- Корпорация капиталының құны мен құрылымы

Содержание

- 2. 1. Капиталдың экономикалық табиғаты (ұғымы мен классификациясы)

- 3. Капитал корпорацияның активтеріне (мүлкіне) салынатын ақшалай, заттық және материалдық емес формалардағы құралдардың ортақ шамасын білдіреді.

- 4. Капиталдың құны – капиталдың нақты сомасының тартылуына қанша қаржы құралдарын төлеу керек. Меншікті капиталдың құны –акционерлік

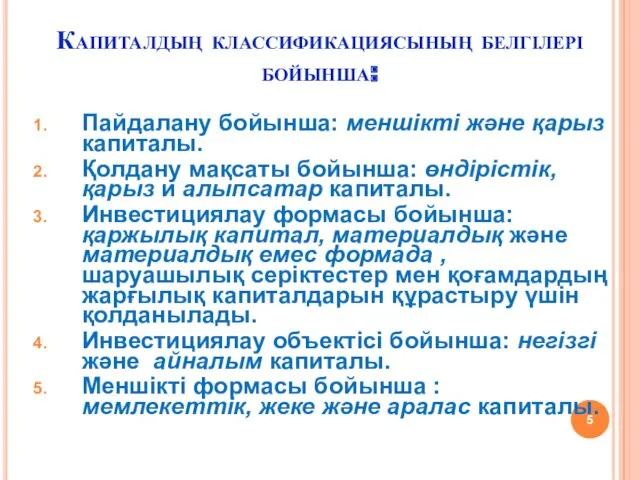

- 5. Капиталдың классификациясының белгілері бойынша: Пайдалану бойынша: меншікті және қарыз капиталы. Қолдану мақсаты бойынша: өндірістік, қарыз и

- 6. 6. Ұйымдастыру –құқықтық формасының қызметі бойынша : акционерлік, жарналық (қоймалық ) және жеке капитал, отбасылық шаруашылыққа

- 7. 2. Капиталды тартудың әдiстері мен көздерi

- 8. кәсіпорынның (корпорацияның) қаржыландыру көздерін таңдау қажет: қысқа мерзiмдi және ұзақ мерзiмдi капиталдағы қажеттiліктi анықтау активтердiң құрамындағы

- 9. Қазақстанда кәсіпорынды (корпорация) қаржыландыру көздері былай бөлінеді: Ішкі (меншікті капитал) Сырттай (қаржы нарығындағы қарыз және тартылған

- 10. Ішкі қаржыландыру – бұл меншікті қаржыларды қолдану, көбінесе таза пайда мен и амортизациялық аударымдар. Белсенді қайта

- 11. Белсендi емес (жасырын) қаржыландыру арқасында кемiтiлген мүлiктiң бағасының салдарынан қосымша көздерi пайда болады, резеретiк қорларда төмендетiлген

- 12. Жасырын қаржыландыру көздері: Таза айналым капиталы (айналым капиталы мен қысқа мерзімді міндеттемелердің арасындағы айырмашылық) Бағалау қоры

- 13. Өзін өзі қаржыландыру артықшылығы: Меншiктi капиталдың таза пайдасының қосымша ғұламасы арқасында кәсiпорынның қаржы орнықтылығы жоғарылайды. Меншiктi

- 14. Сырттай қаржыландыру- бұл мемлекеттік қаржыларды қолдану, қаржылық -несиелік организациялар, қаржылық емес компаниялар және азаматтардың қаржылары.

- 15. Қарыз капитал арқылы қаржыландыру – бұл қайтарымдылық пен ақылылық шартына сәйкес несие берушілерден қаржы беруі. Түрлері:

- 16. 3. Капиталды құрастыруға әдiстемелiк нұсқа

- 17. Капиталды құрастыруға әдiстемелiк нұсқаның басты мақсаты фирманың активтерін қаржыландыруды қанағаттандыру болып саналады.

- 18. Капиталды қалыптастырудың басты принциптері болып келесі болып табылады: 1.Корпорация дамыуының перспективасын есепке алу- ТЭН ге жаңа

- 19. Меншік капитал құрамына корпорацияның жеке өзіндік қаражаты оның ішінде: жарғылық,қосылған,резервтік капиталдар,өткен жылдың бөлінбеген пайдасы және есептік

- 20. Меншік капиталының жақсы жақтары: Қаражат тартудың қарапайымдылығы; Корпорация жұмысының ішінде салыстырмалы түрде пайдамен қалыптастырудағы тұрақтылығы; Ұзақ

- 21. Меншік капиталының жетіспушіліктері: Кәсіпкерлік істі дамыту үшін тартылған қаражаттардың шектелуі; Балама заем көздерімен салыстырғанда меншік капитал

- 22. Қарыз капиталының жақсы жақтары: Қарыз болушының жоғарғы кредит рейтингісі кезінде қаражат тартудың мүмкіндіктері; Активтерді көбейтудегі Қаржылық

- 23. Қарыз капиталының жетіспеушіліктері: Қарыз капиталын көп тарту (кредит және заем ретінде) корпорацияның қаржылық тәуекелділігін өсіреді ;

- 24. Екінші қағидат Капиталды қалыптастыру-капиталды қалыптастырудың шығындарын минималдау әр түрлі жолмен(меншік,қарыз және тартылған),оған жетер жол оның құнын

- 25. Үшінші қағидат – шаруашылық қызметінің процесінде қаржылық тәуекелдерді минимизациялау кезінде меншікті капитал табыстылығын максимизациялау жолымен капиталды

- 26. 4.Капиталдың орташа өлшенген құны және оны пайдаланудың басты бағыты

- 27. Капиталды басқаруды құнын бағалау арқылы басқарады Капитал құны-әр түрлі көздерден тартылған қаражаттар үшін төлейтін баға

- 28. Ортаөлшенген баға жалпы атауы болады- (Weighted Average Cost оf Capital- WACC). Ол инвесторлар күтіп отырған минималды

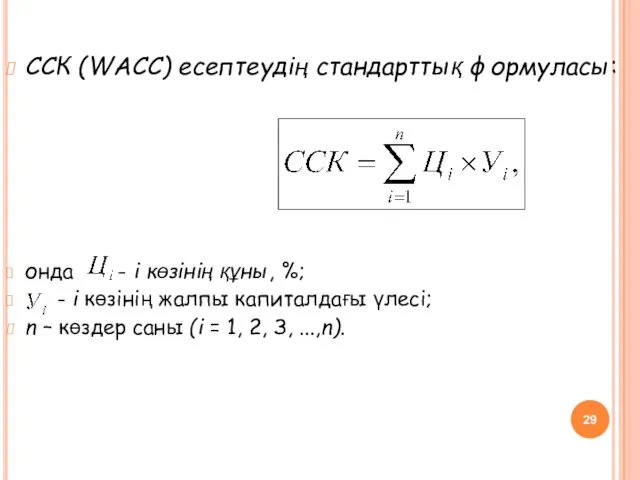

- 29. ССК (WАСС) есептеудің стандарттық формуласы: онда - i көзінің құны, %; - i көзінің жалпы капиталдағы

- 30. 5. Капиталды есептеудің қолайлы жолдары

- 31. Капиталды есептеудің қолайлы әдістері И.А.Бланк арқылы ұсынылған 1998-2001 жылдар кезінде жарық көрген

- 33. Скачать презентацию

1. Капиталдың экономикалық табиғаты (ұғымы мен классификациясы)

1. Капиталдың экономикалық табиғаты (ұғымы мен классификациясы)

Капитал корпорацияның активтеріне (мүлкіне) салынатын ақшалай, заттық және материалдық емес формалардағы

Капитал корпорацияның активтеріне (мүлкіне) салынатын ақшалай, заттық және материалдық емес формалардағы

Капиталдың құны – капиталдың нақты сомасының тартылуына қанша қаржы құралдарын төлеу

Капиталдың құны – капиталдың нақты сомасының тартылуына қанша қаржы құралдарын төлеу

Капиталдың классификациясының белгілері бойынша:

Пайдалану бойынша: меншікті және қарыз капиталы.

Қолдану мақсаты бойынша:

Капиталдың классификациясының белгілері бойынша:

Пайдалану бойынша: меншікті және қарыз капиталы.

Қолдану мақсаты бойынша:

6. Ұйымдастыру –құқықтық формасының қызметі бойынша : акционерлік, жарналық (қоймалық )

6. Ұйымдастыру –құқықтық формасының қызметі бойынша : акционерлік, жарналық (қоймалық )

2. Капиталды тартудың әдiстері мен көздерi

2. Капиталды тартудың әдiстері мен көздерi

кәсіпорынның (корпорацияның) қаржыландыру көздерін таңдау қажет:

қысқа мерзiмдi және ұзақ мерзiмдi капиталдағы

кәсіпорынның (корпорацияның) қаржыландыру көздерін таңдау қажет:

қысқа мерзiмдi және ұзақ мерзiмдi капиталдағы

Қазақстанда кәсіпорынды (корпорация) қаржыландыру көздері былай бөлінеді:

Ішкі (меншікті капитал)

Сырттай

Қазақстанда кәсіпорынды (корпорация) қаржыландыру көздері былай бөлінеді:

Ішкі (меншікті капитал)

Сырттай

Ішкі қаржыландыру – бұл меншікті қаржыларды қолдану, көбінесе таза пайда мен

Ішкі қаржыландыру – бұл меншікті қаржыларды қолдану, көбінесе таза пайда мен

Белсендi емес (жасырын) қаржыландыру арқасында кемiтiлген мүлiктiң бағасының салдарынан қосымша көздерi

Белсендi емес (жасырын) қаржыландыру арқасында кемiтiлген мүлiктiң бағасының салдарынан қосымша көздерi

Жасырын қаржыландыру көздері:

Таза айналым капиталы (айналым капиталы мен қысқа мерзімді міндеттемелердің

Жасырын қаржыландыру көздері:

Таза айналым капиталы (айналым капиталы мен қысқа мерзімді міндеттемелердің

Өзін өзі қаржыландыру артықшылығы:

Меншiктi капиталдың таза пайдасының қосымша ғұламасы арқасында кәсiпорынның

Өзін өзі қаржыландыру артықшылығы:

Меншiктi капиталдың таза пайдасының қосымша ғұламасы арқасында кәсiпорынның

Сырттай қаржыландыру- бұл мемлекеттік қаржыларды қолдану, қаржылық -несиелік организациялар, қаржылық емес

Сырттай қаржыландыру- бұл мемлекеттік қаржыларды қолдану, қаржылық -несиелік организациялар, қаржылық емес

Қарыз капитал арқылы қаржыландыру – бұл қайтарымдылық пен ақылылық шартына сәйкес

Қарыз капитал арқылы қаржыландыру – бұл қайтарымдылық пен ақылылық шартына сәйкес

3. Капиталды құрастыруға әдiстемелiк нұсқа

3. Капиталды құрастыруға әдiстемелiк нұсқа

Капиталды құрастыруға әдiстемелiк нұсқаның басты мақсаты фирманың активтерін қаржыландыруды қанағаттандыру болып

Капиталды құрастыруға әдiстемелiк нұсқаның басты мақсаты фирманың активтерін қаржыландыруды қанағаттандыру болып

Капиталды қалыптастырудың басты принциптері болып келесі болып табылады:

1.Корпорация дамыуының перспективасын есепке

Капиталды қалыптастырудың басты принциптері болып келесі болып табылады:

1.Корпорация дамыуының перспективасын есепке

Меншік капитал құрамына корпорацияның жеке өзіндік қаражаты оның ішінде: жарғылық,қосылған,резервтік капиталдар,өткен

Меншік капитал құрамына корпорацияның жеке өзіндік қаражаты оның ішінде: жарғылық,қосылған,резервтік капиталдар,өткен

Меншік капиталының жақсы жақтары:

Қаражат тартудың қарапайымдылығы;

Корпорация жұмысының ішінде салыстырмалы түрде пайдамен

Меншік капиталының жақсы жақтары:

Қаражат тартудың қарапайымдылығы;

Корпорация жұмысының ішінде салыстырмалы түрде пайдамен

Меншік капиталының жетіспушіліктері:

Кәсіпкерлік істі дамыту үшін тартылған қаражаттардың шектелуі;

Балама заем

Меншік капиталының жетіспушіліктері:

Кәсіпкерлік істі дамыту үшін тартылған қаражаттардың шектелуі;

Балама заем

Қарыз капиталының жақсы жақтары:

Қарыз болушының жоғарғы кредит рейтингісі кезінде қаражат тартудың

Қарыз капиталының жақсы жақтары:

Қарыз болушының жоғарғы кредит рейтингісі кезінде қаражат тартудың

Қарыз капиталының жетіспеушіліктері:

Қарыз капиталын көп тарту (кредит және заем ретінде) корпорацияның

Қарыз капиталының жетіспеушіліктері:

Қарыз капиталын көп тарту (кредит және заем ретінде) корпорацияның

Екінші қағидат

Капиталды қалыптастыру-капиталды қалыптастырудың шығындарын минималдау әр түрлі жолмен(меншік,қарыз және

Екінші қағидат

Капиталды қалыптастыру-капиталды қалыптастырудың шығындарын минималдау әр түрлі жолмен(меншік,қарыз және

Үшінші қағидат – шаруашылық қызметінің процесінде қаржылық тәуекелдерді минимизациялау кезінде меншікті

Үшінші қағидат – шаруашылық қызметінің процесінде қаржылық тәуекелдерді минимизациялау кезінде меншікті

4.Капиталдың орташа өлшенген құны және оны пайдаланудың басты бағыты

4.Капиталдың орташа өлшенген құны және оны пайдаланудың басты бағыты

Капиталды басқаруды құнын бағалау арқылы басқарады

Капитал құны-әр түрлі көздерден тартылған қаражаттар

Капиталды басқаруды құнын бағалау арқылы басқарады

Капитал құны-әр түрлі көздерден тартылған қаражаттар

Ортаөлшенген баға жалпы атауы болады- (Weighted Average Cost оf Capital- WACC).

Ортаөлшенген баға жалпы атауы болады- (Weighted Average Cost оf Capital- WACC).

ССК (WАСС) есептеудің стандарттық формуласы:

онда - i көзінің құны, %;

-

онда - i көзінің құны, %;

-

5. Капиталды есептеудің қолайлы жолдары

5. Капиталды есептеудің қолайлы жолдары

Капиталды есептеудің қолайлы әдістері И.А.Бланк арқылы ұсынылған 1998-2001 жылдар кезінде жарық

Капиталды есептеудің қолайлы әдістері И.А.Бланк арқылы ұсынылған 1998-2001 жылдар кезінде жарық

Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Риск-менеджмент

Риск-менеджмент Казначейське обслуговування державного боргу. Організація контролю в системі казначейства

Казначейське обслуговування державного боргу. Організація контролю в системі казначейства Cекреты бухгалтерского и финансового учета в НКО

Cекреты бухгалтерского и финансового учета в НКО Операции банка с драгоценными металлами. Управление золото-валютными резервами

Операции банка с драгоценными металлами. Управление золото-валютными резервами Анализ портфеля акций

Анализ портфеля акций Описание земельного участка кинотеатр Победа. Кадастровая стоимость

Описание земельного участка кинотеатр Победа. Кадастровая стоимость Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Карта рассрочки Халва

Карта рассрочки Халва Возможные источники финансирования СО НКО

Возможные источники финансирования СО НКО Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск

Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск Налоговое планирование налога на прибыль

Налоговое планирование налога на прибыль История возникновения денег

История возникновения денег Банковский вклад. Банковский счет

Банковский вклад. Банковский счет Налоги - обязательные платежи физических и юридических лиц государству

Налоги - обязательные платежи физических и юридических лиц государству Видатковий касовий ордер

Видатковий касовий ордер Миссия, основные направления деятельности ФНС России

Миссия, основные направления деятельности ФНС России Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Рынок ценных бумаг

Рынок ценных бумаг Финансовый продукт Vista

Финансовый продукт Vista Эквайринг – как элемент маркетинга 2023 год

Эквайринг – как элемент маркетинга 2023 год Бухгалтерский баланс в анализе финансового результата предприятия и его улучшение в ОАО ПНППК

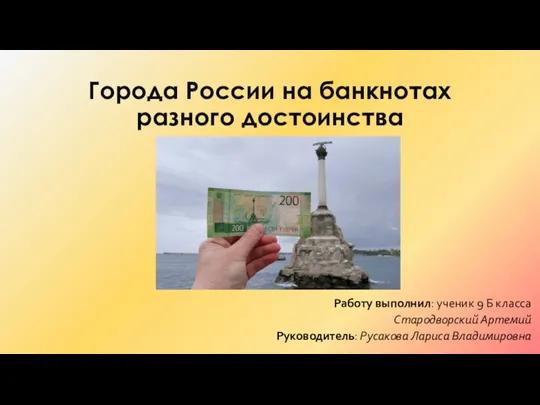

Бухгалтерский баланс в анализе финансового результата предприятия и его улучшение в ОАО ПНППК Города России на банкнотах разного достоинства

Города России на банкнотах разного достоинства Бюджетное право

Бюджетное право Аудит финансовых результатов

Аудит финансовых результатов Современное состояние рынка МФО

Современное состояние рынка МФО Сущность и функции финансов, их роль в системе денежных отношений

Сущность и функции финансов, их роль в системе денежных отношений Валовый доход и прибыль

Валовый доход и прибыль