- Инкассо

Содержание

- 2. Инкассо (англ. Collection, Encashment; итал. Incasso) - посредническая банковская операция по передаче денежных средств от плательщика

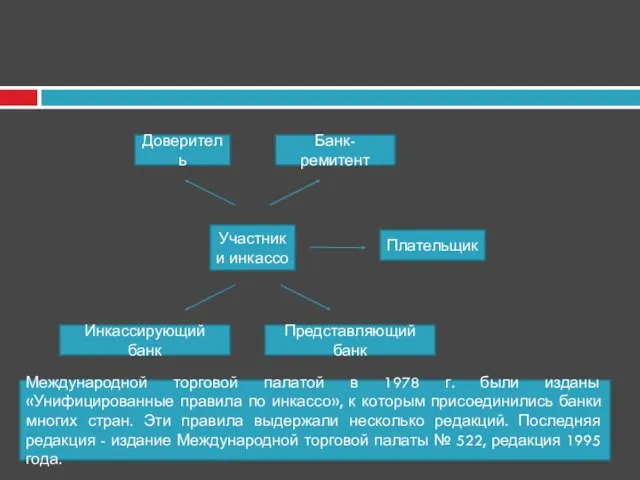

- 3. Участники инкассо Доверитель Банк-ремитент Плательщик Инкассирующий банк Международной торговой палатой в 1978 г. были изданы «Унифицированные

- 4. Цели инкассо Получения акцепта и/или платежа Выдачи документа против акцепта и/или платежа Выдачи документов на других

- 5. Расчеты в форме инкассо осуществляются в таком порядке: 1. Заключается контракт, в котором стороны обычно оговаривают,

- 6. В инкассовом поручении могут содержаться следующие виды инструкций в отношении документов: 1. Выдать документы плательщику против

- 7. Недостатком инкассовой формы расчетов является разрыв во времени между отгрузкой товара, передачей документов в банк и

- 8. Обычно экспортер просит свой банк организовать получение денег, т. е. акцептацию или оплату векселя, и банк

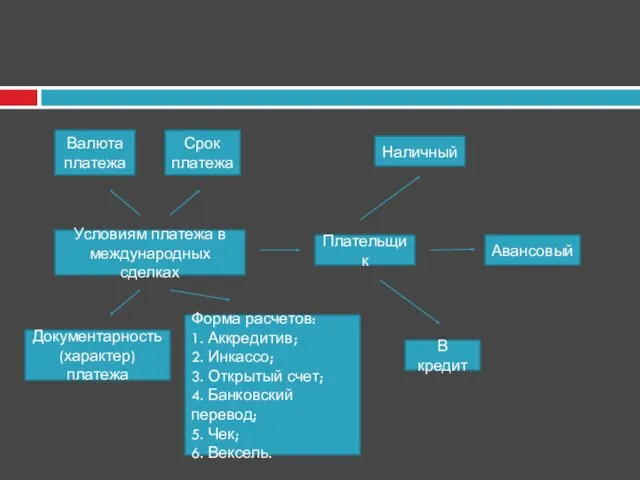

- 9. Условиям платежа в международных сделках Валюта платежа Плательщик Срок платежа Документарность (характер) платежа Форма расчетов: 1.

- 10. Документарный аккредитив представляет собой метод платежа в международной торговле, который обеспечивает продавцу и покупателю примерно одинаковую

- 11. При аккредитивной форме расчетов в сделке участвуют следующие стороны: 1. Заявитель, импортер, покупатель - сторона, по

- 12. Виды аккредитивов Подтвержденный - по просьбе банка-эмитента принимает также другой банк, т.е. этот банк добавляет свое

- 13. По способу платежа аккредитивы могут подразделяться на следующие виды: 1. Аккредитив с платежом по предъявлении -

- 14. Виды аккредитивов: 1. Револьверный аккредитив - используется, когда по контракту между покупателем и продавцом предусматриваются отгрузки

- 16. Скачать презентацию

Инкассо (англ. Collection, Encashment; итал. Incasso) - посредническая банковская операция по

Инкассо (англ. Collection, Encashment; итал. Incasso) - посредническая банковская операция по

Участники инкассо

Доверитель

Банк-ремитент

Плательщик

Инкассирующий банк

Международной торговой палатой в 1978 г. были изданы «Унифицированные

Участники инкассо

Доверитель

Банк-ремитент

Плательщик

Инкассирующий банк

Международной торговой палатой в 1978 г. были изданы «Унифицированные

Цели инкассо

Получения акцепта и/или платежа

Выдачи документа против акцепта и/или платежа

Выдачи документов

Цели инкассо

Получения акцепта и/или платежа

Выдачи документа против акцепта и/или платежа

Выдачи документов

Расчеты в форме инкассо осуществляются в таком порядке:

1. Заключается контракт, в

Расчеты в форме инкассо осуществляются в таком порядке:

1. Заключается контракт, в

В инкассовом поручении могут содержаться следующие виды инструкций в отношении документов:

1.

В инкассовом поручении могут содержаться следующие виды инструкций в отношении документов:

1.

Недостатком инкассовой формы расчетов является разрыв во времени между отгрузкой товара,

Недостатком инкассовой формы расчетов является разрыв во времени между отгрузкой товара,

Обычно экспортер просит свой банк организовать получение денег, т. е. акцептацию

Обычно экспортер просит свой банк организовать получение денег, т. е. акцептацию

Условиям платежа в международных сделках

Валюта платежа

Плательщик

Срок платежа

Документарность (характер) платежа

Форма расчетов:

1. Аккредитив;

2.

Условиям платежа в международных сделках

Валюта платежа

Плательщик

Срок платежа

Документарность (характер) платежа

Форма расчетов:

1. Аккредитив;

2.

Документарный аккредитив представляет собой метод платежа в международной торговле, который обеспечивает

Документарный аккредитив представляет собой метод платежа в международной торговле, который обеспечивает

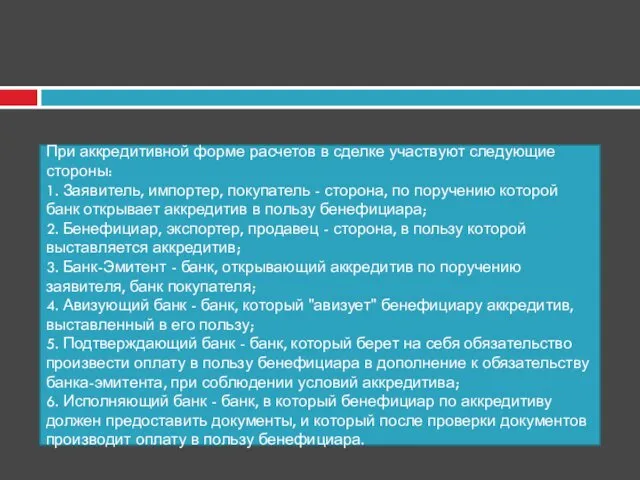

При аккредитивной форме расчетов в сделке участвуют следующие стороны:

1. Заявитель,

При аккредитивной форме расчетов в сделке участвуют следующие стороны:

1. Заявитель,

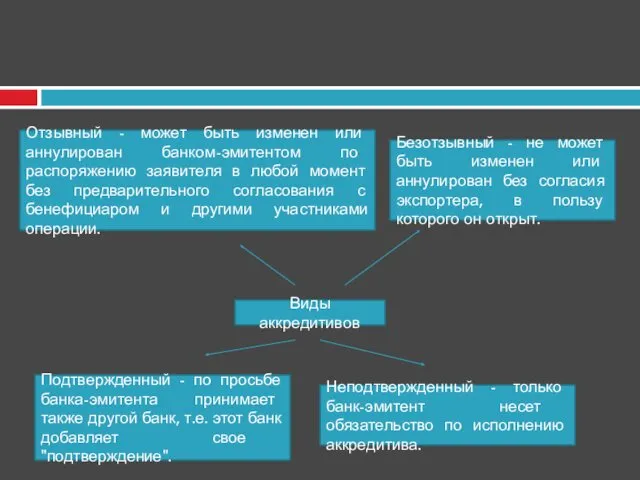

Виды аккредитивов

Подтвержденный - по просьбе банка-эмитента принимает также другой банк, т.е.

Виды аккредитивов

Подтвержденный - по просьбе банка-эмитента принимает также другой банк, т.е.

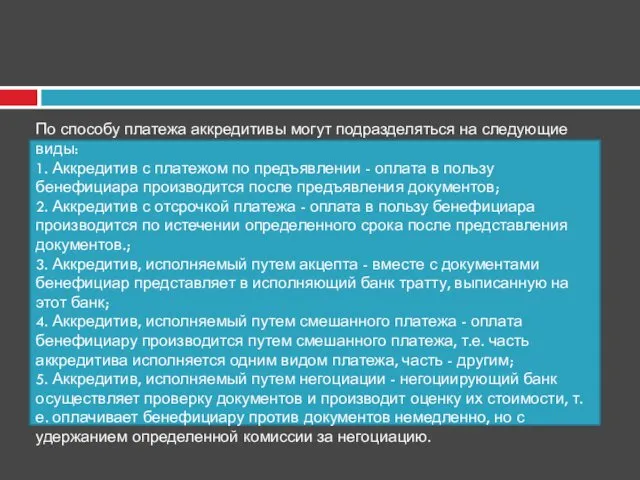

По способу платежа аккредитивы могут подразделяться на следующие виды:

1. Аккредитив с

По способу платежа аккредитивы могут подразделяться на следующие виды:

1. Аккредитив с

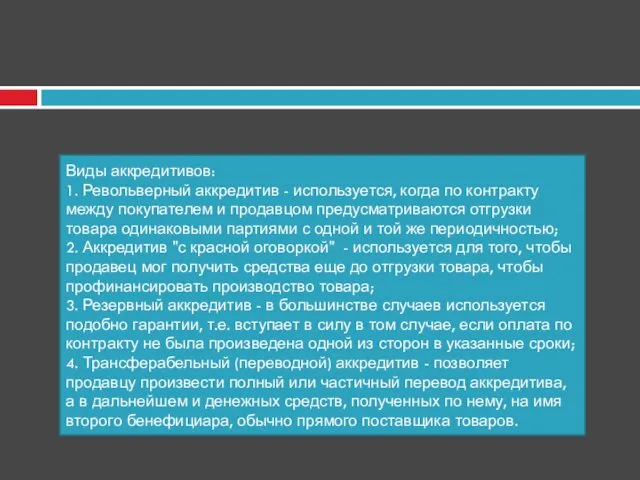

Виды аккредитивов:

1. Револьверный аккредитив - используется, когда по контракту между

Виды аккредитивов:

1. Револьверный аккредитив - используется, когда по контракту между

Учет затрат на изготовление продукции, выполнение работ, оказание услуг. Тема 8

Учет затрат на изготовление продукции, выполнение работ, оказание услуг. Тема 8 Анализ товарооборота и товарных запасов предприятий торговли и общественного питания

Анализ товарооборота и товарных запасов предприятий торговли и общественного питания Сущность и значение финансовых рынков в мировой экономике

Сущность и значение финансовых рынков в мировой экономике Дифференциация заработной платы в современной России

Дифференциация заработной платы в современной России Полис Защита ваших вещей. АО ОТП Банк

Полис Защита ваших вещей. АО ОТП Банк Денежное обращение и равновесие на денежном рынке

Денежное обращение и равновесие на денежном рынке КАСКО и ОСАГО

КАСКО и ОСАГО Налог на добавленную стоимость – гл. 21 НК РФ

Налог на добавленную стоимость – гл. 21 НК РФ Фінансові ринки. Грошовий ринок та ринок капіталів. (Тема 4)

Фінансові ринки. Грошовий ринок та ринок капіталів. (Тема 4) Кредитные взаимоотношения предприятий с коммерческими банками

Кредитные взаимоотношения предприятий с коммерческими банками Сводка и группировка данных статистического наблюдения

Сводка и группировка данных статистического наблюдения Рентна плата. Практичні завдання

Рентна плата. Практичні завдання Налог на имущество организаций

Налог на имущество организаций Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования Моделі аналізу беззбитковості діяльності. Тема 3

Моделі аналізу беззбитковості діяльності. Тема 3 Операционный риск

Операционный риск Оплата труда на предприятии

Оплата труда на предприятии Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Объекты интеллектуальной собственности и их правовая защита

Объекты интеллектуальной собственности и их правовая защита Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия

Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Общая характеристика корпоративных облигаций

Общая характеристика корпоративных облигаций Параметрические методы ценообразования

Параметрические методы ценообразования Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на предприятии Особенности индивидуального инвестиционного счета

Особенности индивидуального инвестиционного счета Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов