Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия презентация

- Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия

Содержание

- 2. Внутренние механизмы нейтрализации финансовых рисков В системе методов управления рисками предприятия основная роль принадлежит внутренним механизмам

- 3. Нейтрализация рисков Преимуществом использования внутренних механизмов нейтрализации рисков является высокая степень альтернативности принимаемых управленческих решений, не

- 4. Методы защиты от рисков В целом методы защиты от рисков могут быть классифицированы в зависимости от

- 5. Методы экономической защиты Методы экономической защиты включают: избежание риска; лимитирование концентрации риска; хеджирование; диверсификацию; создание специальных

- 6. Избежание риска Избежание риска — это метод, который заключается в разработке таких мероприятий, которые полностью исключают

- 7. Избежание риска отказ от чрезмерного использования оборотных активов в низколиквидных формах. Повышение уровня ликвидности активов позволяет

- 8. Лимитирование риска Лимитирование концентрации риска — это установление лимита. Этот метод используется обычно по тем видам

- 9. Лимитирование риска максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю; максимальный размер депозитного вклада,

- 10. Хеджирование Хеджирование — это система заключения срочных контрактов и сделок, учитывающая вероятностные в будущем изменения обменных

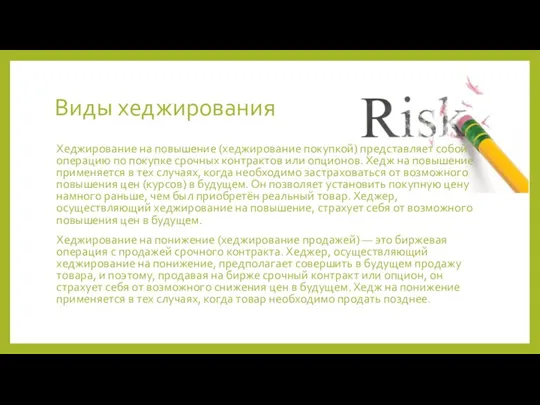

- 11. Виды хеджирования Хеджирование на повышение (хеджирование покупкой) представляет собой операцию по покупке срочных контрактов или опционов.

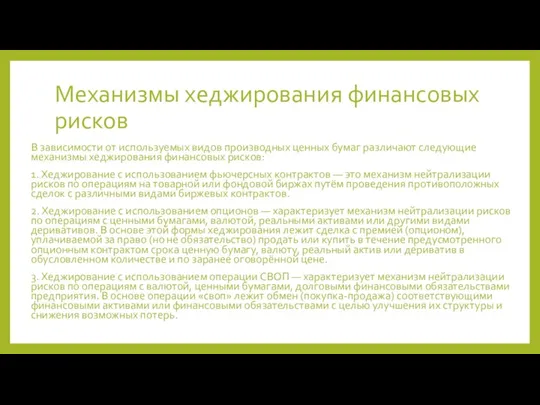

- 12. Механизмы хеджирования финансовых рисков В зависимости от используемых видов производных ценных бумаг различают следующие механизмы хеджирования

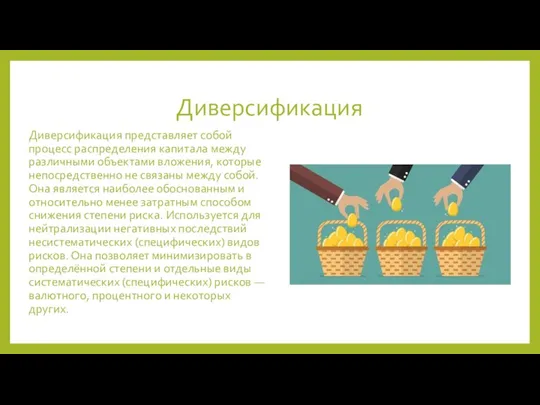

- 13. Диверсификация Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между

- 14. Формы диверсификации В качестве основных форм диверсификации рисков используются: диверсификация видов финансовой деятельности; диверсификация валютного портфеля

- 15. Страхование рисков Страхование рисков - это защита имущественных интересов предприятия при наступлении страхового события специальными страховыми

- 16. Страхование рисков Состав таких рисков определяется рядом условий: страхуемость риска; обязательность страхования рисков; существование у предприятия

- 17. Виды страхования По формам подразделяют обязательное и добровольное страхование. По объектам различают имущественное страхование, страхование ответственности

- 18. Создание специальных резервных фондов Самострахование (внутреннее страхование, резервирование) — это метод снижения рисков, основанный на резервировании

- 19. Самострахование Самострахование становится необходимым в следующих случаях: очевидна экономическая выгода от его использования по сравнению с

- 20. Формы самострахования Основными формами самострахования являются: формирование резервного (страхового) фонда предприятия; формирование целевых резервных фондов; формирование

- 22. Скачать презентацию

Внутренние механизмы нейтрализации финансовых рисков

В системе методов управления рисками предприятия основная

Внутренние механизмы нейтрализации финансовых рисков

В системе методов управления рисками предприятия основная

Нейтрализация рисков

Преимуществом использования внутренних механизмов нейтрализации рисков является высокая степень альтернативности

Нейтрализация рисков

Преимуществом использования внутренних механизмов нейтрализации рисков является высокая степень альтернативности

Методы защиты от рисков

В целом методы защиты от рисков могут быть

Методы защиты от рисков

В целом методы защиты от рисков могут быть

Методы экономической защиты

Методы экономической защиты включают:

избежание риска;

лимитирование концентрации риска;

хеджирование;

диверсификацию;

создание специальных резервных

Методы экономической защиты

Методы экономической защиты включают:

избежание риска;

лимитирование концентрации риска;

хеджирование;

диверсификацию;

создание специальных резервных

Избежание риска

Избежание риска — это метод, который заключается в разработке таких

Избежание риска

Избежание риска — это метод, который заключается в разработке таких

Избежание риска

отказ от чрезмерного использования оборотных активов в низколиквидных формах. Повышение

Избежание риска

отказ от чрезмерного использования оборотных активов в низколиквидных формах. Повышение

Лимитирование риска

Лимитирование концентрации риска — это установление лимита. Этот метод используется

Лимитирование риска

Лимитирование концентрации риска — это установление лимита. Этот метод используется

Лимитирование риска

максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю;

максимальный

Лимитирование риска

максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю;

максимальный

Хеджирование

Хеджирование — это система заключения срочных контрактов и сделок, учитывающая вероятностные

Хеджирование

Хеджирование — это система заключения срочных контрактов и сделок, учитывающая вероятностные

Виды хеджирования

Хеджирование на повышение (хеджирование покупкой) представляет собой операцию по покупке

Виды хеджирования

Хеджирование на повышение (хеджирование покупкой) представляет собой операцию по покупке

Механизмы хеджирования финансовых рисков

В зависимости от используемых видов производных ценных бумаг

Механизмы хеджирования финансовых рисков

В зависимости от используемых видов производных ценных бумаг

Диверсификация

Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые

Диверсификация

Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые

Формы диверсификации

В качестве основных форм диверсификации рисков используются:

диверсификация видов финансовой деятельности;

диверсификация

Формы диверсификации

В качестве основных форм диверсификации рисков используются:

диверсификация видов финансовой деятельности;

диверсификация

Страхование рисков

Страхование рисков - это защита имущественных интересов предприятия при наступлении

Страхование рисков

Страхование рисков - это защита имущественных интересов предприятия при наступлении

Страхование рисков

Состав таких рисков определяется рядом условий:

страхуемость риска;

обязательность страхования рисков;

существование у

Страхование рисков

Состав таких рисков определяется рядом условий:

страхуемость риска;

обязательность страхования рисков;

существование у

Виды страхования

По формам подразделяют обязательное и добровольное страхование.

По объектам различают имущественное

Виды страхования

По формам подразделяют обязательное и добровольное страхование.

По объектам различают имущественное

Создание специальных резервных фондов

Самострахование (внутреннее страхование, резервирование) — это метод снижения

Создание специальных резервных фондов

Самострахование (внутреннее страхование, резервирование) — это метод снижения

Самострахование

Самострахование становится необходимым в следующих случаях:

очевидна экономическая выгода от его использования

Самострахование

Самострахование становится необходимым в следующих случаях:

очевидна экономическая выгода от его использования

Формы самострахования

Основными формами самострахования являются:

формирование резервного (страхового) фонда предприятия;

формирование целевых резервных

Формы самострахования

Основными формами самострахования являются:

формирование резервного (страхового) фонда предприятия;

формирование целевых резервных

Страхование рисков. Взаимодействие человека со страховыми компаниями

Страхование рисков. Взаимодействие человека со страховыми компаниями Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8) Система добровольного медицинского страхования

Система добровольного медицинского страхования Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению

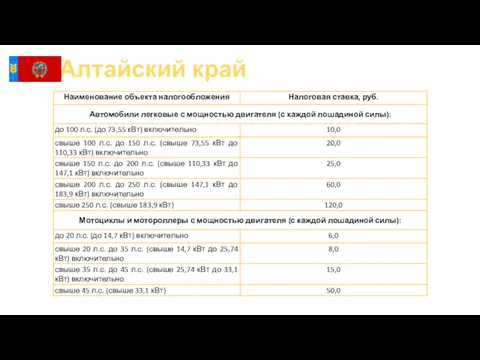

Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению Транспортный налог в Алтайском крае

Транспортный налог в Алтайском крае Сутність і функції кредиту

Сутність і функції кредиту Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Поддержка промышленности Московской области

Поддержка промышленности Московской области Аудиторское заключение

Аудиторское заключение Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Управление финансовыми рисками

Управление финансовыми рисками Pensionnoe_obespechenie_V_Rossii_got_1704947623

Pensionnoe_obespechenie_V_Rossii_got_1704947623 Структура доходов и расходов бюджетов. Финансовое право

Структура доходов и расходов бюджетов. Финансовое право Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Международный валютный фонд

Международный валютный фонд Research proposal Liquidity risk management in banks

Research proposal Liquidity risk management in banks Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году Bank centralny

Bank centralny Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Органы, осуществляющие финансовую деятельность РФ

Органы, осуществляющие финансовую деятельность РФ Какие денежные средства в банке являются застахованными

Какие денежные средства в банке являются застахованными Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса

Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса Теоретико-методические основы оценки эффективности инновационных проектов

Теоретико-методические основы оценки эффективности инновационных проектов Аудит учредительных документов и учетной политики организации

Аудит учредительных документов и учетной политики организации Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах

Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах Правовые основы аудиторской деятельности

Правовые основы аудиторской деятельности