- Bank centralny

Содержание

- 2. Co to jest bank centralny? Instytucja odpowiedzialna za: funkcjonowanie systemu bankowego prowadzenie bieżącej polityki pieniężnej państwa.

- 3. Modele bankowości centralnej W praktyce gospodarczej wyróżnia się dwa modele relacji banku centralnego i państwa: bank

- 4. Funkcje banku centralnego Emituje pieniądz gotówkowy. Jest jedyną instytucją uprawnioną do emitowania znaków pieniężnych w danym

- 5. Bank centralny jest bankiem państwa. Prowadzi rachunki instytucji państwowych. Utrzymuje rachunki depozytowe państwa, prowadzi kasową obsługę

- 6. Bank centralny pełni funkcje pożyczkodawcy ostatniej szansy (ostatniej instancji) – wspomaga pożyczkami banki i instytucje finansowe

- 7. Funkcje stabilizująco-kontrolne Bank centralny formułuje cele polityki pieniężnej państwa i steruje nią za pomocą dostępnych instrumentów.

- 8. Bank centralny nadzoruje działalność banków komercyjnych, dbając o bezpieczeństwo systemu bankowego. Bank centralny reguluje podaż pieniądza

- 9. Pośrednie instrumenty polityki pieniężnej Polityka rezerw obowiązkowych Operacje otwartego rynku Transakcje depozytowo-kredytowe

- 10. Polityka rezerw obowiązkowych Polityka rezerw obowiązkowych zalicza się do instrumentów ilościowych. Stopa rezerw obowiązkowych określa, ile

- 11. Operacje otwartego rynku Operacje otwartego rynku prowadzone są z bankami komercyjnymi z inicjatywy banku centralnego. Polegają

- 12. W ramach operacji otwartego rynku, transakcje mogą być dokonywane w sposób warunkowy lub bezwarunkowy. Poprzez nie

- 13. Transakcje depozytowo-kredytowe W ramach transakcji depozytowo-kredytowych banki komercyjne mogą pożyczać z własnej inicjatywy pieniądze od banku

- 14. Instrumenty bezpośrednie oddziaływania na rynek pieniężny Kontrola udzielanych kredytów i stóp procentowych Moralna perswazja

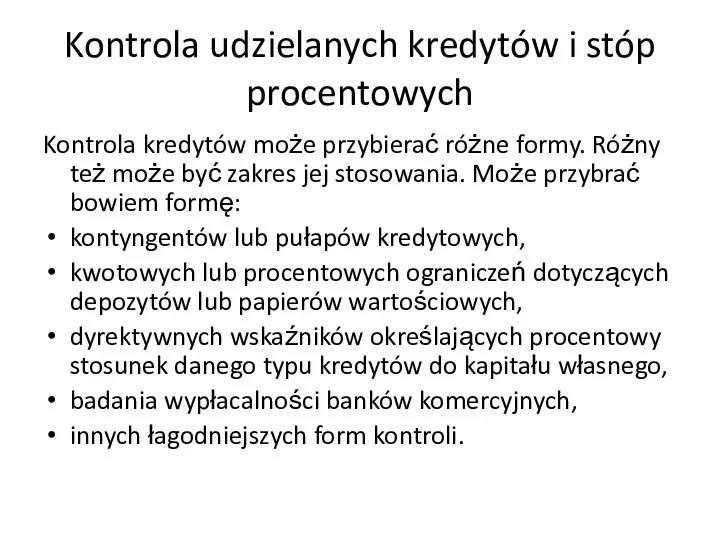

- 15. Kontrola udzielanych kredytów i stóp procentowych Kontrola kredytów może przybierać różne formy. Różny też może być

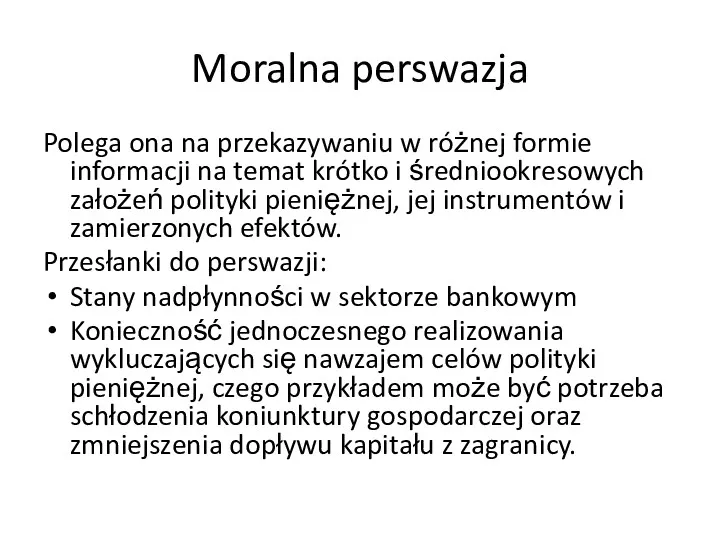

- 16. Moralna perswazja Polega ona na przekazywaniu w różnej formie informacji na temat krótko i średniookresowych założeń

- 17. Krótka historia banków centralnych Kiedy po serii wojen w XVII wieku Szwecja tonęła w długach, władze

- 18. Z czasem bankierzy zorientowali się, że nie trzeba trzymać 100 procent pokrycia w kruszcu, ponieważ jest

- 19. Bank Anglii Centralny bank Wielkiej Brytanii zwany „strażnikiem brytyjskiego funta”, Bank Anglii pełni rolę doradcy rządowego

- 20. XVII wiek W XVII wieku w Londynie większość operacji bankowych przeprowadzali złotnicy. System ten funkcjonował dość

- 21. XVIII wiek Na początku klientom wpłacającym do banku funty, szylingi i pensywydawano pokwitowania odręcznie napisane na

- 22. XIX i XX wiek W XIX wieku funt brytyjski oraz banknoty puszczane w obieg przez Bank

- 23. Prezes Banku Anglii Mark Carney

- 24. Źródło: http://www.marketoracle.co.uk/images/2016/Feb/uk-base-interest-rate.gif [Dostęp: 19-12-2016]

- 25. Źródło: http://monevator.com/floating-rate-bonds-as-a-hedge-against-rising-interest-rates/ [Dostęp: 19-12-2016]

- 26. Narodowy Bank Polski Narodowy Bank Polski (NBP) jest bankiem centralnym Rzeczypospolitej Polskiej. Wypełnia zadania określone w

- 27. Organy NBP Organami Narodowego Banku Polskiego są: prezes NBP, Rada Polityki Pieniężnej oraz zarząd NBP.

- 29. Скачать презентацию

Co to jest bank centralny?

Instytucja odpowiedzialna za:

funkcjonowanie systemu bankowego

prowadzenie bieżącej polityki pieniężnej

Co to jest bank centralny?

Instytucja odpowiedzialna za:

funkcjonowanie systemu bankowego

prowadzenie bieżącej polityki pieniężnej

Modele bankowości centralnej

W praktyce gospodarczej wyróżnia się dwa modele relacji banku

Modele bankowości centralnej

W praktyce gospodarczej wyróżnia się dwa modele relacji banku

Funkcje banku centralnego

Emituje pieniądz gotówkowy. Jest jedyną instytucją uprawnioną do emitowania znaków

Funkcje banku centralnego

Emituje pieniądz gotówkowy. Jest jedyną instytucją uprawnioną do emitowania znaków

Bank centralny jest bankiem państwa. Prowadzi rachunki instytucji państwowych. Utrzymuje rachunki depozytowe państwa,

Bank centralny jest bankiem państwa. Prowadzi rachunki instytucji państwowych. Utrzymuje rachunki depozytowe państwa,

Bank centralny pełni funkcje pożyczkodawcy ostatniej szansy (ostatniej instancji) – wspomaga

Bank centralny pełni funkcje pożyczkodawcy ostatniej szansy (ostatniej instancji) – wspomaga

Funkcje stabilizująco-kontrolne

Bank centralny formułuje cele polityki pieniężnej państwa i steruje nią za pomocą

Funkcje stabilizująco-kontrolne

Bank centralny formułuje cele polityki pieniężnej państwa i steruje nią za pomocą

Bank centralny nadzoruje działalność banków komercyjnych, dbając o bezpieczeństwo systemu bankowego.

Bank

Bank centralny nadzoruje działalność banków komercyjnych, dbając o bezpieczeństwo systemu bankowego.

Bank

Pośrednie instrumenty polityki pieniężnej

Polityka rezerw obowiązkowych

Operacje otwartego rynku

Transakcje depozytowo-kredytowe

Pośrednie instrumenty polityki pieniężnej

Polityka rezerw obowiązkowych

Operacje otwartego rynku

Transakcje depozytowo-kredytowe

Polityka rezerw obowiązkowych

Polityka rezerw obowiązkowych zalicza się do instrumentów ilościowych. Stopa rezerw obowiązkowych

Polityka rezerw obowiązkowych

Polityka rezerw obowiązkowych zalicza się do instrumentów ilościowych. Stopa rezerw obowiązkowych

Operacje otwartego rynku

Operacje otwartego rynku prowadzone są z bankami komercyjnymi z inicjatywy

Operacje otwartego rynku

Operacje otwartego rynku prowadzone są z bankami komercyjnymi z inicjatywy

W ramach operacji otwartego rynku, transakcje mogą być dokonywane w sposób

W ramach operacji otwartego rynku, transakcje mogą być dokonywane w sposób

Transakcje depozytowo-kredytowe

W ramach transakcji depozytowo-kredytowych banki komercyjne mogą pożyczać z własnej inicjatywy pieniądze

Transakcje depozytowo-kredytowe

W ramach transakcji depozytowo-kredytowych banki komercyjne mogą pożyczać z własnej inicjatywy pieniądze

Instrumenty bezpośrednie oddziaływania na rynek pieniężny

Kontrola udzielanych kredytów i stóp procentowych

Moralna

Instrumenty bezpośrednie oddziaływania na rynek pieniężny

Kontrola udzielanych kredytów i stóp procentowych

Moralna

Kontrola udzielanych kredytów i stóp procentowych

Kontrola kredytów może przybierać różne formy.

Kontrola udzielanych kredytów i stóp procentowych

Kontrola kredytów może przybierać różne formy.

Moralna perswazja

Polega ona na przekazywaniu w różnej formie informacji na temat

Moralna perswazja

Polega ona na przekazywaniu w różnej formie informacji na temat

Krótka historia banków centralnych

Kiedy po serii wojen w XVII wieku Szwecja

Krótka historia banków centralnych

Kiedy po serii wojen w XVII wieku Szwecja

Z czasem bankierzy zorientowali się, że nie trzeba trzymać 100 procent

Z czasem bankierzy zorientowali się, że nie trzeba trzymać 100 procent

Bank Anglii

Centralny bank Wielkiej Brytanii zwany „strażnikiem brytyjskiego funta”,

Bank Anglii pełni rolę doradcy

Bank Anglii

Centralny bank Wielkiej Brytanii zwany „strażnikiem brytyjskiego funta”,

Bank Anglii pełni rolę doradcy

XVII wiek

W XVII wieku w Londynie większość operacji bankowych przeprowadzali złotnicy. System

XVII wiek

W XVII wieku w Londynie większość operacji bankowych przeprowadzali złotnicy. System

XVIII wiek

Na początku klientom wpłacającym do banku funty, szylingi i pensywydawano pokwitowania odręcznie napisane na

XVIII wiek

Na początku klientom wpłacającym do banku funty, szylingi i pensywydawano pokwitowania odręcznie napisane na

XIX i XX wiek

W XIX wieku funt brytyjski oraz banknoty puszczane w obieg

XIX i XX wiek

W XIX wieku funt brytyjski oraz banknoty puszczane w obieg

Prezes Banku Anglii

Mark Carney

Prezes Banku Anglii

Mark Carney

![Źródło: http://www.marketoracle.co.uk/images/2016/Feb/uk-base-interest-rate.gif [Dostęp: 19-12-2016]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/268262/slide-23.jpg)

Źródło: http://www.marketoracle.co.uk/images/2016/Feb/uk-base-interest-rate.gif [Dostęp: 19-12-2016]

Źródło: http://www.marketoracle.co.uk/images/2016/Feb/uk-base-interest-rate.gif [Dostęp: 19-12-2016]

![Źródło: http://monevator.com/floating-rate-bonds-as-a-hedge-against-rising-interest-rates/ [Dostęp: 19-12-2016]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/268262/slide-24.jpg)

Źródło: http://monevator.com/floating-rate-bonds-as-a-hedge-against-rising-interest-rates/ [Dostęp: 19-12-2016]

Źródło: http://monevator.com/floating-rate-bonds-as-a-hedge-against-rising-interest-rates/ [Dostęp: 19-12-2016]

Narodowy Bank Polski

Narodowy Bank Polski (NBP) jest bankiem centralnym Rzeczypospolitej

Narodowy Bank Polski

Narodowy Bank Polski (NBP) jest bankiem centralnym Rzeczypospolitej

Organy NBP

Organami Narodowego Banku Polskiego są: prezes NBP, Rada Polityki Pieniężnej oraz zarząd NBP.

Organy NBP

Organami Narodowego Banku Polskiego są: prezes NBP, Rada Polityki Pieniężnej oraz zarząd NBP.

Основные направления повышения доходности операций кредитования физических лиц в коммерческом банке ПАО Банк Кузнецкий

Основные направления повышения доходности операций кредитования физических лиц в коммерческом банке ПАО Банк Кузнецкий Размеры подушевого норматива финансирования среднего образования на 2021год

Размеры подушевого норматива финансирования среднего образования на 2021год Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Развитие управленческого учета

Развитие управленческого учета Система счетов бухгалтерского учета и двойная запись

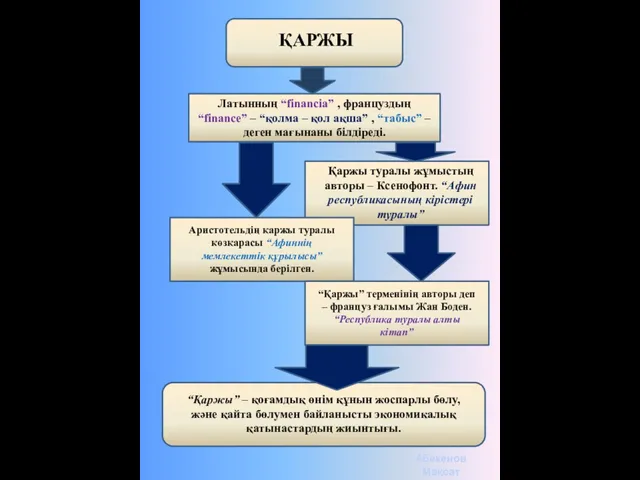

Система счетов бухгалтерского учета и двойная запись Қаржы. Қаржының тұжырымдамасы

Қаржы. Қаржының тұжырымдамасы Предложение по накопительному страхованию жизни

Предложение по накопительному страхованию жизни Акцизний податок

Акцизний податок Виды товарных потерь

Виды товарных потерь Финансовый анализ (2)

Финансовый анализ (2) Проект поддержки местных инициатив

Проект поддержки местных инициатив Бюджетная система РФ

Бюджетная система РФ Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка

Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Бухгалтерский учет паевого и иных фондов СПоК

Бухгалтерский учет паевого и иных фондов СПоК Составление эффективного инвестиционного портфеля

Составление эффективного инвестиционного портфеля Бюджетный процесс в РФ. Участники бюджетного процесса и их бюджетные полномочия

Бюджетный процесс в РФ. Участники бюджетного процесса и их бюджетные полномочия Сущность и общая классификация недвижимости. Рынок недвижимости

Сущность и общая классификация недвижимости. Рынок недвижимости Формирование в ЕИС заявлений на резервирование и открытие 71ЛС при казначейском сопровождении

Формирование в ЕИС заявлений на резервирование и открытие 71ЛС при казначейском сопровождении СЕТЕЛЕМ - Совместный Банк Сбербанка России и BNP Paribas Personal Finance

СЕТЕЛЕМ - Совместный Банк Сбербанка России и BNP Paribas Personal Finance Теория бухгалтерского учета (тема 3)

Теория бухгалтерского учета (тема 3) О государственном регулировании платы за технологическое присоединение к газораспределительным сетям

О государственном регулировании платы за технологическое присоединение к газораспределительным сетям Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов Финансовое планирование. План движения денежных средств

Финансовое планирование. План движения денежных средств Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК

Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК О результатах деятельности главы Кировского городского округа Ставропольского края

О результатах деятельности главы Кировского городского округа Ставропольского края Оценка стоимости объекта коммерческой недвижимости (на базе агентства недвижимости ООО Солнце)

Оценка стоимости объекта коммерческой недвижимости (на базе агентства недвижимости ООО Солнце)