- Упрощенная система налогообложения

Содержание

- 2. Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого

- 3. Налогоплательщики Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в

- 4. В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых при общей системе налогообложения: налога

- 5. налога на доходы физических лиц в отношении доходов от предпринимательской деятельности; налога на имущество физических лиц

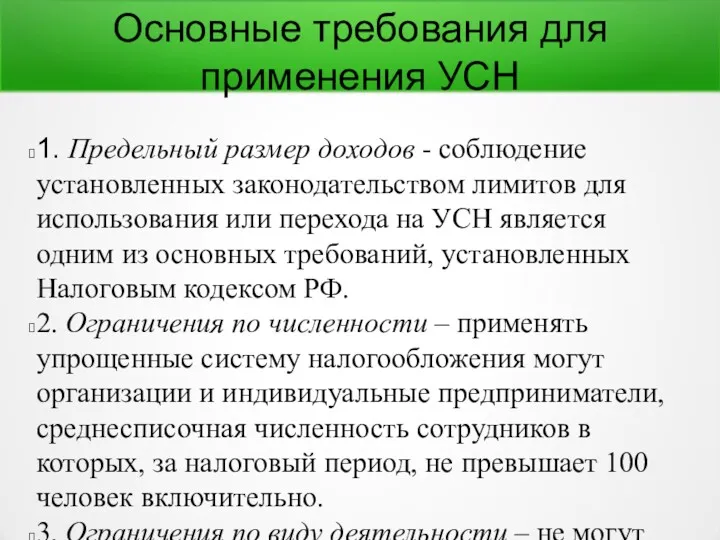

- 6. Основные требования для применения УСН 1. Предельный размер доходов - соблюдение установленных законодательством лимитов для использования

- 7. Условие льготы – выручка по указанным видам деятельности должна составлять не менее 75% от общей выручки.

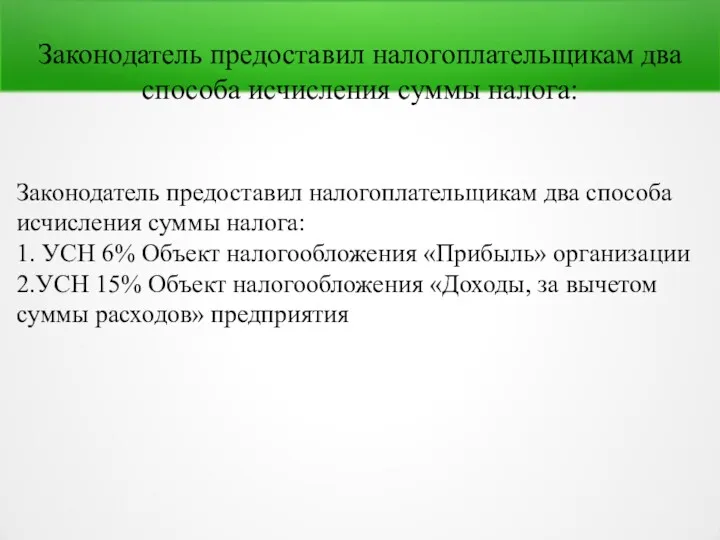

- 8. Законодатель предоставил налогоплательщикам два способа исчисления суммы налога: Законодатель предоставил налогоплательщикам два способа исчисления суммы налога:

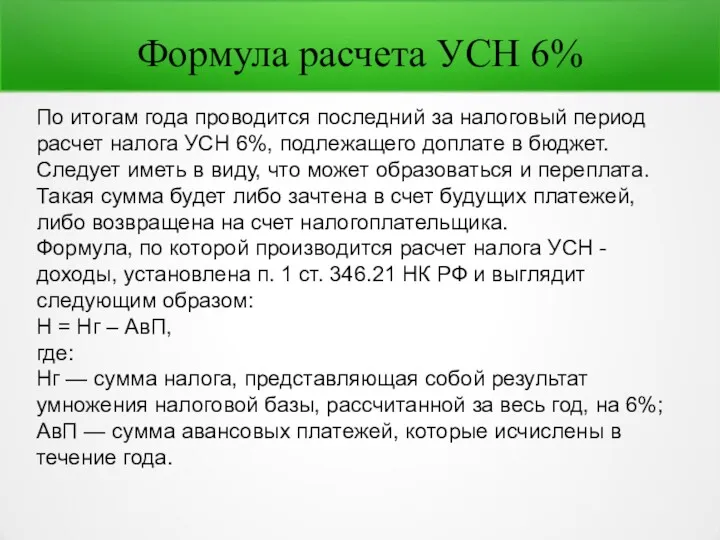

- 9. Формула расчета УСН 6% По итогам года проводится последний за налоговый период расчет налога УСН 6%,

- 10. Обязанность по сдаче налоговой отчетности распространяется на всех субъектов хозяйственной деятельности, включая тех, кто перешел на

- 12. Скачать презентацию

Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение

Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение

Налогоплательщики

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему

Налогоплательщики

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых

налога на доходы физических лиц в отношении доходов от предпринимательской

налога на доходы физических лиц в отношении доходов от предпринимательской

Основные требования для применения УСН

1. Предельный размер доходов - соблюдение установленных

Основные требования для применения УСН

1. Предельный размер доходов - соблюдение установленных

Условие льготы – выручка по указанным видам деятельности должна составлять не

Условие льготы – выручка по указанным видам деятельности должна составлять не

Законодатель предоставил налогоплательщикам два способа исчисления суммы налога:

Законодатель предоставил налогоплательщикам два

Законодатель предоставил налогоплательщикам два способа исчисления суммы налога:

Законодатель предоставил налогоплательщикам два

Формула расчета УСН 6%

По итогам года проводится последний за налоговый период

Формула расчета УСН 6%

По итогам года проводится последний за налоговый период

Обязанность по сдаче налоговой отчетности распространяется на всех субъектов хозяйственной деятельности,

Обязанность по сдаче налоговой отчетности распространяется на всех субъектов хозяйственной деятельности,

Надзор и регулирование деятельности банков и страховых компаний

Надзор и регулирование деятельности банков и страховых компаний Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Электронные платежные системы

Электронные платежные системы Учет, анализ и аудит дебиторской и кредиторской задолженности в организации (на примере ООО Профи Гласс

Учет, анализ и аудит дебиторской и кредиторской задолженности в организации (на примере ООО Профи Гласс Личное финансовое планирование

Личное финансовое планирование Банковские информационные системы

Банковские информационные системы Кому подходит новый режим?

Кому подходит новый режим? Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца

Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца Supply and demand

Supply and demand Операции на международном валютном рынке

Операции на международном валютном рынке Планирование производства. Тема 3

Планирование производства. Тема 3 Эволюция мировой валютной системы

Эволюция мировой валютной системы Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы

Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы Финансы и кредит

Финансы и кредит Тактическое финансовое планирование

Тактическое финансовое планирование Корпоративные финансы. Сущность и функции корпоративных финансов

Корпоративные финансы. Сущность и функции корпоративных финансов Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг

Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг Финансовые риски и способы их минимизации презентация

Финансовые риски и способы их минимизации презентация Единый сельскохозяйственный налог

Единый сельскохозяйственный налог ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Бюджет для граждан

Бюджет для граждан Состав таможенных платежей

Состав таможенных платежей Basic financial statements

Basic financial statements Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Проблемы наличного обращения

Проблемы наличного обращения Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства

Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области