Бухгалтерский управленческий учет. Роль калькулирования себестоимости продукции в управлении производством презентация

- Бухгалтерский управленческий учет. Роль калькулирования себестоимости продукции в управлении производством

Содержание

- 2. П Л А Н Роль калькулирования себестоимости продукции в управлении производством Принципы калькулирования, его объект и

- 3. 1. Роль калькулирования себестоимости продукции в управлении производством В русском языке слово «калькуляция» (лат. Calculatio –

- 4. В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции. Все они отражают расходы на

- 5. Предпосылка калькулирования – учет производственных издержек (производственный учет). Производственный учет, будучи частью бухгалтерского учета, предполагает сбор

- 6. Калькулирование себестоимости продукции (работ, услуг) условно можно разделить на три этапа. На первом этапе исчисляется себестоимость

- 7. Несмотря на важность этой задачи прежние системы калькулирования не содержали информации, пригодной для решения многих управленческих

- 8. Данные фактических калькуляций используются для последующего планирования себестоимости, обоснования экономической эффективности внедрения новой техники, выбора современных

- 9. 2. Принципы калькулирования, его объект и методы Калькулирование может осуществляться как в рамках учетной системы (упорядоченный

- 10. 2.Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц. Во многих случаях объекты учета затрат и

- 11. Это же наблюдается на предприятиях с индивидуальным характером производства (например, на предприятиях тяжелого машиностроения), а также

- 12. (часы, машино – часы, человеко – дни); единицы работы – одна тонна перевезенного грунта и др.

- 13. Так как в системе управленческого учета может применяться и кассовый метод, если подготовленная с его помощью

- 14. 6. Выбор метода учета затрат и калькулирования. Под методом учета затрат на производство и калькулирования себестоимости

- 15. Общепринятой классификации методов учета затрат и калькулирования пока не существует. Но их можно сгруппировать по трем

- 16. Метод учета затрат и калькулирования выбирается организацией самостоятельно, так как зависит от ряда частных факторов: вида

- 17. 3. Нормы и нормативы затрат – основа калькулирования себестоимости Прогрессивные нормы и нормативы являются важнейшими условиями

- 18. Все применяемые на предприятии нормы и нормативы классифицируются по ряду признаков. В промышленном производстве по отношению

- 19. По целевому назначению нормы и нормативы классифицируются: - по объекту нормирования – каждый вид продукции, полуфабрикаты,

- 20. По способам разработки нормы и нормативы подразделяются на: расчетно – аналитические; опытные; опытно – статические. По

- 21. Большое разнообразие применяемых норм требует участия в их разработке основных функциональных подразделений: отдела главного конструктора; службы

- 22. Анализ текущих нормативных затрат по периодам года позволяют установить размер их снижения. Соотношение плановых и нормативных

- 23. 4. Позаказный метод учета затрат и калькулирования себестоимости Позаказный метод учета и калькулирования затрат используется в

- 24. Подготовительный этап Планирование Составление производственного графика Выполнение заказа Открытие заказа Сбор данных о затратах Оценка себестоимости

- 25. Учет затрат ведется в разрезе установленных статей калькуляции (основные материалы, заработная плата основных производственных рабочих) по

- 26. Отчетная калькуляция составляется только после выполнения заказа. Учет издержек по отдельным заказам начинается с открытия заказа:

- 27. указание исполнителя (участок, выполняющий работы в рамках заказа); срок исполнения заказа; месяц, в котором учитываются (распределяются)

- 28. Косвенные издержки учитываются на отдельных синтетических или аналитических счетах. Распределение их между заказами может быть простым

- 29. Точность этого прогноза зависит от практического опыта, знаний и профессиональной интуиции бухгалтера – аналитика, так как

- 30. б) выбирается база для распределения косвенных расходов между отдельными производственными заказами и прогнозируется ее величина. Базой

- 31. Пример 1 (простое одноступенчатое распределение). В производственном цехе выполняются два заказа на изготовление изделий в количестве

- 32. Ставка распределения накладных расходов составит 1,25 руб. (6250 руб. / (2800 руб. + 2200 руб.). Доля

- 33. Аналогичным путем в течение отчетного периода организуется учет по всем размещенным на предприятии заказам. Калькуляцию заказа

- 34. Калькуляция себестоимости по контракту – система учета и калькулирования крупных изделий с длительным циклом производства. Контрактом

- 35. не рассчитывать прибыль на ранних этапах выполнения контракта в связи с низкой достоверностью оценки доходов и

- 36. Таким образом, система позаказного учета и калькулирования себестоимости характеризуется: - концентрацией данных о расходах и отнесением

- 37. Планирование производства в целом и в разрезе потоков затрат Планирование – это систематическая разработка курса действий

- 38. Составление карточки регистрации затрат по заказу (или карточки заказа) Позаказный метод предполагает рассмотрение каждого заказа в

- 39. На каждый заказ открывается отдельный аналитический счет с указанием кода (шифра) заказа для учета затрат (порядковый

- 40. На предприятии, как правило, одновременно выполняется несколько заказов. Каждой карточке присваивается номер, который указывается также в

- 41. Формирование производственного графика Производственный график представляет собой перечень операций, которые должны быть произведены для исполнения заказа.

- 42. График может заменять карточку производственного заказа в части контроля натуральных показателей по каждому заказу. Он может

- 43. Учетные регистры При позаказном методе учет затрат необходим не только для целей составления финансовой отчетности, но

- 44. Разделение по элементам затрат является наиболее часто употребляемым практически при любых условиях. По продуктам оно практически

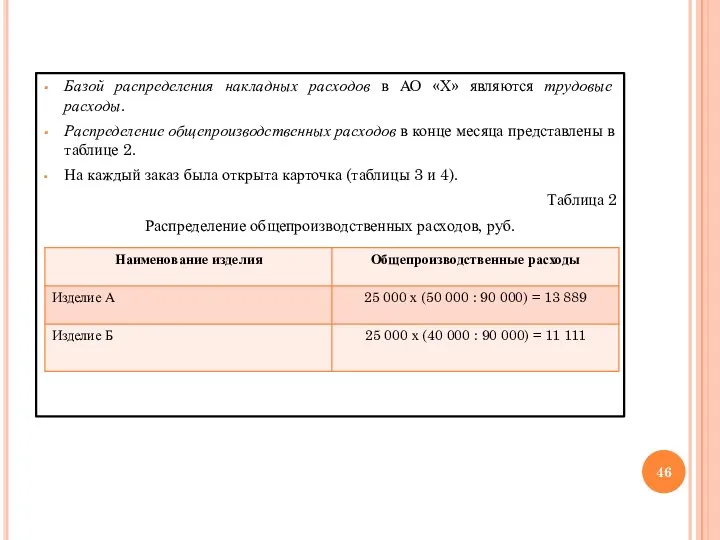

- 45. Пример. АО «Х» получило заказы на изготовление изделия А и изделия Б. Количество единиц изделия А

- 46. Базой распределения накладных расходов в АО «Х» являются трудовые расходы. Распределение общепроизводственных расходов в конце месяца

- 47. Таблица 3 – Карточка заказа № 1

- 48. Таблица 4 – Карточка заказа № 2

- 49. В журнале хозяйственных операций были сделаны следующие записи (таблица 5). Таблица 5 – Журнал хозяйственных операций

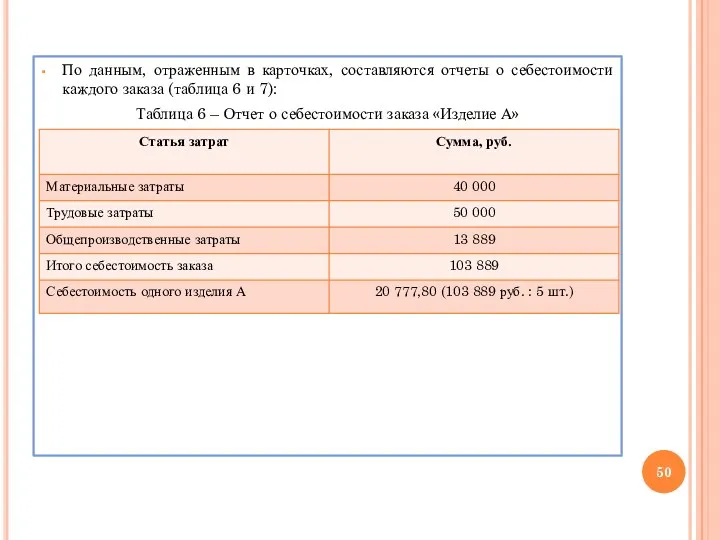

- 50. По данным, отраженным в карточках, составляются отчеты о себестоимости каждого заказа (таблица 6 и 7): Таблица

- 51. Таблица 7 – Отчет о себестоимости заказа «Изделие Б»

- 52. Преимущества позаказного метода заключаются в том, что он позволяет: более точно определить затраты на конкретный производственный

- 53. К недостаткам позаказного метода относятся следующие: сопоставление плановой и фактической себестоимости возможно только после завершения заказа;

- 54. 5. Попроцессный метод учета затрат и калькулирования себестоимости Попроцессный метод учета затрат и калькулирования себестоимости применяется

- 55. выполнение заказов покупателя обеспечивается на основе запасов производителя; производство является серийным, массовым и осуществляется поточным методом;

- 56. Например, в угольной промышленности кроме классификации затрат по экономическим элементам и статьям калькуляции предусматривается их группировка

- 57. Если запасов готовой продукции у организации нет (энергетических, транспортные организации), то используется метод простого одноступенчатого калькулирования.

- 58. Метод простого одноступенчатого калькулирования может применяться не только в отраслях материального производства, но и в непроизводственной

- 59. Расчет себестоимости единицы продукции ведется в три этапа: рассчитывается производственная себестоимость всей произведенной продукции, затем делением

- 60. Пример. Предприятие произвело 10 000 ед. изделий, а продало 8 000 ед. Производственная себестоимость – 10

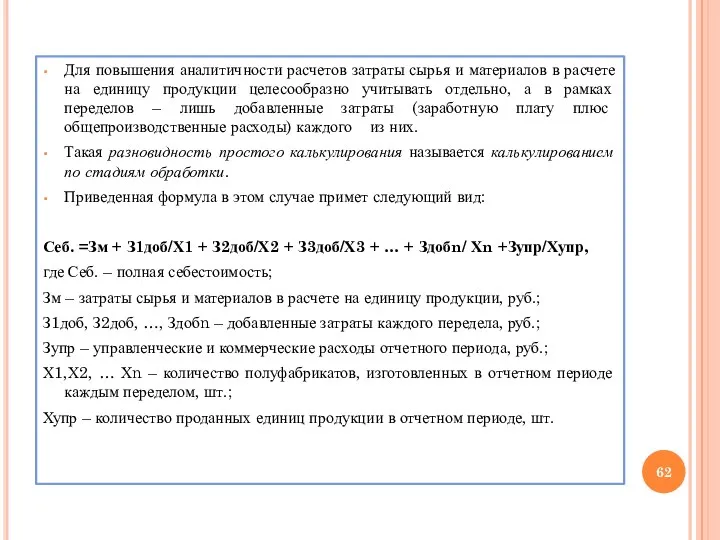

- 61. В условиях такой организации производства нельзя воспользоваться приведенной формулой расчета себестоимости продукции, так как количество полуфабрикатов

- 62. Для повышения аналитичности расчетов затраты сырья и материалов в расчете на единицу продукции целесообразно учитывать отдельно,

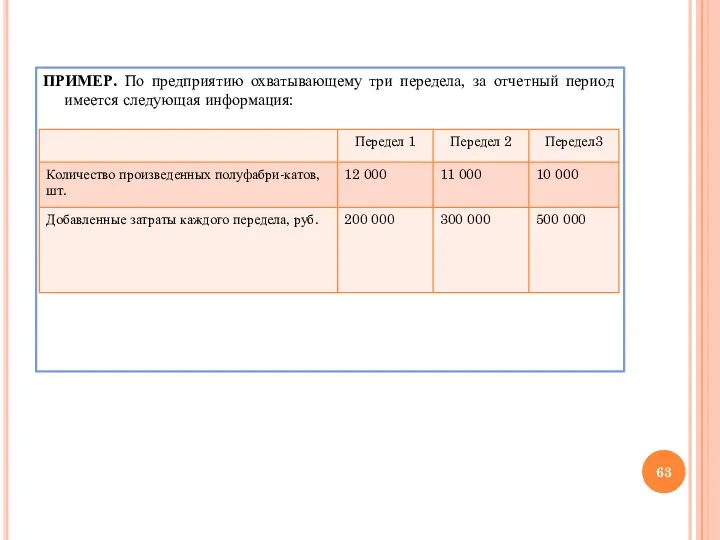

- 63. ПРИМЕР. По предприятию охватывающему три передела, за отчетный период имеется следующая информация:

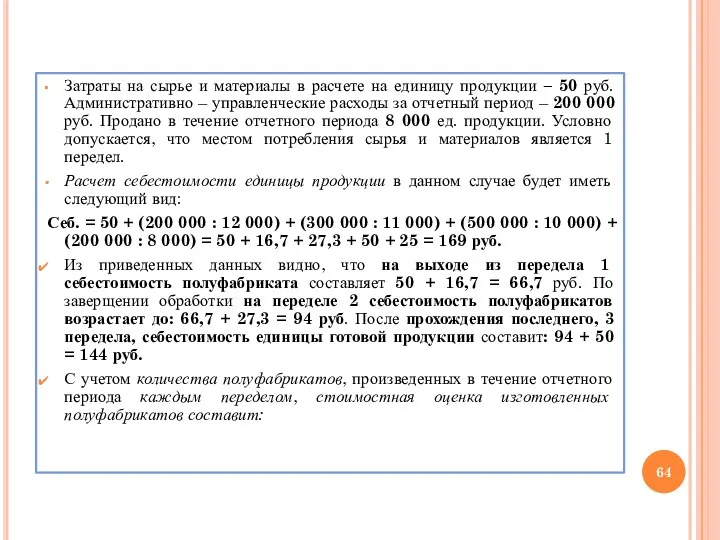

- 64. Затраты на сырье и материалы в расчете на единицу продукции – 50 руб. Административно – управленческие

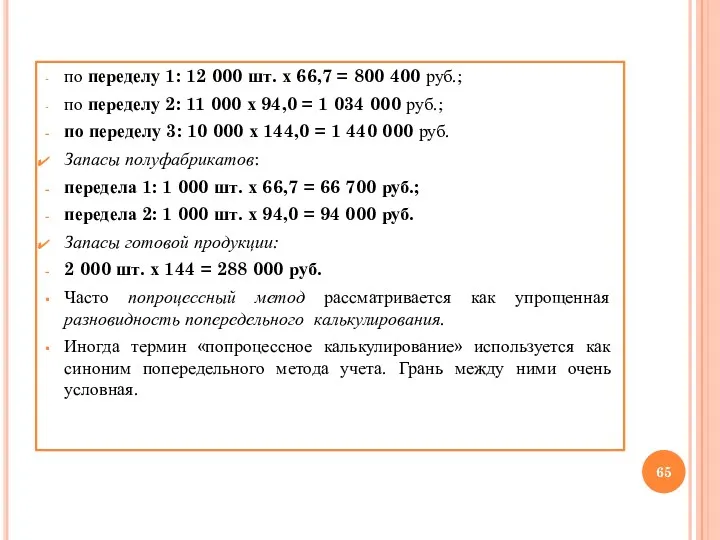

- 65. по переделу 1: 12 000 шт. х 66,7 = 800 400 руб.; по переделу 2: 11

- 66. В финансовом учете при попроцессном методе для каждого цеха открывают отдельный аналитический счет. На практике применяют

- 67. Сводная ведомость затрат на производство охватывает все этапы калькуляции. Преимущества попроцессного метода заключаются в следующем: относительная

- 68. К недостаткам метода можно отнести: сложность расчета усредненной себестоимости продукции, себестоимости продукции на определенной стадии, процесса

- 69. Таблица А

- 70. Проверка: всего затрат за период – 295 000 руб., в том числе затраты на незавершенное производство

- 71. 6. Попередельный метод учета затрат и калькулирования себестоимости Попередельный метод применяется на производствах с комплексным использованием

- 72. Передел – это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката или готовой продукции.

- 73. В черной металлургии переделами являются: чугунное производство (доменный процесс), стальное производство (сталеплавильный процесс), прокатное производство. Особенности

- 74. При этом расходы могут учитываться по переделу (фазе, стадии) в целом, а себестоимость отдельных видов продукции,

- 75. Его основное достоинство состоит в отсутствии каких – либо расчетов, расшифровывающих затраты предыдущих переделов. Он способствует

- 76. Движение полуфабрикатов из цеха в цех оформляют бухгалтерскими проводками и калькулируют себестоимость полуфабрикатов после каждого передела.

- 77. В этом случае бухгалтерия делает записи в аналитическом учете к синтетическому счету 20: Дебет 20 (передел,

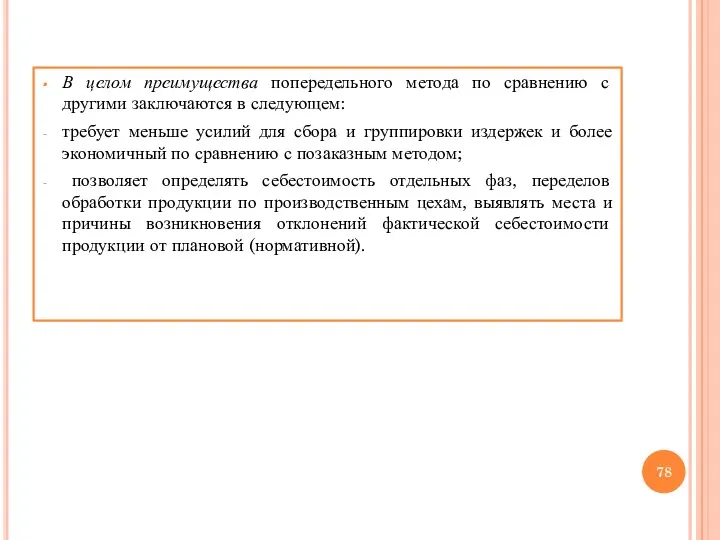

- 78. В целом преимущества попередельного метода по сравнению с другими заключаются в следующем: требует меньше усилий для

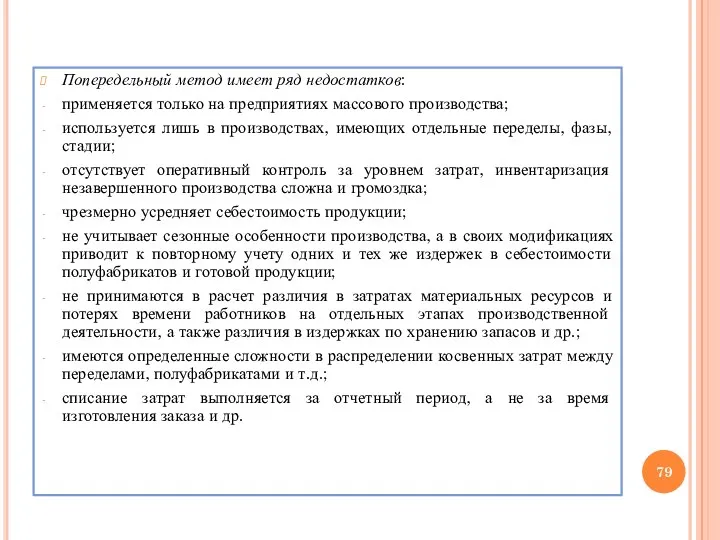

- 79. Попередельный метод имеет ряд недостатков: применяется только на предприятиях массового производства; используется лишь в производствах, имеющих

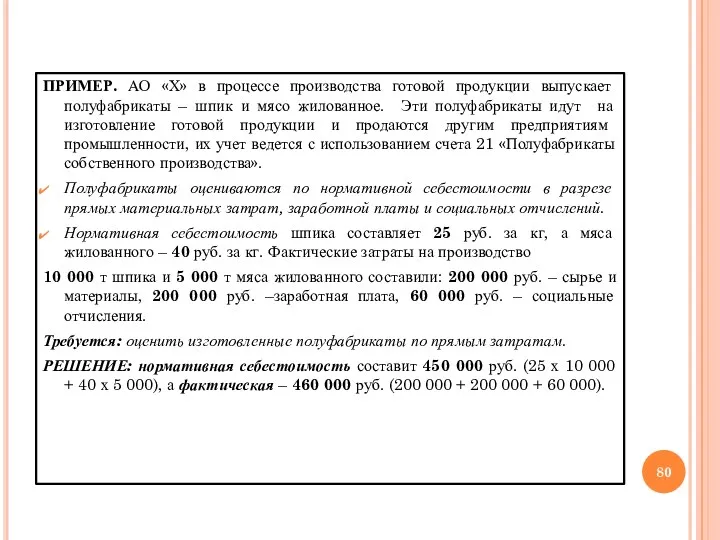

- 80. ПРИМЕР. АО «Х» в процессе производства готовой продукции выпускает полуфабрикаты – шпик и мясо жилованное. Эти

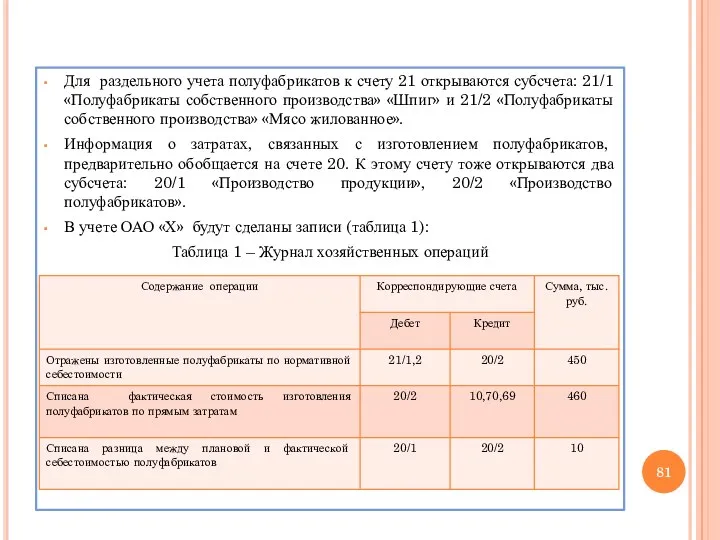

- 81. Для раздельного учета полуфабрикатов к счету 21 открываются субсчета: 21/1 «Полуфабрикаты собственного производства» «Шпиг» и 21/2

- 82. Рассмотренный вариант учета полуфабрикатов – лишь один из возможных, организация может выбрать наиболее подходящий метод оценки

- 83. 7.Функциональный метод учета затрат по системе АВС (или пооперационное калькулирование по видам деятельности) Метод учета затрат

- 84. Алгоритм его построения выглядит следующим образом: бизнес предприятия делится на основные виды деятельности (функции, или операции).

- 85. 3) оценивается стоимость единицы носителя затрат путем деления суммы накладных расходов по каждой функции (операции) на

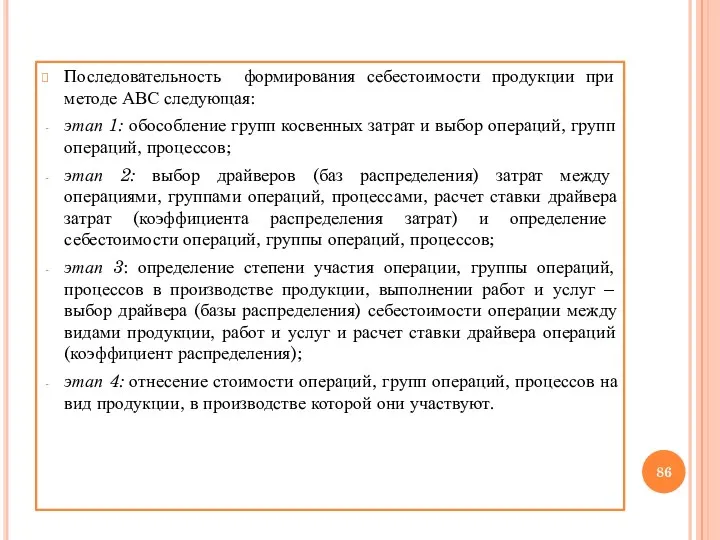

- 86. Последовательность формирования себестоимости продукции при методе АВС следующая: этап 1: обособление групп косвенных затрат и выбор

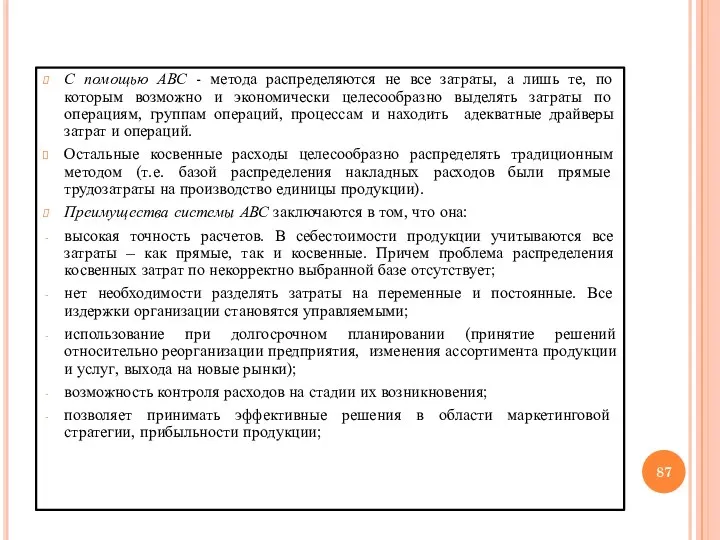

- 87. С помощью АВС - метода распределяются не все затраты, а лишь те, по которым возможно и

- 88. повышает объективность оценки деятельности центров ответственности, а следовательно, эффективность мотивации; обосновывает эффективные управленческие решения по ценообразованию,

- 89. Рассмотрим применение пооперационного калькулирования на упрощенном примере. Пример. Компания «М» занимается производством продукта, который выпускает партиями

- 91. Скачать презентацию

П Л А Н

Роль калькулирования себестоимости продукции в управлении производством

Принципы калькулирования,

П Л А Н

Роль калькулирования себестоимости продукции в управлении производством

Принципы калькулирования,

1. Роль калькулирования себестоимости продукции в управлении производством

В русском языке слово

1. Роль калькулирования себестоимости продукции в управлении производством

В русском языке слово

В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции.

Все

В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции.

Все

Предпосылка калькулирования – учет производственных издержек (производственный учет).

Производственный учет, будучи частью

Предпосылка калькулирования – учет производственных издержек (производственный учет).

Производственный учет, будучи частью

Калькулирование себестоимости продукции (работ, услуг) условно можно разделить на три этапа.

На

Калькулирование себестоимости продукции (работ, услуг) условно можно разделить на три этапа.

На

Несмотря на важность этой задачи прежние системы калькулирования не содержали информации,

Несмотря на важность этой задачи прежние системы калькулирования не содержали информации,

Данные фактических калькуляций используются для последующего планирования себестоимости, обоснования экономической эффективности

Данные фактических калькуляций используются для последующего планирования себестоимости, обоснования экономической эффективности

2. Принципы калькулирования, его объект

и методы

Калькулирование может осуществляться как в

2. Принципы калькулирования, его объект

и методы

Калькулирование может осуществляться как в

2.Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц.

Во многих

2.Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц.

Во многих

Это же наблюдается на предприятиях с индивидуальным характером производства (например, на

Это же наблюдается на предприятиях с индивидуальным характером производства (например, на

(часы, машино – часы, человеко – дни); единицы работы – одна

(часы, машино – часы, человеко – дни); единицы работы – одна

Так как в системе управленческого учета может применяться и кассовый метод,

Так как в системе управленческого учета может применяться и кассовый метод,

6. Выбор метода учета затрат и калькулирования.

Под методом учета затрат на

6. Выбор метода учета затрат и калькулирования.

Под методом учета затрат на

Общепринятой классификации методов учета затрат и калькулирования пока не существует.

Но их

Общепринятой классификации методов учета затрат и калькулирования пока не существует.

Но их

Метод учета затрат и калькулирования выбирается организацией самостоятельно, так как зависит

Метод учета затрат и калькулирования выбирается организацией самостоятельно, так как зависит

3. Нормы и нормативы затрат – основа калькулирования себестоимости

Прогрессивные нормы и

3. Нормы и нормативы затрат – основа калькулирования себестоимости

Прогрессивные нормы и

Все применяемые на предприятии нормы и нормативы классифицируются по ряду признаков.

В

Все применяемые на предприятии нормы и нормативы классифицируются по ряду признаков.

В

По целевому назначению нормы и нормативы классифицируются:

- по объекту нормирования –

По целевому назначению нормы и нормативы классифицируются:

- по объекту нормирования –

По способам разработки нормы и нормативы подразделяются на:

расчетно – аналитические;

опытные;

опытно –

По способам разработки нормы и нормативы подразделяются на:

расчетно – аналитические;

опытные;

опытно –

Большое разнообразие применяемых норм требует участия в их разработке основных функциональных

Большое разнообразие применяемых норм требует участия в их разработке основных функциональных

Анализ текущих нормативных затрат по периодам года позволяют установить размер их

Анализ текущих нормативных затрат по периодам года позволяют установить размер их

4. Позаказный метод учета затрат и калькулирования себестоимости

Позаказный метод учета и

4. Позаказный метод учета затрат и калькулирования себестоимости

Позаказный метод учета и

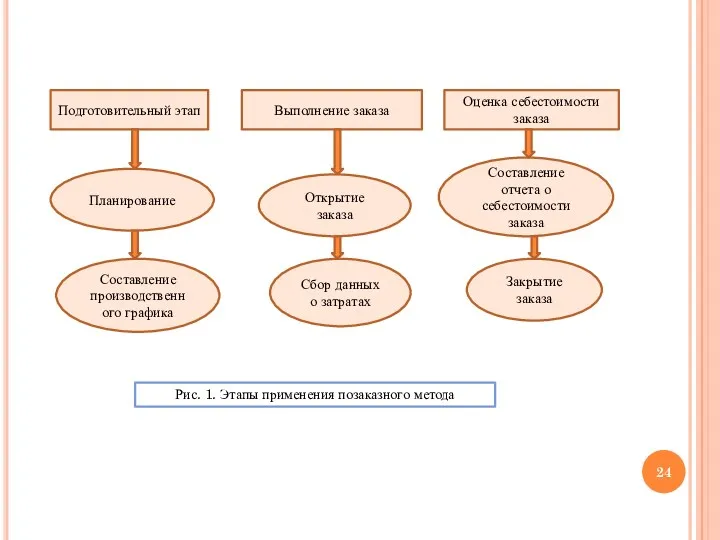

Подготовительный этап

Планирование

Составление производственного графика

Выполнение заказа

Открытие заказа

Сбор данных о затратах

Оценка себестоимости заказа

Составление

Подготовительный этап

Планирование

Составление производственного графика

Выполнение заказа

Открытие заказа

Сбор данных о затратах

Оценка себестоимости заказа

Составление

Учет затрат ведется в разрезе установленных статей калькуляции (основные материалы, заработная

Учет затрат ведется в разрезе установленных статей калькуляции (основные материалы, заработная

Отчетная калькуляция составляется только после выполнения заказа.

Учет издержек по отдельным заказам

Отчетная калькуляция составляется только после выполнения заказа.

Учет издержек по отдельным заказам

указание исполнителя (участок, выполняющий работы в рамках заказа);

срок исполнения заказа;

месяц, в

указание исполнителя (участок, выполняющий работы в рамках заказа);

срок исполнения заказа;

месяц, в

Косвенные издержки учитываются на отдельных синтетических или аналитических счетах.

Распределение их между

Косвенные издержки учитываются на отдельных синтетических или аналитических счетах.

Распределение их между

Точность этого прогноза зависит от практического опыта, знаний и профессиональной интуиции

Точность этого прогноза зависит от практического опыта, знаний и профессиональной интуиции

б) выбирается база для распределения косвенных расходов между отдельными производственными заказами

б) выбирается база для распределения косвенных расходов между отдельными производственными заказами

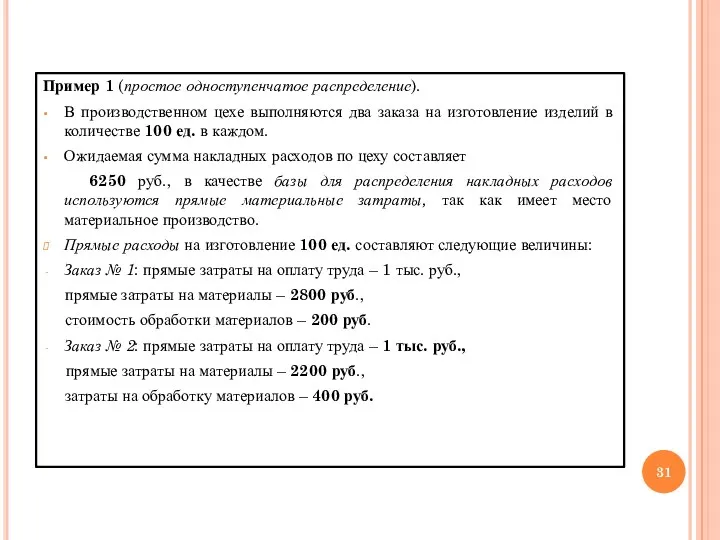

Пример 1 (простое одноступенчатое распределение).

В производственном цехе выполняются два заказа на

Пример 1 (простое одноступенчатое распределение).

В производственном цехе выполняются два заказа на

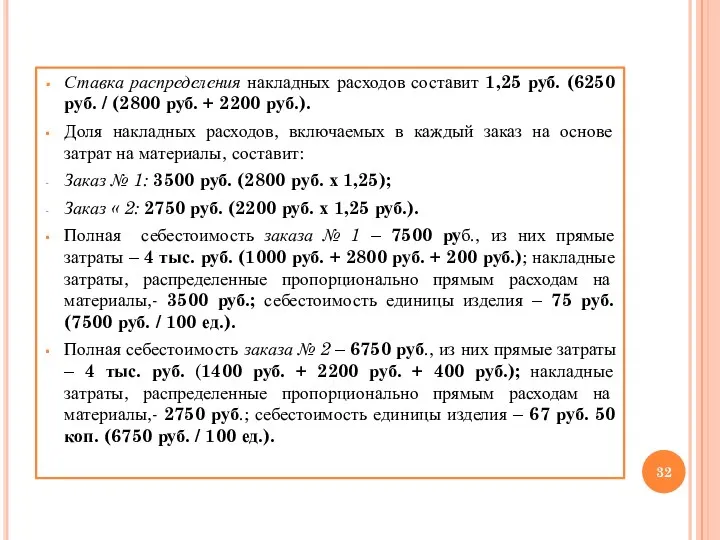

Ставка распределения накладных расходов составит 1,25 руб. (6250 руб. / (2800

Ставка распределения накладных расходов составит 1,25 руб. (6250 руб. / (2800

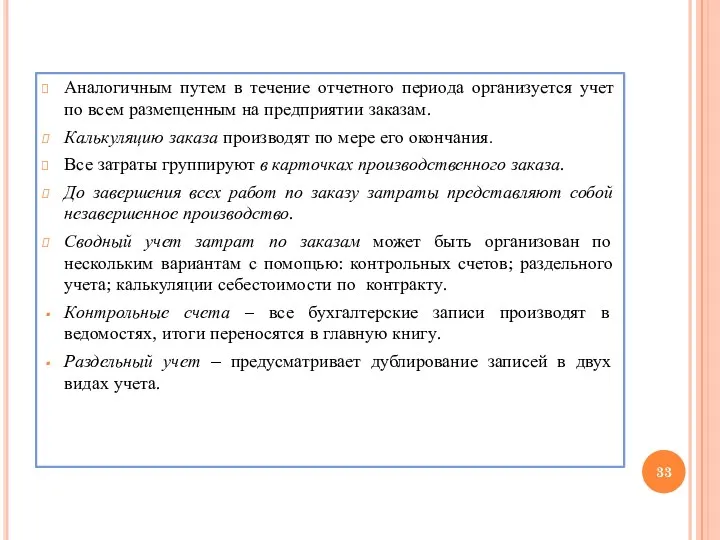

Аналогичным путем в течение отчетного периода организуется учет по всем размещенным

Аналогичным путем в течение отчетного периода организуется учет по всем размещенным

Калькуляция себестоимости по контракту – система учета и калькулирования крупных изделий

Калькуляция себестоимости по контракту – система учета и калькулирования крупных изделий

не рассчитывать прибыль на ранних этапах выполнения контракта в связи с

не рассчитывать прибыль на ранних этапах выполнения контракта в связи с

Таким образом, система позаказного учета и калькулирования себестоимости характеризуется:

- концентрацией данных

Таким образом, система позаказного учета и калькулирования себестоимости характеризуется:

- концентрацией данных

Планирование производства в целом

и в разрезе потоков затрат

Планирование – это

Планирование производства в целом

и в разрезе потоков затрат

Планирование – это

Составление карточки регистрации затрат по заказу

(или карточки заказа)

Позаказный метод предполагает

Составление карточки регистрации затрат по заказу

(или карточки заказа)

Позаказный метод предполагает

На каждый заказ открывается отдельный аналитический счет с указанием кода (шифра)

На каждый заказ открывается отдельный аналитический счет с указанием кода (шифра)

На предприятии, как правило, одновременно выполняется несколько заказов.

Каждой карточке присваивается

На предприятии, как правило, одновременно выполняется несколько заказов.

Каждой карточке присваивается

Формирование производственного графика

Производственный график представляет собой перечень операций, которые должны быть

Формирование производственного графика

Производственный график представляет собой перечень операций, которые должны быть

График может заменять карточку производственного заказа в части контроля натуральных показателей

График может заменять карточку производственного заказа в части контроля натуральных показателей

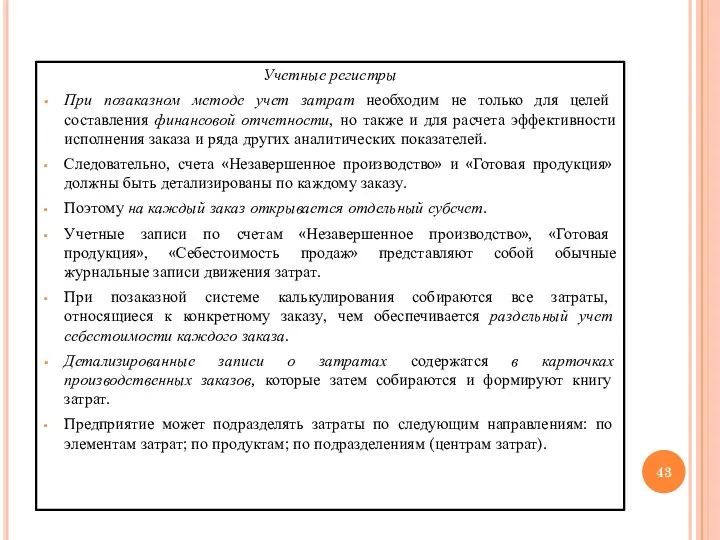

Учетные регистры

При позаказном методе учет затрат необходим не только для целей

Учетные регистры

При позаказном методе учет затрат необходим не только для целей

Разделение по элементам затрат является наиболее часто употребляемым практически при любых

Разделение по элементам затрат является наиболее часто употребляемым практически при любых

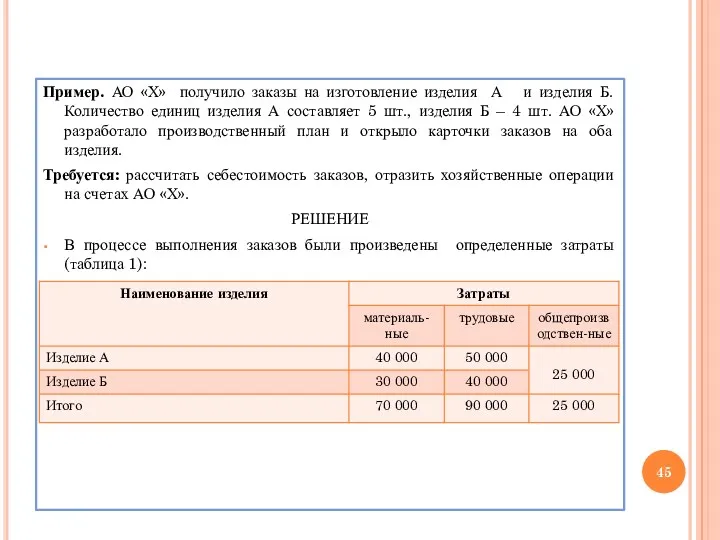

Пример. АО «Х» получило заказы на изготовление изделия А и изделия

Пример. АО «Х» получило заказы на изготовление изделия А и изделия

Базой распределения накладных расходов в АО «Х» являются трудовые расходы.

Распределение

Базой распределения накладных расходов в АО «Х» являются трудовые расходы.

Распределение

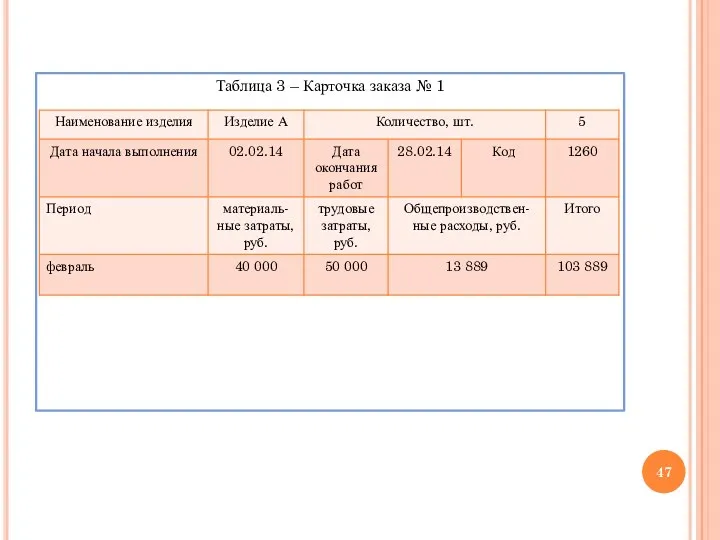

Таблица 3 – Карточка заказа № 1

Таблица 3 – Карточка заказа № 1

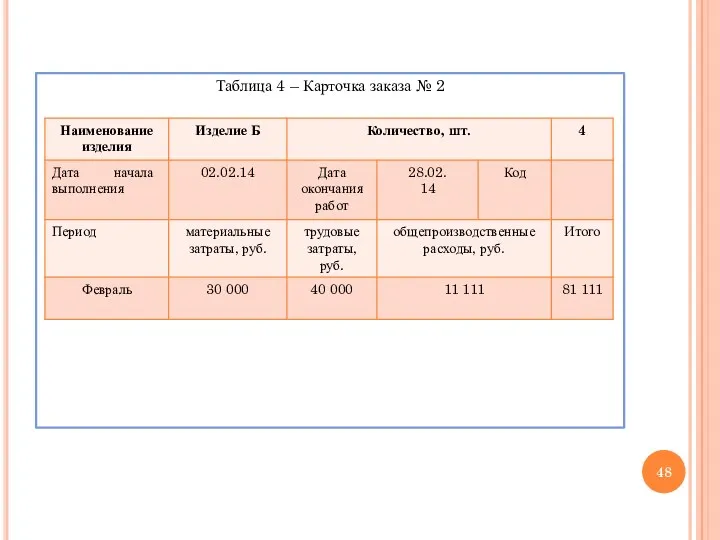

Таблица 4 – Карточка заказа № 2

Таблица 4 – Карточка заказа № 2

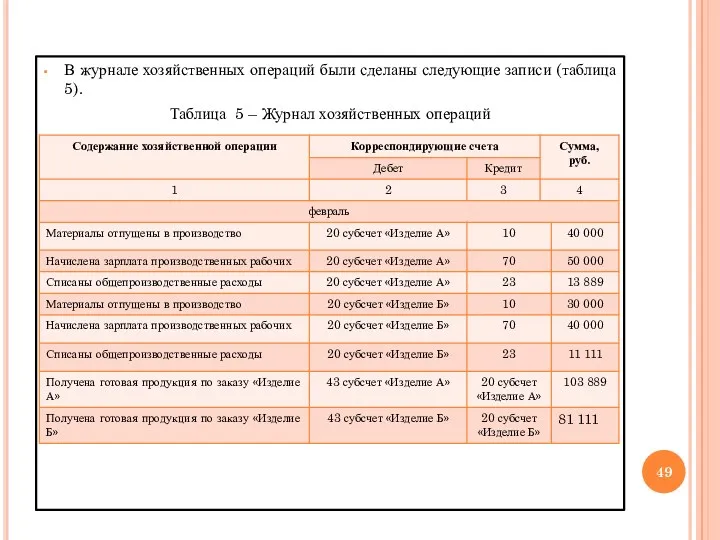

В журнале хозяйственных операций были сделаны следующие записи (таблица 5).

Таблица 5

В журнале хозяйственных операций были сделаны следующие записи (таблица 5).

Таблица 5

По данным, отраженным в карточках, составляются отчеты о себестоимости каждого заказа

По данным, отраженным в карточках, составляются отчеты о себестоимости каждого заказа

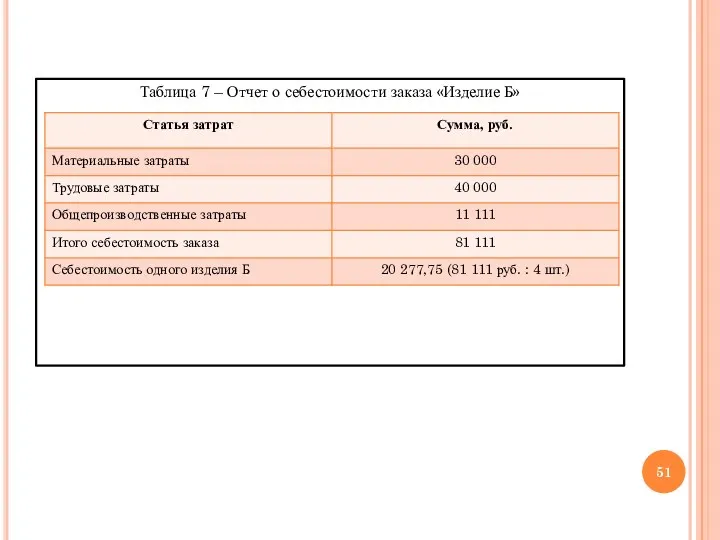

Таблица 7 – Отчет о себестоимости заказа «Изделие Б»

Таблица 7 – Отчет о себестоимости заказа «Изделие Б»

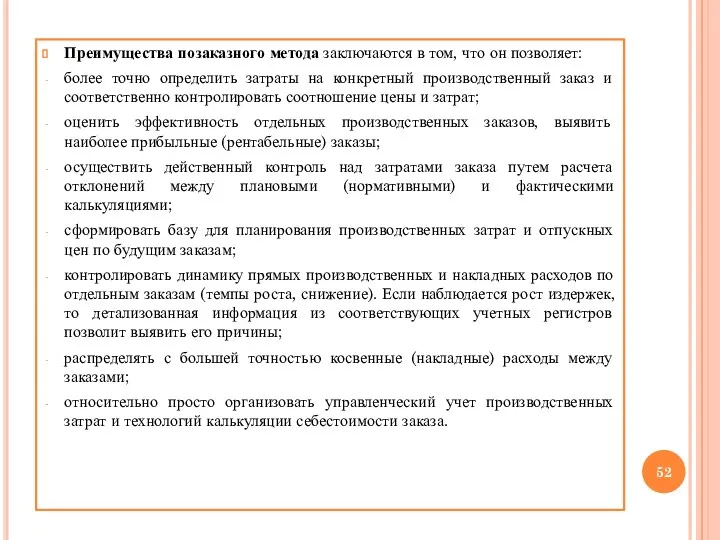

Преимущества позаказного метода заключаются в том, что он позволяет:

более точно определить

Преимущества позаказного метода заключаются в том, что он позволяет:

более точно определить

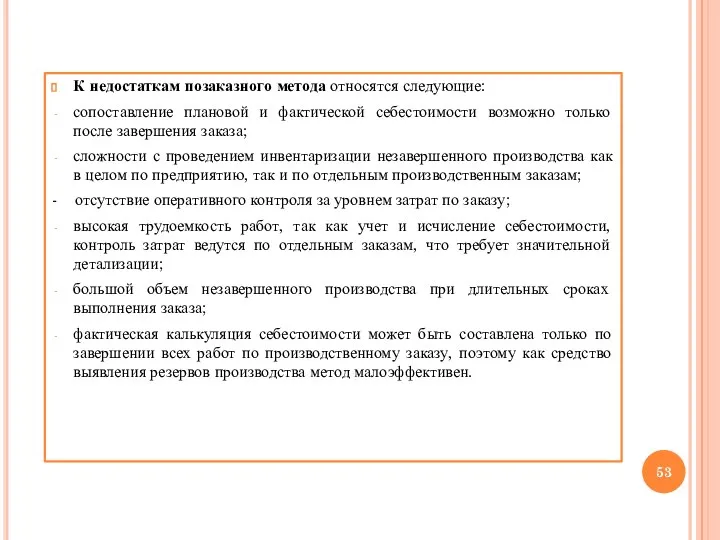

К недостаткам позаказного метода относятся следующие:

сопоставление плановой и фактической себестоимости возможно

К недостаткам позаказного метода относятся следующие:

сопоставление плановой и фактической себестоимости возможно

5. Попроцессный метод учета затрат и калькулирования себестоимости

Попроцессный метод учета затрат

5. Попроцессный метод учета затрат и калькулирования себестоимости

Попроцессный метод учета затрат

выполнение заказов покупателя обеспечивается на основе запасов производителя;

производство является серийным, массовым

выполнение заказов покупателя обеспечивается на основе запасов производителя;

производство является серийным, массовым

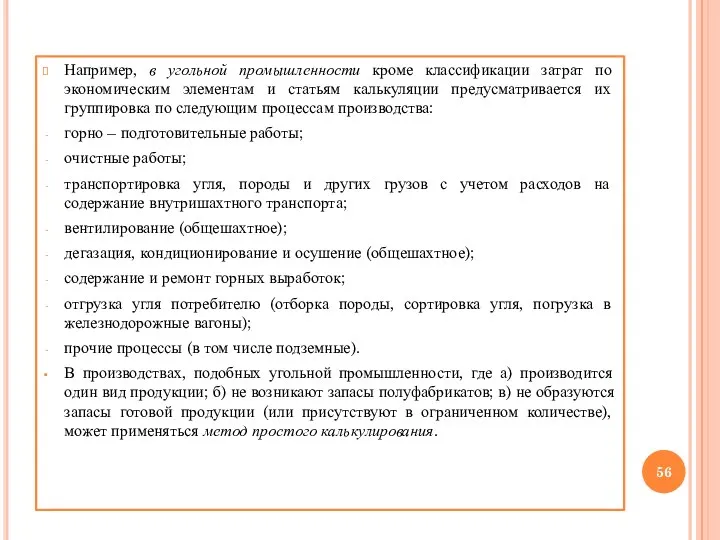

Например, в угольной промышленности кроме классификации затрат по экономическим элементам и

Например, в угольной промышленности кроме классификации затрат по экономическим элементам и

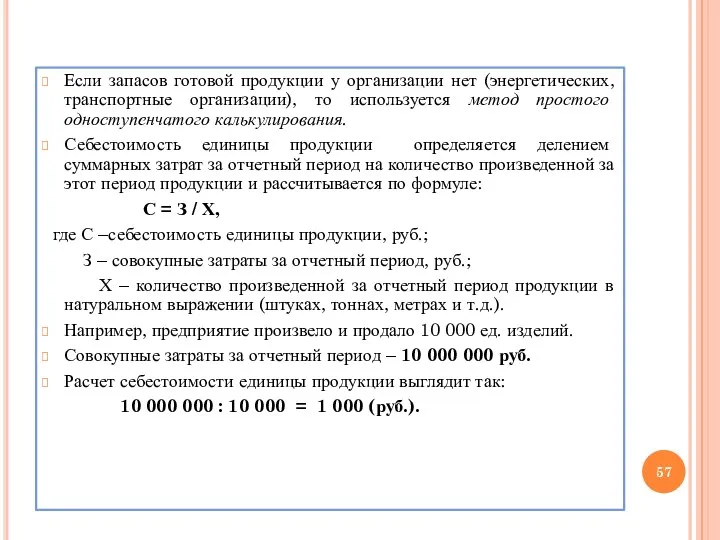

Если запасов готовой продукции у организации нет (энергетических, транспортные организации), то

Если запасов готовой продукции у организации нет (энергетических, транспортные организации), то

Метод простого одноступенчатого калькулирования может применяться не только в отраслях материального

Метод простого одноступенчатого калькулирования может применяться не только в отраслях материального

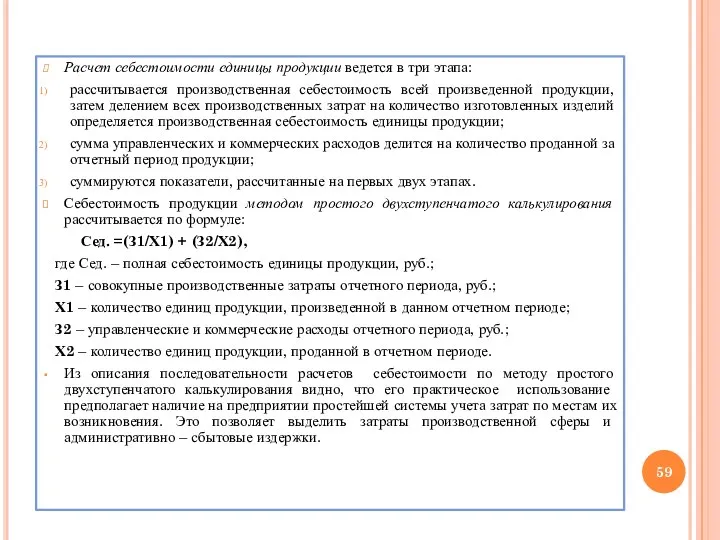

Расчет себестоимости единицы продукции ведется в три этапа:

рассчитывается производственная себестоимость всей

Расчет себестоимости единицы продукции ведется в три этапа:

рассчитывается производственная себестоимость всей

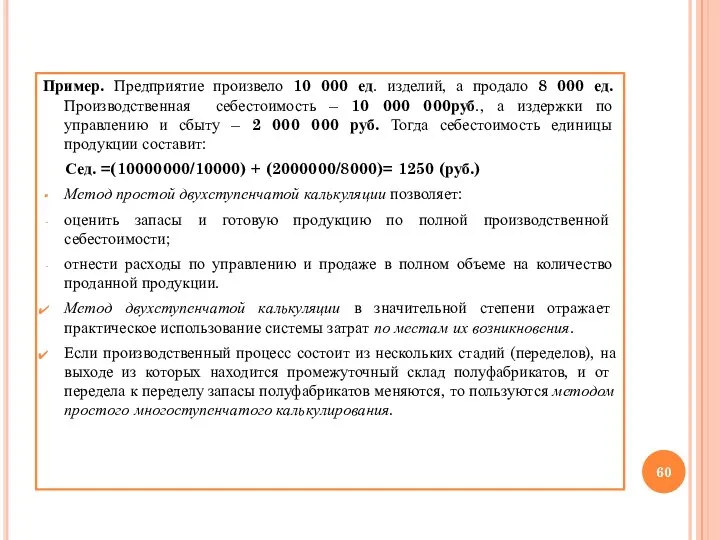

Пример. Предприятие произвело 10 000 ед. изделий, а продало 8 000

Пример. Предприятие произвело 10 000 ед. изделий, а продало 8 000

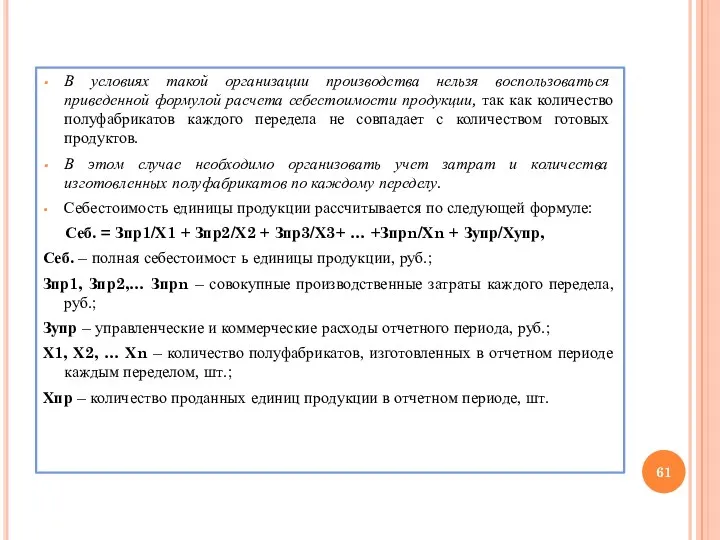

В условиях такой организации производства нельзя воспользоваться приведенной формулой расчета себестоимости

В условиях такой организации производства нельзя воспользоваться приведенной формулой расчета себестоимости

Для повышения аналитичности расчетов затраты сырья и материалов в расчете на

Для повышения аналитичности расчетов затраты сырья и материалов в расчете на

ПРИМЕР. По предприятию охватывающему три передела, за отчетный период имеется следующая

ПРИМЕР. По предприятию охватывающему три передела, за отчетный период имеется следующая

Затраты на сырье и материалы в расчете на единицу продукции –

Затраты на сырье и материалы в расчете на единицу продукции –

по переделу 1: 12 000 шт. х 66,7 = 800 400

по переделу 1: 12 000 шт. х 66,7 = 800 400

В финансовом учете при попроцессном методе для каждого цеха открывают отдельный

В финансовом учете при попроцессном методе для каждого цеха открывают отдельный

Сводная ведомость затрат на производство охватывает все этапы калькуляции.

Преимущества попроцессного метода

Сводная ведомость затрат на производство охватывает все этапы калькуляции.

Преимущества попроцессного метода

К недостаткам метода можно отнести:

сложность расчета усредненной себестоимости продукции, себестоимости продукции

К недостаткам метода можно отнести:

сложность расчета усредненной себестоимости продукции, себестоимости продукции

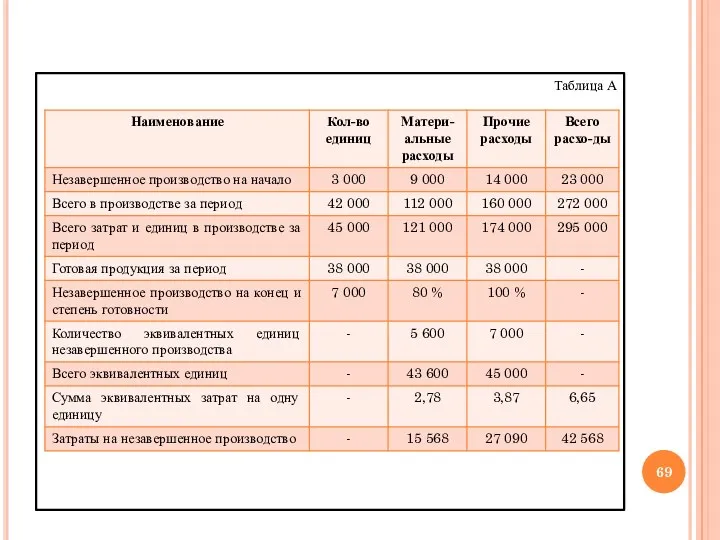

Таблица А

Таблица А

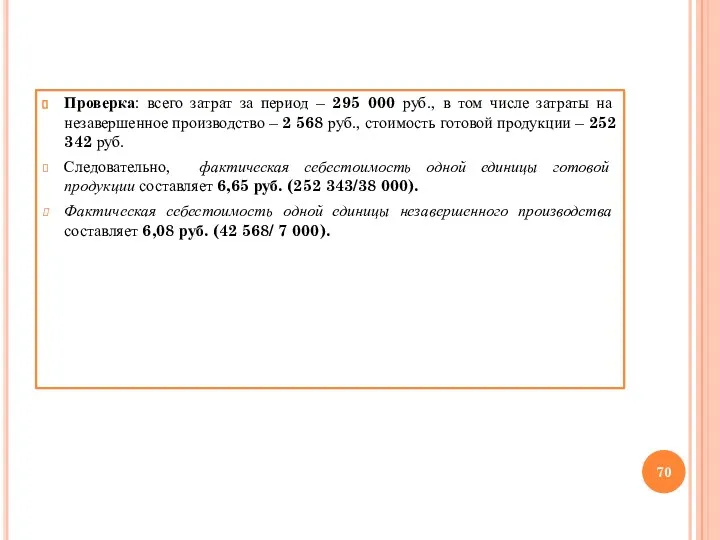

Проверка: всего затрат за период – 295 000 руб., в том

Проверка: всего затрат за период – 295 000 руб., в том

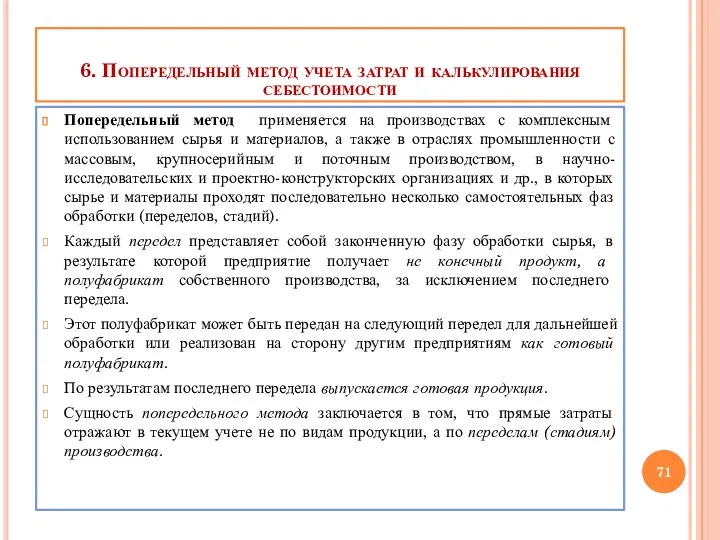

6. Попередельный метод учета затрат и калькулирования себестоимости

Попередельный метод применяется на

6. Попередельный метод учета затрат и калькулирования себестоимости

Попередельный метод применяется на

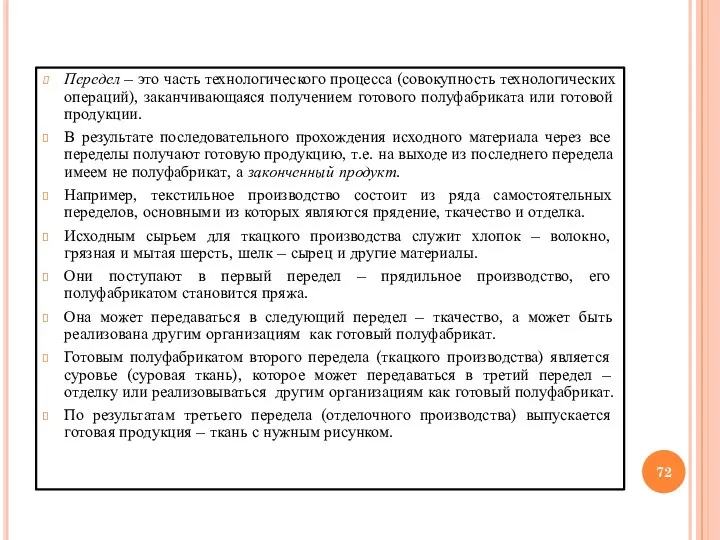

Передел – это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением

Передел – это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением

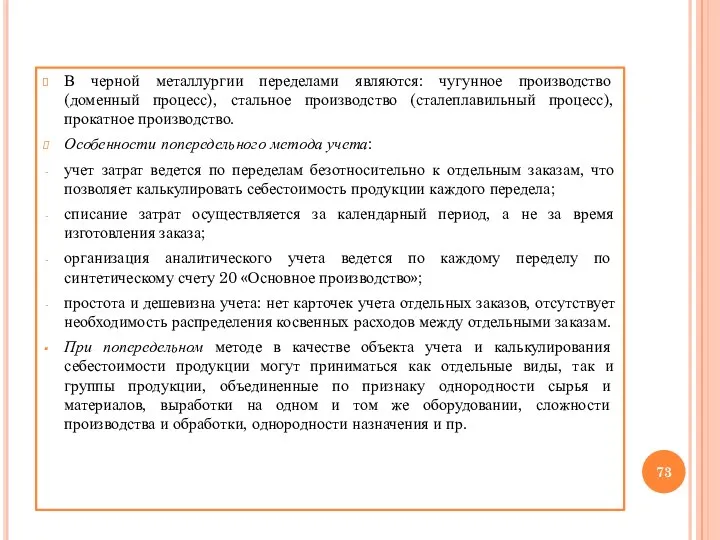

В черной металлургии переделами являются: чугунное производство (доменный процесс), стальное производство

В черной металлургии переделами являются: чугунное производство (доменный процесс), стальное производство

При этом расходы могут учитываться по переделу (фазе, стадии) в целом,

При этом расходы могут учитываться по переделу (фазе, стадии) в целом,

Его основное достоинство состоит в отсутствии каких – либо расчетов, расшифровывающих

Его основное достоинство состоит в отсутствии каких – либо расчетов, расшифровывающих

Движение полуфабрикатов из цеха в цех оформляют бухгалтерскими проводками и калькулируют

Движение полуфабрикатов из цеха в цех оформляют бухгалтерскими проводками и калькулируют

В этом случае бухгалтерия делает записи в аналитическом учете к синтетическому

В этом случае бухгалтерия делает записи в аналитическом учете к синтетическому

В целом преимущества попередельного метода по сравнению с другими заключаются в

В целом преимущества попередельного метода по сравнению с другими заключаются в

Попередельный метод имеет ряд недостатков:

применяется только на предприятиях массового производства;

используется лишь

Попередельный метод имеет ряд недостатков:

применяется только на предприятиях массового производства;

используется лишь

ПРИМЕР. АО «Х» в процессе производства готовой продукции выпускает полуфабрикаты –

ПРИМЕР. АО «Х» в процессе производства готовой продукции выпускает полуфабрикаты –

Для раздельного учета полуфабрикатов к счету 21 открываются субсчета: 21/1 «Полуфабрикаты

Для раздельного учета полуфабрикатов к счету 21 открываются субсчета: 21/1 «Полуфабрикаты

Рассмотренный вариант учета полуфабрикатов – лишь один из возможных, организация может

Рассмотренный вариант учета полуфабрикатов – лишь один из возможных, организация может

7.Функциональный метод учета затрат

по системе АВС (или пооперационное калькулирование по

7.Функциональный метод учета затрат по системе АВС (или пооперационное калькулирование по

Алгоритм его построения выглядит следующим образом:

бизнес предприятия делится на основные виды

Алгоритм его построения выглядит следующим образом:

бизнес предприятия делится на основные виды

3) оценивается стоимость единицы носителя затрат путем деления суммы накладных расходов

3) оценивается стоимость единицы носителя затрат путем деления суммы накладных расходов

Последовательность формирования себестоимости продукции при методе АВС следующая:

этап 1: обособление групп

Последовательность формирования себестоимости продукции при методе АВС следующая:

этап 1: обособление групп

С помощью АВС - метода распределяются не все затраты, а лишь

С помощью АВС - метода распределяются не все затраты, а лишь

повышает объективность оценки деятельности центров ответственности, а следовательно, эффективность мотивации;

обосновывает эффективные

повышает объективность оценки деятельности центров ответственности, а следовательно, эффективность мотивации;

обосновывает эффективные

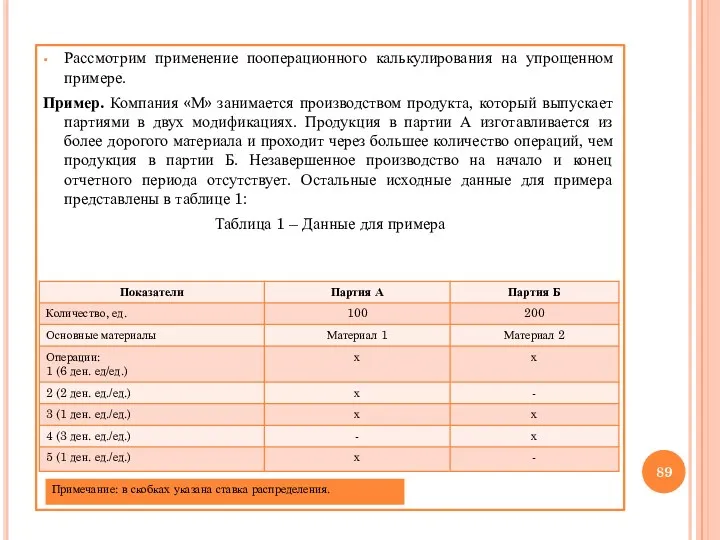

Рассмотрим применение пооперационного калькулирования на упрощенном примере.

Пример. Компания «М» занимается производством

Рассмотрим применение пооперационного калькулирования на упрощенном примере.

Пример. Компания «М» занимается производством

Салықтар және салық жүйесі

Салықтар және салық жүйесі Водный налог

Водный налог Структура капитала предприятия и методы ее оптимизации

Структура капитала предприятия и методы ее оптимизации Систематизация источников права социального обеспечения

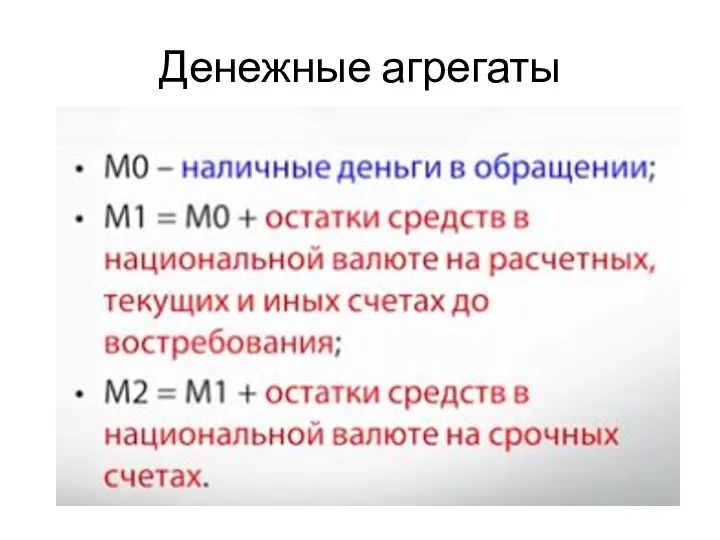

Систематизация источников права социального обеспечения Денежные агрегаты

Денежные агрегаты Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Деньги разных стран мира

Деньги разных стран мира Понятие инвестиций и эффективности

Понятие инвестиций и эффективности Система регулирования фондового рынка в РФ

Система регулирования фондового рынка в РФ Банковская система. Сравнительная характеристика банковских систем России и США

Банковская система. Сравнительная характеристика банковских систем России и США Ресурсный метод составления сметы. Пример + задание

Ресурсный метод составления сметы. Пример + задание Лизинг как метод финансирования инвестиционных проектов

Лизинг как метод финансирования инвестиционных проектов Пропорциональное регулирование и развитие банковского сектора

Пропорциональное регулирование и развитие банковского сектора Учет доходов, расходов и финансовых результатов

Учет доходов, расходов и финансовых результатов Финансирование здравоохранения. Лекция № 4

Финансирование здравоохранения. Лекция № 4 Фондовая биржа и ее экономический механизм

Фондовая биржа и ее экономический механизм Объекты интеллектуальной собственности и их правовая защита

Объекты интеллектуальной собственности и их правовая защита Учет финансовых вложений

Учет финансовых вложений Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года Что такое персонифицированное финансирование ?

Что такое персонифицированное финансирование ? Финансовый рынок

Финансовый рынок Основы ценообразования и сметного дела в строительстве. Особенности ценообразования в современных условиях

Основы ценообразования и сметного дела в строительстве. Особенности ценообразования в современных условиях Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан

Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан Основи організації управлінського обліку на підприємстві (тема 2)

Основи організації управлінського обліку на підприємстві (тема 2) Доходы населения и государственная политика доходов

Доходы населения и государственная политика доходов Финансовая пирамида

Финансовая пирамида Учетная политика организации

Учетная политика организации Экономическое обоснование и калькуляция тура

Экономическое обоснование и калькуляция тура