- Салықтар және салық жүйесі

Содержание

- 2. 1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе экономиканы басқарудың әміршіл-әкімшіл жүйесіне, бағаларға қатаң мемлекеттік

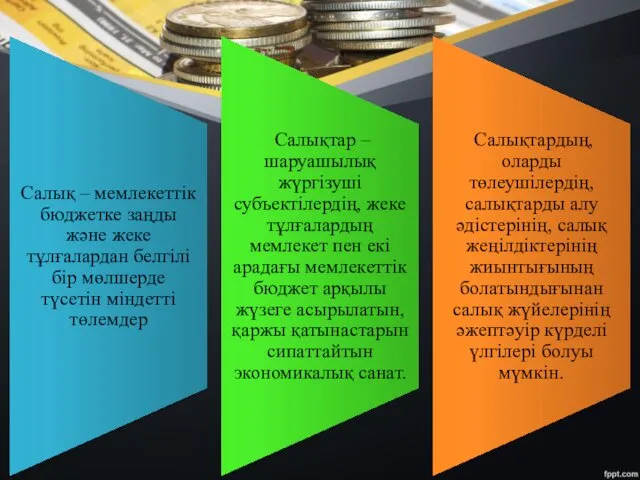

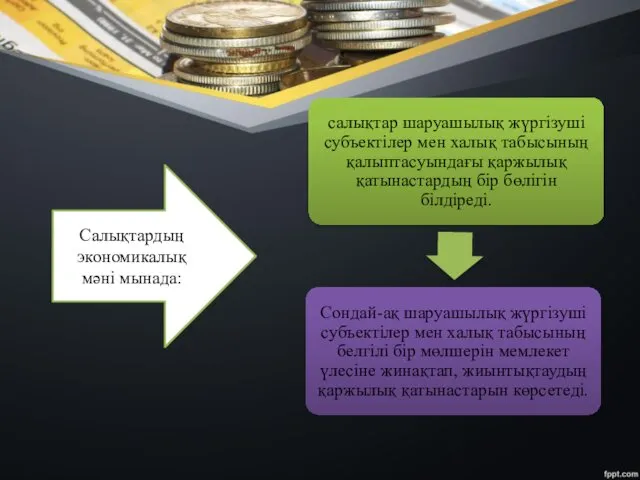

- 4. Салықтардың экономикалық мәні мынада:

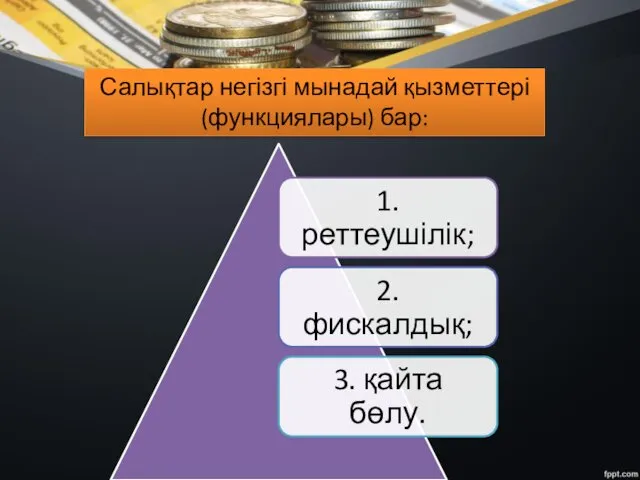

- 5. Салықтар негізгі мынадай қызметтері (функциялары) бар:

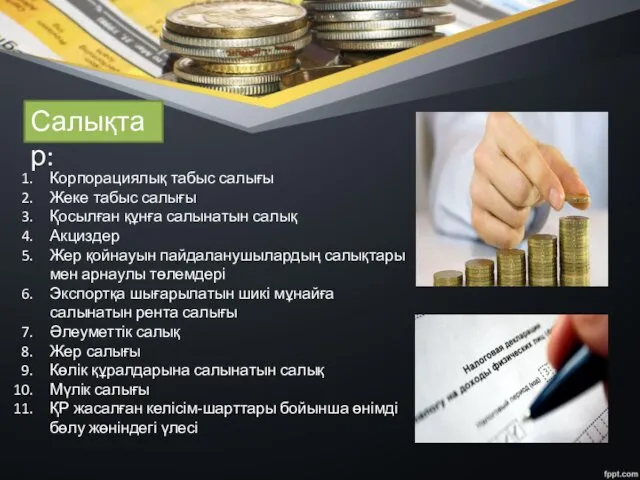

- 6. Корпорациялық табыс салығы Жеке табыс салығы Қосылған құнға салынатын салық Акциздер Жер қойнауын пайдаланушылардың салықтары мен

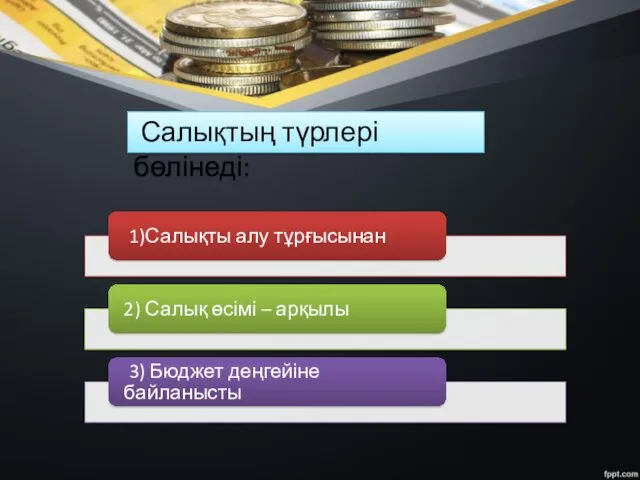

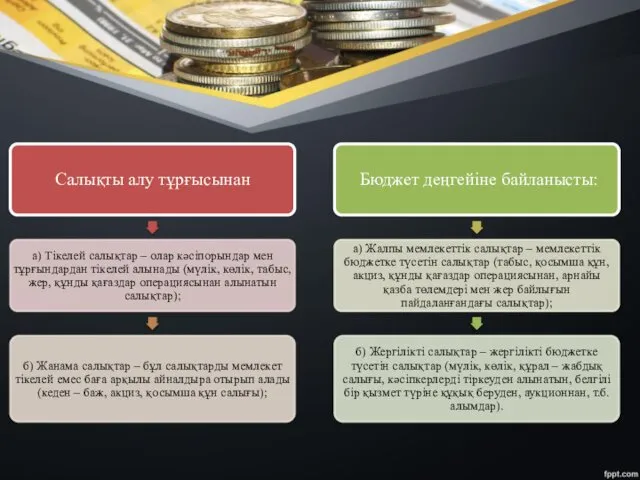

- 7. Салықтың түрлері бөлінеді:

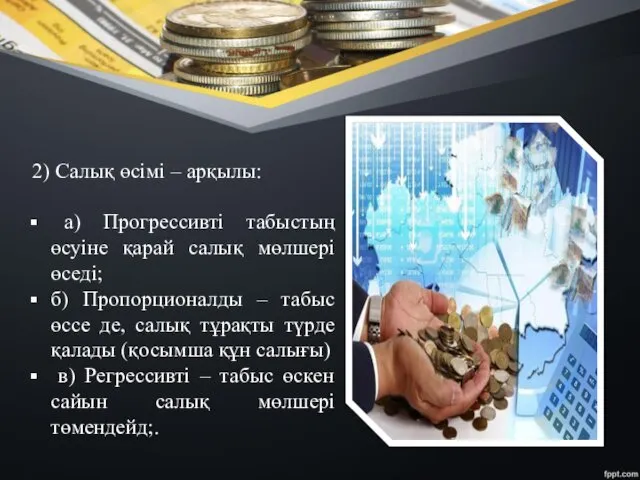

- 8. 2) Салық өсімі – арқылы: а) Прогрессивті табыстың өсуіне қарай салық мөлшері өседі; б) Пропорционалды –

- 10. Салықтар – бұл белгіленген мөлшерде және көрсетілген мерзімдерде мемлекеттің өзінің қызметтері мен міндеттерін жүзеге асыруының көзі

- 11. Қазақстан Республикасы Салық кодексіне сәйкес, мемлекеттің біржақты тәртіпте заңды түрде белгілеген, белгілі бір мөлшерлердегі, қайтарусыз және

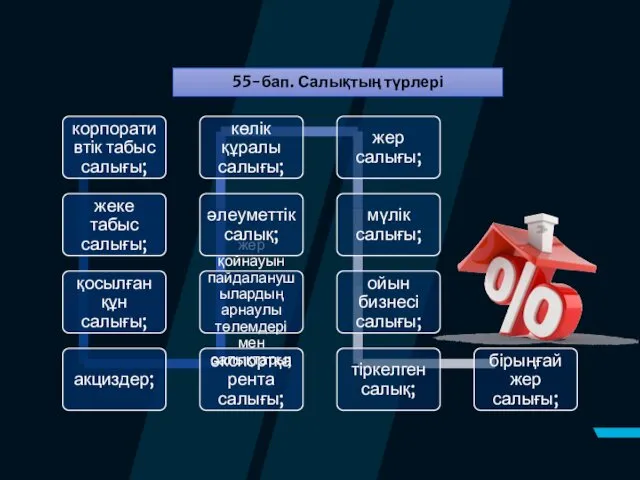

- 13. 55-бап. Салықтың түрлері

- 14. Мемлекеттік баж: Сотқа берілетін талап арыздардан: Нотариаттық іс-әрекеттер жасағаны үшін, сондай-ақ нотариат куәландырған құжаттар көшірмелерін (телнұсқаларын)

- 15. Алымдар:

- 16. Төлемақылар: жер учаскесін пайдаланғаны үшін; үстіңгі көздерден су ресурсын пайдаланғаны үшін; қоршаған ортаға эмиссия үшін; жануарлар

- 17. Салықтардың қызметтері

- 18. Салық субъектісі – бұл, заңмен, салық төлеу міндеттілігі жүктелген жеке немесе заңды тұлға; Салықты қолданушылар –

- 19. Салық салу бірлігі – санау үшін белгіленген, салық объектісін өлшеу бірлігі: бір ақша (теңге) бірлігі, бір

- 20. Салық ауыртпалығы – қоғам өміріндегі салықтардың рөлін сипаттайтын және жиынтық ұлттық өнімге салық алымдары сомасының қатынасы

- 21. Салық төлеуші – салық міндеттемесін, салық агенті салықтарды есептеу, ұстау және аудару жөніндегі міндетті Қазақстан Республикасының

- 22. Салық салудың әділдігі принципі Қазақстан Республикасында салық салу жалпыға бiрдей және мiндеттi болып табылады. Жеке-дара сипаттағы

- 24. Скачать презентацию

1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе экономиканы басқарудың

1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе экономиканы басқарудың

Салықтардың экономикалық мәні мынада:

Салықтардың экономикалық мәні мынада:

Салықтар негізгі мынадай қызметтері (функциялары) бар:

Салықтар негізгі мынадай қызметтері (функциялары) бар:

Корпорациялық табыс салығы

Жеке табыс салығы

Қосылған құнға салынатын салық

Акциздер

Жер қойнауын пайдаланушылардың салықтары

Корпорациялық табыс салығы

Жеке табыс салығы

Қосылған құнға салынатын салық

Акциздер

Жер қойнауын пайдаланушылардың салықтары

Салықтың түрлері бөлінеді:

Салықтың түрлері бөлінеді:

2) Салық өсімі – арқылы:

а) Прогрессивті табыстың өсуіне қарай

2) Салық өсімі – арқылы:

а) Прогрессивті табыстың өсуіне қарай

Салықтар –

бұл белгіленген мөлшерде және көрсетілген мерзімдерде мемлекеттің өзінің қызметтері

Салықтар – бұл белгіленген мөлшерде және көрсетілген мерзімдерде мемлекеттің өзінің қызметтері

Қазақстан Республикасы Салық кодексіне сәйкес, мемлекеттің біржақты тәртіпте заңды түрде белгілеген,

Қазақстан Республикасы Салық кодексіне сәйкес, мемлекеттің біржақты тәртіпте заңды түрде белгілеген,

55-бап. Салықтың түрлері

55-бап. Салықтың түрлері

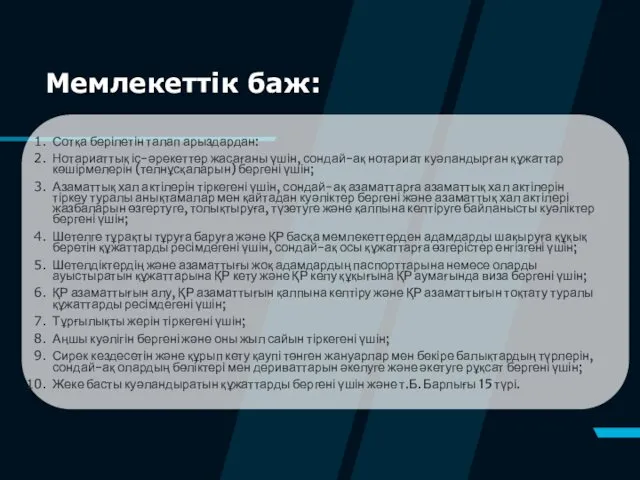

Мемлекеттік баж:

Сотқа берілетін талап арыздардан:

Нотариаттық іс-әрекеттер жасағаны үшін, сондай-ақ

Мемлекеттік баж:

Сотқа берілетін талап арыздардан:

Нотариаттық іс-әрекеттер жасағаны үшін, сондай-ақ

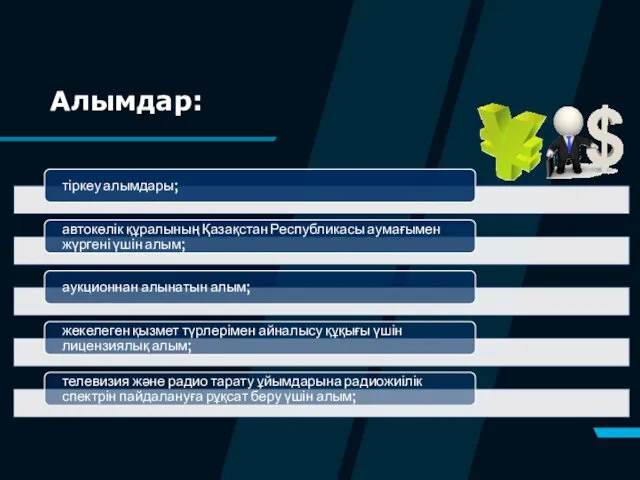

Алымдар:

Алымдар:

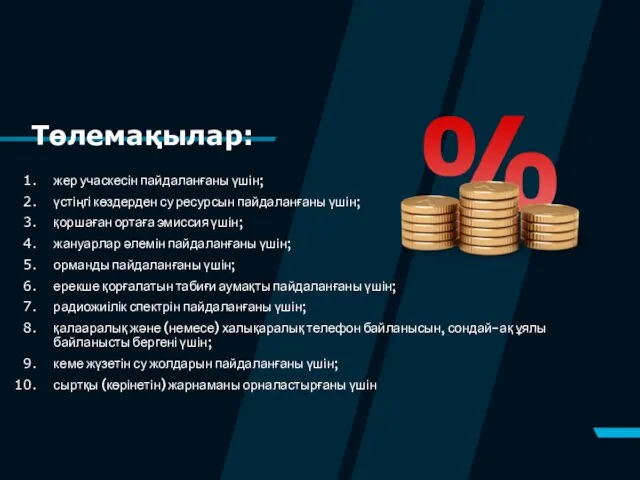

Төлемақылар:

жер учаскесін пайдаланғаны үшін;

үстіңгі көздерден су ресурсын пайдаланғаны үшін;

қоршаған

Төлемақылар:

жер учаскесін пайдаланғаны үшін;

үстіңгі көздерден су ресурсын пайдаланғаны үшін;

қоршаған

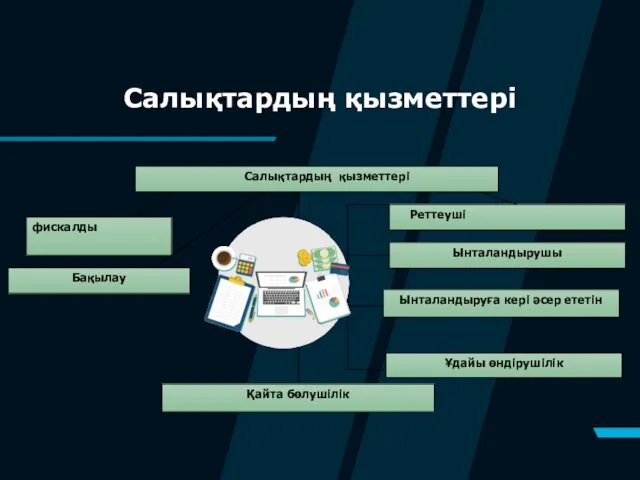

Салықтардың қызметтері

Салықтардың қызметтері

Салық субъектісі – бұл, заңмен, салық төлеу міндеттілігі жүктелген жеке немесе

Салық субъектісі – бұл, заңмен, салық төлеу міндеттілігі жүктелген жеке немесе

Салық салу бірлігі – санау үшін белгіленген, салық объектісін өлшеу бірлігі:

Салық салу бірлігі – санау үшін белгіленген, салық объектісін өлшеу бірлігі:

Салық ауыртпалығы – қоғам өміріндегі салықтардың рөлін сипаттайтын және жиынтық ұлттық

Салық ауыртпалығы – қоғам өміріндегі салықтардың рөлін сипаттайтын және жиынтық ұлттық

Салық төлеуші – салық міндеттемесін, салық агенті салықтарды есептеу, ұстау

Салық төлеуші – салық міндеттемесін, салық агенті салықтарды есептеу, ұстау

Салық салудың әділдігі принципі

Қазақстан Республикасында салық салу жалпыға бiрдей және мiндеттi

Салық салудың әділдігі принципі

Қазақстан Республикасында салық салу жалпыға бiрдей және мiндеттi

Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Оборотные средства предприятия

Оборотные средства предприятия Индивидуальное предложение для зарплатных клиентов

Индивидуальное предложение для зарплатных клиентов Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России

Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России География в купюрах

География в купюрах Кассир – профессия для ответственных

Кассир – профессия для ответственных Налог на имущество физических лиц

Налог на имущество физических лиц Фундаментальный анализ

Фундаментальный анализ Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ) Анализ и оценка имущественного состояния организации и источников его финансирования

Анализ и оценка имущественного состояния организации и источников его финансирования Возвратность кредита: проблемы и решения

Возвратность кредита: проблемы и решения Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт)

Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт) Финансовый контроль, формы и методы его проведения. Виды финансового контроля

Финансовый контроль, формы и методы его проведения. Виды финансового контроля Налоговый калькулятор по расчету налоговой нагрузки

Налоговый калькулятор по расчету налоговой нагрузки Нематериальные необоротные активы

Нематериальные необоротные активы Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Финансовый взлет

Финансовый взлет Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Финансовые рынки и институты

Финансовые рынки и институты Accounting and Financial Reporting

Accounting and Financial Reporting Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Participation banks in the financial system of Turkey

Participation banks in the financial system of Turkey Методические приемы ревизии и контроля

Методические приемы ревизии и контроля Фонд развития моногородов

Фонд развития моногородов місцеві податки і збори. Інші податки

місцеві податки і збори. Інші податки Страхование финансовых рисков

Страхование финансовых рисков