- Экономическое обоснование и калькуляция тура

Содержание

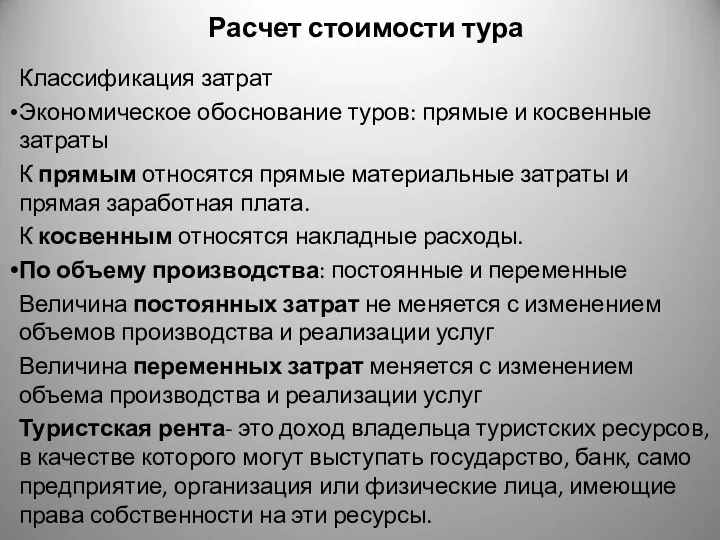

- 2. Расчет стоимости тура Классификация затрат Экономическое обоснование туров: прямые и косвенные затраты К прямым относятся прямые

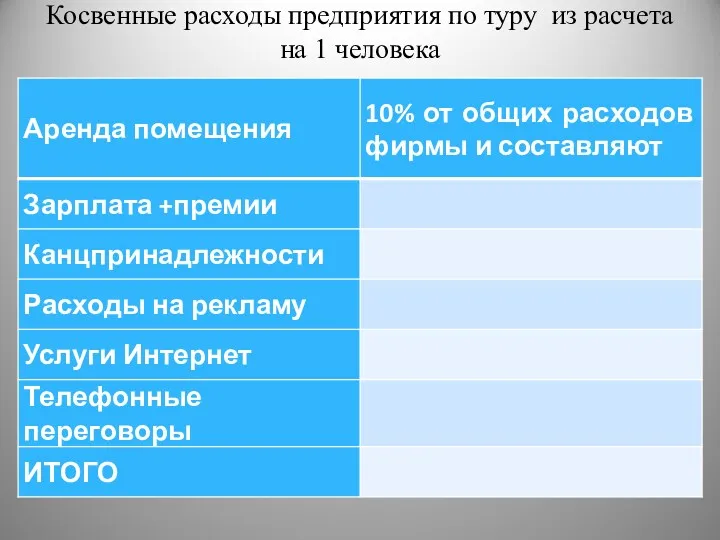

- 3. Косвенные расходы предприятия по туру из расчета на 1 человека

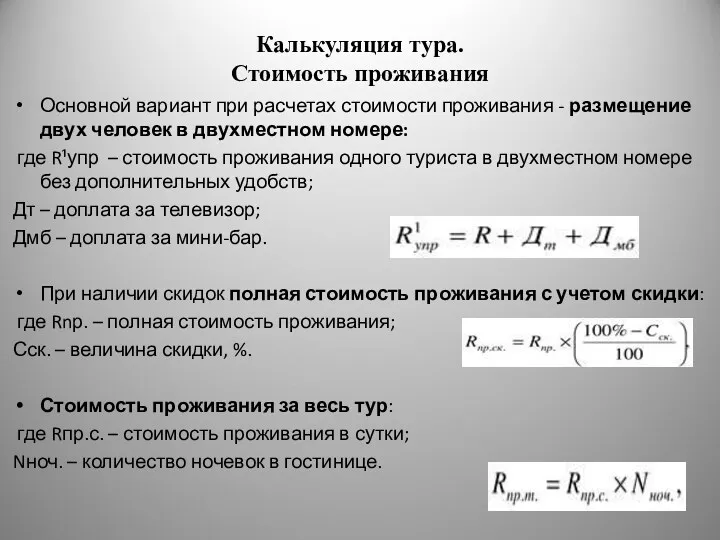

- 4. Калькуляция тура. Стоимость проживания Основной вариант при расчетах стоимости проживания - размещение двух человек в двухместном

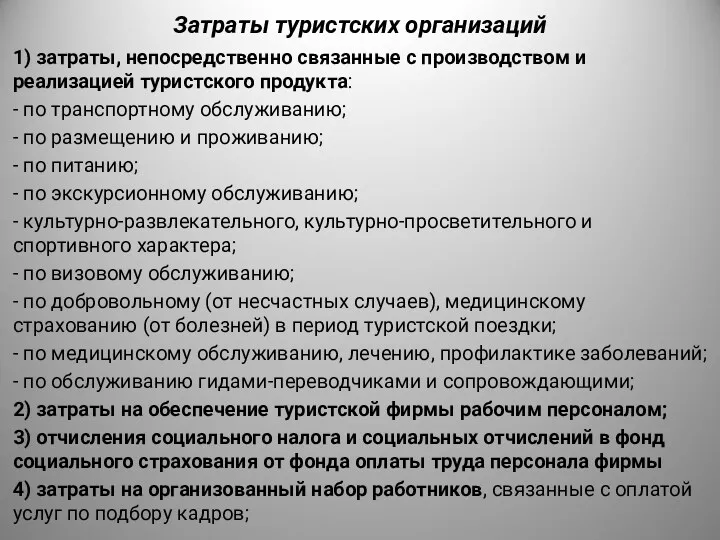

- 5. Затраты туристских организаций 1) затраты, непосредственно связанные с производством и реализацией туристского продукта: - по транспортному

- 6. Затраты туристских организаций 5) затраты, связанные с освоением новых туров; 6) платежи сторонним организациям за услуги,

- 7. Средства размещения и питания для тура

- 8. Стоимость питания Системы питания: полный пансион (завтрак, обед, ужин – в международном обозначении «full board», или

- 9. Питания для тура

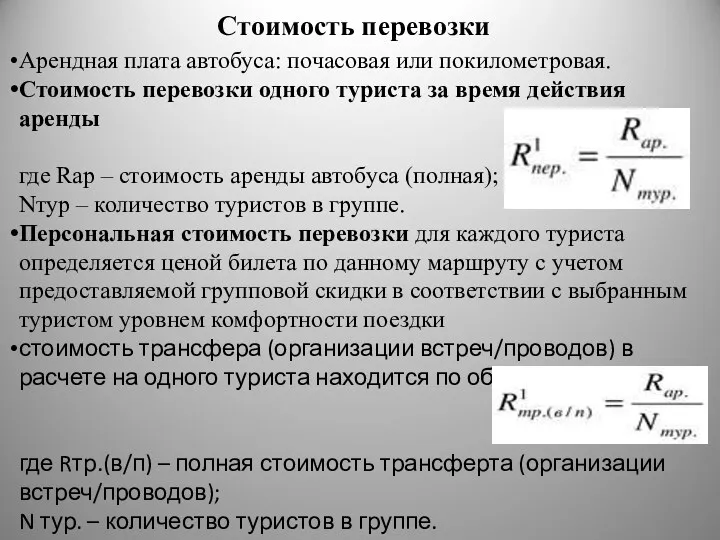

- 10. Стоимость перевозки Арендная плата автобуса: почасовая или покилометровая. Стоимость перевозки одного туриста за время действия аренды

- 11. Структура транспортных расходов по туру

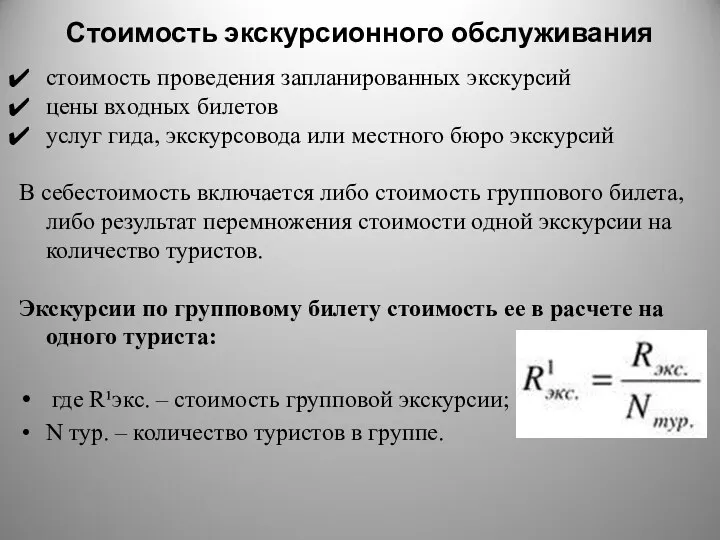

- 12. Стоимость экскурсионного обслуживания стоимость проведения запланированных экскурсий цены входных билетов услуг гида, экскурсовода или местного бюро

- 13. Экскурсии включая услуги гида по туру

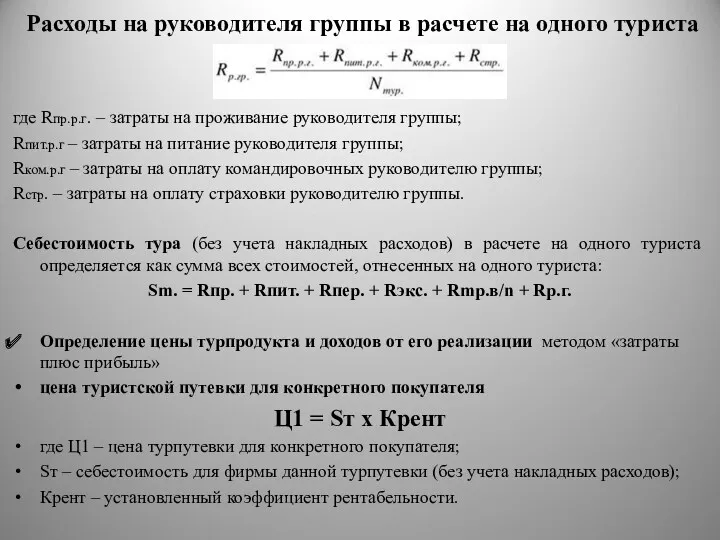

- 14. Расходы на руководителя группы в расчете на одного туриста где Rпр.р.г. – затраты на проживание руководителя

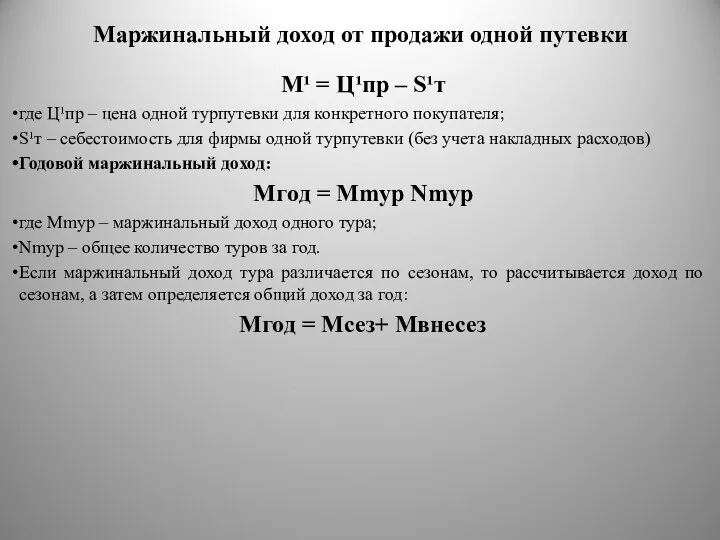

- 15. Маржинальный доход от продажи одной путевки M¹ = Ц¹пр – S¹т где Ц¹пр – цена одной

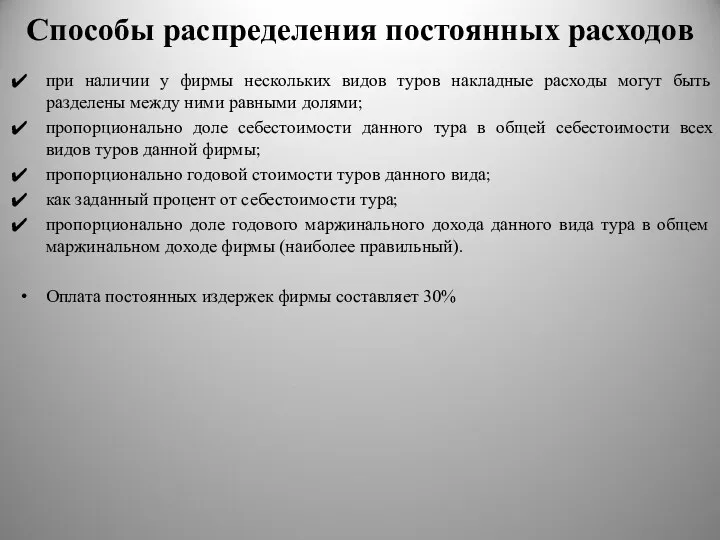

- 16. Способы распределения постоянных расходов при наличии у фирмы нескольких видов туров накладные расходы могут быть разделены

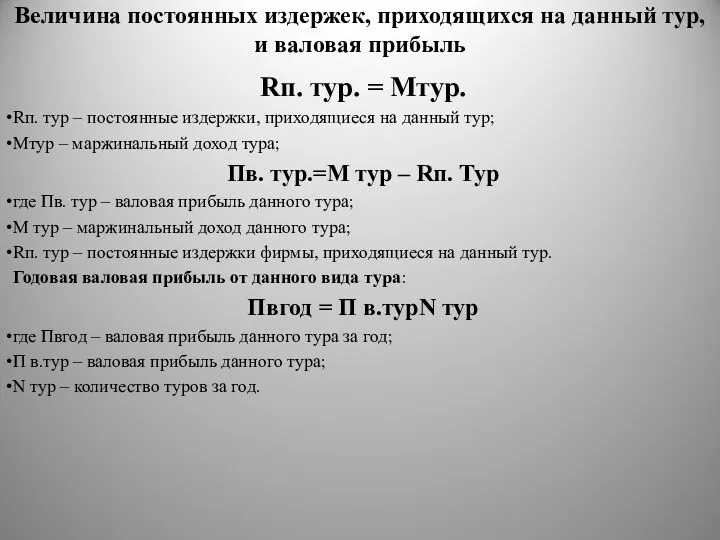

- 17. Величина постоянных издержек, приходящихся на данный тур, и валовая прибыль Rп. тур. = Мтур. Rп. тур

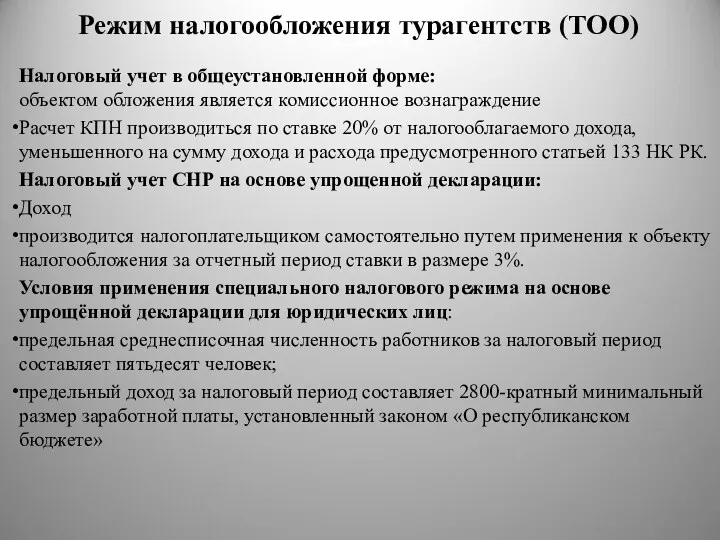

- 18. Режим налогообложения турагентств (ТОО) Налоговый учет в общеустановленной форме: объектом обложения является комиссионное вознаграждение Расчет КПН

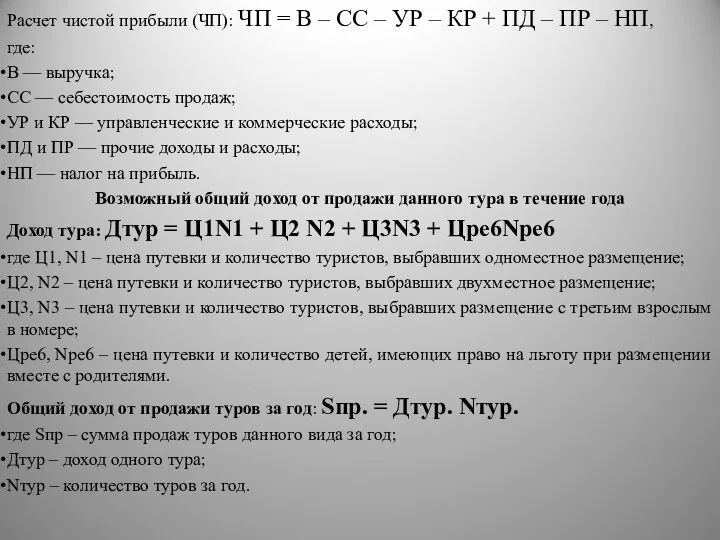

- 19. Расчет чистой прибыли (ЧП): ЧП = В – СС – УР – КР + ПД –

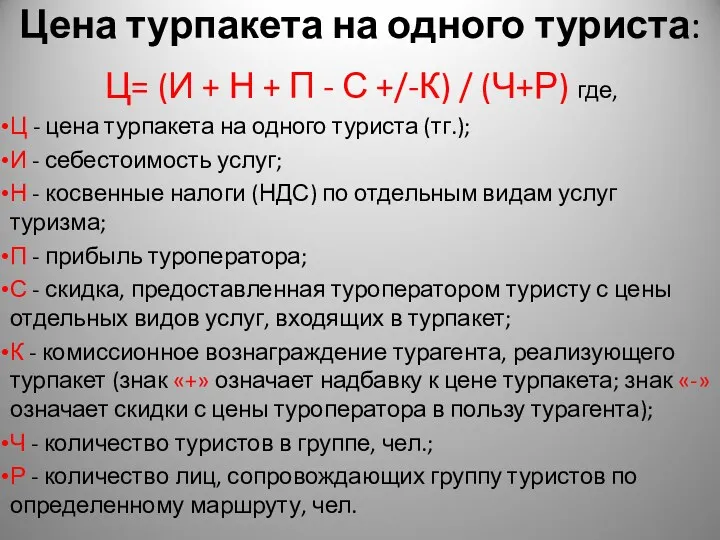

- 20. Цена турпакета на одного туриста: Ц= (И + Н + П - С +/-К) / (Ч+Р)

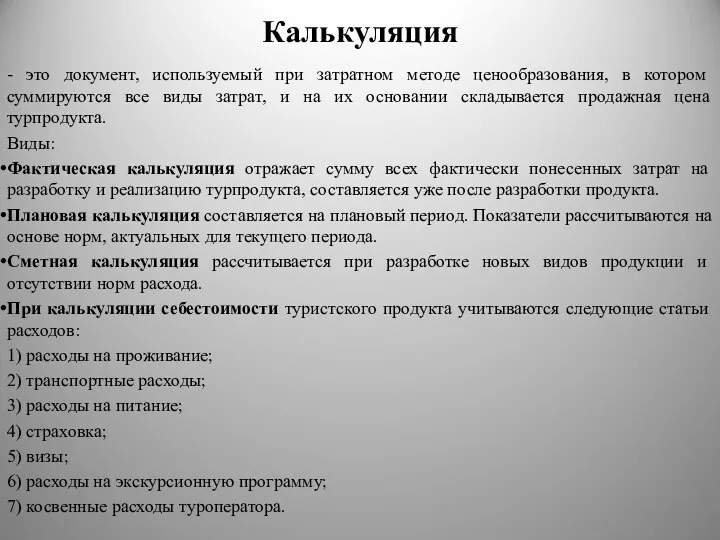

- 21. Калькуляция - это документ, используемый при затратном методе ценообразования, в котором суммируются все виды затрат, и

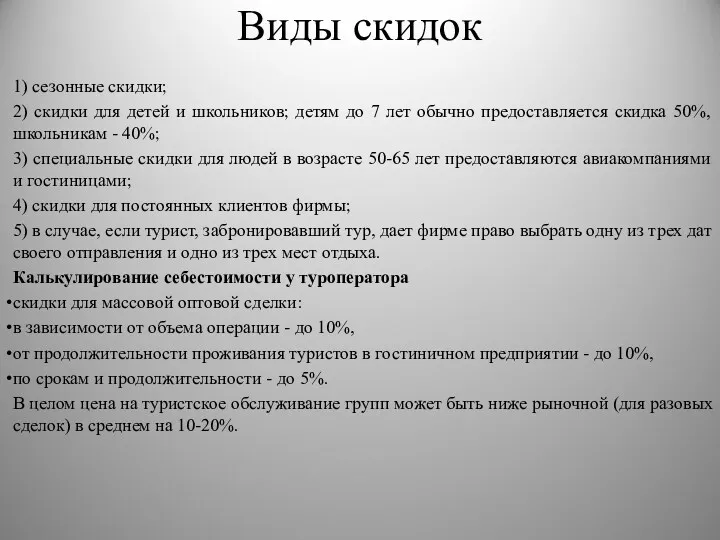

- 22. Виды скидок 1) сезонные скидки; 2) скидки для детей и школьников; детям до 7 лет обычно

- 23. Расчет себестоимости на прием C=R+P+T+E, где R- стоимость размещения, P- стоимость питания, T- стоимость транспортных расходов,

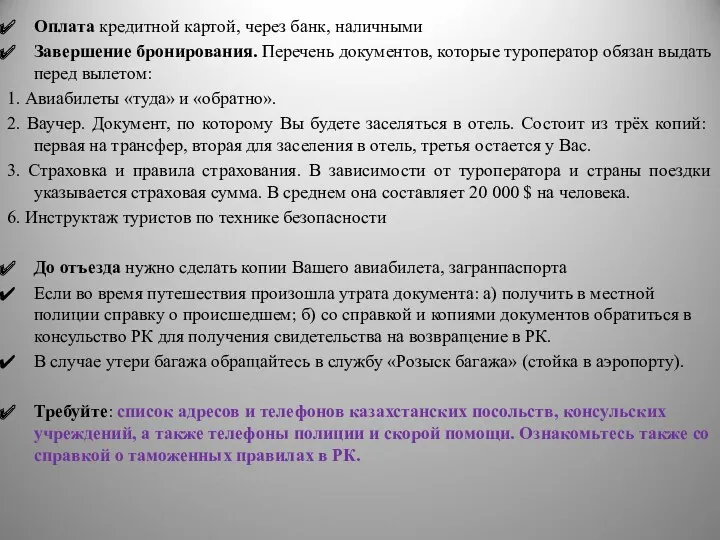

- 24. Оплата кредитной картой, через банк, наличными Завершение бронирования. Перечень документов, которые туроператор обязан выдать перед вылетом:

- 25. Контрольные вопросы Расчет себестоимости турпродукта. Калькуляция тура. Оформление и расчет стоимости тур пакета (калькуляция тура на

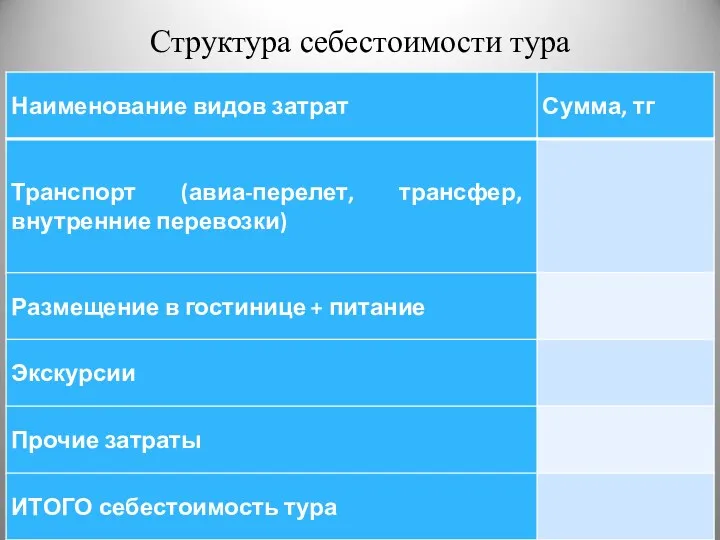

- 26. Структура себестоимости тура

- 28. Скачать презентацию

Расчет стоимости тура

Классификация затрат

Экономическое обоснование туров: прямые и косвенные затраты

К

Расчет стоимости тура

Классификация затрат

Экономическое обоснование туров: прямые и косвенные затраты

К

Косвенные расходы предприятия по туру из расчета на 1 человека

Косвенные расходы предприятия по туру из расчета на 1 человека

Калькуляция тура.

Стоимость проживания

Основной вариант при расчетах стоимости проживания - размещение двух

Калькуляция тура.

Стоимость проживания

Основной вариант при расчетах стоимости проживания - размещение двух

Затраты туристских организаций

1) затраты, непосредственно связанные с производством и реализацией туристского

Затраты туристских организаций

1) затраты, непосредственно связанные с производством и реализацией туристского

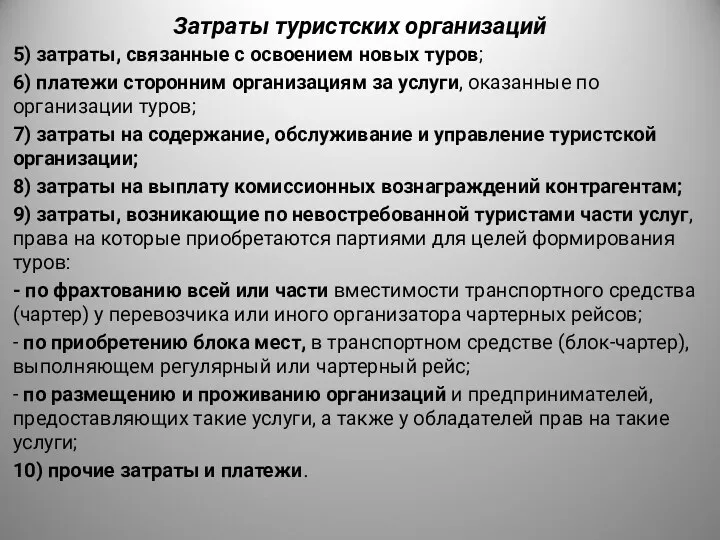

Затраты туристских организаций

5) затраты, связанные с освоением новых туров;

6) платежи сторонним

Затраты туристских организаций

5) затраты, связанные с освоением новых туров;

6) платежи сторонним

Средства размещения и питания для тура

Средства размещения и питания для тура

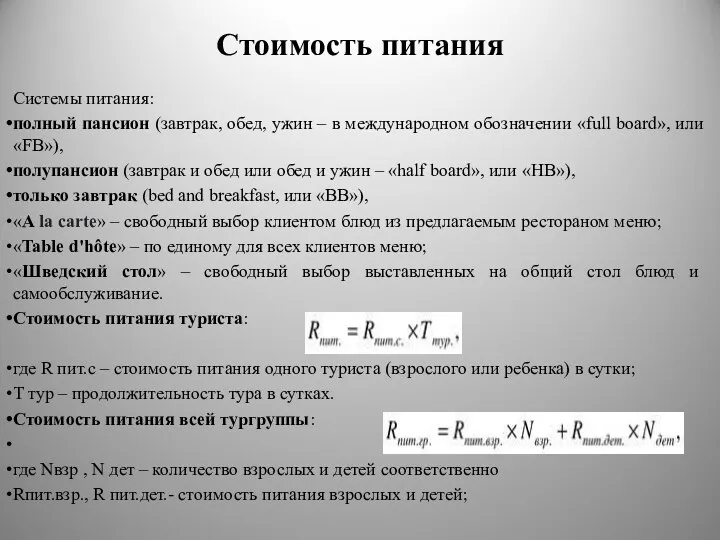

Стоимость питания

Системы питания:

полный пансион (завтрак, обед, ужин – в международном

Стоимость питания

Системы питания:

полный пансион (завтрак, обед, ужин – в международном

Питания для тура

Питания для тура

Стоимость перевозки

Арендная плата автобуса: почасовая или покилометровая.

Стоимость перевозки одного туриста за

Стоимость перевозки

Арендная плата автобуса: почасовая или покилометровая.

Стоимость перевозки одного туриста за

Структура транспортных расходов по туру

Структура транспортных расходов по туру

Стоимость экскурсионного обслуживания

стоимость проведения запланированных экскурсий

цены входных билетов

услуг гида, экскурсовода или

Стоимость экскурсионного обслуживания

стоимость проведения запланированных экскурсий

цены входных билетов

услуг гида, экскурсовода или

Экскурсии включая услуги гида по туру

Экскурсии включая услуги гида по туру

Расходы на руководителя группы в расчете на одного туриста

где Rпр.р.г.

Расходы на руководителя группы в расчете на одного туриста

где Rпр.р.г.

Маржинальный доход от продажи одной путевки

M¹ = Ц¹пр – S¹т

где

Маржинальный доход от продажи одной путевки

M¹ = Ц¹пр – S¹т

где

Способы распределения постоянных расходов

при наличии у фирмы нескольких видов туров накладные

Способы распределения постоянных расходов

при наличии у фирмы нескольких видов туров накладные

Величина постоянных издержек, приходящихся на данный тур, и валовая прибыль

Rп.

Величина постоянных издержек, приходящихся на данный тур, и валовая прибыль

Rп.

Режим налогообложения турагентств (ТОО)

Налоговый учет в общеустановленной форме:

объектом обложения является комиссионное

Режим налогообложения турагентств (ТОО)

Налоговый учет в общеустановленной форме: объектом обложения является комиссионное

Расчет чистой прибыли (ЧП): ЧП = В – СС – УР

Расчет чистой прибыли (ЧП): ЧП = В – СС – УР

Цена турпакета на одного туриста:

Ц= (И + Н + П -

Цена турпакета на одного туриста:

Ц= (И + Н + П -

Калькуляция

- это документ, используемый при затратном методе ценообразования, в котором суммируются

Калькуляция

- это документ, используемый при затратном методе ценообразования, в котором суммируются

Виды скидок

1) сезонные скидки;

2) скидки для детей и школьников; детям до

Виды скидок

1) сезонные скидки;

2) скидки для детей и школьников; детям до

Расчет себестоимости на прием

C=R+P+T+E, где

R- стоимость размещения,

P- стоимость питания,

Расчет себестоимости на прием

C=R+P+T+E, где

R- стоимость размещения,

P- стоимость питания,

Оплата кредитной картой, через банк, наличными

Завершение бронирования. Перечень документов, которые туроператор

Оплата кредитной картой, через банк, наличными

Завершение бронирования. Перечень документов, которые туроператор

Контрольные вопросы

Расчет себестоимости турпродукта.

Калькуляция тура.

Оформление и расчет стоимости тур

Контрольные вопросы

Расчет себестоимости турпродукта.

Калькуляция тура.

Оформление и расчет стоимости тур

Структура себестоимости тура

Структура себестоимости тура

Стоимость и структура капитала

Стоимость и структура капитала Как зарабатывать на конфискате От 50 000 рублей с каждой сделки

Как зарабатывать на конфискате От 50 000 рублей с каждой сделки Финансовое состояние фирмы: основные показатели

Финансовое состояние фирмы: основные показатели Бухгалтерский учет как информационная система

Бухгалтерский учет как информационная система Сберегательное и кредитное поведение населения

Сберегательное и кредитное поведение населения Зачем быть финансово грамотным?

Зачем быть финансово грамотным? Структура капитала

Структура капитала Краудсорсинг и user generated content

Краудсорсинг и user generated content Venture deal types

Venture deal types Альфа Банк. Описание компании с точки зрения менеджера

Альфа Банк. Описание компании с точки зрения менеджера Меры поддержки бизнеса в 2019 году

Меры поддержки бизнеса в 2019 году Ордера Market / Limit / Stop

Ордера Market / Limit / Stop Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов Внутренний контроль финансовых и операционных показателей

Внутренний контроль финансовых и операционных показателей Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Финансовые институты. Банковская система. Тема 2.6

Финансовые институты. Банковская система. Тема 2.6 Расчет пенсии

Расчет пенсии Малі проекти Вишеградського фонду

Малі проекти Вишеградського фонду Инвестициялық климаттың

Инвестициялық климаттың Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета)

Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета) Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет

Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет Базель I и Базель II

Базель I и Базель II Финансовая отчетность коммерческих организаций

Финансовая отчетность коммерческих организаций Компенсационные выплаты, адресованные лицам, имеющим необходимость социальной помощи

Компенсационные выплаты, адресованные лицам, имеющим необходимость социальной помощи Налоговый контроль

Налоговый контроль Міжнародний рух інвестиційного капіталу та виробнича діяльність

Міжнародний рух інвестиційного капіталу та виробнича діяльність Теоретические основы учета основных средств

Теоретические основы учета основных средств