- Модели прогнозирования вероятности банкротства коммерческой организации (часть 3)

Содержание

- 2. Модель прогнозирования банкротства Казанского государственного технологического университета Методика прогнозирования банкротства Казанского государственного технологического университета (ФГБОУ ВПО

- 3. Модель прогнозирования банкротства Казанского государственного технологического университета Основывается на выявлении критериальных значений индикаторов для следующих отраслей

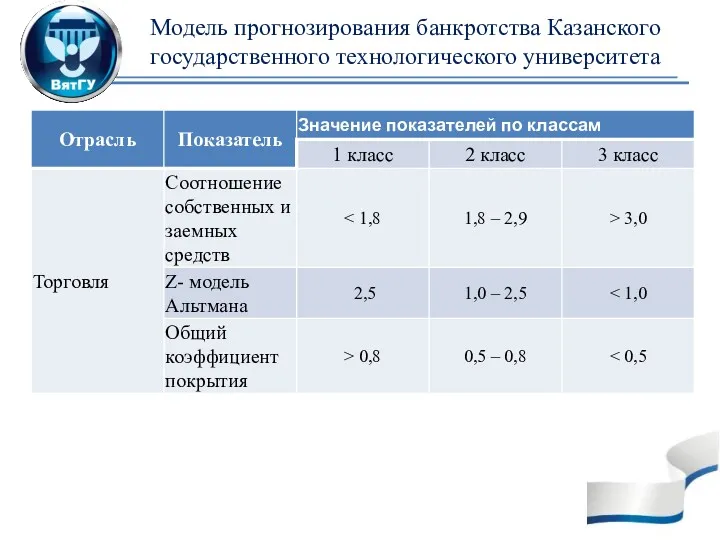

- 4. Модель прогнозирования банкротства Казанского государственного технологического университета

- 5. Модель прогнозирования банкротства Казанского государственного технологического университета

- 6. Модель прогнозирования банкротства Казанского государственного технологического университета

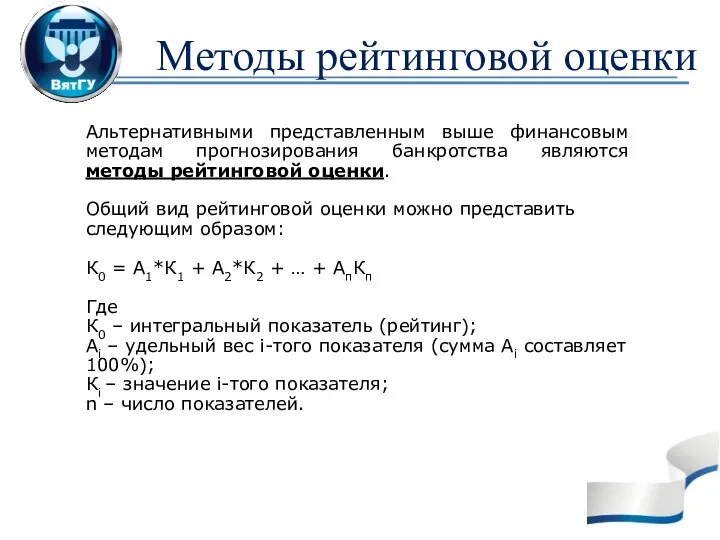

- 7. Методы рейтинговой оценки Альтернативными представленным выше финансовым методам прогнозирования банкротства являются методы рейтинговой оценки. Общий вид

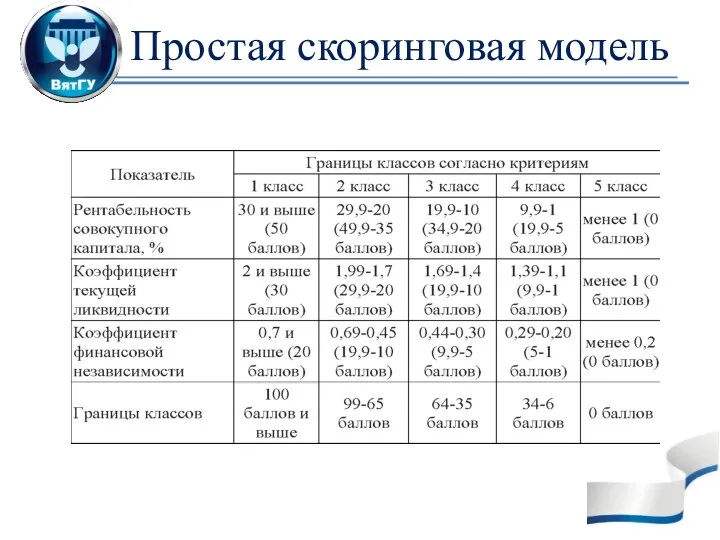

- 8. Простая скоринговая модель

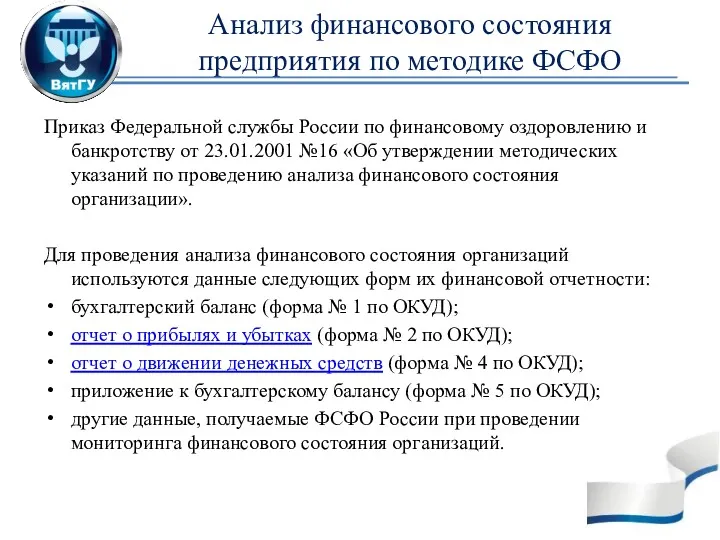

- 9. Анализ финансового состояния предприятия по методике ФСФО Приказ Федеральной службы России по финансовому оздоровлению и банкротству

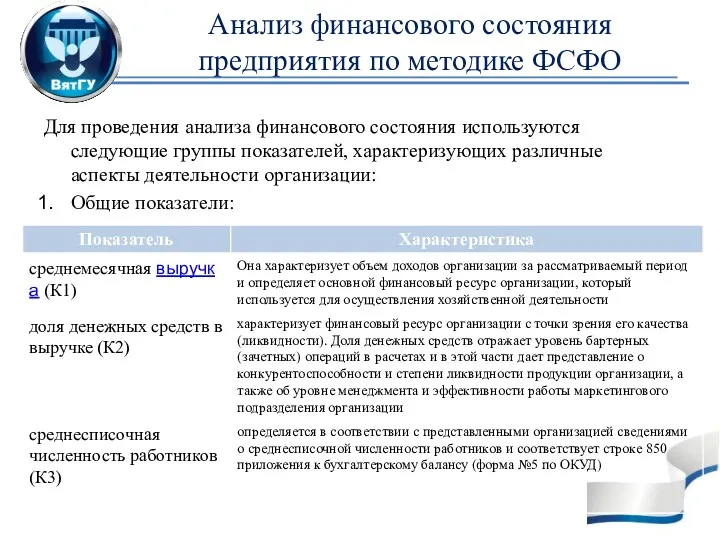

- 10. Анализ финансового состояния предприятия по методике ФСФО Для проведения анализа финансового состояния используются следующие группы показателей,

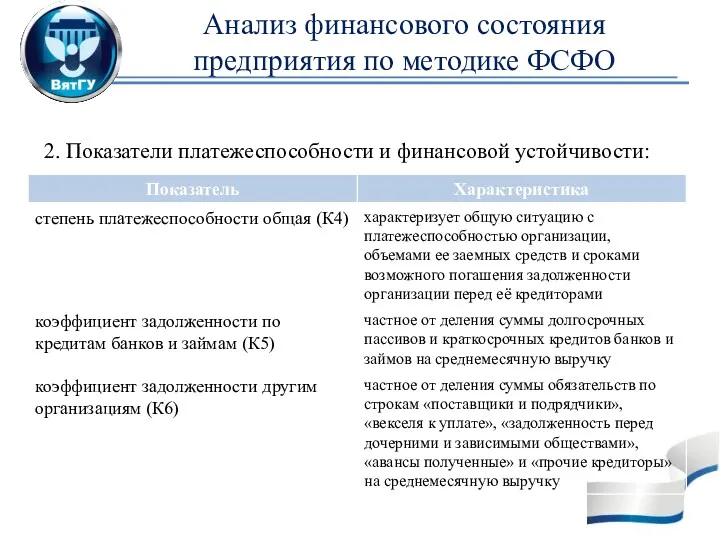

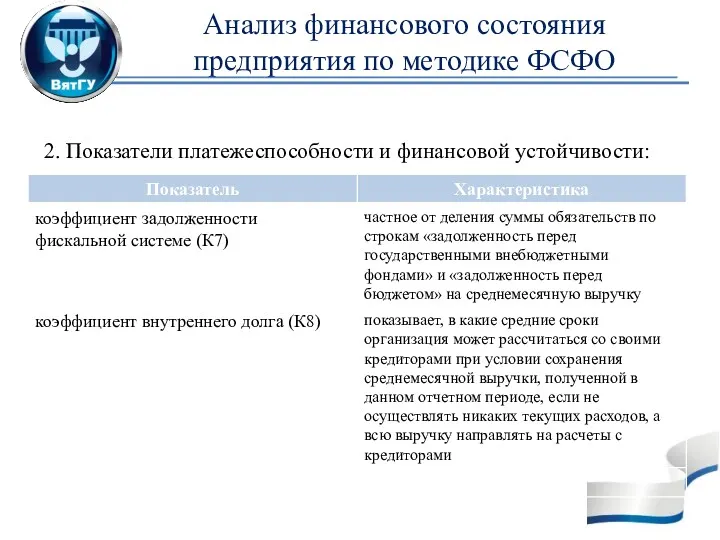

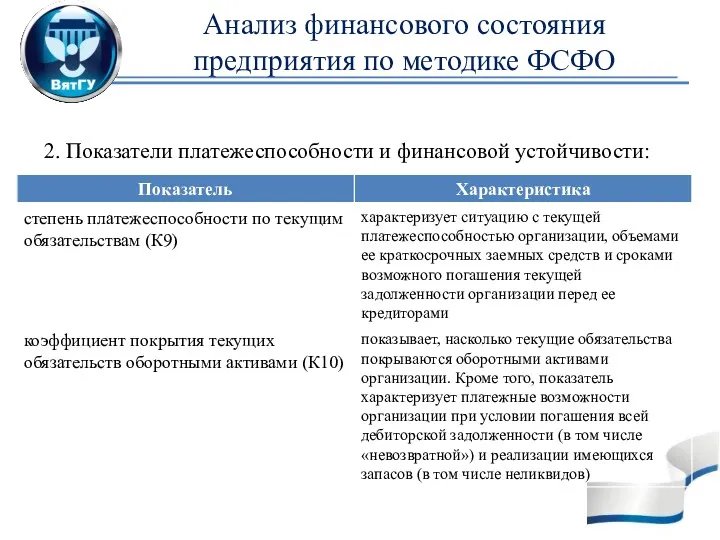

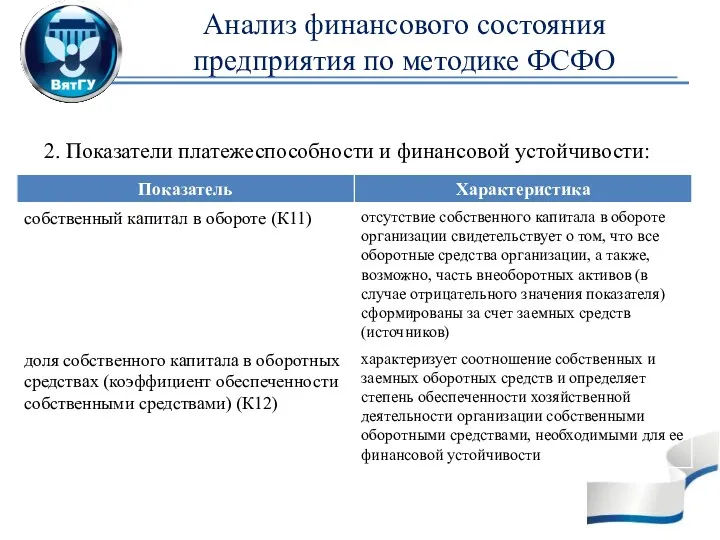

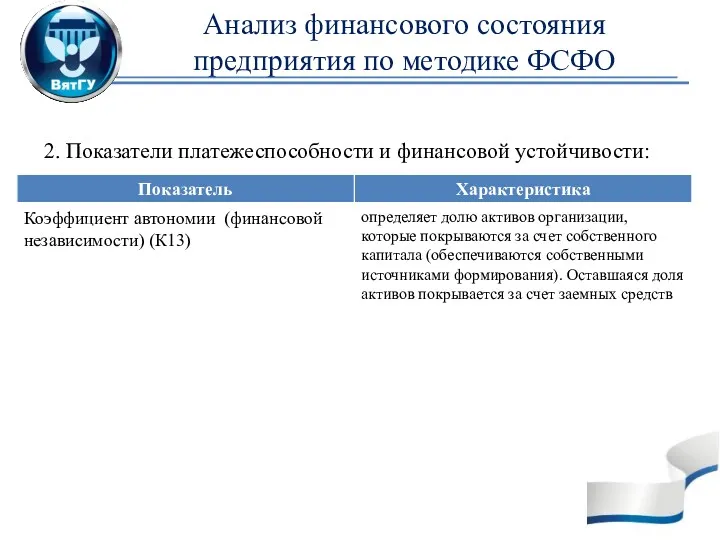

- 11. Анализ финансового состояния предприятия по методике ФСФО 2. Показатели платежеспособности и финансовой устойчивости:

- 12. Анализ финансового состояния предприятия по методике ФСФО 2. Показатели платежеспособности и финансовой устойчивости:

- 13. Анализ финансового состояния предприятия по методике ФСФО 2. Показатели платежеспособности и финансовой устойчивости:

- 14. Анализ финансового состояния предприятия по методике ФСФО 2. Показатели платежеспособности и финансовой устойчивости:

- 15. Анализ финансового состояния предприятия по методике ФСФО 2. Показатели платежеспособности и финансовой устойчивости:

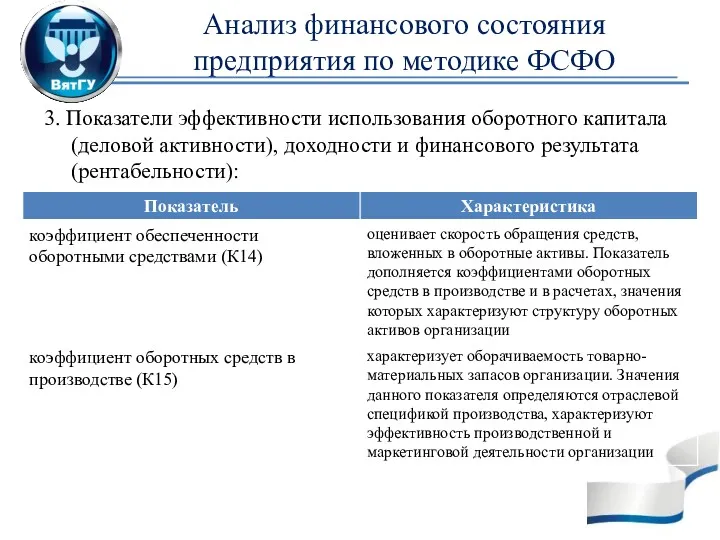

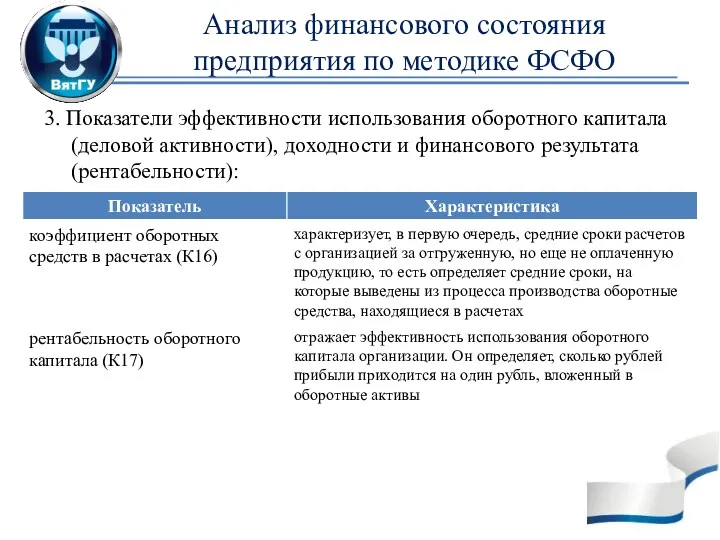

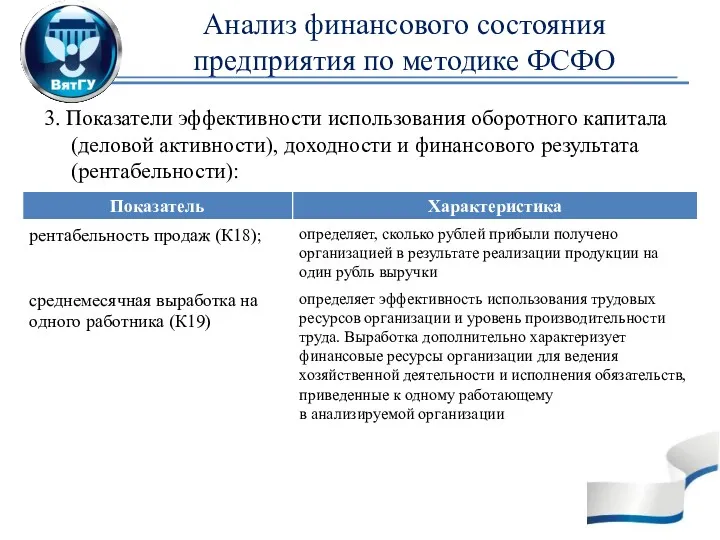

- 16. Анализ финансового состояния предприятия по методике ФСФО 3. Показатели эффективности использования оборотного капитала (деловой активности), доходности

- 17. Анализ финансового состояния предприятия по методике ФСФО 3. Показатели эффективности использования оборотного капитала (деловой активности), доходности

- 18. Анализ финансового состояния предприятия по методике ФСФО 3. Показатели эффективности использования оборотного капитала (деловой активности), доходности

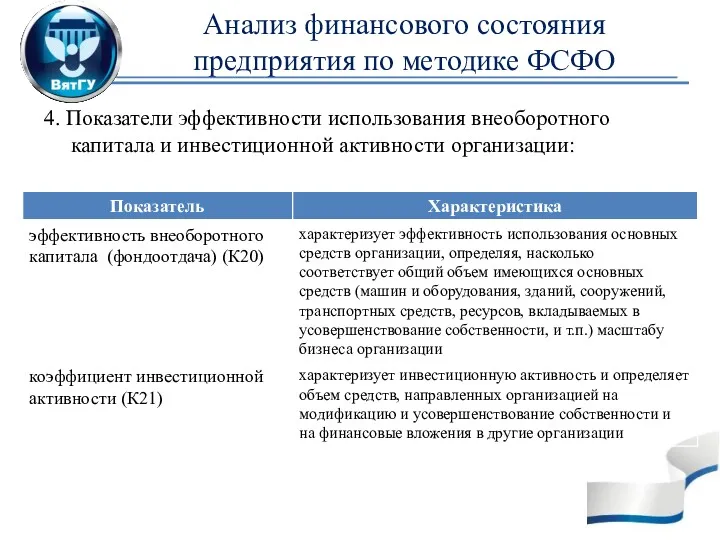

- 19. Анализ финансового состояния предприятия по методике ФСФО 4. Показатели эффективности использования внеоборотного капитала и инвестиционной активности

- 21. Скачать презентацию

Модель прогнозирования банкротства Казанского государственного технологического университета

Методика прогнозирования банкротства Казанского государственного

Модель прогнозирования банкротства Казанского государственного технологического университета

Методика прогнозирования банкротства Казанского государственного

Модель прогнозирования банкротства Казанского государственного технологического университета

Основывается на выявлении критериальных значений

Модель прогнозирования банкротства Казанского государственного технологического университета

Основывается на выявлении критериальных значений

Модель прогнозирования банкротства Казанского государственного технологического университета

Модель прогнозирования банкротства Казанского государственного технологического университета

Модель прогнозирования банкротства Казанского государственного технологического университета

Модель прогнозирования банкротства Казанского государственного технологического университета

Модель прогнозирования банкротства Казанского государственного технологического университета

Модель прогнозирования банкротства Казанского государственного технологического университета

Методы рейтинговой оценки

Альтернативными представленным выше финансовым методам прогнозирования банкротства являются методы

Методы рейтинговой оценки

Альтернативными представленным выше финансовым методам прогнозирования банкротства являются методы

Простая скоринговая модель

Простая скоринговая модель

Анализ финансового состояния предприятия по методике ФСФО

Приказ Федеральной службы России по

Анализ финансового состояния предприятия по методике ФСФО

Приказ Федеральной службы России по

Анализ финансового состояния предприятия по методике ФСФО

Для проведения анализа финансового состояния

Анализ финансового состояния предприятия по методике ФСФО

Для проведения анализа финансового состояния

Анализ финансового состояния предприятия по методике ФСФО

2. Показатели платежеспособности и финансовой

Анализ финансового состояния предприятия по методике ФСФО

2. Показатели платежеспособности и финансовой

Анализ финансового состояния предприятия по методике ФСФО

2. Показатели платежеспособности и финансовой

Анализ финансового состояния предприятия по методике ФСФО

2. Показатели платежеспособности и финансовой

Анализ финансового состояния предприятия по методике ФСФО

2. Показатели платежеспособности и финансовой

Анализ финансового состояния предприятия по методике ФСФО

2. Показатели платежеспособности и финансовой

Анализ финансового состояния предприятия по методике ФСФО

2. Показатели платежеспособности и финансовой

Анализ финансового состояния предприятия по методике ФСФО

2. Показатели платежеспособности и финансовой

Анализ финансового состояния предприятия по методике ФСФО

2. Показатели платежеспособности и финансовой

Анализ финансового состояния предприятия по методике ФСФО

2. Показатели платежеспособности и финансовой

Анализ финансового состояния предприятия по методике ФСФО

3. Показатели эффективности использования оборотного

Анализ финансового состояния предприятия по методике ФСФО

3. Показатели эффективности использования оборотного

Анализ финансового состояния предприятия по методике ФСФО

3. Показатели эффективности использования оборотного

Анализ финансового состояния предприятия по методике ФСФО

3. Показатели эффективности использования оборотного

Анализ финансового состояния предприятия по методике ФСФО

3. Показатели эффективности использования оборотного

Анализ финансового состояния предприятия по методике ФСФО

3. Показатели эффективности использования оборотного

Анализ финансового состояния предприятия по методике ФСФО

4. Показатели эффективности использования внеоборотного

Анализ финансового состояния предприятия по методике ФСФО

4. Показатели эффективности использования внеоборотного

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды Система Target Costing

Система Target Costing Прибыль предприятий

Прибыль предприятий Clasificarea asigurarilor, elementele asigurarii

Clasificarea asigurarilor, elementele asigurarii Банковские гарантии

Банковские гарантии Бухгалтерский учет и анализ эффективности использования основных средств в райпо

Бухгалтерский учет и анализ эффективности использования основных средств в райпо Налоговый калькулятор по расчету налоговой нагрузки

Налоговый калькулятор по расчету налоговой нагрузки Сущность и функции финансов

Сущность и функции финансов Виды ценных бумаг. Государственные и муниципальные ценные бумаги

Виды ценных бумаг. Государственные и муниципальные ценные бумаги Приват банкинг в России

Приват банкинг в России Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами

Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами Изменения в бухгалтерском учете учреждений бюджетной сферы

Изменения в бухгалтерском учете учреждений бюджетной сферы Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Нормативно-правовое регулирование аудиторской деятельности

Нормативно-правовое регулирование аудиторской деятельности Финансовый контроль в России

Финансовый контроль в России Учет валютных операций. Виды таможенных режимов

Учет валютных операций. Виды таможенных режимов Инструменты денежно-кредитного регулирования экономики

Инструменты денежно-кредитного регулирования экономики Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году

Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году Система пенсионного обеспечения РФ. Часть 2

Система пенсионного обеспечения РФ. Часть 2 Денежное обращение и кредит

Денежное обращение и кредит Финансовые меры поддержки для СМСП по линии Фонда моногородов

Финансовые меры поддержки для СМСП по линии Фонда моногородов Договор аренды

Договор аренды Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Методы затратного подхода при оценки недвижимого имущества

Методы затратного подхода при оценки недвижимого имущества Финансовое планирование

Финансовое планирование ՍԱՀՄԱՆԱՄԵՐՁ ՀԱՄԱՅՆՔՆԵՐՈՒՄ ԻՐԱԿԱՆԱՑՎՈՂ ԳՈՐԾՈՒՆԵՈՒԹՅՈՒՆԸ ՀԱՐԿԵՐԻՑ ԱԶԱՏԵԼՈՒ ՄԱՍԻՆ

ՍԱՀՄԱՆԱՄԵՐՁ ՀԱՄԱՅՆՔՆԵՐՈՒՄ ԻՐԱԿԱՆԱՑՎՈՂ ԳՈՐԾՈՒՆԵՈՒԹՅՈՒՆԸ ՀԱՐԿԵՐԻՑ ԱԶԱՏԵԼՈՒ ՄԱՍԻՆ Ақша және банк жүйесі

Ақша және банк жүйесі Дивидендная политика различных компаний (4). Microsoft

Дивидендная политика различных компаний (4). Microsoft