- Финансово-правовые нормы

Содержание

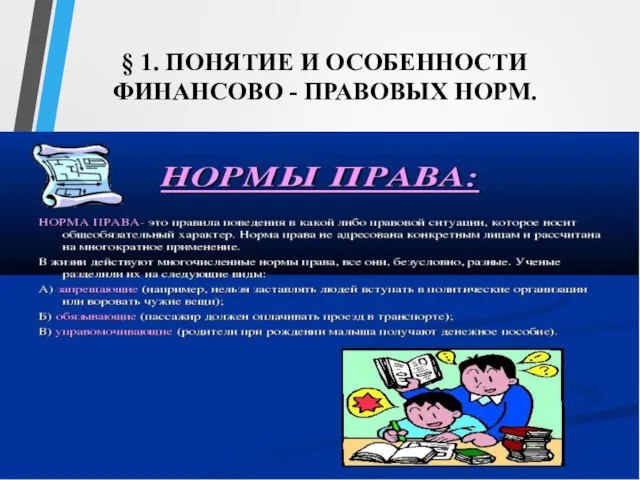

- 2. § 1. ПОНЯТИЕ И ОСОБЕННОСТИ ФИНАНСОВО - ПРАВОВЫХ НОРМ.

- 3. Норма права – это установленное, санкционированное и охраняемое государством обязательное правило поведения людей в общественной жизни.

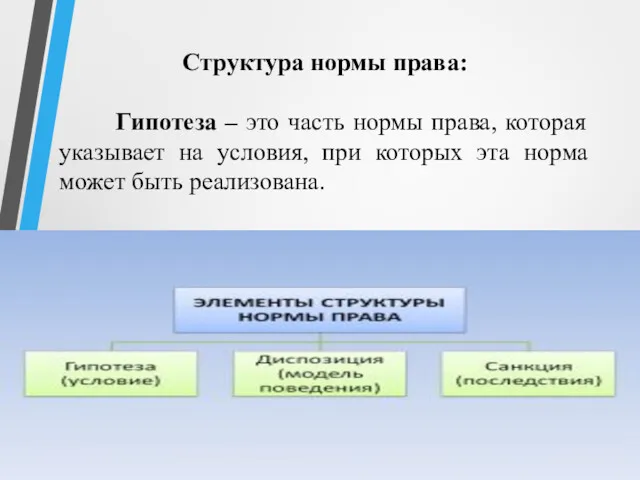

- 4. Структура нормы права: Гипотеза – это часть нормы права, которая указывает на условия, при которых эта

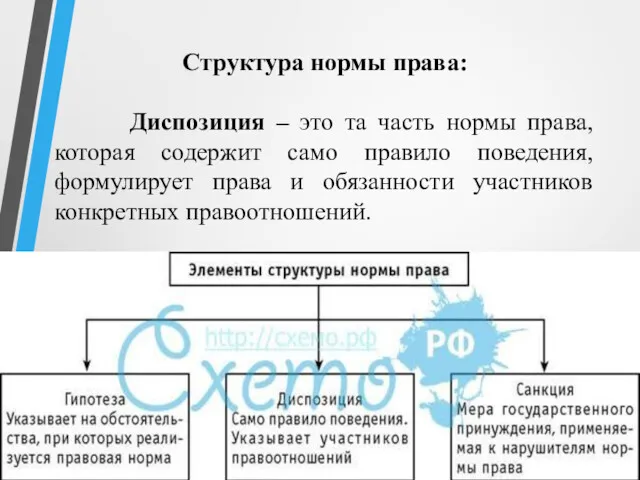

- 5. Структура нормы права: Диспозиция – это та часть нормы права, которая содержит само правило поведения, формулирует

- 6. Структура нормы права: Санкция – это та часть нормы права, которая указывает на неблагоприятные последствия, возникающие

- 9. Специфические признаки финансово – правовых норм: 1. Предназначены для регулирования отношений, возникающих в процессе формирования, распределения

- 10. Специфические признаки финансово – правовых норм: 2. Они редко возникают сами, в ходе общественной жизни. Как

- 11. Специфические признаки финансово – правовых норм: 3. Они являются средством реализации общественных, то есть публичных, а

- 12. Специфические признаки финансово – правовых норм: 4. Они отличаются от других норм своей нестабильностью, которая возникает

- 13. Специфические признаки финансово – правовых норм: 5. В системе финансово – правовых норм существует специфическая разновидность

- 14. Специфические признаки финансово – правовых норм: 6. Они в большинстве своём являются обязывающими, то есть устанавливают

- 15. Специфические признаки финансово – правовых норм: 7. Значительная часть данных норм является компетенционными, то есть устанавливают

- 16. Специфические признаки финансово – правовых норм: 8. Среди финансово – правовых норм имеются нормы, устанавливающие права

- 17. § 2. КЛАССИФИКАЦИЯ ФИНАНСОВО - ПРАВОВЫХ НОРМ.

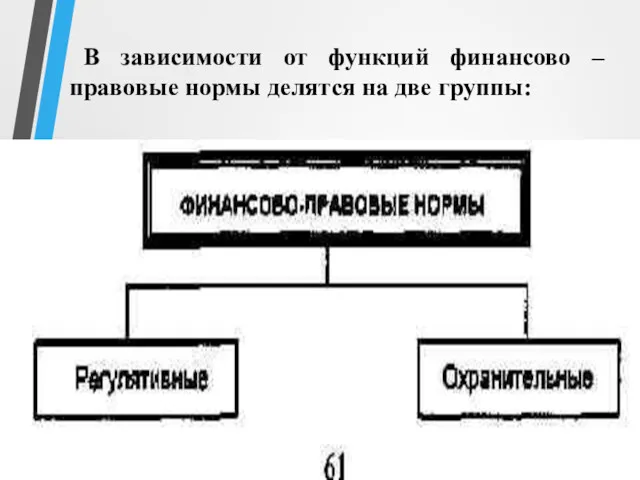

- 18. В зависимости от функций финансово – правовые нормы делятся на две группы:

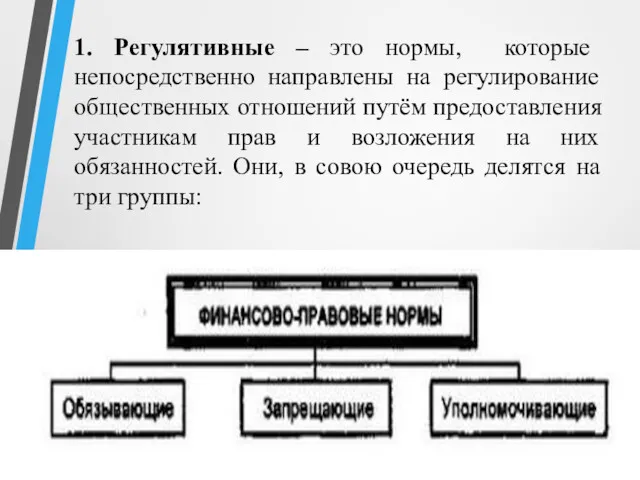

- 19. 1. Регулятивные – это нормы, которые непосредственно направлены на регулирование общественных отношений путём предоставления участникам прав

- 20. Обязывающие – устанавливают обязанности субъектов совершать какие – либо действия;

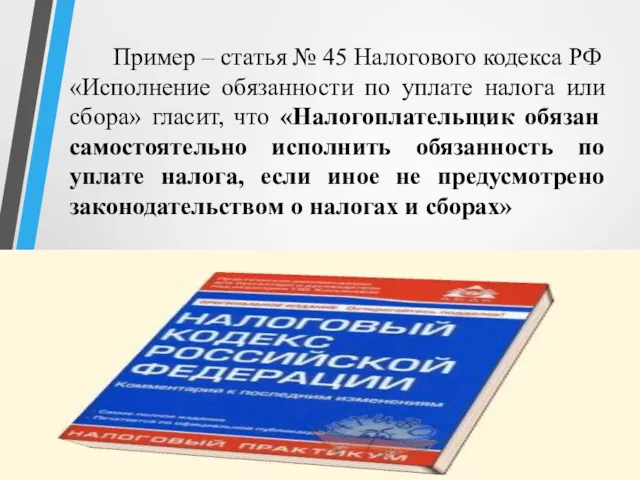

- 21. Пример – статья № 45 Налогового кодекса РФ «Исполнение обязанности по уплате налога или сбора» гласит,

- 22. Запрещающие – обязывают субъектов воздержаться от каких – либо действий;

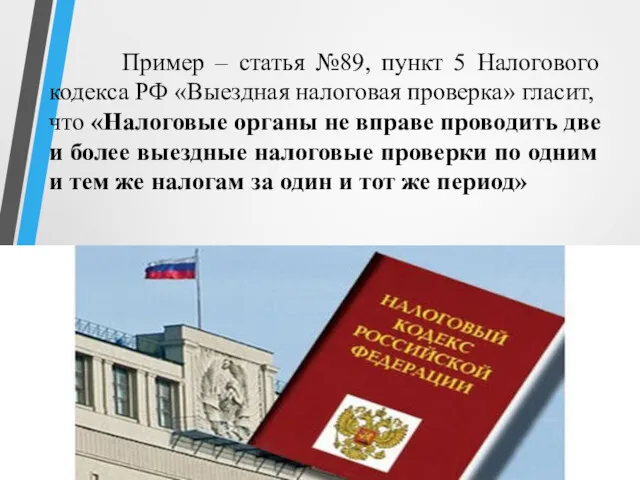

- 23. Пример – статья №89, пункт 5 Налогового кодекса РФ «Выездная налоговая проверка» гласит, что «Налоговые органы

- 24. Уполномочивающие – предоставляют возможность субъекту действовать по своему усмотрению в рамках требований соответствующей финансово – правовые

- 25. Бюджетный кодекс РФ. Статья 31. Принцип самостоятельности бюджетов Принцип самостоятельности бюджетов означает: …право и обязанность органов

- 26. 2. Охранительные – это нормы, предусматривающие применение мер государственного принуждения за финансовые правонарушения.

- 27. Налоговый кодекс РФ Статья 128. Ответственность свидетеля Неявка либо уклонение от явки без уважительных причин лица,

- 28. В зависимости от операций, выполняемых в процессе правового регулирования, финансово – правовые нормы делятся на пять

- 29. 1. Общие – в обобщённом виде фиксируют определённые виды регулируемых отношений.

- 30. 2. Оперативные – это нормы, которые определяют вступление в силу других финансово – правовые норм, продление

- 32. 3. Коллизионные – это нормы, указывающие на то, какая норма должна действовать при наличии альтернативы.

- 33. Налоговый кодекс РФ Статья 7. Международные договоры по вопросам налогообложения 1. Если международным договором Российской Федерации

- 34. 4. Нормы – дефиниции – это нормы, которые в обобщённом виде фиксируют и закрепляют признаки какой

- 35. Налоговый кодекс РФ Статья 8. Понятие налога, сбора, страховых взносов 1. Под налогом понимается обязательный, индивидуально

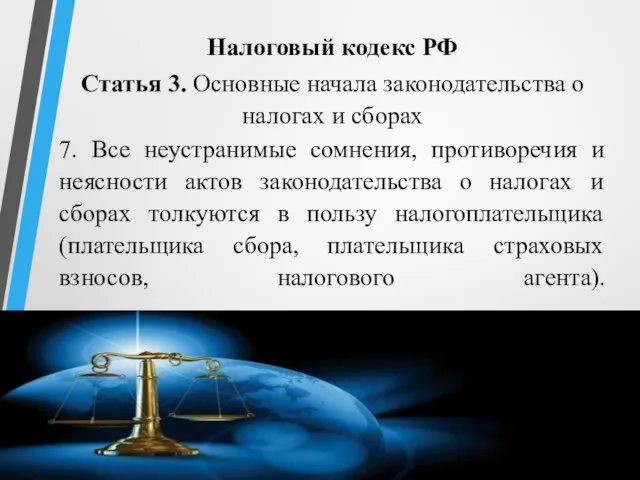

- 36. 5. Нормы – принципы - это нормы, в которых сформулированы основные начала бюджетного, налогового и банковского

- 37. Налоговый кодекс РФ Статья 3. Основные начала законодательства о налогах и сборах 7. Все неустранимые сомнения,

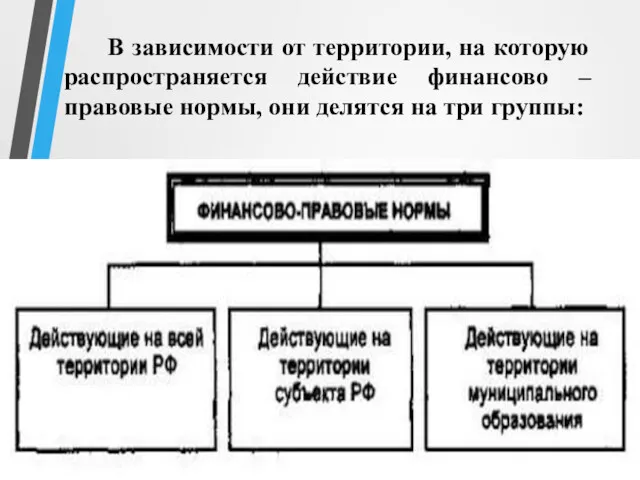

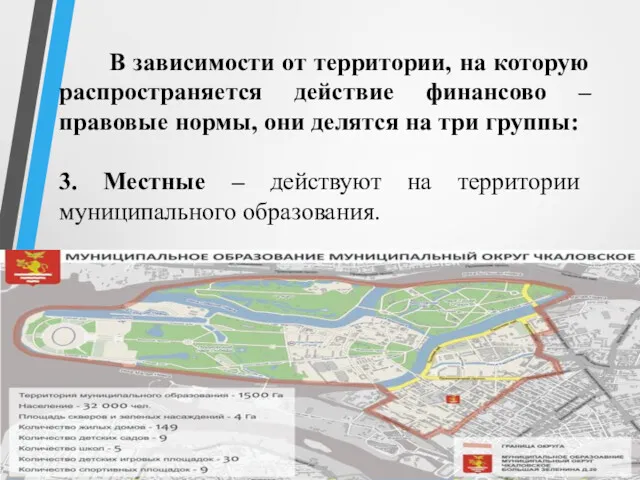

- 38. В зависимости от территории, на которую распространяется действие финансово – правовые нормы, они делятся на три

- 39. В зависимости от территории, на которую распространяется действие финансово – правовые нормы, они делятся на три

- 40. В зависимости от территории, на которую распространяется действие финансово – правовые нормы, они делятся на три

- 41. В зависимости от территории, на которую распространяется действие финансово – правовые нормы, они делятся на три

- 43. Скачать презентацию

§ 1. ПОНЯТИЕ И ОСОБЕННОСТИ ФИНАНСОВО - ПРАВОВЫХ

§ 1. ПОНЯТИЕ И ОСОБЕННОСТИ ФИНАНСОВО - ПРАВОВЫХ

Норма права – это установленное, санкционированное и охраняемое государством

Норма права – это установленное, санкционированное и охраняемое государством

Структура нормы права:

Гипотеза – это часть нормы права, которая указывает

Структура нормы права:

Гипотеза – это часть нормы права, которая указывает

Структура нормы права:

Диспозиция – это та часть нормы права, которая

Структура нормы права:

Диспозиция – это та часть нормы права, которая

Структура нормы права:

Санкция – это та часть нормы права, которая указывает

Структура нормы права:

Санкция – это та часть нормы права, которая указывает

Специфические признаки финансово – правовых норм:

1. Предназначены для регулирования отношений,

Специфические признаки финансово – правовых норм:

1. Предназначены для регулирования отношений,

Специфические признаки финансово – правовых норм:

2. Они редко возникают сами,

Специфические признаки финансово – правовых норм:

2. Они редко возникают сами,

Специфические признаки финансово – правовых норм:

3. Они являются средством реализации общественных,

Специфические признаки финансово – правовых норм:

3. Они являются средством реализации общественных,

Специфические признаки финансово – правовых норм:

4. Они отличаются от других норм

Специфические признаки финансово – правовых норм:

4. Они отличаются от других норм

Специфические признаки финансово – правовых норм:

5. В системе финансово – правовых

Специфические признаки финансово – правовых норм:

5. В системе финансово – правовых

Специфические признаки финансово – правовых норм:

6. Они в большинстве своём являются

Специфические признаки финансово – правовых норм:

6. Они в большинстве своём являются

Специфические признаки финансово – правовых норм:

7. Значительная часть данных норм является

Специфические признаки финансово – правовых норм:

7. Значительная часть данных норм является

Специфические признаки финансово – правовых норм:

8. Среди финансово – правовых норм

Специфические признаки финансово – правовых норм:

8. Среди финансово – правовых норм

§ 2. КЛАССИФИКАЦИЯ ФИНАНСОВО - ПРАВОВЫХ НОРМ.

§ 2. КЛАССИФИКАЦИЯ ФИНАНСОВО - ПРАВОВЫХ НОРМ.

В зависимости от функций финансово – правовые нормы делятся на две

В зависимости от функций финансово – правовые нормы делятся на две

1. Регулятивные – это нормы, которые непосредственно направлены на регулирование

1. Регулятивные – это нормы, которые непосредственно направлены на регулирование

Обязывающие – устанавливают обязанности субъектов совершать какие – либо действия;

Обязывающие – устанавливают обязанности субъектов совершать какие – либо действия;

Пример – статья № 45 Налогового кодекса РФ «Исполнение обязанности

Пример – статья № 45 Налогового кодекса РФ «Исполнение обязанности

Запрещающие – обязывают субъектов воздержаться от каких – либо действий;

Запрещающие – обязывают субъектов воздержаться от каких – либо действий;

Пример – статья №89, пункт 5 Налогового кодекса РФ «Выездная

Пример – статья №89, пункт 5 Налогового кодекса РФ «Выездная

Уполномочивающие – предоставляют возможность субъекту действовать по своему усмотрению в рамках

Уполномочивающие – предоставляют возможность субъекту действовать по своему усмотрению в рамках

Бюджетный кодекс РФ.

Статья 31. Принцип самостоятельности бюджетов

Принцип самостоятельности бюджетов означает:

…право и

Статья 31. Принцип самостоятельности бюджетов

Принцип самостоятельности бюджетов означает:

…право и

2. Охранительные – это нормы, предусматривающие применение мер государственного принуждения за

2. Охранительные – это нормы, предусматривающие применение мер государственного принуждения за

Налоговый кодекс РФ

Статья 128. Ответственность свидетеля

Неявка либо уклонение от явки без

Налоговый кодекс РФ

Статья 128. Ответственность свидетеля

Неявка либо уклонение от явки без

В зависимости от операций, выполняемых в процессе правового регулирования, финансово

В зависимости от операций, выполняемых в процессе правового регулирования, финансово

1. Общие – в обобщённом виде фиксируют определённые виды регулируемых отношений.

1. Общие – в обобщённом виде фиксируют определённые виды регулируемых отношений.

2. Оперативные – это нормы, которые определяют вступление в силу других

2. Оперативные – это нормы, которые определяют вступление в силу других

3. Коллизионные – это нормы, указывающие на то, какая норма должна

3. Коллизионные – это нормы, указывающие на то, какая норма должна

Налоговый кодекс РФ

Статья 7. Международные договоры по вопросам налогообложения

1. Если международным

Налоговый кодекс РФ

Статья 7. Международные договоры по вопросам налогообложения

1. Если международным

4. Нормы – дефиниции – это нормы, которые в обобщённом виде

4. Нормы – дефиниции – это нормы, которые в обобщённом виде

Налоговый кодекс РФ

Статья 8. Понятие налога, сбора, страховых взносов

1. Под налогом

Налоговый кодекс РФ

Статья 8. Понятие налога, сбора, страховых взносов

1. Под налогом

5. Нормы – принципы - это нормы, в которых сформулированы основные

5. Нормы – принципы - это нормы, в которых сформулированы основные

Налоговый кодекс РФ

Статья 3. Основные начала законодательства о налогах и сборах

7. Все

Налоговый кодекс РФ

Статья 3. Основные начала законодательства о налогах и сборах

7. Все

В зависимости от территории, на которую распространяется действие финансово –

В зависимости от территории, на которую распространяется действие финансово –

В зависимости от территории, на которую распространяется действие финансово –

В зависимости от территории, на которую распространяется действие финансово –

В зависимости от территории, на которую распространяется действие финансово –

В зависимости от территории, на которую распространяется действие финансово –

В зависимости от территории, на которую распространяется действие финансово –

В зависимости от территории, на которую распространяется действие финансово –

Сравнительное правоведение: цель, задачи, основные понятия и методы. Тема 1.1

Сравнительное правоведение: цель, задачи, основные понятия и методы. Тема 1.1 Порядок взаимодействия саморегулируемых организаций (СРО) и членов ассоциации

Порядок взаимодействия саморегулируемых организаций (СРО) и членов ассоциации Общие требования к компетентности испытательных и калибровочных лабораторий. Практические занятия 2

Общие требования к компетентности испытательных и калибровочных лабораторий. Практические занятия 2 Реализация прав и обязанностей участников процессуальных правоотношений в суде первой инстанции

Реализация прав и обязанностей участников процессуальных правоотношений в суде первой инстанции Принципы правосудия РФ. Принцип законности

Принципы правосудия РФ. Принцип законности Государственная регистрация некоммерческой организации

Государственная регистрация некоммерческой организации Медична допомога та послуга: правова сутність та характеристика за законодавством України

Медична допомога та послуга: правова сутність та характеристика за законодавством України Семейное право

Семейное право День молодого избирателя. Школа молодого гражданина: понимаю, знаю, выбираю

День молодого избирателя. Школа молодого гражданина: понимаю, знаю, выбираю Електронне декларування

Електронне декларування Честь, достоинство и деловая репутация: философия защиты в новом информационном пространстве

Честь, достоинство и деловая репутация: философия защиты в новом информационном пространстве Административное право

Административное право Типология правовых систем

Типология правовых систем Профессиональные стандарты

Профессиональные стандарты Правовая сфера

Правовая сфера Тәуелсіздік деп соғады жүрегіміз

Тәуелсіздік деп соғады жүрегіміз Понятие конституции, её виды. Конституционализм. Конституция России. 10 класс

Понятие конституции, её виды. Конституционализм. Конституция России. 10 класс Регистрация ИП

Регистрация ИП Особенности регулирования труда отдельных категорий работников

Особенности регулирования труда отдельных категорий работников День Конституции Российской Федерации

День Конституции Российской Федерации Органи державної влади України

Органи державної влади України Рабочее время

Рабочее время Экономические методы регулирования туристской деятельности

Экономические методы регулирования туристской деятельности Magruder’s American Government. Origins of American Government

Magruder’s American Government. Origins of American Government Механизм таможенно-тарифного регулирования в ЕАЭС. (Лекция 5)

Механизм таможенно-тарифного регулирования в ЕАЭС. (Лекция 5) Источники международного таможенного права

Источники международного таможенного права Регистрация документов

Регистрация документов Время отдыха

Время отдыха