- Ответы на вопросы (сентябрь 2023)

Содержание

- 2. ВОПРОС 1 Подскажите какой алгоритм инвентаризации дебиторской задолженности по арендной плате прописать в порядке инвентаризации в

- 3. ОТВЕТ 1 Согласно системного письма МФ РФ от 27.12.2022 N 02-06-07/128426 «О направлении рекомендаций по организации

- 4. ОТВЕТ 1 Порядок проведения инвентаризации дебиторской задолженности прямо не прописан в действующих НПА, в ПРОЕКТЕ изменений

- 5. ОТВЕТ 1 «Обращаем внимание, что Приказом N 52н и Приказом N 61н не предусмотрен перечень унифицированных

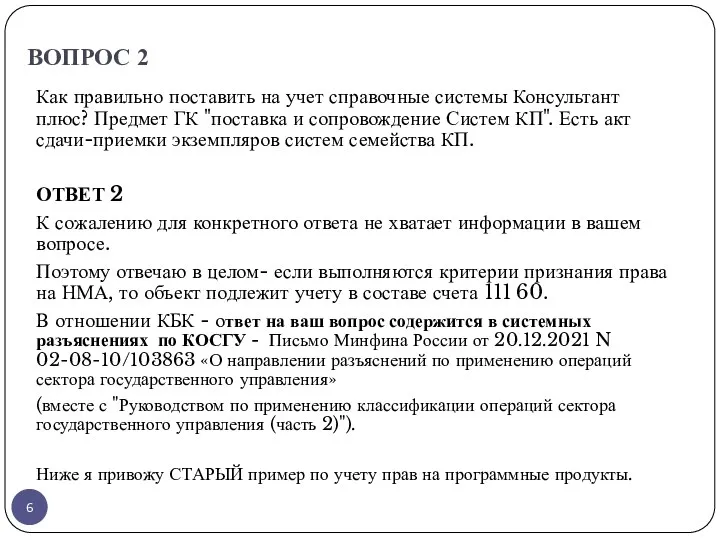

- 6. ВОПРОС 2 Как правильно поставить на учет справочные системы Консультант плюс? Предмет ГК "поставка и сопровождение

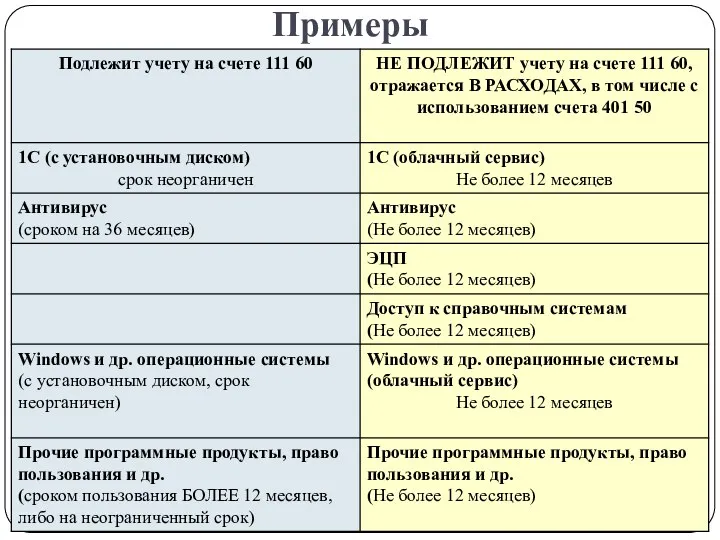

- 7. Примеры gosbu.ru

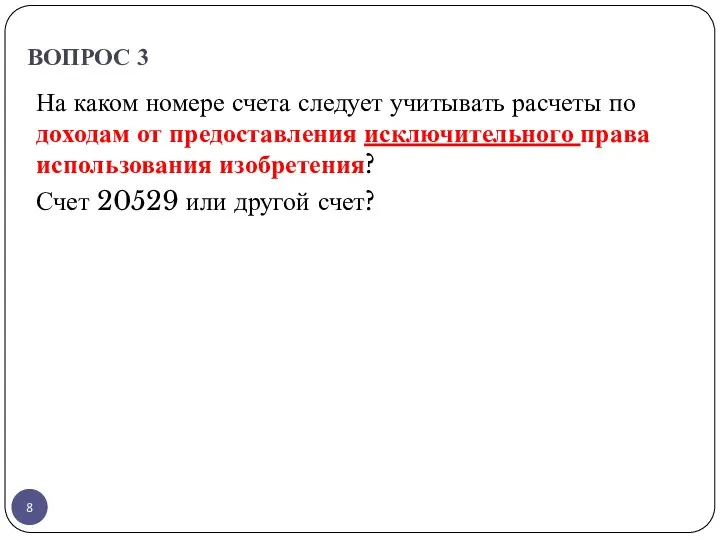

- 8. ВОПРОС 3 На каком номере счета следует учитывать расчеты по доходам от предоставления исключительного права использования

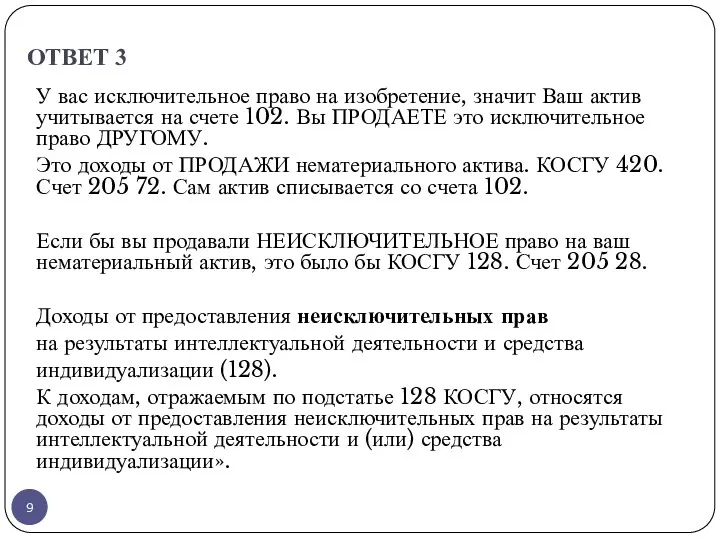

- 9. ОТВЕТ 3 У вас исключительное право на изобретение, значит Ваш актив учитывается на счете 102. Вы

- 10. ОТВЕТ 3 «О порядке зачисления средств, полученных при передаче (предоставлении) государственным органом власти исключительных прав на

- 11. Вопрос 4 Верно ли указывать КВР 809 "Иные безвозмездные неденежные передачи" в номере счета в случае

- 12. Ответ 4 Официальных ответов МФ РФ по данному вопросу я не нашла. Так что вам лучше

- 13. Вопрос 5 Автономное учреждение, платим компенсацию за расторжение договора аренды, подскажите, пожалуйста, какой КЭК?

- 14. ОТВЕТ 5 Данные штрафные санкции должны быть прямо предусмотрены договором, тогда это в вашем случае штрафные

- 15. Вопрос 6 По коду дохода отразить денежные средства в автономном учреждении за победу в конкурсе «Лучшая

- 16. Вопрос 7 У муниципального учреждения заключен договор с автономным учреждением на возмещение коммунальных услуг за отопление

- 17. Вопрос 8 Допускается ли на конец 2023 года дебетовый остаток по счету 303.14 в виде уплаченных

- 18. Вопрос 9 Необходимо ли формировать ведомость начисления доход бюджета при начислении родительской платы? ОТВЕТ 9. Ответ

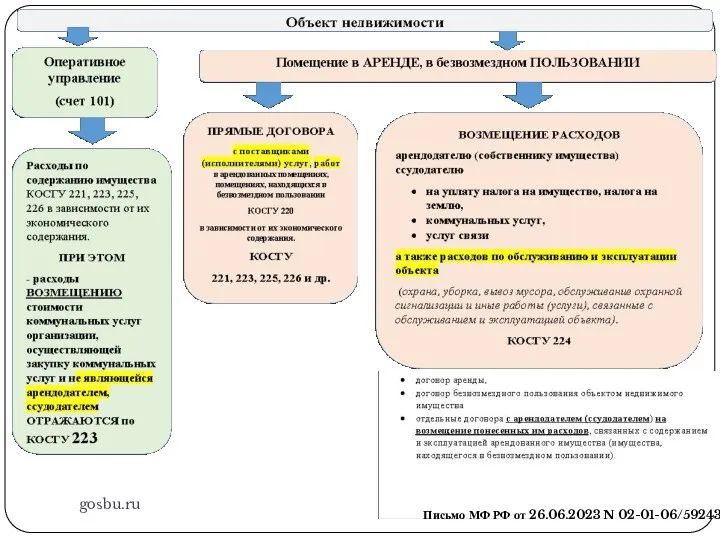

- 19. Вопрос 9 Казенное учреждение по договору безвозмездного пользования сроком на 5 лет использует помещение (арендодатель -

- 20. gosbu.ru Письмо МФ РФ от 26.06.2023 N 02-01-06/59243

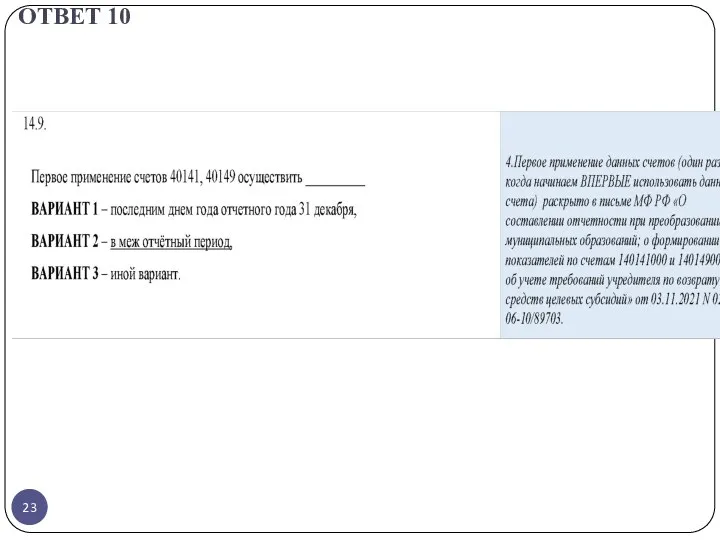

- 21. ВОПРОС 10 Как прописать в Учетной политике, если перейдем только частично (мтб, субв, субс) на 401.41

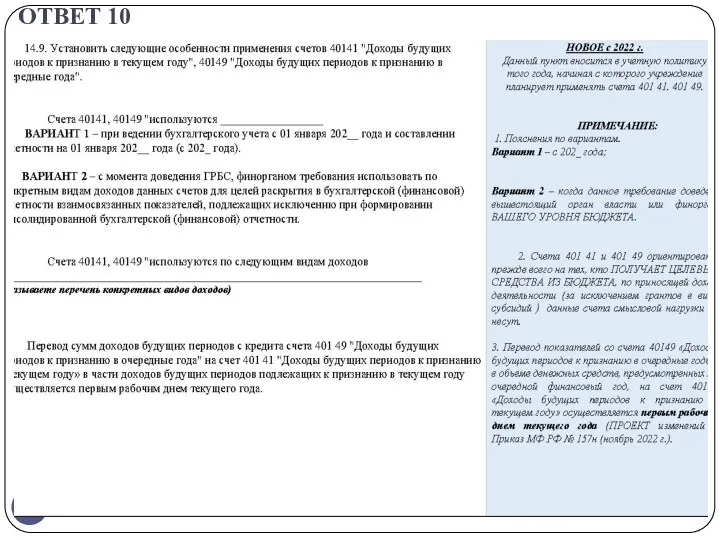

- 22. ОТВЕТ 10

- 23. ОТВЕТ 10

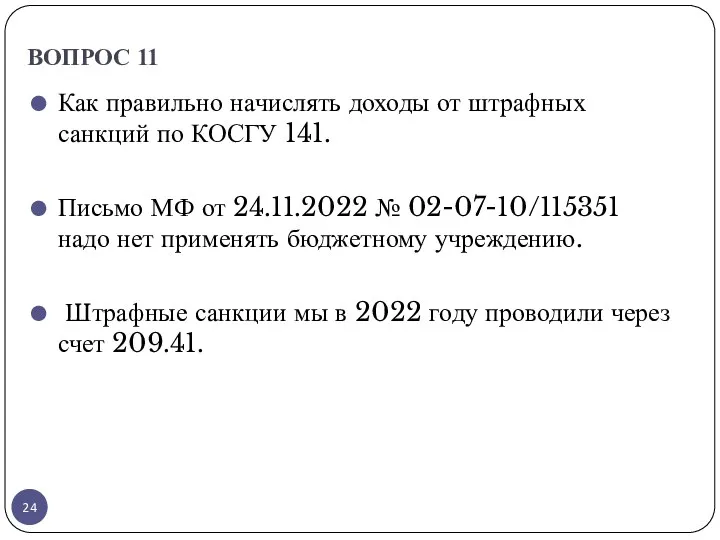

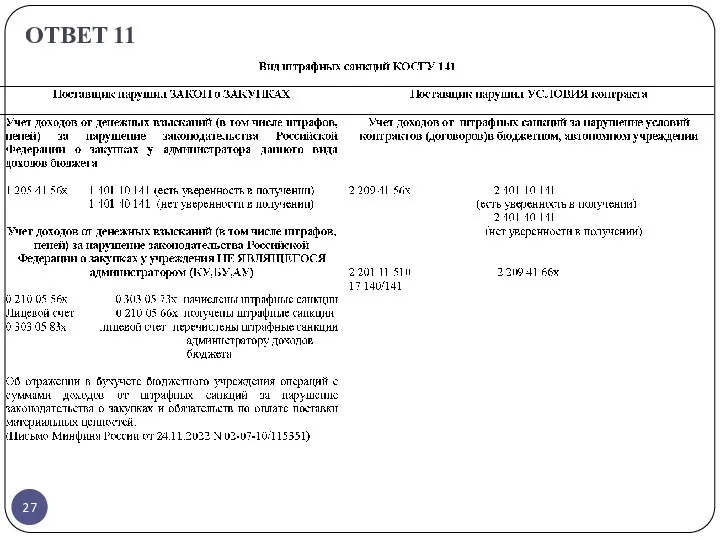

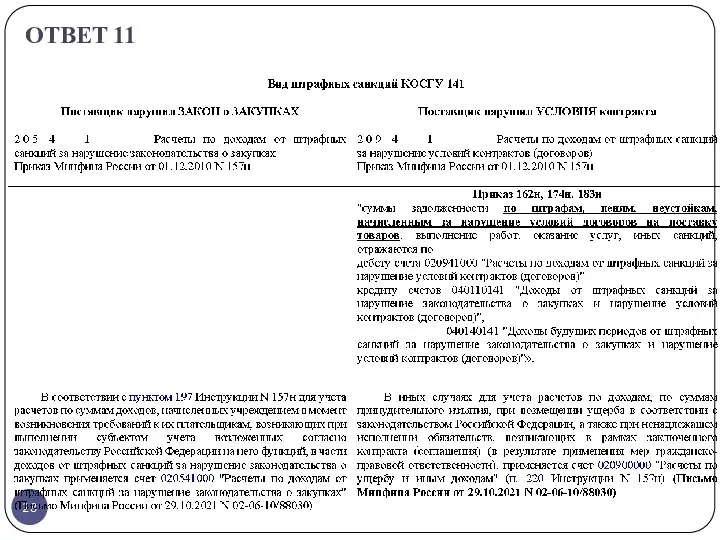

- 24. ВОПРОС 11 Как правильно начислять доходы от штрафных санкций по КОСГУ 141. Письмо МФ от 24.11.2022

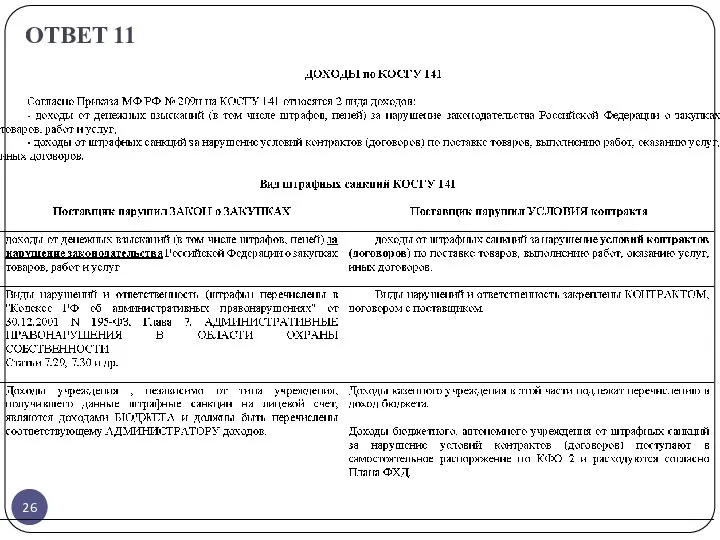

- 25. ОТВЕТ 11 Полностью ответ приведен в отдельном файле «Начисление штрафных санкции по КОСГУ 141». Ниже приведены

- 26. ОТВЕТ 11

- 27. ОТВЕТ 11

- 28. ОТВЕТ 11

- 29. Вопрос 12 Администрация муниципального округа в рамках выполнения работ по благоустройству территории осуществляет установку спортивных площадок,

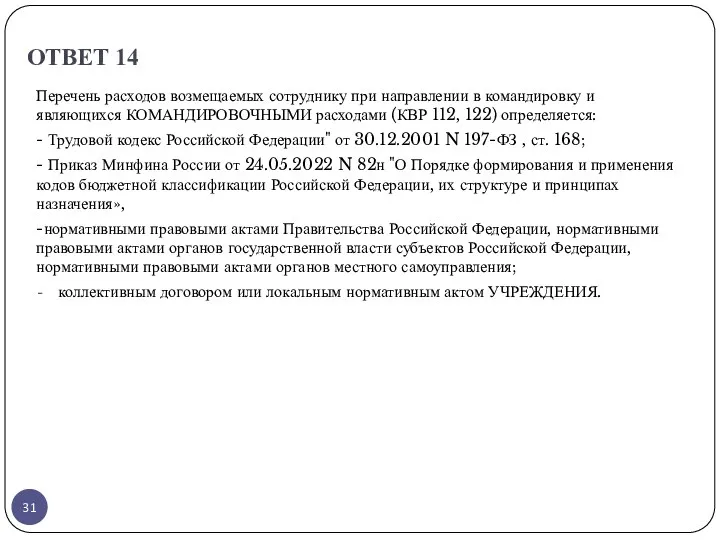

- 30. Вопрос 14 Подскажите, пожалуйста, по какому КВР должны возмещаться подотчетному лицу расходы на оплату им организационного

- 31. ОТВЕТ 14 Перечень расходов возмещаемых сотруднику при направлении в командировку и являющихся КОМАНДИРОВОЧНЫМИ расходами (КВР 112,

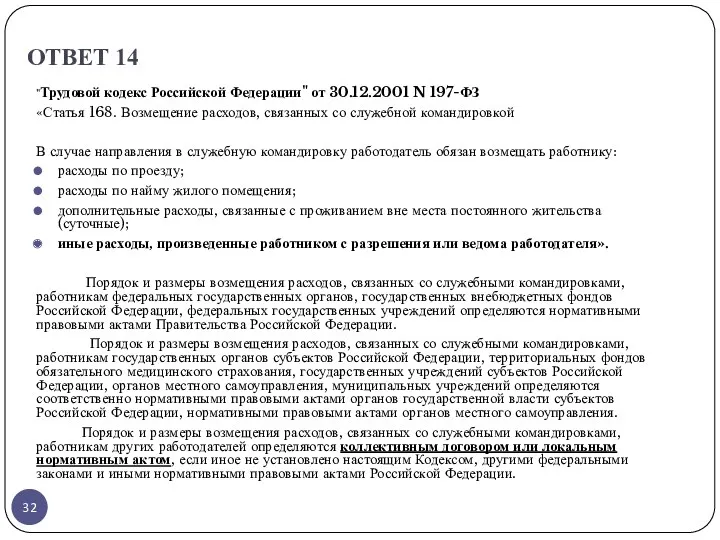

- 32. ОТВЕТ 14 "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ «Статья 168. Возмещение расходов, связанных со

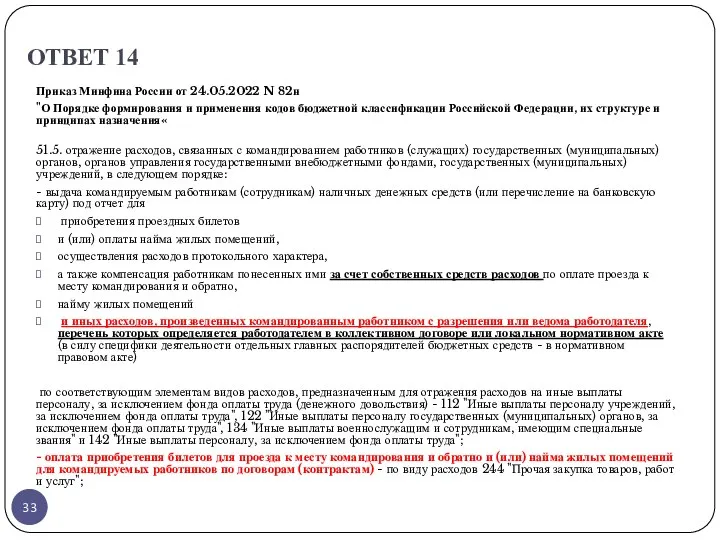

- 33. ОТВЕТ 14 Приказ Минфина России от 24.05.2022 N 82н "О Порядке формирования и применения кодов бюджетной

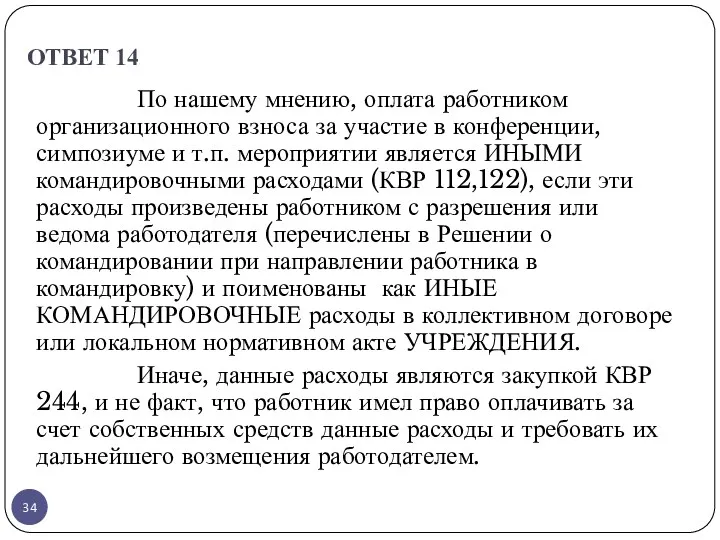

- 34. ОТВЕТ 14 По нашему мнению, оплата работником организационного взноса за участие в конференции, симпозиуме и т.п.

- 35. Вопрос 15 Является ли реализация имущества казны и передача его по приватизации вовлечением в хозяйственный оборот

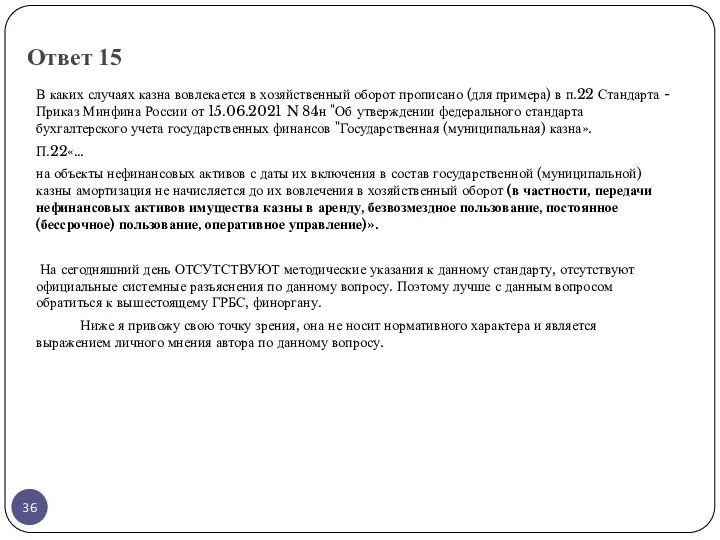

- 36. Ответ 15 В каких случаях казна вовлекается в хозяйственный оборот прописано (для примера) в п.22 Стандарта

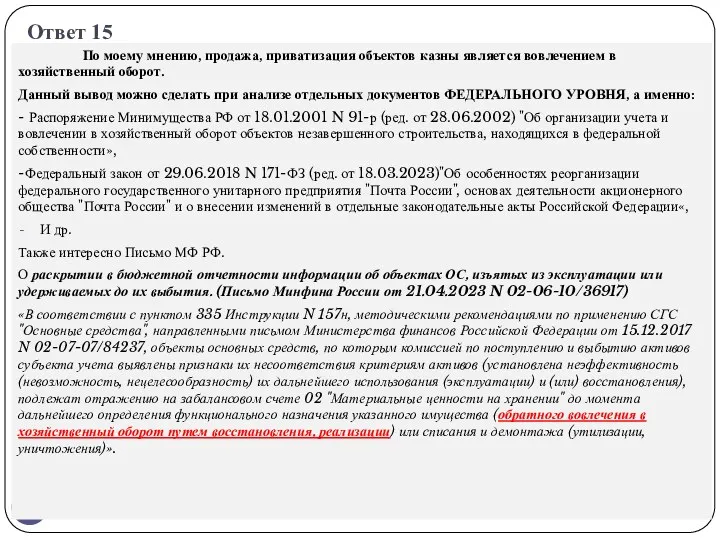

- 37. Ответ 15 По моему мнению, продажа, приватизация объектов казны является вовлечением в хозяйственный оборот. Данный вывод

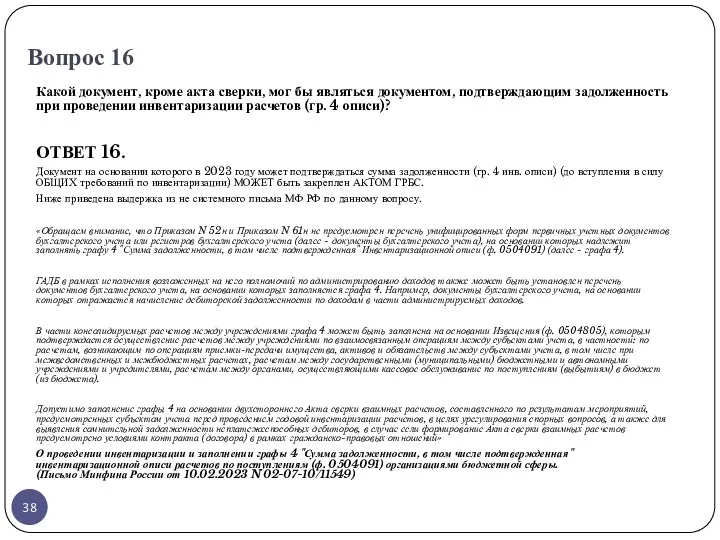

- 38. Вопрос 16 Какой документ, кроме акта сверки, мог бы являться документом, подтверждающим задолженность при проведении инвентаризации

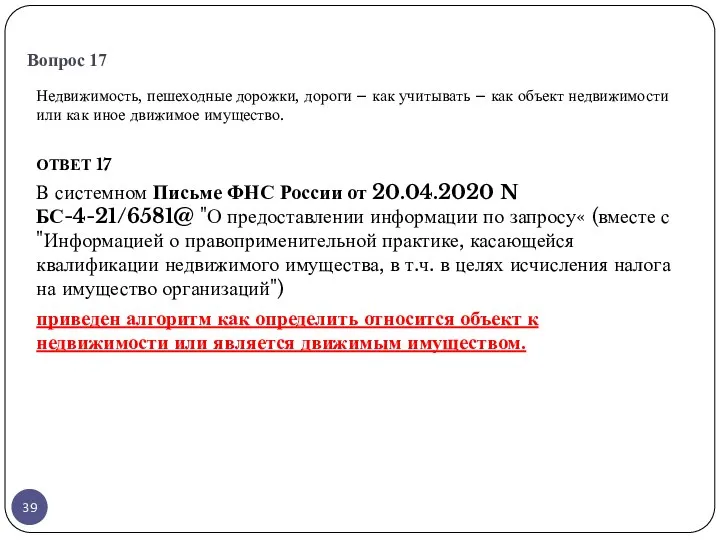

- 39. Вопрос 17 Недвижимость, пешеходные дорожки, дороги – как учитывать – как объект недвижимости или как иное

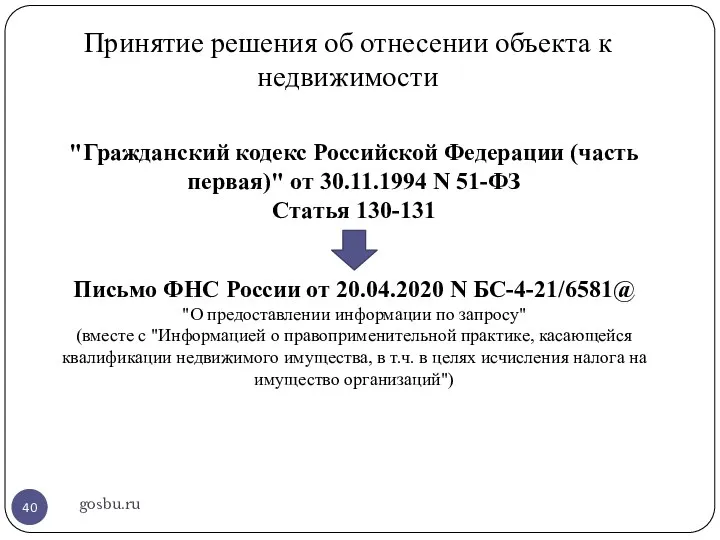

- 40. Принятие решения об отнесении объекта к недвижимости gosbu.ru "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994

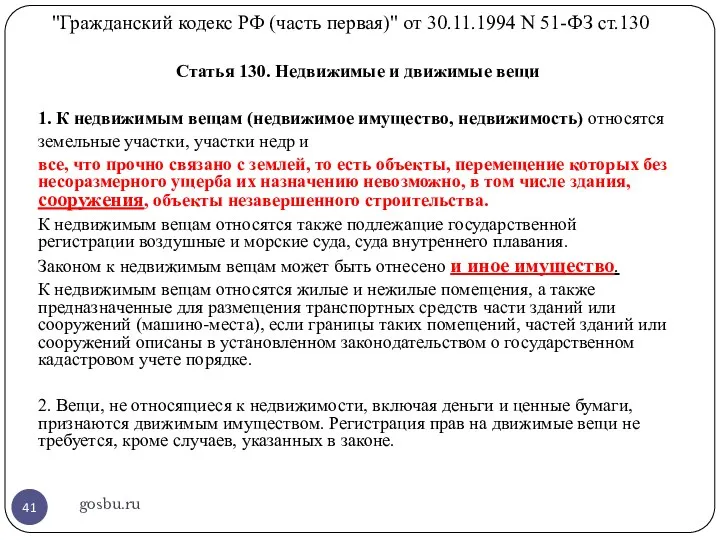

- 41. "Гражданский кодекс РФ (часть первая)" от 30.11.1994 N 51-ФЗ ст.130 gosbu.ru Статья 130. Недвижимые и движимые

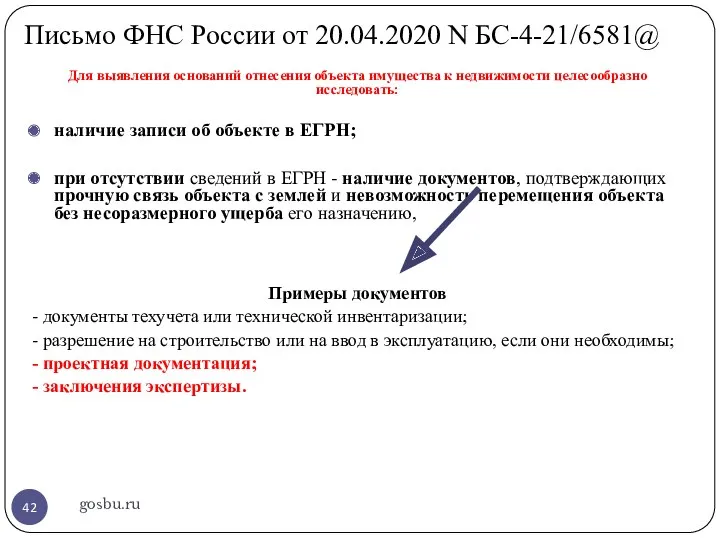

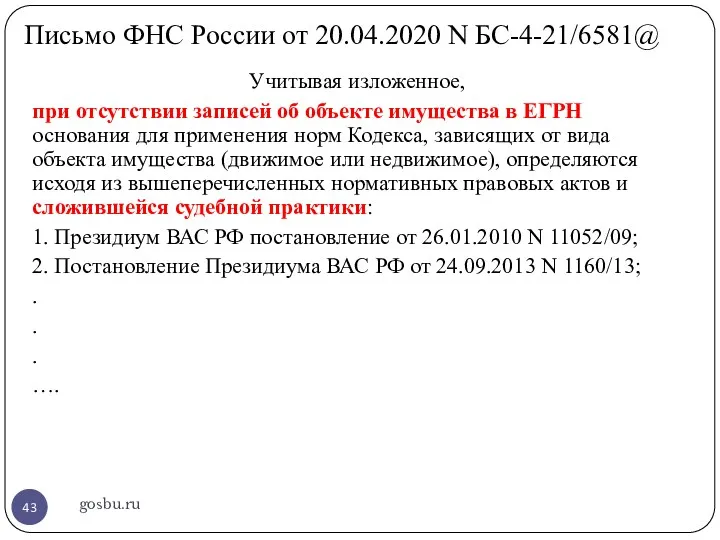

- 42. Письмо ФНС России от 20.04.2020 N БС-4-21/6581@ gosbu.ru Для выявления оснований отнесения объекта имущества к недвижимости

- 43. Письмо ФНС России от 20.04.2020 N БС-4-21/6581@ gosbu.ru Учитывая изложенное, при отсутствии записей об объекте имущества

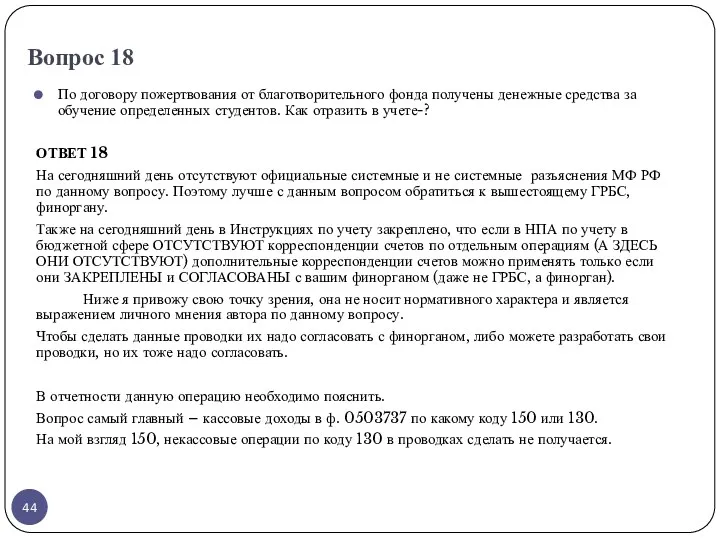

- 44. Вопрос 18 По договору пожертвования от благотворительного фонда получены денежные средства за обучение определенных студентов. Как

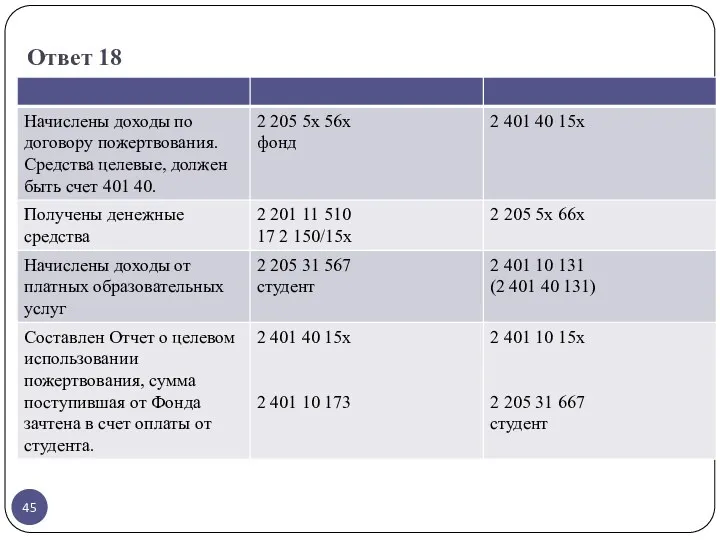

- 45. Ответ 18

- 46. Вопрос 19 В 2022 году Бюджетным Учреждением были начислены и оплачены пени по НДФЛ (была сдана

- 47. Ответ 19 В системном письме МФ РФ от 30 июля 2023 г. N 02-06-07/71391 “О формировании

- 48. Вопрос 20 Как начислить задолженность (выставить претензию) поставщику по замене бракованного товара на новый (аналогичный) товар

- 49. Ответ 20 Ваш вопрос возник по причине наличия статьи «Возврат некачественного товара: оформление и учет (Алексеева

- 50. Ответ 20 На мой взгляд, корректнее в вашем случае следующие проводки Списание выбывающего некачественного объекта Дт

- 51. Вопрос 21 При формировании акта об утилизации материальных запасов и основных средств(ф. 0510435) выполняется автоматическое списание

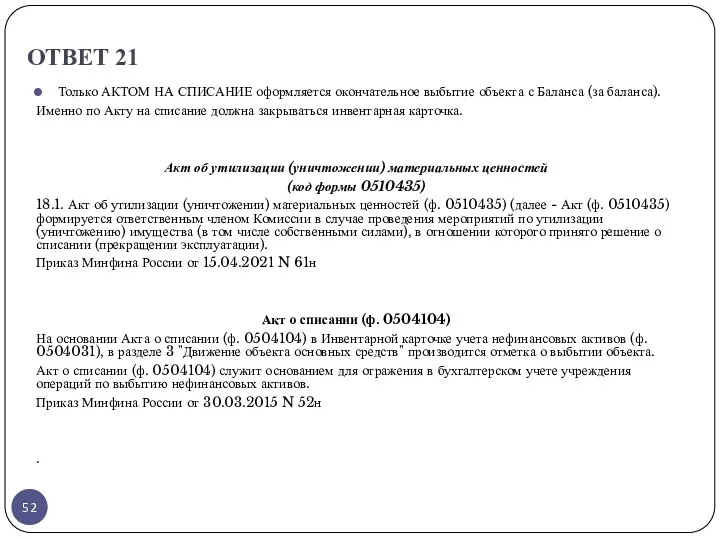

- 52. ОТВЕТ 21 Только АКТОМ НА СПИСАНИЕ оформляется окончательное выбытие объекта с Баланса (за баланса). Именно по

- 53. Вопрос 22 в случае разукомплектации мебели, которая числится на з/с 21, необходимо ли поднимать на баланс,

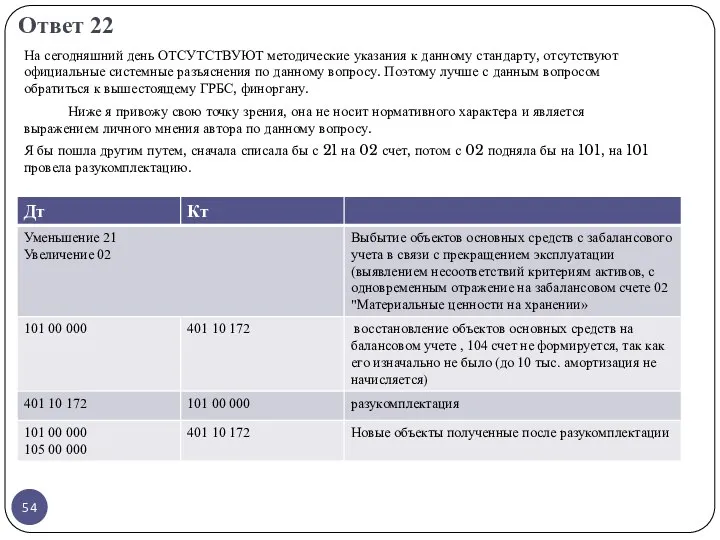

- 54. Ответ 22 На сегодняшний день ОТСУТСТВУЮТ методические указания к данному стандарту, отсутствуют официальные системные разъяснения по

- 55. ОТВЕТ 22 Приказ Минфина России от 01.12.2010 N 157н (ред. от 27.04.2023) " Счет 21 П.

- 56. Вопрос 23 Подскажите,пожалуйста, по какому КВР и КОСГу оплатить расходы на детей? В муниципальное образование по

- 57. Вопрос 24 Есть очень давняя (более трех лет) переплата по платежам за негативное воздействие на окружающую

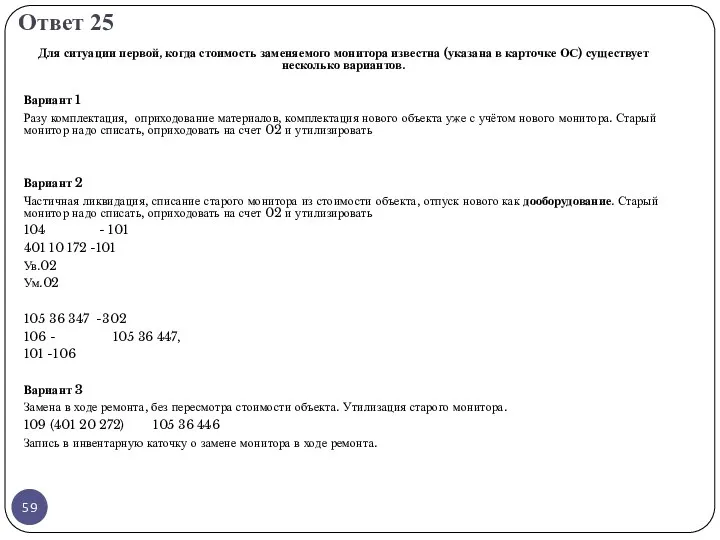

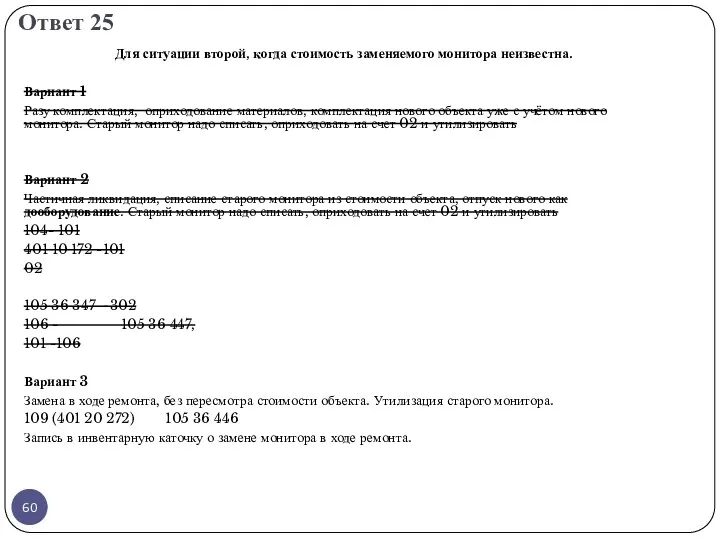

- 58. Вопрос 25 Казенное (бюджетное/автономное) учреждение имеет основное средство – компьютер в сборе (монитор + процессор +

- 59. Ответ 25 Для ситуации первой, когда стоимость заменяемого монитора известна (указана в карточке ОС) существует несколько

- 60. Ответ 25 Для ситуации второй, когда стоимость заменяемого монитора неизвестна. Вариант 1 Разу комплектация, оприходование материалов,

- 61. Вопрос 26 В дополнении к созданию резерва по документам поступившим следующим месяцем (через Диадок, СбиС), в

- 63. Скачать презентацию

ВОПРОС 1

Подскажите какой алгоритм инвентаризации дебиторской задолженности по арендной плате прописать

ВОПРОС 1

Подскажите какой алгоритм инвентаризации дебиторской задолженности по арендной плате прописать

ОТВЕТ 1

Согласно системного письма МФ РФ от 27.12.2022 N 02-06-07/128426 «О

ОТВЕТ 1

Согласно системного письма МФ РФ от 27.12.2022 N 02-06-07/128426 «О

ОТВЕТ 1

Порядок проведения инвентаризации дебиторской задолженности прямо не прописан в действующих

ОТВЕТ 1

Порядок проведения инвентаризации дебиторской задолженности прямо не прописан в действующих

ОТВЕТ 1

«Обращаем внимание, что Приказом N 52н и Приказом N 61н

ОТВЕТ 1

«Обращаем внимание, что Приказом N 52н и Приказом N 61н

ВОПРОС 2

Как правильно поставить на учет справочные системы Консультант плюс? Предмет

ВОПРОС 2

Как правильно поставить на учет справочные системы Консультант плюс? Предмет

Примеры

gosbu.ru

Примеры

gosbu.ru

ВОПРОС 3

На каком номере счета следует учитывать расчеты по доходам от

ВОПРОС 3

На каком номере счета следует учитывать расчеты по доходам от

ОТВЕТ 3

У вас исключительное право на изобретение, значит Ваш актив учитывается

ОТВЕТ 3

У вас исключительное право на изобретение, значит Ваш актив учитывается

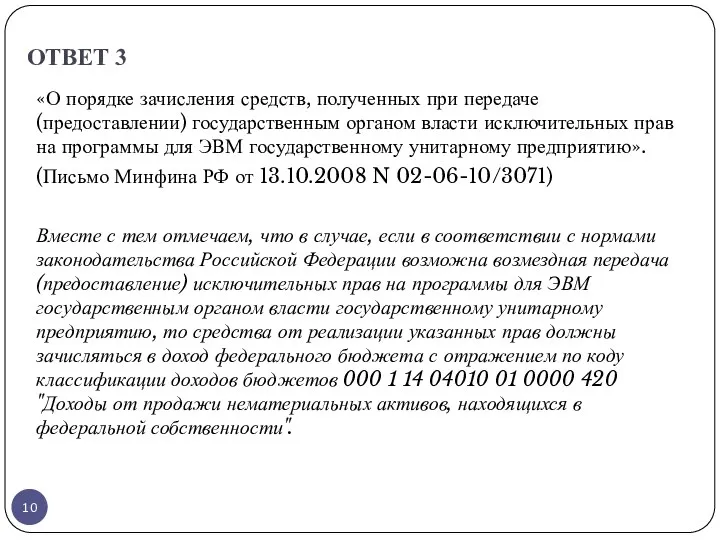

ОТВЕТ 3

«О порядке зачисления средств, полученных при передаче (предоставлении) государственным органом

ОТВЕТ 3

«О порядке зачисления средств, полученных при передаче (предоставлении) государственным органом

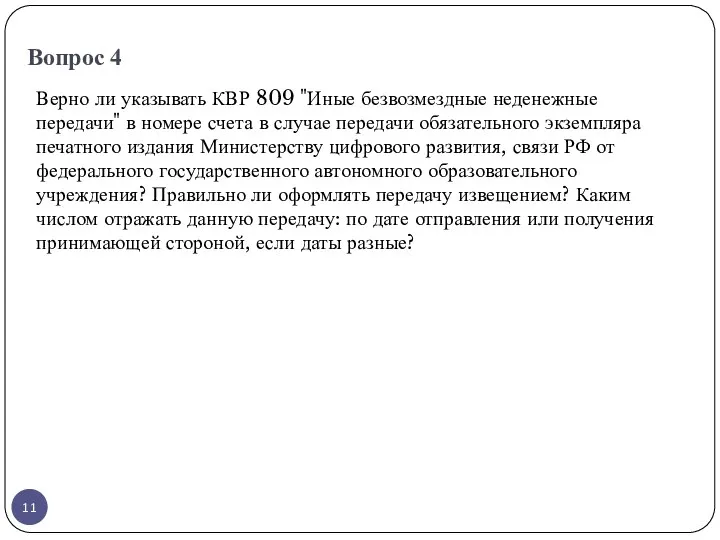

Вопрос 4

Верно ли указывать КВР 809 "Иные безвозмездные неденежные передачи" в

Вопрос 4

Верно ли указывать КВР 809 "Иные безвозмездные неденежные передачи" в

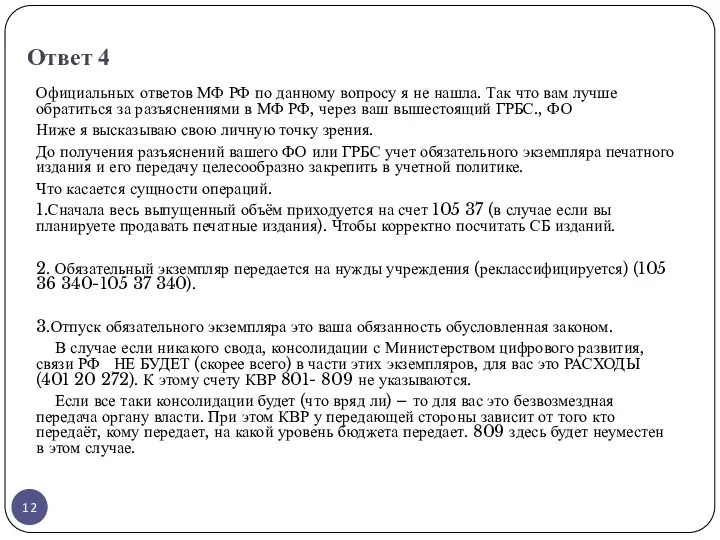

Ответ 4

Официальных ответов МФ РФ по данному вопросу я не нашла.

Ответ 4

Официальных ответов МФ РФ по данному вопросу я не нашла.

Вопрос 5

Автономное учреждение, платим компенсацию за расторжение договора аренды, подскажите, пожалуйста,

Вопрос 5

Автономное учреждение, платим компенсацию за расторжение договора аренды, подскажите, пожалуйста,

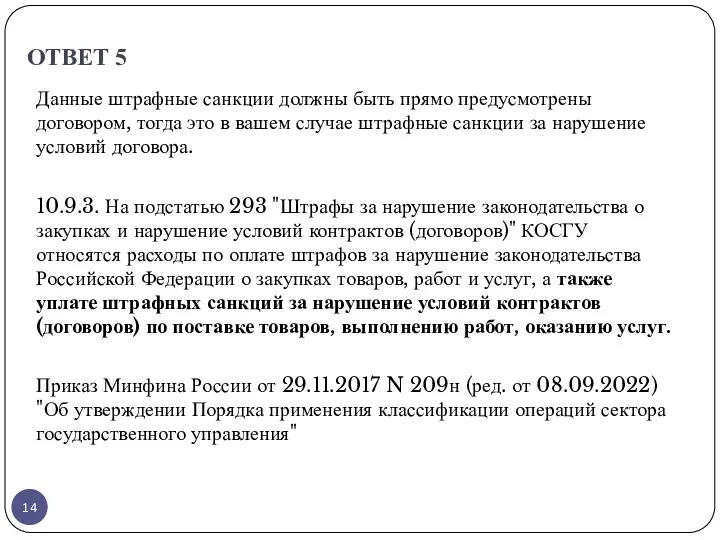

ОТВЕТ 5

Данные штрафные санкции должны быть прямо предусмотрены договором, тогда это

ОТВЕТ 5

Данные штрафные санкции должны быть прямо предусмотрены договором, тогда это

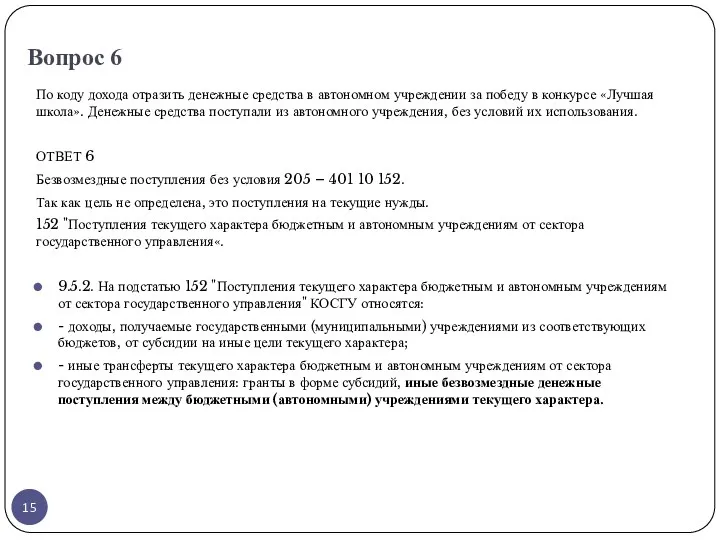

Вопрос 6

По коду дохода отразить денежные средства в автономном учреждении за

Вопрос 6

По коду дохода отразить денежные средства в автономном учреждении за

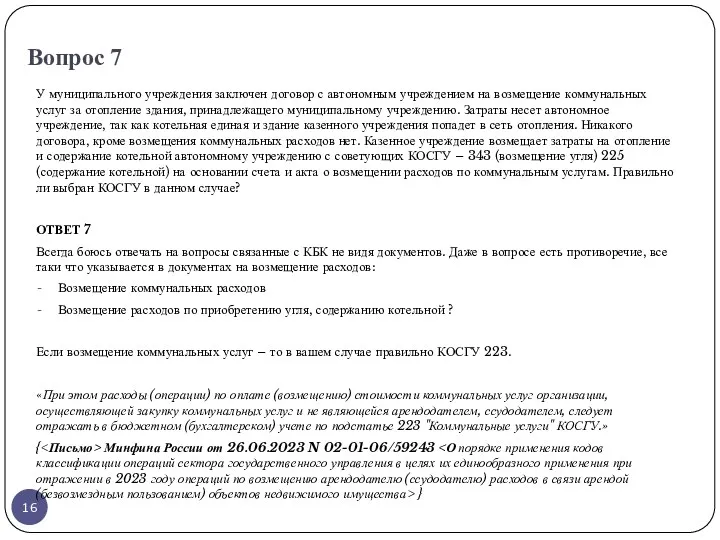

Вопрос 7

У муниципального учреждения заключен договор с автономным учреждением на возмещение

Вопрос 7

У муниципального учреждения заключен договор с автономным учреждением на возмещение

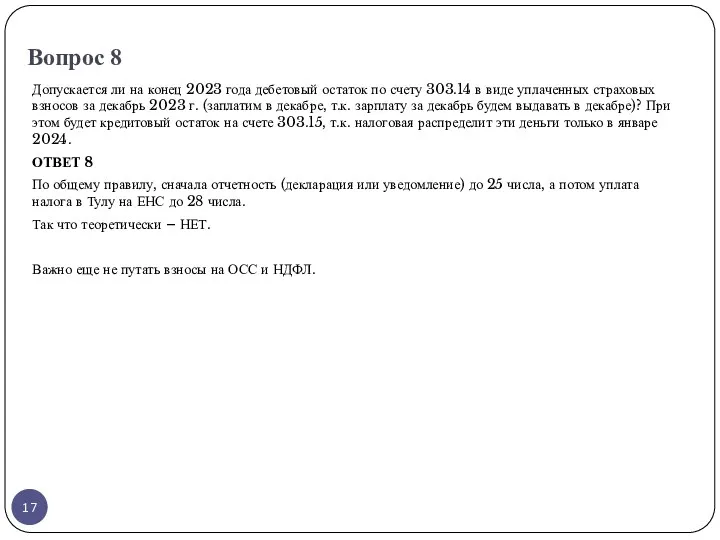

Вопрос 8

Допускается ли на конец 2023 года дебетовый остаток по счету

Вопрос 8

Допускается ли на конец 2023 года дебетовый остаток по счету

Вопрос 9

Необходимо ли формировать ведомость начисления доход бюджета при начислении родительской

Вопрос 9

Необходимо ли формировать ведомость начисления доход бюджета при начислении родительской

Вопрос 9

Казенное учреждение по договору безвозмездного пользования сроком на 5 лет

Вопрос 9

Казенное учреждение по договору безвозмездного пользования сроком на 5 лет

gosbu.ru

Письмо МФ РФ от 26.06.2023 N 02-01-06/59243

gosbu.ru

Письмо МФ РФ от 26.06.2023 N 02-01-06/59243

ВОПРОС 10

Как прописать в Учетной политике, если перейдем только частично (мтб,

ВОПРОС 10

Как прописать в Учетной политике, если перейдем только частично (мтб,

ОТВЕТ 10

ОТВЕТ 10

ОТВЕТ 10

ОТВЕТ 10

ВОПРОС 11

Как правильно начислять доходы от штрафных санкций по КОСГУ 141.

Письмо

ВОПРОС 11

Как правильно начислять доходы от штрафных санкций по КОСГУ 141.

Письмо

ОТВЕТ 11

Полностью ответ приведен в отдельном файле «Начисление штрафных санкции по

ОТВЕТ 11

Полностью ответ приведен в отдельном файле «Начисление штрафных санкции по

ОТВЕТ 11

ОТВЕТ 11

ОТВЕТ 11

ОТВЕТ 11

ОТВЕТ 11

ОТВЕТ 11

Вопрос 12

Администрация муниципального округа в рамках выполнения работ по благоустройству территории

Вопрос 12

Администрация муниципального округа в рамках выполнения работ по благоустройству территории

Вопрос 14

Подскажите, пожалуйста, по какому КВР должны возмещаться подотчетному лицу расходы

Вопрос 14

Подскажите, пожалуйста, по какому КВР должны возмещаться подотчетному лицу расходы

ОТВЕТ 14

Перечень расходов возмещаемых сотруднику при направлении в командировку и являющихся

ОТВЕТ 14

Перечень расходов возмещаемых сотруднику при направлении в командировку и являющихся

ОТВЕТ 14

"Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ

«Статья 168. Возмещение

ОТВЕТ 14

"Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ

«Статья 168. Возмещение

ОТВЕТ 14

Приказ Минфина России от 24.05.2022 N 82н

"О Порядке формирования и

ОТВЕТ 14

Приказ Минфина России от 24.05.2022 N 82н

"О Порядке формирования и

ОТВЕТ 14

По нашему мнению, оплата работником организационного взноса за участие

ОТВЕТ 14

По нашему мнению, оплата работником организационного взноса за участие

Вопрос 15

Является ли реализация имущества казны и передача его по приватизации

Вопрос 15

Является ли реализация имущества казны и передача его по приватизации

Ответ 15

В каких случаях казна вовлекается в хозяйственный оборот прописано (для

Ответ 15

В каких случаях казна вовлекается в хозяйственный оборот прописано (для

Ответ 15

По моему мнению, продажа, приватизация объектов казны является вовлечением

Ответ 15

По моему мнению, продажа, приватизация объектов казны является вовлечением

Вопрос 16

Какой документ, кроме акта сверки, мог бы являться документом, подтверждающим

Вопрос 16

Какой документ, кроме акта сверки, мог бы являться документом, подтверждающим

Вопрос 17

Недвижимость, пешеходные дорожки, дороги – как учитывать – как объект

Вопрос 17

Недвижимость, пешеходные дорожки, дороги – как учитывать – как объект

Принятие решения об отнесении объекта к недвижимости

gosbu.ru

"Гражданский кодекс Российской Федерации (часть

Принятие решения об отнесении объекта к недвижимости

gosbu.ru

"Гражданский кодекс Российской Федерации (часть

"Гражданский кодекс РФ (часть первая)" от 30.11.1994 N 51-ФЗ ст.130

gosbu.ru

Статья 130.

"Гражданский кодекс РФ (часть первая)" от 30.11.1994 N 51-ФЗ ст.130

gosbu.ru

Статья 130.

Письмо ФНС России от 20.04.2020 N БС-4-21/6581@

gosbu.ru

Для выявления оснований отнесения объекта

Письмо ФНС России от 20.04.2020 N БС-4-21/6581@

gosbu.ru

Для выявления оснований отнесения объекта

Письмо ФНС России от 20.04.2020 N БС-4-21/6581@

gosbu.ru

Учитывая изложенное,

при отсутствии записей

Письмо ФНС России от 20.04.2020 N БС-4-21/6581@

gosbu.ru

Учитывая изложенное,

при отсутствии записей

Вопрос 18

По договору пожертвования от благотворительного фонда получены денежные средства за

Вопрос 18

По договору пожертвования от благотворительного фонда получены денежные средства за

Ответ 18

Ответ 18

Вопрос 19

В 2022 году Бюджетным Учреждением были начислены и оплачены пени

Вопрос 19

В 2022 году Бюджетным Учреждением были начислены и оплачены пени

Ответ 19

В системном письме МФ РФ от 30 июля 2023 г.

Ответ 19

В системном письме МФ РФ от 30 июля 2023 г.

Вопрос 20

Как начислить задолженность (выставить претензию) поставщику по замене бракованного товара

Вопрос 20

Как начислить задолженность (выставить претензию) поставщику по замене бракованного товара

Ответ 20

Ваш вопрос возник по причине наличия статьи «Возврат некачественного товара:

Ответ 20

Ваш вопрос возник по причине наличия статьи «Возврат некачественного товара:

Ответ 20

На мой взгляд, корректнее в вашем случае следующие проводки

Списание выбывающего

Ответ 20

На мой взгляд, корректнее в вашем случае следующие проводки

Списание выбывающего

Вопрос 21

При формировании акта об утилизации материальных запасов и основных средств(ф.

Вопрос 21

При формировании акта об утилизации материальных запасов и основных средств(ф.

ОТВЕТ 21

Только АКТОМ НА СПИСАНИЕ оформляется окончательное выбытие объекта с Баланса

ОТВЕТ 21

Только АКТОМ НА СПИСАНИЕ оформляется окончательное выбытие объекта с Баланса

Вопрос 22

в случае разукомплектации мебели, которая числится на з/с 21, необходимо

Вопрос 22

в случае разукомплектации мебели, которая числится на з/с 21, необходимо

Ответ 22

На сегодняшний день ОТСУТСТВУЮТ методические указания к данному стандарту, отсутствуют

Ответ 22

На сегодняшний день ОТСУТСТВУЮТ методические указания к данному стандарту, отсутствуют

ОТВЕТ 22

Приказ Минфина России от 01.12.2010 N 157н (ред. от 27.04.2023)

ОТВЕТ 22

Приказ Минфина России от 01.12.2010 N 157н (ред. от 27.04.2023)

Вопрос 23

Подскажите,пожалуйста, по какому КВР и КОСГу оплатить расходы на детей?

Вопрос 23

Подскажите,пожалуйста, по какому КВР и КОСГу оплатить расходы на детей?

Вопрос 24

Есть очень давняя (более трех лет) переплата по платежам за

Вопрос 24

Есть очень давняя (более трех лет) переплата по платежам за

Вопрос 25

Казенное (бюджетное/автономное) учреждение имеет основное средство – компьютер в сборе

Вопрос 25

Казенное (бюджетное/автономное) учреждение имеет основное средство – компьютер в сборе

Ответ 25

Для ситуации первой, когда стоимость заменяемого монитора известна (указана в

Ответ 25

Для ситуации первой, когда стоимость заменяемого монитора известна (указана в

Ответ 25

Для ситуации второй, когда стоимость заменяемого монитора неизвестна.

Вариант 1

Разу комплектация,

Ответ 25

Для ситуации второй, когда стоимость заменяемого монитора неизвестна.

Вариант 1

Разу комплектация,

Вопрос 26

В дополнении к созданию резерва по документам поступившим следующим месяцем

Вопрос 26

В дополнении к созданию резерва по документам поступившим следующим месяцем

Вклады в Газпромбанке

Вклады в Газпромбанке Президентские гранты для ННО

Президентские гранты для ННО Учет финансовых вложений

Учет финансовых вложений Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Подоходный налог с физических лиц

Подоходный налог с физических лиц Business angels

Business angels Державне регулювання ринків фінансових послуг

Державне регулювання ринків фінансових послуг Страхование жизни

Страхование жизни Антикризисное управление кредитными организациями

Антикризисное управление кредитными организациями Учет производственных затрат

Учет производственных затрат Таможенные платежи. Задание 7. Задачи по расчету таможенных платежей при ввозе товаров

Таможенные платежи. Задание 7. Задачи по расчету таможенных платежей при ввозе товаров Последовательность действий налоговых органов при камеральной налоговой проверке

Последовательность действий налоговых органов при камеральной налоговой проверке Методы оценки внутренних рисков предприятия

Методы оценки внутренних рисков предприятия 6-НДФЛ и уведомления

6-НДФЛ и уведомления Денежная система. Понятие, элементы и типы денежной системы. Денежная система современной России. Виды и формы денег

Денежная система. Понятие, элементы и типы денежной системы. Денежная система современной России. Виды и формы денег Современная банковская система России

Современная банковская система России Электронные платежные системы

Электронные платежные системы Проект бюджета муниципального образования город Торжок. Бюджет для граждан

Проект бюджета муниципального образования город Торжок. Бюджет для граждан Методы анализа и оценки рисков

Методы анализа и оценки рисков Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Денежные реформы

Денежные реформы Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Деньги. Функции денег

Деньги. Функции денег Заимствования органами государственной власти и органами местного самоуправления на примере США

Заимствования органами государственной власти и органами местного самоуправления на примере США Регулирование экономики условиях плавающего и фиксированного валютных курсов

Регулирование экономики условиях плавающего и фиксированного валютных курсов Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Ценность денежных средств

Ценность денежных средств Учет основных средств

Учет основных средств