- Что мы знаем о налогах?

Содержание

- 2. Понятие Налог – это обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц в целях

- 3. Понятия Налогоплательщики – организации и физические лица. Субъект налогообложения — это конкретный плательщик. Объект налогообложения –

- 4. Налоговый период Календарный год, Квартал, Месяц, Декада (10 дней)

- 5. ПО СПОСОБУ ВЗИМАНИЯ Прямые Платит тот, чьи действия или доходы облагаются налогом (берутся с каждого гражданина

- 6. ПО СУБЪЕКТАМ Физ. лица Отдельные граждане Подоходный налог (НДФЛ) Налог на имущество Юр. лица Фирмы, организации

- 7. По характеру ставок 1 2 3 Пропорциональный Регрессивный Прогрессивный

- 8. УРОВНИ НАЛОГОВОЙ СИСТЕМЫ РФ Федеральный уровень НДС Акцизный налог Налог на доходы физ. Лиц Налог на

- 9. НДФЛ Вид: федеральный (Прямой) Категория налогоплательщиков: Физ. лица, ИП Описание: НДФЛ уплачивается гражданами РФ со всех

- 10. Ставки НДФЛ 13% – зарплата и другие доходы резидентов, кроме облагаемых по ставке 35%. 35% –

- 11. Доходы, не подлежащие налогообложению НДФЛ (налоговые льготы): государственные пособия; государственные пенсии; вознаграждения донорам; алименты; научные гранты

- 12. НДС Вид: Федеральный налог (Косвенный) Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели Описание: Налогоплательщиками НДС являются продавцы

- 13. Ставки НДС 0% Товары экспортные; работы и услуги по сопровождению, транспортировке, погрузке и перегрузке экспортируемых и

- 14. Не облагаются НДС Выполнение работ и оказание услуг бюджетным организациям по гос. заказу Реализация предметов религиозного

- 15. Налог на прибыль организаций Вид: Федеральный налог (Прямой) Категория налогоплательщиков: Все российские юридические лица (ООО, ЗАО,

- 18. Скачать презентацию

Понятие

Налог – это обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и

Понятие

Налог – это обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и

Понятия

Налогоплательщики – организации и физические лица.

Субъект налогообложения — это конкретный плательщик.

Объект

Понятия

Налогоплательщики – организации и физические лица.

Субъект налогообложения — это конкретный плательщик.

Объект

Налоговый период

Календарный год,

Квартал,

Месяц,

Декада (10 дней)

Налоговый период

Календарный год,

Квартал,

Месяц,

Декада (10 дней)

ПО СПОСОБУ ВЗИМАНИЯ

Прямые

Платит тот, чьи действия или доходы облагаются налогом (берутся

ПО СПОСОБУ ВЗИМАНИЯ

Прямые

Платит тот, чьи действия или доходы облагаются налогом (берутся

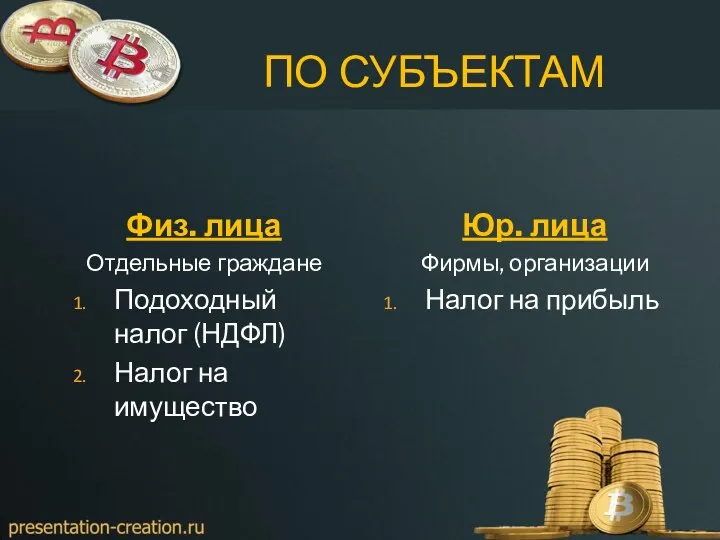

ПО СУБЪЕКТАМ

Физ. лица

Отдельные граждане

Подоходный налог (НДФЛ)

Налог на имущество

Юр. лица

Фирмы, организации

Налог на

ПО СУБЪЕКТАМ

Физ. лица

Отдельные граждане

Подоходный налог (НДФЛ)

Налог на имущество

Юр. лица

Фирмы, организации

Налог на

По характеру ставок

1

2

3

Пропорциональный

Регрессивный

Прогрессивный

По характеру ставок

1

2

3

Пропорциональный

Регрессивный

Прогрессивный

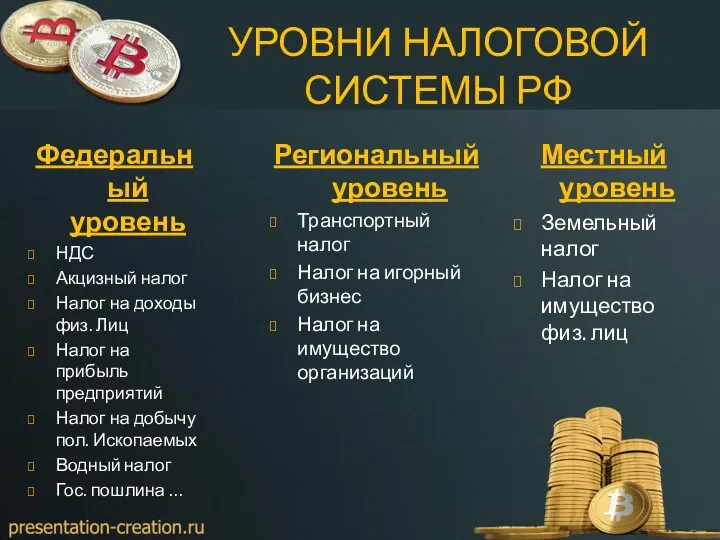

УРОВНИ НАЛОГОВОЙ СИСТЕМЫ РФ

Федеральный уровень

НДС

Акцизный налог

Налог на доходы физ. Лиц

Налог на

УРОВНИ НАЛОГОВОЙ СИСТЕМЫ РФ

Федеральный уровень

НДС

Акцизный налог

Налог на доходы физ. Лиц

Налог на

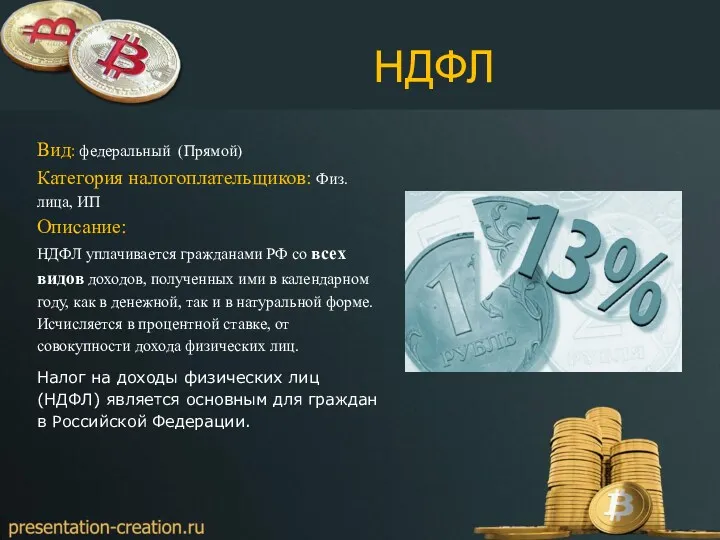

НДФЛ

Вид: федеральный (Прямой)

Категория налогоплательщиков: Физ. лица, ИП

Описание:

НДФЛ уплачивается гражданами РФ со

НДФЛ

Вид: федеральный (Прямой)

Категория налогоплательщиков: Физ. лица, ИП

Описание:

НДФЛ уплачивается гражданами РФ со

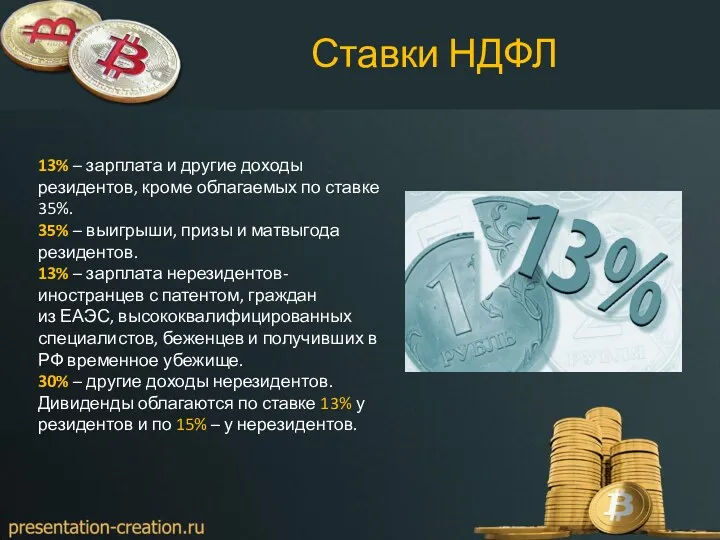

Ставки НДФЛ

13% – зарплата и другие доходы резидентов, кроме облагаемых по ставке

Ставки НДФЛ

13% – зарплата и другие доходы резидентов, кроме облагаемых по ставке

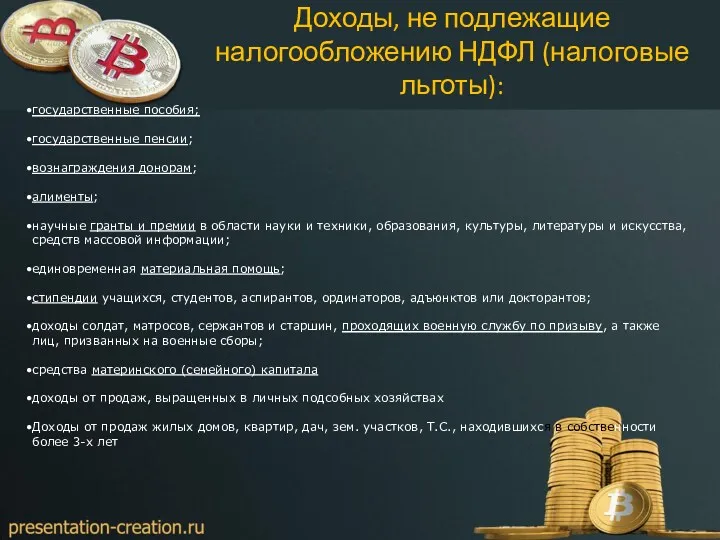

Доходы, не подлежащие налогообложению НДФЛ (налоговые льготы):

государственные пособия;

государственные пенсии;

вознаграждения донорам;

алименты;

научные гранты и

Доходы, не подлежащие налогообложению НДФЛ (налоговые льготы):

государственные пособия;

государственные пенсии;

вознаграждения донорам;

алименты;

научные гранты и

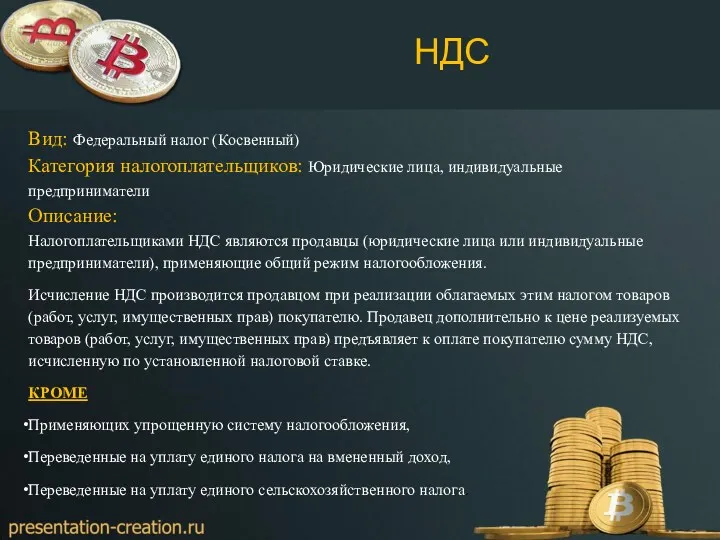

НДС

Вид: Федеральный налог (Косвенный)

Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели

Описание:

Налогоплательщиками НДС являются

НДС

Вид: Федеральный налог (Косвенный)

Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели

Описание:

Налогоплательщиками НДС являются

Ставки НДС

0%

Товары экспортные; работы и услуги по сопровождению, транспортировке, погрузке и

Ставки НДС

0%

Товары экспортные; работы и услуги по сопровождению, транспортировке, погрузке и

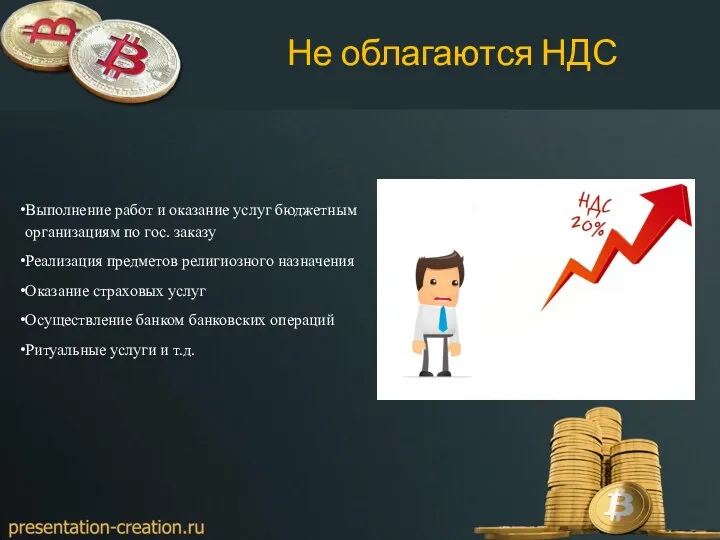

Не облагаются НДС

Выполнение работ и оказание услуг бюджетным организациям по гос.

Не облагаются НДС

Выполнение работ и оказание услуг бюджетным организациям по гос.

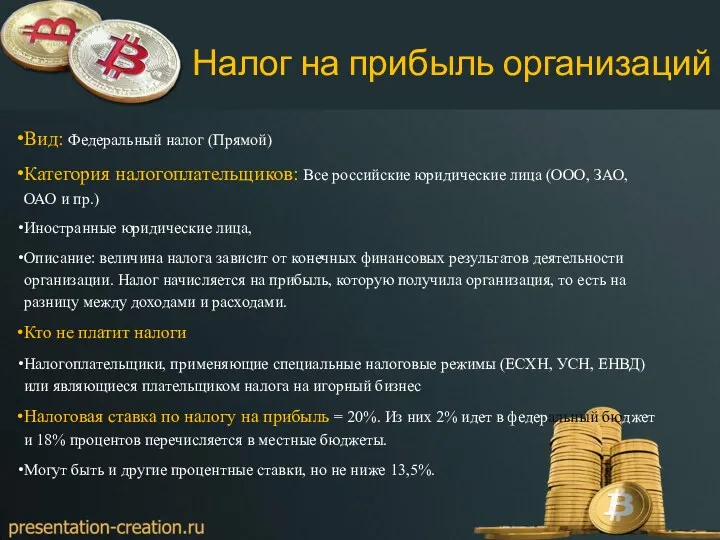

Налог на прибыль организаций

Вид: Федеральный налог (Прямой)

Категория налогоплательщиков: Все российские юридические

Налог на прибыль организаций

Вид: Федеральный налог (Прямой)

Категория налогоплательщиков: Все российские юридические

Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Личный финансовый план

Личный финансовый план Конкурс на получение грантов преподавателями магистратуры: рекомендации по составлению бюджета

Конкурс на получение грантов преподавателями магистратуры: рекомендации по составлению бюджета Банковские карты

Банковские карты Разработка информационной системы для оценки эффективности финансовой деятельности ПАО Банк Первый

Разработка информационной системы для оценки эффективности финансовой деятельности ПАО Банк Первый Обязательный курс обучения сотрудников банковских платежных агентов

Обязательный курс обучения сотрудников банковских платежных агентов Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль Audit report. The Evai token contract

Audit report. The Evai token contract Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Порядок составления декларации формы 100.00 по КПН (корпоративный подоходный налог)

Порядок составления декларации формы 100.00 по КПН (корпоративный подоходный налог) Эволюция и сущность денег

Эволюция и сущность денег МСФО (IAS) 12. Налоги на прибыль

МСФО (IAS) 12. Налоги на прибыль Співпраця України з МВФ

Співпраця України з МВФ Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России Банковская система и кредитно-денежная политика. Лекция 4

Банковская система и кредитно-денежная политика. Лекция 4 Анализ финансового состояния предприятия и диагностика банкротства

Анализ финансового состояния предприятия и диагностика банкротства Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Виды социального обеспечения. Пенсии, пособия, услуги

Виды социального обеспечения. Пенсии, пособия, услуги Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Специальные налоговые режимы

Специальные налоговые режимы Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Венчурное инвестирование в РФ

Венчурное инвестирование в РФ Специальные режимы налогообложения

Специальные режимы налогообложения Подключение к системе Электронный бюджет. Красноярский край

Подключение к системе Электронный бюджет. Красноярский край Збалансована система показників в стратегічному управлінні підприємством

Збалансована система показників в стратегічному управлінні підприємством Бюджет для граждан

Бюджет для граждан Банковская система ФРГ

Банковская система ФРГ Бюджет для граждан. О бюджете муниципального образования Павловский район на 2019 год и плановый период 2020 и 2021 годов

Бюджет для граждан. О бюджете муниципального образования Павловский район на 2019 год и плановый период 2020 и 2021 годов