Оценка финансового состояния филиала ”Камертон“ ОАО ”Интеграл“, в условиях инновационной деятельности презентация

- Оценка финансового состояния филиала ”Камертон“ ОАО ”Интеграл“, в условиях инновационной деятельности

Содержание

- 2. Объектом исследования в дипломной работе является производственная деятельность СПК “Ставокский”. Предметом исследования является рентабельность производства и

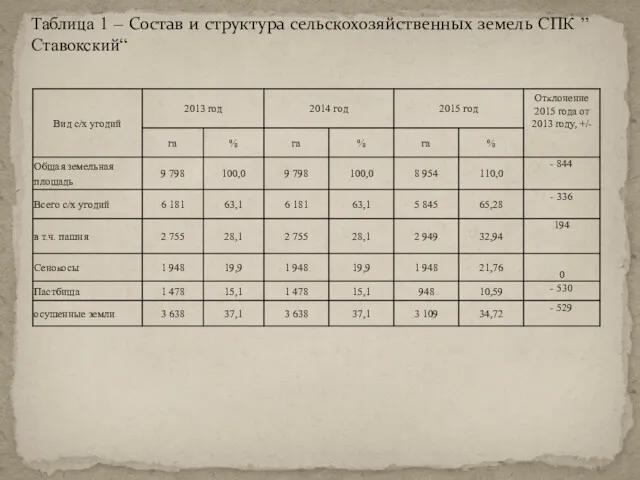

- 3. Таблица 1 – Состав и структура сельскохозяйственных земель СПК ”Ставокский“

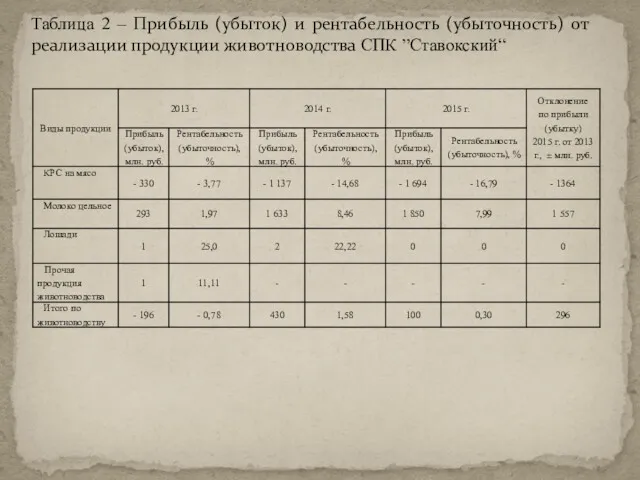

- 4. Таблица 2 – Прибыль (убыток) и рентабельность (убыточность) от реализации продукции животноводства СПК ”Ставокский“

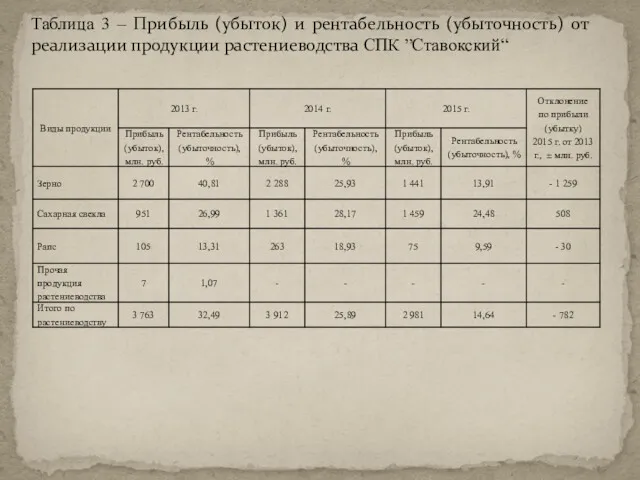

- 5. Таблица 3 – Прибыль (убыток) и рентабельность (убыточность) от реализации продукции растениеводства СПК ”Ставокский“

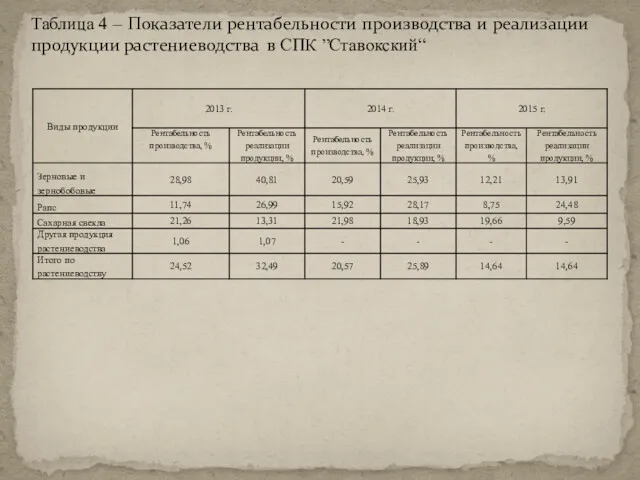

- 6. Таблица 4 – Показатели рентабельности производства и реализации продукции растениеводства в СПК ”Ставокский“

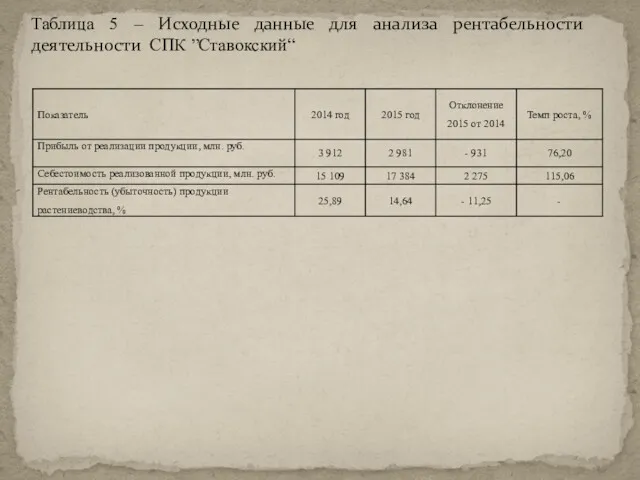

- 7. Таблица 5 – Исходные данные для анализа рентабельности деятельности СПК ”Ставокский“

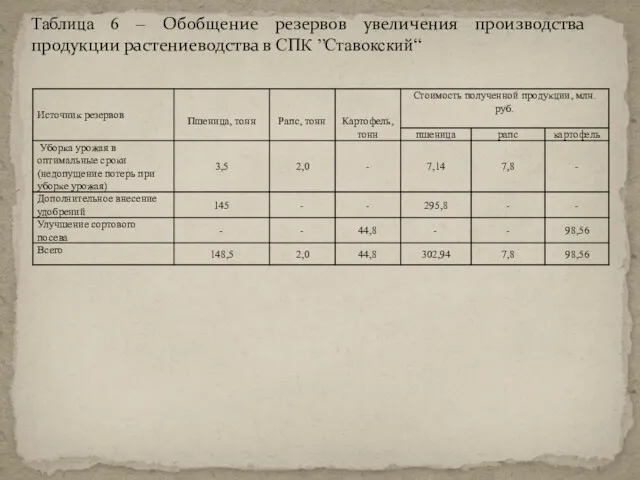

- 8. Таблица 6 – Обобщение резервов увеличения производства продукции растениеводства в СПК ”Ставокский“

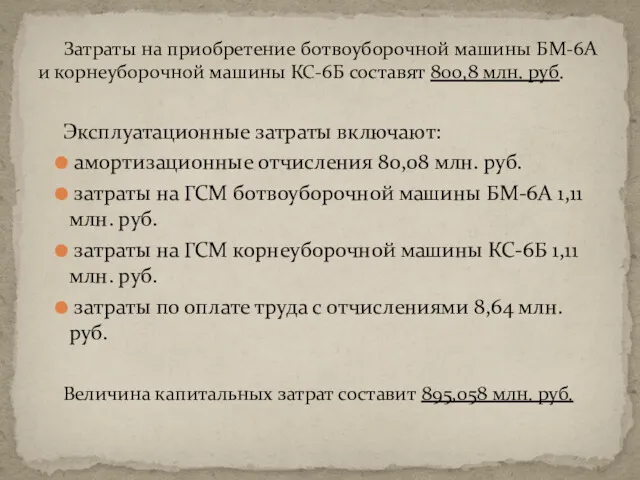

- 9. Затраты на приобретение ботвоуборочной машины БМ-6А и корнеуборочной машины КС-6Б составят 800,8 млн. руб. Эксплуатационные затраты

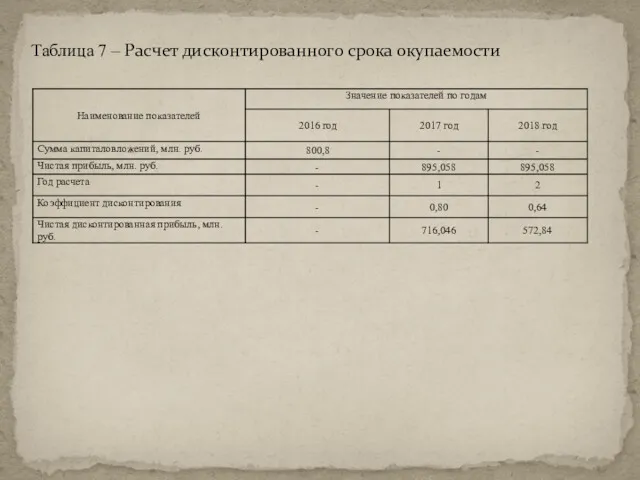

- 10. Таблица 7 – Расчет дисконтированного срока окупаемости

- 11. Общие затраты по уборке сахарной свеклы составили 895,058 млн. руб. Себестоимость 1 тонны сахарной свеклы: С

- 13. Скачать презентацию

Объектом исследования в дипломной работе является производственная деятельность СПК “Ставокский”.

Объектом исследования в дипломной работе является производственная деятельность СПК “Ставокский”.

Таблица 1 – Состав и структура сельскохозяйственных земель СПК ”Ставокский“

Таблица 1 – Состав и структура сельскохозяйственных земель СПК ”Ставокский“

Таблица 2 – Прибыль (убыток) и рентабельность (убыточность) от реализации продукции

Таблица 2 – Прибыль (убыток) и рентабельность (убыточность) от реализации продукции

Таблица 3 – Прибыль (убыток) и рентабельность (убыточность) от реализации продукции

Таблица 3 – Прибыль (убыток) и рентабельность (убыточность) от реализации продукции

Таблица 4 – Показатели рентабельности производства и реализации продукции растениеводства в

Таблица 4 – Показатели рентабельности производства и реализации продукции растениеводства в

Таблица 5 – Исходные данные для анализа рентабельности деятельности СПК ”Ставокский“

Таблица 5 – Исходные данные для анализа рентабельности деятельности СПК ”Ставокский“

Таблица 6 – Обобщение резервов увеличения производства продукции растениеводства в СПК

Таблица 6 – Обобщение резервов увеличения производства продукции растениеводства в СПК

Затраты на приобретение ботвоуборочной машины БМ-6А и корнеуборочной машины КС-6Б составят

Затраты на приобретение ботвоуборочной машины БМ-6А и корнеуборочной машины КС-6Б составят

Таблица 7 – Расчет дисконтированного срока окупаемости

Общие затраты по уборке сахарной свеклы составили 895,058 млн. руб.

Себестоимость 1

Себестоимость 1

Методология таможенной статистики

Методология таможенной статистики Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Страхование экспортных кредитов в Чехии

Страхование экспортных кредитов в Чехии Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Loan Repayment Options: What You Need to Know

Loan Repayment Options: What You Need to Know Анализ капитальных вложений

Анализ капитальных вложений Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі

Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі Налог на доходы физических лиц

Налог на доходы физических лиц Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов

Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов Организационные основы проведения финансового контроля. (Лекция 3)

Организационные основы проведения финансового контроля. (Лекция 3) Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Денежные фонды и резервы организации

Денежные фонды и резервы организации Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия

Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк О публичных обязательствах в 2018 году

О публичных обязательствах в 2018 году Price. Pricing Considerations

Price. Pricing Considerations Сутність страхування

Сутність страхування Фінансова стратегія підприємства

Фінансова стратегія підприємства Money show film - history of money

Money show film - history of money The official currency japanese, yen

The official currency japanese, yen Нормативная база ценообразования в строительстве. Сметно-нормативная база

Нормативная база ценообразования в строительстве. Сметно-нормативная база Государственный кредит

Государственный кредит Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Ценовая политика

Ценовая политика Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг