- Управление прибылью

Содержание

- 2. Прибыль – эффект, достигаемый коммерческой организацией за счет осуществляемой деятельности Прибыль – разница между доходами, получаемыми

- 3. Динамика прибыли при изменении объема продукции ТР = TR - TC

- 4. Динамика прибыли при изменении объема продукции (убыток)

- 5. Максимизация прибыли Для определения объема продукции, который позволит максимизировать прибыль или минимизировать убыток, если он неизбежен,

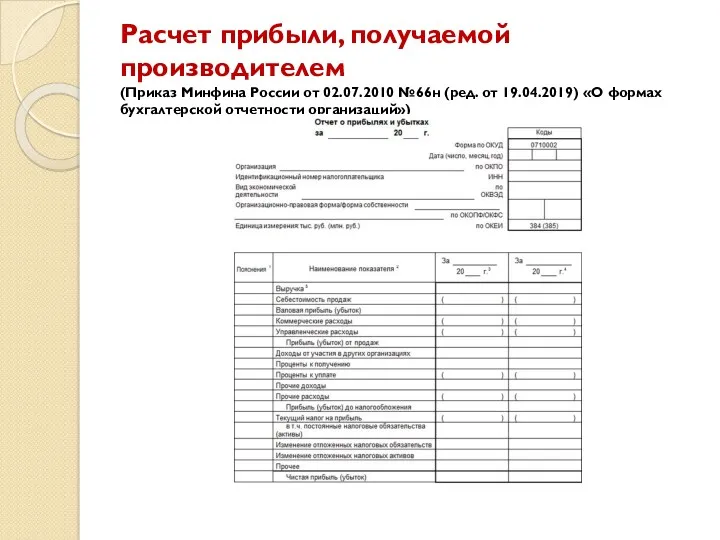

- 6. Расчет прибыли, получаемой производителем (Приказ Минфина России от 02.07.2010 №66н (ред. от 19.04.2019) «О формах бухгалтерской

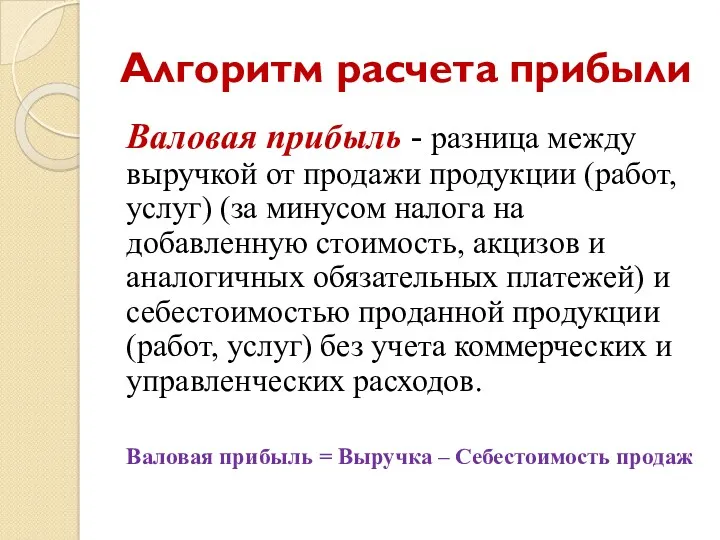

- 7. Алгоритм расчета прибыли Валовая прибыль - разница между выручкой от продажи продукции (работ, услуг) (за минусом

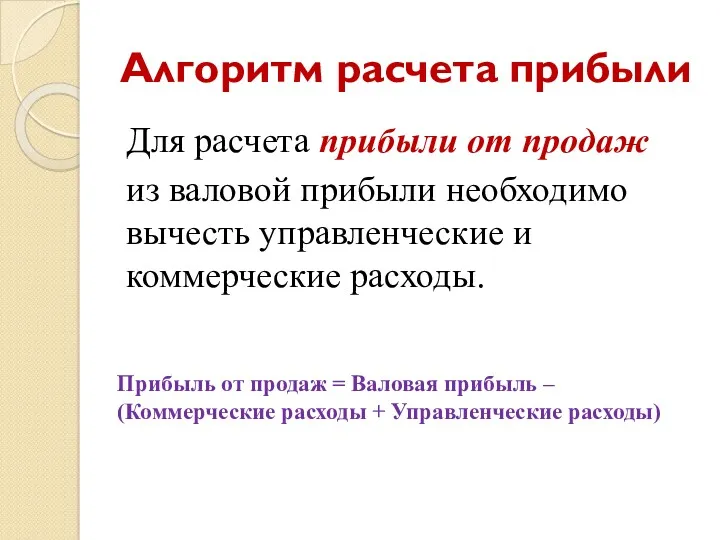

- 8. Алгоритм расчета прибыли Для расчета прибыли от продаж из валовой прибыли необходимо вычесть управленческие и коммерческие

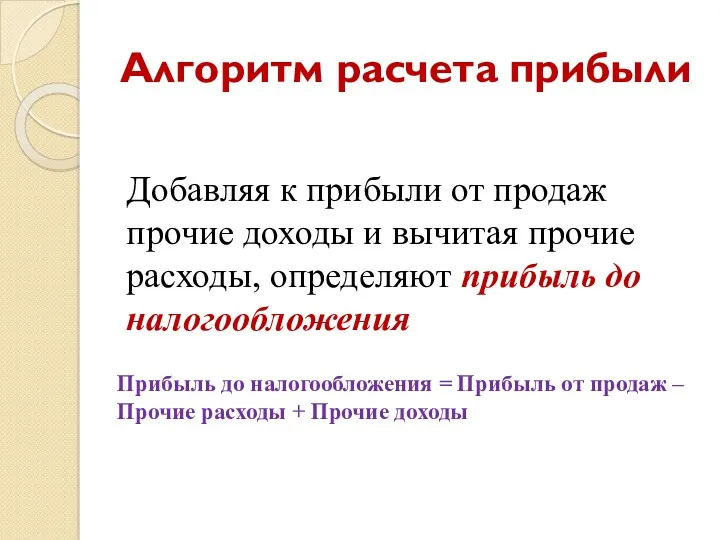

- 9. Алгоритм расчета прибыли Добавляя к прибыли от продаж прочие доходы и вычитая прочие расходы, определяют прибыль

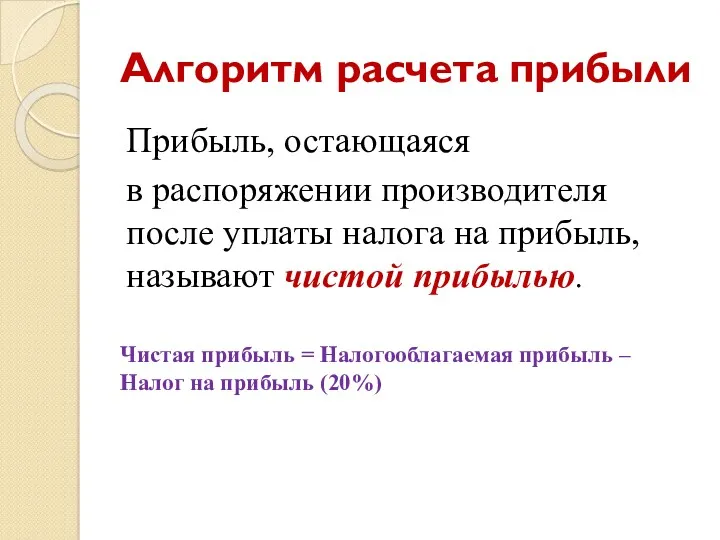

- 10. Алгоритм расчета прибыли Прибыль, остающаяся в распоряжении производителя после уплаты налога на прибыль, называют чистой прибылью.

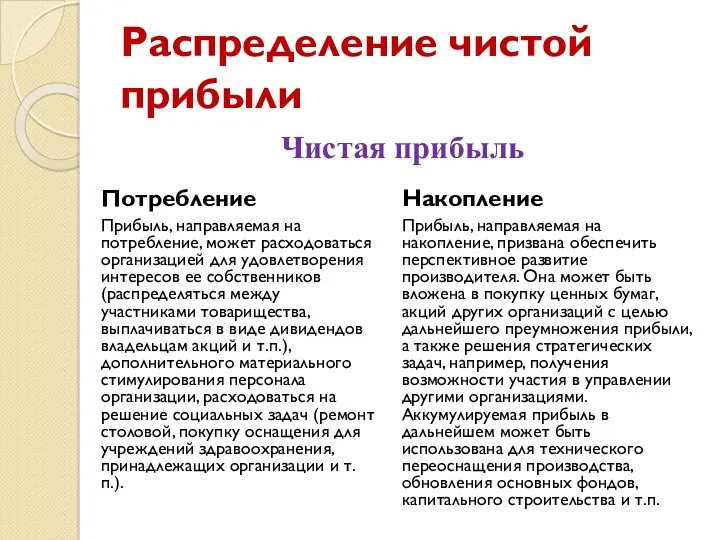

- 11. Распределение чистой прибыли Потребление Прибыль, направляемая на потребление, может расходоваться организацией для удовлетворения интересов ее собственников

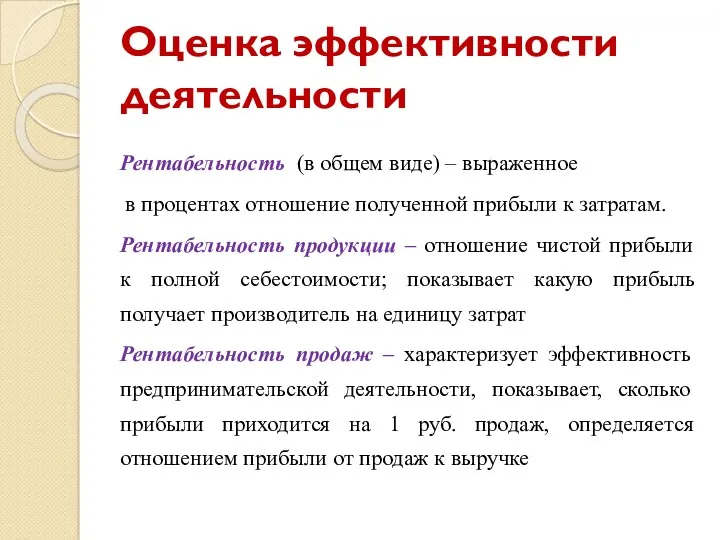

- 12. Оценка эффективности деятельности Рентабельность (в общем виде) – выраженное в процентах отношение полученной прибыли к затратам.

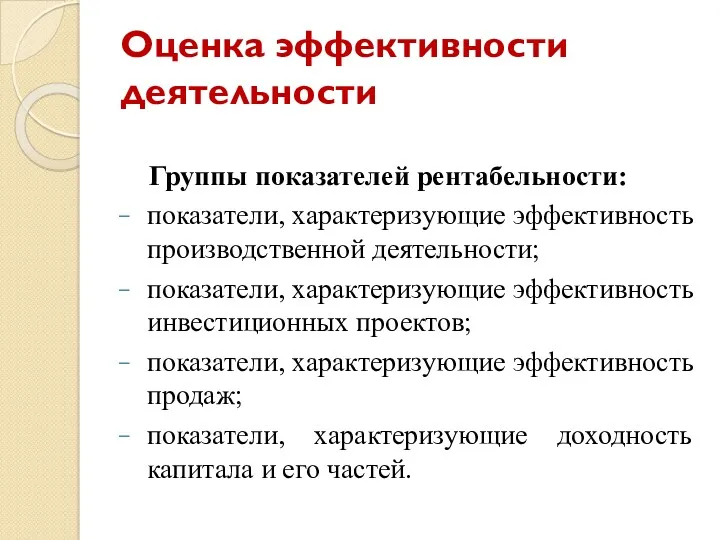

- 13. Оценка эффективности деятельности Группы показателей рентабельности: показатели, характеризующие эффективность производственной деятельности; показатели, характеризующие эффективность инвестиционных проектов;

- 15. Скачать презентацию

Прибыль – эффект, достигаемый коммерческой организацией за счет осуществляемой деятельности

Прибыль –

Прибыль – эффект, достигаемый коммерческой организацией за счет осуществляемой деятельности

Прибыль –

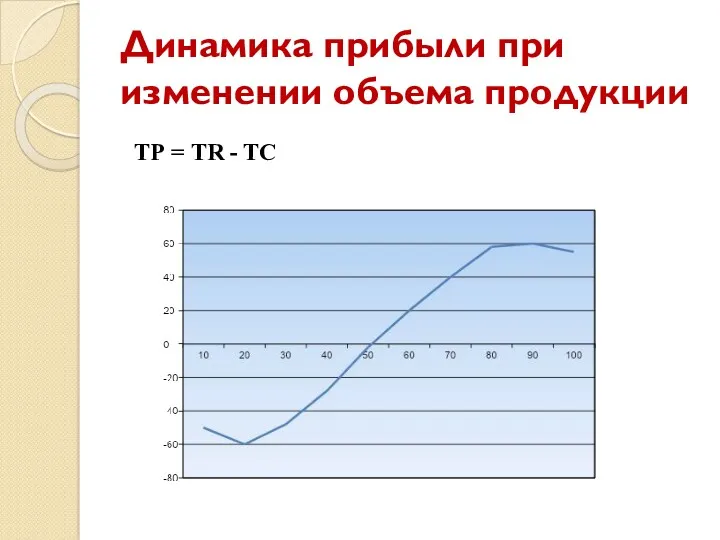

Динамика прибыли при изменении объема продукции

ТР = TR - TC

Динамика прибыли при изменении объема продукции

ТР = TR - TC

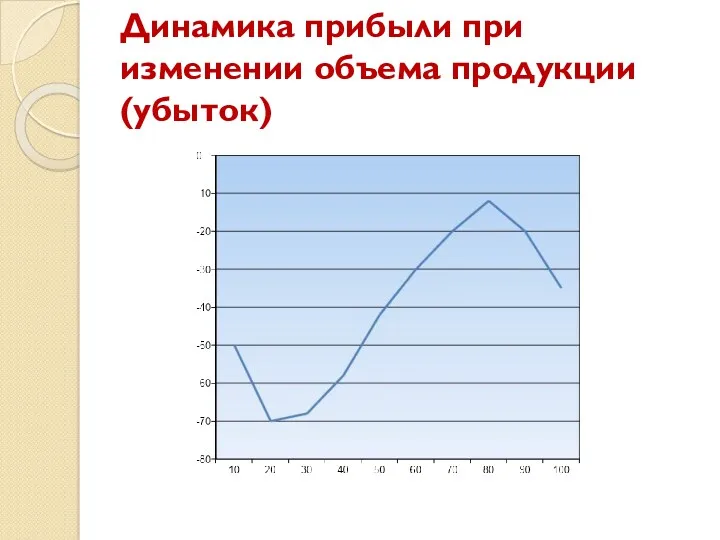

Динамика прибыли при изменении объема продукции (убыток)

Динамика прибыли при изменении объема продукции (убыток)

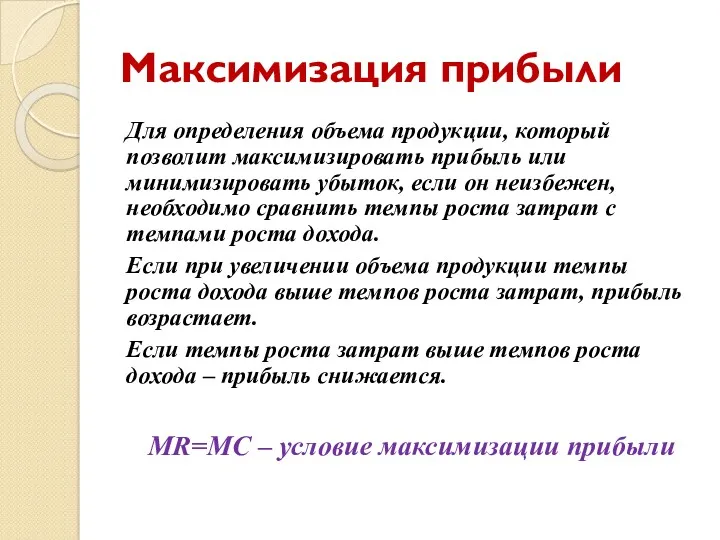

Максимизация прибыли

Для определения объема продукции, который позволит максимизировать прибыль или минимизировать

Максимизация прибыли

Для определения объема продукции, который позволит максимизировать прибыль или минимизировать

Расчет прибыли, получаемой производителем

(Приказ Минфина России от 02.07.2010 №66н (ред.

Расчет прибыли, получаемой производителем (Приказ Минфина России от 02.07.2010 №66н (ред.

Алгоритм расчета прибыли

Валовая прибыль - разница между выручкой от продажи продукции

Алгоритм расчета прибыли

Валовая прибыль - разница между выручкой от продажи продукции

Алгоритм расчета прибыли

Для расчета прибыли от продаж

из валовой прибыли необходимо

Алгоритм расчета прибыли

Для расчета прибыли от продаж

из валовой прибыли необходимо

Алгоритм расчета прибыли

Добавляя к прибыли от продаж прочие доходы и вычитая

Алгоритм расчета прибыли

Добавляя к прибыли от продаж прочие доходы и вычитая

Алгоритм расчета прибыли

Прибыль, остающаяся

в распоряжении производителя после уплаты налога на

Алгоритм расчета прибыли

Прибыль, остающаяся

в распоряжении производителя после уплаты налога на

Распределение чистой прибыли

Потребление

Прибыль, направляемая на потребление, может расходоваться организацией для удовлетворения

Распределение чистой прибыли

Потребление

Прибыль, направляемая на потребление, может расходоваться организацией для удовлетворения

Оценка эффективности деятельности

Рентабельность (в общем виде) – выраженное

в процентах отношение

Оценка эффективности деятельности

Рентабельность (в общем виде) – выраженное

в процентах отношение

Оценка эффективности деятельности

Группы показателей рентабельности:

показатели, характеризующие эффективность производственной деятельности;

показатели, характеризующие эффективность

Оценка эффективности деятельности

Группы показателей рентабельности:

показатели, характеризующие эффективность производственной деятельности;

показатели, характеризующие эффективность

Технический анализ финансовых рынков

Технический анализ финансовых рынков Классификация проектов

Классификация проектов Фондовый рынок - рынок ценных бумаг

Фондовый рынок - рынок ценных бумаг Учет расчетных операций

Учет расчетных операций Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион

Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион Инвестиции. Капитальные вложения

Инвестиции. Капитальные вложения Страховая пенсия по старости

Страховая пенсия по старости Банк көшірмелерін қалыптастыру тәртібі

Банк көшірмелерін қалыптастыру тәртібі Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Поддержка лучших ИТ разработчиков через стимулирование спроса

Поддержка лучших ИТ разработчиков через стимулирование спроса Страхование экспортных кредитов в Чехии

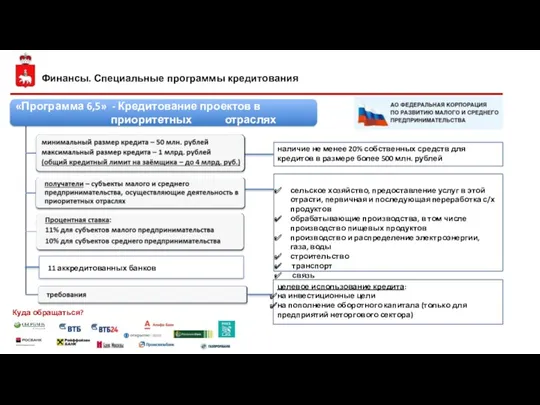

Страхование экспортных кредитов в Чехии Финансы. Специальные программы кредитования

Финансы. Специальные программы кредитования Трейдинг. Корни биржевой торговли (урок № 1)

Трейдинг. Корни биржевой торговли (урок № 1) Фінансове право

Фінансове право Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС

Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Проект бюджета городского округа Судак на 2015 год

Проект бюджета городского округа Судак на 2015 год Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Криптотрейдинг с нуля

Криптотрейдинг с нуля Виды ценных бумаг акции. (Тема 3)

Виды ценных бумаг акции. (Тема 3) Программа КриптоЮнит

Программа КриптоЮнит Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана

Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана Форфейтинг. Сущность, особенности, организация

Форфейтинг. Сущность, особенности, организация Оборотные средства предприятия

Оборотные средства предприятия Бюджетный гид

Бюджетный гид Рынок недвижимости России. Предварительные итоги

Рынок недвижимости России. Предварительные итоги Инновационный быстроокупаемый проект для инвестирования “Золотая провинция”

Инновационный быстроокупаемый проект для инвестирования “Золотая провинция”