- Простой расчет зарплаты. Способы расчёта

Содержание

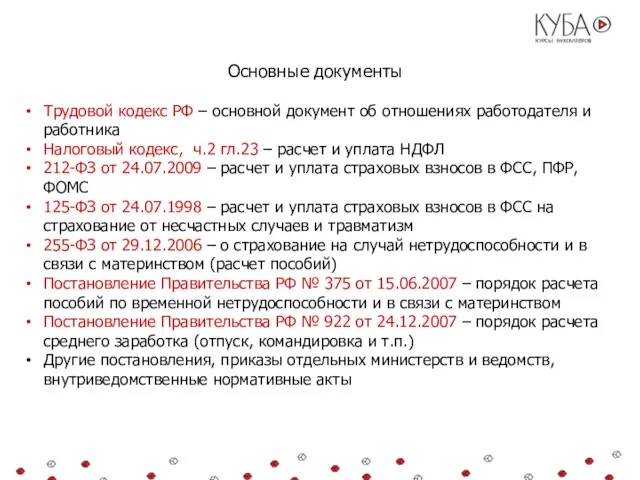

- 2. Основные документы Трудовой кодекс РФ – основной документ об отношениях работодателя и работника Налоговый кодекс, ч.2

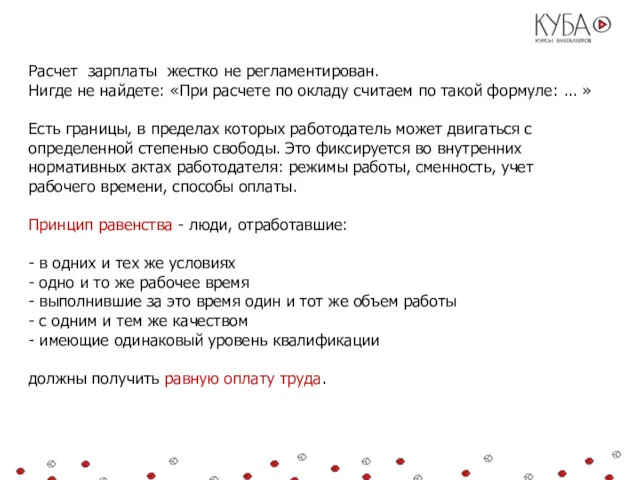

- 3. Расчет зарплаты жестко не регламентирован. Нигде не найдете: «При расчете по окладу считаем по такой формуле:

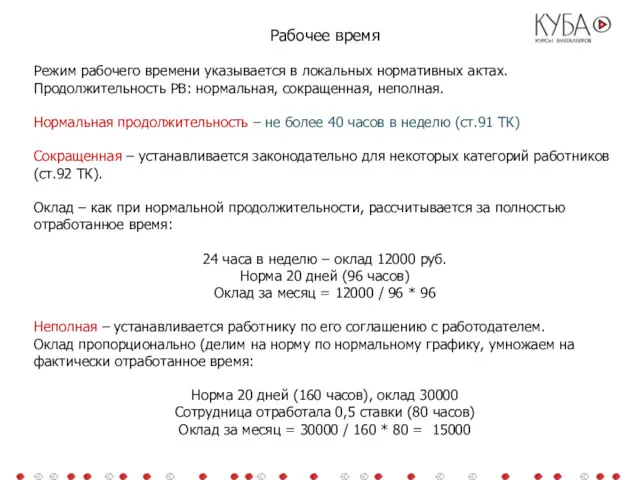

- 4. Рабочее время Режим рабочего времени указывается в локальных нормативных актах. Продолжительность РВ: нормальная, сокращенная, неполная. Нормальная

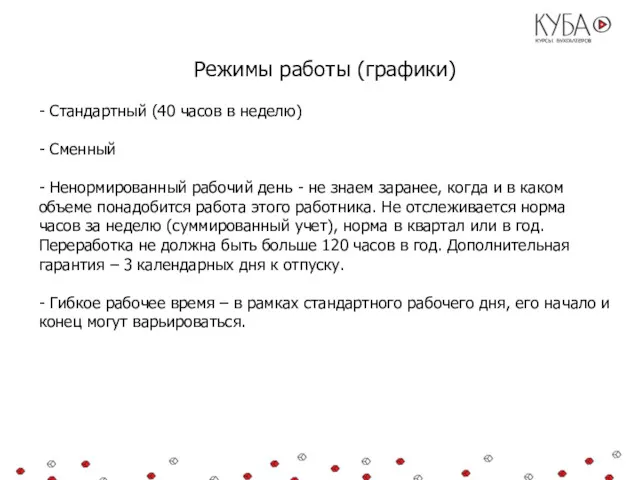

- 5. Режимы работы (графики) - Стандартный (40 часов в неделю) - Сменный - Ненормированный рабочий день -

- 6. Способы расчета зарплаты или cистемы оплаты труда В книгах, статьях, экспертных мнениях встречаются следующие cистемы оплаты

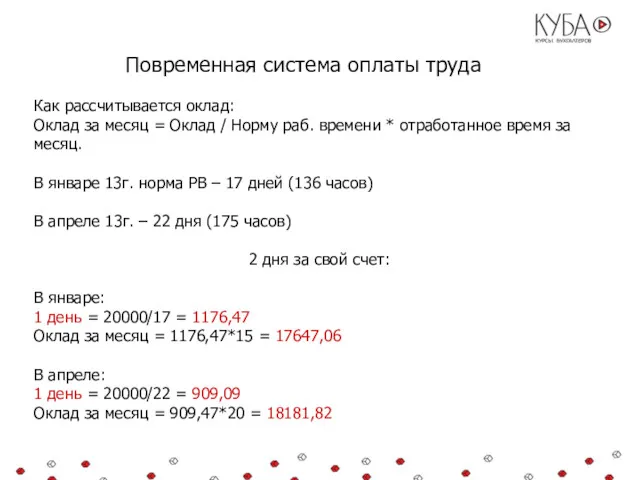

- 7. Повременная система оплаты труда Как рассчитывается оклад: Оклад за месяц = Оклад / Норму раб. времени

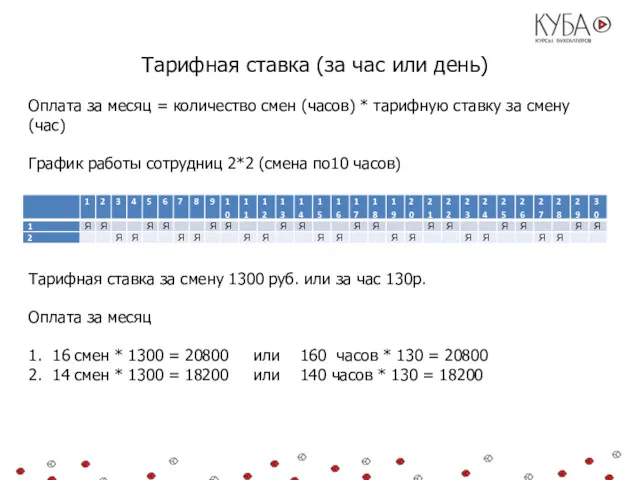

- 8. Тарифная ставка (за час или день) Оплата за месяц = количество смен (часов) * тарифную ставку

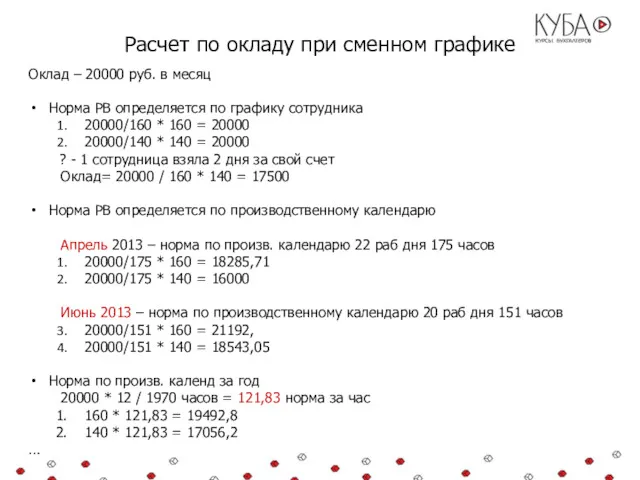

- 9. Расчет по окладу при сменном графике Оклад – 20000 руб. в месяц Норма РВ определяется по

- 10. Сдельная оплата труда Сдельная оплата труда не зависит от рабочего времени, а зависит от количества произведенной

- 11. Бонусная или комиссионная система оплаты труда Подходит для работников, от работы которых напрямую зависит выручка компании

- 12. Доплаты за работу сверх нормы Ст. 152 ТК РФ: Сверхурочная работа оплачивается за первые два часа

- 13. Сверхурочная работа Для стандартного графика учет переработанного времени – по дням. По дням – подходит для

- 14. Сверхурочная работа Суммированный учет - для работников со сменным графиком. Согласно статье 104 ТК РФ, суть

- 15. Премии Работодатель может установить различные премии за разные показатели. Ежемесячные Разовые В твердой сумме В %

- 16. Расчет суммы к выплате (на руки) Сумма к выплате = Начисления – Удержания – Выплаты в

- 17. Расчет суммы к выплате (на руки) Сумма к выплате = Начисления – Удержания – Выплаты в

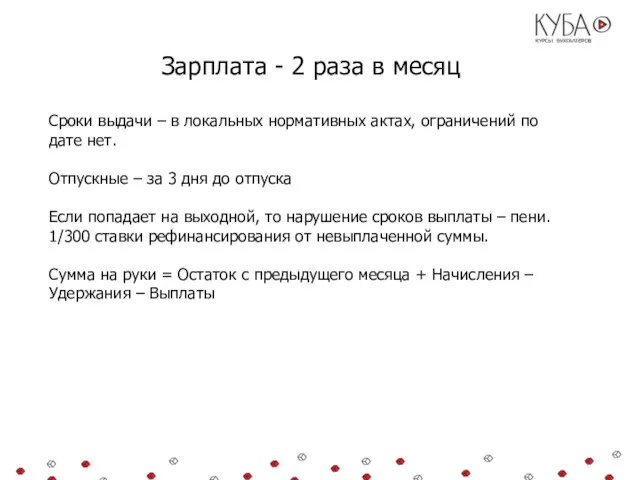

- 18. Зарплата - 2 раза в месяц Сроки выдачи – в локальных нормативных актах, ограничений по дате

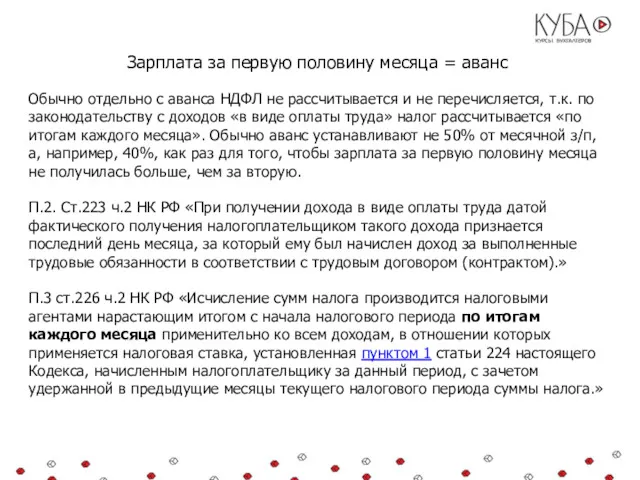

- 19. Зарплата за первую половину месяца = аванс Обычно отдельно с аванса НДФЛ не рассчитывается и не

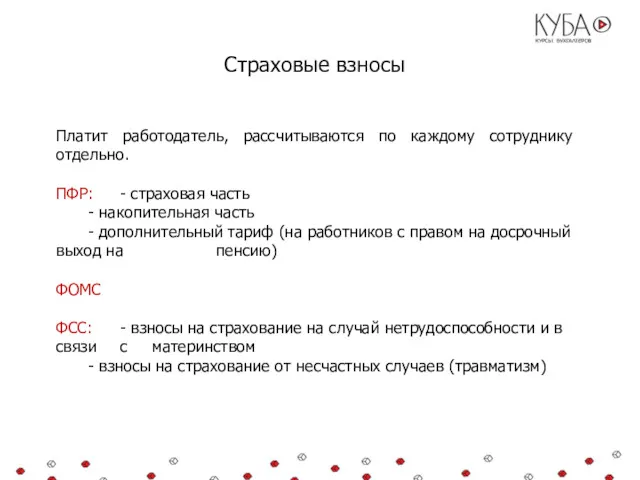

- 20. Страховые взносы Платит работодатель, рассчитываются по каждому сотруднику отдельно. ПФР: - страховая часть - накопительная часть

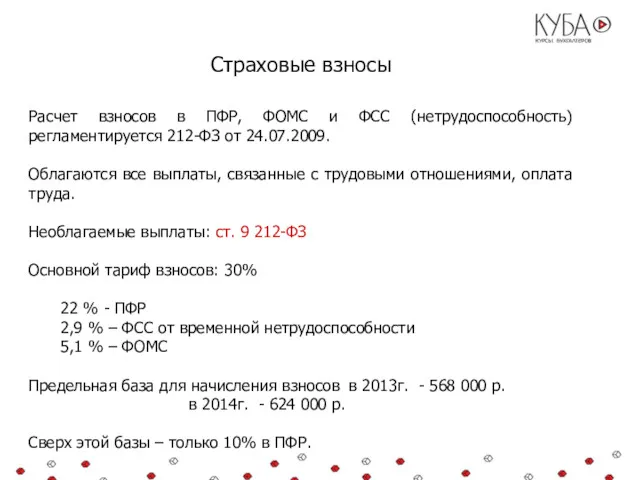

- 21. Страховые взносы Расчет взносов в ПФР, ФОМС и ФСС (нетрудоспособность) регламентируется 212-ФЗ от 24.07.2009. Облагаются все

- 22. Страховые взносы на травматизм Взносы на травматизм – 125-ФЗ от 24.07.1998 Облагаются все выплаты, связанные с

- 24. Скачать презентацию

Основные документы

Трудовой кодекс РФ – основной документ об отношениях работодателя и

Трудовой кодекс РФ – основной документ об отношениях работодателя и

Расчет зарплаты жестко не регламентирован.

Нигде не найдете: «При расчете по окладу

Расчет зарплаты жестко не регламентирован.

Нигде не найдете: «При расчете по окладу

Рабочее время

Режим рабочего времени указывается в локальных нормативных актах.

Продолжительность РВ: нормальная,

Рабочее время

Режим рабочего времени указывается в локальных нормативных актах.

Продолжительность РВ: нормальная,

Режимы работы (графики)

- Стандартный (40 часов в неделю)

- Сменный

- Ненормированный

Режимы работы (графики)

- Стандартный (40 часов в неделю)

- Сменный

- Ненормированный

Способы расчета зарплаты или cистемы оплаты труда

В книгах, статьях, экспертных мнениях

Способы расчета зарплаты или cистемы оплаты труда

В книгах, статьях, экспертных мнениях

Повременная система оплаты труда

Как рассчитывается оклад:

Оклад за месяц = Оклад /

Повременная система оплаты труда

Как рассчитывается оклад:

Оклад за месяц = Оклад /

Тарифная ставка (за час или день)

Оплата за месяц = количество смен

Тарифная ставка (за час или день)

Оплата за месяц = количество смен

Расчет по окладу при сменном графике

Оклад – 20000 руб. в месяц

Норма

Расчет по окладу при сменном графике

Оклад – 20000 руб. в месяц

Норма

Сдельная оплата труда

Сдельная оплата труда не зависит от рабочего времени, а

Сдельная оплата труда

Сдельная оплата труда не зависит от рабочего времени, а

Бонусная или комиссионная система оплаты труда

Подходит для работников, от работы которых

Бонусная или комиссионная система оплаты труда

Подходит для работников, от работы которых

Доплаты за работу сверх нормы

Ст. 152 ТК РФ: Сверхурочная работа оплачивается

Доплаты за работу сверх нормы

Ст. 152 ТК РФ: Сверхурочная работа оплачивается

Сверхурочная работа

Для стандартного графика учет переработанного времени – по дням.

По дням

Сверхурочная работа

Для стандартного графика учет переработанного времени – по дням.

По дням

Сверхурочная работа

Суммированный учет - для работников со сменным графиком.

Согласно статье 104

Сверхурочная работа

Суммированный учет - для работников со сменным графиком.

Согласно статье 104

Премии

Работодатель может установить различные премии за разные показатели.

Ежемесячные

Разовые

В твердой сумме

В %

Премии

Работодатель может установить различные премии за разные показатели.

Ежемесячные

Разовые

В твердой сумме

В %

Расчет суммы к выплате (на руки)

Сумма к выплате = Начисления –

Расчет суммы к выплате (на руки)

Сумма к выплате = Начисления –

Расчет суммы к выплате (на руки)

Сумма к выплате = Начисления –

Расчет суммы к выплате (на руки)

Сумма к выплате = Начисления –

Зарплата - 2 раза в месяц

Сроки выдачи – в локальных нормативных

Зарплата - 2 раза в месяц

Сроки выдачи – в локальных нормативных

Зарплата за первую половину месяца = аванс

Обычно отдельно с аванса НДФЛ

Зарплата за первую половину месяца = аванс

Обычно отдельно с аванса НДФЛ

Страховые взносы

Платит работодатель, рассчитываются по каждому сотруднику отдельно.

ПФР: - страховая часть

- накопительная

Страховые взносы

Платит работодатель, рассчитываются по каждому сотруднику отдельно.

ПФР: - страховая часть

- накопительная

Страховые взносы

Расчет взносов в ПФР, ФОМС и ФСС (нетрудоспособность) регламентируется 212-ФЗ

Страховые взносы

Расчет взносов в ПФР, ФОМС и ФСС (нетрудоспособность) регламентируется 212-ФЗ

Страховые взносы на травматизм

Взносы на травматизм – 125-ФЗ от 24.07.1998

Облагаются все

Страховые взносы на травматизм

Взносы на травматизм – 125-ФЗ от 24.07.1998

Облагаются все

Нормативный метод учета и калькулирования как инструмент контроля за производственными затратами

Нормативный метод учета и калькулирования как инструмент контроля за производственными затратами Недвижимость в Ивановской области по программе сельская ипотека

Недвижимость в Ивановской области по программе сельская ипотека Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Система налогообложения при выполнении соглашений о разделе продукции

Система налогообложения при выполнении соглашений о разделе продукции Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги

Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Банк. Определение по закону О банках и банковской деятельности

Банк. Определение по закону О банках и банковской деятельности Кредитная система и банки

Кредитная система и банки Учет операций по договору комиссии

Учет операций по договору комиссии Виды и формы заработной платы

Виды и формы заработной платы Envoys Vision

Envoys Vision Шығын айналымын болжау

Шығын айналымын болжау Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль Javne finansije. Lekcija 9

Javne finansije. Lekcija 9 Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации

Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации PREZENTATsIYa_DIPLOM

PREZENTATsIYa_DIPLOM Учет валютных операций. Виды таможенных режимов

Учет валютных операций. Виды таможенных режимов Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Фигуры технического анализа. Обучение Романа Новикова. Урок 3

Фигуры технического анализа. Обучение Романа Новикова. Урок 3 Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Зарплатный проект

Зарплатный проект Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Пояснение к плановому бюджету на 2018 год

Пояснение к плановому бюджету на 2018 год Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Составление отчетности организации

Составление отчетности организации Развитие потребительского кредитования физических лиц в ПАО Совкомбанк

Развитие потребительского кредитования физических лиц в ПАО Совкомбанк Валюта бағамының өзгерісінің салдары-21ҚЕХС

Валюта бағамының өзгерісінің салдары-21ҚЕХС Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні