- Упрощенная система налогообложения

Содержание

- 2. Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого

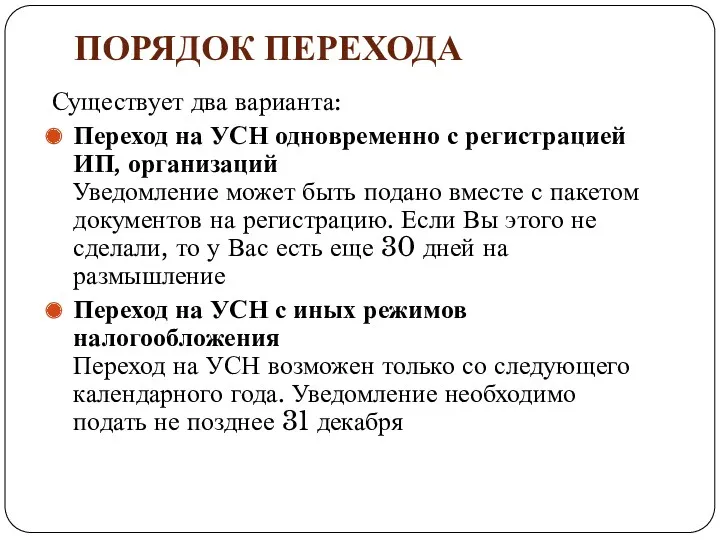

- 3. ПОРЯДОК ПЕРЕХОДА Существует два варианта: Переход на УСН одновременно с регистрацией ИП, организаций Уведомление может быть

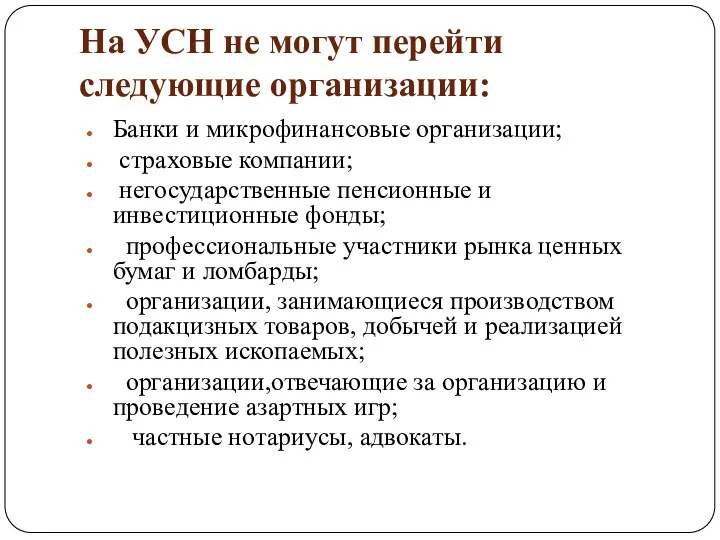

- 4. На УСН не могут перейти следующие организации: Банки и микрофинансовые организации; страховые компании; негосударственные пенсионные и

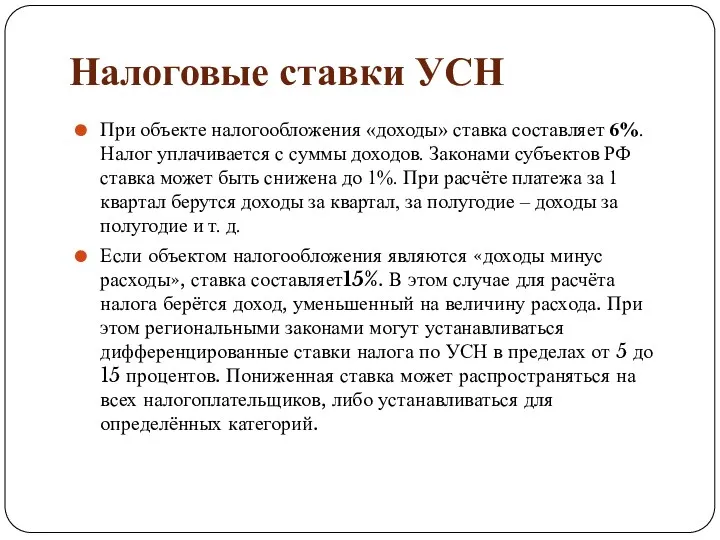

- 5. Налоговые ставки УСН При объекте налогообложения «доходы» ставка составляет 6%. Налог уплачивается с суммы доходов. Законами

- 6. Налоговый период Налоговым периодом для расчета налога на УСН является календарный год. Обязанность платить налог частями

- 7. Порядок расчета: Сумма налога = ставка налога * налоговая база

- 9. Скачать презентацию

Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на

Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на

ПОРЯДОК ПЕРЕХОДА

Существует два варианта:

Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление

ПОРЯДОК ПЕРЕХОДА

Существует два варианта:

Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление

На УСН не могут перейти следующие организации:

Банки и микрофинансовые организации;

страховые

На УСН не могут перейти следующие организации:

Банки и микрофинансовые организации;

страховые

Налоговые ставки УСН

При объекте налогообложения «доходы» ставка составляет 6%. Налог уплачивается с

Налоговые ставки УСН

При объекте налогообложения «доходы» ставка составляет 6%. Налог уплачивается с

Налоговый период

Налоговым периодом для расчета налога на УСН является календарный год.

Налоговый период

Налоговым периодом для расчета налога на УСН является календарный год.

Порядок расчета:

Сумма налога = ставка налога * налоговая база

Порядок расчета:

Сумма налога = ставка налога * налоговая база

Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета Ценные бумаги

Ценные бумаги Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде Деньги, их функции

Деньги, их функции Фінансове право

Фінансове право Gestión Fiscal

Gestión Fiscal Метод и предмет статистики

Метод и предмет статистики Токійська фондова біржа

Токійська фондова біржа Бюджет для граждан

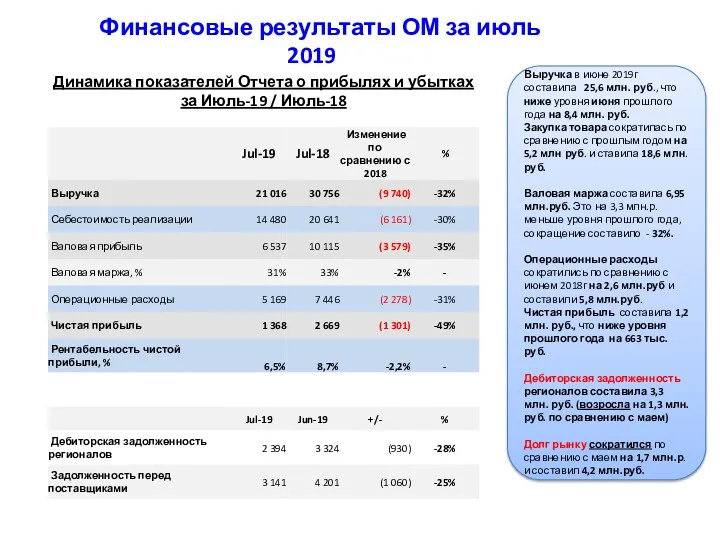

Бюджет для граждан Финансовые результаты ОМ за июль 2019 года

Финансовые результаты ОМ за июль 2019 года Фундаментальный анализ

Фундаментальный анализ Инициативное (партисипаторное) бюджетирование

Инициативное (партисипаторное) бюджетирование Регламентация и нормирование труда

Регламентация и нормирование труда Анализ источников формирования капитала

Анализ источников формирования капитала Тема 4. Прогнозирование и планирование затрат

Тема 4. Прогнозирование и планирование затрат Правовые основы государственного страхования. (Тема 9)

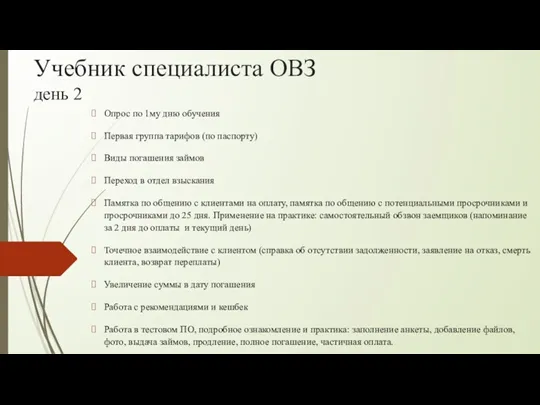

Правовые основы государственного страхования. (Тема 9) Учебник специалиста ОВЗ. День 2

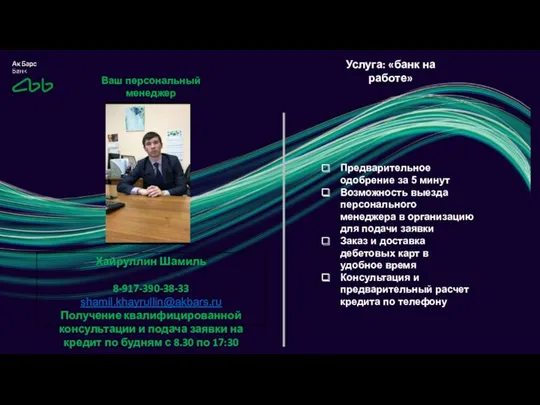

Учебник специалиста ОВЗ. День 2 Ак Барс Банк. Услуга: банк на работе

Ак Барс Банк. Услуга: банк на работе The bank and the banking system

The bank and the banking system Валюталық операциялар

Валюталық операциялар Кому подходит новый режим?

Кому подходит новый режим?