- Финансовое обеспечение деятельности ТО

Содержание

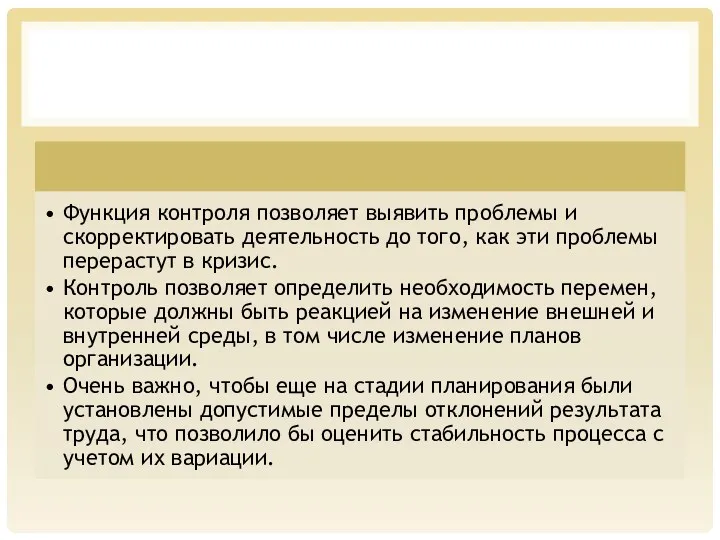

- 2. Для выполнения функций ТО несут определенные расходы, обусловленные различными обязательствами и договорами.

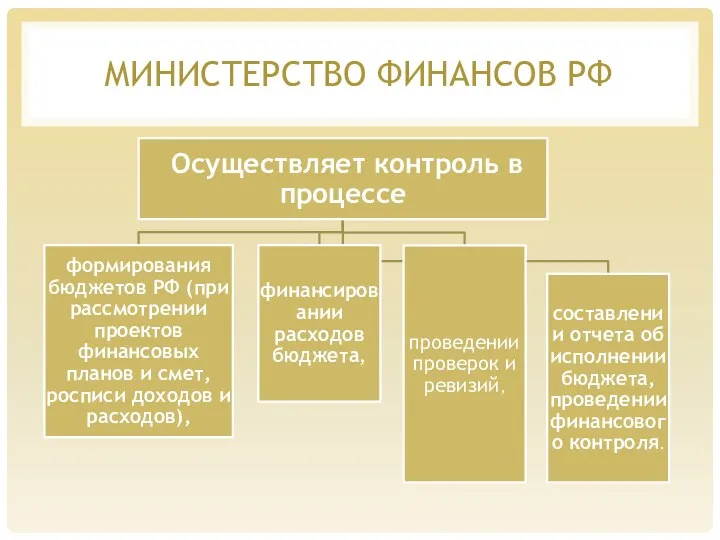

- 3. Классификация расходов ТО соответствует принятой классификации расходов государственного бюджета. ГРУППЫ СТАТЬИ ПОДСТАТЬИ Всем присвоены цифровые коды

- 4. ГРУППЫ ОПЕРАЦИЙ ПО РАСХОДАМ ТО: - расходы, - поступление нефинансовых активов, - выбытие нефинансовых активов, -

- 5. РАСХОДЫ: Оплата труда Начисление на оплату труда. Оплата работ, услуг, Обслуживание гос. долга, Безвозмездное перечисление организациям,

- 6. ПОСТУПЛЕНИЕ НЕФИНАНСОВЫХ АКТИВОВ: Расходы , приводящие к увеличению стоимости : основных средств, нематериальных активов; непроизведенных активов,

- 7. ВЫБЫТИЕ НЕФИНАНСОВЫХ АКТИВОВ Уменьшение стоимости (передача другим организациям, износ)

- 8. ПОСТУПЛЕНИЕ /ВЫБЫТИЕ ФИНАНСОВЫХ АКТИВОВ Поступление/выбытие средств со счетов бюджета; Увеличение/уменьшение задолженности по бюджетным кредитам и др.

- 9. УВЕЛИЧЕНИЕ/ УМЕНЬШЕНИЕ ОБЯЗАТЕЛЬСТВ: Рост/снижение задолженностей по гос. долгу, прочей кредиторской задолженности

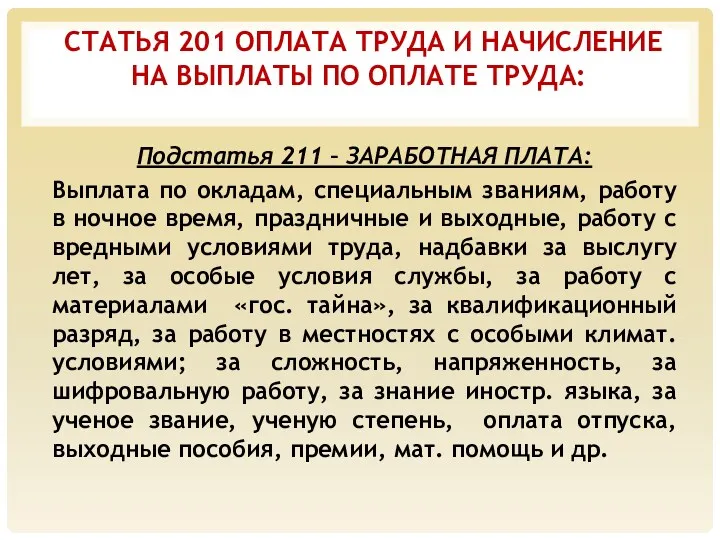

- 10. СТАТЬЯ 201 ОПЛАТА ТРУДА И НАЧИСЛЕНИЕ НА ВЫПЛАТЫ ПО ОПЛАТЕ ТРУДА: Подстатья 211 – ЗАРАБОТНАЯ ПЛАТА:

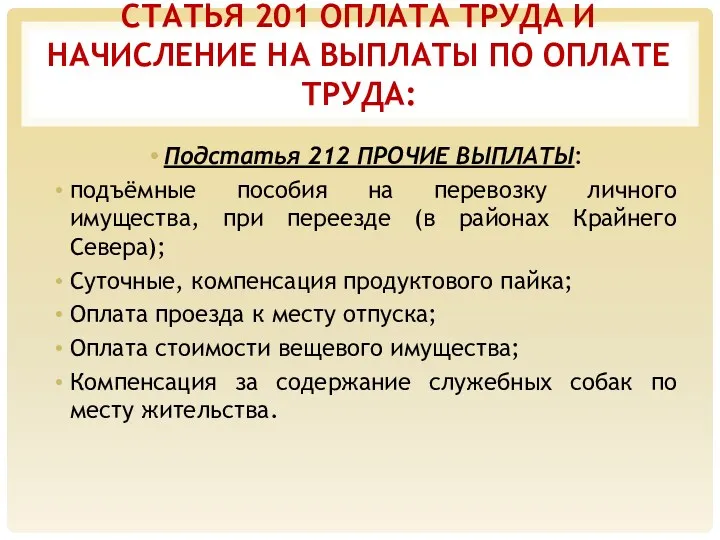

- 11. СТАТЬЯ 201 ОПЛАТА ТРУДА И НАЧИСЛЕНИЕ НА ВЫПЛАТЫ ПО ОПЛАТЕ ТРУДА: Подстатья 212 ПРОЧИЕ ВЫПЛАТЫ: подъёмные

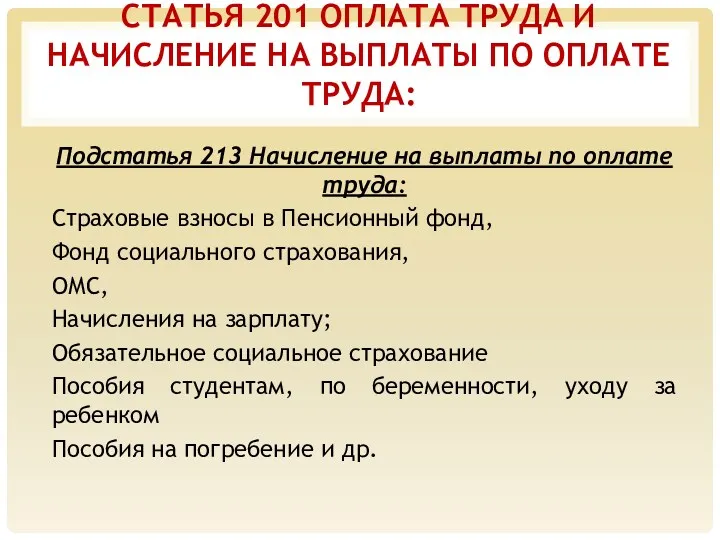

- 12. СТАТЬЯ 201 ОПЛАТА ТРУДА И НАЧИСЛЕНИЕ НА ВЫПЛАТЫ ПО ОПЛАТЕ ТРУДА: Подстатья 213 Начисление на выплаты

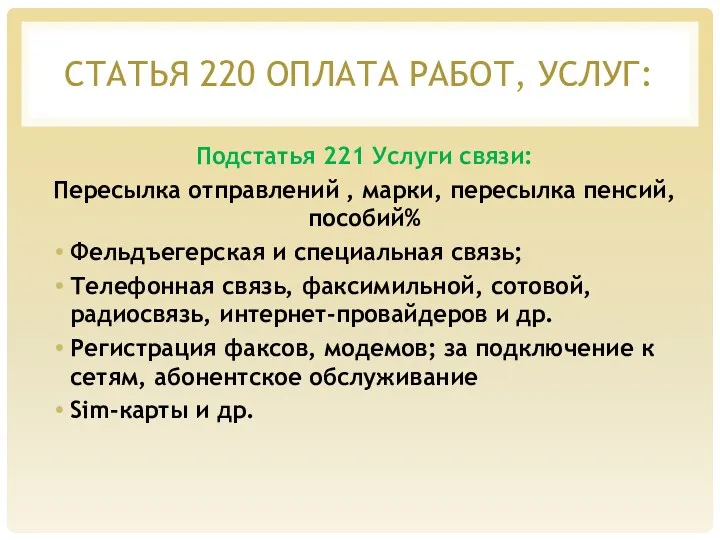

- 13. СТАТЬЯ 220 ОПЛАТА РАБОТ, УСЛУГ: Подстатья 221 Услуги связи: Пересылка отправлений , марки, пересылка пенсий, пособий%

- 14. СТАТЬЯ 220 ОПЛАТА РАБОТ, УСЛУГ: Подстатья 222 Транспортные услуги: Транспортировка грузов всеми видами транспорта; Техническое обслуживание

- 15. СТАТЬЯ 220 ОПЛАТА РАБОТ, УСЛУГ: Подстатья 223 Коммунальные услуги Подстатья 225 Работы, услуги по содержанию имущества:

- 16. СТАТЬЯ 220 ОПЛАТА РАБОТ, УСЛУГ: Подстатья 226 ПРОЧИЕ работы, услуги: Научно-исследовательские и опытно-конструкторские работы, Разработка различной

- 17. СТАТЬЯ 290 ПРОЧИЕ РАСХОДЫ: Налоги, сборы, стипендии, возмещение вреда, представительские и пр. расходы

- 18. РАСХОДЫ ТО НА УВЕЛИЧЕНИЕ/ЗАМЕНУ НЕФИНАНСОВЫХ АКТИВОВ: Статья 310 Увеличение стоимости основных средств Приобретение, ремонт, реконструкция основных

- 19. Расходы ТО формируются в определенных условиях. Их сумма, структура неодинакова в различных случаях. От масштабов ТО

- 20. ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ ТО Как юридические лица таможенные органы, образующие единую федеральную централизованную систему, по своей

- 21. ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ КАЗЕННЫХ (БЮДЖЕТНЫХ) УЧРЕЖДЕНИЙ До 1 января 2011 г. организации, входящие в

- 22. БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ (англ. budget institution) - организация, созданная органами государственной власти РФ, органами власти субъектов РФ,

- 23. с 1 января 2011 г. все организации, входящие в таможенную систему, получили статус казенных учреждений. В

- 24. КАЗЕННОЕ УЧРЕЖДЕНИЕ – государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение

- 25. БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ - предоставление в безвозмездном порядке средств из государственного бюджета предприятиям, учреждениям, организациям, бюджетам низшего

- 26. ФИНАНСИРОВАНИЕ – обеспечение необходимыми финансовыми ресурсами затрат на осуществление, развитие чего-либо, например, проекта технического перевооружения, плана

- 27. ФИНАНСИРОВАНИЕ ОСУЩЕСТВЛЯЕТСЯ НА ОСНОВЕ ЕДИНЫХ ПРИНЦИПОВ: безвозвратность; предметно-целевое назначение расходов; финансирование в меру выполнения работ (услуг);

- 28. Финансирование расходов бюджета осуществляется согласно бюджетной классификации Российской Федерации в разрезе главных распорядителей, распорядителей бюджетных средств

- 29. ДЕЯТЕЛЬНОСТЬ ТАМОЖЕННЫХ ОРГАНОВ ФИНАНСИРУЕТСЯ по разделу 01 «Общегосударственные вопросы», подразделу 06 «Обеспечение деятельности финансовых, налоговых и

- 30. БЮДЖЕТНЫЙ ПРОЦЕСС Одной из главных составных частей финансовой деятельности государства является бюджетный процесс. Бюджетный кодекс РФ2

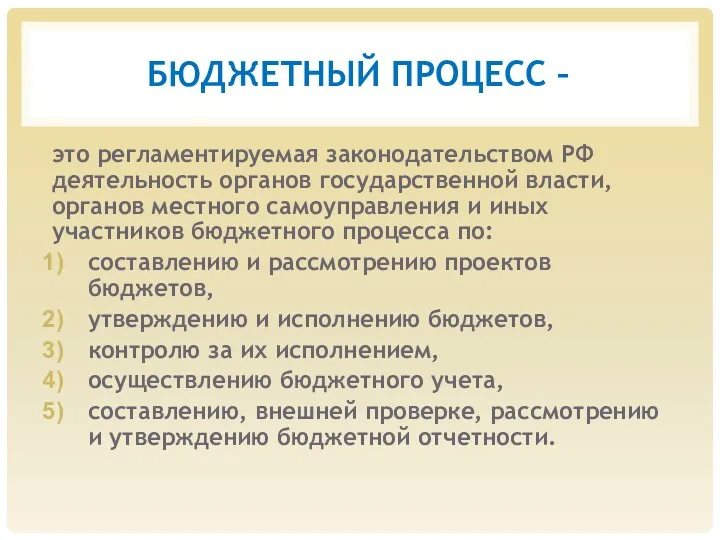

- 31. БЮДЖЕТНЫЙ ПРОЦЕСС – это регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных

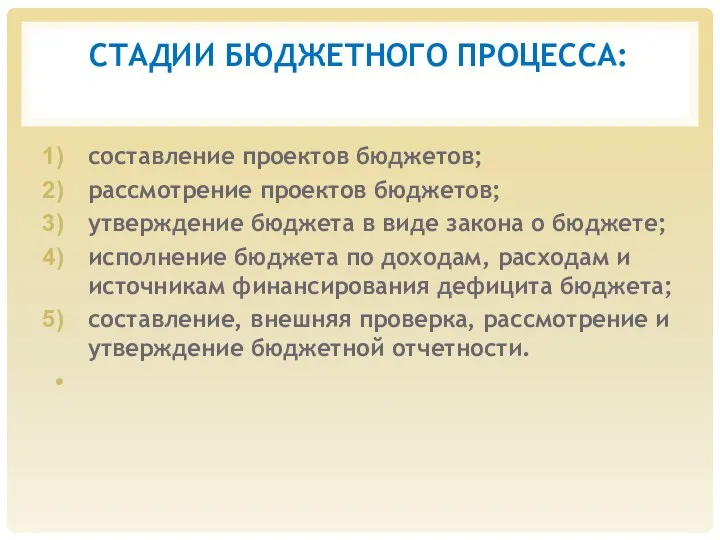

- 32. СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА: составление проектов бюджетов; рассмотрение проектов бюджетов; утверждение бюджета в виде закона о бюджете;

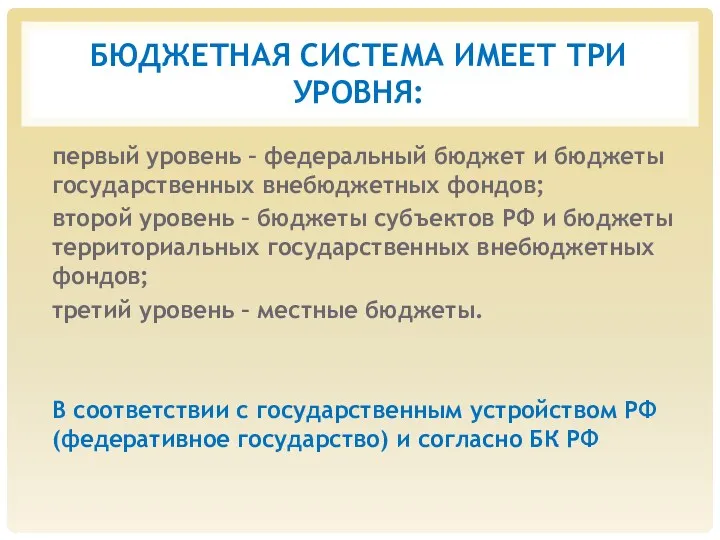

- 33. БЮДЖЕТНАЯ СИСТЕМА ИМЕЕТ ТРИ УРОВНЯ: первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов; второй

- 34. СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА: Все стадии бюджетного процесса обязательны, строго последовательны во времени, цикличны. Существующее понятие бюджетного

- 35. СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА: Продолжительность бюджетного цикла каждого уровня различна. Длительность бюджетного цикла на первом уровне составляет

- 36. Например, работа по федеральному бюджету 2014 г. осуществлялась за три года до того, как 2014 г.

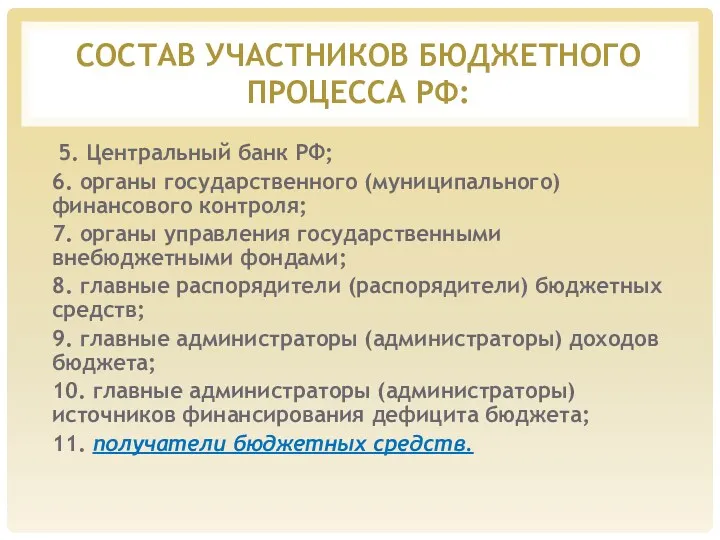

- 37. СОСТАВ УЧАСТНИКОВ БЮДЖЕТНОГО ПРОЦЕССА РФ: БК РФ (ст. 152) определяет следующие группы участников: 1. Президент РФ;

- 38. СОСТАВ УЧАСТНИКОВ БЮДЖЕТНОГО ПРОЦЕССА РФ: 5. Центральный банк РФ; 6. органы государственного (муниципального) финансового контроля; 7.

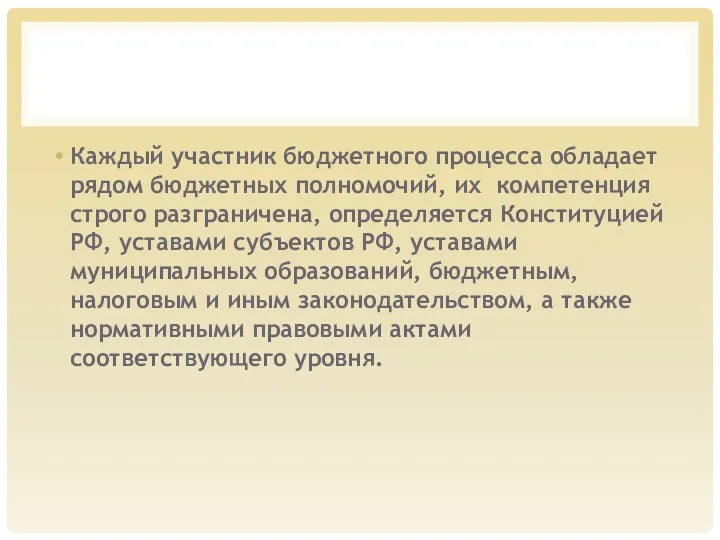

- 39. Каждый участник бюджетного процесса обладает рядом бюджетных полномочий, их компетенция строго разграничена, определяется Конституцией РФ, уставами

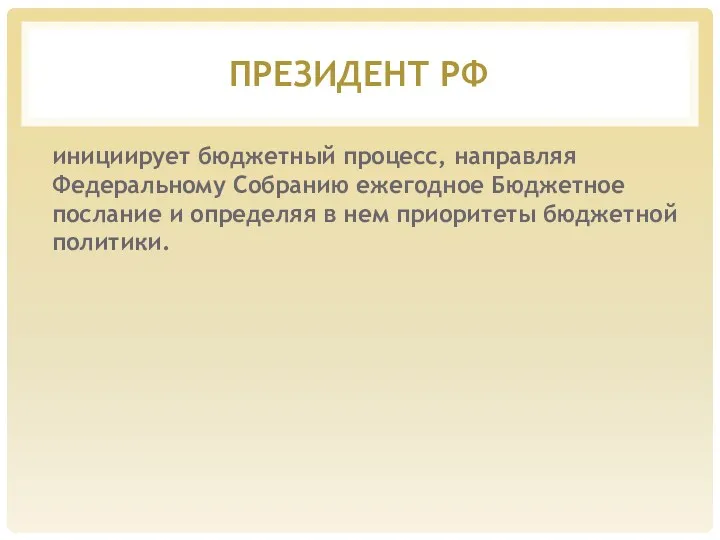

- 40. ПРЕЗИДЕНТ РФ инициирует бюджетный процесс, направляя Федеральному Собранию ежегодное Бюджетное послание и определяя в нем приоритеты

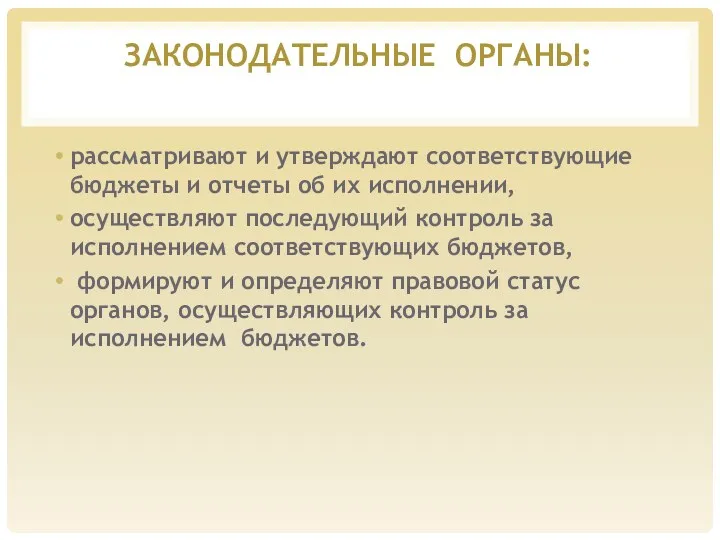

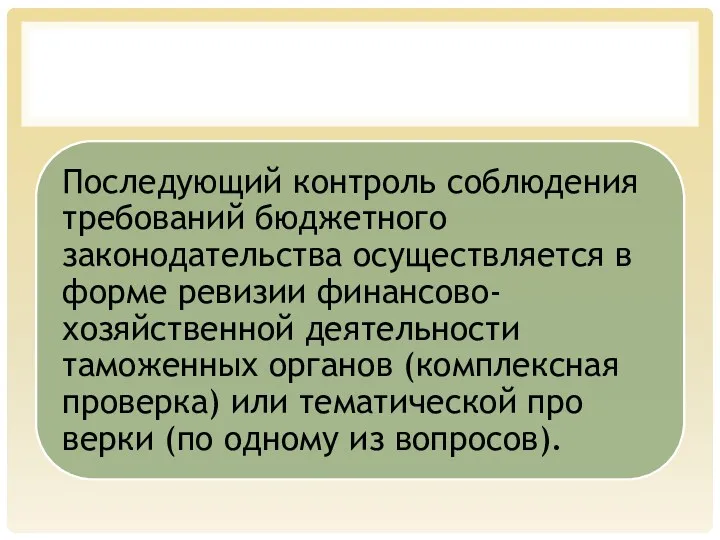

- 41. ЗАКОНОДАТЕЛЬНЫЕ ОРГАНЫ: рассматривают и утверждают соответствующие бюджеты и отчеты об их исполнении, осуществляют последующий контроль за

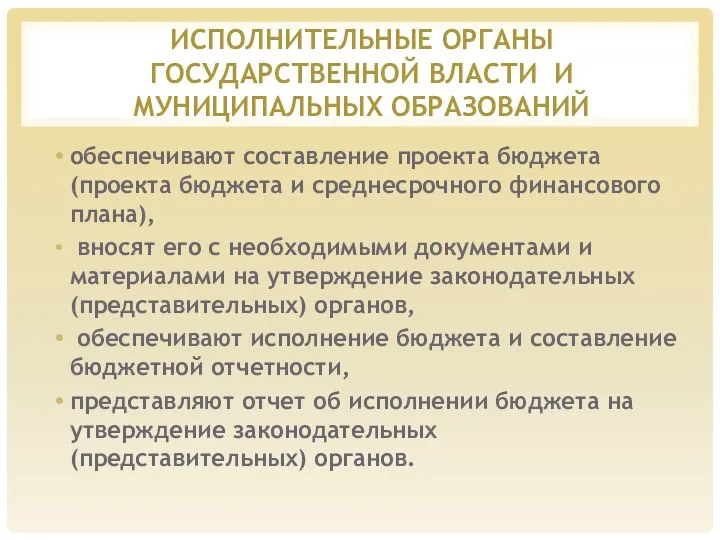

- 42. ИСПОЛНИТЕЛЬНЫЕ ОРГАНЫ ГОСУДАРСТВЕННОЙ ВЛАСТИ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ обеспечивают составление проекта бюджета (проекта бюджета и среднесрочного финансового

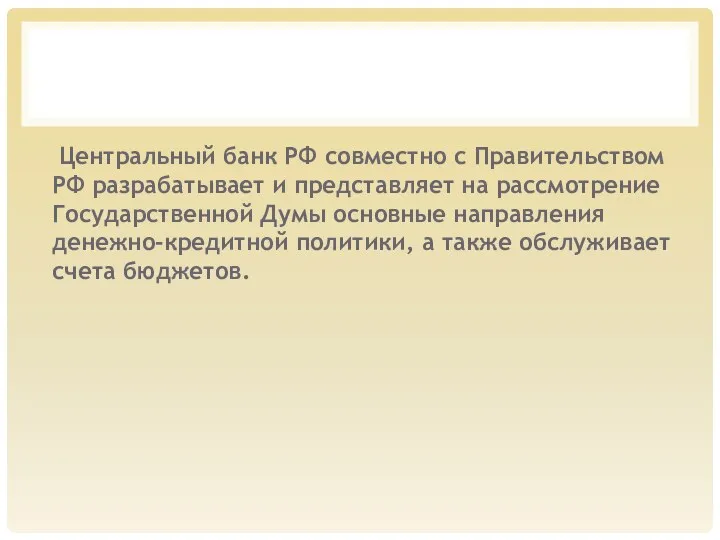

- 43. Центральный банк РФ совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления

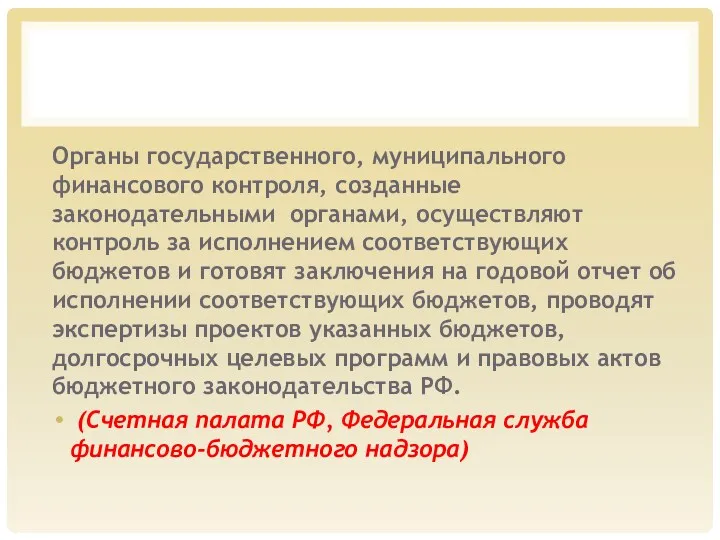

- 44. Органы государственного, муниципального финансового контроля, созданные законодательными органами, осуществляют контроль за исполнением соответствующих бюджетов и готовят

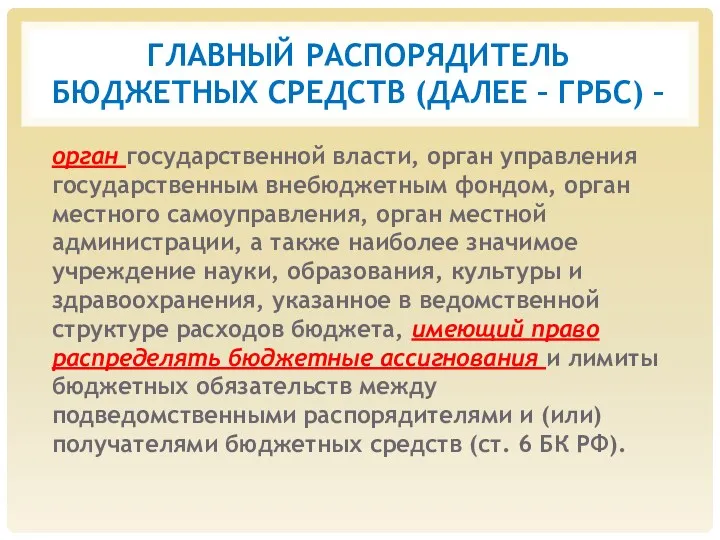

- 45. ГЛАВНЫЙ РАСПОРЯДИТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ (ДАЛЕЕ – ГРБС) – орган государственной власти, орган управления государственным внебюджетным фондом,

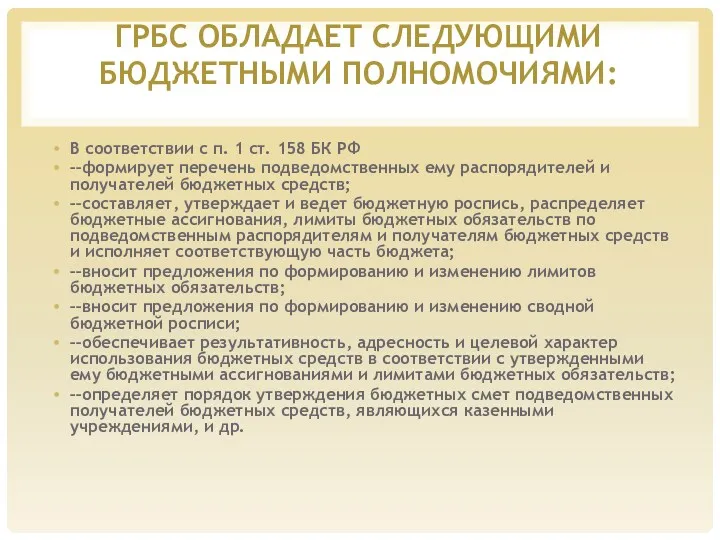

- 46. ГРБС ОБЛАДАЕТ СЛЕДУЮЩИМИ БЮДЖЕТНЫМИ ПОЛНОМОЧИЯМИ: В соответствии с п. 1 ст. 158 БК РФ ––формирует перечень

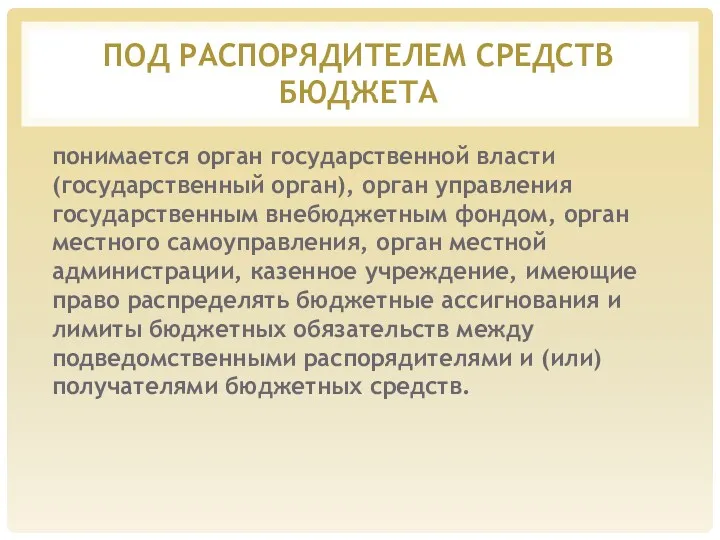

- 47. ПОД РАСПОРЯДИТЕЛЕМ СРЕДСТВ БЮДЖЕТА понимается орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган

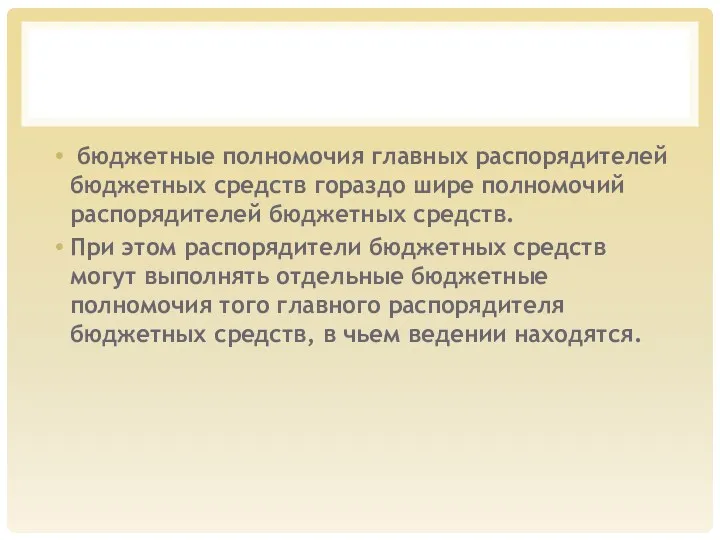

- 48. бюджетные полномочия главных распорядителей бюджетных средств гораздо шире полномочий распорядителей бюджетных средств. При этом распорядители бюджетных

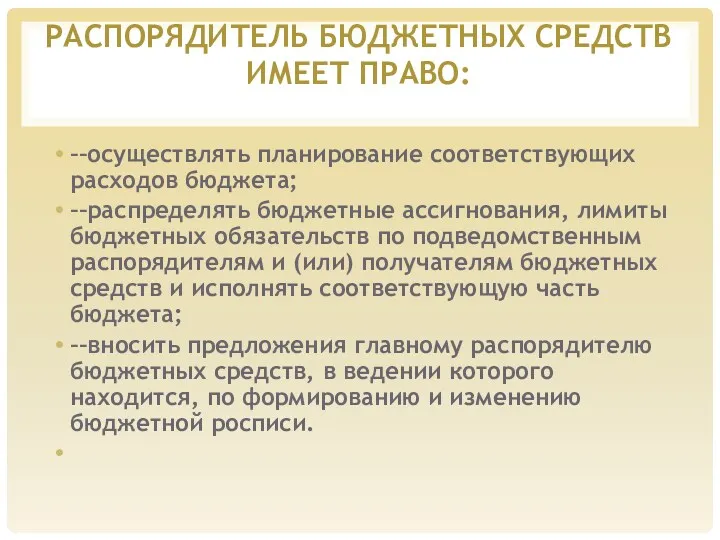

- 49. РАСПОРЯДИТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ ИМЕЕТ ПРАВО: ––осуществлять планирование соответствующих расходов бюджета; ––распределять бюджетные ассигнования, лимиты бюджетных обязательств

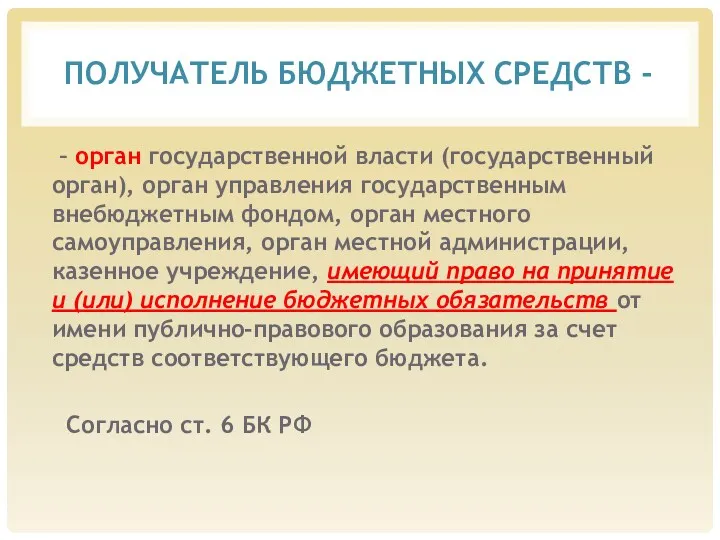

- 50. ПОЛУЧАТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ - – орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган

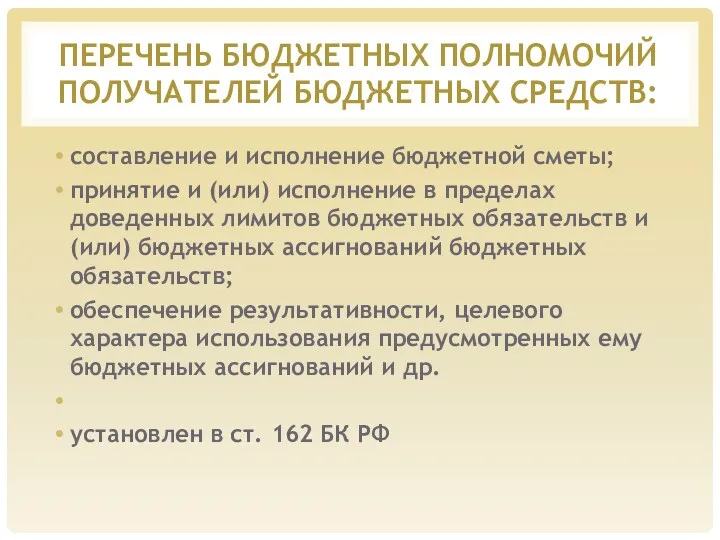

- 51. ПЕРЕЧЕНЬ БЮДЖЕТНЫХ ПОЛНОМОЧИЙ ПОЛУЧАТЕЛЕЙ БЮДЖЕТНЫХ СРЕДСТВ: составление и исполнение бюджетной сметы; принятие и (или) исполнение в

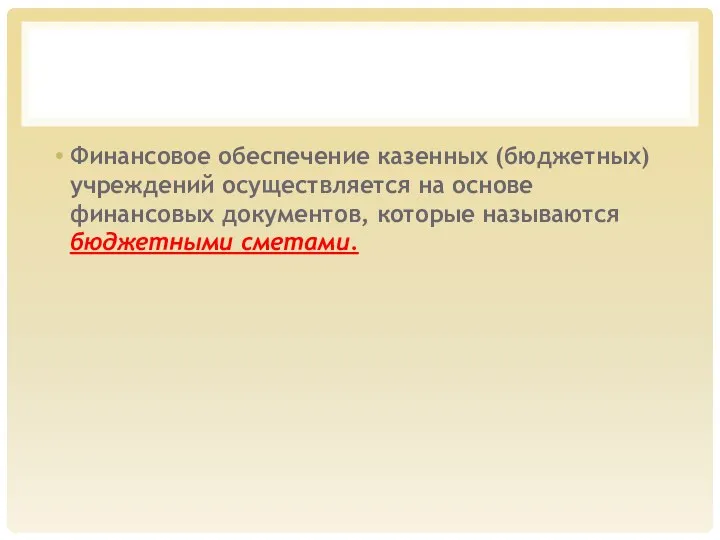

- 52. Финансовое обеспечение казенных (бюджетных) учреждений осуществляется на основе финансовых документов, которые называются бюджетными сметами.

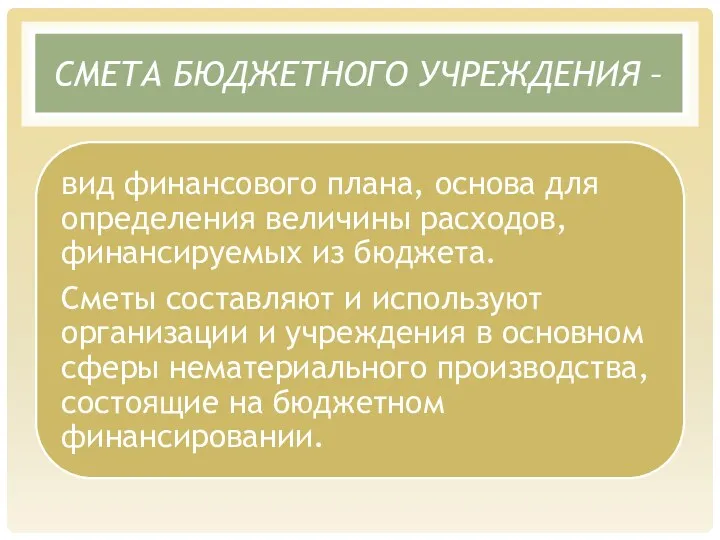

- 53. СМЕТА БЮДЖЕТНОГО УЧРЕЖДЕНИЯ –

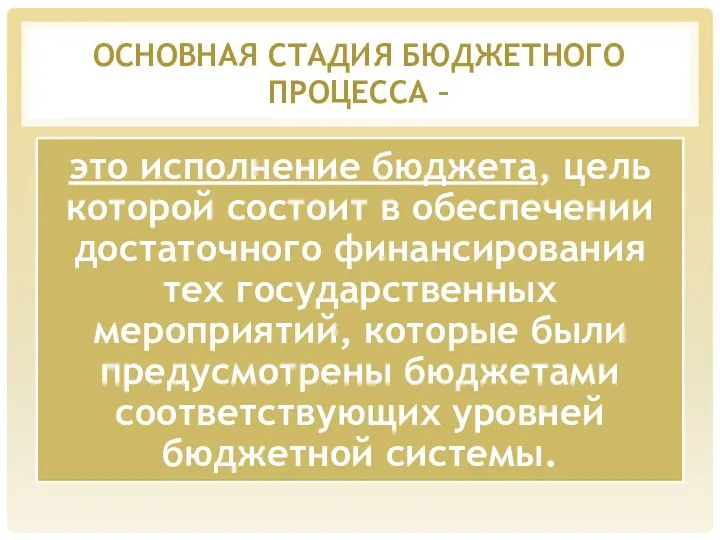

- 56. ОСНОВНАЯ СТАДИЯ БЮДЖЕТНОГО ПРОЦЕССА –

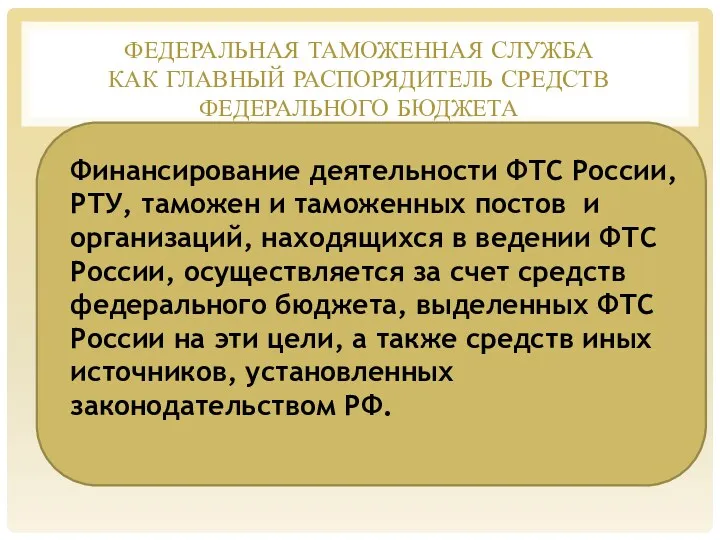

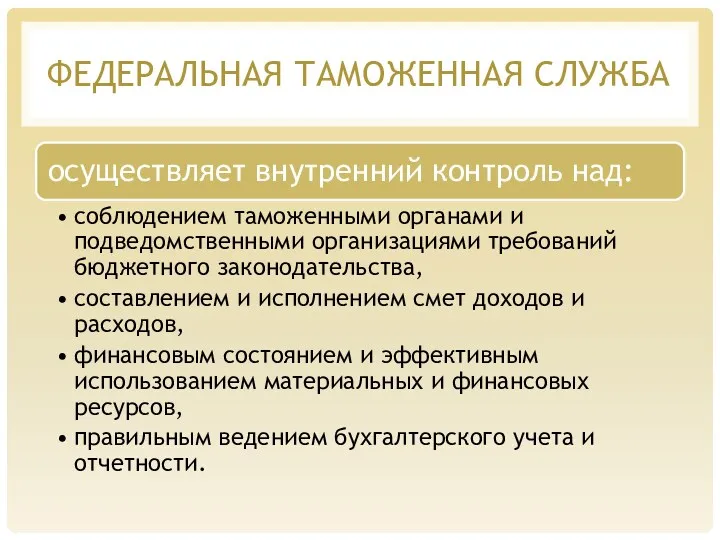

- 59. ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА КАК ГЛАВНЫЙ РАСПОРЯДИТЕЛЬ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА Финансирование деятельности ФТС России, РТУ, таможен и

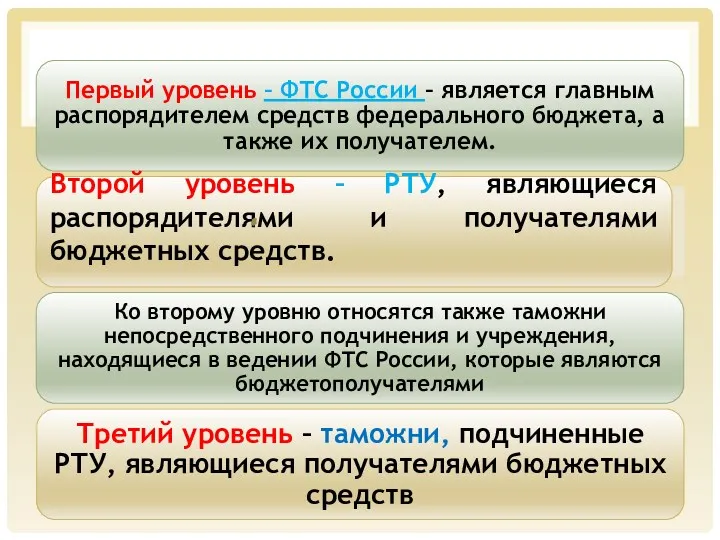

- 60. ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА КАК ГЛАВНЫЙ РАСПОРЯДИТЕЛЬ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА трехуровневая структура управления средствами федерального бюджета в

- 63. функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на финансовое обеспечение деятельности ФТС России, возложены

- 64. ГЛАВНОЕ ФИНАНСОВО-ЭКОНОМИЧЕСКОЕ УПРАВЛЕНИЕ ФТС РФ в пределах своей компетенции по поручению руководителя ФТС России : Осуществляет

- 65. ГЛАВНОЕ ФИНАНСОВО-ЭКОНОМИЧЕСКОЕ УПРАВЛЕНИЕ ФТС РФ 4) Организует работы по совершенствованию финансово-хозяйственной деятельности системы таможенных органов; 5)

- 66. В ЧАСТИ ИСПОЛНЕНИЯ РАСХОДОВ ГФЭУ РЕАЛИЗУЕТ СЛЕДУЮЩИЕ ФУНКЦИИ: формирует и доводит до распорядителей и получателей средств

- 67. В ЧАСТИ ИСПОЛНЕНИЯ РАСХОДОВ ГФЭУ РЕАЛИЗУЕТ СЛЕДУЮЩИЕ ФУНКЦИИ: обеспечивает подготовку финансовых документов и осуществляет финансирование текущих

- 68. В ЧАСТИ ИСПОЛНЕНИЯ РАСХОДОВ ГФЭУ РЕАЛИЗУЕТ СЛЕДУЮЩИЕ ФУНКЦИИ: осуществляет рассмотрение и внесение на утверждение руководству ФТС

- 69. В ЧАСТИ ИСПОЛНЕНИЯ РАСХОДОВ ГФЭУ РЕАЛИЗУЕТ СЛЕДУЮЩИЕ ФУНКЦИИ: осуществляет подготовку сводных отчетов об использовании выделенных бюджетных

- 70. Исполнение расходов ФТС России осуществляется в соответствии с ежегодными приказами ФТС России «Об исполнении бюджетной росписи

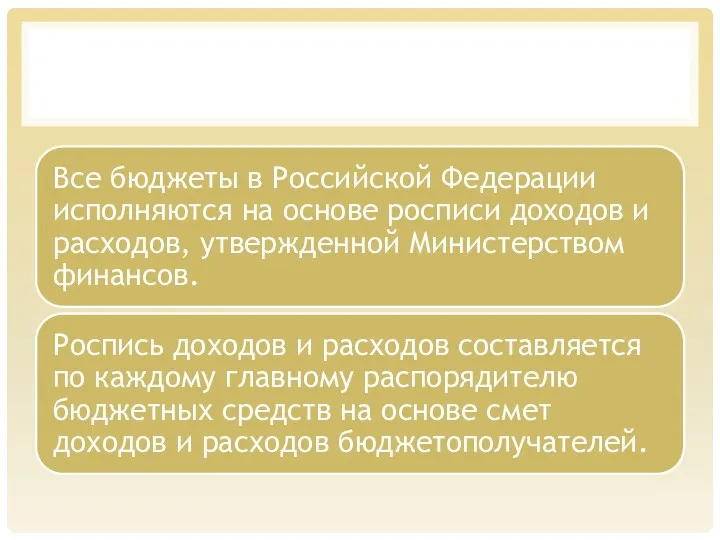

- 71. ГРБС перед началом очередного финансового года доводит до распорядителей и получателей бюджетных средств показатели бюджетной росписи

- 72. ПРОЦЕСС ФИНАНСИРОВАНИЯ ТАМОЖЕННЫХ ОРГАНОВ РЕГУЛИРУЕТСЯ ДОКУМЕНТАМИ:

- 73. ПРОЦЕСС ФИНАНСИРОВАНИЯ ТАМОЖЕННЫХ ОРГАНОВ РЕГУЛИРУЕТСЯ ДОКУМЕНТАМИ:

- 74. ТАКИМ ОБРАЗОМ, финансирование, распределение, изменение и контроль за использованием бюджетных средств таможенных органов представляет собой непрерывный

- 75. ТАКИМ ОБРАЗОМ, На современном этапе финансирование и исполнение бюджетных ассигнований таможенными органами осуществляются в соответствии с

- 76. ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ Процессы финансирования таможенных органов и организации исполнения федерального бюджета по

- 77. ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ На первом этапе получатели бюджетных средств подведомственные ФТС на основании

- 78. ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

- 79. ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

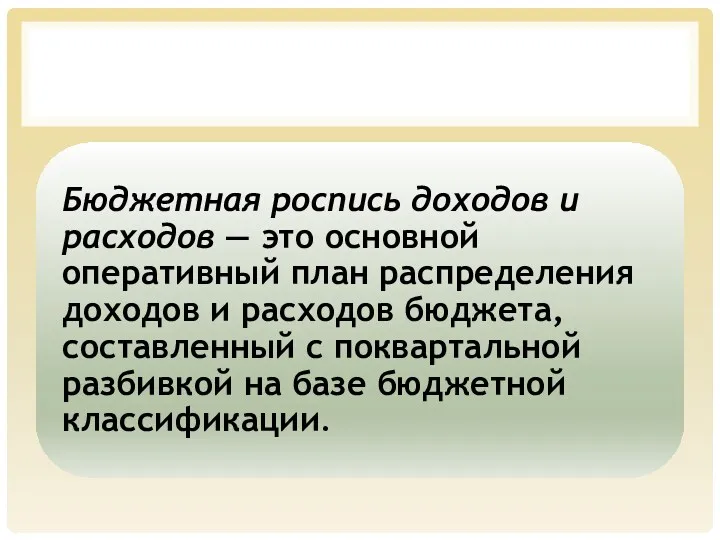

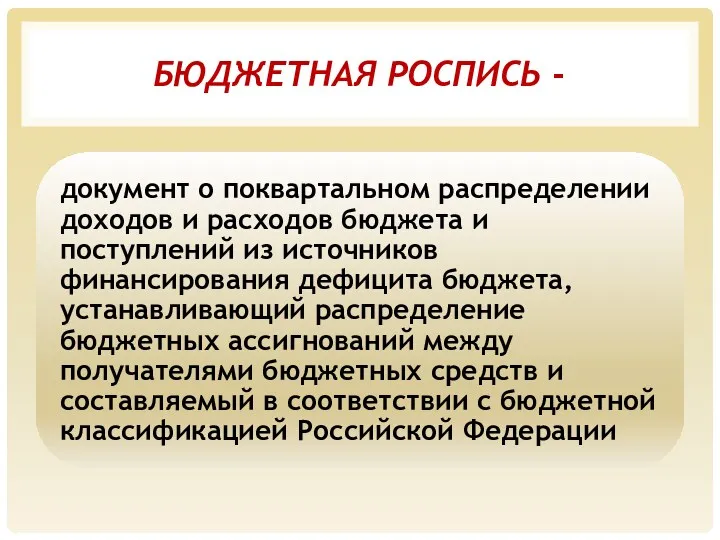

- 80. БЮДЖЕТНАЯ РОСПИСЬ -

- 81. ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ Бюджетная роспись составляется в соответствии с показателями сводной бюджетной росписи

- 82. ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

- 83. ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ ФТС России утверждает показатели бюджетной росписи по определенным кодам классификации

- 84. ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ Получатели бюджетных средств осуществляют дальнейшую детализацию расходов по соответствующим подстатьям

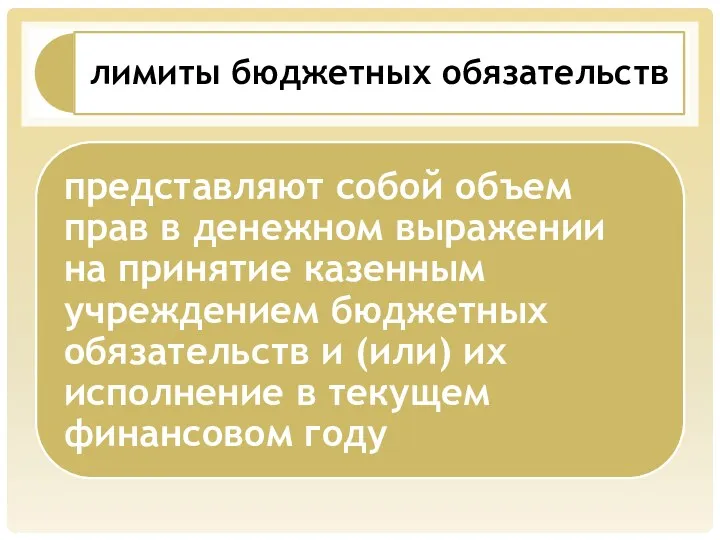

- 85. ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ Эти лимиты доводятся до ФТС России и утверждаются одновременно с

- 86. ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ «Изменения бюджетной росписи и лимитов бюджетных обязательств, приводящие к изменению

- 87. АНАЛИЗ И ФИНАНСОВЫЙ КОНТРОЛЬ Формы и методы контроля Под формой финансового контроля понимают способы конкретного выражения

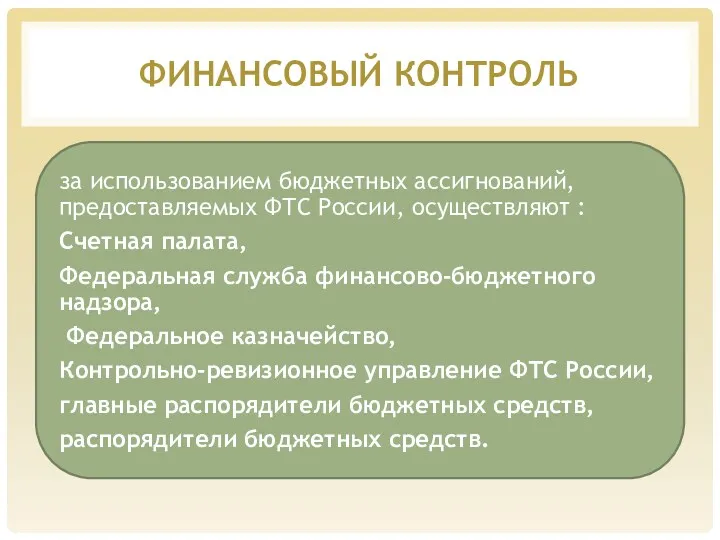

- 88. ФИНАНСОВЫЙ КОНТРОЛЬ

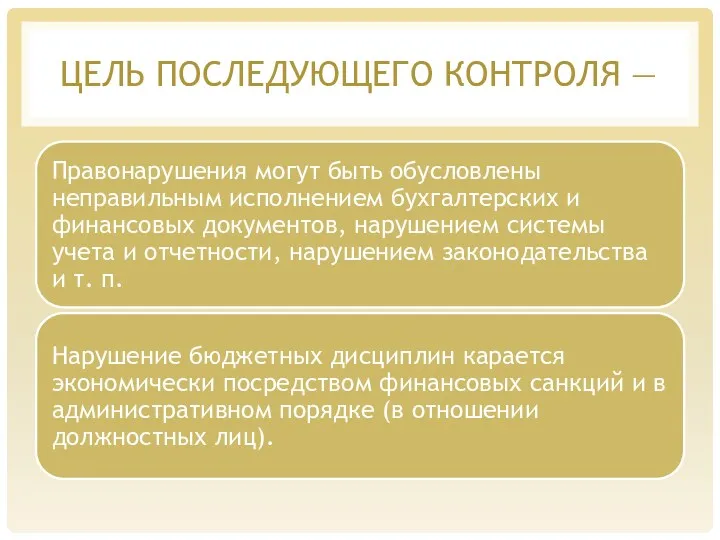

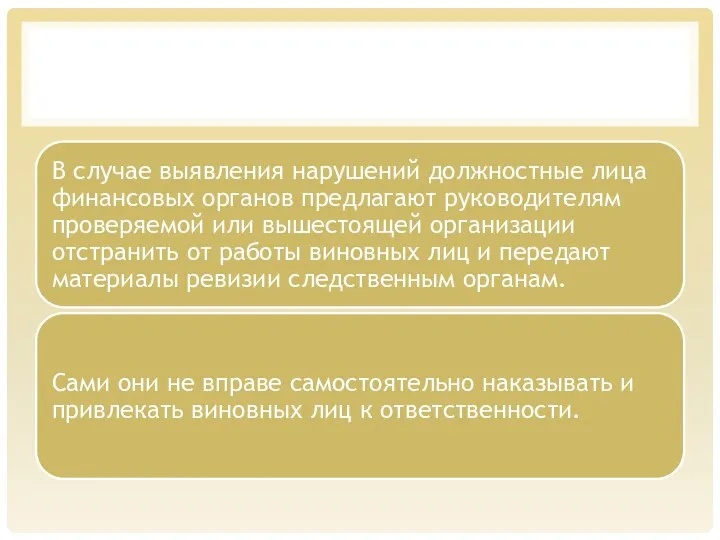

- 89. В случае выявления нарушений бюджетного законодательства к нарушителям применяются со-ответствующие меры. Основания, устанавливающие применение таких мер,

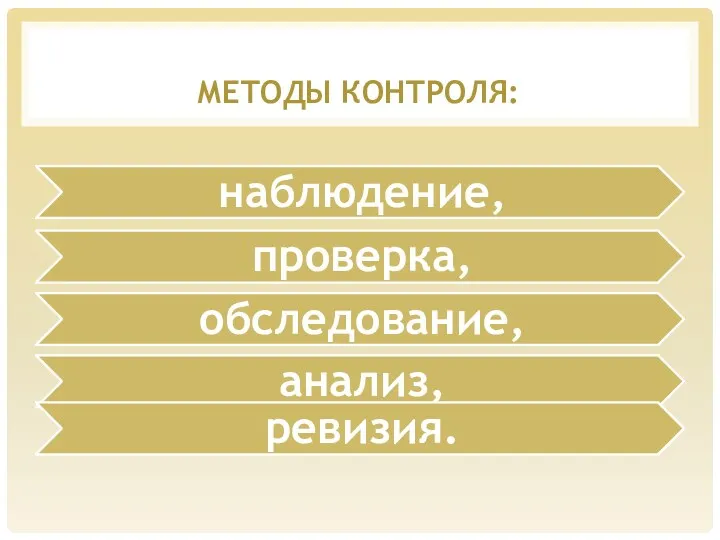

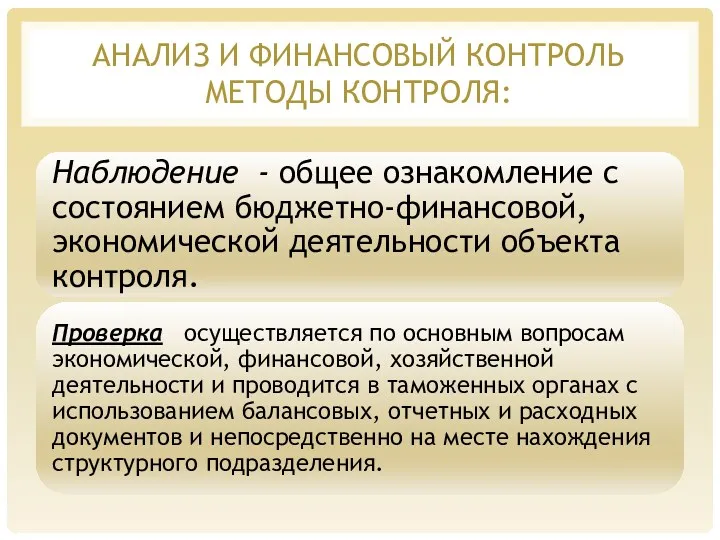

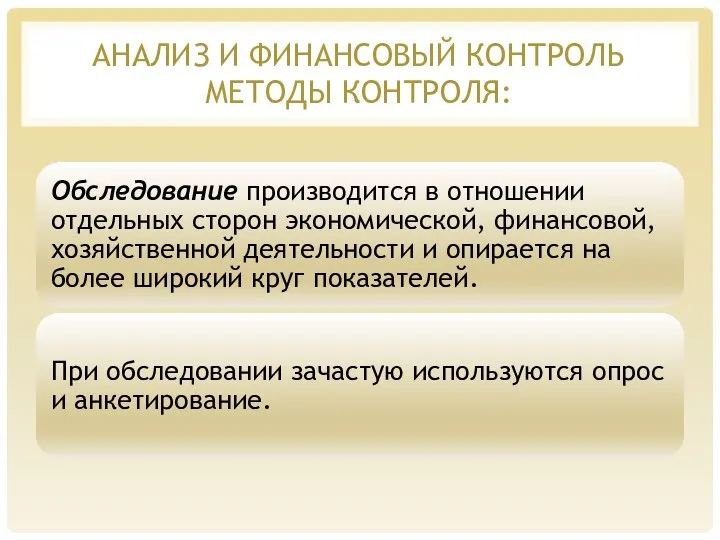

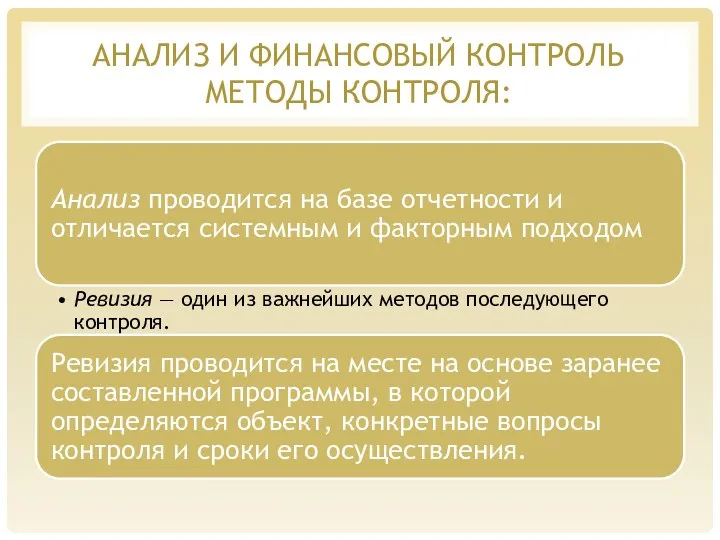

- 90. МЕТОДЫ КОНТРОЛЯ:

- 91. АНАЛИЗ И ФИНАНСОВЫЙ КОНТРОЛЬ МЕТОДЫ КОНТРОЛЯ:

- 92. АНАЛИЗ И ФИНАНСОВЫЙ КОНТРОЛЬ МЕТОДЫ КОНТРОЛЯ:

- 93. АНАЛИЗ И ФИНАНСОВЫЙ КОНТРОЛЬ МЕТОДЫ КОНТРОЛЯ:

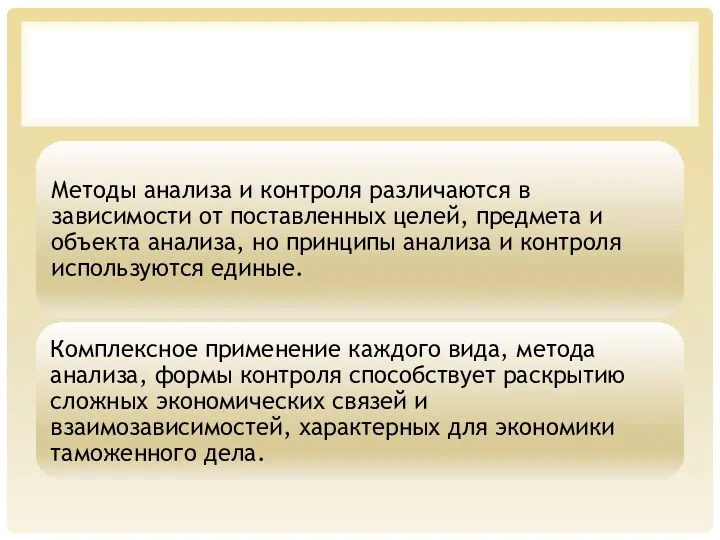

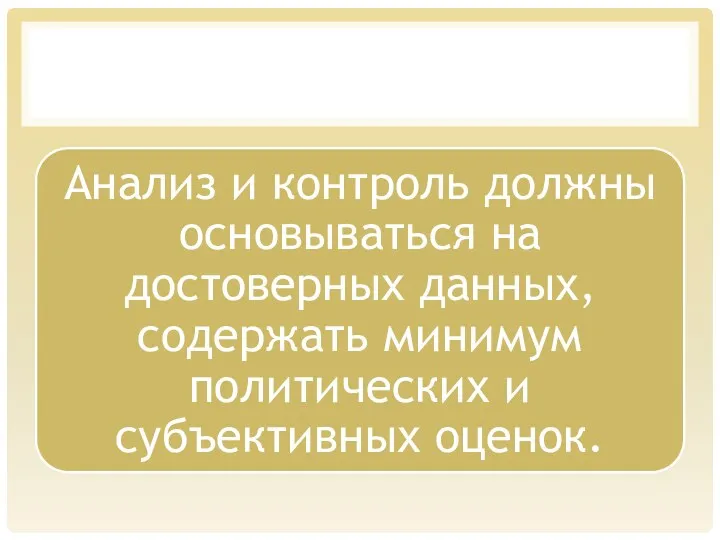

- 95. При проведении анализа и контроля очень важное значение придается информации, ее достоверности и значимости для дальнейшего

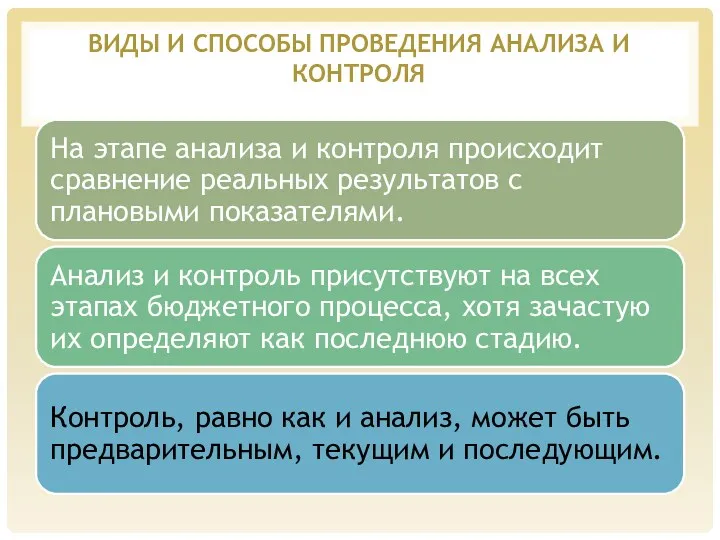

- 96. ВИДЫ И СПОСОБЫ ПРОВЕДЕНИЯ АНАЛИЗА И КОНТРОЛЯ

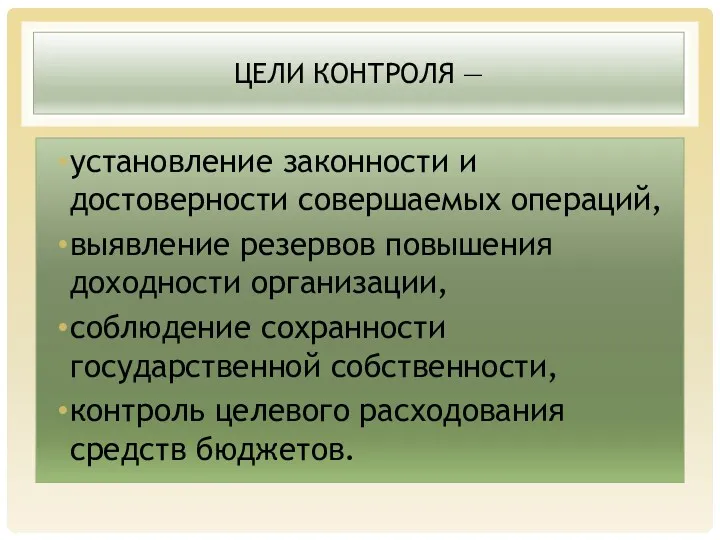

- 97. ЦЕЛИ КОНТРОЛЯ — установление законности и достоверности совершаемых операций, выявление резервов повышения доходности организации, соблюдение сохранности

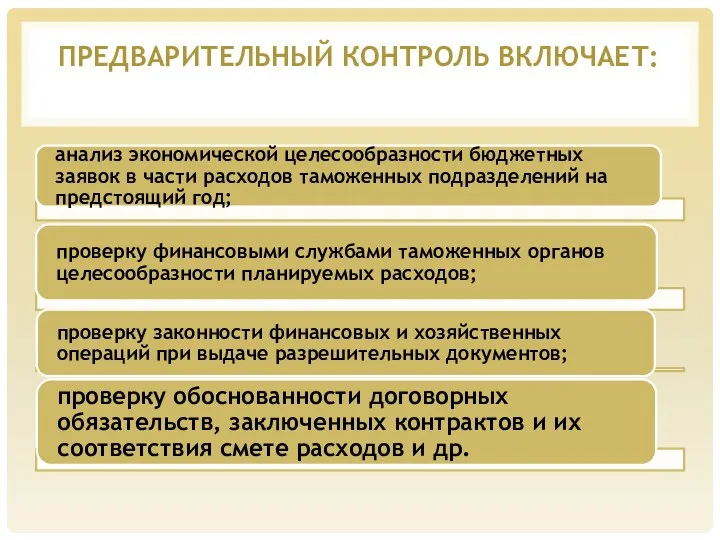

- 98. ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ ВКЛЮЧАЕТ:

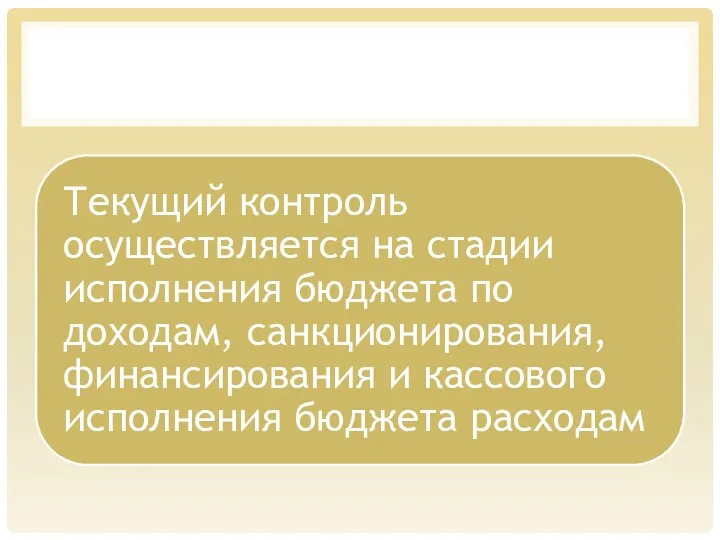

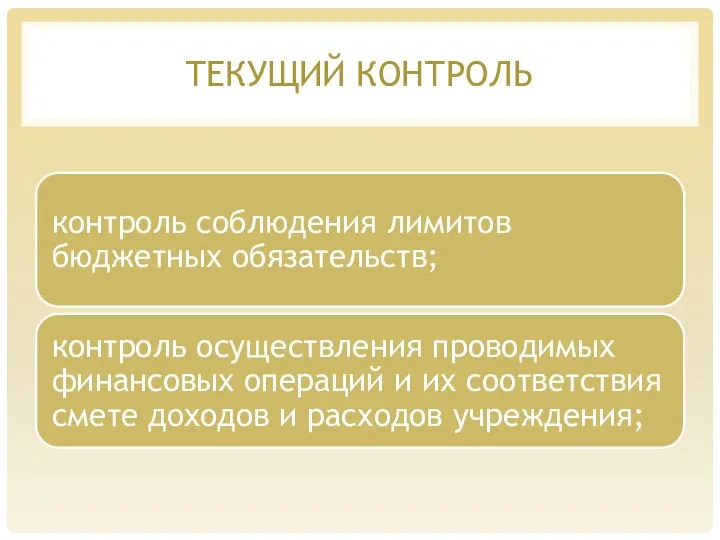

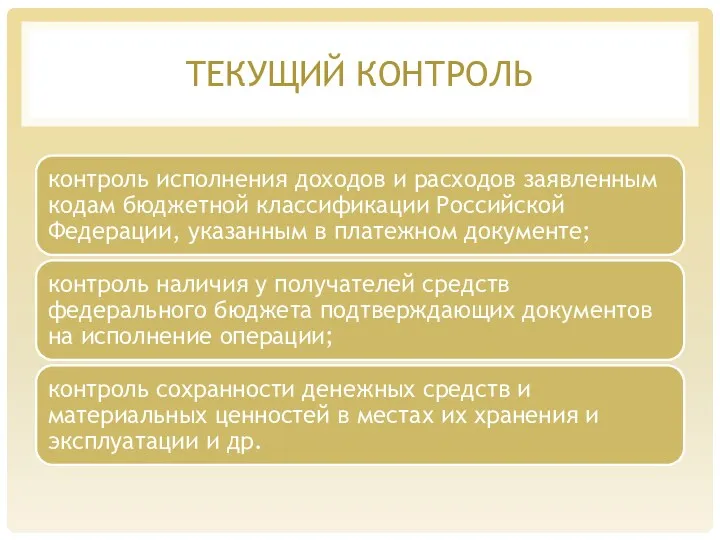

- 100. ТЕКУЩИЙ КОНТРОЛЬ

- 101. ТЕКУЩИЙ КОНТРОЛЬ

- 102. Функции последующего внутреннего контроля возложены на контрольно-ревизионное управление ФТС России и контрольно-ревизионные отделы региональных таможенных управлений.

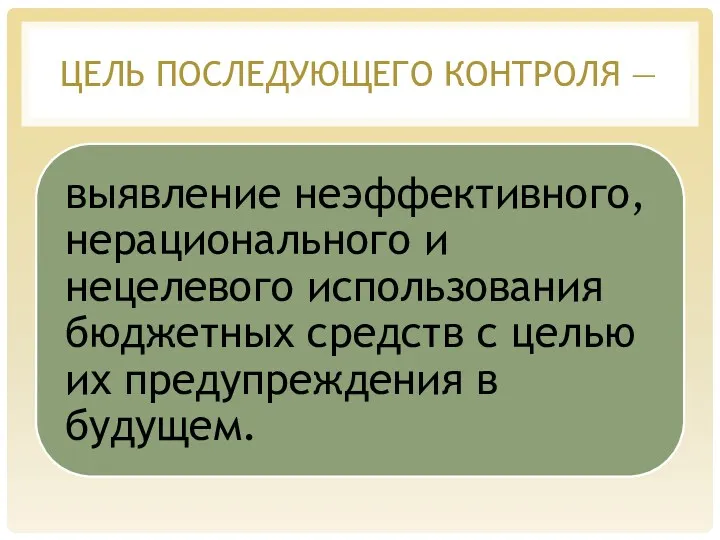

- 104. ЦЕЛЬ ПОСЛЕДУЮЩЕГО КОНТРОЛЯ —

- 105. ЦЕЛЬ ПОСЛЕДУЮЩЕГО КОНТРОЛЯ —

- 107. ПРИНЦИПАМИ АНАЛИЗА И КОНТРОЛЯ ЯВЛЯЮТСЯ:

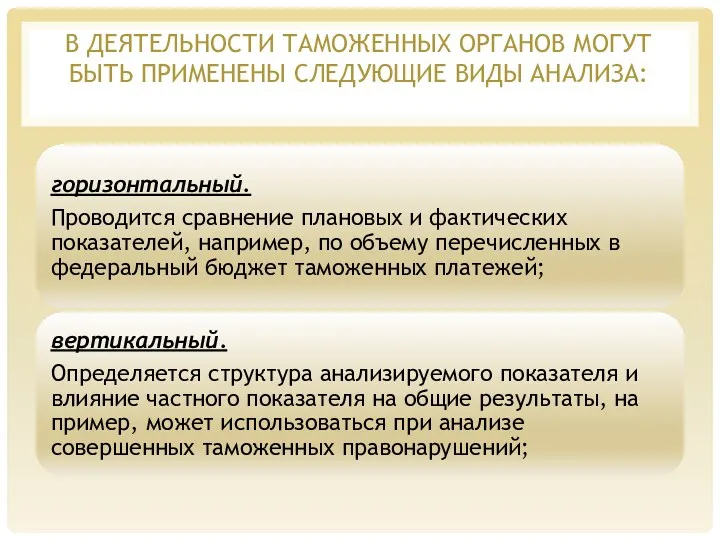

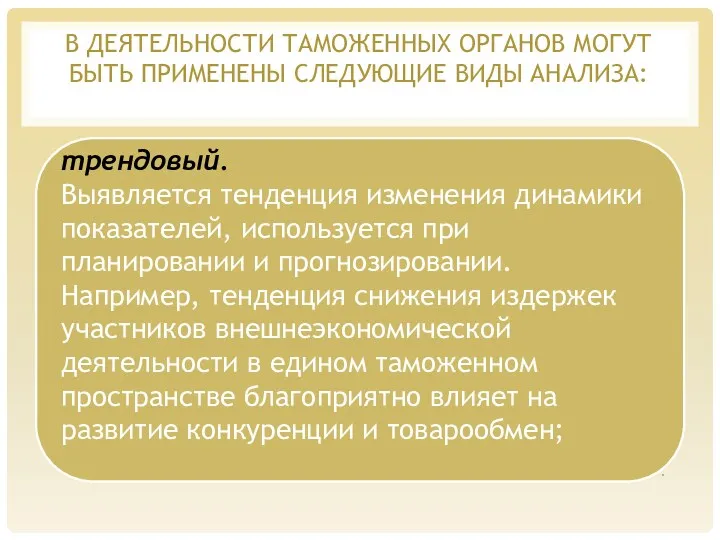

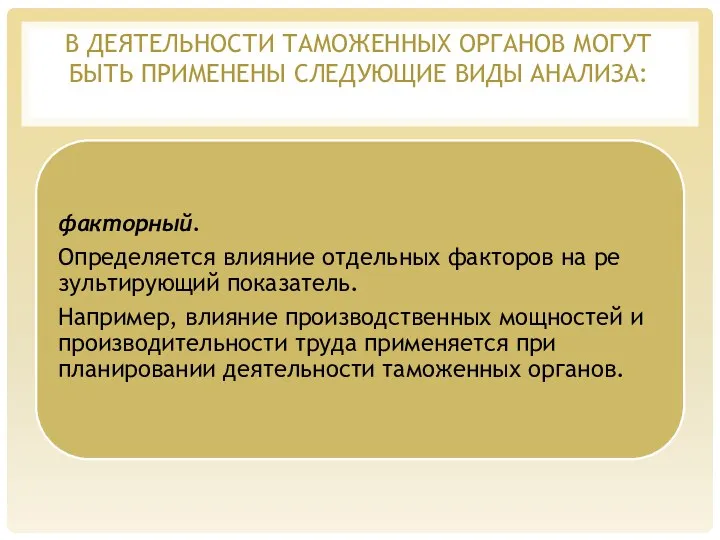

- 108. В ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ МОГУТ БЫТЬ ПРИМЕНЕНЫ СЛЕДУЮЩИЕ ВИДЫ АНАЛИЗА:

- 109. В ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ МОГУТ БЫТЬ ПРИМЕНЕНЫ СЛЕДУЮЩИЕ ВИДЫ АНАЛИЗА:

- 110. В ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ МОГУТ БЫТЬ ПРИМЕНЕНЫ СЛЕДУЮЩИЕ ВИДЫ АНАЛИЗА:

- 111. АНАЛИЗ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭТАПЫ: 3) определение причин отклонений; ■ ; время доставки от границы до внутреннего

- 112. При анализе могут быть использованы и эвристические методы, например: поиск альтернатив (морфологический разбор ситуации, ответ на

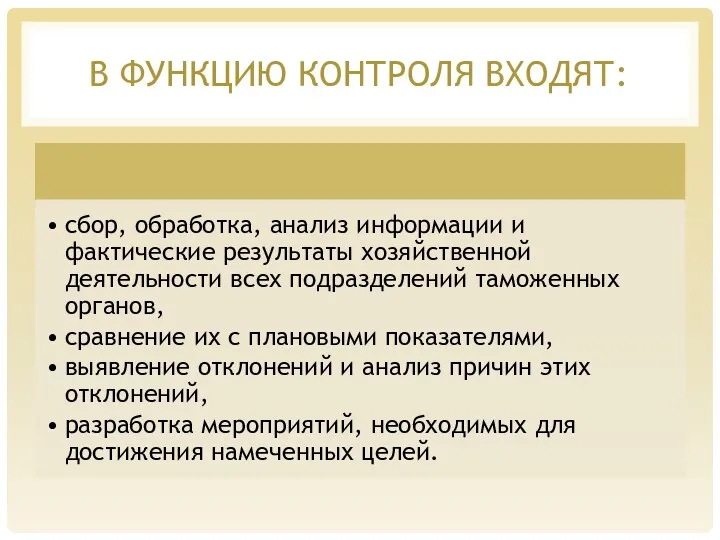

- 116. В ФУНКЦИЮ КОНТРОЛЯ ВХОДЯТ:

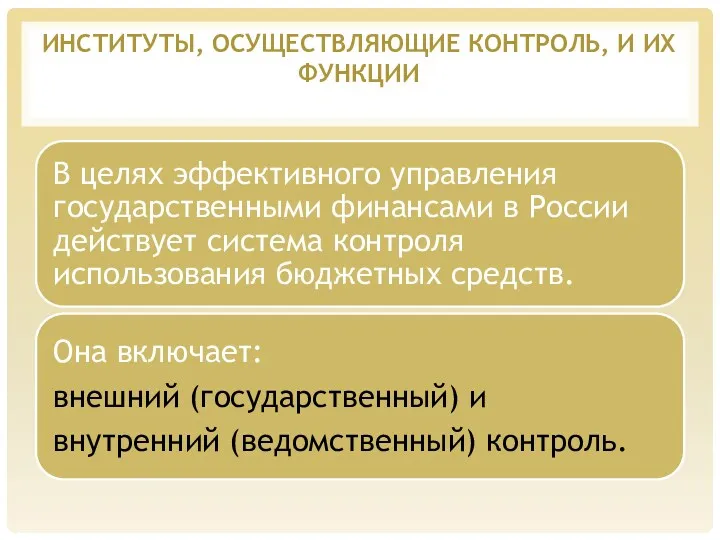

- 118. ИНСТИТУТЫ, ОСУЩЕСТВЛЯЮЩИЕ КОНТРОЛЬ, И ИХ ФУНКЦИИ

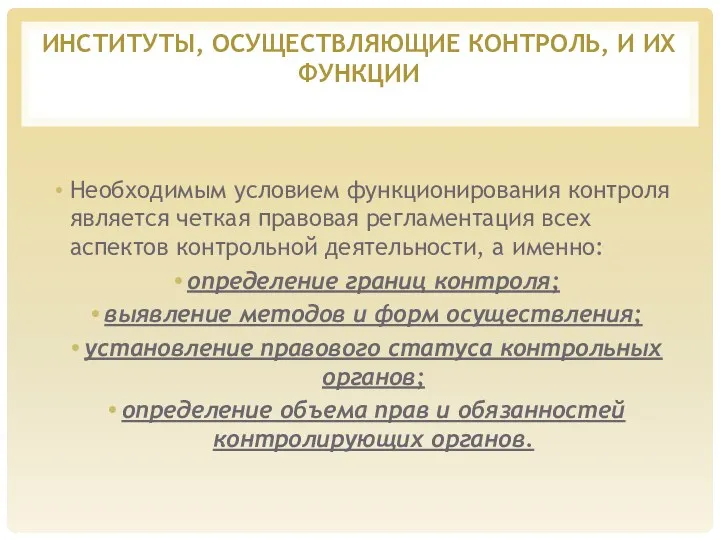

- 119. ИНСТИТУТЫ, ОСУЩЕСТВЛЯЮЩИЕ КОНТРОЛЬ, И ИХ ФУНКЦИИ Необходимым условием функционирования контроля является четкая правовая регламентация всех аспектов

- 120. ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

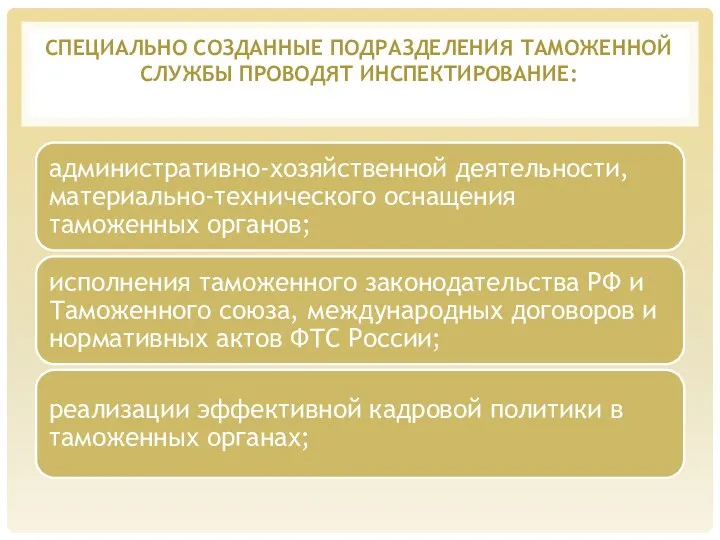

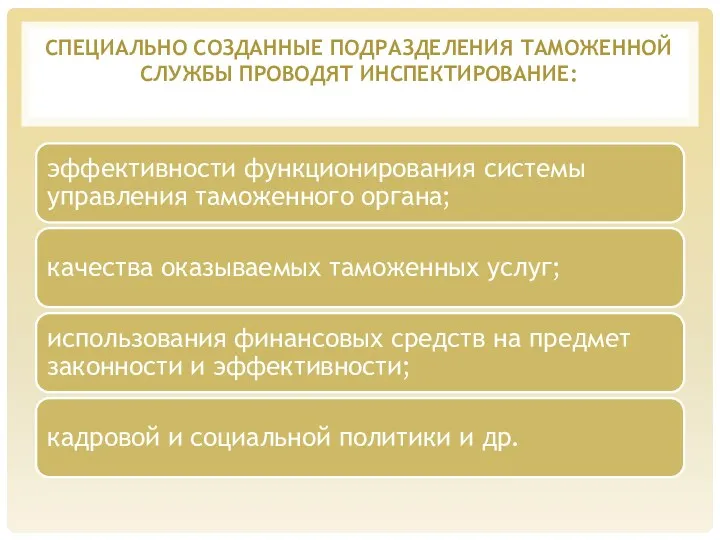

- 121. СПЕЦИАЛЬНО СОЗДАННЫЕ ПОДРАЗДЕЛЕНИЯ ТАМОЖЕННОЙ СЛУЖБЫ ПРОВОДЯТ ИНСПЕКТИРОВАНИЕ:

- 122. СПЕЦИАЛЬНО СОЗДАННЫЕ ПОДРАЗДЕЛЕНИЯ ТАМОЖЕННОЙ СЛУЖБЫ ПРОВОДЯТ ИНСПЕКТИРОВАНИЕ:

- 123. Инспекторская проверка позволяет определить соответствие деятельности таможенного органа целям, задачам и функциям, возложенным на него действующими

- 125. Результаты внутреннего контроля должны быть обобщены в отчете и сгруппированы по видам финансовых нарушений: нецелевое, неэффективное,

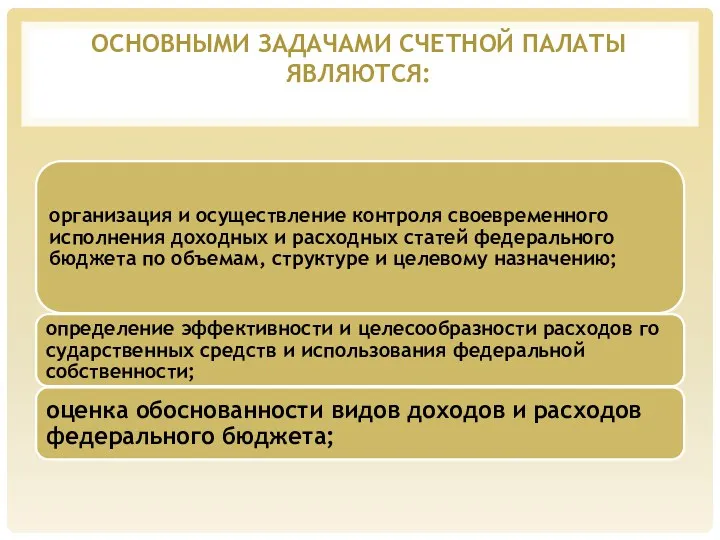

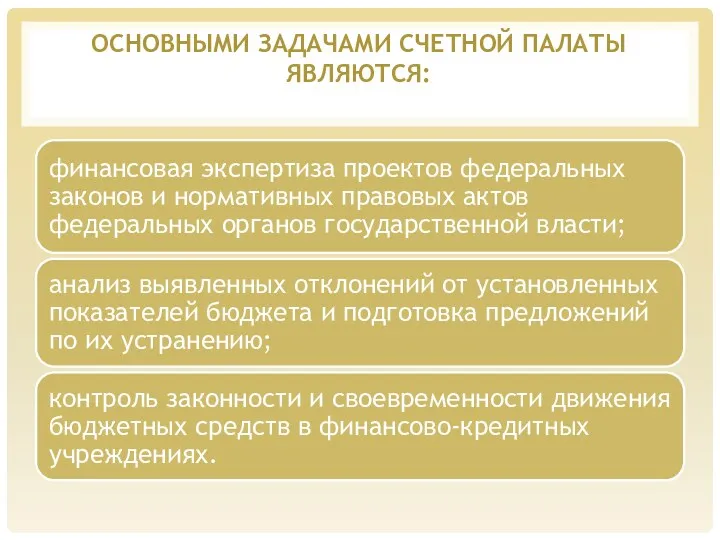

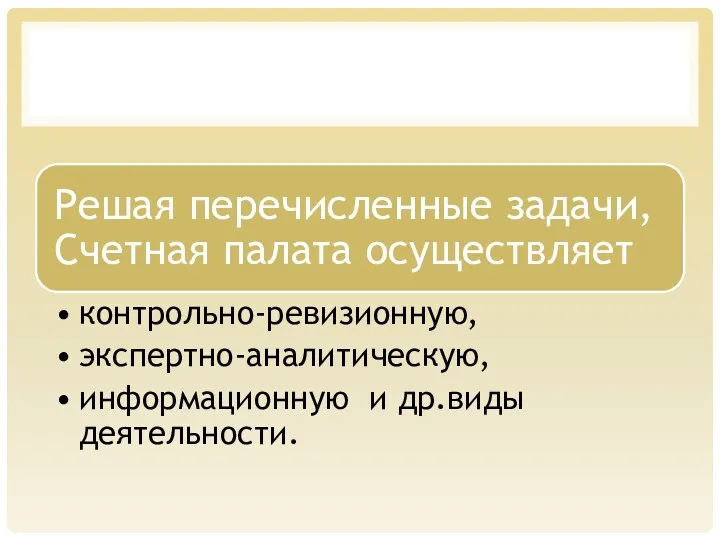

- 128. ОСНОВНЫМИ ЗАДАЧАМИ СЧЕТНОЙ ПАЛАТЫ ЯВЛЯЮТСЯ:

- 129. ОСНОВНЫМИ ЗАДАЧАМИ СЧЕТНОЙ ПАЛАТЫ ЯВЛЯЮТСЯ:

- 131. МИНИСТЕРСТВО ФИНАНСОВ РФ. занимает особое место в системе общегосударственного финансового контроля.

- 132. МИНИСТЕРСТВО ФИНАНСОВ РФ

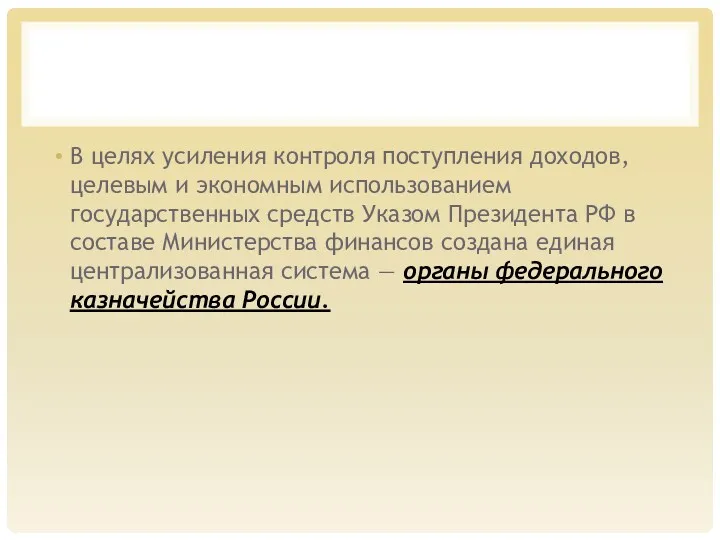

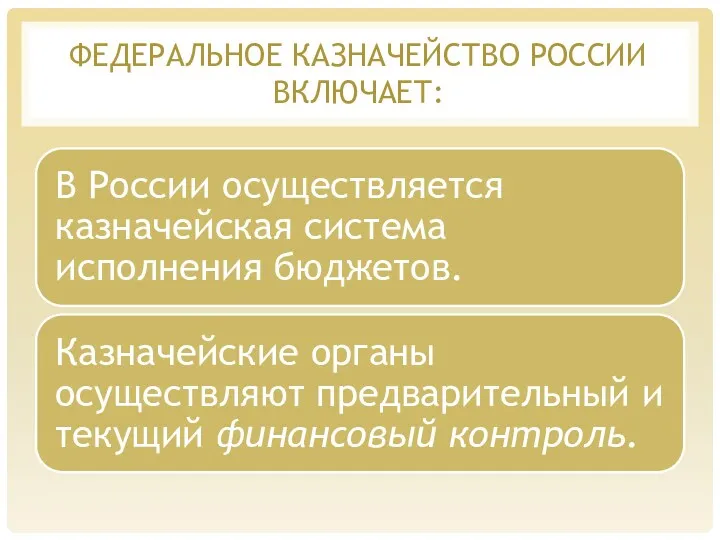

- 134. В целях усиления контроля поступления доходов, целевым и экономным использованием государственных средств Указом Президента РФ в

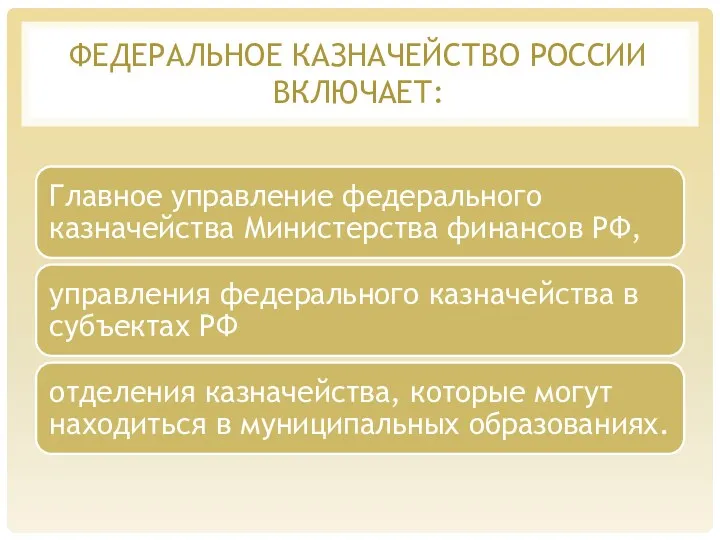

- 135. ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО РОССИИ ВКЛЮЧАЕТ:

- 136. ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО РОССИИ ВКЛЮЧАЕТ:

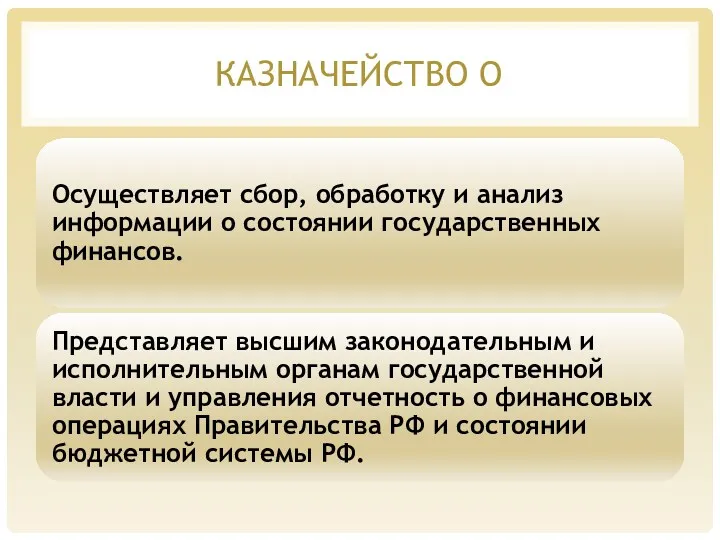

- 137. КАЗНАЧЕЙСТВО О

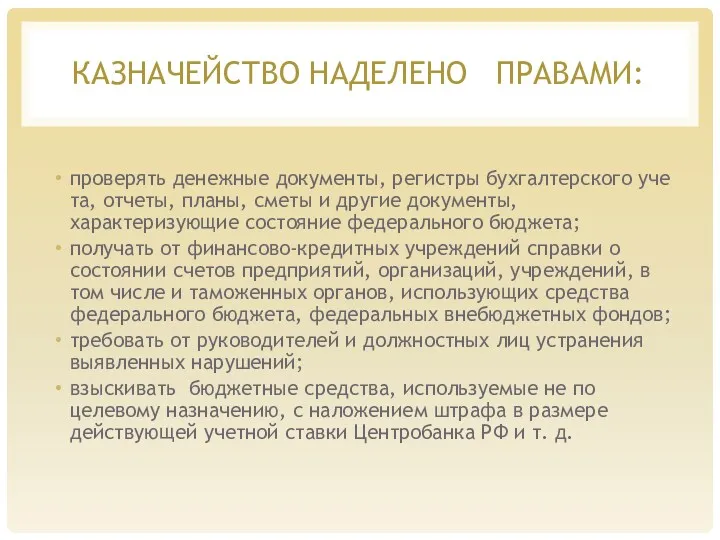

- 138. КАЗНАЧЕЙСТВО НАДЕЛЕНО ПРАВАМИ: проверять денежные документы, регистры бухгалтерского учета, отчеты, планы, сметы и другие документы, характеризующие

- 139. Казначейские ревизии могут проводиться в министерствах, ведомствах, предприятиях, учреждениях, организациях, в банках и иных финансово-кредитных учреждениях.

- 141. Федеральная налоговая служба России осуществляет налоговый контроль, Федеральная таможенная служба — контроль за поступлением таможенных платежей.

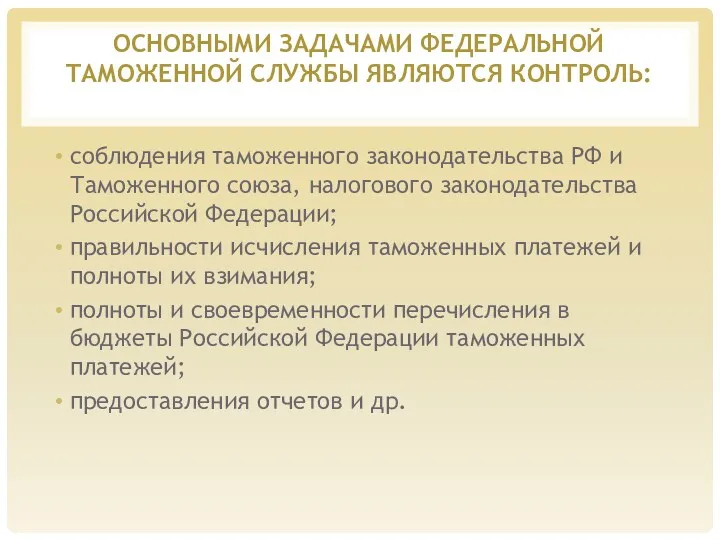

- 142. ОСНОВНЫМИ ЗАДАЧАМИ ФЕДЕРАЛЬНОЙ ТАМОЖЕННОЙ СЛУЖБЫ ЯВЛЯЮТСЯ КОНТРОЛЬ: соблюдения таможенного законодательства РФ и Таможенного союза, налогового законодательства

- 143. Результаты проверок таможенные и налоговые органы оформляют актами, где отражаются факты нарушения и даются указания об

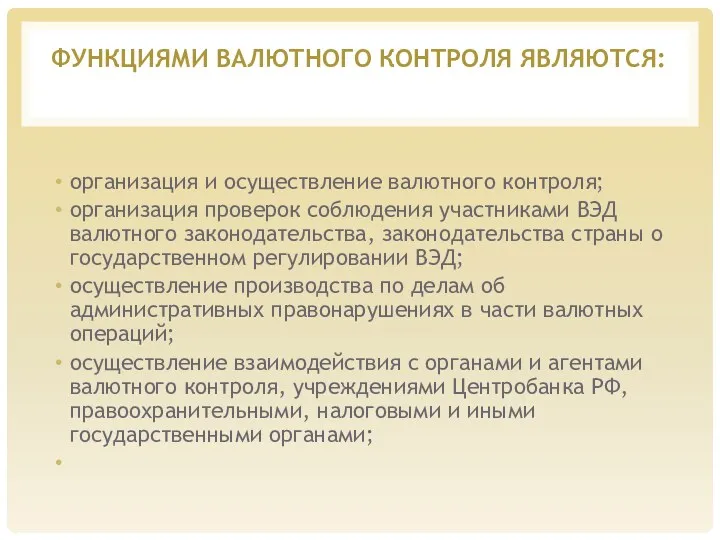

- 147. ФУНКЦИЯМИ ВАЛЮТНОГО КОНТРОЛЯ ЯВЛЯЮТСЯ: организация и осуществление валютного контроля; организация проверок соблюдения участниками ВЭД валютного законодательства,

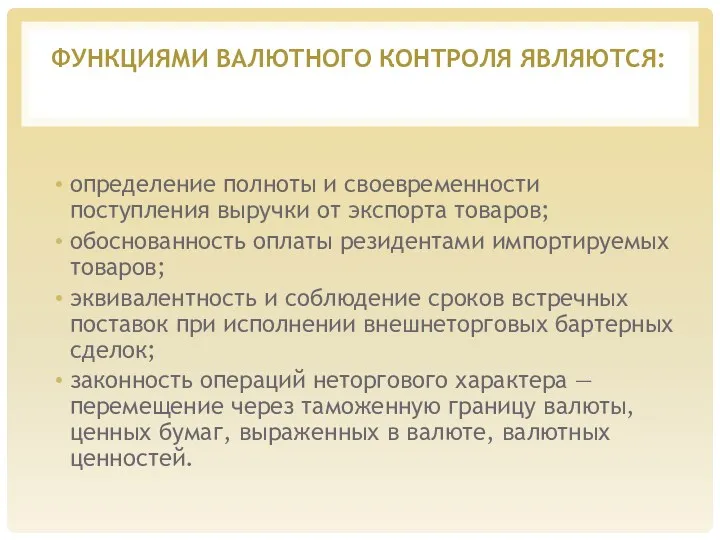

- 148. ФУНКЦИЯМИ ВАЛЮТНОГО КОНТРОЛЯ ЯВЛЯЮТСЯ: определение полноты и своевременности поступления выручки от экспорта товаров; обоснованность оплаты резидентами

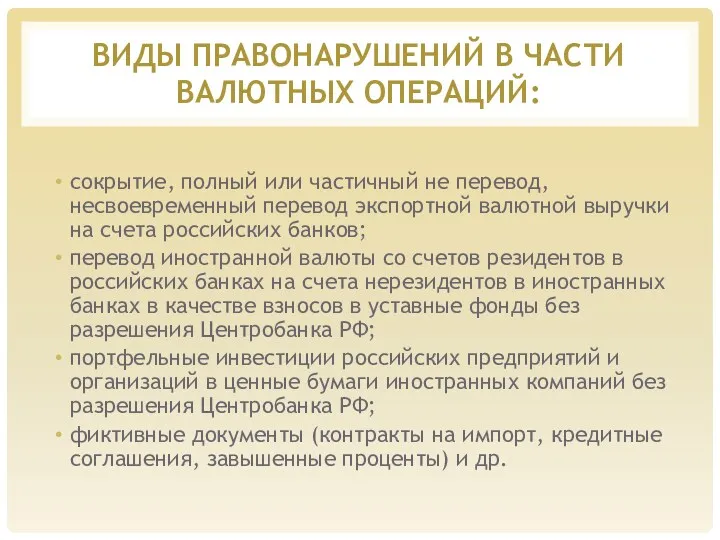

- 149. ВИДЫ ПРАВОНАРУШЕНИЙ В ЧАСТИ ВАЛЮТНЫХ ОПЕРАЦИЙ: сокрытие, полный или частичный не перевод, несвоевременный перевод экспортной валютной

- 151. Скачать презентацию

Для выполнения функций ТО несут определенные расходы, обусловленные различными обязательствами и

Для выполнения функций ТО несут определенные расходы, обусловленные различными обязательствами и

Классификация расходов ТО соответствует принятой классификации расходов государственного бюджета.

ГРУППЫ

СТАТЬИ

ПОДСТАТЬИ

Всем присвоены цифровые

Классификация расходов ТО соответствует принятой классификации расходов государственного бюджета.

ГРУППЫ

СТАТЬИ

ПОДСТАТЬИ

Всем присвоены цифровые

ГРУППЫ ОПЕРАЦИЙ ПО РАСХОДАМ ТО:

- расходы,

- поступление нефинансовых активов,

- выбытие нефинансовых

ГРУППЫ ОПЕРАЦИЙ ПО РАСХОДАМ ТО:

- расходы,

- поступление нефинансовых активов,

- выбытие нефинансовых

РАСХОДЫ:

Оплата труда

Начисление на оплату труда.

Оплата работ, услуг,

Обслуживание гос. долга,

Безвозмездное перечисление организациям,

Безвозмездное

РАСХОДЫ:

Оплата труда

Начисление на оплату труда.

Оплата работ, услуг,

Обслуживание гос. долга,

Безвозмездное перечисление организациям,

Безвозмездное

ПОСТУПЛЕНИЕ НЕФИНАНСОВЫХ АКТИВОВ:

Расходы , приводящие к увеличению стоимости :

основных средств,

нематериальных

ПОСТУПЛЕНИЕ НЕФИНАНСОВЫХ АКТИВОВ:

Расходы , приводящие к увеличению стоимости :

основных средств,

нематериальных

ВЫБЫТИЕ НЕФИНАНСОВЫХ АКТИВОВ

Уменьшение стоимости (передача другим организациям, износ)

ВЫБЫТИЕ НЕФИНАНСОВЫХ АКТИВОВ

Уменьшение стоимости (передача другим организациям, износ)

ПОСТУПЛЕНИЕ /ВЫБЫТИЕ ФИНАНСОВЫХ АКТИВОВ

Поступление/выбытие средств со счетов бюджета;

Увеличение/уменьшение задолженности по

ПОСТУПЛЕНИЕ /ВЫБЫТИЕ ФИНАНСОВЫХ АКТИВОВ

Поступление/выбытие средств со счетов бюджета;

Увеличение/уменьшение задолженности по

УВЕЛИЧЕНИЕ/ УМЕНЬШЕНИЕ ОБЯЗАТЕЛЬСТВ:

Рост/снижение задолженностей по гос. долгу, прочей кредиторской задолженности

УВЕЛИЧЕНИЕ/ УМЕНЬШЕНИЕ ОБЯЗАТЕЛЬСТВ:

Рост/снижение задолженностей по гос. долгу, прочей кредиторской задолженности

СТАТЬЯ 201 ОПЛАТА ТРУДА И НАЧИСЛЕНИЕ НА ВЫПЛАТЫ ПО ОПЛАТЕ

СТАТЬЯ 201 ОПЛАТА ТРУДА И НАЧИСЛЕНИЕ НА ВЫПЛАТЫ ПО ОПЛАТЕ

СТАТЬЯ 201 ОПЛАТА ТРУДА И НАЧИСЛЕНИЕ НА ВЫПЛАТЫ ПО ОПЛАТЕ ТРУДА:

Подстатья

СТАТЬЯ 201 ОПЛАТА ТРУДА И НАЧИСЛЕНИЕ НА ВЫПЛАТЫ ПО ОПЛАТЕ ТРУДА:

Подстатья

СТАТЬЯ 201 ОПЛАТА ТРУДА И НАЧИСЛЕНИЕ НА ВЫПЛАТЫ ПО ОПЛАТЕ ТРУДА:

Подстатья

СТАТЬЯ 201 ОПЛАТА ТРУДА И НАЧИСЛЕНИЕ НА ВЫПЛАТЫ ПО ОПЛАТЕ ТРУДА:

Подстатья

СТАТЬЯ 220 ОПЛАТА РАБОТ, УСЛУГ:

Подстатья 221 Услуги связи:

Пересылка отправлений , марки,

СТАТЬЯ 220 ОПЛАТА РАБОТ, УСЛУГ:

Подстатья 221 Услуги связи:

Пересылка отправлений , марки,

СТАТЬЯ 220 ОПЛАТА РАБОТ, УСЛУГ:

Подстатья 222 Транспортные услуги:

Транспортировка грузов всеми видами

СТАТЬЯ 220 ОПЛАТА РАБОТ, УСЛУГ:

Подстатья 222 Транспортные услуги:

Транспортировка грузов всеми видами

СТАТЬЯ 220 ОПЛАТА РАБОТ, УСЛУГ:

Подстатья 223 Коммунальные услуги

Подстатья 225 Работы, услуги

СТАТЬЯ 220 ОПЛАТА РАБОТ, УСЛУГ:

Подстатья 223 Коммунальные услуги

Подстатья 225 Работы, услуги

СТАТЬЯ 220 ОПЛАТА РАБОТ, УСЛУГ:

Подстатья 226 ПРОЧИЕ работы, услуги:

Научно-исследовательские и опытно-конструкторские

СТАТЬЯ 220 ОПЛАТА РАБОТ, УСЛУГ:

Подстатья 226 ПРОЧИЕ работы, услуги:

Научно-исследовательские и опытно-конструкторские

СТАТЬЯ 290 ПРОЧИЕ РАСХОДЫ:

Налоги, сборы, стипендии, возмещение вреда, представительские и пр.

СТАТЬЯ 290 ПРОЧИЕ РАСХОДЫ:

Налоги, сборы, стипендии, возмещение вреда, представительские и пр.

РАСХОДЫ ТО НА УВЕЛИЧЕНИЕ/ЗАМЕНУ НЕФИНАНСОВЫХ АКТИВОВ:

Статья 310 Увеличение стоимости основных средств

РАСХОДЫ ТО НА УВЕЛИЧЕНИЕ/ЗАМЕНУ НЕФИНАНСОВЫХ АКТИВОВ:

Статья 310 Увеличение стоимости основных средств

Расходы ТО формируются в определенных условиях. Их сумма, структура неодинакова в

Расходы ТО формируются в определенных условиях. Их сумма, структура неодинакова в

ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ

ДЕЯТЕЛЬНОСТИ ТО

Как юридические лица таможенные органы, образующие единую федеральную

ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ

ДЕЯТЕЛЬНОСТИ ТО

Как юридические лица таможенные органы, образующие единую федеральную

ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ КАЗЕННЫХ (БЮДЖЕТНЫХ) УЧРЕЖДЕНИЙ

До 1 января 2011

ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ КАЗЕННЫХ (БЮДЖЕТНЫХ) УЧРЕЖДЕНИЙ

До 1 января 2011

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

(англ. budget institution) - организация, созданная органами государственной власти

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

(англ. budget institution) - организация, созданная органами государственной власти

с 1 января 2011 г. все организации, входящие в таможенную систему,

с 1 января 2011 г. все организации, входящие в таможенную систему,

КАЗЕННОЕ УЧРЕЖДЕНИЕ –

государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных)

КАЗЕННОЕ УЧРЕЖДЕНИЕ –

государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных)

БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ -

предоставление в безвозмездном порядке средств из государственного бюджета предприятиям,

БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ -

предоставление в безвозмездном порядке средств из государственного бюджета предприятиям,

ФИНАНСИРОВАНИЕ –

обеспечение необходимыми финансовыми ресурсами затрат на осуществление, развитие чего-либо,

ФИНАНСИРОВАНИЕ –

обеспечение необходимыми финансовыми ресурсами затрат на осуществление, развитие чего-либо,

ФИНАНСИРОВАНИЕ ОСУЩЕСТВЛЯЕТСЯ НА ОСНОВЕ ЕДИНЫХ ПРИНЦИПОВ:

безвозвратность;

предметно-целевое назначение расходов;

финансирование в меру выполнения

ФИНАНСИРОВАНИЕ ОСУЩЕСТВЛЯЕТСЯ НА ОСНОВЕ ЕДИНЫХ ПРИНЦИПОВ:

безвозвратность;

предметно-целевое назначение расходов;

финансирование в меру выполнения

Финансирование расходов бюджета осуществляется согласно бюджетной классификации Российской Федерации в разрезе

Финансирование расходов бюджета осуществляется согласно бюджетной классификации Российской Федерации в разрезе

ДЕЯТЕЛЬНОСТЬ ТАМОЖЕННЫХ ОРГАНОВ ФИНАНСИРУЕТСЯ

по разделу 01 «Общегосударственные вопросы», подразделу 06

ДЕЯТЕЛЬНОСТЬ ТАМОЖЕННЫХ ОРГАНОВ ФИНАНСИРУЕТСЯ

по разделу 01 «Общегосударственные вопросы», подразделу 06

БЮДЖЕТНЫЙ ПРОЦЕСС

Одной из главных составных частей финансовой деятельности государства является

БЮДЖЕТНЫЙ ПРОЦЕСС

Одной из главных составных частей финансовой деятельности государства является

БЮДЖЕТНЫЙ ПРОЦЕСС –

это регламентируемая законодательством РФ деятельность органов государственной власти,

БЮДЖЕТНЫЙ ПРОЦЕСС –

это регламентируемая законодательством РФ деятельность органов государственной власти,

СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА:

составление проектов бюджетов;

рассмотрение проектов бюджетов;

утверждение бюджета в виде закона

СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА:

составление проектов бюджетов;

рассмотрение проектов бюджетов;

утверждение бюджета в виде закона

БЮДЖЕТНАЯ СИСТЕМА ИМЕЕТ ТРИ УРОВНЯ:

первый уровень – федеральный бюджет и

БЮДЖЕТНАЯ СИСТЕМА ИМЕЕТ ТРИ УРОВНЯ:

первый уровень – федеральный бюджет и

СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА:

Все стадии бюджетного процесса обязательны, строго последовательны во времени,

СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА:

Все стадии бюджетного процесса обязательны, строго последовательны во времени,

СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА:

Продолжительность бюджетного цикла каждого уровня различна.

Длительность бюджетного цикла на

СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА:

Продолжительность бюджетного цикла каждого уровня различна.

Длительность бюджетного цикла на

Например, работа по федеральному бюджету 2014 г. осуществлялась за три года

Например, работа по федеральному бюджету 2014 г. осуществлялась за три года

СОСТАВ УЧАСТНИКОВ БЮДЖЕТНОГО ПРОЦЕССА РФ:

БК РФ (ст. 152) определяет

СОСТАВ УЧАСТНИКОВ БЮДЖЕТНОГО ПРОЦЕССА РФ:

БК РФ (ст. 152) определяет

СОСТАВ УЧАСТНИКОВ БЮДЖЕТНОГО ПРОЦЕССА РФ:

5. Центральный банк РФ;

6.

СОСТАВ УЧАСТНИКОВ БЮДЖЕТНОГО ПРОЦЕССА РФ:

5. Центральный банк РФ;

6.

Каждый участник бюджетного процесса обладает рядом бюджетных полномочий, их компетенция строго

Каждый участник бюджетного процесса обладает рядом бюджетных полномочий, их компетенция строго

ПРЕЗИДЕНТ РФ

инициирует бюджетный процесс, направляя Федеральному Собранию ежегодное Бюджетное послание

ПРЕЗИДЕНТ РФ

инициирует бюджетный процесс, направляя Федеральному Собранию ежегодное Бюджетное послание

ЗАКОНОДАТЕЛЬНЫЕ ОРГАНЫ:

рассматривают и утверждают соответствующие бюджеты и отчеты об их исполнении,

ЗАКОНОДАТЕЛЬНЫЕ ОРГАНЫ:

рассматривают и утверждают соответствующие бюджеты и отчеты об их исполнении,

ИСПОЛНИТЕЛЬНЫЕ ОРГАНЫ ГОСУДАРСТВЕННОЙ ВЛАСТИ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

обеспечивают составление проекта бюджета

ИСПОЛНИТЕЛЬНЫЕ ОРГАНЫ ГОСУДАРСТВЕННОЙ ВЛАСТИ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

обеспечивают составление проекта бюджета

Центральный банк РФ совместно с Правительством РФ разрабатывает и представляет

Центральный банк РФ совместно с Правительством РФ разрабатывает и представляет

Органы государственного, муниципального финансового контроля, созданные законодательными органами, осуществляют контроль за

Органы государственного, муниципального финансового контроля, созданные законодательными органами, осуществляют контроль за

ГЛАВНЫЙ РАСПОРЯДИТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ (ДАЛЕЕ – ГРБС) –

орган государственной власти,

ГЛАВНЫЙ РАСПОРЯДИТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ (ДАЛЕЕ – ГРБС) –

орган государственной власти,

ГРБС ОБЛАДАЕТ СЛЕДУЮЩИМИ БЮДЖЕТНЫМИ ПОЛНОМОЧИЯМИ:

В соответствии с п. 1 ст. 158

ГРБС ОБЛАДАЕТ СЛЕДУЮЩИМИ БЮДЖЕТНЫМИ ПОЛНОМОЧИЯМИ:

В соответствии с п. 1 ст. 158

ПОД РАСПОРЯДИТЕЛЕМ СРЕДСТВ БЮДЖЕТА

понимается орган государственной власти (государственный орган), орган управления

ПОД РАСПОРЯДИТЕЛЕМ СРЕДСТВ БЮДЖЕТА

понимается орган государственной власти (государственный орган), орган управления

бюджетные полномочия главных распорядителей бюджетных средств гораздо шире полномочий распорядителей

бюджетные полномочия главных распорядителей бюджетных средств гораздо шире полномочий распорядителей

РАСПОРЯДИТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ ИМЕЕТ ПРАВО:

––осуществлять планирование соответствующих расходов бюджета;

––распределять бюджетные ассигнования,

РАСПОРЯДИТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ ИМЕЕТ ПРАВО:

––осуществлять планирование соответствующих расходов бюджета;

––распределять бюджетные ассигнования,

ПОЛУЧАТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ -

– орган государственной власти (государственный орган),

ПОЛУЧАТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ -

– орган государственной власти (государственный орган),

ПЕРЕЧЕНЬ БЮДЖЕТНЫХ ПОЛНОМОЧИЙ ПОЛУЧАТЕЛЕЙ БЮДЖЕТНЫХ СРЕДСТВ:

составление и исполнение бюджетной сметы;

принятие

ПЕРЕЧЕНЬ БЮДЖЕТНЫХ ПОЛНОМОЧИЙ ПОЛУЧАТЕЛЕЙ БЮДЖЕТНЫХ СРЕДСТВ:

составление и исполнение бюджетной сметы;

принятие

Финансовое обеспечение казенных (бюджетных) учреждений осуществляется на основе финансовых документов, которые

Финансовое обеспечение казенных (бюджетных) учреждений осуществляется на основе финансовых документов, которые

СМЕТА БЮДЖЕТНОГО УЧРЕЖДЕНИЯ –

СМЕТА БЮДЖЕТНОГО УЧРЕЖДЕНИЯ –

ОСНОВНАЯ СТАДИЯ БЮДЖЕТНОГО ПРОЦЕССА –

ОСНОВНАЯ СТАДИЯ БЮДЖЕТНОГО ПРОЦЕССА –

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

КАК ГЛАВНЫЙ РАСПОРЯДИТЕЛЬ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Финансирование деятельности ФТС России,

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

КАК ГЛАВНЫЙ РАСПОРЯДИТЕЛЬ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Финансирование деятельности ФТС России,

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

КАК ГЛАВНЫЙ РАСПОРЯДИТЕЛЬ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА

трехуровневая структура управления

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

КАК ГЛАВНЫЙ РАСПОРЯДИТЕЛЬ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА

трехуровневая структура управления

функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на финансовое

функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на финансовое

ГЛАВНОЕ ФИНАНСОВО-ЭКОНОМИЧЕСКОЕ УПРАВЛЕНИЕ ФТС РФ

в пределах своей компетенции по поручению руководителя

ГЛАВНОЕ ФИНАНСОВО-ЭКОНОМИЧЕСКОЕ УПРАВЛЕНИЕ ФТС РФ

в пределах своей компетенции по поручению руководителя

ГЛАВНОЕ ФИНАНСОВО-ЭКОНОМИЧЕСКОЕ УПРАВЛЕНИЕ ФТС РФ

4) Организует работы по совершенствованию финансово-хозяйственной

ГЛАВНОЕ ФИНАНСОВО-ЭКОНОМИЧЕСКОЕ УПРАВЛЕНИЕ ФТС РФ

4) Организует работы по совершенствованию финансово-хозяйственной

В ЧАСТИ ИСПОЛНЕНИЯ РАСХОДОВ ГФЭУ РЕАЛИЗУЕТ СЛЕДУЮЩИЕ ФУНКЦИИ:

формирует и доводит до

В ЧАСТИ ИСПОЛНЕНИЯ РАСХОДОВ ГФЭУ РЕАЛИЗУЕТ СЛЕДУЮЩИЕ ФУНКЦИИ:

формирует и доводит до

В ЧАСТИ ИСПОЛНЕНИЯ РАСХОДОВ ГФЭУ РЕАЛИЗУЕТ СЛЕДУЮЩИЕ ФУНКЦИИ:

обеспечивает подготовку финансовых документов

В ЧАСТИ ИСПОЛНЕНИЯ РАСХОДОВ ГФЭУ РЕАЛИЗУЕТ СЛЕДУЮЩИЕ ФУНКЦИИ:

обеспечивает подготовку финансовых документов

В ЧАСТИ ИСПОЛНЕНИЯ РАСХОДОВ ГФЭУ РЕАЛИЗУЕТ СЛЕДУЮЩИЕ ФУНКЦИИ:

осуществляет рассмотрение и внесение

В ЧАСТИ ИСПОЛНЕНИЯ РАСХОДОВ ГФЭУ РЕАЛИЗУЕТ СЛЕДУЮЩИЕ ФУНКЦИИ:

осуществляет рассмотрение и внесение

В ЧАСТИ ИСПОЛНЕНИЯ РАСХОДОВ ГФЭУ РЕАЛИЗУЕТ СЛЕДУЮЩИЕ ФУНКЦИИ:

осуществляет подготовку сводных отчетов

В ЧАСТИ ИСПОЛНЕНИЯ РАСХОДОВ ГФЭУ РЕАЛИЗУЕТ СЛЕДУЮЩИЕ ФУНКЦИИ:

осуществляет подготовку сводных отчетов

Исполнение расходов ФТС России осуществляется в соответствии с ежегодными приказами ФТС

Исполнение расходов ФТС России осуществляется в соответствии с ежегодными приказами ФТС

ГРБС перед началом очередного финансового года доводит до распорядителей и получателей

ГРБС перед началом очередного финансового года доводит до распорядителей и получателей

ПРОЦЕСС ФИНАНСИРОВАНИЯ ТАМОЖЕННЫХ ОРГАНОВ РЕГУЛИРУЕТСЯ ДОКУМЕНТАМИ:

ПРОЦЕСС ФИНАНСИРОВАНИЯ ТАМОЖЕННЫХ ОРГАНОВ РЕГУЛИРУЕТСЯ ДОКУМЕНТАМИ:

ПРОЦЕСС ФИНАНСИРОВАНИЯ ТАМОЖЕННЫХ ОРГАНОВ РЕГУЛИРУЕТСЯ ДОКУМЕНТАМИ:

ПРОЦЕСС ФИНАНСИРОВАНИЯ ТАМОЖЕННЫХ ОРГАНОВ РЕГУЛИРУЕТСЯ ДОКУМЕНТАМИ:

ТАКИМ ОБРАЗОМ,

финансирование, распределение, изменение и контроль за использованием бюджетных

ТАКИМ ОБРАЗОМ,

финансирование, распределение, изменение и контроль за использованием бюджетных

ТАКИМ ОБРАЗОМ,

На современном этапе финансирование и исполнение бюджетных ассигнований

ТАКИМ ОБРАЗОМ,

На современном этапе финансирование и исполнение бюджетных ассигнований

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

Процессы финансирования таможенных органов и организации исполнения

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

Процессы финансирования таможенных органов и организации исполнения

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

На первом этапе получатели бюджетных средств подведомственные

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

На первом этапе получатели бюджетных средств подведомственные

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

БЮДЖЕТНАЯ РОСПИСЬ -

БЮДЖЕТНАЯ РОСПИСЬ -

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

Бюджетная роспись составляется в соответствии с показателями

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

Бюджетная роспись составляется в соответствии с показателями

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

ФТС России утверждает показатели бюджетной росписи по

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

ФТС России утверждает показатели бюджетной росписи по

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

Получатели бюджетных средств осуществляют дальнейшую детализацию

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

Получатели бюджетных средств осуществляют дальнейшую детализацию

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

Эти лимиты доводятся до ФТС России и

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

Эти лимиты доводятся до ФТС России и

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

«Изменения бюджетной росписи и лимитов бюджетных

ПРАКТИКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

«Изменения бюджетной росписи и лимитов бюджетных

АНАЛИЗ И ФИНАНСОВЫЙ КОНТРОЛЬ

Формы и методы контроля

Под формой финансового контроля понимают

АНАЛИЗ И ФИНАНСОВЫЙ КОНТРОЛЬ

Формы и методы контроля

Под формой финансового контроля понимают

ФИНАНСОВЫЙ КОНТРОЛЬ

ФИНАНСОВЫЙ КОНТРОЛЬ

В случае выявления нарушений бюджетного законодательства к нарушителям применяются со-ответствующие меры.

В случае выявления нарушений бюджетного законодательства к нарушителям применяются со-ответствующие меры.

МЕТОДЫ КОНТРОЛЯ:

МЕТОДЫ КОНТРОЛЯ:

АНАЛИЗ И ФИНАНСОВЫЙ КОНТРОЛЬ

МЕТОДЫ КОНТРОЛЯ:

АНАЛИЗ И ФИНАНСОВЫЙ КОНТРОЛЬ

МЕТОДЫ КОНТРОЛЯ:

АНАЛИЗ И ФИНАНСОВЫЙ КОНТРОЛЬ

МЕТОДЫ КОНТРОЛЯ:

АНАЛИЗ И ФИНАНСОВЫЙ КОНТРОЛЬ

МЕТОДЫ КОНТРОЛЯ:

АНАЛИЗ И ФИНАНСОВЫЙ КОНТРОЛЬ

МЕТОДЫ КОНТРОЛЯ:

АНАЛИЗ И ФИНАНСОВЫЙ КОНТРОЛЬ

МЕТОДЫ КОНТРОЛЯ:

При проведении анализа и контроля очень важное значение придается информации,

При проведении анализа и контроля очень важное значение придается информации,

ВИДЫ И СПОСОБЫ ПРОВЕДЕНИЯ АНАЛИЗА И КОНТРОЛЯ

ВИДЫ И СПОСОБЫ ПРОВЕДЕНИЯ АНАЛИЗА И КОНТРОЛЯ

ЦЕЛИ КОНТРОЛЯ —

установление законности и достоверности совершаемых операций,

выявление резервов повышения

ЦЕЛИ КОНТРОЛЯ —

установление законности и достоверности совершаемых операций,

выявление резервов повышения

ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ ВКЛЮЧАЕТ:

ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ ВКЛЮЧАЕТ:

ТЕКУЩИЙ КОНТРОЛЬ

ТЕКУЩИЙ КОНТРОЛЬ

ТЕКУЩИЙ КОНТРОЛЬ

ТЕКУЩИЙ КОНТРОЛЬ

Функции последующего внутреннего контроля возложены на контрольно-ревизионное управление ФТС России и

Функции последующего внутреннего контроля возложены на контрольно-ревизионное управление ФТС России и

ЦЕЛЬ ПОСЛЕДУЮЩЕГО КОНТРОЛЯ —

ЦЕЛЬ ПОСЛЕДУЮЩЕГО КОНТРОЛЯ —

ЦЕЛЬ ПОСЛЕДУЮЩЕГО КОНТРОЛЯ —

ЦЕЛЬ ПОСЛЕДУЮЩЕГО КОНТРОЛЯ —

ПРИНЦИПАМИ АНАЛИЗА И КОНТРОЛЯ ЯВЛЯЮТСЯ:

ПРИНЦИПАМИ АНАЛИЗА И КОНТРОЛЯ ЯВЛЯЮТСЯ:

В ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ МОГУТ БЫТЬ ПРИМЕНЕНЫ СЛЕДУЮЩИЕ ВИДЫ АНАЛИЗА:

В ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ МОГУТ БЫТЬ ПРИМЕНЕНЫ СЛЕДУЮЩИЕ ВИДЫ АНАЛИЗА:

В ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ МОГУТ БЫТЬ ПРИМЕНЕНЫ СЛЕДУЮЩИЕ ВИДЫ АНАЛИЗА:

В ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ МОГУТ БЫТЬ ПРИМЕНЕНЫ СЛЕДУЮЩИЕ ВИДЫ АНАЛИЗА:

В ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ МОГУТ БЫТЬ ПРИМЕНЕНЫ СЛЕДУЮЩИЕ ВИДЫ АНАЛИЗА:

В ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ МОГУТ БЫТЬ ПРИМЕНЕНЫ СЛЕДУЮЩИЕ ВИДЫ АНАЛИЗА:

АНАЛИЗ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭТАПЫ:

3) определение причин отклонений;

■ ; время доставки от

АНАЛИЗ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭТАПЫ:

3) определение причин отклонений;

■ ; время доставки от

При анализе могут быть использованы и эвристические методы, например:

поиск альтернатив (морфологический

При анализе могут быть использованы и эвристические методы, например:

поиск альтернатив (морфологический

В ФУНКЦИЮ КОНТРОЛЯ ВХОДЯТ:

В ФУНКЦИЮ КОНТРОЛЯ ВХОДЯТ:

ИНСТИТУТЫ, ОСУЩЕСТВЛЯЮЩИЕ КОНТРОЛЬ, И ИХ ФУНКЦИИ

ИНСТИТУТЫ, ОСУЩЕСТВЛЯЮЩИЕ КОНТРОЛЬ, И ИХ ФУНКЦИИ

ИНСТИТУТЫ, ОСУЩЕСТВЛЯЮЩИЕ КОНТРОЛЬ, И ИХ ФУНКЦИИ

Необходимым условием функционирования контроля является четкая

ИНСТИТУТЫ, ОСУЩЕСТВЛЯЮЩИЕ КОНТРОЛЬ, И ИХ ФУНКЦИИ

Необходимым условием функционирования контроля является четкая

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

СПЕЦИАЛЬНО СОЗДАННЫЕ ПОДРАЗДЕЛЕНИЯ ТАМОЖЕННОЙ СЛУЖБЫ ПРОВОДЯТ ИНСПЕКТИРОВАНИЕ:

СПЕЦИАЛЬНО СОЗДАННЫЕ ПОДРАЗДЕЛЕНИЯ ТАМОЖЕННОЙ СЛУЖБЫ ПРОВОДЯТ ИНСПЕКТИРОВАНИЕ:

СПЕЦИАЛЬНО СОЗДАННЫЕ ПОДРАЗДЕЛЕНИЯ ТАМОЖЕННОЙ СЛУЖБЫ ПРОВОДЯТ ИНСПЕКТИРОВАНИЕ:

СПЕЦИАЛЬНО СОЗДАННЫЕ ПОДРАЗДЕЛЕНИЯ ТАМОЖЕННОЙ СЛУЖБЫ ПРОВОДЯТ ИНСПЕКТИРОВАНИЕ:

Инспекторская проверка позволяет определить соответствие деятельности таможенного органа целям, задачам и

Инспекторская проверка позволяет определить соответствие деятельности таможенного органа целям, задачам и

Результаты внутреннего контроля должны быть обобщены в отчете и сгруппированы по

Результаты внутреннего контроля должны быть обобщены в отчете и сгруппированы по

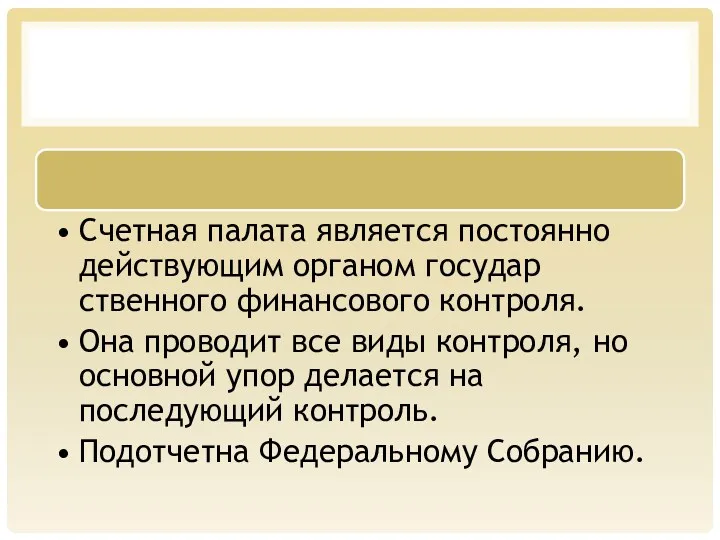

ОСНОВНЫМИ ЗАДАЧАМИ СЧЕТНОЙ ПАЛАТЫ ЯВЛЯЮТСЯ:

ОСНОВНЫМИ ЗАДАЧАМИ СЧЕТНОЙ ПАЛАТЫ ЯВЛЯЮТСЯ:

ОСНОВНЫМИ ЗАДАЧАМИ СЧЕТНОЙ ПАЛАТЫ ЯВЛЯЮТСЯ:

ОСНОВНЫМИ ЗАДАЧАМИ СЧЕТНОЙ ПАЛАТЫ ЯВЛЯЮТСЯ:

МИНИСТЕРСТВО ФИНАНСОВ РФ.

занимает особое место в системе общегосударственного финансового

МИНИСТЕРСТВО ФИНАНСОВ РФ.

занимает особое место в системе общегосударственного финансового

МИНИСТЕРСТВО ФИНАНСОВ РФ

МИНИСТЕРСТВО ФИНАНСОВ РФ

В целях усиления контроля поступления доходов, целевым и экономным использованием государственных

В целях усиления контроля поступления доходов, целевым и экономным использованием государственных

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО РОССИИ ВКЛЮЧАЕТ:

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО РОССИИ ВКЛЮЧАЕТ:

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО РОССИИ ВКЛЮЧАЕТ:

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО РОССИИ ВКЛЮЧАЕТ:

КАЗНАЧЕЙСТВО О

КАЗНАЧЕЙСТВО О

КАЗНАЧЕЙСТВО НАДЕЛЕНО ПРАВАМИ:

проверять денежные документы, регистры бухгалтерского учета, отчеты, планы, сметы

КАЗНАЧЕЙСТВО НАДЕЛЕНО ПРАВАМИ:

проверять денежные документы, регистры бухгалтерского учета, отчеты, планы, сметы

Казначейские ревизии могут проводиться в министерствах, ведомствах, предприятиях, учреждениях, организациях, в

Казначейские ревизии могут проводиться в министерствах, ведомствах, предприятиях, учреждениях, организациях, в

Федеральная налоговая служба России осуществляет налоговый контроль,

Федеральная таможенная служба —

Федеральная таможенная служба —

ОСНОВНЫМИ ЗАДАЧАМИ ФЕДЕРАЛЬНОЙ ТАМОЖЕННОЙ СЛУЖБЫ ЯВЛЯЮТСЯ КОНТРОЛЬ:

соблюдения таможенного законодательства РФ и

ОСНОВНЫМИ ЗАДАЧАМИ ФЕДЕРАЛЬНОЙ ТАМОЖЕННОЙ СЛУЖБЫ ЯВЛЯЮТСЯ КОНТРОЛЬ:

соблюдения таможенного законодательства РФ и

Результаты проверок таможенные и налоговые органы оформляют актами, где отражаются факты

Результаты проверок таможенные и налоговые органы оформляют актами, где отражаются факты

ФУНКЦИЯМИ ВАЛЮТНОГО КОНТРОЛЯ ЯВЛЯЮТСЯ:

организация и осуществление валютного контроля;

организация проверок соблюдения участниками

ФУНКЦИЯМИ ВАЛЮТНОГО КОНТРОЛЯ ЯВЛЯЮТСЯ:

организация и осуществление валютного контроля;

организация проверок соблюдения участниками

ФУНКЦИЯМИ ВАЛЮТНОГО КОНТРОЛЯ ЯВЛЯЮТСЯ:

определение полноты и своевременности поступления выручки от экспорта

ФУНКЦИЯМИ ВАЛЮТНОГО КОНТРОЛЯ ЯВЛЯЮТСЯ:

определение полноты и своевременности поступления выручки от экспорта

ВИДЫ ПРАВОНАРУШЕНИЙ В ЧАСТИ ВАЛЮТНЫХ ОПЕРАЦИЙ:

сокрытие, полный или частичный не

ВИДЫ ПРАВОНАРУШЕНИЙ В ЧАСТИ ВАЛЮТНЫХ ОПЕРАЦИЙ:

сокрытие, полный или частичный не

Государственные услуги ФСС

Государственные услуги ФСС Финансовая пирамида

Финансовая пирамида Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Формирование и использование оборотного капитала

Формирование и использование оборотного капитала О мерах социальной поддержки семей с детьми

О мерах социальной поддержки семей с детьми Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) 1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета

1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Модели и методы оценки облигаций

Модели и методы оценки облигаций Учет материально-производственных запасов в ПАО Магнит

Учет материально-производственных запасов в ПАО Магнит Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу

Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу Государственные внебюджетные фонды РФ

Государственные внебюджетные фонды РФ Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Денежный рынок и денежно-кредитная политика. (Тема 12)

Денежный рынок и денежно-кредитная политика. (Тема 12) Анализ размещения капитала и оценка имущественного состояния предприятия

Анализ размещения капитала и оценка имущественного состояния предприятия Тәуекелділік және табыстылық

Тәуекелділік және табыстылық Презентация Манаников

Презентация Манаников Фінансова стратегія підприємства

Фінансова стратегія підприємства Денежная система государства

Денежная система государства Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1)

Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1) Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Комерческое предложение по БВД

Комерческое предложение по БВД Страхование квартир и загородных строений

Страхование квартир и загородных строений Страховые взносы

Страховые взносы Инвентаризация: назначение и порядок её проведения, учета и оформления результатов

Инвентаризация: назначение и порядок её проведения, учета и оформления результатов Президентские гранты для ННО

Президентские гранты для ННО