- Внутрішній аудит касових операцій банку

Содержание

- 2. НОРМАТИВНО-ПРАВОВА БАЗА Законами України “Про Національний банк України”, “Про банки та банківську діяльність”, “Про платіжні системи

- 3. ПЛАН 1. Нормативно-правова база касових операцій. 2. Основні завдання внутрішнього аудиту касових операцій. 3. Напрямки внутрішнього

- 4. 1. До касових операцій, які регламентуються нормативною базою, належать: приймання готівки національної та іноземної валюти від

- 5. 2. Основні завдання внутрішнього аудиту касових операцій Мета аудиту касових операцій перевірка дотримання банком законодавства в

- 6. Основні завдання внутрішнього аудиту касових операцій: оцінка технічної безпеки грошового сховища і каси; перевірка-обліку цінностей й

- 7. Основні завдання внутрішнього аудиту касових операцій Особливість аудиту каси полягає в тому, що він ні в

- 8. 3. Внутрішній аудит касових операцій здійснюється за такими напрямками: перевірка зберігання та обліку цінностей та документів

- 9. 4. Перевірка зберігання та обліку цінностей та документів у грошовому сховищі Про час проведення такої перевірки

- 10. 5. Внутрішній аудит операційної каси банку Операційна каса – це приміщення банку, філії, відділення, у якому

- 11. Що повинен перевіряти аудитор? Аудитор повинен перевірити, чи працює касир тільки в якості рахівника або поєднує

- 12. Внутрішній аудит операцій по прийому готівкових грошей в касу банку Для аудиту прибуткових касових операцій банку

- 13. В ході аудиту слід встановити відповідність сум первинних документів сумам, у відповідних регістрах касових операцій При

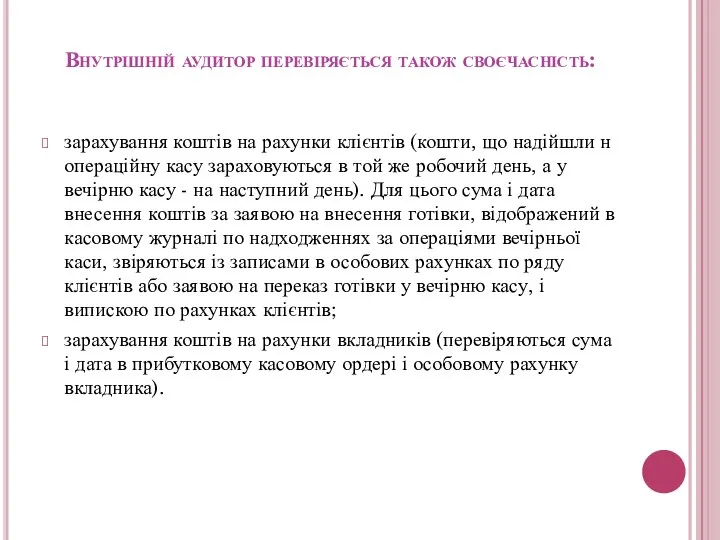

- 14. Внутрішній аудитор перевіряється також своєчасність: зарахування коштів на рахунки клієнтів (кошти, що надійшли н операційну касу

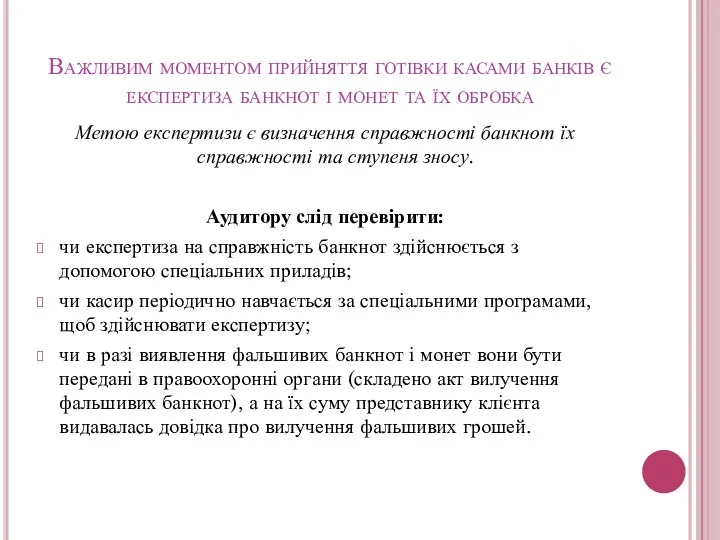

- 15. Важливим моментом прийняття готівки касами банків є експертиза банкнот і монет та їх обробка Метою експертизи

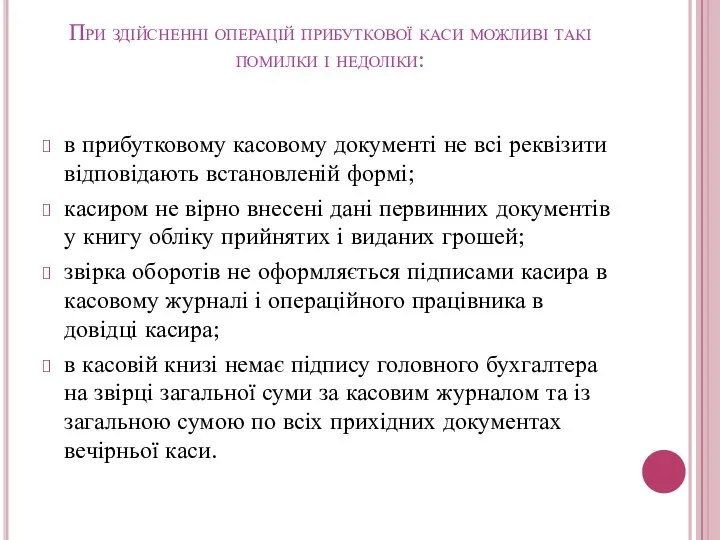

- 16. При здійсненні операцій прибуткової каси можливі такі помилки і недоліки: в прибутковому касовому документі не всі

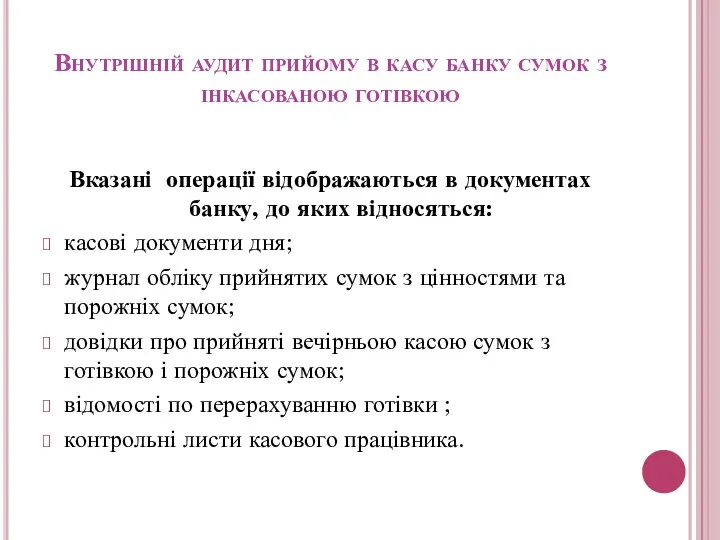

- 17. Внутрішній аудит прийому в касу банку сумок з інкасованою готівкою Вказані операції відображаються в документах банку,

- 18. Хід перевірки повноти і правильності оприбуткування в касу банку інкасованих сумок з готівкою Аудитор повинен переконатися

- 19. Хід перевірки повноти і правильності оприбуткування в касу банку інкасованих сумок з готівкою Далі необхідно перевірити:

- 20. Внутрішній аудит видаткових касових операцій Внутрішній аудит видаткових касових операцій проводиться на основі таких видаткових документів:

- 21. Проводячи аналіз здійснення операцій видаткової каси необхідно встановити: правильність оформлення грошових чеків, в тому числі відповідність

- 22. Проводячи аналіз здійснення операцій видаткової каси необхідно встановити: відповідність сум, вказаних у видатковому касовому журналі і

- 23. При здійснення видаткових касових операцій можливі такі помилки і недоліки: у видатковому касовому документі мають місце

- 24. При перевірці обліково-касової роботи необхідно: звірити залишки грошей в довідках про суму прийнятих грошей і кількість

- 25. При перевірці обліково-касової роботи необхідно: перевірити наявність підписів операційного працівника в довідках про суму прийнятих грошей

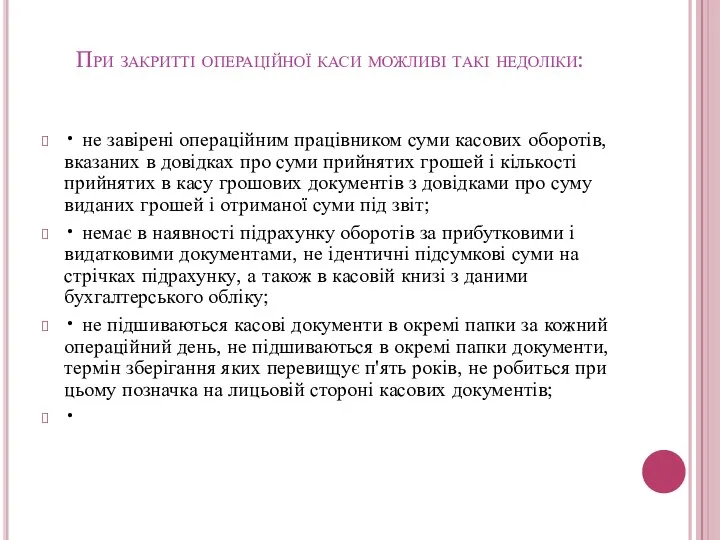

- 26. При закритті операційної каси можливі такі недоліки: • не завірені операційним працівником суми касових оборотів, вказаних

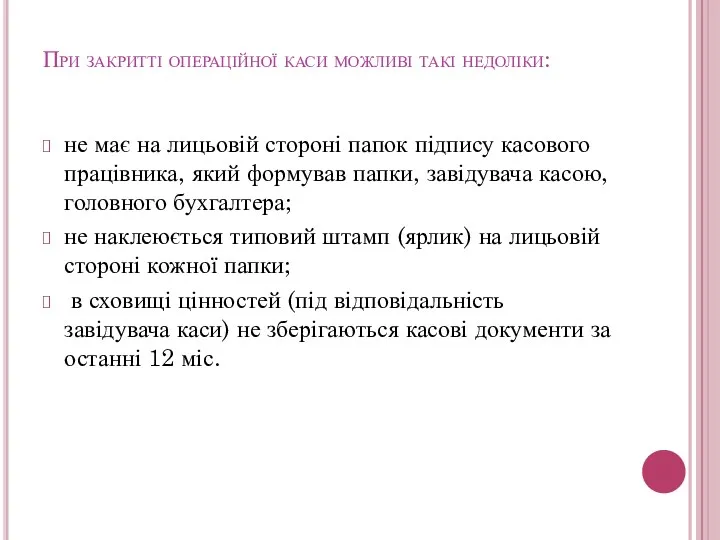

- 27. При закритті операційної каси можливі такі недоліки: не має на лицьовій стороні папок підпису касового працівника,

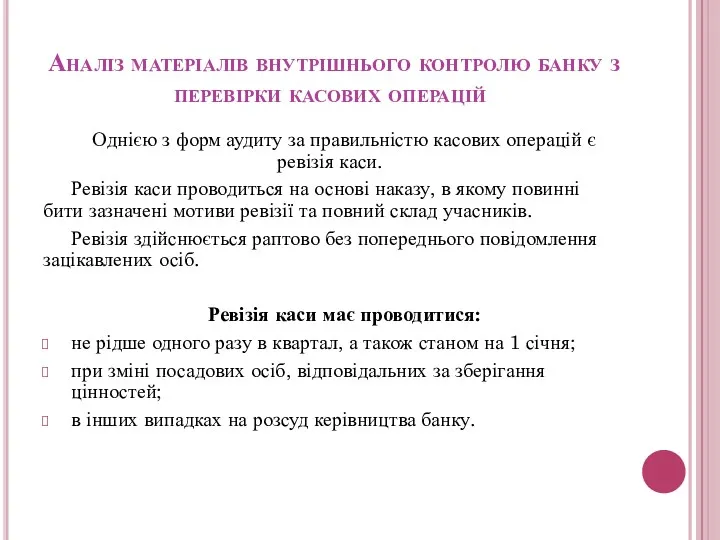

- 28. Аналіз матеріалів внутрішнього контролю банку з перевірки касових операцій Однією з форм аудиту за правильністю касових

- 30. Скачать презентацию

НОРМАТИВНО-ПРАВОВА БАЗА

Законами України “Про Національний банк України”, “Про банки та

НОРМАТИВНО-ПРАВОВА БАЗА

Законами України “Про Національний банк України”, “Про банки та

ПЛАН

1. Нормативно-правова база касових операцій.

2. Основні завдання внутрішнього аудиту касових операцій.

3.

ПЛАН

1. Нормативно-правова база касових операцій.

2. Основні завдання внутрішнього аудиту касових операцій.

3.

1. До касових операцій, які регламентуються нормативною базою, належать:

приймання готівки національної

1. До касових операцій, які регламентуються нормативною базою, належать:

приймання готівки національної

2. Основні завдання внутрішнього аудиту касових операцій

Мета аудиту касових операцій перевірка

2. Основні завдання внутрішнього аудиту касових операцій

Мета аудиту касових операцій перевірка

Основні завдання внутрішнього аудиту касових операцій:

оцінка технічної безпеки грошового сховища і

Основні завдання внутрішнього аудиту касових операцій:

оцінка технічної безпеки грошового сховища і

Основні завдання внутрішнього аудиту касових операцій

Особливість аудиту каси полягає в тому,

Основні завдання внутрішнього аудиту касових операцій

Особливість аудиту каси полягає в тому,

3. Внутрішній аудит касових операцій здійснюється за такими напрямками:

перевірка зберігання та

3. Внутрішній аудит касових операцій здійснюється за такими напрямками:

перевірка зберігання та

4. Перевірка зберігання та обліку цінностей та документів у грошовому сховищі

Про

4. Перевірка зберігання та обліку цінностей та документів у грошовому сховищі

Про

5. Внутрішній аудит операційної каси

банку

Операційна каса – це приміщення банку, філії,

5. Внутрішній аудит операційної каси

банку

Операційна каса – це приміщення банку, філії,

Що повинен перевіряти аудитор?

Аудитор повинен перевірити, чи працює касир тільки в

Що повинен перевіряти аудитор?

Аудитор повинен перевірити, чи працює касир тільки в

Внутрішній аудит операцій по прийому готівкових грошей в касу банку

Для аудиту

Внутрішній аудит операцій по прийому готівкових грошей в касу банку

Для аудиту

В ході аудиту слід встановити відповідність сум первинних документів сумам, у

В ході аудиту слід встановити відповідність сум первинних документів сумам, у

Внутрішній аудитор перевіряється також своєчасність:

зарахування коштів на рахунки клієнтів (кошти, що

Внутрішній аудитор перевіряється також своєчасність:

зарахування коштів на рахунки клієнтів (кошти, що

Важливим моментом прийняття готівки касами банків є експертиза банкнот і монет

Важливим моментом прийняття готівки касами банків є експертиза банкнот і монет

При здійсненні операцій прибуткової каси можливі такі помилки і недоліки:

в прибутковому

При здійсненні операцій прибуткової каси можливі такі помилки і недоліки:

в прибутковому

Внутрішній аудит прийому в касу банку сумок з інкасованою готівкою

Вказані операції

Внутрішній аудит прийому в касу банку сумок з інкасованою готівкою

Вказані операції

Хід перевірки повноти і правильності оприбуткування в касу банку інкасованих сумок

Хід перевірки повноти і правильності оприбуткування в касу банку інкасованих сумок

Хід перевірки повноти і правильності оприбуткування в касу банку інкасованих сумок

Хід перевірки повноти і правильності оприбуткування в касу банку інкасованих сумок

Внутрішній аудит видаткових касових операцій

Внутрішній аудит видаткових касових операцій проводиться на основі

Внутрішній аудит видаткових касових операцій

Внутрішній аудит видаткових касових операцій проводиться на основі

Проводячи аналіз здійснення операцій видаткової каси необхідно встановити:

правильність оформлення грошових чеків,

Проводячи аналіз здійснення операцій видаткової каси необхідно встановити:

правильність оформлення грошових чеків,

Проводячи аналіз здійснення операцій видаткової каси необхідно встановити:

відповідність сум, вказаних у

Проводячи аналіз здійснення операцій видаткової каси необхідно встановити:

відповідність сум, вказаних у

При здійснення видаткових касових операцій можливі такі помилки і недоліки:

у видатковому

При здійснення видаткових касових операцій можливі такі помилки і недоліки:

у видатковому

При перевірці обліково-касової роботи необхідно:

звірити залишки грошей в довідках про суму

При перевірці обліково-касової роботи необхідно:

звірити залишки грошей в довідках про суму

При перевірці обліково-касової роботи необхідно:

перевірити наявність підписів операційного працівника в довідках

При перевірці обліково-касової роботи необхідно:

перевірити наявність підписів операційного працівника в довідках

При закритті операційної каси можливі такі недоліки:

• не завірені операційним працівником

При закритті операційної каси можливі такі недоліки:

• не завірені операційним працівником

При закритті операційної каси можливі такі недоліки:

не має на лицьовій стороні

При закритті операційної каси можливі такі недоліки:

не має на лицьовій стороні

Аналіз матеріалів внутрішнього контролю банку з перевірки касових операцій

Однією з форм

Аналіз матеріалів внутрішнього контролю банку з перевірки касових операцій

Однією з форм

Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка

Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка Налоговый калькулятор по расчету налоговой нагрузки

Налоговый калькулятор по расчету налоговой нагрузки Валютный контроль и валютные операции уполномоченных банков

Валютный контроль и валютные операции уполномоченных банков Формы и системы оплаты труда

Формы и системы оплаты труда Презентация Транспортый налог

Презентация Транспортый налог Финасовая грамотность в английском языке

Финасовая грамотность в английском языке ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Основные изменения 2017

Основные изменения 2017 Государственный бюджет

Государственный бюджет Система сбалансированных показателей Balanced Scorecard

Система сбалансированных показателей Balanced Scorecard Финансовый план предприятия

Финансовый план предприятия Закон О медицинском страховании граждан в РСФСР

Закон О медицинском страховании граждан в РСФСР Статистика валют и валютных курсов

Статистика валют и валютных курсов Финансовая система РФ

Финансовая система РФ Қаржылық талдау негіздері

Қаржылық талдау негіздері Авто Рассрочка по карте Халва на автомобили Hyundai и Genesis

Авто Рассрочка по карте Халва на автомобили Hyundai и Genesis Пакет услуг Зарплатный мир, Газпромбанк

Пакет услуг Зарплатный мир, Газпромбанк Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет Управление рисками. Банк Санкт- Петербург

Управление рисками. Банк Санкт- Петербург Налог на транспортные средства

Налог на транспортные средства Основы финансовых вычислений. Элементы финансовой математики. Лекция 4

Основы финансовых вычислений. Элементы финансовой математики. Лекция 4 Обязательное страхование. Добровольное страхование

Обязательное страхование. Добровольное страхование История развития аудита

История развития аудита Управление личными финансами. Доходы семьи

Управление личными финансами. Доходы семьи Бухгалтерский учет расчетов по налогу на прибыль

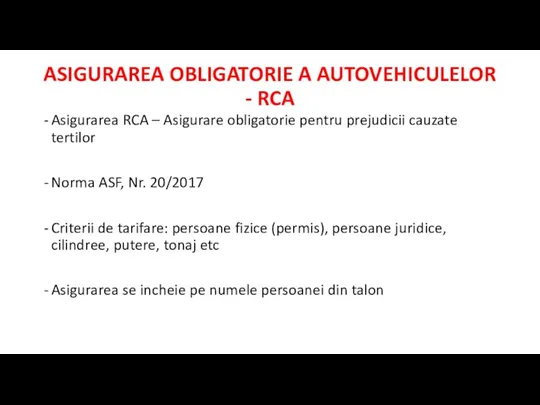

Бухгалтерский учет расчетов по налогу на прибыль Asigurarea obligatorie a autovehiculelor - RCA

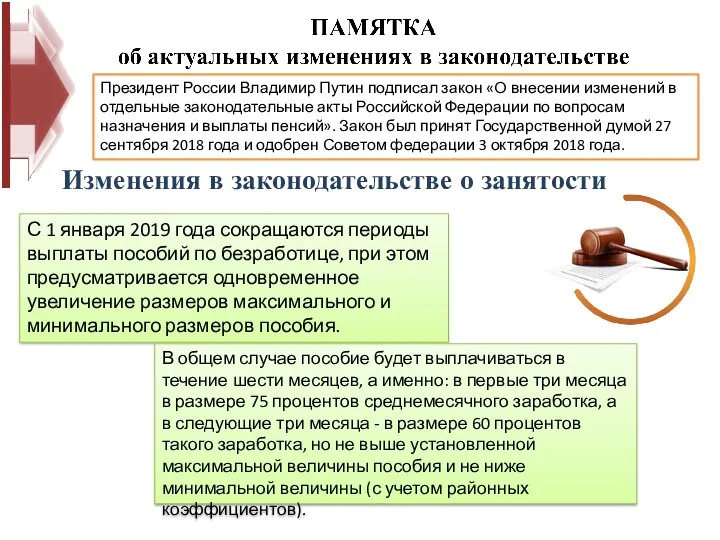

Asigurarea obligatorie a autovehiculelor - RCA Памятка об актуальных изменениях в законодательсте

Памятка об актуальных изменениях в законодательсте Состав и характеристика источников финансирования

Состав и характеристика источников финансирования