- Оценка стоимости бизнеса предприятий в сфере услуг

Содержание

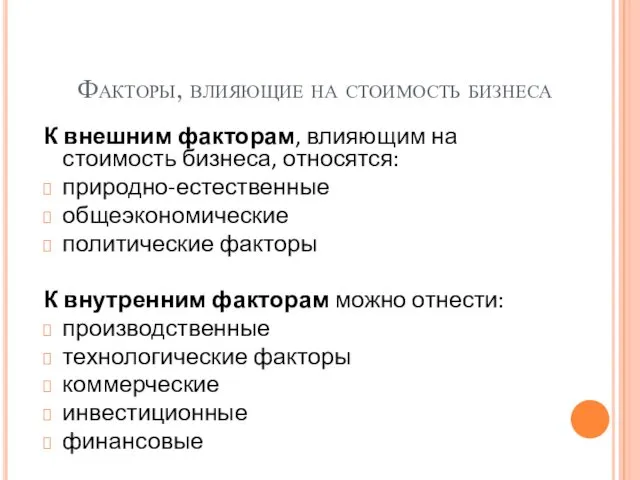

- 2. Факторы, влияющие на стоимость бизнеса К внешним факторам, влияющим на стоимость бизнеса, относятся: природно-естественные общеэкономические политические

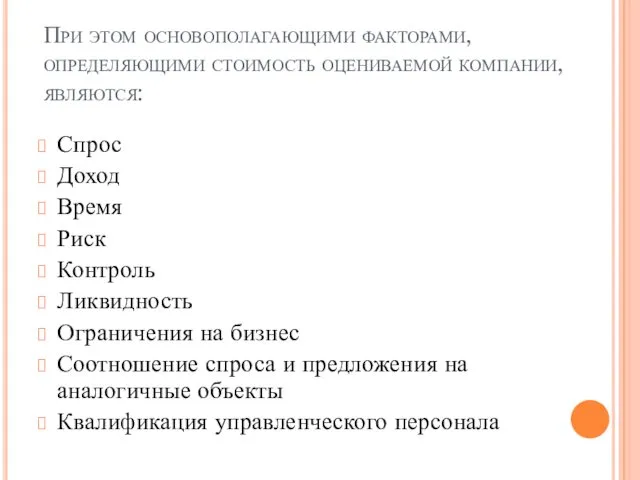

- 3. При этом основополагающими факторами, определяющими стоимость оцениваемой компании, являются: Спрос Доход Время Риск Контроль Ликвидность Ограничения

- 4. Оценка стоимости бизнеса на примере компании ООО «Арбайтен» Компания «Арбайтен» является самым крупным игроком на рынке

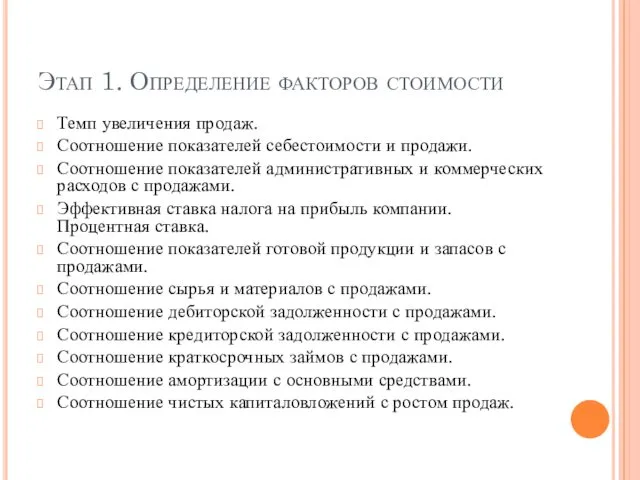

- 5. Этап 1. Определение факторов стоимости Темп увеличения продаж. Соотношение показателей себестоимости и продажи. Соотношение показателей административных

- 6. Этап 2. Формулировка предположений Темп роста продаж будет падать от изначальных 25 % до 2 %

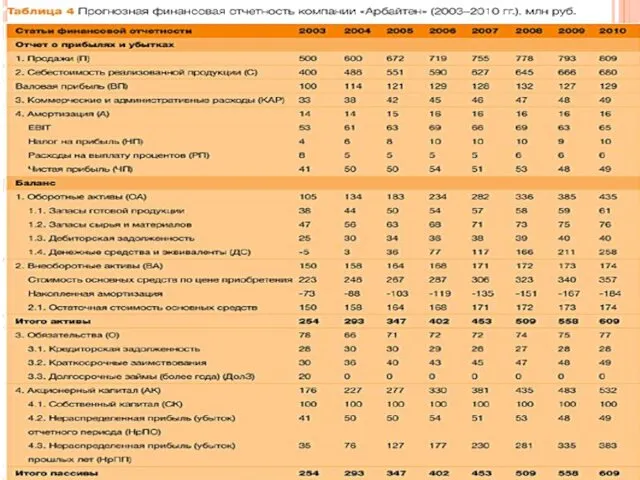

- 9. (Продолжение таблицы 4)

- 10. Этап 3. Расчет денежного потока П (2004) = П (2003) × (1+ТРП (2004)) = 500 ×

- 12. Скачать презентацию

Факторы, влияющие на стоимость бизнеса

К внешним факторам, влияющим на стоимость бизнеса,

Факторы, влияющие на стоимость бизнеса

К внешним факторам, влияющим на стоимость бизнеса,

При этом основополагающими факторами, определяющими стоимость оцениваемой компании, являются:

Спрос

Доход

Время

Риск

Контроль

Ликвидность

Ограничения на

При этом основополагающими факторами, определяющими стоимость оцениваемой компании, являются:

Спрос

Доход

Время

Риск

Контроль

Ликвидность

Ограничения на

Оценка стоимости бизнеса на примере компании ООО «Арбайтен»

Компания «Арбайтен» является

Оценка стоимости бизнеса на примере компании ООО «Арбайтен»

Компания «Арбайтен» является

Этап 1. Определение факторов стоимости

Темп увеличения продаж.

Соотношение показателей себестоимости и

Этап 1. Определение факторов стоимости

Темп увеличения продаж.

Соотношение показателей себестоимости и

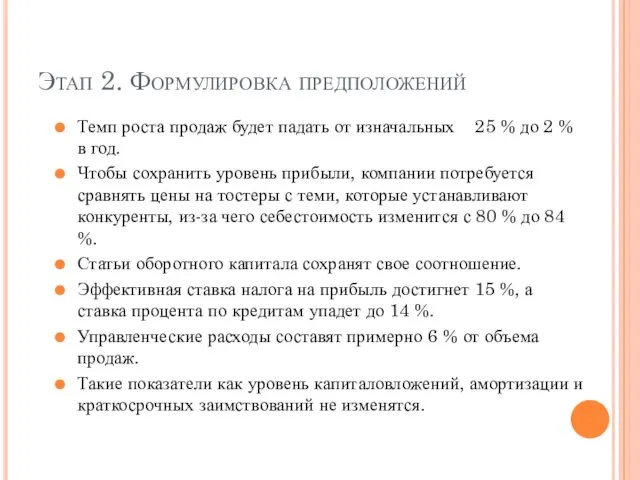

Этап 2. Формулировка предположений

Темп роста продаж будет падать от изначальных 25

Этап 2. Формулировка предположений

Темп роста продаж будет падать от изначальных 25

(Продолжение таблицы 4)

(Продолжение таблицы 4)

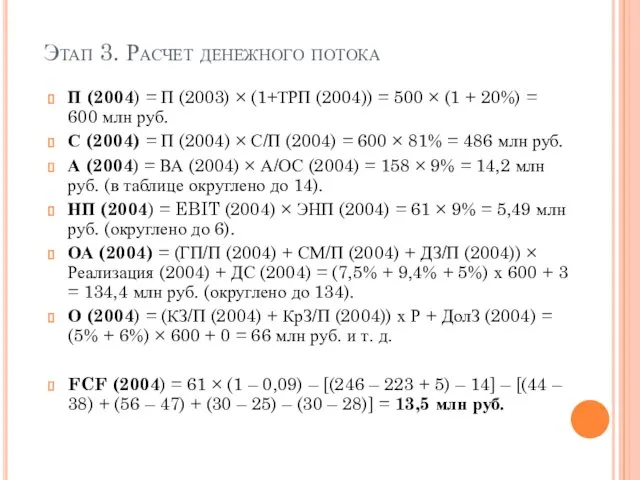

Этап 3. Расчет денежного потока

П (2004) = П (2003) × (1+ТРП

Этап 3. Расчет денежного потока

П (2004) = П (2003) × (1+ТРП

Макроэкономическое равновесие на денежном рынке. Спрос на деньги

Макроэкономическое равновесие на денежном рынке. Спрос на деньги Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Анализ финансового состояния экономического субъекта

Анализ финансового состояния экономического субъекта Приложение к аудиторскому заключению

Приложение к аудиторскому заключению Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Банковские услуги

Банковские услуги Социальная защита и социальное страхование

Социальная защита и социальное страхование Фундаментальный анализ

Фундаментальный анализ Денежные реформы

Денежные реформы Денежно-кредитная политика

Денежно-кредитная политика Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование

Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование Організація обліку за центрами відповідальності та трансферне ціноутворення (Тема 11)

Організація обліку за центрами відповідальності та трансферне ціноутворення (Тема 11) Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій Дивидендная политика

Дивидендная политика Классификация налогов

Классификация налогов Ислам даму банкі

Ислам даму банкі Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА)

Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА) Need money to grow your business

Need money to grow your business Порядок відкриття і закриття поточних рахунків у національній та іноземних валютах суб'єктам господарювання

Порядок відкриття і закриття поточних рахунків у національній та іноземних валютах суб'єктам господарювання Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9

Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9 Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу Федеральное казначейство

Федеральное казначейство Исполнение обязанности по уплате налогов и сборов

Исполнение обязанности по уплате налогов и сборов Қазақстан теңгесі

Қазақстан теңгесі Финансирование бизнеса

Финансирование бизнеса Определение бухгалтерского учета в США и его цели, организационные формы и принципы

Определение бухгалтерского учета в США и его цели, организационные формы и принципы Стадия составление проекта бюджета

Стадия составление проекта бюджета