- Потребительский кредит

Содержание

- 2. Что такое банк? Какие функции выполняет коммерческий банк? Операции коммерческого банка Норма резерва Принципы кредитования

- 3. Кредит - -жизнь в долг ?

- 4. Задачи: рассмотреть виды кредита, доступные потребителю; научиться анализировать условия договора кредитования; оценить плюсы и минусы “жизни

- 5. Кредит (лат. creditum - ссуда, долг) - -это предоставление денег (или товаров) в долг на гарантированных

- 6. Кредит- - форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный капитал заемщика.

- 7. Виды кредитов. Ипотека- -кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве обеспечения возврата кредита.

- 8. Автокредит- - кредит, выдаваемый банком на приобретение автомобилей, как новых, так и подержанных. Обычно выдается на

- 9. Бизнес кредиты- -кредит для поддержки малого и среднего бизнеса. Для оформления бизнес кредита владельцу компании придется

- 10. Потребительский кредит - — кредит, выдаваемый для покупки каких-либо товаров или услуг, например, мебели, видеотехники или

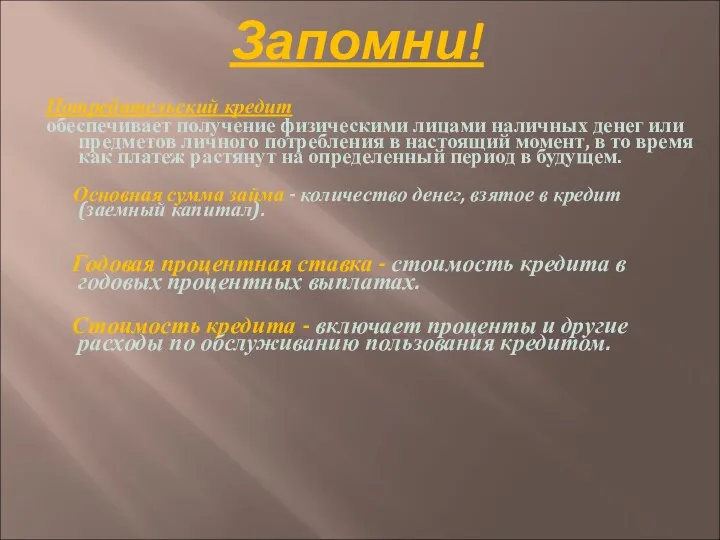

- 11. Запомни! Потребительский кредит обеспечивает получение физическими лицами наличных денег или предметов личного потребления в настоящий момент,

- 12. Получение кредита Заемщик Кредитор

- 13. Кредитор предоставляет ссуду на время, оставаясь собственником ссуженной стоимости. Для выдачи ссуды кредитору необходимо иметь определенные

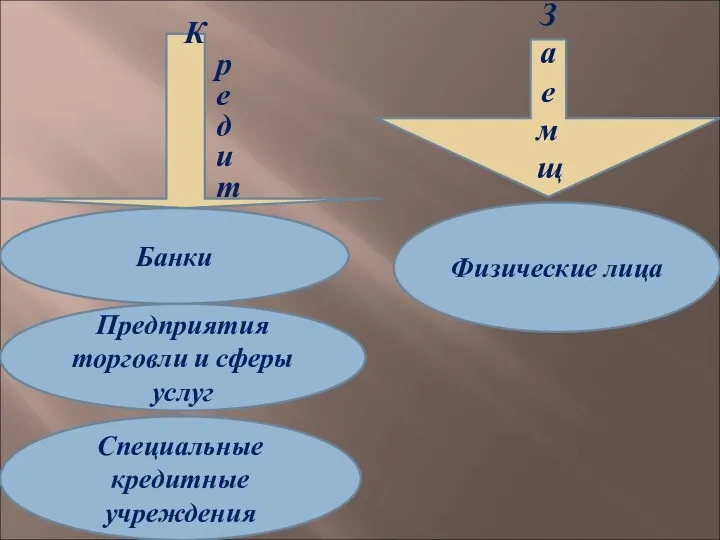

- 14. Заемщик Кредитор Банки Физические лица Предприятия торговли и сферы услуг Специальные кредитные учреждения

- 15. Принципы потребительского кредитования: возвратность платность срочность

- 16. Получение и использование кредита. Чтобы открыть кредит, заемщик должен показать, что хочет и может выполнить свои

- 17. Кредит можно получить и прежде, чем заемщик будет располагать доказательствами своей кредитоспособности. В этом случае требуется

- 18. Ссуды: краткосрочные, среднесрочные, долгосрочные.

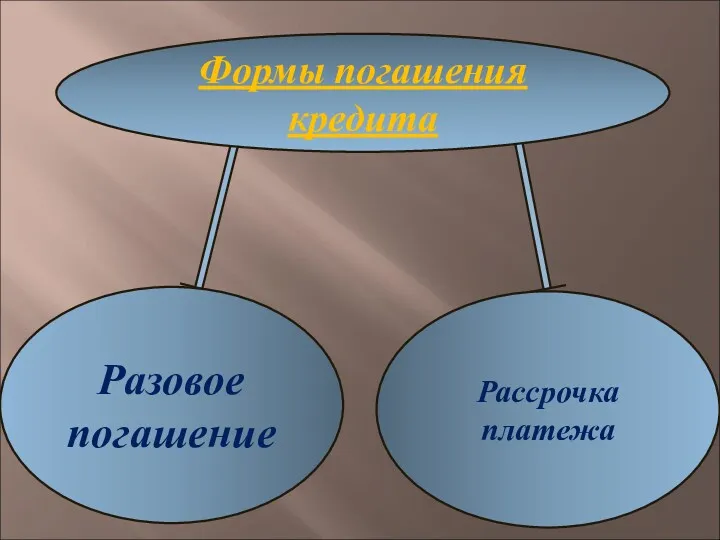

- 19. Формы погашения кредита Разовое погашение Рассрочка платежа

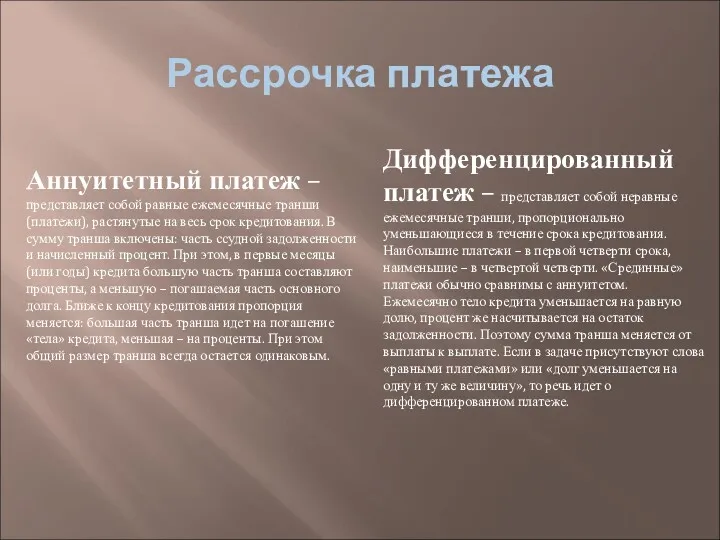

- 20. Рассрочка платежа Аннуитетный платеж – представляет собой равные ежемесячные транши (платежи), растянутые на весь срок кредитования.

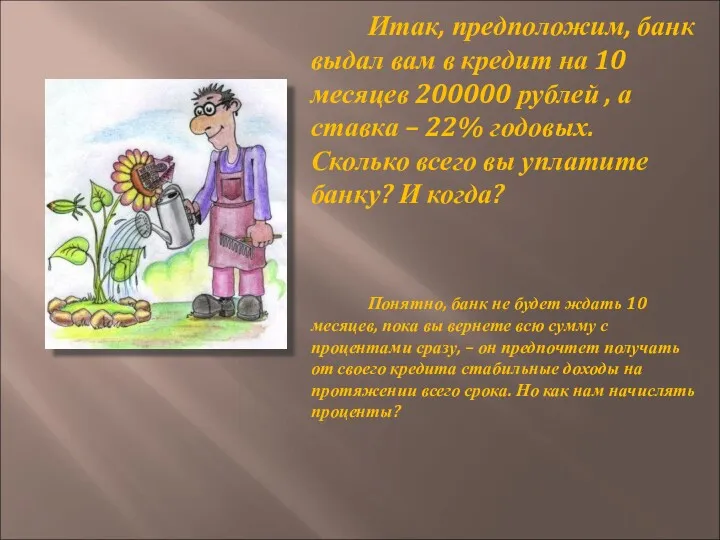

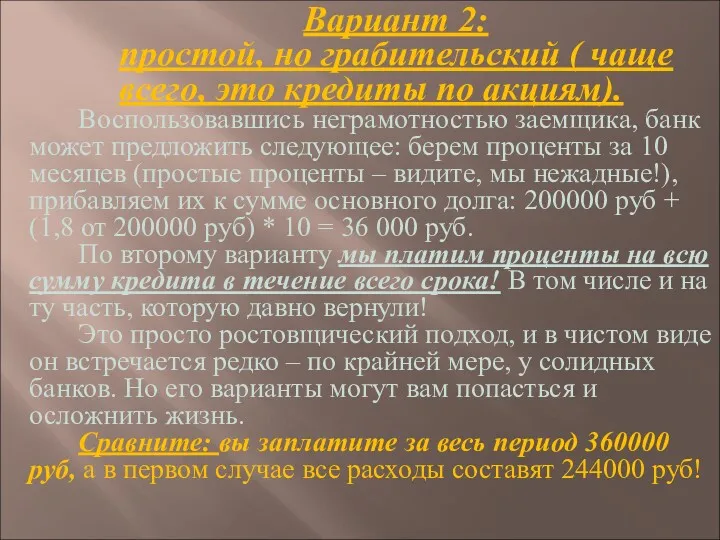

- 21. Итак, предположим, банк выдал вам в кредит на 10 месяцев 200000 рублей , а ставка –

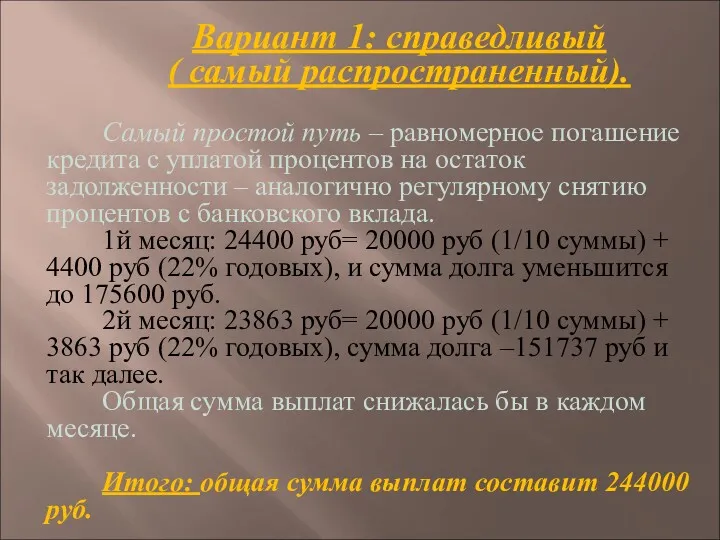

- 22. Вариант 1: справедливый ( самый распространенный). Самый простой путь – равномерное погашение кредита с уплатой процентов

- 23. Вариант 2: простой, но грабительский ( чаще всего, это кредиты по акциям). Воспользовавшись неграмотностью заемщика, банк

- 24. Обязанности заемщика. * Обязан возместить предоставленный капитал, т.е. основную сумму займа. * Обязан выплатить стоимость кредита

- 25. Преимущества кредита: * гибкость: * безопасность: * непредвиденные траты: * возможность самой покупки: *немедленное получение товара:

- 26. Недостатки кредита: Более высокая цена. Пользование кредитом включает проценты и оплату услуг по его обслуживанию, что

- 27. Выводы. Из всего вышеизложенного можно извлечь несколько уроков: во-первых, не надо брать деньги в долг у

- 29. Скачать презентацию

Что такое банк?

Какие функции выполняет коммерческий банк?

Операции коммерческого банка

Норма резерва

Принципы кредитования

Что такое банк?

Какие функции выполняет коммерческий банк?

Операции коммерческого банка

Норма резерва

Принципы кредитования

Кредит -

-жизнь в долг ?

Кредит -

-жизнь в долг ?

Задачи:

рассмотреть виды кредита, доступные потребителю;

научиться анализировать условия договора кредитования;

оценить плюсы и

Задачи:

рассмотреть виды кредита, доступные потребителю;

научиться анализировать условия договора кредитования;

оценить плюсы и

Кредит

(лат. creditum - ссуда, долг) -

-это предоставление денег (или товаров)

Кредит

(лат. creditum - ссуда, долг) -

-это предоставление денег (или товаров)

Кредит-

- форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в

Кредит-

- форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в

Виды кредитов.

Ипотека-

-кредит, выдаваемый для покупки недвижимости под залог недвижимости в

Виды кредитов.

Ипотека-

-кредит, выдаваемый для покупки недвижимости под залог недвижимости в

Автокредит-

- кредит, выдаваемый банком на приобретение автомобилей, как новых, так и

Автокредит-

- кредит, выдаваемый банком на приобретение автомобилей, как новых, так и

Бизнес кредиты-

-кредит для поддержки малого и среднего бизнеса.

Для оформления бизнес кредита

Бизнес кредиты-

-кредит для поддержки малого и среднего бизнеса.

Для оформления бизнес кредита

Потребительский кредит -

— кредит, выдаваемый для покупки каких-либо товаров или

Потребительский кредит -

— кредит, выдаваемый для покупки каких-либо товаров или

Запомни!

Потребительский кредит

обеспечивает получение физическими лицами наличных денег или предметов личного потребления

Запомни!

Потребительский кредит

обеспечивает получение физическими лицами наличных денег или предметов личного потребления

Получение

кредита

Заемщик

Кредитор

Получение

кредита

Заемщик

Кредитор

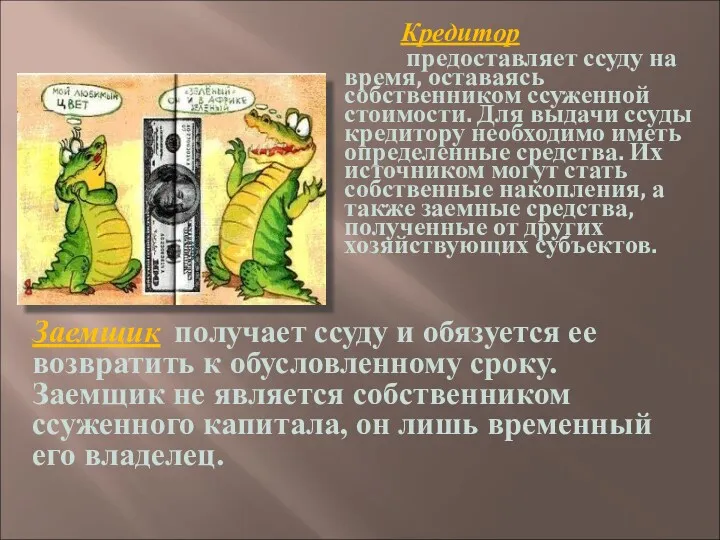

Кредитор

предоставляет ссуду на время, оставаясь собственником ссуженной стоимости. Для

Кредитор

предоставляет ссуду на время, оставаясь собственником ссуженной стоимости. Для

Заемщик

Кредитор

Банки

Физические лица

Предприятия торговли и сферы услуг

Специальные кредитные учреждения

Кредитор

Банки

Физические лица

Предприятия торговли и сферы услуг

Специальные кредитные учреждения

Принципы потребительского кредитования:

возвратность платность

срочность

Принципы потребительского кредитования:

возвратность платность

срочность

Получение и использование кредита.

Чтобы открыть кредит, заемщик должен показать, что хочет

Получение и использование кредита.

Чтобы открыть кредит, заемщик должен показать, что хочет

Кредит можно получить и прежде, чем заемщик будет располагать доказательствами своей

Кредит можно получить и прежде, чем заемщик будет располагать доказательствами своей

Ссуды:

краткосрочные, среднесрочные, долгосрочные.

Ссуды:

краткосрочные, среднесрочные, долгосрочные.

Формы погашения кредита

Разовое погашение

Рассрочка платежа

Формы погашения кредита

Разовое погашение

Рассрочка платежа

Рассрочка платежа

Аннуитетный платеж – представляет собой равные ежемесячные транши (платежи), растянутые на

Рассрочка платежа

Аннуитетный платеж – представляет собой равные ежемесячные транши (платежи), растянутые на

Итак, предположим, банк выдал вам в кредит на 10 месяцев

Итак, предположим, банк выдал вам в кредит на 10 месяцев

Вариант 1: справедливый

( самый распространенный).

Самый простой путь – равномерное погашение

Вариант 1: справедливый

( самый распространенный).

Самый простой путь – равномерное погашение

Вариант 2:

простой, но грабительский ( чаще всего, это кредиты по

Вариант 2:

простой, но грабительский ( чаще всего, это кредиты по

Обязанности заемщика.

* Обязан возместить предоставленный капитал, т.е. основную сумму займа.

* Обязан

Обязанности заемщика.

* Обязан возместить предоставленный капитал, т.е. основную сумму займа.

* Обязан

Преимущества кредита:

* гибкость:

* безопасность:

* непредвиденные траты:

* возможность самой покупки:

*немедленное получение товара:

*

Преимущества кредита:

* гибкость:

* безопасность:

* непредвиденные траты:

* возможность самой покупки:

*немедленное получение товара:

*

Недостатки кредита:

Более высокая цена. Пользование кредитом включает проценты и оплату услуг

Недостатки кредита:

Более высокая цена. Пользование кредитом включает проценты и оплату услуг

Выводы.

Из всего вышеизложенного можно извлечь несколько уроков:

во-первых, не надо брать деньги

Выводы.

Из всего вышеизложенного можно извлечь несколько уроков:

во-первых, не надо брать деньги

Бюджет на 2019 год. Для граждан

Бюджет на 2019 год. Для граждан Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков

Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Валютный рынок и валютные операции

Валютный рынок и валютные операции Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2

Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2 Финансовая деятельность государства

Финансовая деятельность государства Бюджетное ограничение

Бюджетное ограничение Содействие безработным гражданам в организации самозанятости

Содействие безработным гражданам в организации самозанятости Бухучет в строительстве. Долевое строительство жилья: правовое регулирование,

Бухучет в строительстве. Долевое строительство жилья: правовое регулирование, Криптотрейдинг с нуля

Криптотрейдинг с нуля О Порядке открытия лицевых счетов территориальными органами

О Порядке открытия лицевых счетов территориальными органами Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Бюджет для граждан

Бюджет для граждан Доверительное управление капиталом

Доверительное управление капиталом Особенности определения налоговой базы налога на прибыль:

Особенности определения налоговой базы налога на прибыль: О национальной платежной системе

О национальной платежной системе Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Налогообложение. Школа начинающего предпринимателя

Налогообложение. Школа начинающего предпринимателя Формирование налоговой политики предприятия на примере ООО Технополис. Выпускная квалификационная работа

Формирование налоговой политики предприятия на примере ООО Технополис. Выпускная квалификационная работа Коробочные страховые продукты

Коробочные страховые продукты Алгоритм внедрения профессиональных стандартов на предприятиях

Алгоритм внедрения профессиональных стандартов на предприятиях Анализ финансовых результатов

Анализ финансовых результатов Экономическая сущность и виды инвестиций

Экономическая сущность и виды инвестиций Выгоды портфельного инвестирования (управления финансовыми активами)

Выгоды портфельного инвестирования (управления финансовыми активами) Сауда-ойын сауық орталығы

Сауда-ойын сауық орталығы Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)