- Реформа міжбюджетних відносин в Україні

Содержание

- 2. ОСНОВНІ НАПРЯМИ РЕФОРМИ Забезпечення бюджетної незалежності та фінансової самостійності місцевих бюджетів Закріплення за місцевими бюджетами стабільних

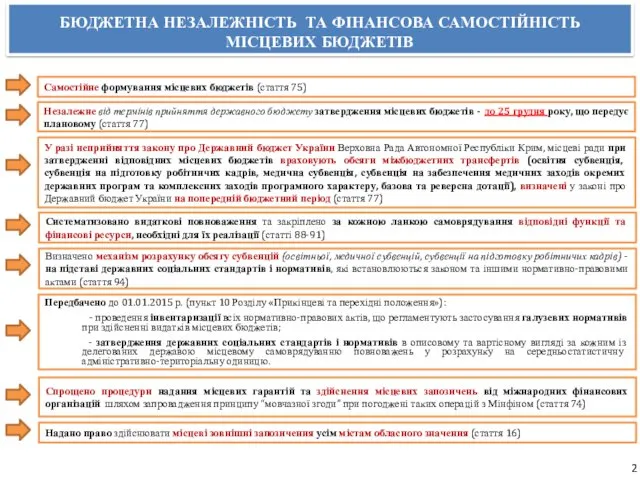

- 3. БЮДЖЕТНА НЕЗАЛЕЖНІСТЬ ТА ФІНАНСОВА САМОСТІЙНІСТЬ МІСЦЕВИХ БЮДЖЕТІВ 2

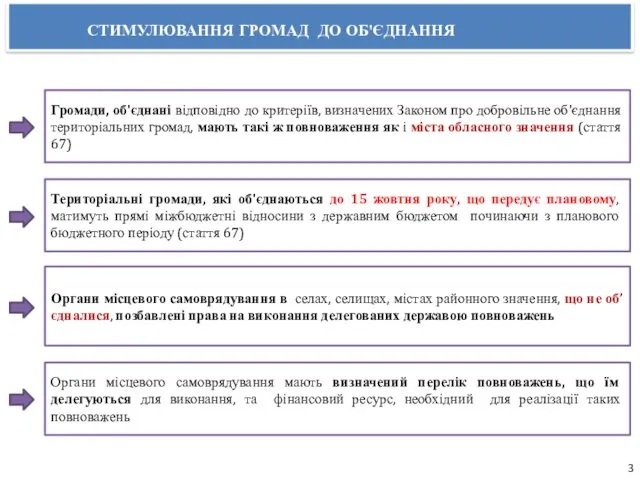

- 4. СТИМУЛЮВАННЯ ГРОМАД ДО ОБ'ЄДНАННЯ Громади, об'єднані відповідно до критеріїв, визначених Законом про добровільне об'єднання територіальних громад,

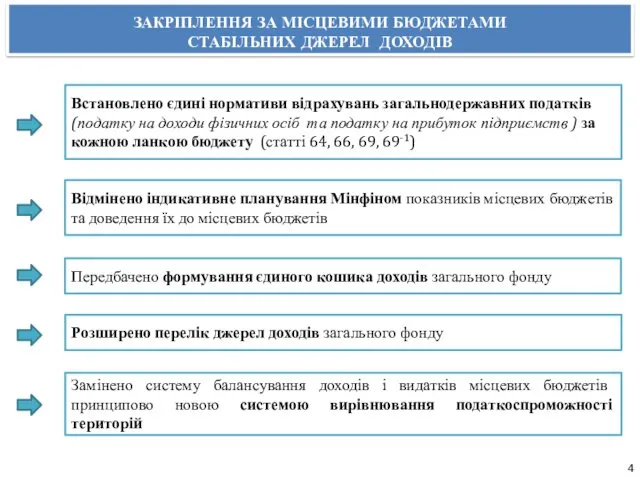

- 5. ЗАКРІПЛЕННЯ ЗА МІСЦЕВИМИ БЮДЖЕТАМИ СТАБІЛЬНИХ ДЖЕРЕЛ ДОХОДІВ Передбачено формування єдиного кошика доходів загального фонду Відмінено індикативне

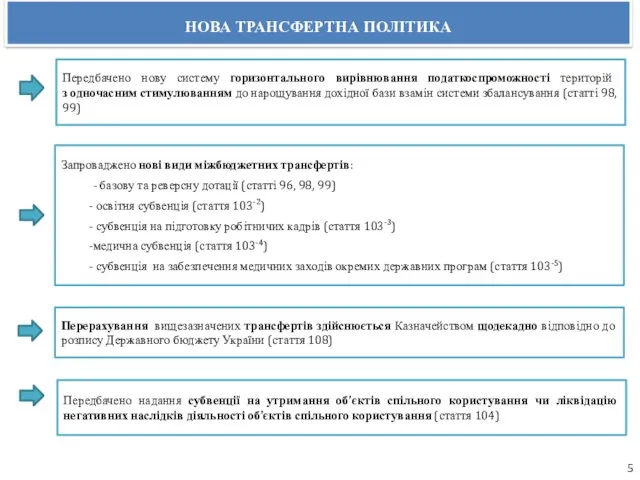

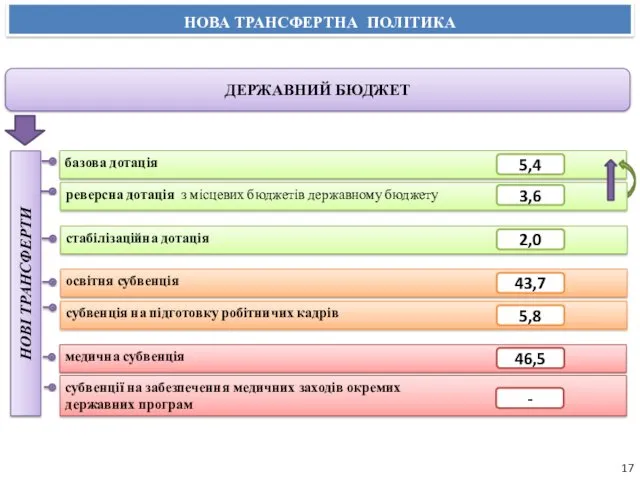

- 6. НОВА ТРАНСФЕРТНА ПОЛІТИКА Передбачено нову систему горизонтального вирівнювання податкоспроможності територій з одночасним стимулюванням до нарощування дохідної

- 7. Бюджет міста обласного значення, району, об'єднаної громади Обласні бюджети Державний бюджет 60% 15% 25% Надходження на

- 8. Плати за надання інших адміністративних послуг Державного мита (млрд. грн.) Передача зі спеціального фонду екологічного податку

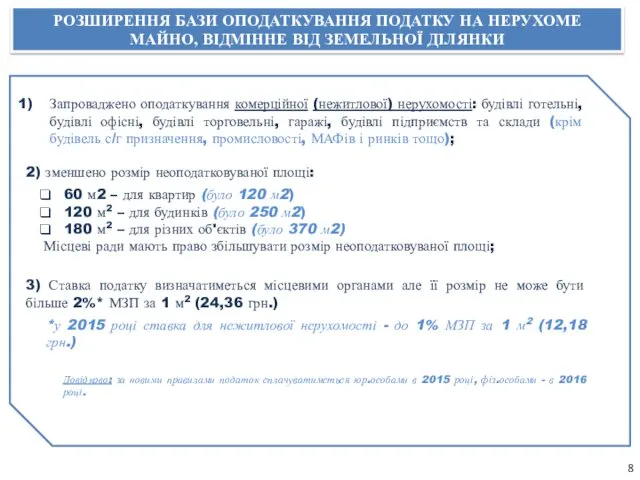

- 9. РОЗШИРЕННЯ БАЗИ ОПОДАТКУВАННЯ ПОДАТКУ НА НЕРУХОМЕ МАЙНО, ВІДМІННЕ ВІД ЗЕМЕЛЬНОЇ ДІЛЯНКИ 8 Запроваджено оподаткування комерційної (нежитлової)

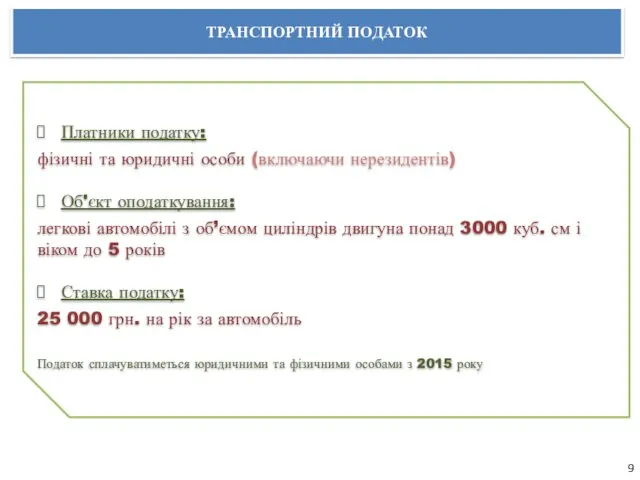

- 10. 9 Платники податку: фізичні та юридичні особи (включаючи нерезидентів) Об'єкт оподаткування: легкові автомобілі з об’ємом циліндрів

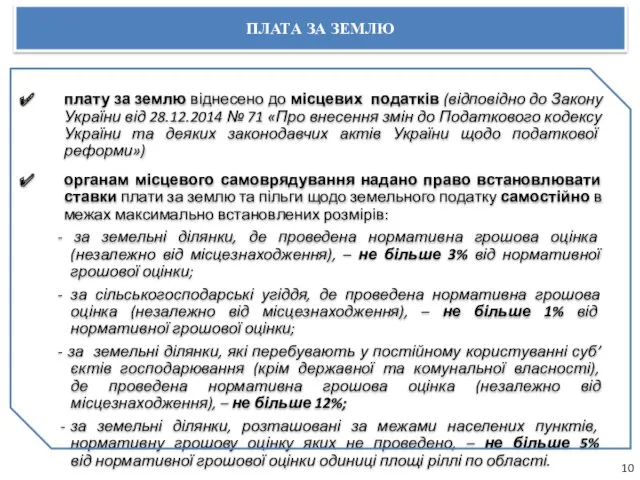

- 11. 10 плату за землю віднесено до місцевих податків (відповідно до Закону України від 28.12.2014 № 71

- 12. Місцеві бюджети Загальний фонд *додатковий ресурс місцевих бюджетів у 2015 році (зокрема, обласних бюджетів та бюджету

- 13. РЕСТРУКТУРИЗАЦІЯ ВУГІЛЬНОЇ ТА ТОРФОДОБУВНОЇ ПРОМИСЛОВОСТІ діючі умови (факт 2014) в умовах децентралізації (2015 р.) бюджетна програма

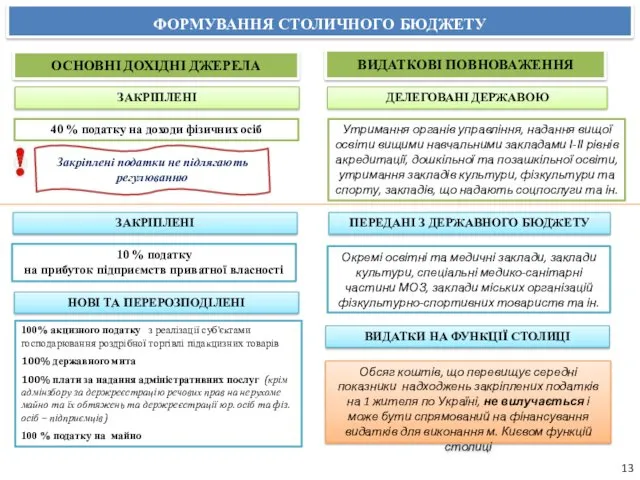

- 14. ФОРМУВАННЯ СТОЛИЧНОГО БЮДЖЕТУ ОСНОВНІ ДОХІДНІ ДЖЕРЕЛА ЗАКРІПЛЕНІ 40 % податку на доходи фізичних осіб 10 %

- 15. Державний бюджет Базова дотація Освітня субвенція Медична субвенція Обласні бюджети Субвенція на забезпечення медичних заходів окремих

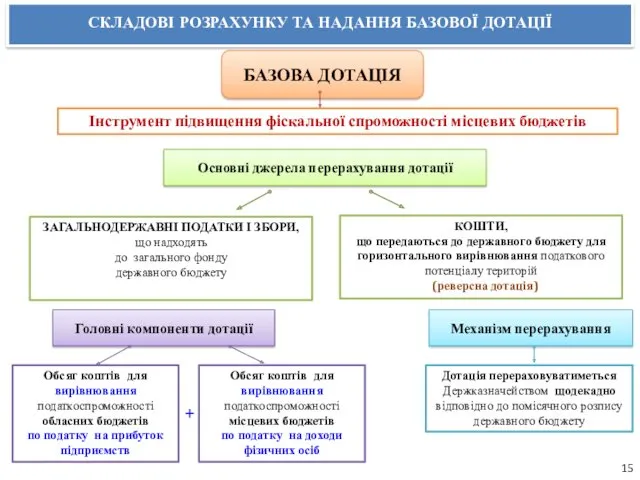

- 16. СКЛАДОВІ РОЗРАХУНКУ ТА НАДАННЯ БАЗОВОЇ ДОТАЦІЇ БАЗОВА ДОТАЦІЯ Основні джерела перерахування дотації КОШТИ, що передаються до

- 17. Індекс податко- спроможності - обсяг надходжень відповідного податку на 1 жителя до середнього значення по Україні

- 18. НОВА ТРАНСФЕРТНА ПОЛІТИКА 17 базова дотація освітня субвенція медична субвенція субвенції на забезпечення медичних заходів окремих

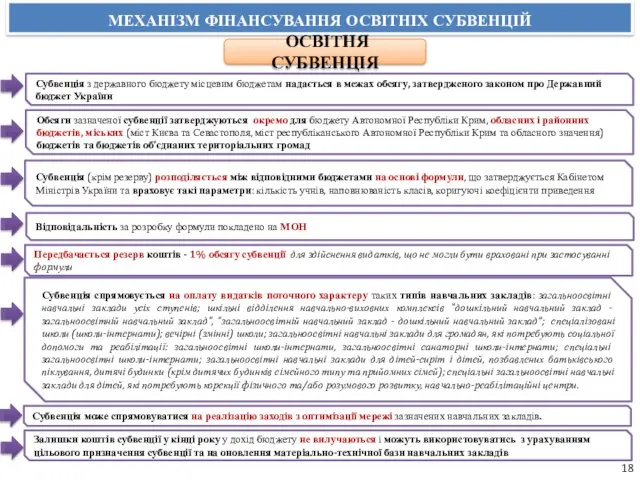

- 19. МЕХАНІЗМ ФІНАНСУВАННЯ ОСВІТНІХ СУБВЕНЦІЙ ОСВІТНЯ СУБВЕНЦІЯ Субвенція з державного бюджету місцевим бюджетам надається в межах обсягу,

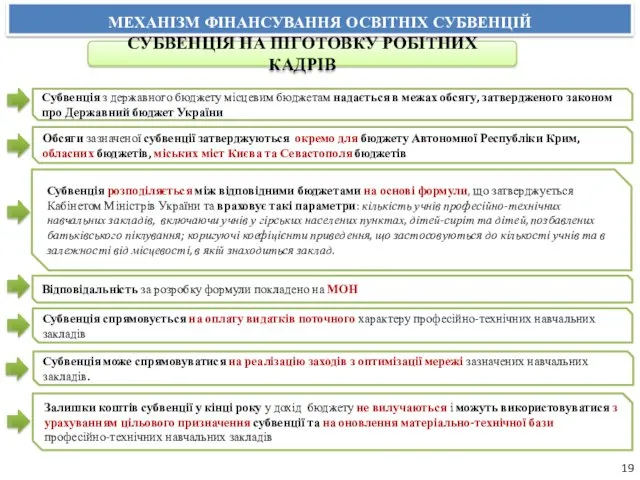

- 20. МЕХАНІЗМ ФІНАНСУВАННЯ ОСВІТНІХ СУБВЕНЦІЙ СУБВЕНЦІЯ НА ПІГОТОВКУ РОБІТНИХ КАДРІВ Субвенція з державного бюджету місцевим бюджетам надається

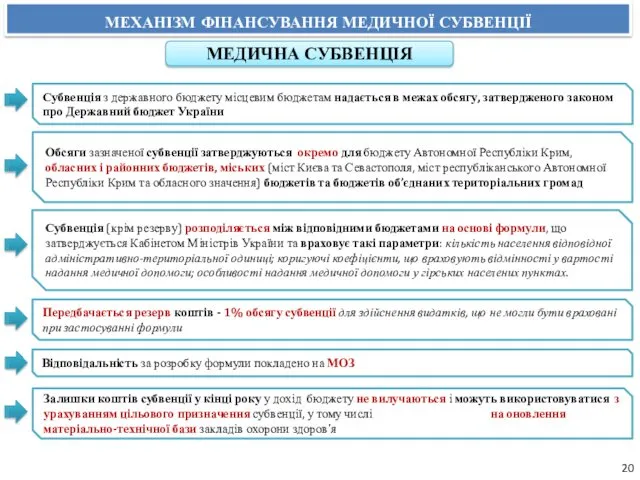

- 21. МЕХАНІЗМ ФІНАНСУВАННЯ МЕДИЧНОЇ СУБВЕНЦІЇ МЕДИЧНА СУБВЕНЦІЯ Субвенція з державного бюджету місцевим бюджетам надається в межах обсягу,

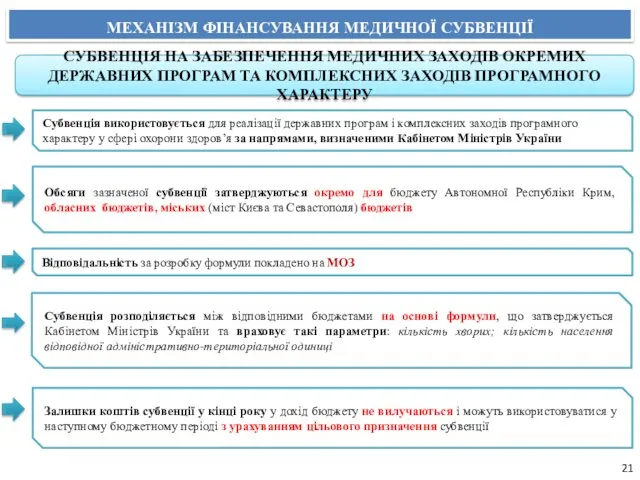

- 22. МЕХАНІЗМ ФІНАНСУВАННЯ МЕДИЧНОЇ СУБВЕНЦІЇ СУБВЕНЦІЯ НА ЗАБЕЗПЕЧЕННЯ МЕДИЧНИХ ЗАХОДІВ ОКРЕМИХ ДЕРЖАВНИХ ПРОГРАМ ТА КОМПЛЕКСНИХ ЗАХОДІВ ПРОГРАМНОГО

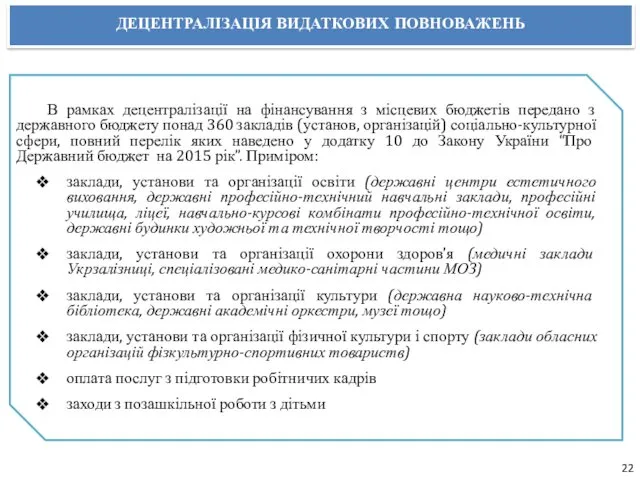

- 23. В рамках децентралізації на фінансування з місцевих бюджетів передано з державного бюджету понад 360 закладів (установ,

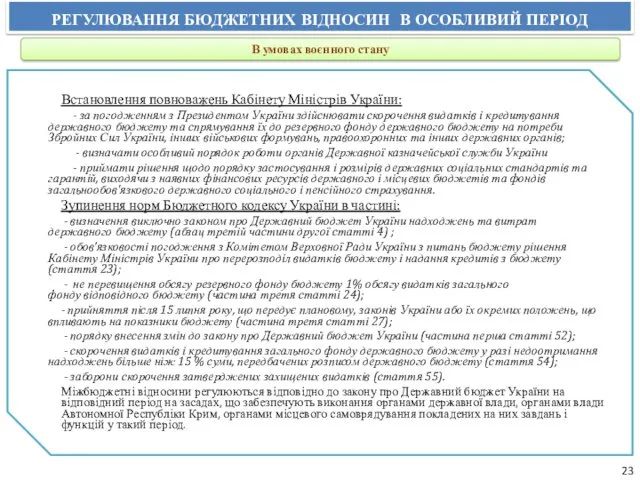

- 24. РЕГУЛЮВАННЯ БЮДЖЕТНИХ ВІДНОСИН В ОСОБЛИВИЙ ПЕРІОД Встановлення повноважень Кабінету Міністрів України: - за погодженням з Президентом

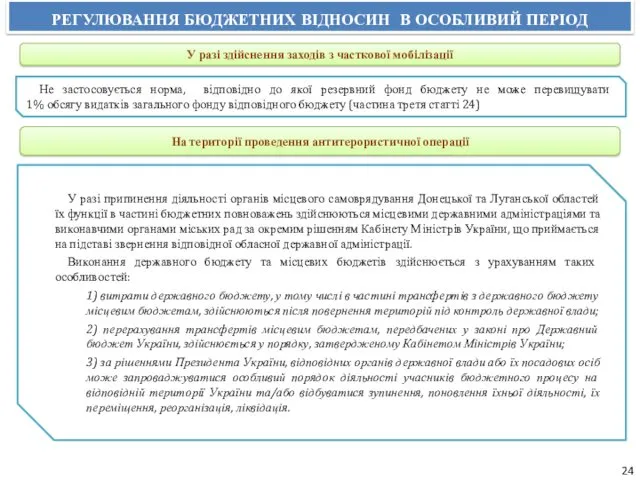

- 25. РЕГУЛЮВАННЯ БЮДЖЕТНИХ ВІДНОСИН В ОСОБЛИВИЙ ПЕРІОД 24 У разі здійснення заходів з часткової мобілізації На території

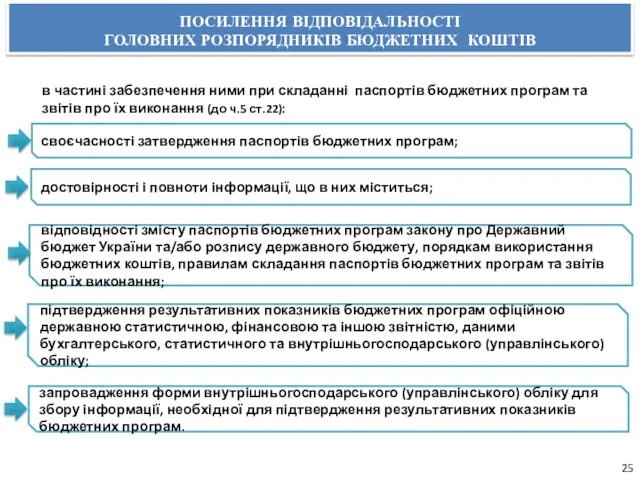

- 26. ПОСИЛЕННЯ ВІДПОВІДАЛЬНОСТІ ГОЛОВНИХ РОЗПОРЯДНИКІВ БЮДЖЕТНИХ КОШТІВ відповідності змісту паспортів бюджетних програм закону про Державний бюджет України

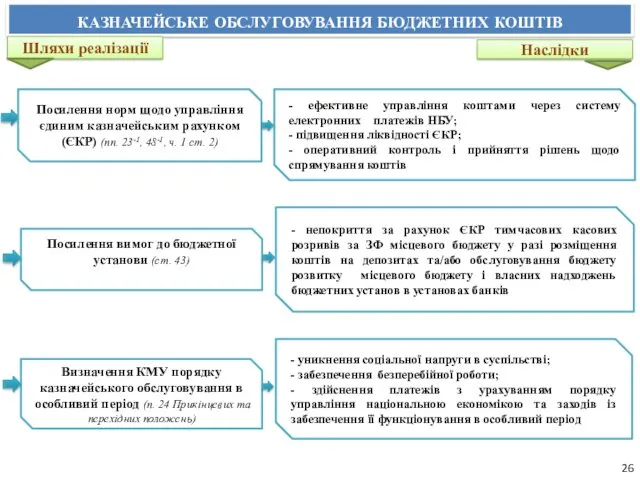

- 27. КАЗНАЧЕЙСЬКЕ ОБСЛУГОВУВАННЯ БЮДЖЕТНИХ КОШТІВ Шляхи реалізації Посилення норм щодо управління єдиним казначейським рахунком (ЄКР) (пп. 23-1,

- 28. В установах банків державного сектору (за рішенням Верховної Ради Автономної Республіки Крим, відповідної місцевої ради) можуть

- 29. ІНШИМИ ЗМІНАМИ ПЕРЕДБАЧЕНО: право на перехідний період у 2015 році здійснювати з бюджетів сіл, селищ та

- 30. ІНШИМИ ЗМІНАМИ ПЕРЕДБАЧЕНО: посилення відповідальності головних розпорядників бюджетних коштів (стаття 22) право розміщувати власні надходження державних

- 37. Скачать презентацию

ОСНОВНІ НАПРЯМИ РЕФОРМИ

Забезпечення бюджетної незалежності та фінансової самостійності місцевих бюджетів

Закріплення

Забезпечення бюджетної незалежності та фінансової самостійності місцевих бюджетів

Закріплення

БЮДЖЕТНА НЕЗАЛЕЖНІСТЬ ТА ФІНАНСОВА САМОСТІЙНІСТЬ МІСЦЕВИХ БЮДЖЕТІВ

2

2

СТИМУЛЮВАННЯ ГРОМАД ДО ОБ'ЄДНАННЯ

Громади, об'єднані відповідно до критеріїв, визначених Законом про

Громади, об'єднані відповідно до критеріїв, визначених Законом про

ЗАКРІПЛЕННЯ ЗА МІСЦЕВИМИ БЮДЖЕТАМИ СТАБІЛЬНИХ ДЖЕРЕЛ ДОХОДІВ

Передбачено формування єдиного кошика доходів

Передбачено формування єдиного кошика доходів

НОВА ТРАНСФЕРТНА ПОЛІТИКА

Передбачено нову систему горизонтального вирівнювання податкоспроможності територій з одночасним

Передбачено нову систему горизонтального вирівнювання податкоспроможності територій з одночасним

Бюджет міста обласного значення, району, об'єднаної громади

Обласні бюджети

Державний бюджет

60%

15%

25%

Надходження на території

Бюджет міста обласного значення, району, об'єднаної громади

Обласні бюджети

Державний бюджет

60%

15%

25%

Надходження на території

Плати за надання інших адміністративних послуг

Державного мита

(млрд. грн.)

Передача зі спеціального

Плати за надання інших адміністративних послуг

Державного мита

(млрд. грн.)

Передача зі спеціального

РОЗШИРЕННЯ БАЗИ ОПОДАТКУВАННЯ ПОДАТКУ НА НЕРУХОМЕ МАЙНО, ВІДМІННЕ ВІД ЗЕМЕЛЬНОЇ ДІЛЯНКИ

8

Запроваджено

РОЗШИРЕННЯ БАЗИ ОПОДАТКУВАННЯ ПОДАТКУ НА НЕРУХОМЕ МАЙНО, ВІДМІННЕ ВІД ЗЕМЕЛЬНОЇ ДІЛЯНКИ

8

Запроваджено

9

Платники податку:

фізичні та юридичні особи (включаючи нерезидентів)

Об'єкт оподаткування:

легкові автомобілі з об’ємом

9

Платники податку:

фізичні та юридичні особи (включаючи нерезидентів)

Об'єкт оподаткування:

легкові автомобілі з об’ємом

10

плату за землю віднесено до місцевих податків (відповідно до Закону України

10

плату за землю віднесено до місцевих податків (відповідно до Закону України

Місцеві бюджети

Загальний фонд

*додатковий ресурс місцевих бюджетів у 2015 році (зокрема, обласних

Місцеві бюджети

Загальний фонд

*додатковий ресурс місцевих бюджетів у 2015 році (зокрема, обласних

РЕСТРУКТУРИЗАЦІЯ ВУГІЛЬНОЇ ТА ТОРФОДОБУВНОЇ ПРОМИСЛОВОСТІ

діючі умови (факт 2014)

в умовах децентралізації (2015

діючі умови (факт 2014)

в умовах децентралізації (2015

ФОРМУВАННЯ СТОЛИЧНОГО БЮДЖЕТУ

ОСНОВНІ ДОХІДНІ ДЖЕРЕЛА

ЗАКРІПЛЕНІ

40 % податку на доходи фізичних осіб

10

ОСНОВНІ ДОХІДНІ ДЖЕРЕЛА

ЗАКРІПЛЕНІ

40 % податку на доходи фізичних осіб

10

Державний бюджет

Базова дотація

Освітня субвенція

Медична субвенція

Обласні бюджети

Субвенція на забезпечення медичних заходів окремих

Державний бюджет

Базова дотація

Освітня субвенція

Медична субвенція

Обласні бюджети

Субвенція на забезпечення медичних заходів окремих

СКЛАДОВІ РОЗРАХУНКУ ТА НАДАННЯ БАЗОВОЇ ДОТАЦІЇ

БАЗОВА ДОТАЦІЯ

Основні джерела перерахування дотації

БАЗОВА ДОТАЦІЯ

Основні джерела перерахування дотації

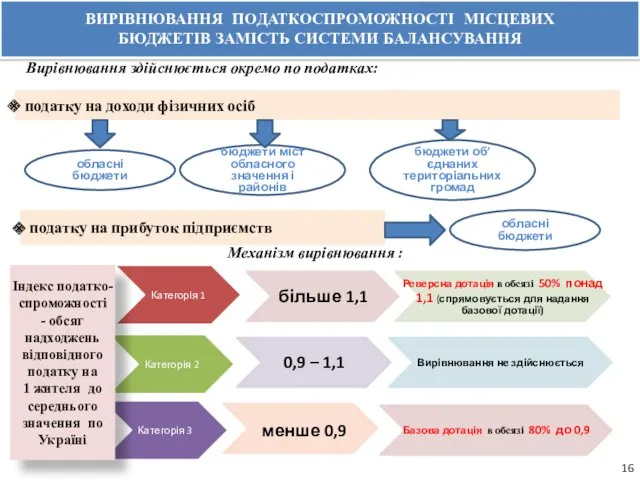

Індекс податко- спроможності - обсяг надходжень відповідного податку на 1 жителя

НОВА ТРАНСФЕРТНА ПОЛІТИКА

17

базова дотація

освітня субвенція

медична субвенція

субвенції на забезпечення медичних заходів окремих

17

базова дотація

освітня субвенція

медична субвенція

субвенції на забезпечення медичних заходів окремих

МЕХАНІЗМ ФІНАНСУВАННЯ ОСВІТНІХ СУБВЕНЦІЙ

ОСВІТНЯ СУБВЕНЦІЯ

Субвенція з державного бюджету місцевим

ОСВІТНЯ СУБВЕНЦІЯ

Субвенція з державного бюджету місцевим

МЕХАНІЗМ ФІНАНСУВАННЯ ОСВІТНІХ СУБВЕНЦІЙ

СУБВЕНЦІЯ НА ПІГОТОВКУ РОБІТНИХ КАДРІВ

Субвенція з державного

СУБВЕНЦІЯ НА ПІГОТОВКУ РОБІТНИХ КАДРІВ

Субвенція з державного

МЕХАНІЗМ ФІНАНСУВАННЯ МЕДИЧНОЇ СУБВЕНЦІЇ

МЕДИЧНА СУБВЕНЦІЯ

Субвенція з державного бюджету місцевим бюджетам надається

МЕДИЧНА СУБВЕНЦІЯ

Субвенція з державного бюджету місцевим бюджетам надається

МЕХАНІЗМ ФІНАНСУВАННЯ МЕДИЧНОЇ СУБВЕНЦІЇ

СУБВЕНЦІЯ НА ЗАБЕЗПЕЧЕННЯ МЕДИЧНИХ ЗАХОДІВ ОКРЕМИХ ДЕРЖАВНИХ ПРОГРАМ

СУБВЕНЦІЯ НА ЗАБЕЗПЕЧЕННЯ МЕДИЧНИХ ЗАХОДІВ ОКРЕМИХ ДЕРЖАВНИХ ПРОГРАМ

В рамках децентралізації на фінансування з місцевих бюджетів передано з державного

В рамках децентралізації на фінансування з місцевих бюджетів передано з державного

РЕГУЛЮВАННЯ БЮДЖЕТНИХ ВІДНОСИН В ОСОБЛИВИЙ ПЕРІОД

Встановлення повноважень Кабінету Міністрів України:

- за

Встановлення повноважень Кабінету Міністрів України:

- за

РЕГУЛЮВАННЯ БЮДЖЕТНИХ ВІДНОСИН В ОСОБЛИВИЙ ПЕРІОД

24

У разі здійснення заходів з часткової

24

У разі здійснення заходів з часткової

ПОСИЛЕННЯ ВІДПОВІДАЛЬНОСТІ

ГОЛОВНИХ РОЗПОРЯДНИКІВ БЮДЖЕТНИХ КОШТІВ

відповідності змісту паспортів бюджетних програм закону

ГОЛОВНИХ РОЗПОРЯДНИКІВ БЮДЖЕТНИХ КОШТІВ

відповідності змісту паспортів бюджетних програм закону

КАЗНАЧЕЙСЬКЕ ОБСЛУГОВУВАННЯ БЮДЖЕТНИХ КОШТІВ

Шляхи реалізації

Посилення норм щодо управління єдиним казначейським

Шляхи реалізації

Посилення норм щодо управління єдиним казначейським

В установах банків державного сектору (за рішенням Верховної Ради Автономної Республіки

В установах банків державного сектору (за рішенням Верховної Ради Автономної Республіки

ІНШИМИ ЗМІНАМИ ПЕРЕДБАЧЕНО:

право на перехідний період у 2015 році здійснювати з

право на перехідний період у 2015 році здійснювати з

ІНШИМИ ЗМІНАМИ ПЕРЕДБАЧЕНО:

посилення відповідальності головних розпорядників бюджетних коштів (стаття 22)

право розміщувати

посилення відповідальності головних розпорядників бюджетних коштів (стаття 22)

право розміщувати

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва Банковская система

Банковская система Суть іноземних інвестицій та іх класифікація

Суть іноземних інвестицій та іх класифікація Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Деньги и их функции. 7 класс

Деньги и их функции. 7 класс Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Банковское дело

Банковское дело Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс

Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер

Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Mathematics in Finance

Mathematics in Finance Повышение эффективности благоустройства в рамках взаимодействия с жителями Мотовилихинского района в 2017 году

Повышение эффективности благоустройства в рамках взаимодействия с жителями Мотовилихинского района в 2017 году Деньги и их функции. Урок обществознания в 7 классе

Деньги и их функции. Урок обществознания в 7 классе Materiālo vertību uzskaite

Materiālo vertību uzskaite Меры социальной поддержки семей с детьми

Меры социальной поддержки семей с детьми Консультация Социальный проект: теория и практика

Консультация Социальный проект: теория и практика Финансовый контроль

Финансовый контроль Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Управление финансовыми рисками

Управление финансовыми рисками Финансовый менеджмент. Концепция временной стоимости денег

Финансовый менеджмент. Концепция временной стоимости денег Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка

Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 Вопросы оценки активов. Methodology of asset valuation

Вопросы оценки активов. Methodology of asset valuation Игры с природой. Принятие решений в условиях неопределенности и риска

Игры с природой. Принятие решений в условиях неопределенности и риска Управление текущими затратами на предприятии

Управление текущими затратами на предприятии Описание земельного участка кинотеатр Победа. Кадастровая стоимость

Описание земельного участка кинотеатр Победа. Кадастровая стоимость Бюджетная система РФ

Бюджетная система РФ Деньги и банковская система

Деньги и банковская система