- Курсовая по бухгалтерскому учету. Шаблон для всех тем

Содержание

- 2. Введение Обязательно: - Актуальность темы Цель и задачи исследования Объект исследования Методы исследования Источники информации

- 3. Глава 1 Теоретические аспекты рассматриваемой темы! Пишется на основе источников литературы (не менее 30 источников! 2011

- 4. Глава 2 Экономическая характеристика организации Минимум 4 таблицы!

- 5. Таблица 1 Ресурсы

- 8. Форма 5АПК

- 9. Форма 5АПК Форма 9АПК

- 10. Форма 5АПК Форма 9АПК Бухгалтерский баланс: Строка «Основные средства» (На начало года + На конец года)

- 11. Форма 5АПК Форма 9АПК Бухгалтерский баланс: Строка «Основные средства» (На начало года + На конец года)

- 12. Форма 5АПК Форма 9АПК Бухгалтерский баланс: Строка «Основные средства» (На начало года + На конец года)

- 13. 2013 г. / 2011 г. * 100 %

- 14. 2013 г. / 2011 г. * 100 % 2013 г. / 2012 г. * 100 %

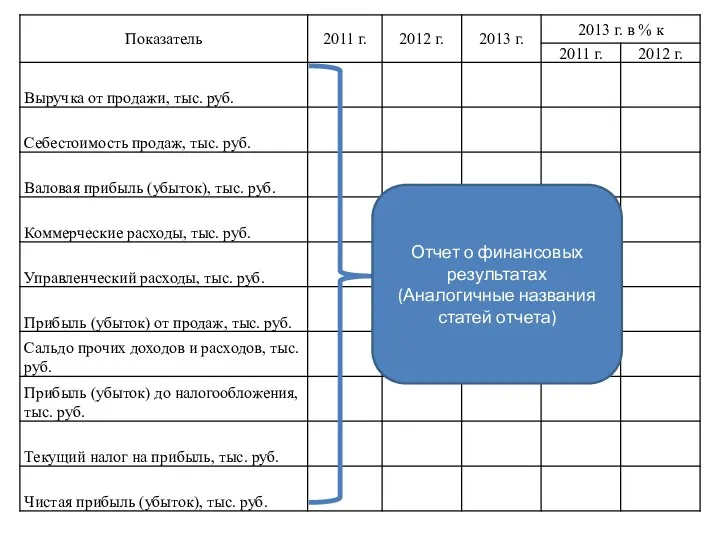

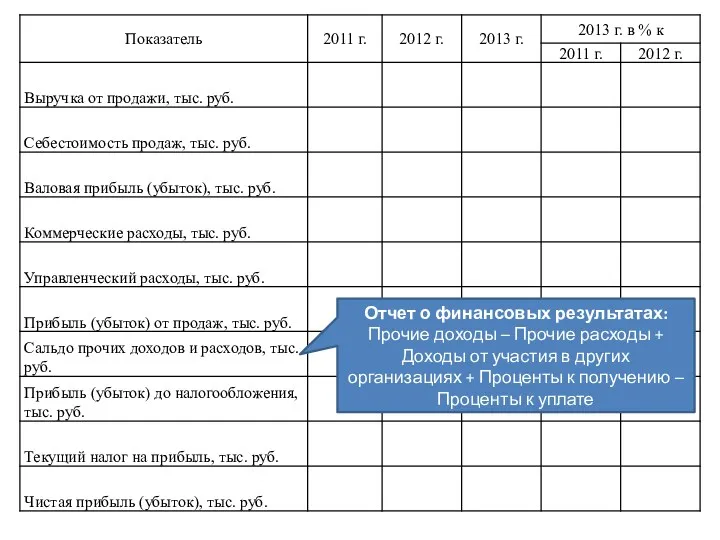

- 16. Таблица 2 Результаты деятельности

- 17. Отчет о финансовых результатах (Аналогичные названия статей отчета)

- 18. Отчет о финансовых результатах: Прочие доходы – Прочие расходы + Доходы от участия в других организациях

- 19. В случае убытка – он отражается в круглых скобках!

- 20. В случае убытка – он отражается в круглых скобках!

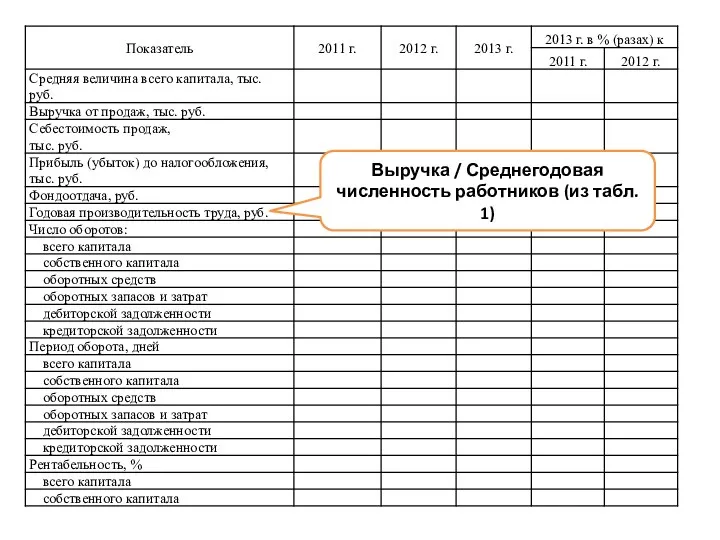

- 21. Таблица 3 Показатели, характеризующие деловую активность

- 22. Бухгалтерский баланс: (Итог баланса на начало года + Итог баланса на конец года) / 2

- 23. Отчет о финансовых результатах

- 24. Отчет о финансовых результатах

- 25. Отчет о финансовых результатах

- 26. Выручка / Среднегодовая стоимость основных средств (из табл. 1)

- 27. Выручка / Среднегодовая численность работников (из табл. 1)

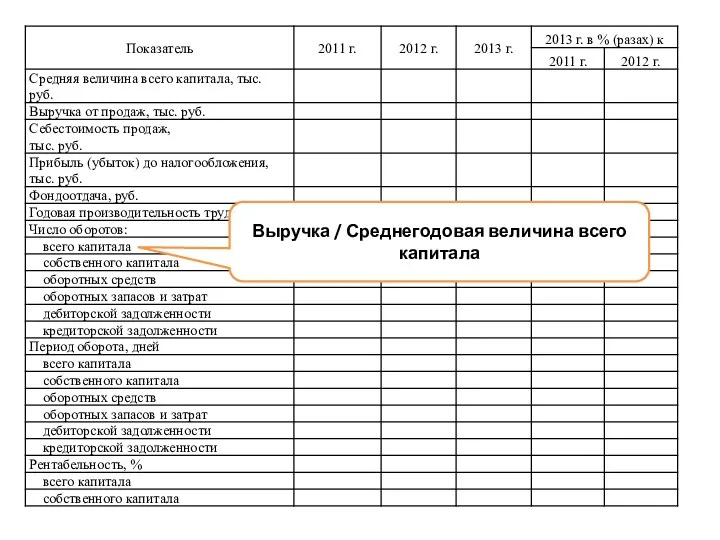

- 28. Выручка / Среднегодовая величина всего капитала

- 29. Выручка / Среднегодовая величина собственного капитала (из бух. баланса: (Итог 3 раздела на начало года +

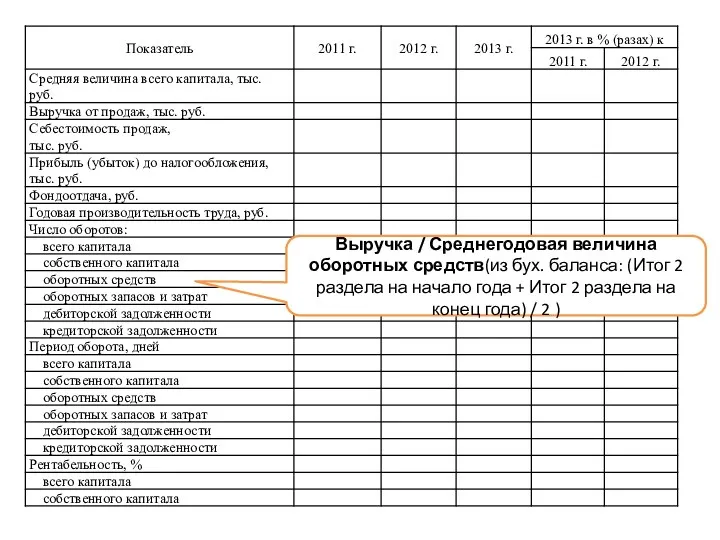

- 30. Выручка / Среднегодовая величина оборотных средств(из бух. баланса: (Итог 2 раздела на начало года + Итог

- 31. Выручка / Среднегодовая величина запасов (из бух. баланса: (Запасы на начало года + Запасы на конец

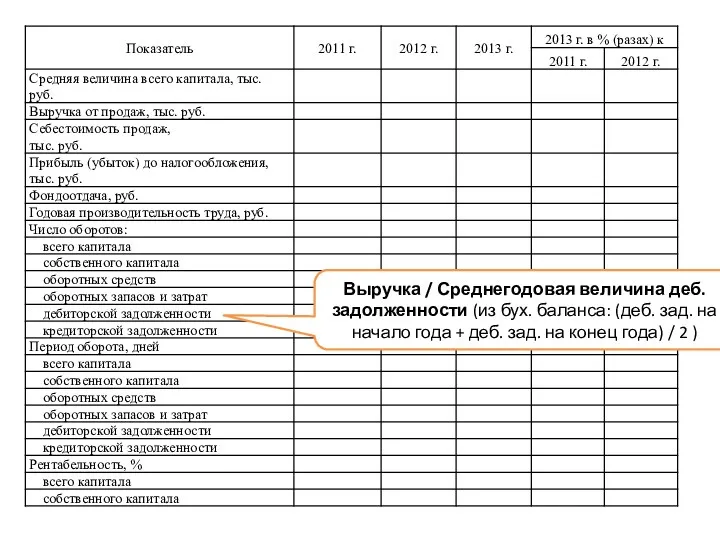

- 32. Выручка / Среднегодовая величина деб. задолженности (из бух. баланса: (деб. зад. на начало года + деб.

- 33. Выручка / Среднегодовая величина кред. задолженности (из бух. баланса: (кред. зад. на начало года + кред.

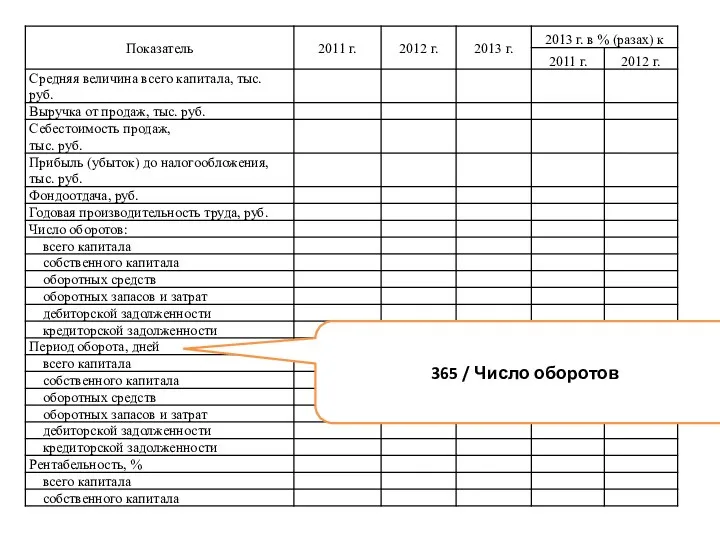

- 34. 365 / Число оборотов

- 35. Прибыль до налогообложения / Средняя величина всего капитала

- 36. Прибыль до налогообложения / Средняя величина собственного капитала

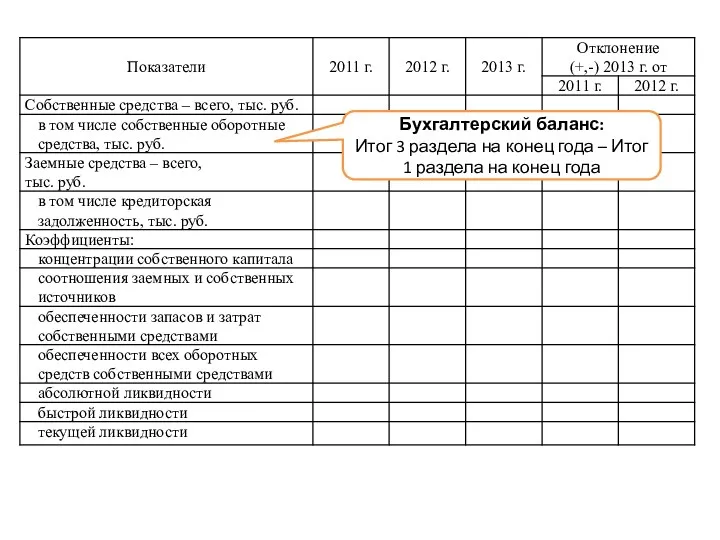

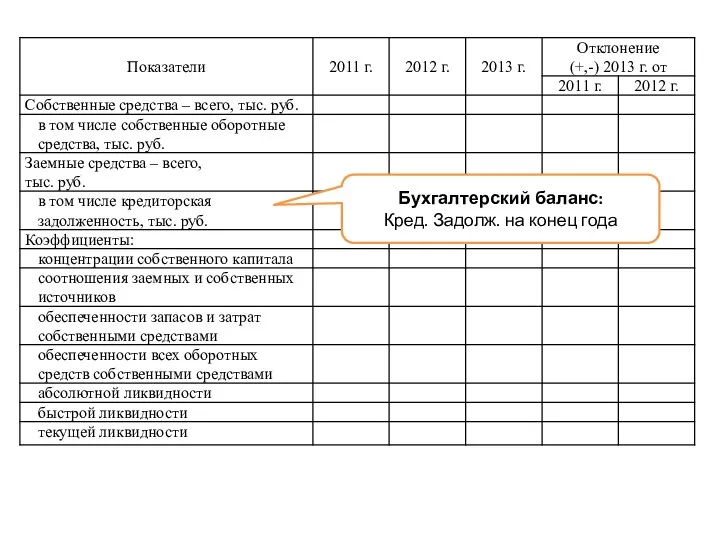

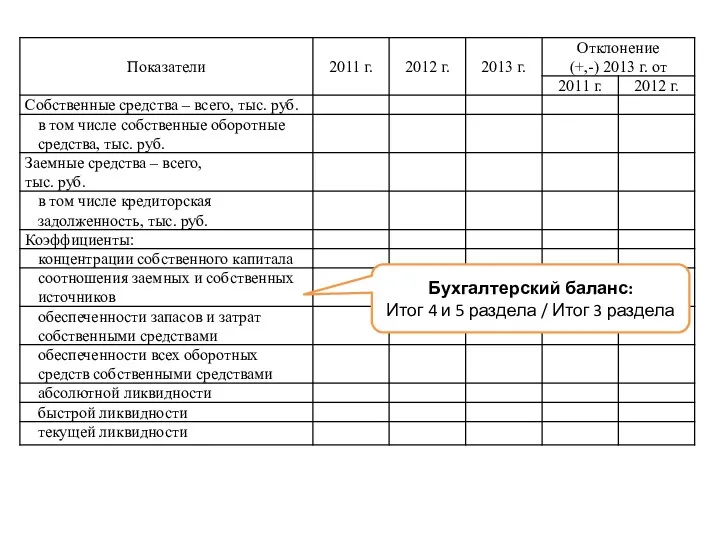

- 37. Таблица 4 Показатели, характеризующие финансовую устойчивость

- 38. Бухгалтерский баланс: Итог 3 раздела на конец года

- 39. Бухгалтерский баланс: Итог 3 раздела на конец года – Итог 1 раздела на конец года

- 40. Бухгалтерский баланс: Итог 4 и 5 разделов на конец года

- 41. Бухгалтерский баланс: Кред. Задолж. на конец года

- 42. Бухгалтерский баланс: Итог 3 раздела / Итог баланса

- 43. Бухгалтерский баланс: Итог 4 и 5 раздела / Итог 3 раздела

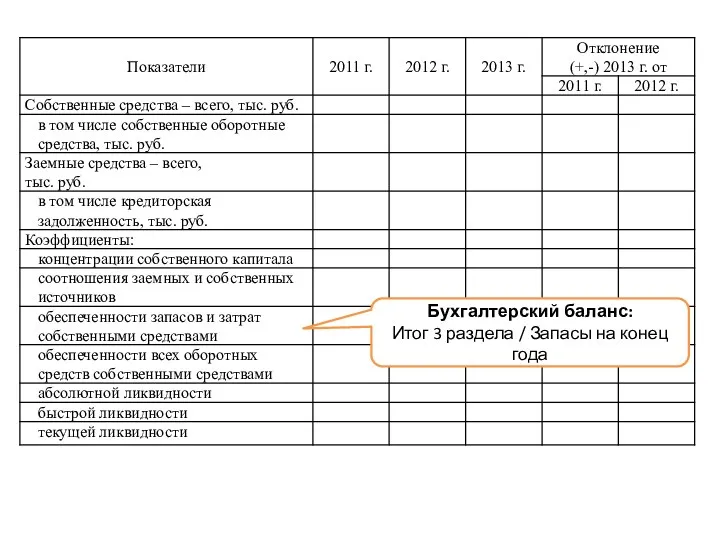

- 44. Бухгалтерский баланс: Итог 3 раздела / Запасы на конец года

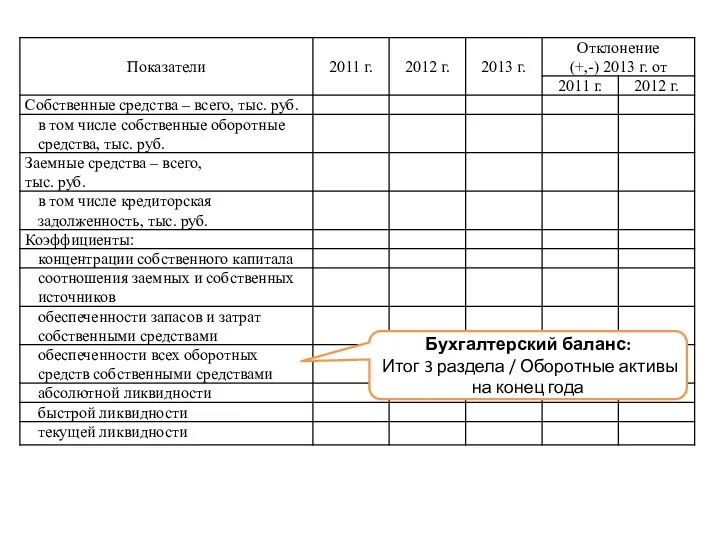

- 45. Бухгалтерский баланс: Итог 3 раздела / Оборотные активы на конец года

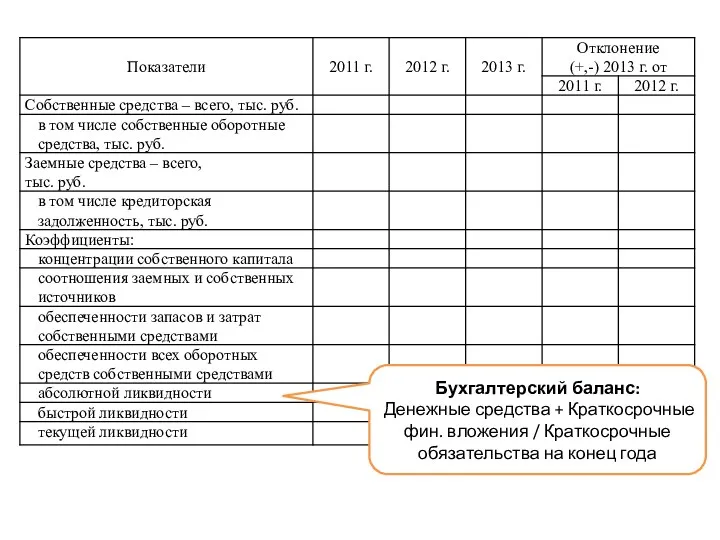

- 46. Бухгалтерский баланс: Денежные средства + Краткосрочные фин. вложения / Краткосрочные обязательства на конец года

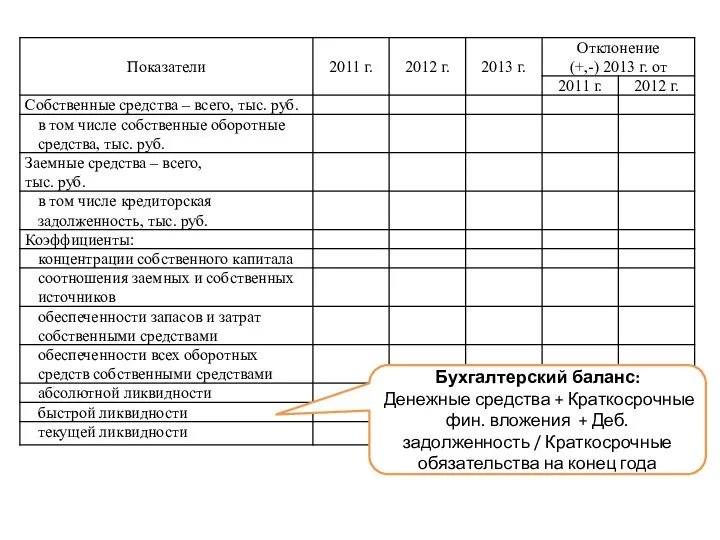

- 47. Бухгалтерский баланс: Денежные средства + Краткосрочные фин. вложения + Деб. задолженность / Краткосрочные обязательства на конец

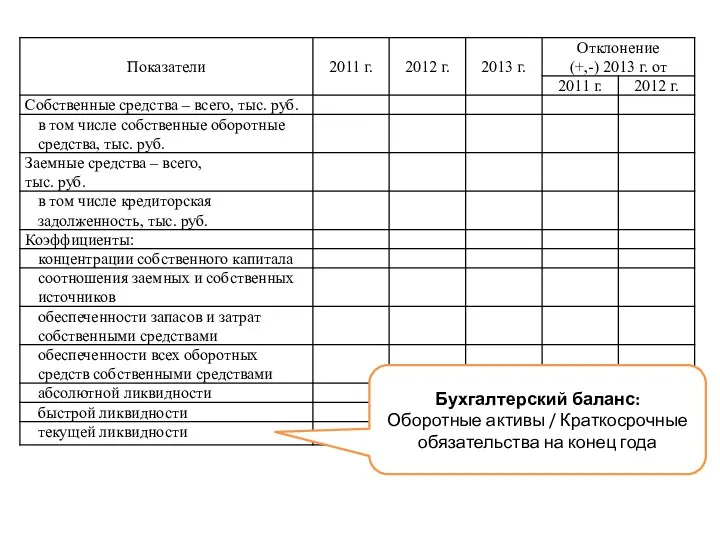

- 48. Бухгалтерский баланс: Оборотные активы / Краткосрочные обязательства на конец года

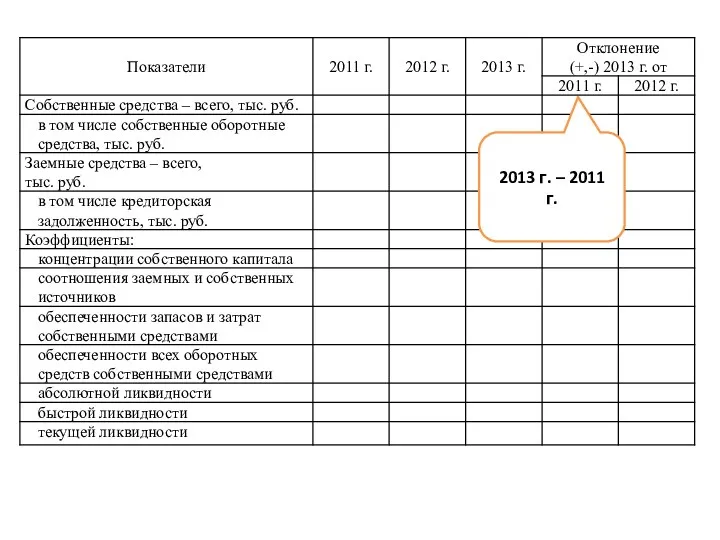

- 49. 2013 г. – 2011 г.

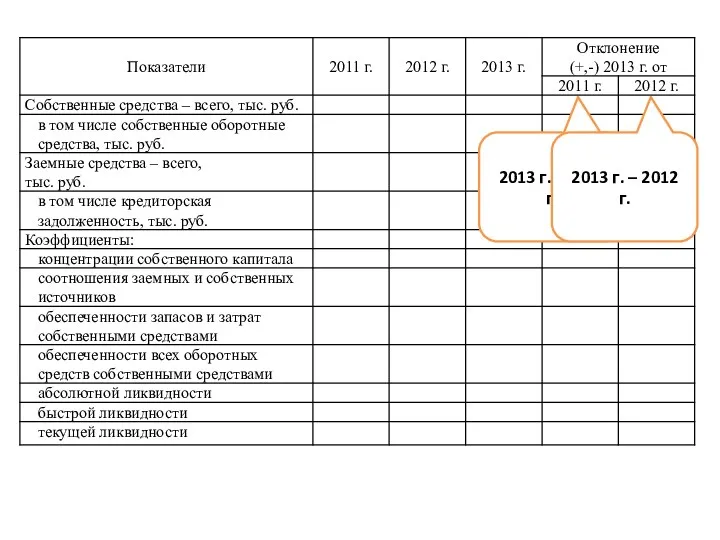

- 50. 2013 г. – 2011 г. 2013 г. – 2012 г.

- 51. После каждой таблицы должен быть вывод по каждому показателю

- 52. После каждой таблицы должен быть вывод по каждому показателю

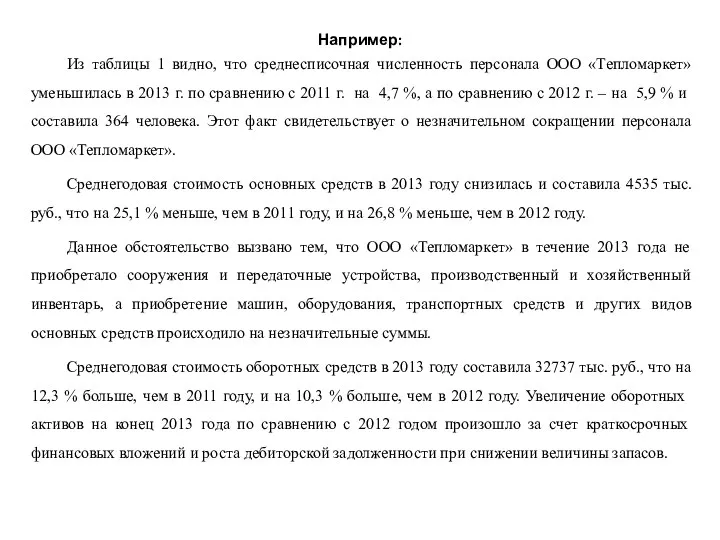

- 53. Например: Из таблицы 1 видно, что среднесписочная численность персонала ООО «Тепломаркет» уменьшилась в 2013 г. по

- 54. 3 глава Практические аспекты исследуемой темы! Должна быть написана на примере организации

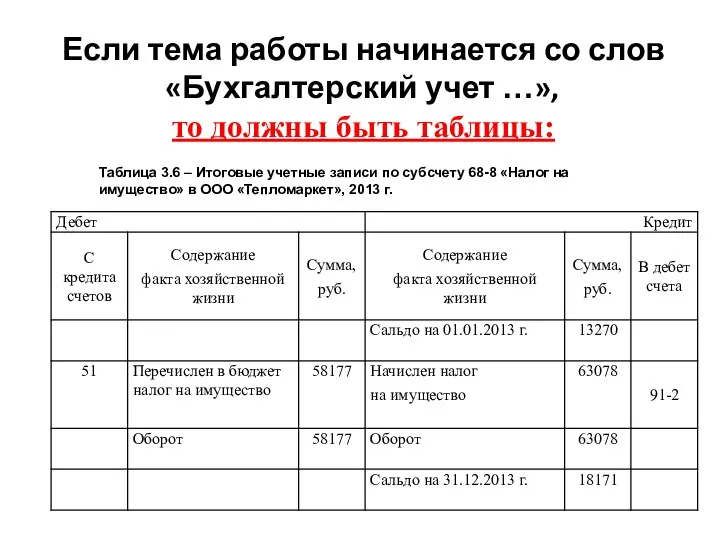

- 55. Если тема работы начинается со слов «Бухгалтерский учет …», то должны быть таблицы: Таблица 3.6 –

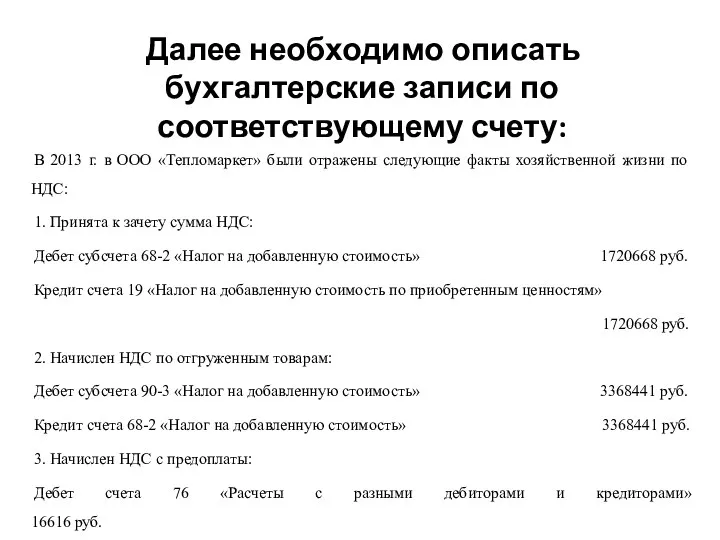

- 56. Далее необходимо описать бухгалтерские записи по соответствующему счету: В 2013 г. в ООО «Тепломаркет» были отражены

- 57. Заключение Выводы и предложения !

- 58. Список литературы Не менее 30 источников не старше 2011 г.!

- 60. Скачать презентацию

Введение

Обязательно:

- Актуальность темы

Цель и задачи исследования

Объект исследования

Методы исследования

Источники информации

Введение

Обязательно:

- Актуальность темы

Цель и задачи исследования

Объект исследования

Методы исследования

Источники информации

Глава 1

Теоретические аспекты рассматриваемой темы!

Пишется на основе источников литературы

(не менее

Глава 1

Теоретические аспекты рассматриваемой темы!

Пишется на основе источников литературы

(не менее

Глава 2

Экономическая характеристика организации

Минимум 4 таблицы!

Глава 2

Экономическая характеристика организации

Минимум 4 таблицы!

Таблица 1

Ресурсы

Таблица 1

Ресурсы

Форма 5АПК

Форма 5АПК

Форма 5АПК

Форма 9АПК

Форма 5АПК

Форма 9АПК

Форма 5АПК

Форма 9АПК

Бухгалтерский баланс:

Строка «Основные средства»

(На начало года + На

Форма 5АПК

Форма 9АПК

Бухгалтерский баланс:

Строка «Основные средства»

(На начало года + На

Форма 5АПК

Форма 9АПК

Бухгалтерский баланс:

Строка «Основные средства»

(На начало года + На

Форма 5АПК

Форма 9АПК

Бухгалтерский баланс:

Строка «Основные средства»

(На начало года + На

Форма 5АПК

Форма 9АПК

Бухгалтерский баланс:

Строка «Основные средства»

(На начало года + На

Форма 5АПК

Форма 9АПК

Бухгалтерский баланс:

Строка «Основные средства»

(На начало года + На

2013 г. / 2011 г. * 100 %

2013 г. / 2011 г. * 100 %

2013 г. / 2011 г. * 100 %

2013 г. / 2012

2013 г. / 2011 г. * 100 %

2013 г. / 2012

Таблица 2

Результаты деятельности

Таблица 2

Результаты деятельности

Отчет о финансовых результатах

(Аналогичные названия статей отчета)

Отчет о финансовых результатах

(Аналогичные названия статей отчета)

Отчет о финансовых результатах:

Прочие доходы – Прочие расходы + Доходы от

Отчет о финансовых результатах:

Прочие доходы – Прочие расходы + Доходы от

В случае убытка – он отражается в круглых скобках!

В случае убытка – он отражается в круглых скобках!

В случае убытка – он отражается в круглых скобках!

В случае убытка – он отражается в круглых скобках!

Таблица 3

Показатели, характеризующие деловую активность

Таблица 3

Показатели, характеризующие деловую активность

Бухгалтерский баланс:

(Итог баланса на начало года + Итог баланса на конец

Бухгалтерский баланс:

(Итог баланса на начало года + Итог баланса на конец

Отчет о финансовых результатах

Отчет о финансовых результатах

Отчет о финансовых результатах

Отчет о финансовых результатах

Отчет о финансовых результатах

Отчет о финансовых результатах

Выручка / Среднегодовая стоимость основных средств (из табл. 1)

Выручка / Среднегодовая стоимость основных средств (из табл. 1)

Выручка / Среднегодовая численность работников (из табл. 1)

Выручка / Среднегодовая численность работников (из табл. 1)

Выручка / Среднегодовая величина всего капитала

Выручка / Среднегодовая величина всего капитала

Выручка / Среднегодовая величина собственного капитала (из бух. баланса: (Итог 3

Выручка / Среднегодовая величина собственного капитала (из бух. баланса: (Итог 3

Выручка / Среднегодовая величина оборотных средств(из бух. баланса: (Итог 2 раздела

Выручка / Среднегодовая величина оборотных средств(из бух. баланса: (Итог 2 раздела

Выручка / Среднегодовая величина запасов (из бух. баланса: (Запасы на начало

Выручка / Среднегодовая величина запасов (из бух. баланса: (Запасы на начало

Выручка / Среднегодовая величина деб. задолженности (из бух. баланса: (деб. зад.

Выручка / Среднегодовая величина деб. задолженности (из бух. баланса: (деб. зад.

Выручка / Среднегодовая величина кред. задолженности (из бух. баланса: (кред. зад.

Выручка / Среднегодовая величина кред. задолженности (из бух. баланса: (кред. зад.

365 / Число оборотов

365 / Число оборотов

Прибыль до налогообложения / Средняя величина всего капитала

Прибыль до налогообложения / Средняя величина всего капитала

Прибыль до налогообложения / Средняя величина собственного капитала

Прибыль до налогообложения / Средняя величина собственного капитала

Таблица 4

Показатели, характеризующие финансовую устойчивость

Таблица 4

Показатели, характеризующие финансовую устойчивость

Бухгалтерский баланс:

Итог 3 раздела на конец года

Бухгалтерский баланс:

Итог 3 раздела на конец года

Бухгалтерский баланс:

Итог 3 раздела на конец года – Итог 1 раздела

Бухгалтерский баланс:

Итог 3 раздела на конец года – Итог 1 раздела

Бухгалтерский баланс:

Итог 4 и 5 разделов на конец года

Бухгалтерский баланс:

Итог 4 и 5 разделов на конец года

Бухгалтерский баланс:

Кред. Задолж. на конец года

Бухгалтерский баланс:

Кред. Задолж. на конец года

Бухгалтерский баланс:

Итог 3 раздела / Итог баланса

Бухгалтерский баланс:

Итог 3 раздела / Итог баланса

Бухгалтерский баланс:

Итог 4 и 5 раздела / Итог 3 раздела

Бухгалтерский баланс:

Итог 4 и 5 раздела / Итог 3 раздела

Бухгалтерский баланс:

Итог 3 раздела / Запасы на конец года

Бухгалтерский баланс:

Итог 3 раздела / Запасы на конец года

Бухгалтерский баланс:

Итог 3 раздела / Оборотные активы на конец года

Бухгалтерский баланс:

Итог 3 раздела / Оборотные активы на конец года

Бухгалтерский баланс:

Денежные средства + Краткосрочные фин. вложения / Краткосрочные обязательства на

Бухгалтерский баланс:

Денежные средства + Краткосрочные фин. вложения / Краткосрочные обязательства на

Бухгалтерский баланс:

Денежные средства + Краткосрочные фин. вложения + Деб. задолженность /

Бухгалтерский баланс:

Денежные средства + Краткосрочные фин. вложения + Деб. задолженность /

Бухгалтерский баланс:

Оборотные активы / Краткосрочные обязательства на конец года

Бухгалтерский баланс:

Оборотные активы / Краткосрочные обязательства на конец года

2013 г. – 2011 г.

2013 г. – 2011 г.

2013 г. – 2011 г.

2013 г. – 2012 г.

2013 г. – 2011 г.

2013 г. – 2012 г.

После каждой таблицы должен быть

вывод по каждому показателю

После каждой таблицы должен быть

вывод по каждому показателю

После каждой таблицы должен быть

вывод по каждому показателю

После каждой таблицы должен быть

вывод по каждому показателю

Например:

Из таблицы 1 видно, что среднесписочная численность персонала ООО «Тепломаркет» уменьшилась

Например:

Из таблицы 1 видно, что среднесписочная численность персонала ООО «Тепломаркет» уменьшилась

3 глава

Практические аспекты исследуемой темы!

Должна быть написана

на примере организации

3 глава

Практические аспекты исследуемой темы!

Должна быть написана

на примере организации

Если тема работы начинается со слов «Бухгалтерский учет …»,

то должны быть

Если тема работы начинается со слов «Бухгалтерский учет …»,

то должны быть

Далее необходимо описать бухгалтерские записи по соответствующему счету:

В 2013 г. в

Далее необходимо описать бухгалтерские записи по соответствующему счету:

В 2013 г. в

Заключение

Выводы и предложения !

Заключение

Выводы и предложения !

Список литературы

Не менее 30 источников не старше 2011 г.!

Список литературы

Не менее 30 источников не старше 2011 г.!

Participation banks in the financial system of Turkey

Participation banks in the financial system of Turkey Структура и стоимость капитала

Структура и стоимость капитала Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы

Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Медицинское страхование

Медицинское страхование The Burden of Debt

The Burden of Debt Анализ доходов, расходов и финансовых результатов организации

Анализ доходов, расходов и финансовых результатов организации Бюджетный процесс

Бюджетный процесс Alrosa (OJSC). Financial situation and growth prospects of the company

Alrosa (OJSC). Financial situation and growth prospects of the company Банк балансын талдаудың негізгі бағыттары

Банк балансын талдаудың негізгі бағыттары Представление о финансах и финансовой системе

Представление о финансах и финансовой системе Чистая прибыль или убыток отчетного периода

Чистая прибыль или убыток отчетного периода Понятие кредита

Понятие кредита Виды долевых ценных бумаг

Виды долевых ценных бумаг Методы расчета процента ожидаемой выгоды денежных потоков

Методы расчета процента ожидаемой выгоды денежных потоков Витрати виробництва та витрати операційної діяльності (тема 4)

Витрати виробництва та витрати операційної діяльності (тема 4) Причины перехода от металлического к бумажному денежному обращению

Причины перехода от металлического к бумажному денежному обращению Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза Совершенствование системы управления организацией, на примере ЗАО Славянка

Совершенствование системы управления организацией, на примере ЗАО Славянка Деньги: функции и условия реализации, учет и регулирование

Деньги: функции и условия реализации, учет и регулирование Independent work

Independent work Международные стандарты аудита. Тема 7

Международные стандарты аудита. Тема 7 Проект поддержки местных инициатив

Проект поддержки местных инициатив Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Бюджет Иркутской области. Итоги исполнения

Бюджет Иркутской области. Итоги исполнения Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж)

Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж) Методы калькулирования себестоимости в управленческом учете

Методы калькулирования себестоимости в управленческом учете Этика предпринимательской деятельности

Этика предпринимательской деятельности