- Alrosa (OJSC). Financial situation and growth prospects of the company

Содержание

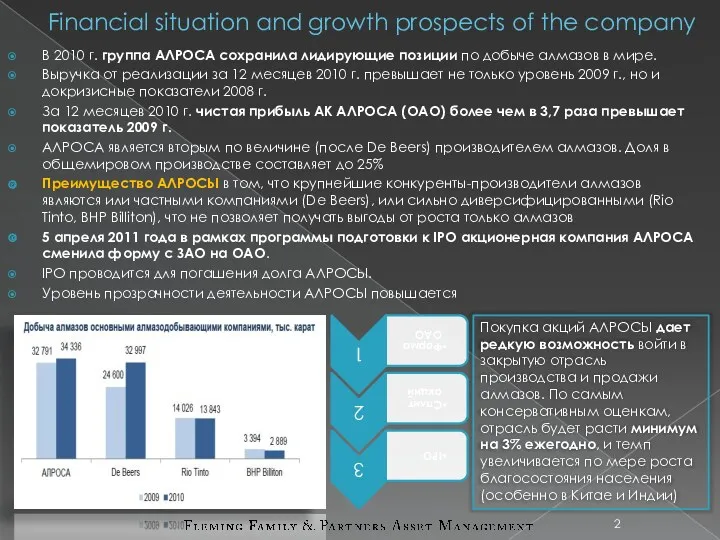

- 2. Financial situation and growth prospects of the company В 2010 г. группа АЛРОСА сохранила лидирующие позиции

- 3. Новости компании: возможность сплита и получение права на разработку двух месторождений В апреле 2011 г. Правительство

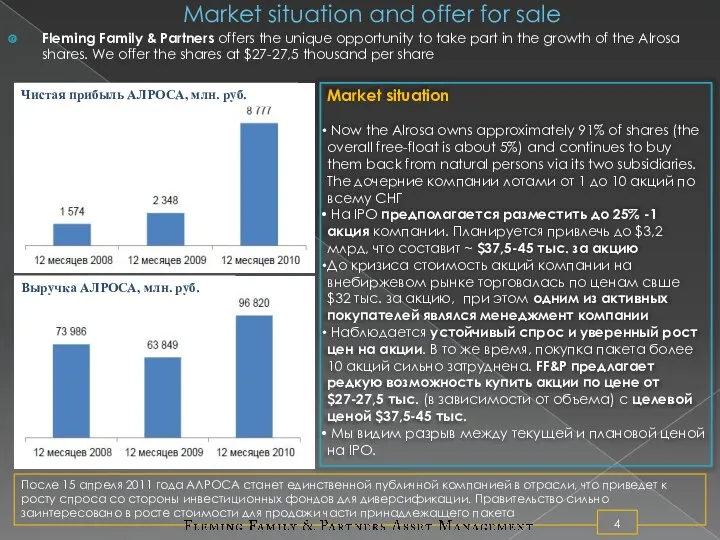

- 4. Market situation and offer for sale Fleming Family & Partners offers the unique opportunity to take

- 6. Скачать презентацию

Financial situation and growth prospects of the company

В 2010 г. группа

Financial situation and growth prospects of the company

В 2010 г. группа

Новости компании: возможность сплита и получение права на разработку двух месторождений

В

Новости компании: возможность сплита и получение права на разработку двух месторождений

В

Market situation and offer for sale

Fleming Family & Partners offers the

Market situation and offer for sale

Fleming Family & Partners offers the

Налоговое право

Налоговое право Гроші: їх функції та види

Гроші: їх функції та види Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Polska w unii walutowej

Polska w unii walutowej Управление финансами. (Тема 2)

Управление финансами. (Тема 2) НДФЛ Актуальные изменения

НДФЛ Актуальные изменения Планирование и калькулирование затрат

Планирование и калькулирование затрат Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия Учет и отчетность в аптеке

Учет и отчетность в аптеке Изменения законодательства по вопросам персонифицированного учета

Изменения законодательства по вопросам персонифицированного учета Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Деньги и их функции

Деньги и их функции Бухгалтерский учет материалов

Бухгалтерский учет материалов Money matters

Money matters 1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации

1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации Налог на доходы физических лиц

Налог на доходы физических лиц Финансовые риски корпорации

Финансовые риски корпорации Как работает рынок акций

Как работает рынок акций Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Источники дохода

Источники дохода ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Эффект финансового рычага

Эффект финансового рычага Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”