- Новые доходные счета 205 и 209, как их применять

Содержание

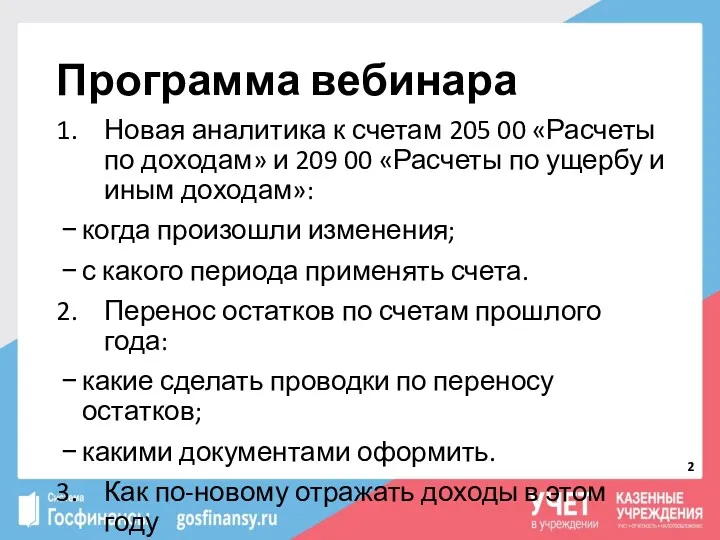

- 2. Программа вебинара Новая аналитика к счетам 205 00 «Расчеты по доходам» и 209 00 «Расчеты по

- 3. Федеральные стандарты, вступившие в силу в 2018 года

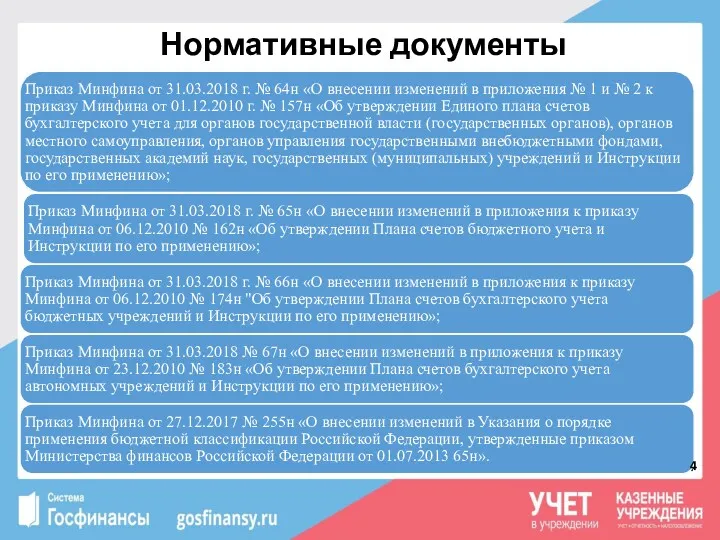

- 4. Нормативные документы

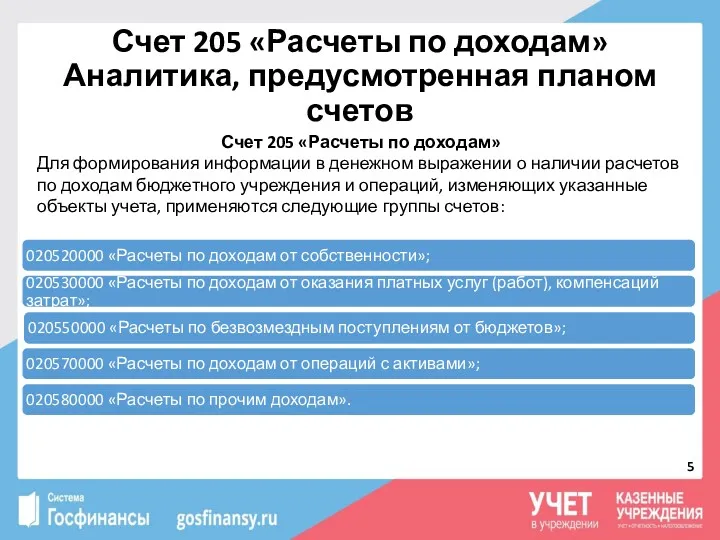

- 5. Счет 205 «Расчеты по доходам» Аналитика, предусмотренная планом счетов Счет 205 «Расчеты по доходам» Для формирования

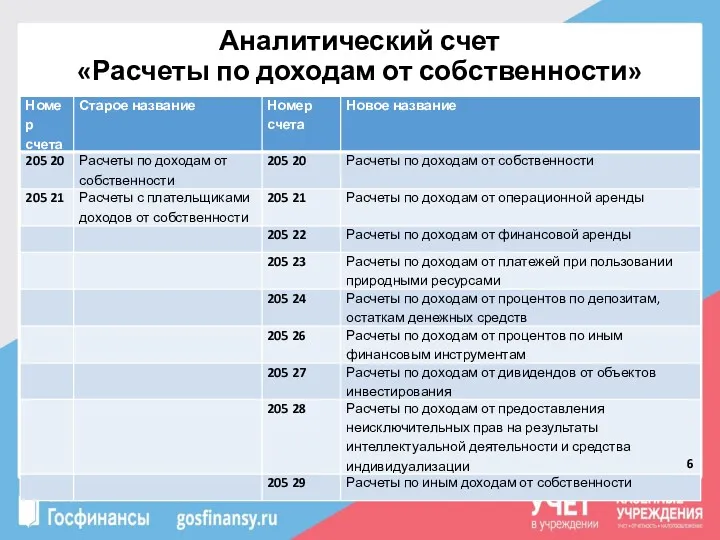

- 6. Аналитический счет «Расчеты по доходам от собственности»

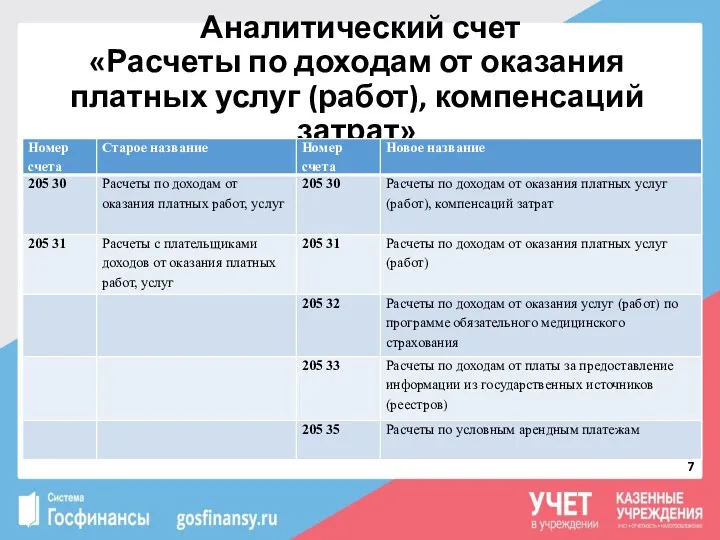

- 7. Аналитический счет «Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат»

- 8. Аналитический счет «Расчеты по безвозмездным поступлениям от бюджетов»

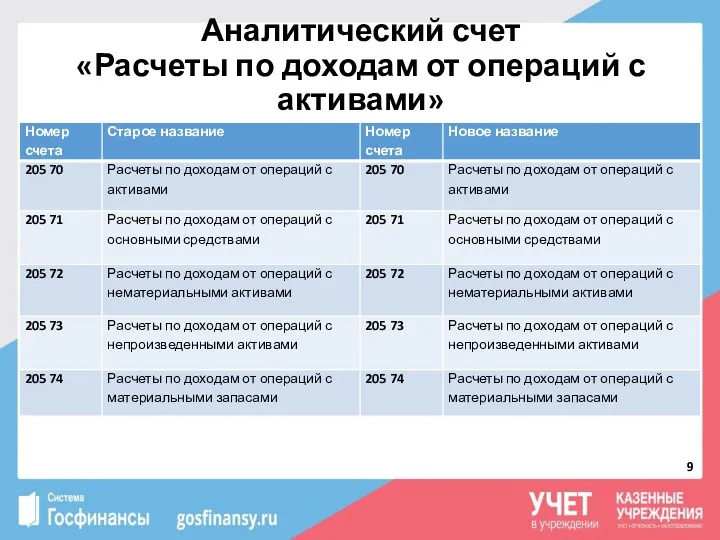

- 9. Аналитический счет «Расчеты по доходам от операций с активами»

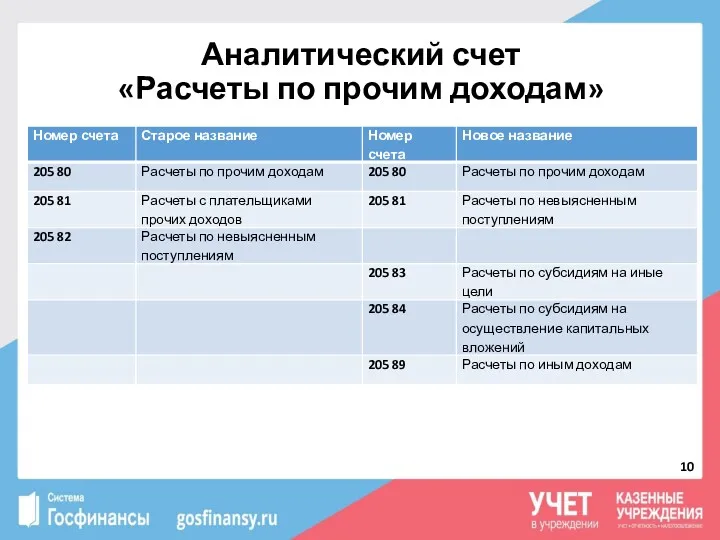

- 10. Аналитический счет «Расчеты по прочим доходам»

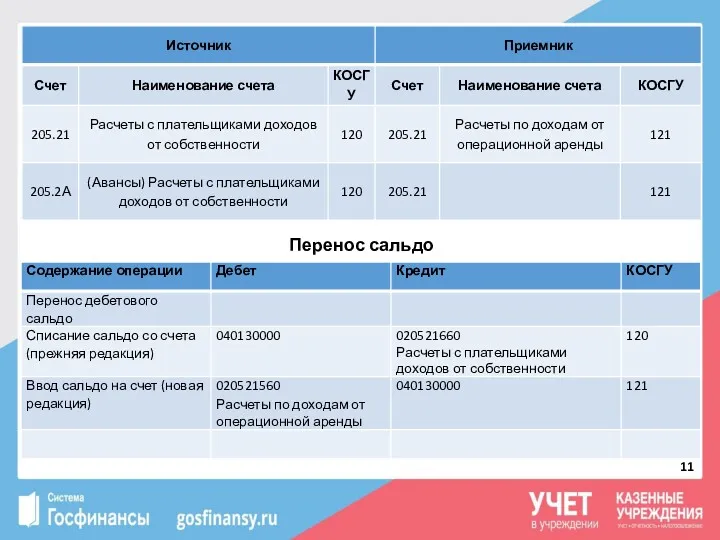

- 11. Перенос сальдо

- 12. Перенос сальдо

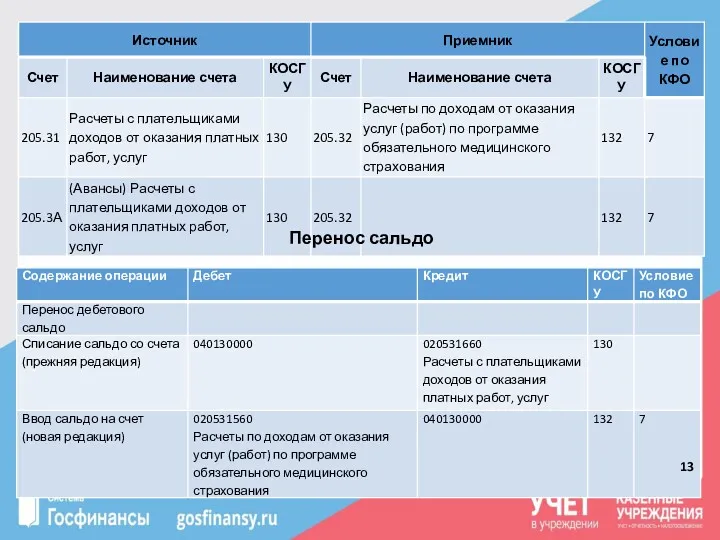

- 13. Перенос сальдо

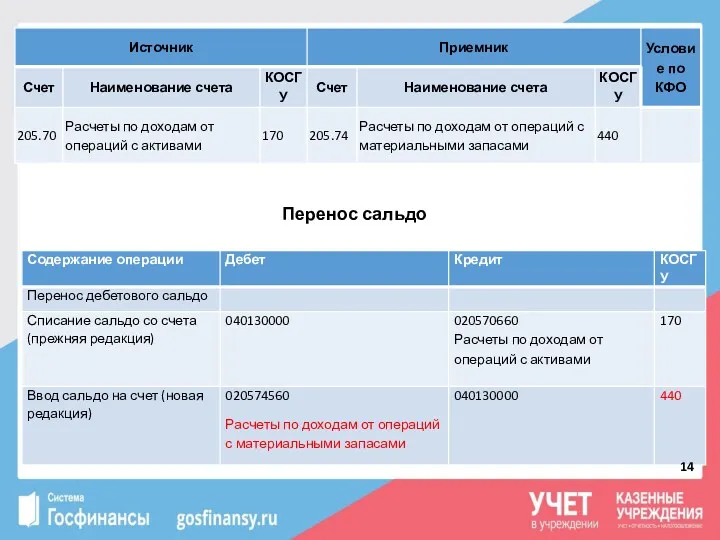

- 14. Перенос сальдо

- 15. Перенос сальдо

- 16. Перенос сальдо

- 17. Перенос сальдо

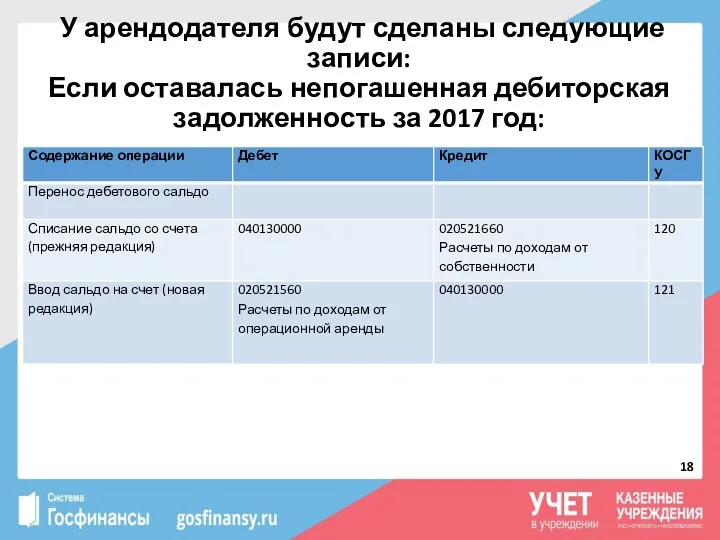

- 18. У арендодателя будут сделаны следующие записи: Если оставалась непогашенная дебиторская задолженность за 2017 год:

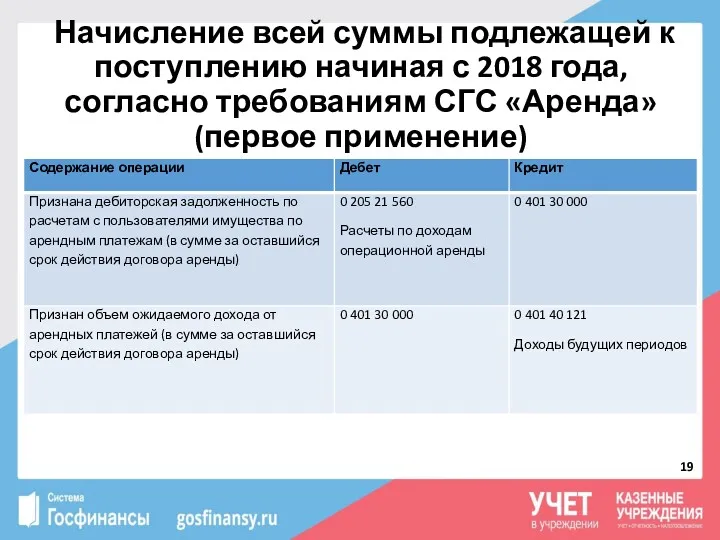

- 19. Начисление всей суммы подлежащей к поступлению начиная с 2018 года, согласно требованиям СГС «Аренда» (первое применение)

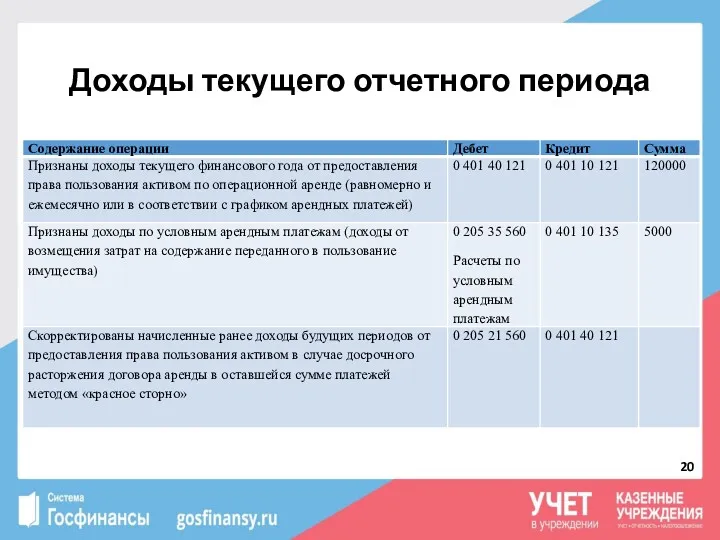

- 20. Доходы текущего отчетного периода

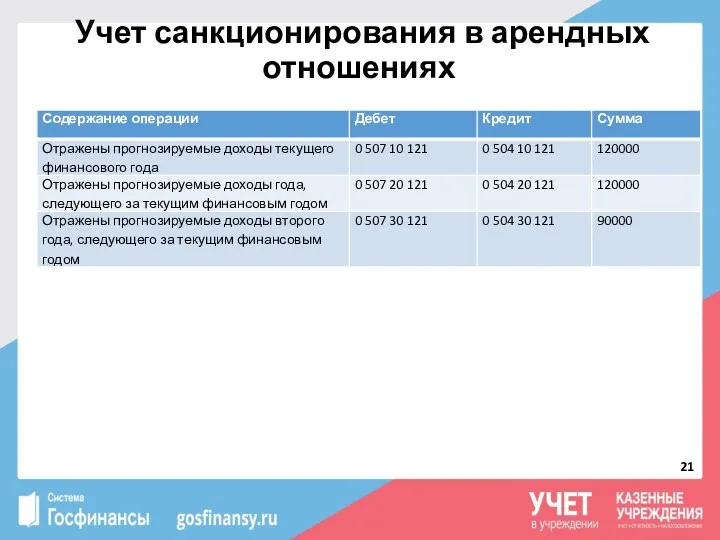

- 21. Учет санкционирования в арендных отношениях

- 22. Операции по финансовой аренде

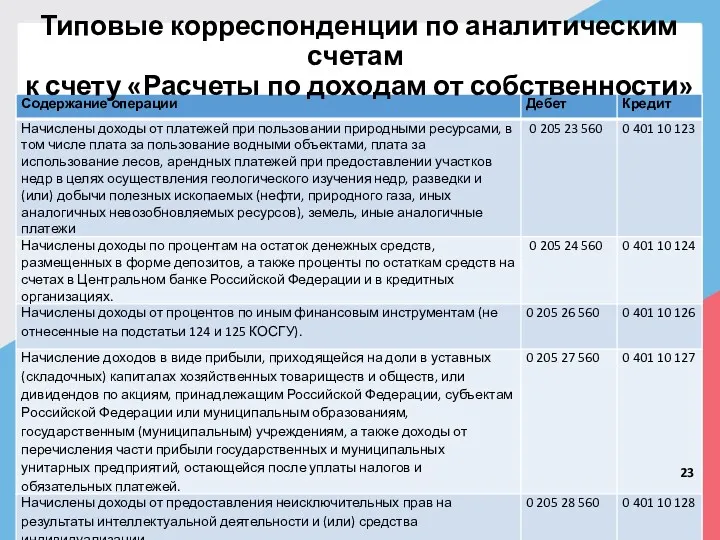

- 23. Типовые корреспонденции по аналитическим счетам к счету «Расчеты по доходам от собственности»

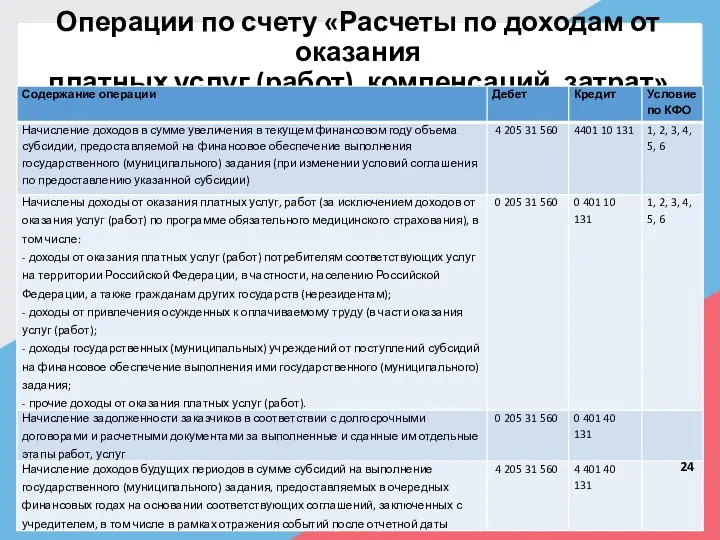

- 24. Операции по счету «Расчеты по доходам от оказания платных услуг (работ), компенсаций, затрат»

- 25. Начисление доходов от ОМС

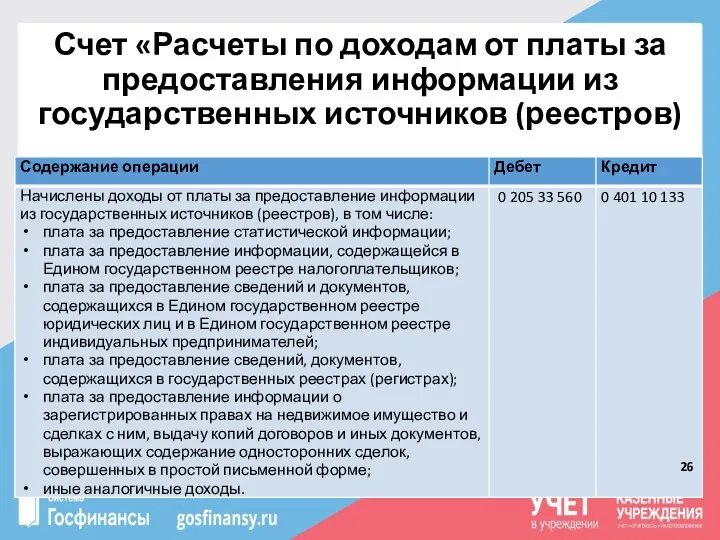

- 26. Счет «Расчеты по доходам от платы за предоставления информации из государственных источников (реестров)

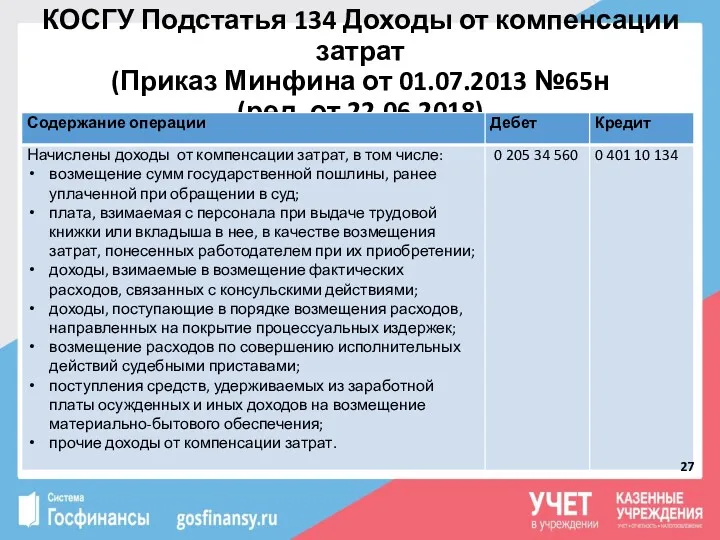

- 27. КОСГУ Подстатья 134 Доходы от компенсации затрат (Приказ Минфина от 01.07.2013 №65н (ред. от 22.06.2018)

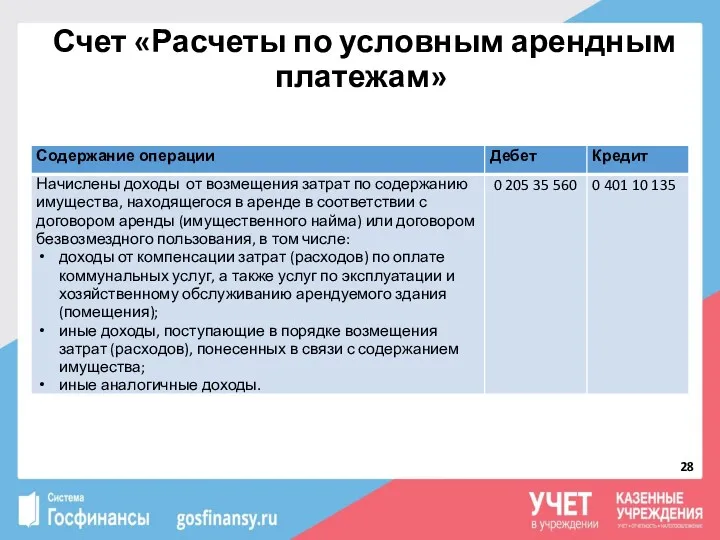

- 28. Счет «Расчеты по условным арендным платежам»

- 29. Учет субсидий на иные цели

- 30. Учет субсидий на капитальные вложения

- 31. Операции по поступлению доходов в уменьшение дебиторской задолженности по счету «Расчеты по доходам»

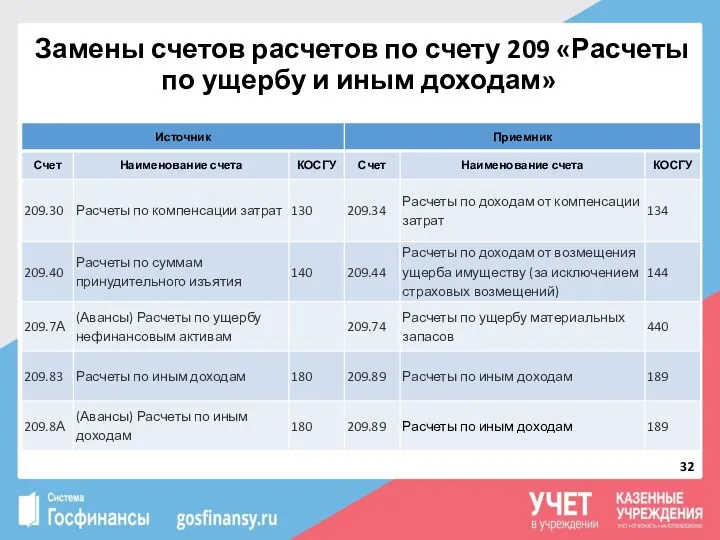

- 32. Замены счетов расчетов по счету 209 «Расчеты по ущербу и иным доходам»

- 33. Корреспонденции счетов по переносу остатков на начало отчетного периода

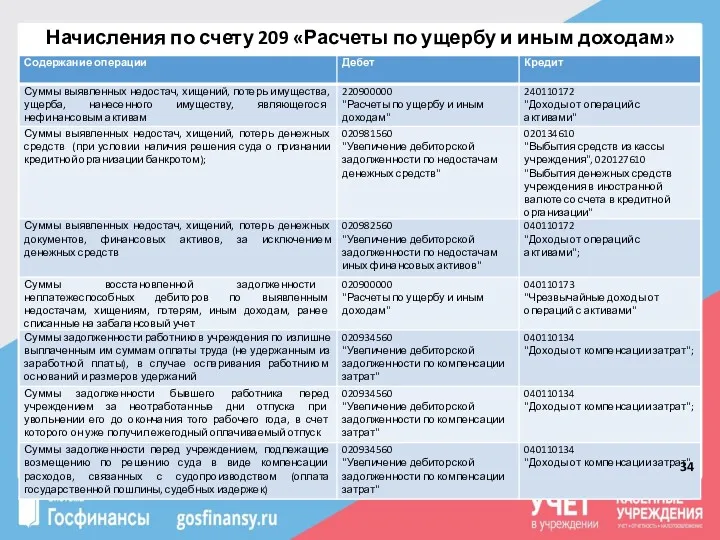

- 34. Начисления по счету 209 «Расчеты по ущербу и иным доходам»

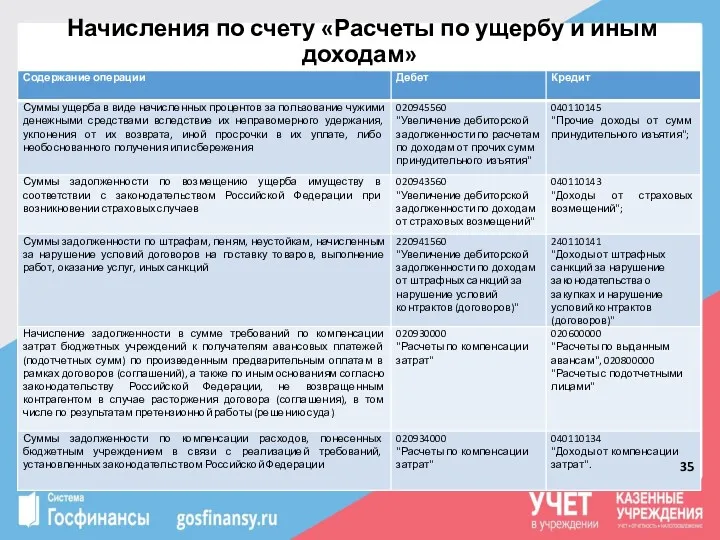

- 35. Начисления по счету «Расчеты по ущербу и иным доходам»

- 36. Корреспонденции счетов по уменьшению расчетов по ущербу

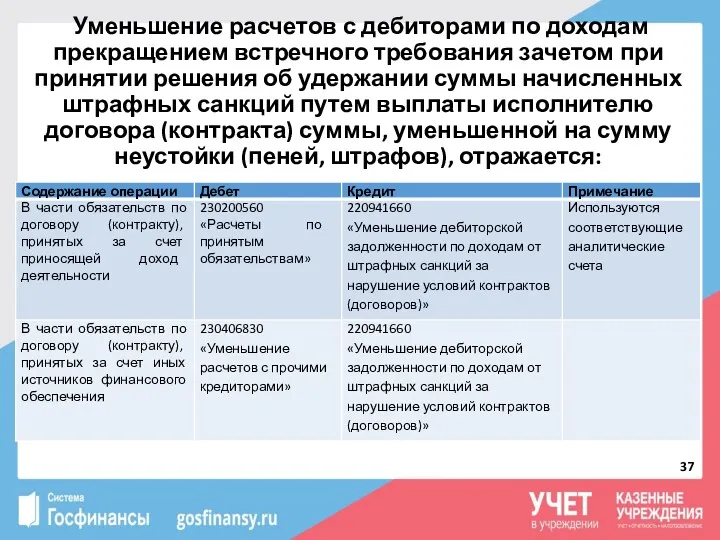

- 37. Уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом при принятии решения об удержании суммы

- 38. Возмещение ущерба

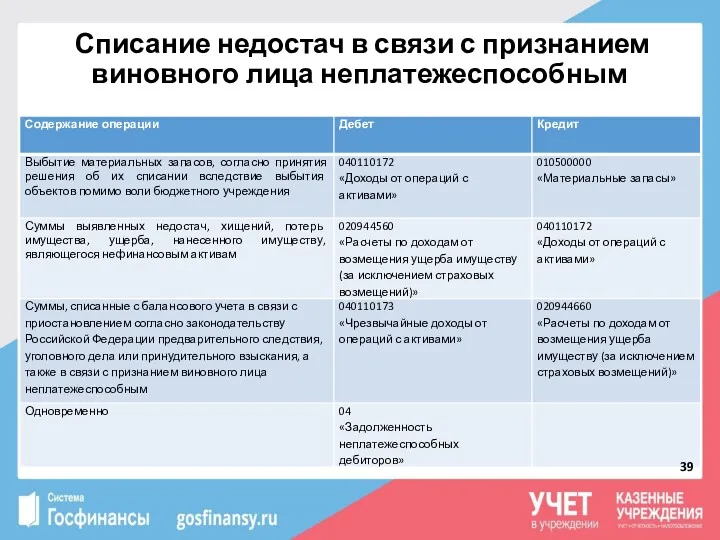

- 39. Списание недостач в связи с признанием виновного лица неплатежеспособным

- 41. Скачать презентацию

Программа вебинара

Новая аналитика к счетам 205 00 «Расчеты по доходам» и

Программа вебинара

Новая аналитика к счетам 205 00 «Расчеты по доходам» и

Федеральные стандарты, вступившие в силу в 2018 года

Федеральные стандарты, вступившие в силу в 2018 года

Нормативные документы

Нормативные документы

Счет 205 «Расчеты по доходам»

Аналитика, предусмотренная планом счетов

Счет 205 «Расчеты

Счет 205 «Расчеты по доходам»

Аналитика, предусмотренная планом счетов

Счет 205 «Расчеты

Аналитический счет

«Расчеты по доходам от собственности»

Аналитический счет

«Расчеты по доходам от собственности»

Аналитический счет

«Расчеты по доходам от оказания платных услуг (работ),

Аналитический счет «Расчеты по доходам от оказания платных услуг (работ),

Аналитический счет

«Расчеты по безвозмездным поступлениям от бюджетов»

Аналитический счет

«Расчеты по безвозмездным поступлениям от бюджетов»

Аналитический счет

«Расчеты по доходам от операций с активами»

Аналитический счет

«Расчеты по доходам от операций с активами»

Аналитический счет

«Расчеты по прочим доходам»

Аналитический счет

«Расчеты по прочим доходам»

Перенос сальдо

Перенос сальдо

Перенос сальдо

Перенос сальдо

Перенос сальдо

Перенос сальдо

Перенос сальдо

Перенос сальдо

Перенос сальдо

Перенос сальдо

Перенос сальдо

Перенос сальдо

Перенос сальдо

Перенос сальдо

У арендодателя будут сделаны следующие записи:

Если оставалась непогашенная дебиторская

У арендодателя будут сделаны следующие записи: Если оставалась непогашенная дебиторская

Начисление всей суммы подлежащей к поступлению начиная с 2018 года,

Начисление всей суммы подлежащей к поступлению начиная с 2018 года,

Доходы текущего отчетного периода

Доходы текущего отчетного периода

Учет санкционирования в арендных отношениях

Учет санкционирования в арендных отношениях

Операции по финансовой аренде

Операции по финансовой аренде

Типовые корреспонденции по аналитическим счетам

к счету «Расчеты по доходам

Типовые корреспонденции по аналитическим счетам к счету «Расчеты по доходам

Операции по счету «Расчеты по доходам от оказания

платных услуг (работ),

Операции по счету «Расчеты по доходам от оказания платных услуг (работ),

Начисление доходов от ОМС

Начисление доходов от ОМС

Счет «Расчеты по доходам от платы за предоставления информации из государственных

Счет «Расчеты по доходам от платы за предоставления информации из государственных

КОСГУ Подстатья 134 Доходы от компенсации затрат

(Приказ Минфина от 01.07.2013 №65н

КОСГУ Подстатья 134 Доходы от компенсации затрат (Приказ Минфина от 01.07.2013 №65н

Счет «Расчеты по условным арендным платежам»

Счет «Расчеты по условным арендным платежам»

Учет субсидий на иные цели

Учет субсидий на иные цели

Учет субсидий на капитальные вложения

Учет субсидий на капитальные вложения

Операции по поступлению доходов в уменьшение дебиторской задолженности по счету

Операции по поступлению доходов в уменьшение дебиторской задолженности по счету

Замены счетов расчетов по счету 209 «Расчеты по ущербу и иным доходам»

Замены счетов расчетов по счету 209 «Расчеты по ущербу и иным доходам»

Корреспонденции счетов по переносу остатков на начало отчетного периода

Корреспонденции счетов по переносу остатков на начало отчетного периода

Начисления по счету 209 «Расчеты по ущербу и иным доходам»

Начисления по счету 209 «Расчеты по ущербу и иным доходам»

Начисления по счету «Расчеты по ущербу и иным доходам»

Начисления по счету «Расчеты по ущербу и иным доходам»

Корреспонденции счетов по уменьшению расчетов по ущербу

Корреспонденции счетов по уменьшению расчетов по ущербу

Уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом

Уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом

Возмещение ущерба

Возмещение ущерба

Списание недостач в связи с признанием виновного лица неплатежеспособным

Списание недостач в связи с признанием виновного лица неплатежеспособным

Народный бюджет 2020-2021 гг

Народный бюджет 2020-2021 гг Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Локальний кшторис

Локальний кшторис Точка безубыточности. ООО Максимум ПРО

Точка безубыточности. ООО Максимум ПРО ПРЕЗЕНТАЦИЯ ОСНОВНЫЕ ПОНЯТИЯ В БАНКОВСКОМ ПРАВЕ

ПРЕЗЕНТАЦИЯ ОСНОВНЫЕ ПОНЯТИЯ В БАНКОВСКОМ ПРАВЕ Податки і податкова система. Тема 4

Податки і податкова система. Тема 4 Kako v 5 minutah rešiti davčni vidik kriptovalut

Kako v 5 minutah rešiti davčni vidik kriptovalut Налог на имущество организаций

Налог на имущество организаций Факторный анализ себестоимости продукции и ее влияние на прибыль предприятия

Факторный анализ себестоимости продукции и ее влияние на прибыль предприятия Меры поддержки материнства и детства

Меры поддержки материнства и детства Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Облікова політика підприємства

Облікова політика підприємства Социальное обеспечение при различных видах нетрудоспособности

Социальное обеспечение при различных видах нетрудоспособности Порядок формирования финансового результата

Порядок формирования финансового результата Фінансовий аналіз: теоретичні засади, загальна схема проведення

Фінансовий аналіз: теоретичні засади, загальна схема проведення Планирование и бюджетирование

Планирование и бюджетирование История страхования. Лекция 1

История страхования. Лекция 1 Курсовая по бухгалтерскому учету. Шаблон для всех тем

Курсовая по бухгалтерскому учету. Шаблон для всех тем Добровольное медицинское страхование. Программа Антиклещ

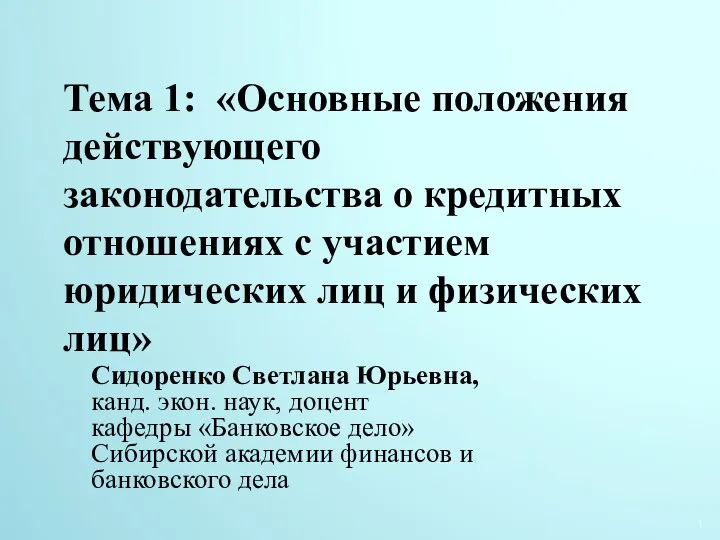

Добровольное медицинское страхование. Программа Антиклещ Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц

Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц Порядок получения и реализации социальной выплаты по целевой программе Санкт-Петербурга Молодежи – доступное жилье

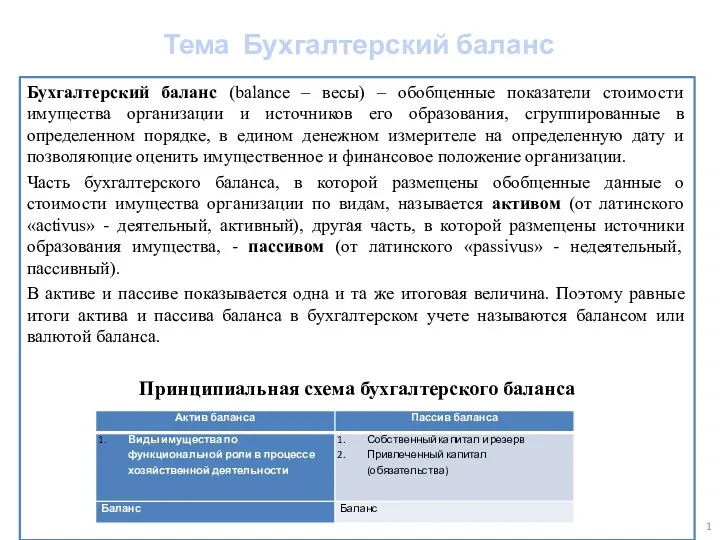

Порядок получения и реализации социальной выплаты по целевой программе Санкт-Петербурга Молодежи – доступное жилье Бухгалтерский баланс

Бухгалтерский баланс Управління активами

Управління активами CD-решение Бюджетное управление предприятием

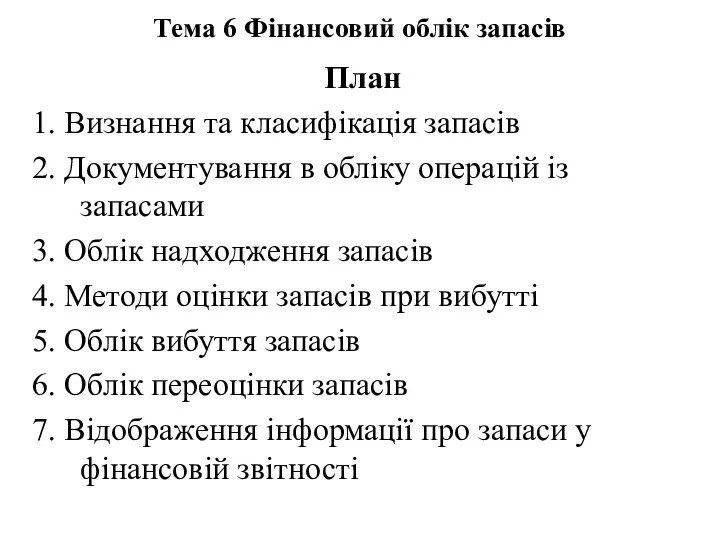

CD-решение Бюджетное управление предприятием Фінансовий облік запасів. (Тема 7)

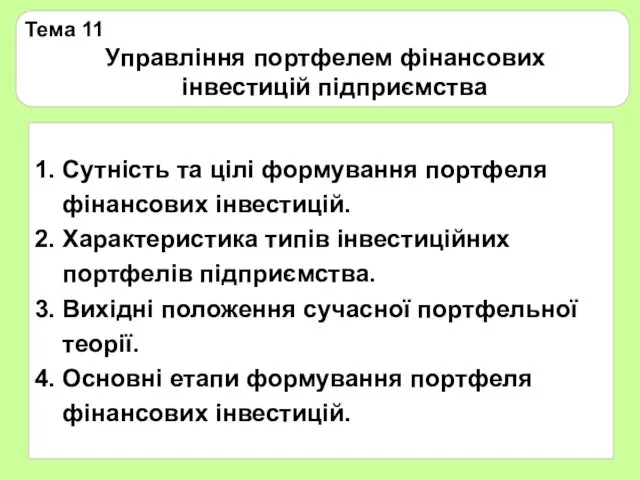

Фінансовий облік запасів. (Тема 7) Управління портфелем фінансових інвестицій підприємства. (Тема 11)

Управління портфелем фінансових інвестицій підприємства. (Тема 11) Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Этапы бюджетного процесса

Этапы бюджетного процесса