- Основные средства

Содержание

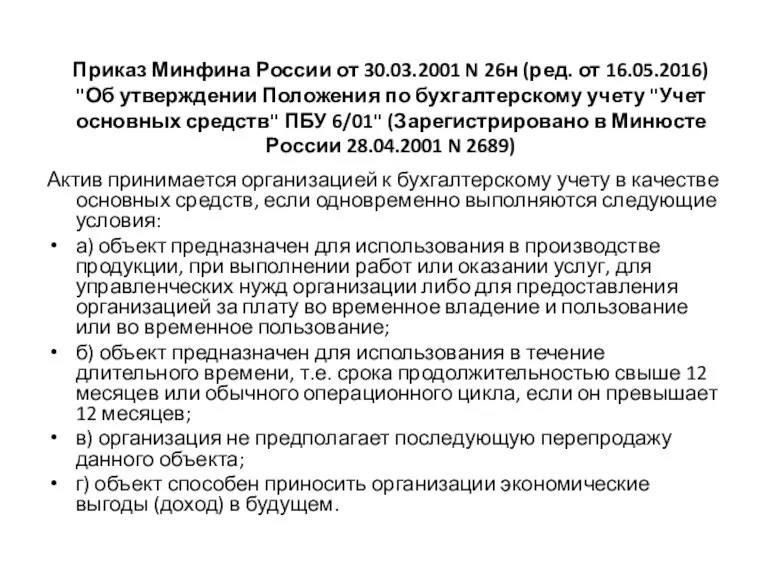

- 2. Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету

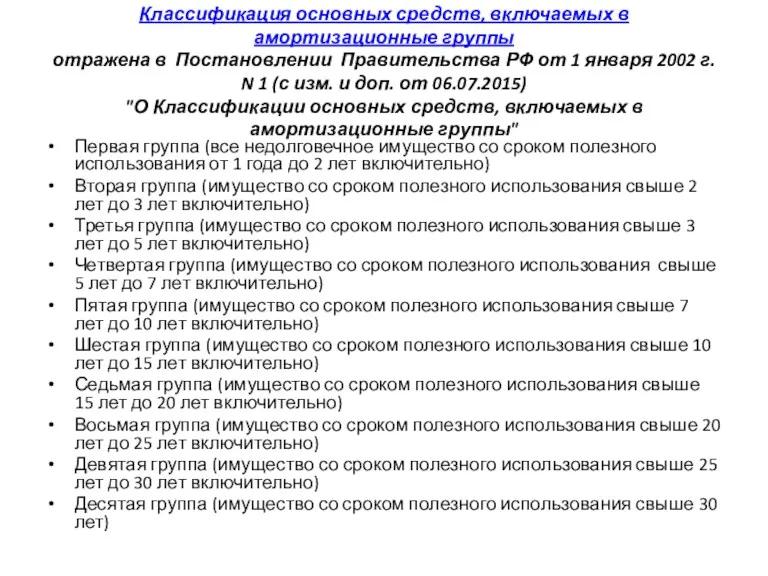

- 3. Классификация основных средств, включаемых в амортизационные группы отражена в Постановлении Правительства РФ от 1 января 2002

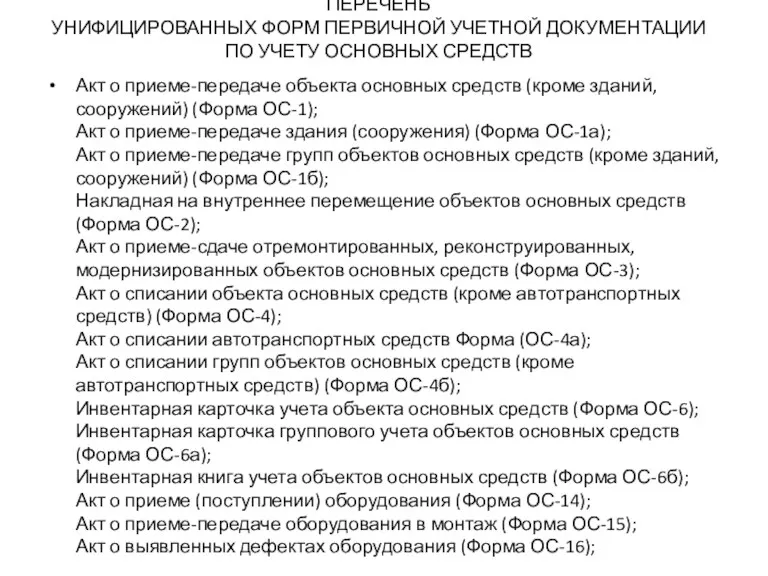

- 4. ПЕРЕЧЕНЬ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ Акт о приеме-передаче объекта основных средств

- 5. Бухгалтерские проводки по учету покупки основных средств, не требующих монтажа

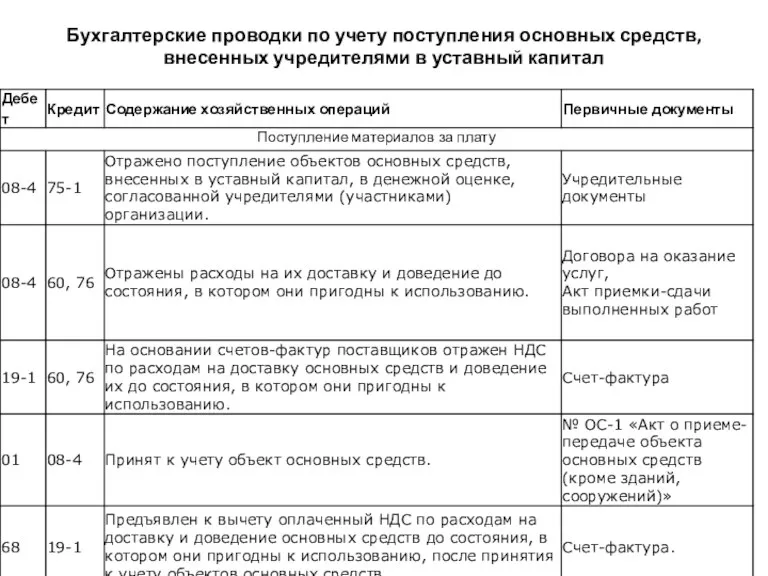

- 6. Бухгалтерские проводки по учету поступления основных средств, внесенных учредителями в уставный капитал

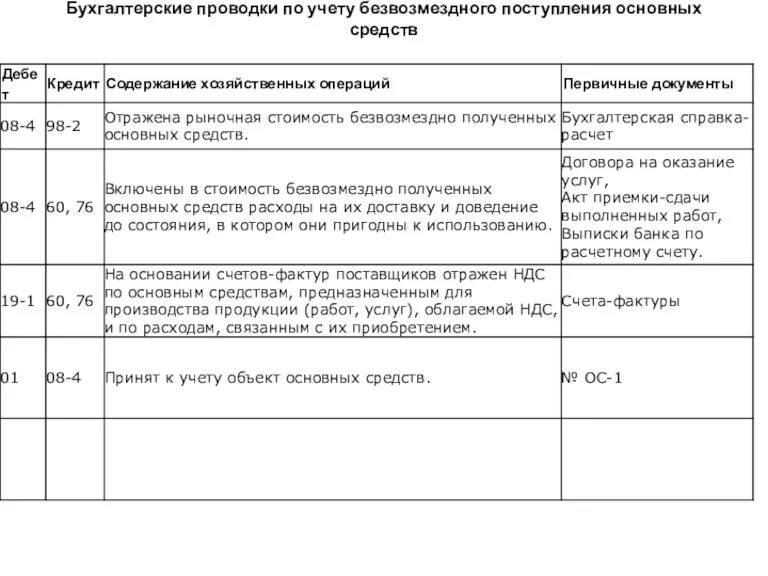

- 7. Бухгалтерские проводки по учету безвозмездного поступления основных средств

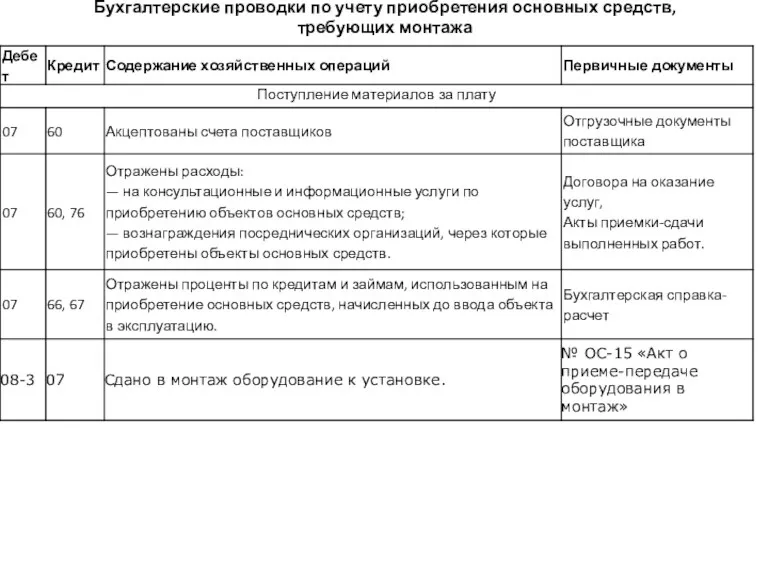

- 8. Бухгалтерские проводки по учету приобретения основных средств, требующих монтажа

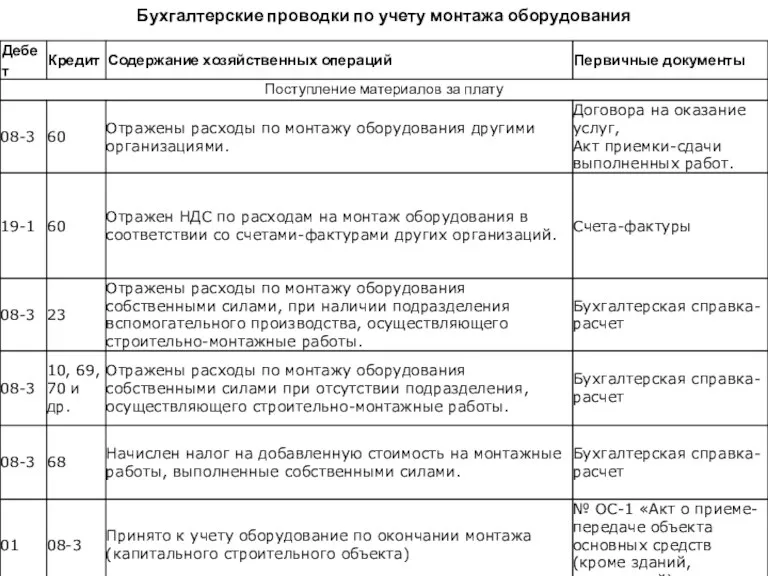

- 9. Бухгалтерские проводки по учету монтажа оборудования

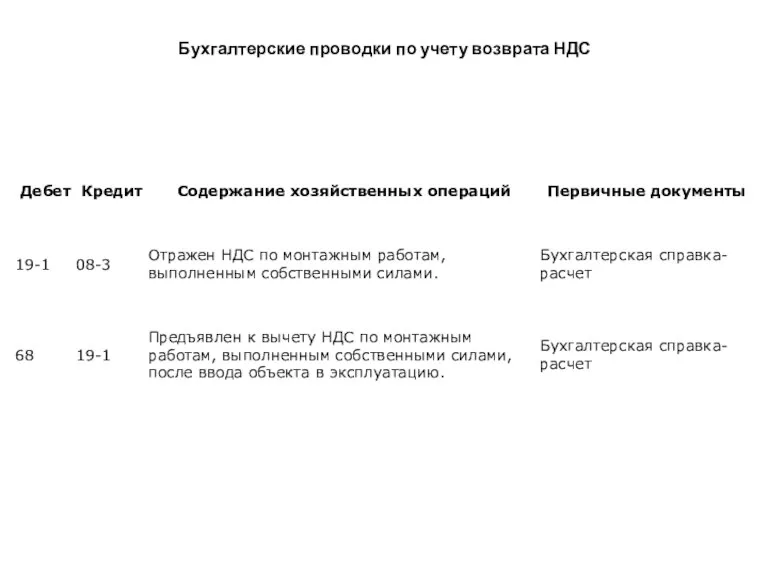

- 10. Бухгалтерские проводки по учету возврата НДС

- 11. Выбытие Основных Средств

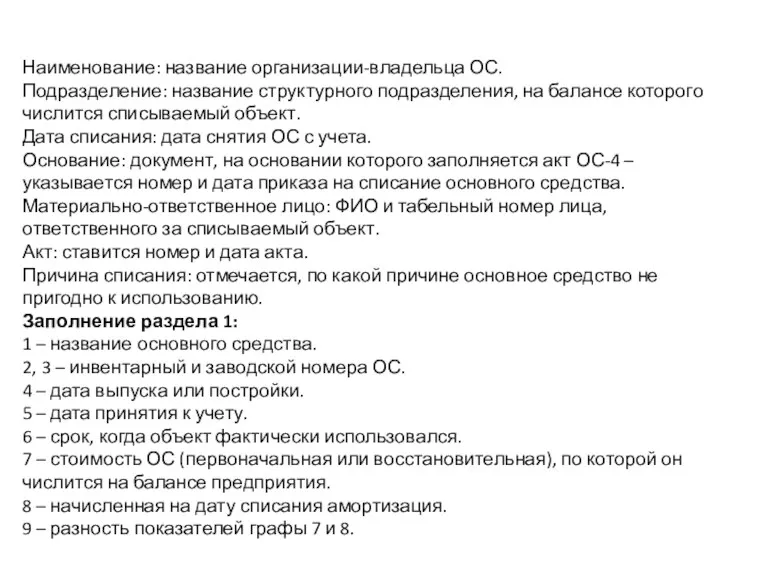

- 12. Наименование: название организации-владельца ОС. Подразделение: название структурного подразделения, на балансе которого числится списываемый объект. Дата списания:

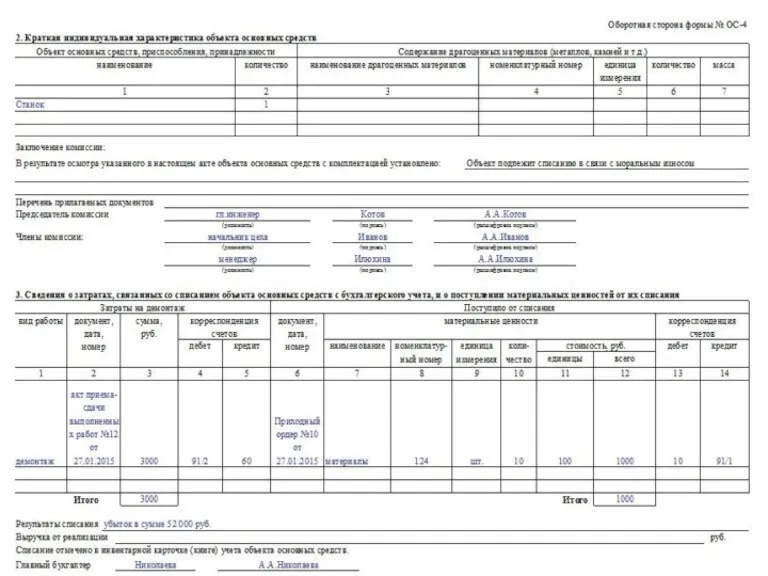

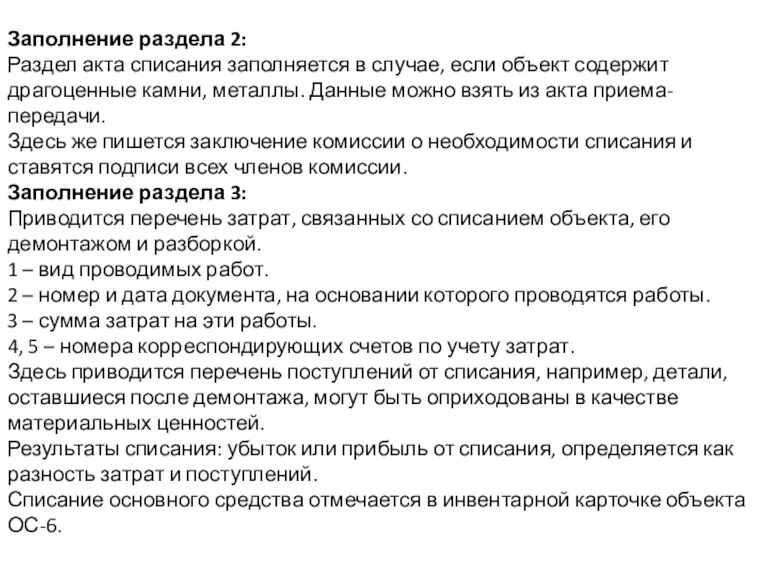

- 14. Заполнение раздела 2: Раздел акта списания заполняется в случае, если объект содержит драгоценные камни, металлы. Данные

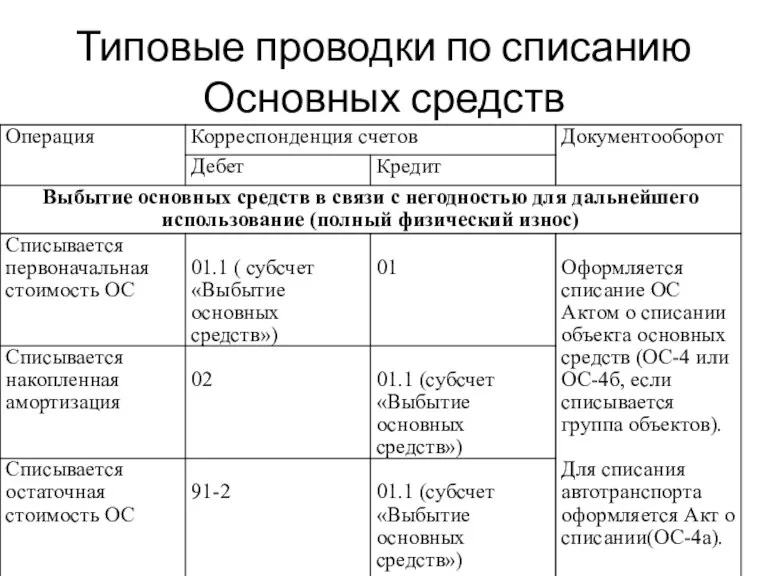

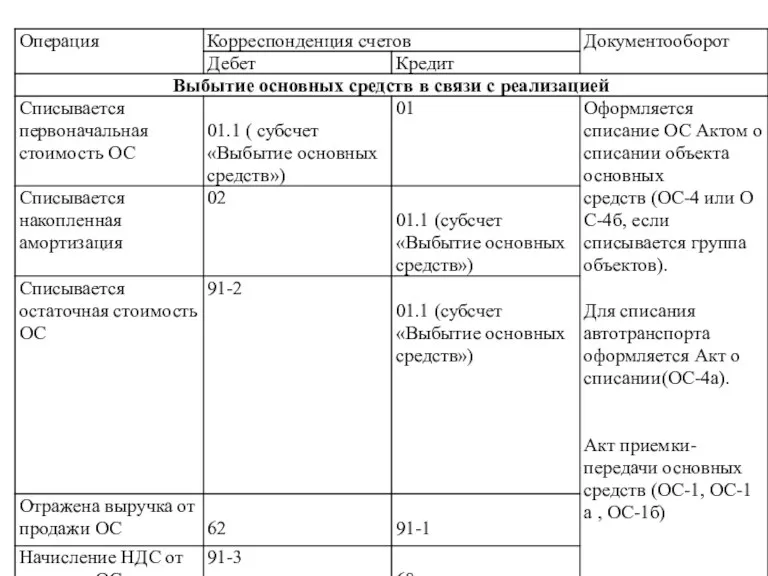

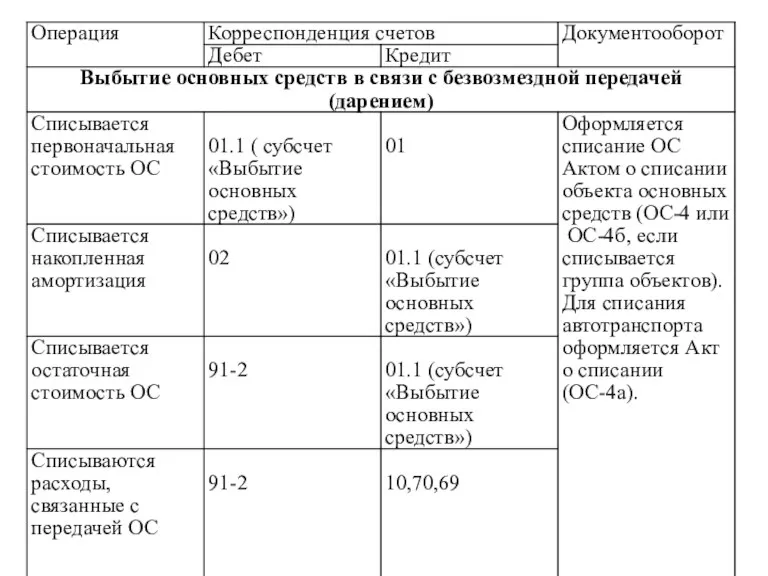

- 15. Типовые проводки по списанию Основных средств

- 19. Скачать презентацию

Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) "Об

Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) "Об

Классификация основных средств, включаемых в амортизационные группы

отражена в Постановлении Правительства

Классификация основных средств, включаемых в амортизационные группы отражена в Постановлении Правительства

ПЕРЕЧЕНЬ

УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ

ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Акт о приеме-передаче объекта

ПЕРЕЧЕНЬ

УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ

ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Акт о приеме-передаче объекта

Бухгалтерские проводки по учету покупки основных средств, не требующих монтажа

Бухгалтерские проводки по учету покупки основных средств, не требующих монтажа

Бухгалтерские проводки по учету поступления основных средств, внесенных учредителями в уставный капитал

Бухгалтерские проводки по учету поступления основных средств, внесенных учредителями в уставный капитал

Бухгалтерские проводки по учету безвозмездного поступления основных средств

Бухгалтерские проводки по учету безвозмездного поступления основных средств

Бухгалтерские проводки по учету приобретения основных средств, требующих монтажа

Бухгалтерские проводки по учету приобретения основных средств, требующих монтажа

Бухгалтерские проводки по учету монтажа оборудования

Бухгалтерские проводки по учету монтажа оборудования

Бухгалтерские проводки по учету возврата НДС

Бухгалтерские проводки по учету возврата НДС

Выбытие Основных Средств

Выбытие Основных Средств

Наименование: название организации-владельца ОС.

Подразделение: название структурного подразделения, на балансе которого числится списываемый объект.

Дата

Наименование: название организации-владельца ОС.

Подразделение: название структурного подразделения, на балансе которого числится списываемый объект.

Дата

Заполнение раздела 2:

Раздел акта списания заполняется в случае, если объект содержит

Заполнение раздела 2:

Раздел акта списания заполняется в случае, если объект содержит

Типовые проводки по списанию Основных средств

Типовые проводки по списанию Основных средств

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Идеи М.В. Попова. Банков нет.

Идеи М.В. Попова. Банков нет. Автомобильная промышленность в России

Автомобильная промышленность в России Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Сущность и правовые основы аудита

Сущность и правовые основы аудита Аудиторский риск

Аудиторский риск Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм

Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия ВСК Страховой дом. Страховой продукт: техпомощь на дорогах

ВСК Страховой дом. Страховой продукт: техпомощь на дорогах Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года

Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Ликвидность и платежеспособность организации

Ликвидность и платежеспособность организации Бухгалтерлік Баланс

Бухгалтерлік Баланс Первинний облік праці та її оплати. Порядок нарахування зарплати

Первинний облік праці та її оплати. Порядок нарахування зарплати Инвестиционный портфель. Точка Роста

Инвестиционный портфель. Точка Роста Использование аккредитива во внешнеторговых сделках

Использование аккредитива во внешнеторговых сделках Валютные операции. (Тема 3)

Валютные операции. (Тема 3) ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Проект Школьная карта

Проект Школьная карта Управление финансовыми рисками на основе современной портфельной теории

Управление финансовыми рисками на основе современной портфельной теории МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Тема 1. Содержание управления затратами на предприятии

Тема 1. Содержание управления затратами на предприятии Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Аудиторскай деятельность

Аудиторскай деятельность Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек