- Учёт расчётов с подотчётными лицами

Содержание

- 3. В каждой организации есть сотрудники, которые осуществляют покупки для предприятия, как правило, на небольшую сумму за

- 4. Подотчетное лицо - работники организации, получившие авансом наличные деньги на предстоящие расходы Подотчетная сумма - это

- 5. ТРЕБОВАНИЯ К ОРГАНИЗАЦИЯМ ПО ВЕДЕНИЮ УЧЁТА РАСЧЁТОВ С ПОДОТЧЁТНЫМИ ЛИЦАМИ: список лиц, которым предоставлено право получать

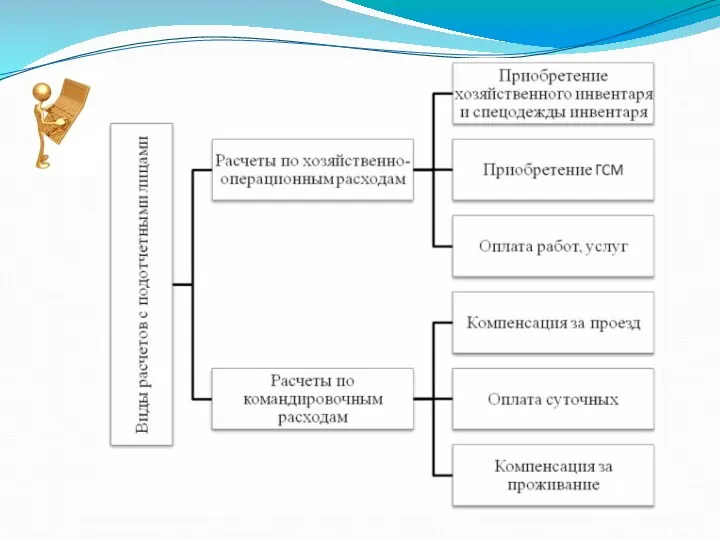

- 6. Хозяйственные расходы; Командировочные расходы; Представительские расходы.

- 7. Средства под отчёт на хозяйственные расходы могут выдаваться : На приобретение канцелярских или хозяйственных принадлежностей, материалов,

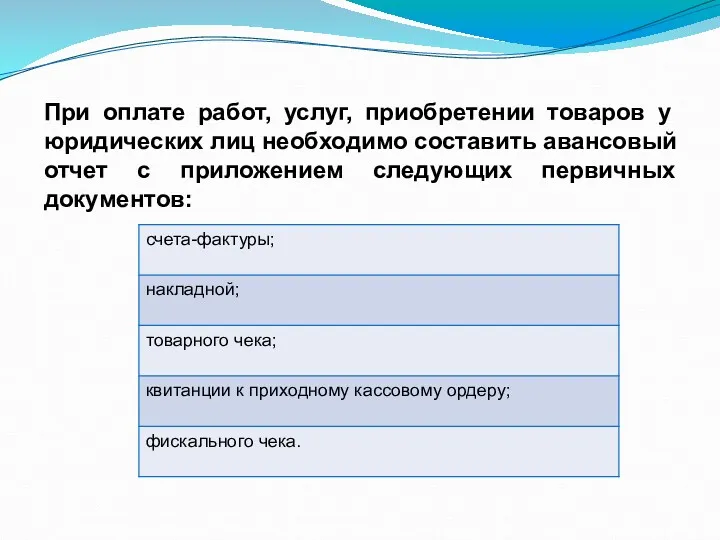

- 8. При оплате работ, услуг, приобретении товаров у юридических лиц необходимо составить авансовый отчет с приложением следующих

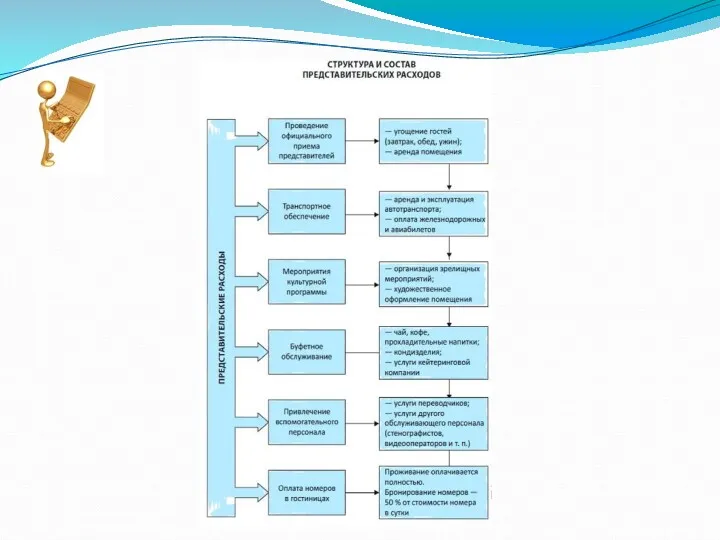

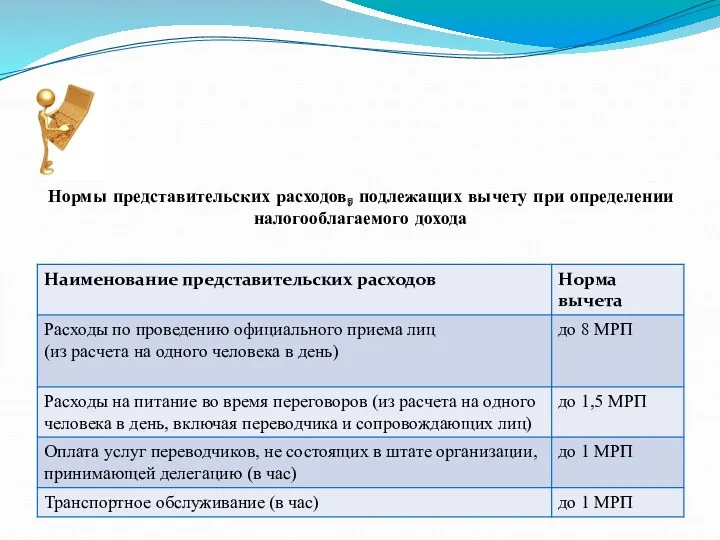

- 10. Нормы представительских расходов, подлежащих вычету при определении налогооблагаемого дохода

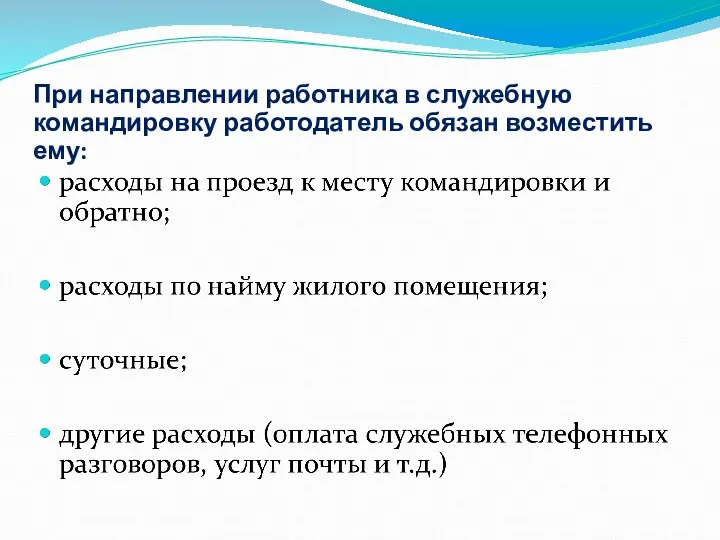

- 11. При направлении работника в служебную командировку работодатель обязан возместить ему:

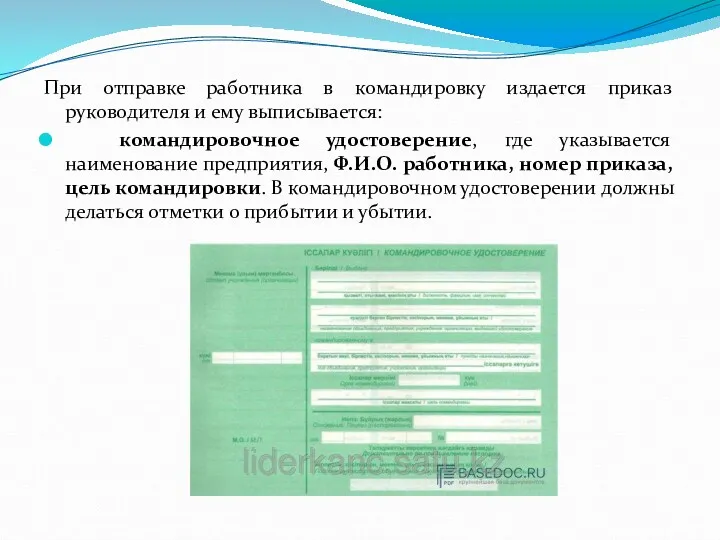

- 12. При отправке работника в командировку издается приказ руководителя и ему выписывается: командировочное удостоверение, где указывается наименование

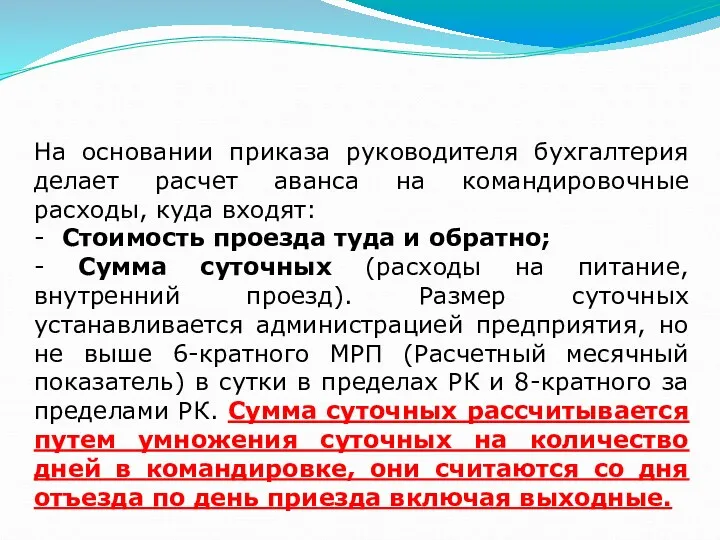

- 13. На основании приказа руководителя бухгалтерия делает расчет аванса на командировочные расходы, куда входят: - Стоимость проезда

- 14. Квартирные - это стоимость наёма жилья. При определении аванса на командировочные расходы, квартирные берутся в половину

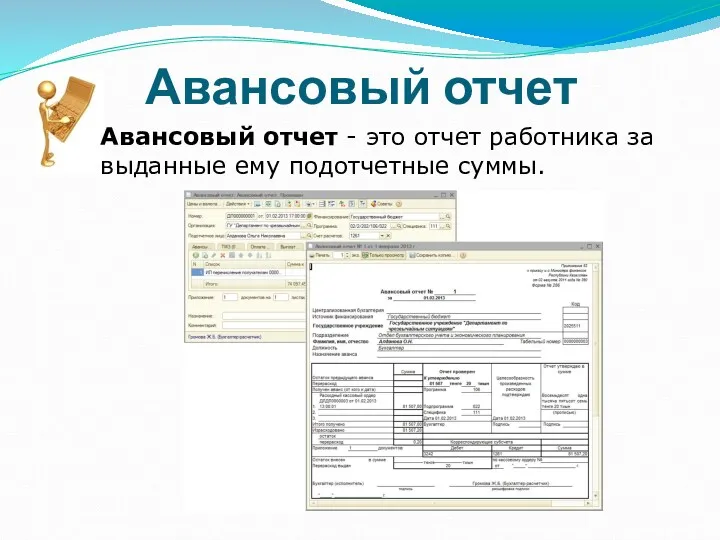

- 15. Авансовый отчет Авансовый отчет - это отчет работника за выданные ему подотчетные суммы.

- 16. Заполняет авансовый отчет подотчетное лицо указывая наименование организации, Ф.И.О., должность, назначение аванса, полностью расписывает расход денег

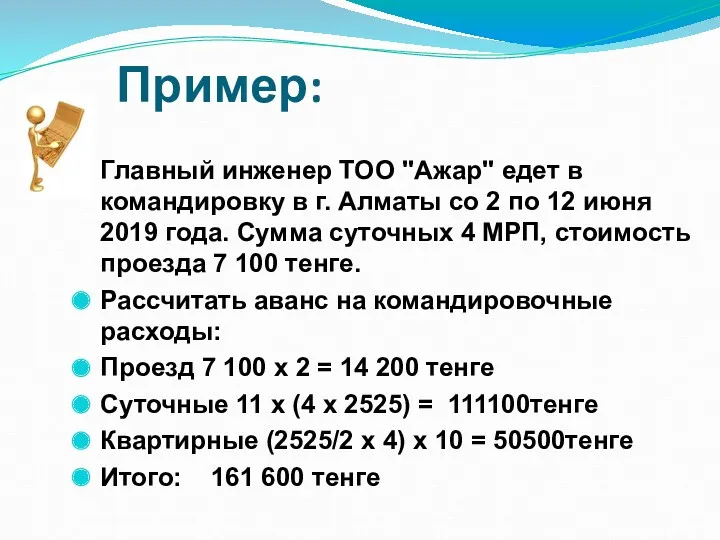

- 17. Пример: Главный инженер ТОО "Ажар" едет в командировку в г. Алматы со 2 по 12 июня

- 18. Расчеты с подотчетными лицами учитываются на счете 1250 (Краткосрочная дебиторская задолженность работников). Счет активный, сальдо в

- 20. Скачать презентацию

В каждой организации есть сотрудники, которые осуществляют покупки для предприятия, как

В каждой организации есть сотрудники, которые осуществляют покупки для предприятия, как

Подотчетное лицо - работники организации, получившие авансом наличные деньги на предстоящие

Подотчетное лицо - работники организации, получившие авансом наличные деньги на предстоящие

ТРЕБОВАНИЯ К ОРГАНИЗАЦИЯМ ПО ВЕДЕНИЮ УЧЁТА РАСЧЁТОВ С ПОДОТЧЁТНЫМИ ЛИЦАМИ:

список лиц,

ТРЕБОВАНИЯ К ОРГАНИЗАЦИЯМ ПО ВЕДЕНИЮ УЧЁТА РАСЧЁТОВ С ПОДОТЧЁТНЫМИ ЛИЦАМИ:

список лиц,

Хозяйственные расходы;

Командировочные расходы;

Представительские расходы.

Командировочные расходы;

Представительские расходы.

Средства под отчёт на хозяйственные расходы могут выдаваться :

На приобретение канцелярских

Средства под отчёт на хозяйственные расходы могут выдаваться :

На приобретение канцелярских

При оплате работ, услуг, приобретении товаров у юридических лиц необходимо составить

При оплате работ, услуг, приобретении товаров у юридических лиц необходимо составить

Нормы представительских расходов, подлежащих вычету при определении налогооблагаемого дохода

Нормы представительских расходов, подлежащих вычету при определении налогооблагаемого дохода

При направлении работника в служебную командировку работодатель обязан возместить ему:

При направлении работника в служебную командировку работодатель обязан возместить ему:

При отправке работника в командировку издается приказ руководителя и ему выписывается:

При отправке работника в командировку издается приказ руководителя и ему выписывается:

На основании приказа руководителя бухгалтерия делает расчет аванса на командировочные расходы,

На основании приказа руководителя бухгалтерия делает расчет аванса на командировочные расходы,

Квартирные - это стоимость наёма жилья.

При определении аванса на командировочные

Квартирные - это стоимость наёма жилья.

При определении аванса на командировочные

Авансовый отчет

Авансовый отчет - это отчет работника за выданные ему подотчетные суммы.

Авансовый отчет

Авансовый отчет - это отчет работника за выданные ему подотчетные суммы.

Заполняет авансовый отчет подотчетное лицо указывая наименование организации, Ф.И.О., должность, назначение

Заполняет авансовый отчет подотчетное лицо указывая наименование организации, Ф.И.О., должность, назначение

Пример:

Главный инженер ТОО "Ажар" едет в командировку в г. Алматы со

Пример:

Главный инженер ТОО "Ажар" едет в командировку в г. Алматы со

Расчеты с подотчетными лицами учитываются на счете 1250 (Краткосрочная дебиторская задолженность

Расчеты с подотчетными лицами учитываются на счете 1250 (Краткосрочная дебиторская задолженность

Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6) Инвестиционные проекты. Понятие и классификация инвестиционных проектов

Инвестиционные проекты. Понятие и классификация инвестиционных проектов Финансовая грамотность. Философия богатого человека

Финансовая грамотность. Философия богатого человека Инвестиционный проект и его элементы

Инвестиционный проект и его элементы Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8) Сутність страхування

Сутність страхування Государственный бюджет

Государственный бюджет Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель

Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель Рынок Forex

Рынок Forex Лекция 1. Основные принципы организации финансового менеджмента

Лекция 1. Основные принципы организации финансового менеджмента Введение и общая информация о Международном валютном рынке

Введение и общая информация о Международном валютном рынке Бюджет. Бюджетное устройство и бюджетная система

Бюджет. Бюджетное устройство и бюджетная система Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Методи обліку витрат та калькулювання собівартості продукції

Методи обліку витрат та калькулювання собівартості продукції Основы социального страхования

Основы социального страхования Вводный курс. Потребительское кредитование. Дополнительные услуги

Вводный курс. Потребительское кредитование. Дополнительные услуги literaturnaya-igra-gde-logika-6-klass-1-polugodie

literaturnaya-igra-gde-logika-6-klass-1-polugodie Учет производственных запасов. (Тема 4)

Учет производственных запасов. (Тема 4) Формирование госбюджета. Экономика государственного и муниципального сектора

Формирование госбюджета. Экономика государственного и муниципального сектора The future of bank branches

The future of bank branches Итоги деятельности ФНС России за 2019 год

Итоги деятельности ФНС России за 2019 год Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Экономика семьи

Экономика семьи Налогообложение. Классификация налогов

Налогообложение. Классификация налогов Бухгалтерский баланс организации

Бухгалтерский баланс организации Залучення іноземного капіталу

Залучення іноземного капіталу Подготовка 6-НДФЛ с учетом последних изменений

Подготовка 6-НДФЛ с учетом последних изменений