- Учет производственных запасов. (Тема 4)

Содержание

- 2. 1. Понятие и классификация производственных запасов Производственные запасы – часть имущества (активов) организации. Порядок учета определяется

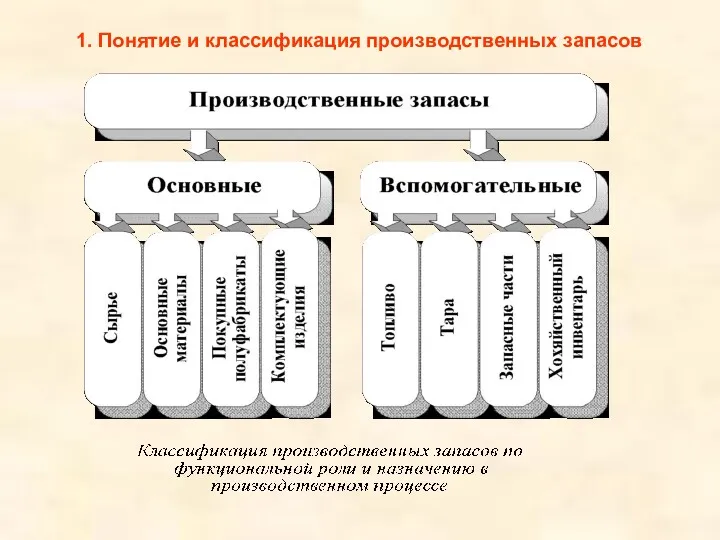

- 3. 1. Понятие и классификация производственных запасов Производственные запасы группируются по: функциональной роли и назначению в процессе

- 4. 1. Понятие и классификация производственных запасов

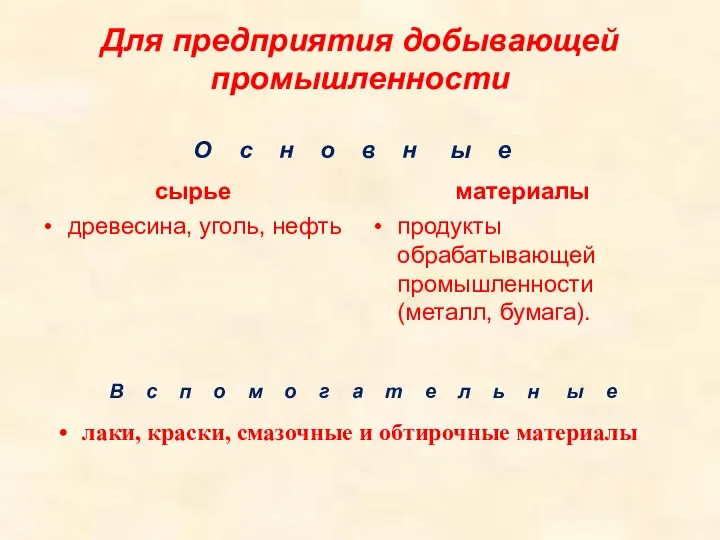

- 5. Для предприятия добывающей промышленности сырье древесина, уголь, нефть материалы продукты обрабатывающей промышленности (металл, бумага). О с

- 6. 1. Понятие и классификация производственных запасов Основные особенности учета производственных запасов: на складах материально-ответственными лицами ведется

- 7. 1. Понятие и классификация производственных запасов Фактическими затраты на приобретение производственных запасов могут быть: Суммы, уплачиваемые

- 8. 1. Понятие и классификация производственных запасов

- 9. 2. Понятие и классификация производственных запасов Пример: Расчет средней себестоимости материалов (краска).

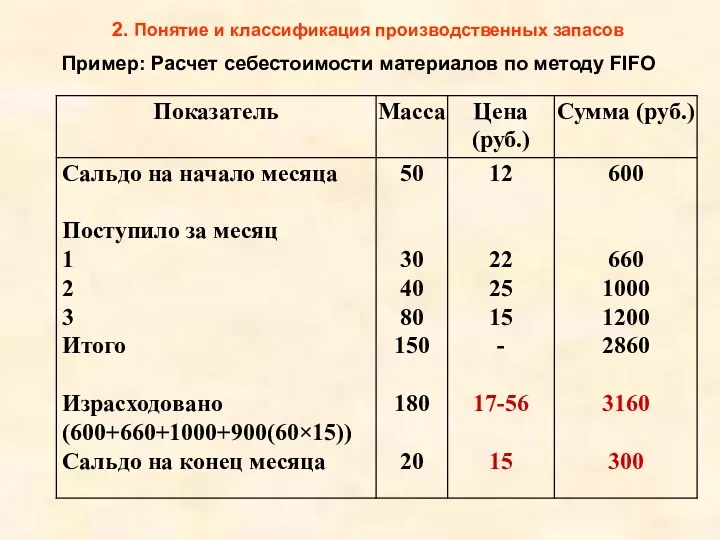

- 10. 2. Понятие и классификация производственных запасов Пример: Расчет себестоимости материалов по методу FIFO

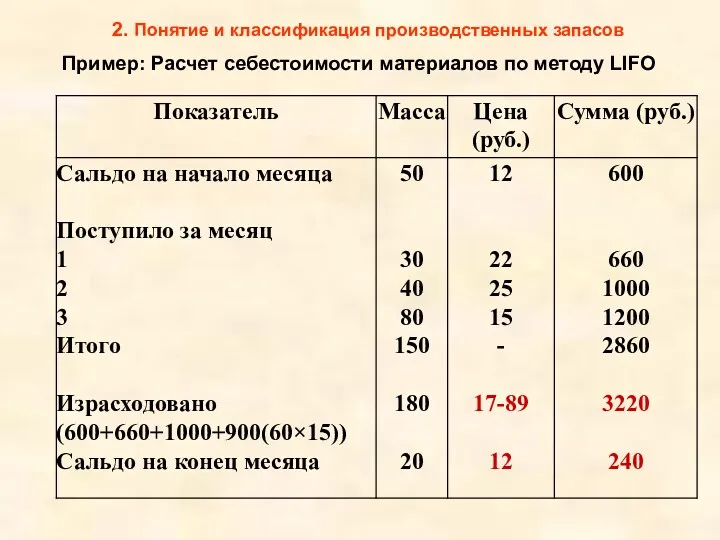

- 11. 2. Понятие и классификация производственных запасов Пример: Расчет себестоимости материалов по методу LIFO

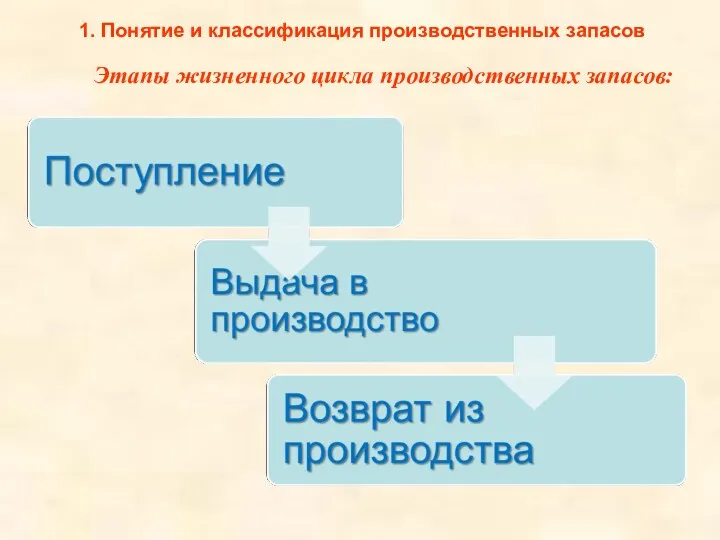

- 12. Этапы жизненного цикла производственных запасов: 1. Понятие и классификация производственных запасов

- 13. 1. Понятие и классификация производственных запасов Для учета наличия и движения производственных запасов в бухгалтерии используются

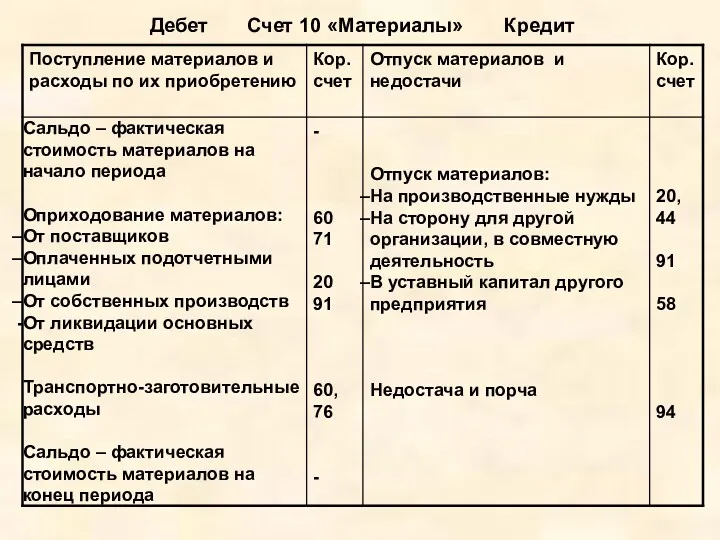

- 14. Дебет Счет 10 «Материалы» Кредит

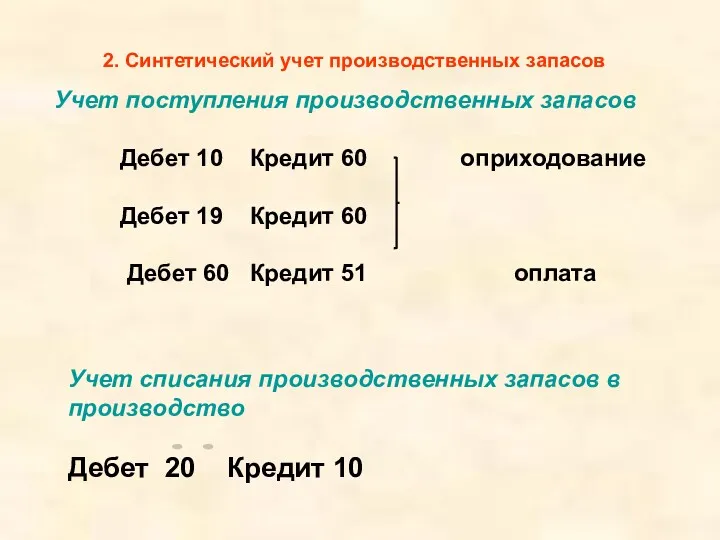

- 15. 2. Синтетический учет производственных запасов Учет поступления производственных запасов Дебет 10 Кредит 60 оприходование Дебет 19

- 17. Скачать презентацию

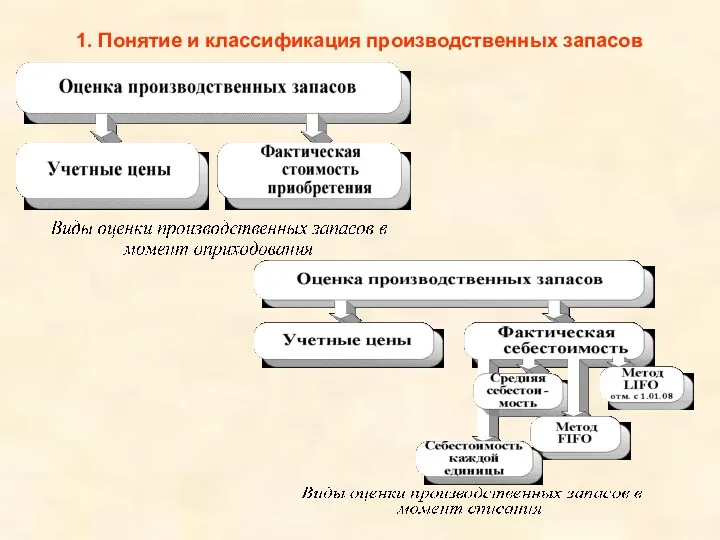

1. Понятие и классификация производственных запасов

Производственные запасы – часть имущества (активов)

1. Понятие и классификация производственных запасов

Производственные запасы – часть имущества (активов)

1. Понятие и классификация производственных запасов

Производственные запасы группируются по:

функциональной роли

1. Понятие и классификация производственных запасов

Производственные запасы группируются по:

функциональной роли

1. Понятие и классификация производственных запасов

1. Понятие и классификация производственных запасов

Для предприятия добывающей промышленности

сырье

древесина, уголь, нефть

материалы

продукты обрабатывающей промышленности (металл, бумага).

О

Для предприятия добывающей промышленности

сырье

древесина, уголь, нефть

материалы

продукты обрабатывающей промышленности (металл, бумага).

О

1. Понятие и классификация производственных запасов

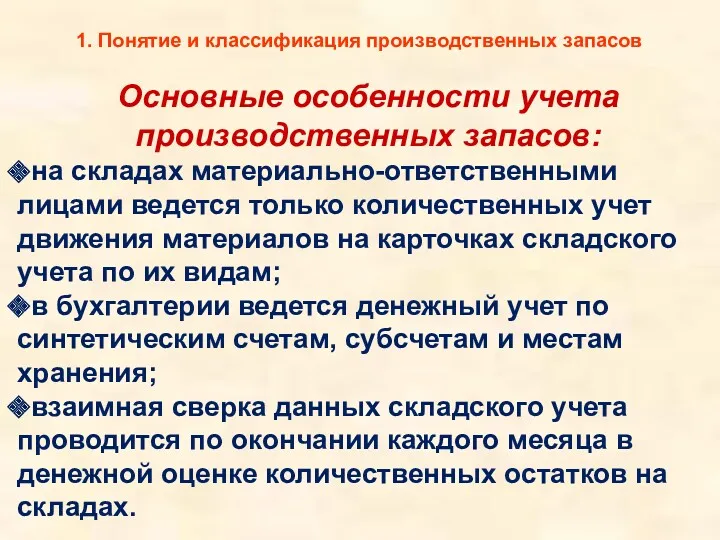

Основные особенности учета производственных запасов:

на

1. Понятие и классификация производственных запасов

Основные особенности учета производственных запасов:

на

1. Понятие и классификация производственных запасов

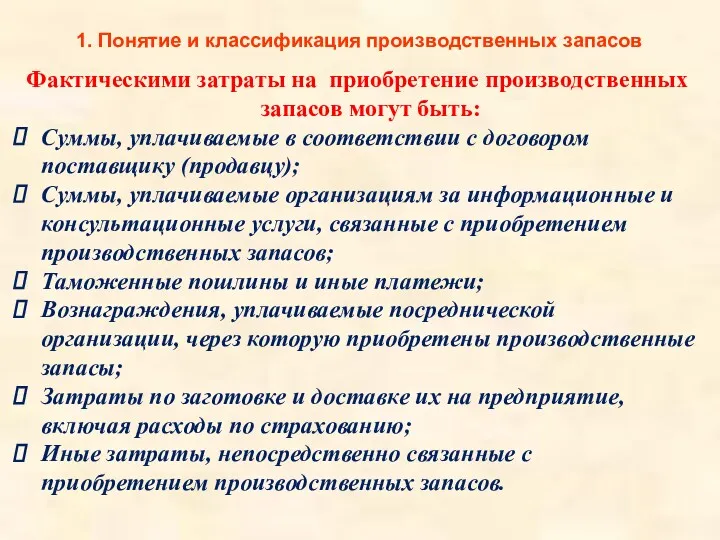

Фактическими затраты на приобретение производственных

1. Понятие и классификация производственных запасов

Фактическими затраты на приобретение производственных

1. Понятие и классификация производственных запасов

1. Понятие и классификация производственных запасов

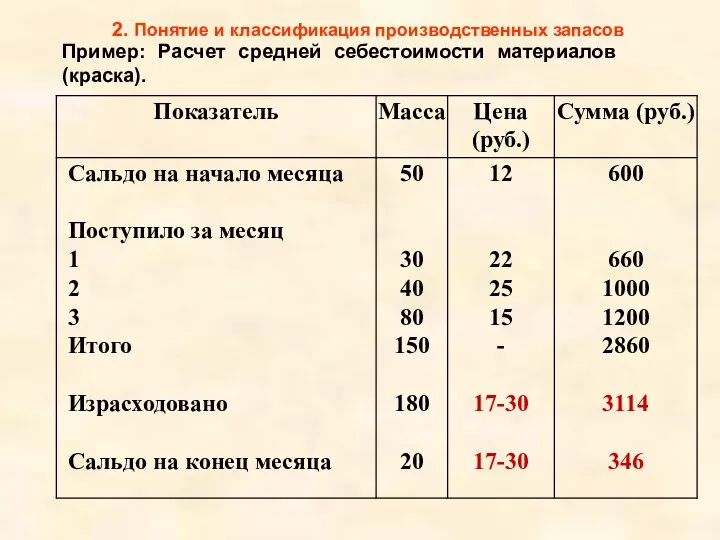

2. Понятие и классификация производственных запасов

Пример: Расчет средней себестоимости материалов (краска).

2. Понятие и классификация производственных запасов

Пример: Расчет средней себестоимости материалов (краска).

2. Понятие и классификация производственных запасов

Пример: Расчет себестоимости материалов по методу

2. Понятие и классификация производственных запасов

Пример: Расчет себестоимости материалов по методу

2. Понятие и классификация производственных запасов

Пример: Расчет себестоимости материалов по методу

2. Понятие и классификация производственных запасов

Пример: Расчет себестоимости материалов по методу

Этапы жизненного цикла производственных запасов:

1. Понятие и классификация производственных запасов

Этапы жизненного цикла производственных запасов:

1. Понятие и классификация производственных запасов

1. Понятие и классификация производственных запасов

Для учета наличия и движения

1. Понятие и классификация производственных запасов

Для учета наличия и движения

Дебет Счет 10 «Материалы» Кредит

Дебет Счет 10 «Материалы» Кредит

2. Синтетический учет производственных запасов

Учет поступления производственных запасов

Дебет 10 Кредит 60

2. Синтетический учет производственных запасов

Учет поступления производственных запасов Дебет 10 Кредит 60

Аудит. Аудиторские услуги

Аудит. Аудиторские услуги Финансовая отчетность в инвестиционном проекте

Финансовая отчетность в инвестиционном проекте Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Понятие, цели и задачи аудиторской деятельности. (Тема 2)

Понятие, цели и задачи аудиторской деятельности. (Тема 2) Деньги. Функции денег

Деньги. Функции денег Illumination entertainment or how minions made billions

Illumination entertainment or how minions made billions Семейный бюджет. 3 класс

Семейный бюджет. 3 класс Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Лизинг. Финансовый и оперативный лизинг

Лизинг. Финансовый и оперативный лизинг Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Учет основных средств. Понятие и оценка ОС

Учет основных средств. Понятие и оценка ОС Финансовая стратегия и тактика корпораций

Финансовая стратегия и тактика корпораций Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр

Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау The future of bank branches

The future of bank branches Инкассация

Инкассация Управленческий учет затрат и доходов организации

Управленческий учет затрат и доходов организации Операции банка с драгоценными металлами. Управление золотовалютными резервами

Операции банка с драгоценными металлами. Управление золотовалютными резервами Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Задачи по корпоративным финансам

Задачи по корпоративным финансам Стоимостная оценка облигаций

Стоимостная оценка облигаций Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1

Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1 Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков