Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель презентация

- Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель

Содержание

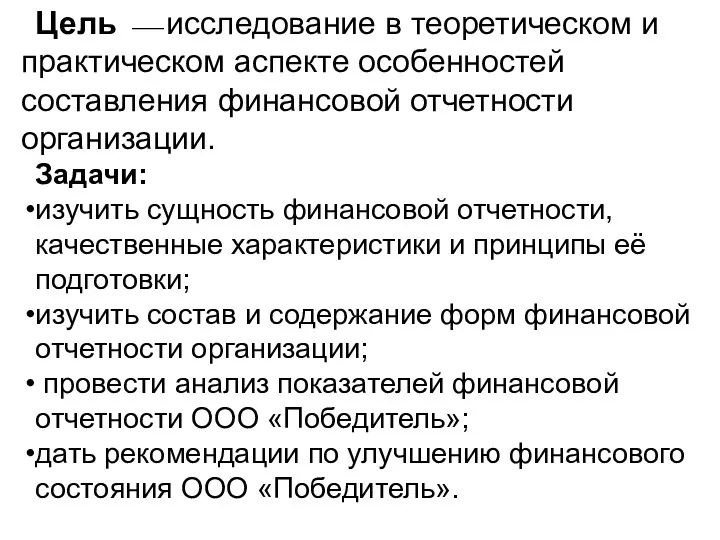

- 2. Цель ⎯ исследование в теоретическом и практическом аспекте особенностей составления финансовой отчетности организации. Задачи: изучить сущность

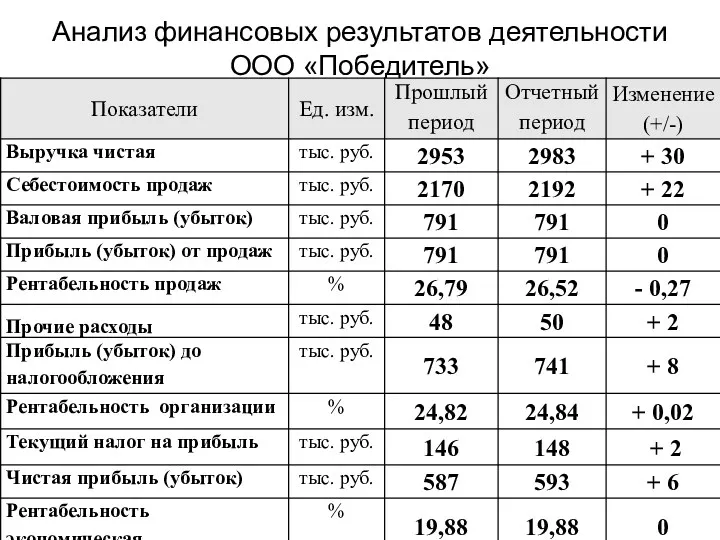

- 3. Анализ финансовых результатов деятельности ООО «Победитель»

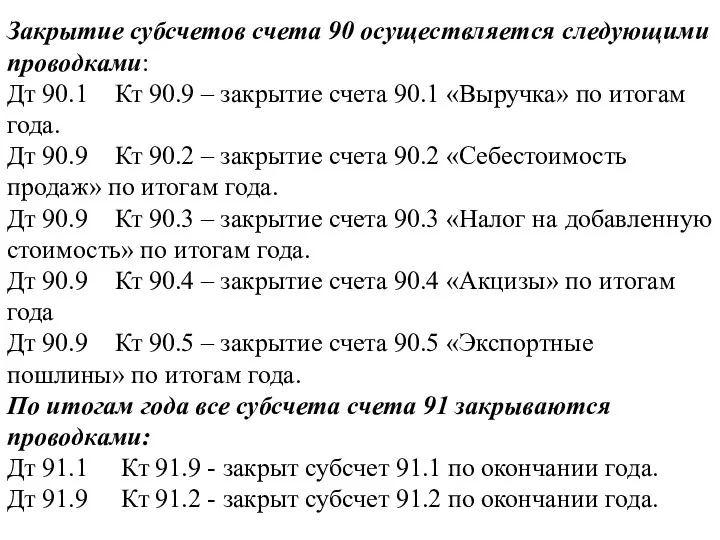

- 4. Закрытие субсчетов счета 90 осуществляется следующими проводками: Дт 90.1 Кт 90.9 – закрытие счета 90.1 «Выручка»

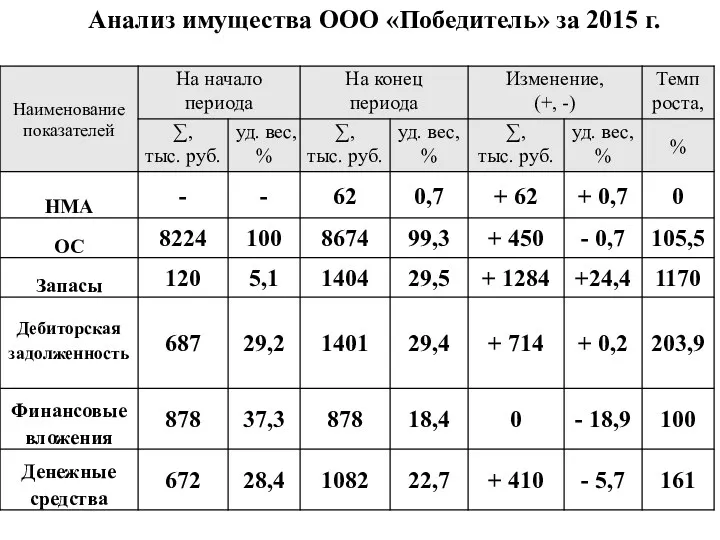

- 5. Анализ имущества ООО «Победитель» за 2015 г.

- 6. Анализ капитала и обязательств ООО «Победитель» за 2015 г.

- 7. Анализ показателей ликвидности организации ООО «Победитель» за 2015 г.

- 8. Анализ показателей платежеспособности организации ООО «Победитель» за 2015 г.

- 9. Анализ финансовой устойчивости организации ООО «Победитель» за 2015 г.

- 10. В связи с полученными результатами деятельности ООО «Победитель» рекомендуется: Создать на предприятии механизм эффективного управления денежными

- 12. Скачать презентацию

Цель ⎯ исследование в теоретическом и практическом аспекте особенностей составления финансовой

Цель ⎯ исследование в теоретическом и практическом аспекте особенностей составления финансовой

Анализ финансовых результатов деятельности ООО «Победитель»

Анализ финансовых результатов деятельности ООО «Победитель»

Закрытие субсчетов счета 90 осуществляется следующими проводками:

Дт 90.1 Кт 90.9 – закрытие

Закрытие субсчетов счета 90 осуществляется следующими проводками: Дт 90.1 Кт 90.9 – закрытие

Анализ имущества ООО «Победитель» за 2015 г.

Анализ имущества ООО «Победитель» за 2015 г.

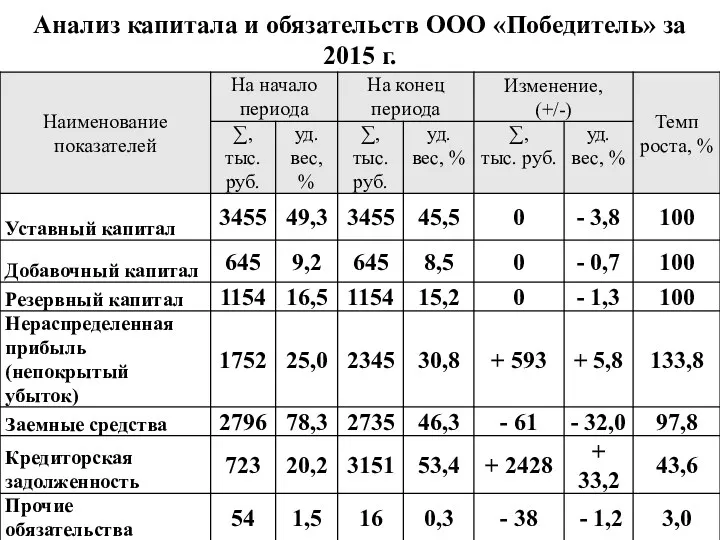

Анализ капитала и обязательств ООО «Победитель» за 2015 г.

Анализ капитала и обязательств ООО «Победитель» за 2015 г.

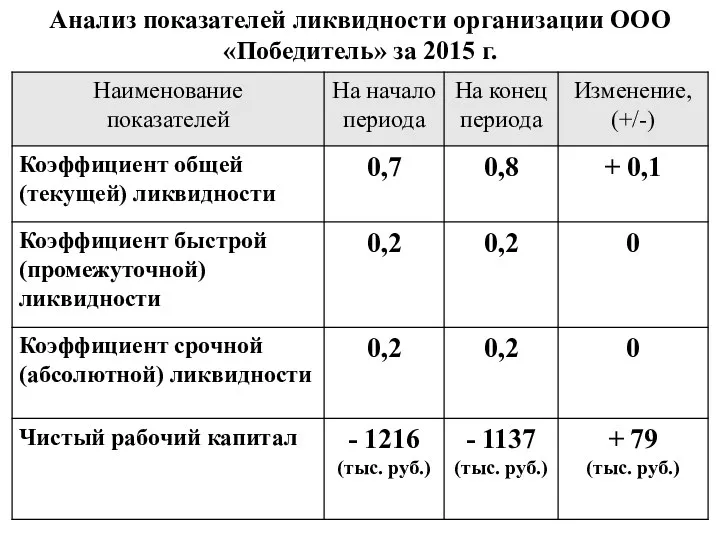

Анализ показателей ликвидности организации ООО «Победитель» за 2015 г.

Анализ показателей ликвидности организации ООО «Победитель» за 2015 г.

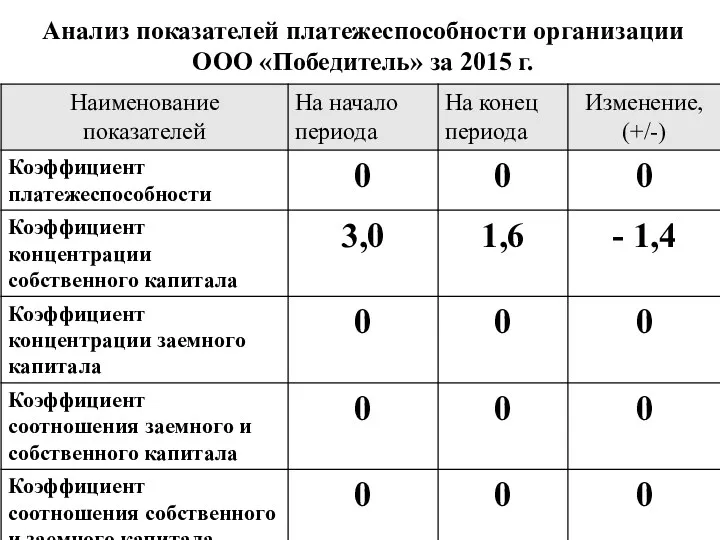

Анализ показателей платежеспособности организации ООО «Победитель» за 2015 г.

Анализ показателей платежеспособности организации ООО «Победитель» за 2015 г.

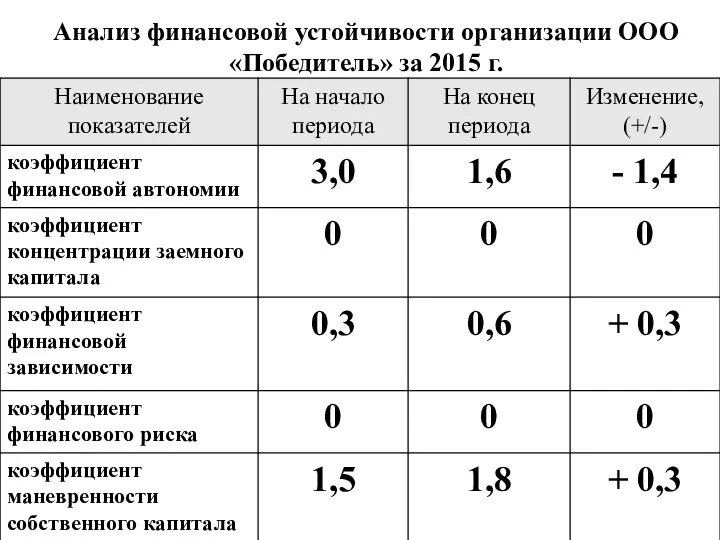

Анализ финансовой устойчивости организации ООО «Победитель» за 2015 г.

Анализ финансовой устойчивости организации ООО «Победитель» за 2015 г.

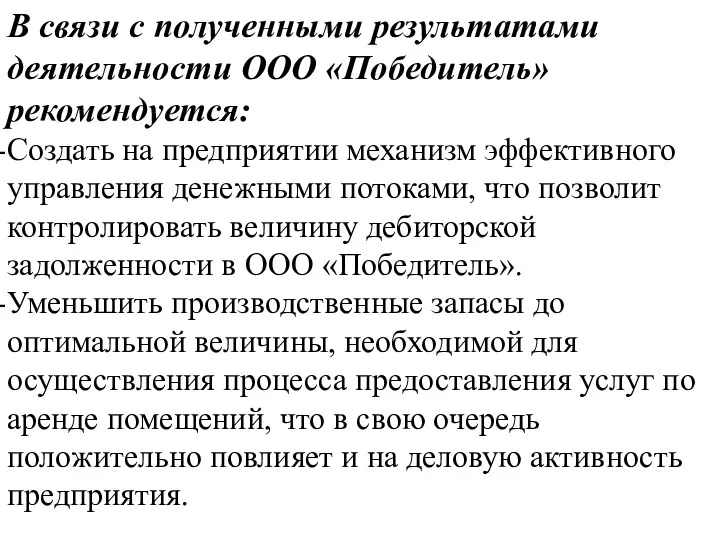

В связи с полученными результатами деятельности ООО «Победитель» рекомендуется:

Создать на предприятии

В связи с полученными результатами деятельности ООО «Победитель» рекомендуется:

Создать на предприятии

Оценка акций. Риск и доходность портфеля ценных бумаг

Оценка акций. Риск и доходность портфеля ценных бумаг Разработка и обоснование управленческих решений по повышению эффективности деятельности ПАО Лето Банк

Разработка и обоснование управленческих решений по повышению эффективности деятельности ПАО Лето Банк Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Слияния (поглощения) в системе корпоративного управления

Слияния (поглощения) в системе корпоративного управления Інвестиційна компанія InFuture

Інвестиційна компанія InFuture Особенности кредитования физических лиц (на примере ОАО Лето Банк)

Особенности кредитования физических лиц (на примере ОАО Лето Банк) Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Accounting

Accounting Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности

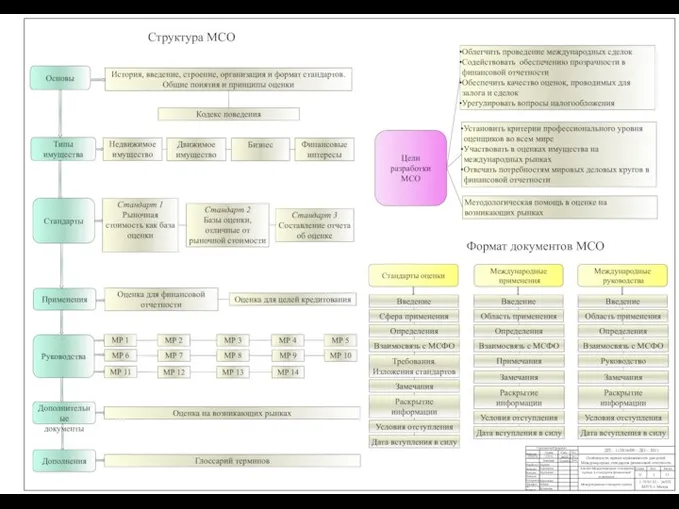

Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности Структура международных стандартов оценки (МСО)

Структура международных стандартов оценки (МСО) Происхождение финансового права

Происхождение финансового права Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область

Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область Виды ценных бумаг. Другие основные ценные бумаги

Виды ценных бумаг. Другие основные ценные бумаги Управление Федерального казначейства по Ростовской области

Управление Федерального казначейства по Ростовской области Пушкинская карта

Пушкинская карта Банки. Банковская система

Банки. Банковская система Фонд Русский мир. Гранты

Фонд Русский мир. Гранты Деньги Кыргызстана

Деньги Кыргызстана Учет денежных средств

Учет денежных средств Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Программа страхования детских коллективов Школьник. Страховое общество Ресо-гарантия

Программа страхования детских коллективов Школьник. Страховое общество Ресо-гарантия Бухгалтерский учёт как источник информации для проведения оценки предприятия

Бухгалтерский учёт как источник информации для проведения оценки предприятия Бизнес-план компании по аудиту информационной безопасности

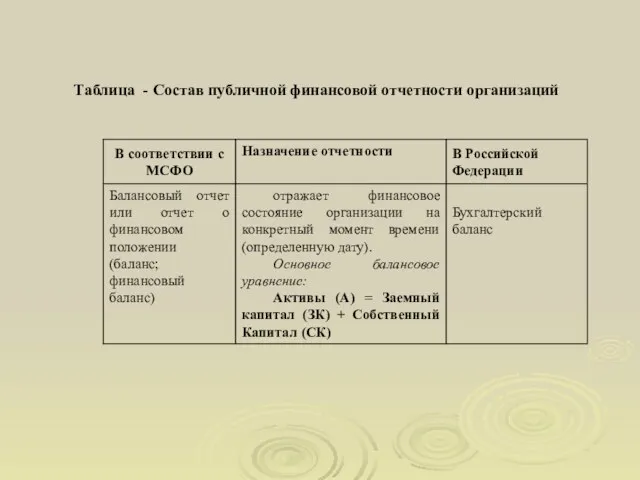

Бизнес-план компании по аудиту информационной безопасности Состав публичной финансовой отчетности организаций

Состав публичной финансовой отчетности организаций Основы бизнес-планирования

Основы бизнес-планирования Налоговая система КНР

Налоговая система КНР Фандрайзинг в научных исследованиях. Лекция 6

Фандрайзинг в научных исследованиях. Лекция 6 Ипотечное кредитование

Ипотечное кредитование