- Инвестиции. Оценка эффективности

Содержание

- 2. Инвестиции (investment) – это вложение капитала в объекты предпринимательской и иной деятельности с целью получения прибыли

- 3. Субъекты инвестиционных процессов Субъектами инвестиционной деятельности могут являться отечественные и иностранные инвесторы, заказчики, подрядчики, пользователи объектов

- 4. Социальное инвестирование В России еще не сформирована грамотно выстроенная система механизмов социального инвестирования Большая часть бюджетный

- 5. Социальное инвестирование Социальные инвестиции подразумевают под собой любые капиталовложения, которые рассматриваются в конечном результате с точки

- 6. классификация по целям, на которые направлен проект Инвестиции призванные обеспечить социальную безопасность общества Реновационные социальные инвестиции,

- 7. Направления социальных инвестиций Развитие персонала Охрана труда Социально-ответственная реструктуризация Развитие местного сообщества Участие в реализации и

- 8. Классификация социальных инвестиций

- 9. Особенности социальных инвестиций - Их назначением является направленность на сервисный центр экономики, а количество занятых в

- 10. Социальная ответственность и оценка В России основными двигателями процессов социальной ответственности являются большие компании, финансируемые государством,

- 11. Социальная ответственность и оценка

- 12. Социальная ответственность и оценка

- 13. Социальная ответственность и оценка

- 14. Социальная отчетность Большая часть российских компаний в свободной форме готовят социальную отчетность. Количество компаний, которые рассматривают

- 15. Социальная отчетность Многие руководители до сих пор оценивают результативность расходов по объемам финансирования, а не по

- 16. Реальные инвестиции Реальные инвестиции характеризуют вложения капитала в воспроизводство основных средств, в прирост запасов товарно-материальных ценностей

- 17. Нематериальные инвестиции К нематериальным инвестициям относят вложения в торговые марки, имущественные права права на интеллектуальную собственность,

- 18. Финансовые инвестиции Финансовые инвестиции представляют собой вложения средств в различные финансовые инструменты с целью получения дохода.

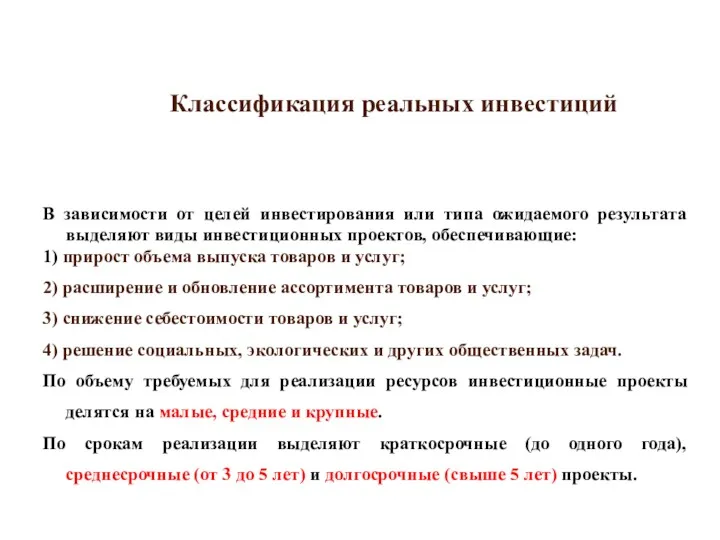

- 19. Классификация реальных инвестиций В зависимости от целей инвестирования или типа ожидаемого результата выделяют виды инвестиционных проектов,

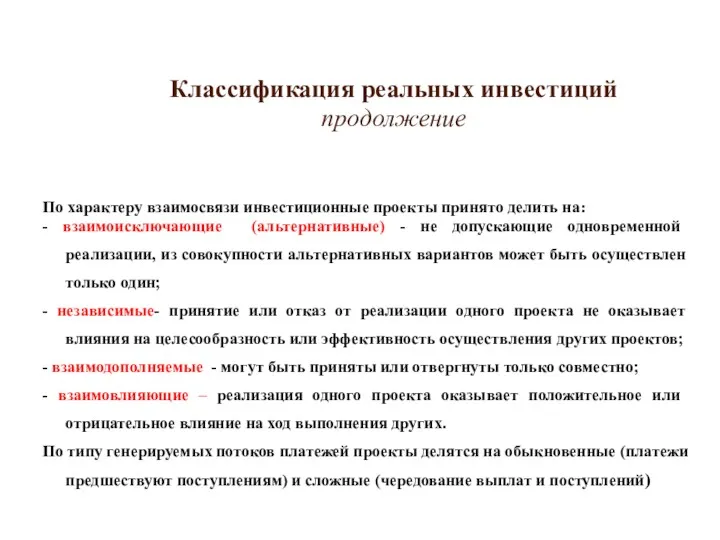

- 20. Классификация реальных инвестиций продолжение По характеру взаимосвязи инвестиционные проекты принято делить на: - взаимоисключающие (альтернативные) -

- 21. Схема процесса принятия инвестиционных решений

- 22. Оценка эффективности и выбор инвестиционных проектов

- 23. Схема методов и критериев экономической оценки Наиболее прогрессивными и наиболее распространенными методами оценки инвестиций явялются динамические

- 25. потоки денежных средств на конец (начало) каждого периода реализации проекта известны; все положительные денежные потоки, полученные

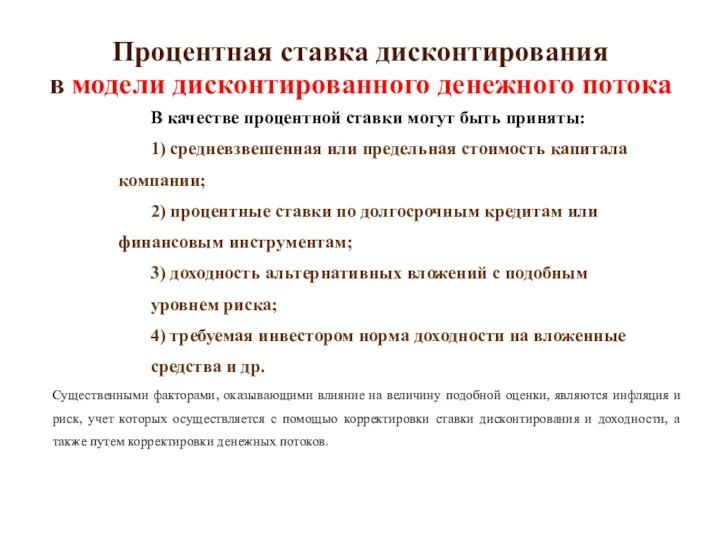

- 26. В качестве процентной ставки могут быть приняты: 1) средневзвешенная или предельная стоимость капитала компании; 2) процентные

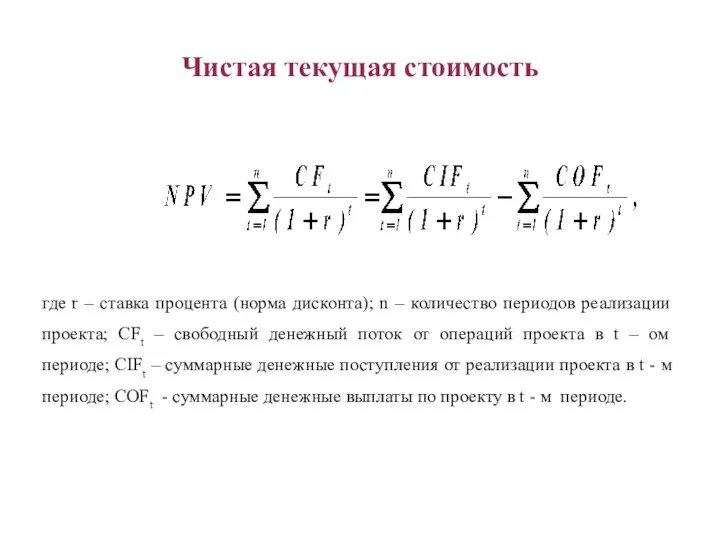

- 27. Net Present Value − NPV – один из наиболее эффективных критериев оценки выбора финансового решения. Показывает,

- 28. где r – ставка процента (норма дисконта); n – количество периодов реализации проекта; CFt – свободный

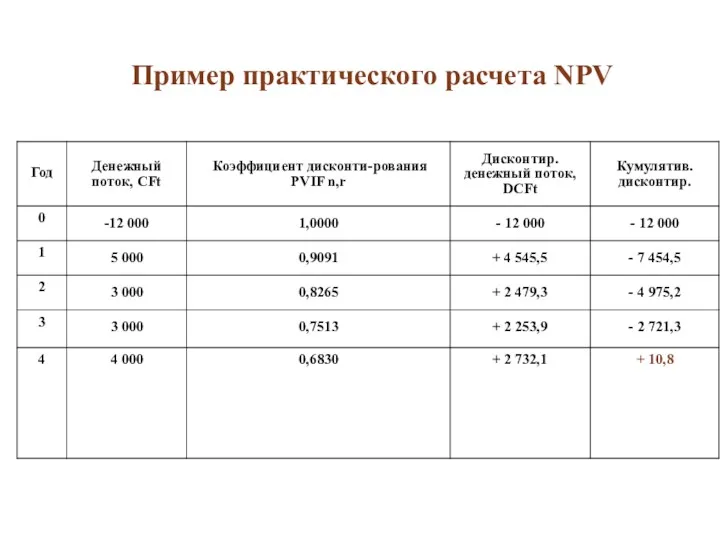

- 29. Пример практического расчета NPV

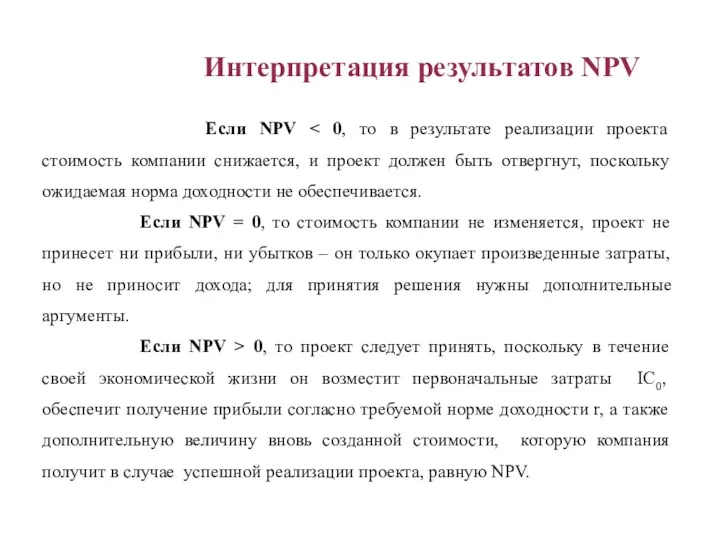

- 30. Если NPV Если NPV = 0, то стоимость компании не изменяется, проект не принесет ни прибыли,

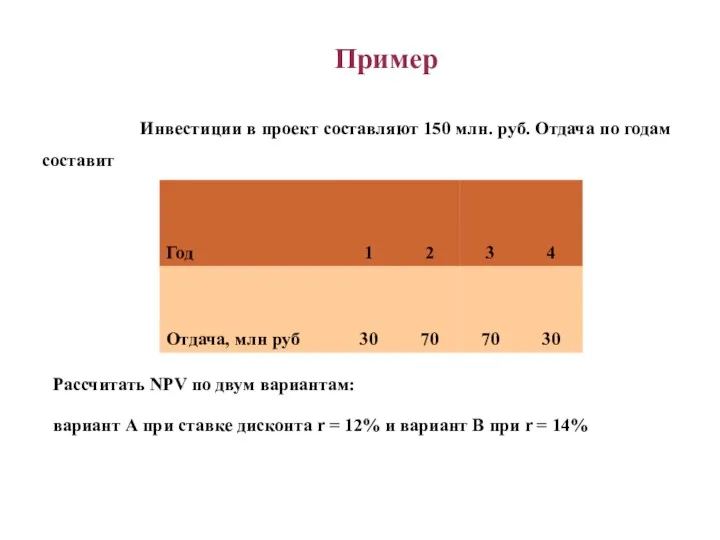

- 31. Инвестиции в проект составляют 150 млн. руб. Отдача по годам составит Пример Рассчитать NPV по двум

- 32. Пример. Определение NPV при двух ставках дисклнтирования (млн. руб.) Таким образом, по варианту А проект целесообразно

- 33. NPV является абсолютным показателем, NPV различных проектов можно суммировать) К числу других важнейших свойств этого критерия

- 34. Вместе с тем применение показателя NPV в качестве сравнительной оценки не всегда удобно на практике, так

- 35. Внутренняя норма прибыли (internal rate of return, IRR) : Синонимы – внутренняя норма доходности или внутренняя

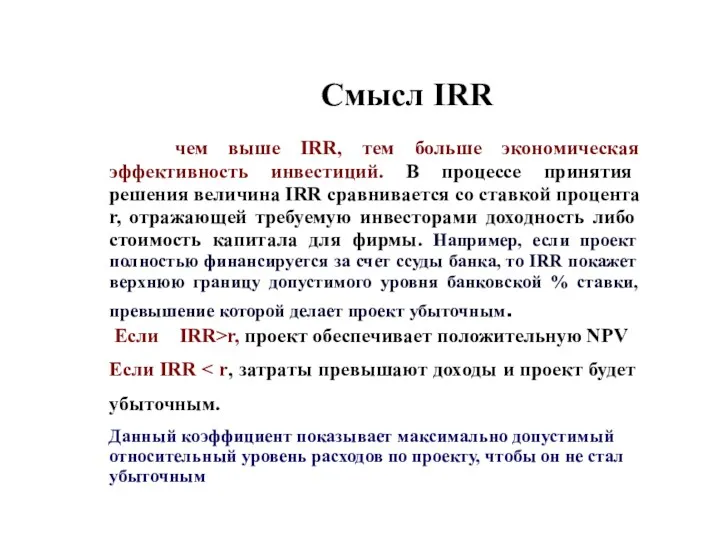

- 36. чем выше IRR, тем больше экономическая эффективность инвестиций. В процессе принятия решения величина IRR сравнивается со

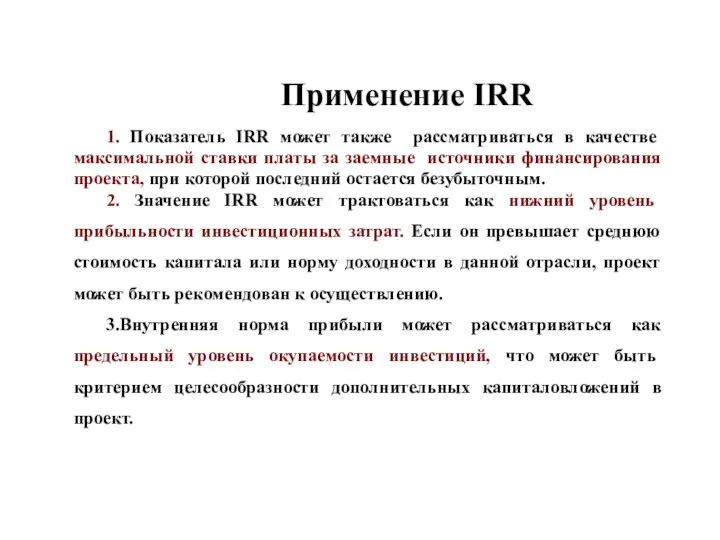

- 37. 1. Показатель IRR может также рассматриваться в качестве максимальной ставки платы за заемные источники финансирования проекта,

- 38. Современные программные средства инвестиционного анализа позволяют быстро и эффективно его определить. В частности, табличные процессоры типа

- 39. Пример расчета IRR 1) Методом подбора принимаем минимальную ставку = 10%, максимальную = 20%, т.е. rmin

- 40. Два способа расчет IRR

- 41. . Пример нахождения IRR В варианте А при r = 12% NPV положителен и равен 1,

- 42. . Пример решения задачи расчета IRR Рассчитать величину внутренней нормы доходности инвестиционного проекта, компоненты денежного потока

- 43. Пример решения задачи расчета IRR продолжение Внутренняя норма доходности рассматриваемого инвестиционного проекта заключена в интервале 9%

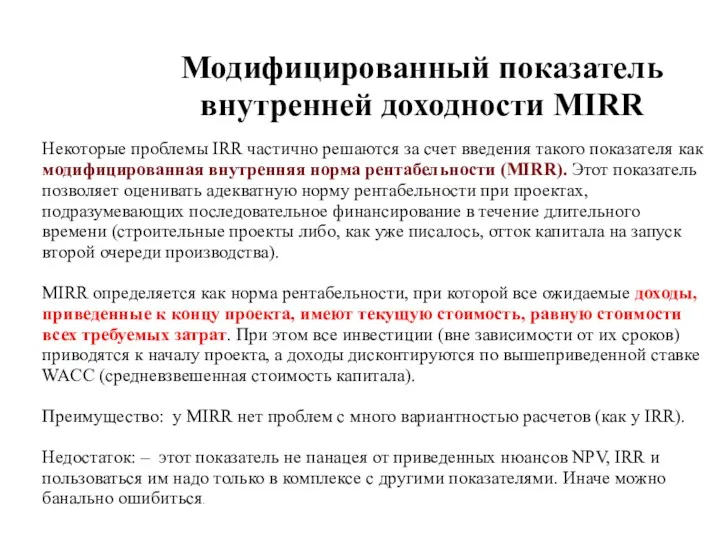

- 44. Модифицированный показатель внутренней доходности МIRR Некоторые проблемы IRR частично решаются за счет введения такого показателя как

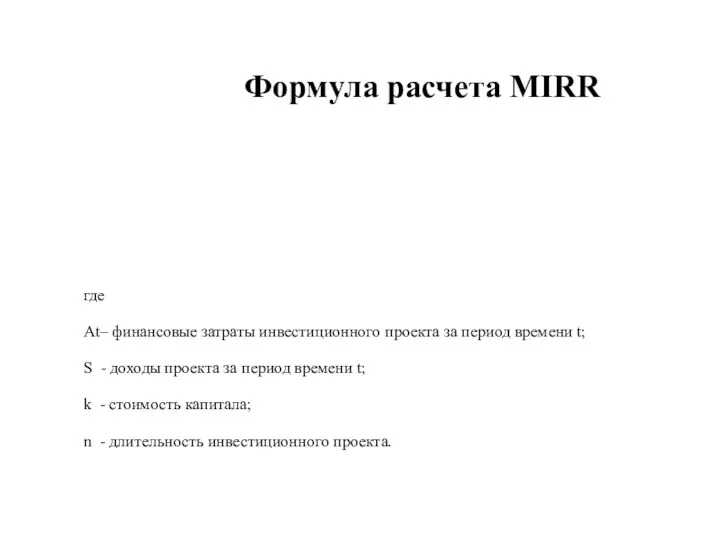

- 45. Формула расчета МIRR где At– финансовые затраты инвестиционного проекта за период времени t; S - доходы

- 46. Формула расчета МIRR

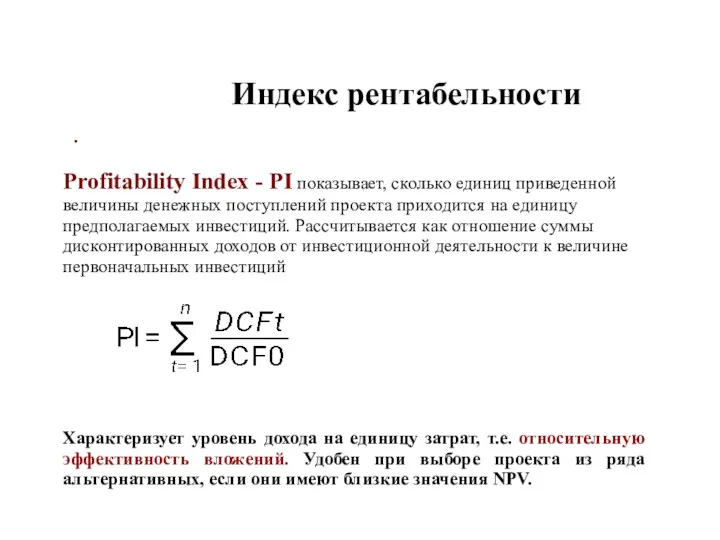

- 47. . Индекс рентабельности Profitability Index - PI показывает, сколько единиц приведенной величины денежных поступлений проекта приходится

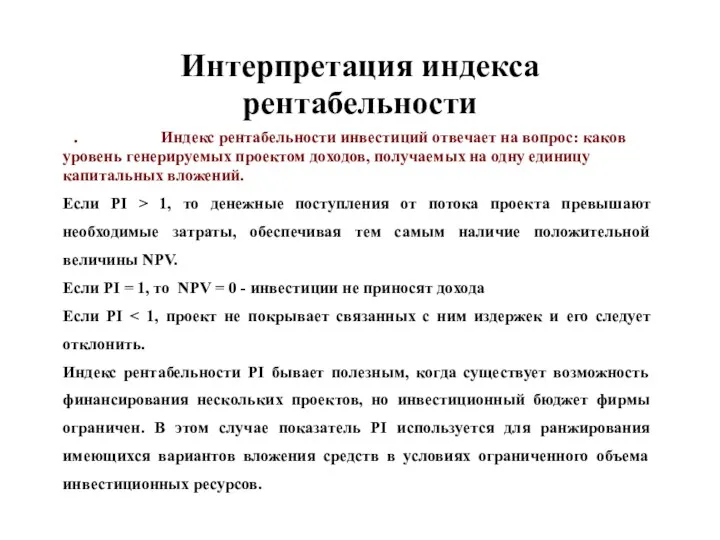

- 48. . Интерпретация индекса рентабельности Индекс рентабельности инвестиций отвечает на вопрос: каков уровень генерируемых проектом доходов, получаемых

- 49. . Пример. Выбор проекта по показателям эффективности Компания рассматривает возможность участия в финансировании двух взаимоисключающих проектов,

- 50. . Пример. Выбор проекта по показателям эффективности. Расчет Индексы рентабельности: PIА = 388,43 / 150 =

- 51. . Ожидаемые денежные потоки для проектов с неравными сроками

- 52. . Дисконтированный срок окупаемости Discounted Payback Period — DPP представляет собой число периодов (как правило, -

- 53. Методика расчета дисконтированного периода окупаемости методом кумулятивного потока Discounted Payback Period (DPP) Показатель DPP могут быть

- 54. Пример практического расчета PP Рассмотрим инвестиционный проект, с реализацией которого связаны следующие денежные потоки и ставка

- 55. Рассчитаем основные показатели эффективности данного инвестиционного проекта

- 56. б) расчет методом среднего денежного потока а) расчет методом кумулятивного денежного потока DРР = 3 +

- 57. . Применение DPP Чем меньше срок окупаемости, тем более эффективным является проект. Часто величину DPP сравнивают

- 58. . Недостатки DPP Более отдаленные по времени получения денежные потоки характеризуются значительной неопределенностью, что снижает точность

- 59. . Задача. Найти дисконтированный срок окупаемости для проектов А и В при r = 10%

- 60. . Задача. Расчет дисконтированного срока окупаемости для проектов А и В при r = 10% продолжение

- 61. . Метод добавленной экономической стоимости В процессе реализации инвестиционного проекта менеджерам и собственникам компании необходима информация

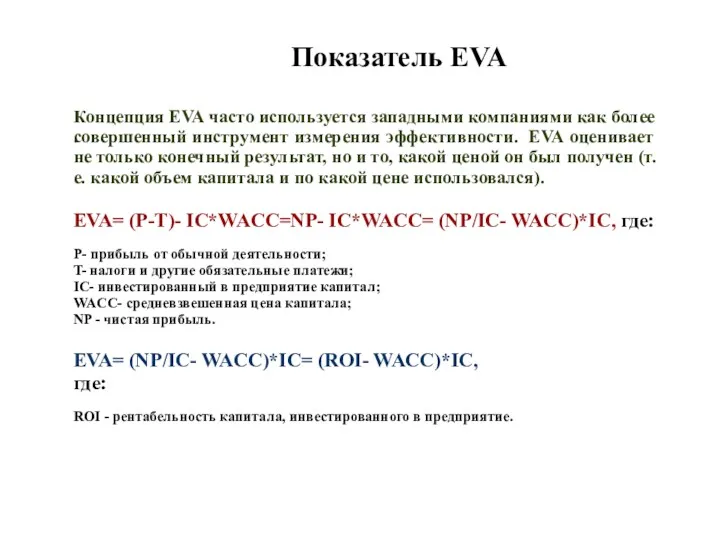

- 62. . Показатель EVA (Economic Value Added) Учетные показатели, такие как операционная прибыль до уплаты процентов и

- 63. . Происхождение показателя EVA Аббревиатура EVA является зарегистрированной торговой маркой фирмы Stern Stewart & Co (консультационная

- 64. . Показатель EVA Концепция EVA часто используется западными компаниями как более совершенный инструмент измерения эффективности. ЕVA

- 65. . Показатель EVA Концепция EVA часто используется западными компаниями как более совершенный инструмент измерения эффективности деятельности

- 66. . Пример. Расчет показателя EVA Фирма «К» рассматривает проект, требующий первоначальных вложений в объеме 1000 млн.

- 67. . Пример расчета EVA (продолжение ). Прогноз прибыли и затрат по проекту (млн руб.)

- 68. . Пример расчета EVA (продолжение ). Определим приведенную стоимость величин EVA как сумму EVA, дисконтированных по

- 69. . Пути повышения показателя EVA 1. Увеличение прибыли при использовании прежнего объема капитала; 2. Уменьшение объема

- 70. . Применение ЕVA в оценке проектов В целом применение EVA позволяет: отслеживать реализацию отдельных инновационных проектов,

- 71. . Примеры решения задач. Нахождение срока вложения, если известна сумма накопления Сколько целых лет потребуется, чтобы

- 72. . Пример. Нахождение процентой ставки при планируемой величине суммы к поступлению, исходя из его заданного текущего

- 73. . Пример расчета стоимости бессрочного аннуитета Еежегодные выплаты составляют 100 рублей, ставка равна 12%. PV =

- 74. При какой процентной ставке, текущая стоимость бессрочного аннуитета будет равна 51000 рублям, если каждый год на

- 75. . Пример расчета величины ежегодного вклада по формуле бессрочного аннуитета Определите, какое значение ежегодного вклада будет

- 76. . Пример расчета доходности инвестора с учетом инфляции Предположим, что инвестор в начале года приобрел некоторый

- 77. . Разработка бюджета капитальных вложений для проекта Источники финансирования строительства – уставный капитал компании 62 млн.руб.

- 78. . Доходы и расходы по выполненным работам по проекту «ДВС», млн. руб

- 79. . Прогнозный расчет прибыли и убытков, млн. руб.

- 80. . Прогнозный расчет прибыли и убытков, млн. руб. продолжение

- 81. . Прогнозный расчет прибыли и убытков, млн. руб. продолжение

- 82. . Расчет потока денежных средств, млн.руб

- 83. . Расчет потока денежных средств, млн.руб продолжение

- 84. . Расчет потока денежных средств, млн.руб продолжение

- 85. . Расчет потока денежных средств, млн.руб продолжение

- 86. . Актив проектного баланса «А», млн. руб.

- 87. . Пассив баланс компании «А», млн. руб.

- 88. . Расчет чистой приведенной стоимости ( NPV) компании «А», млн. руб.

- 89. . Пример. Нахождение процентой с ставки если известна сумма накопления и ежегодные инвестиции При какой процентной

- 90. . Задачи для самостоятельного решения Задача №1. Какой необходимо сделать вклад, чтобы через 10 лет получить

- 91. . Задачи для самостоятельного решения Задача №5. Рассчитать величину внутренней нормы доходности инвестиционного проекта, структура денежных

- 92. . Задачи для самостоятельного решения Задача №6. Определите эффективность инвестиций размером 250 млн. руб., если ожидаемые

- 93. . Задачи для самостоятельного решения Задача №8. Инвестиции в бизнес составили 500 тыс. рублей. Ставка дисконтирования

- 94. . Вопросы по теме 1. Дайте определение инвестиций и инвестиционной деятельности. 2. Перечислите субъектов инвестиционной деятельности

- 96. Скачать презентацию

Инвестиции (investment) – это вложение капитала в объекты предпринимательской и иной

Инвестиции (investment) – это вложение капитала в объекты предпринимательской и иной

Субъекты инвестиционных процессов

Субъектами инвестиционной деятельности могут являться

отечественные и иностранные инвесторы,

Субъекты инвестиционных процессов

Субъектами инвестиционной деятельности могут являться

отечественные и иностранные инвесторы,

Социальное инвестирование

В России еще не сформирована грамотно выстроенная система механизмов

Социальное инвестирование

В России еще не сформирована грамотно выстроенная система механизмов

Социальное инвестирование

Социальные инвестиции подразумевают под собой любые капиталовложения, которые рассматриваются в

Социальное инвестирование

Социальные инвестиции подразумевают под собой любые капиталовложения, которые рассматриваются в

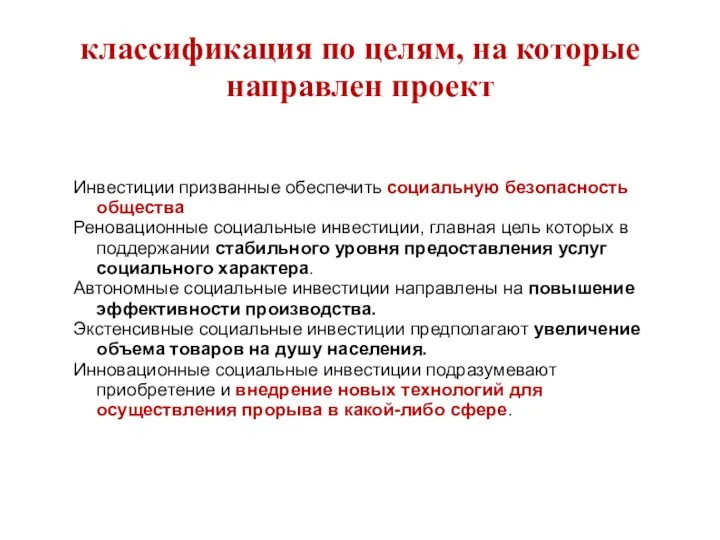

классификация по целям, на которые направлен проект

Инвестиции призванные обеспечить социальную безопасность

классификация по целям, на которые направлен проект

Инвестиции призванные обеспечить социальную безопасность

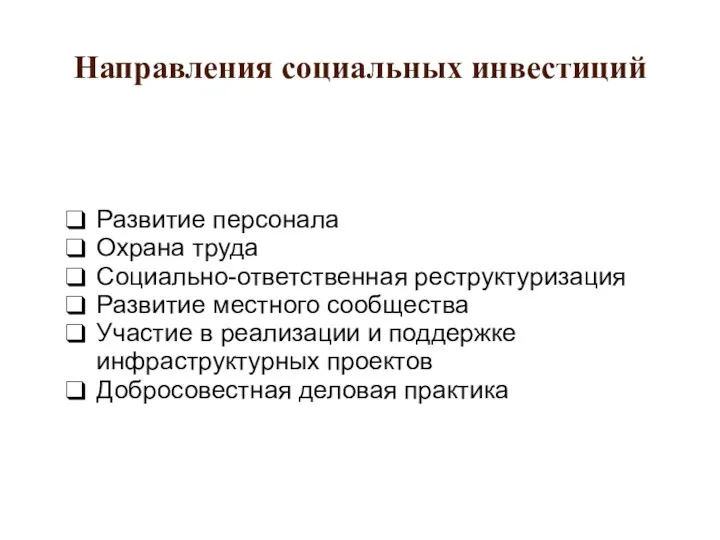

Направления социальных инвестиций

Развитие персонала

Охрана труда

Социально-ответственная реструктуризация

Развитие местного сообщества

Участие в

Направления социальных инвестиций

Развитие персонала

Охрана труда

Социально-ответственная реструктуризация

Развитие местного сообщества

Участие в

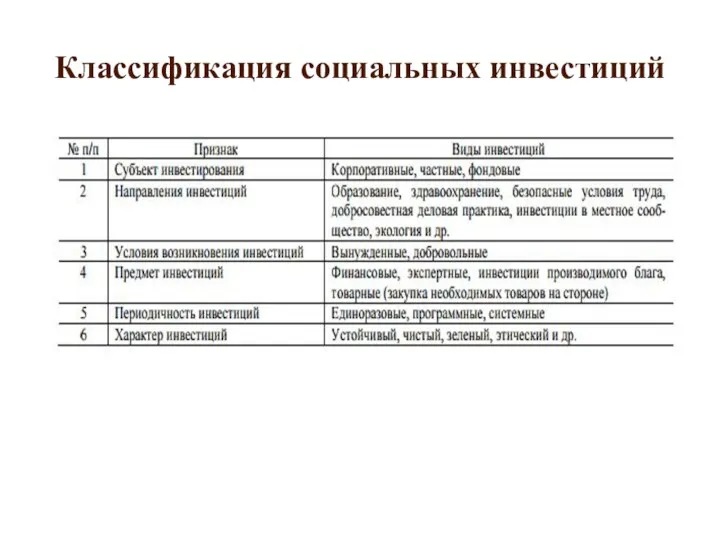

Классификация социальных инвестиций

Классификация социальных инвестиций

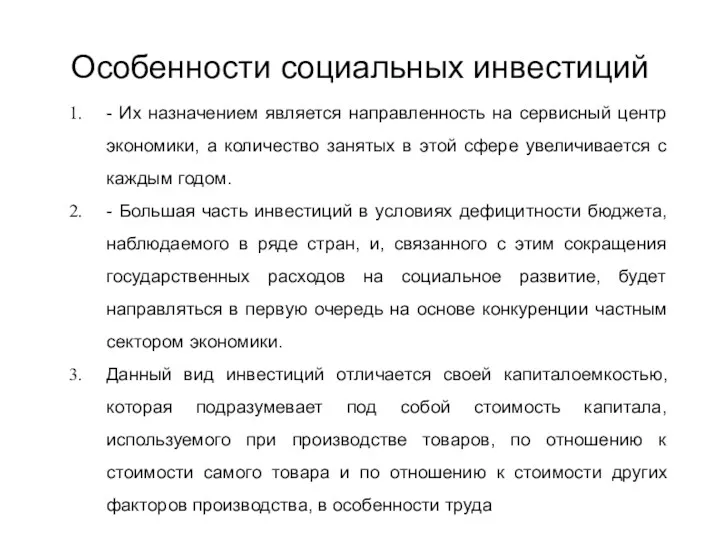

Особенности социальных инвестиций

- Их назначением является направленность на сервисный центр экономики,

Особенности социальных инвестиций

- Их назначением является направленность на сервисный центр экономики,

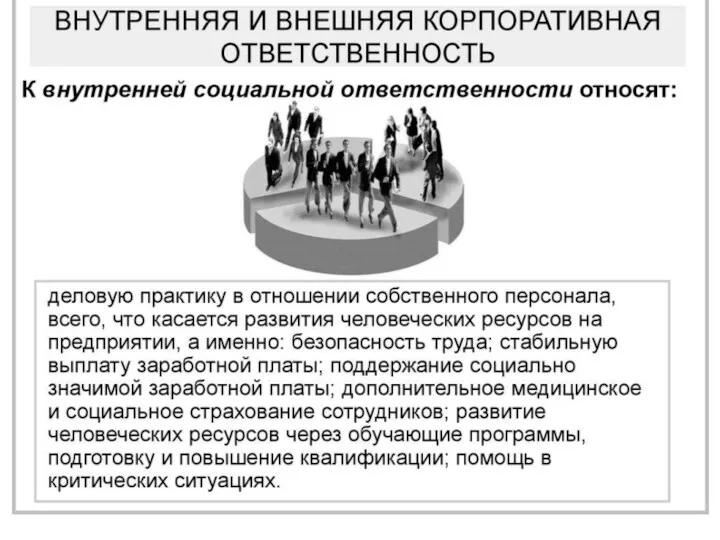

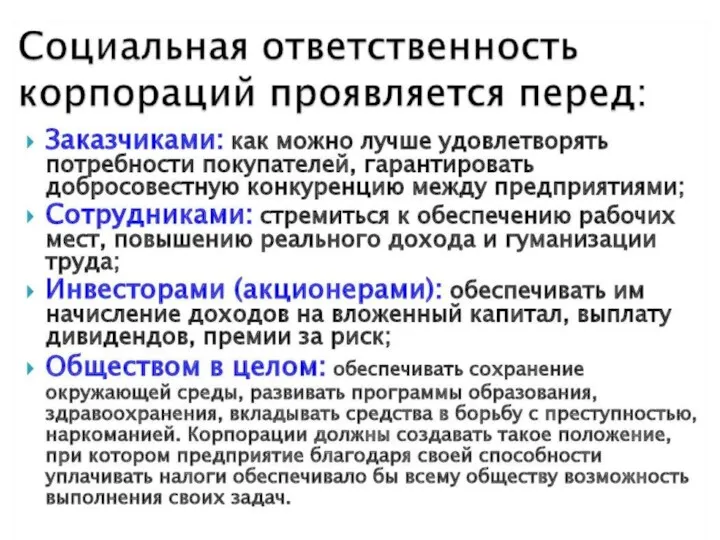

Социальная ответственность и оценка

В России основными двигателями процессов социальной ответственности являются

Социальная ответственность и оценка

В России основными двигателями процессов социальной ответственности являются

Социальная ответственность и оценка

Социальная ответственность и оценка

Социальная ответственность и оценка

Социальная ответственность и оценка

Социальная ответственность и оценка

Социальная ответственность и оценка

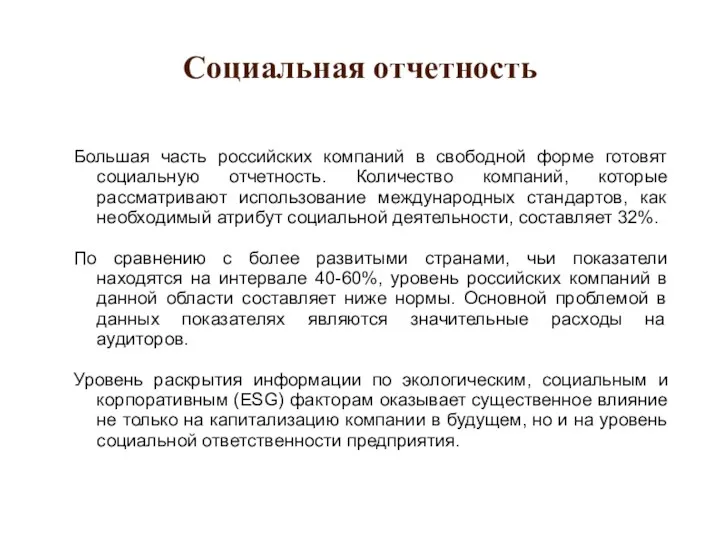

Социальная отчетность

Большая часть российских компаний в свободной форме готовят социальную отчетность.

Социальная отчетность

Большая часть российских компаний в свободной форме готовят социальную отчетность.

Социальная отчетность

Многие руководители до сих пор оценивают результативность расходов по объемам

Социальная отчетность

Многие руководители до сих пор оценивают результативность расходов по объемам

Реальные инвестиции

Реальные инвестиции характеризуют вложения капитала в воспроизводство основных средств, в

Реальные инвестиции

Реальные инвестиции характеризуют вложения капитала в воспроизводство основных средств, в

Нематериальные инвестиции

К нематериальным инвестициям относят вложения в торговые марки, имущественные права

права

Нематериальные инвестиции

К нематериальным инвестициям относят вложения в торговые марки, имущественные права

права

Финансовые инвестиции

Финансовые инвестиции представляют собой вложения средств в различные финансовые инструменты

Финансовые инвестиции

Финансовые инвестиции представляют собой вложения средств в различные финансовые инструменты

Классификация реальных инвестиций

В зависимости от целей инвестирования или типа ожидаемого

Классификация реальных инвестиций

В зависимости от целей инвестирования или типа ожидаемого

Классификация реальных инвестиций

продолжение

По характеру взаимосвязи инвестиционные проекты принято делить на:

-

Классификация реальных инвестиций

продолжение

По характеру взаимосвязи инвестиционные проекты принято делить на:

-

Схема процесса принятия инвестиционных решений

Схема процесса принятия инвестиционных решений

Оценка эффективности

и

выбор инвестиционных проектов

Оценка эффективности

и

выбор инвестиционных проектов

Схема методов

и критериев экономической оценки

Наиболее прогрессивными и наиболее распространенными

Схема методов

и критериев экономической оценки

Наиболее прогрессивными и наиболее распространенными

потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

все

потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

все

В качестве процентной ставки могут быть приняты:

1) средневзвешенная или предельная стоимость

В качестве процентной ставки могут быть приняты:

1) средневзвешенная или предельная стоимость

Net Present Value − NPV – один из наиболее эффективных критериев

Net Present Value − NPV – один из наиболее эффективных критериев

где r – ставка процента (норма дисконта); n – количество периодов

где r – ставка процента (норма дисконта); n – количество периодов

Пример практического расчета NPV

Пример практического расчета NPV

Если NPV < 0, то в результате реализации проекта стоимость компании

Если NPV < 0, то в результате реализации проекта стоимость компании

Инвестиции в проект составляют 150 млн. руб. Отдача по годам составит

Инвестиции в проект составляют 150 млн. руб. Отдача по годам составит

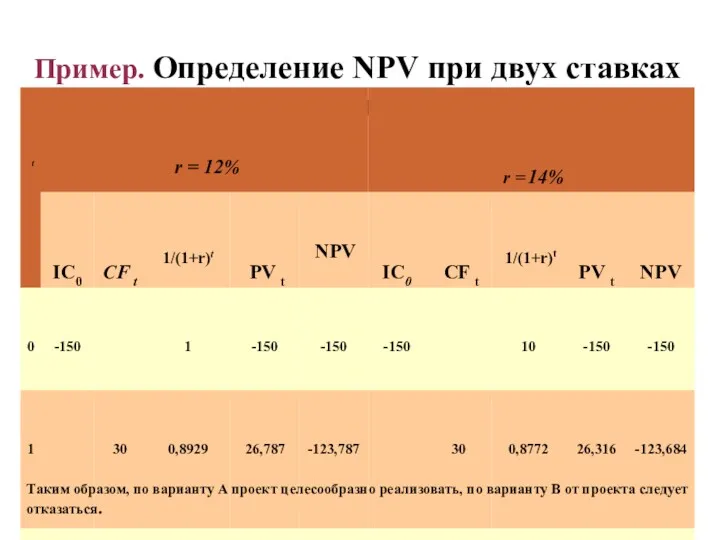

Пример. Определение NPV при двух ставках дисклнтирования (млн. руб.)

Таким образом, по

Пример. Определение NPV при двух ставках дисклнтирования (млн. руб.)

Таким образом, по

NPV является абсолютным показателем, NPV различных проектов можно суммировать)

К числу

NPV является абсолютным показателем, NPV различных проектов можно суммировать)

К числу

Вместе с тем применение показателя NPV в качестве сравнительной оценки не

Вместе с тем применение показателя NPV в качестве сравнительной оценки не

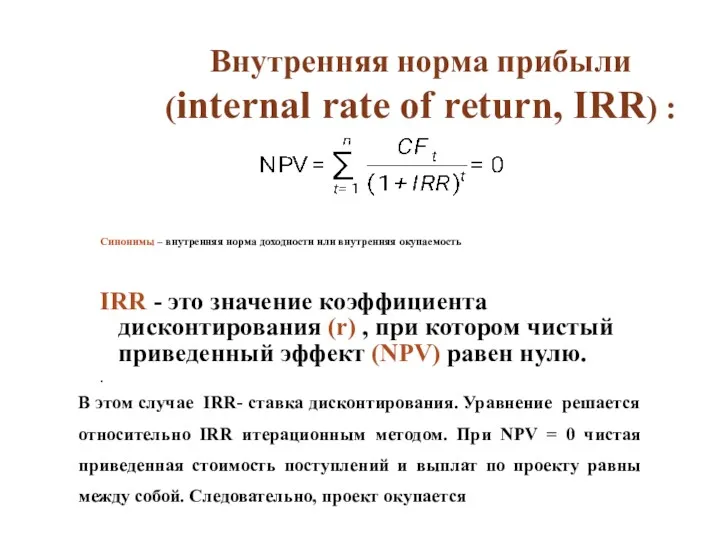

Внутренняя норма прибыли

(internal rate of return, IRR) :

Синонимы – внутренняя

Внутренняя норма прибыли

(internal rate of return, IRR) :

Синонимы – внутренняя

чем выше IRR, тем больше экономическая эффективность инвестиций. В процессе принятия

чем выше IRR, тем больше экономическая эффективность инвестиций. В процессе принятия

1. Показатель IRR может также рассматриваться в качестве максимальной ставки платы

1. Показатель IRR может также рассматриваться в качестве максимальной ставки платы

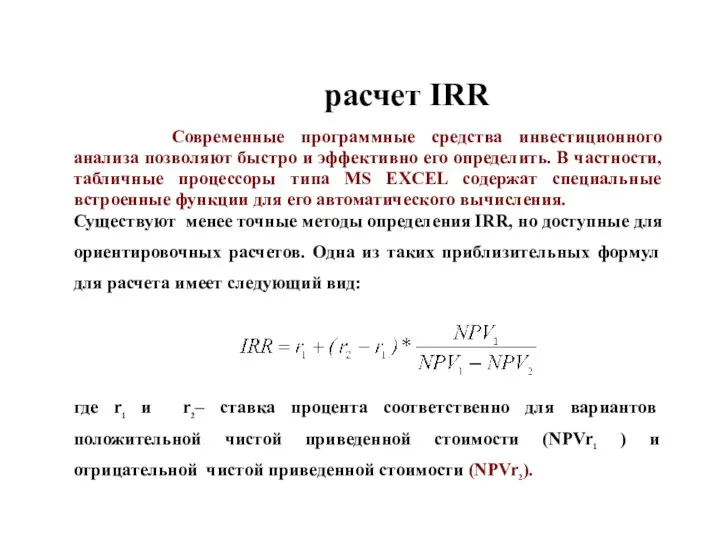

Современные программные средства инвестиционного анализа позволяют быстро и эффективно его определить.

Современные программные средства инвестиционного анализа позволяют быстро и эффективно его определить.

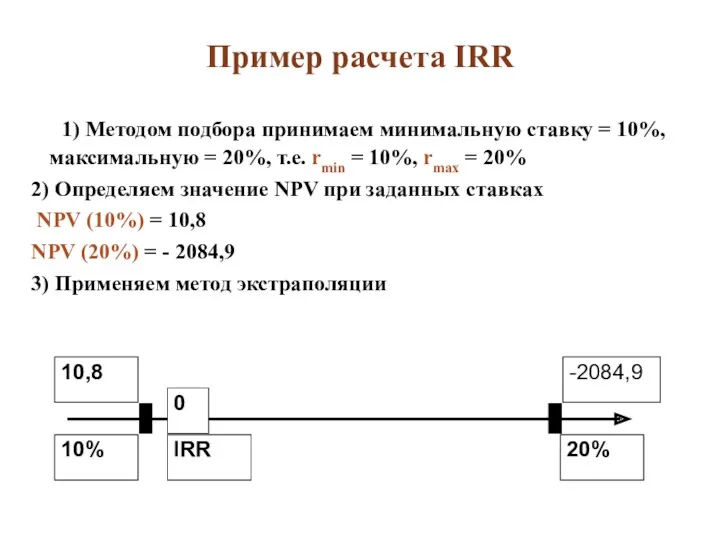

Пример расчета IRR

1) Методом подбора принимаем минимальную ставку = 10%,

Пример расчета IRR

1) Методом подбора принимаем минимальную ставку = 10%,

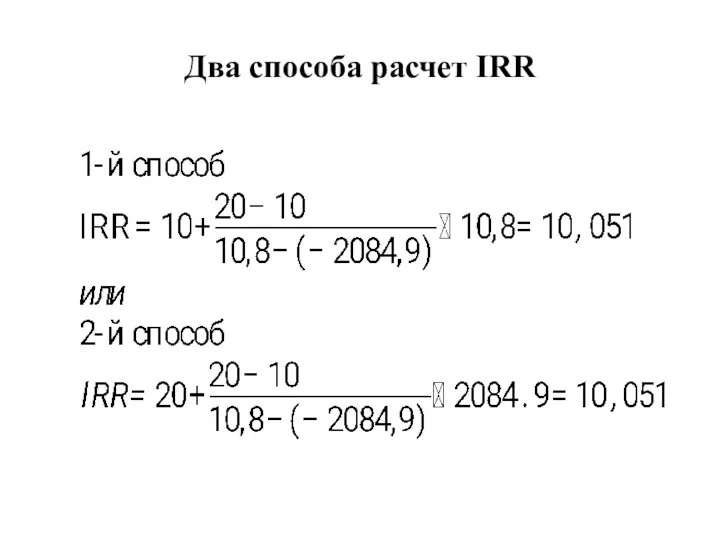

Два способа расчет IRR

Два способа расчет IRR

.

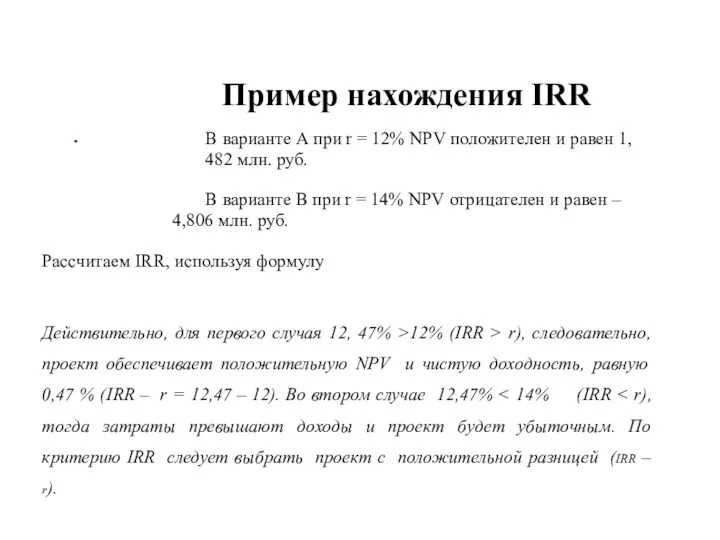

Пример нахождения IRR

В варианте А при r = 12% NPV

.

Пример нахождения IRR

В варианте А при r = 12% NPV

.

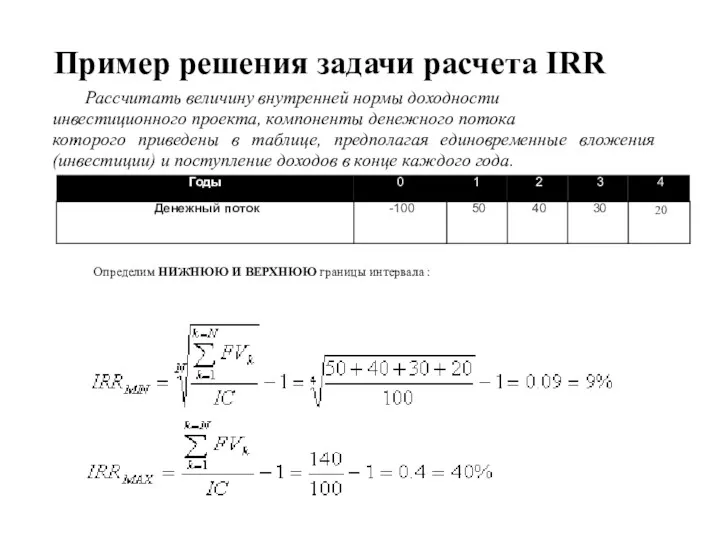

Пример решения задачи расчета IRR

Рассчитать величину внутренней нормы доходности инвестиционного

.

Пример решения задачи расчета IRR

Рассчитать величину внутренней нормы доходности инвестиционного

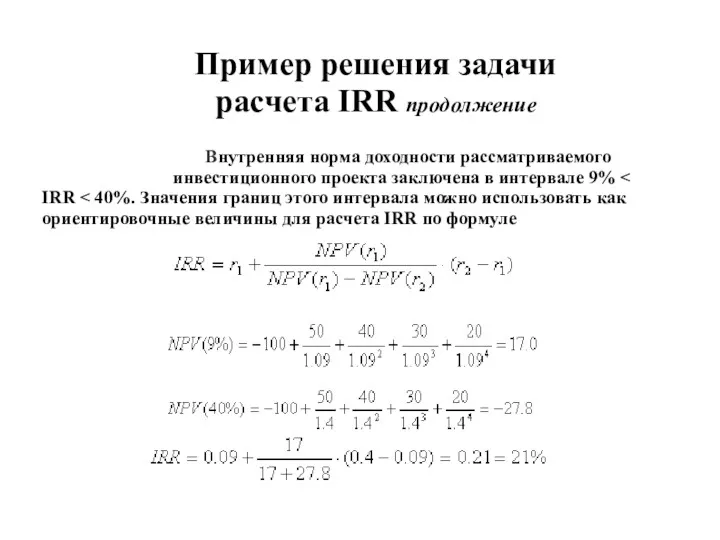

Пример решения задачи расчета IRR продолжение

Внутренняя норма доходности рассматриваемого инвестиционного

Пример решения задачи расчета IRR продолжение

Внутренняя норма доходности рассматриваемого инвестиционного

Модифицированный показатель внутренней доходности МIRR

Некоторые проблемы IRR частично решаются за

Модифицированный показатель внутренней доходности МIRR

Некоторые проблемы IRR частично решаются за

Формула расчета МIRR

где

At– финансовые затраты инвестиционного проекта за период времени

Формула расчета МIRR

где

At– финансовые затраты инвестиционного проекта за период времени

Формула расчета МIRR

Формула расчета МIRR

.

Индекс рентабельности

Profitability Index - PI показывает, сколько единиц приведенной величины денежных

.

Индекс рентабельности

Profitability Index - PI показывает, сколько единиц приведенной величины денежных

.

Интерпретация индекса рентабельности

Индекс рентабельности инвестиций отвечает на вопрос: каков уровень генерируемых

.

Интерпретация индекса рентабельности

Индекс рентабельности инвестиций отвечает на вопрос: каков уровень генерируемых

.

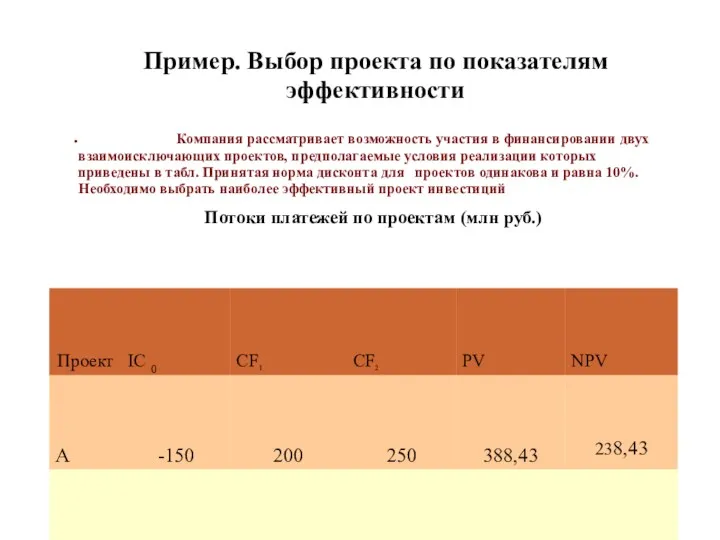

Пример. Выбор проекта по показателям эффективности

Компания рассматривает возможность участия в финансировании

.

Пример. Выбор проекта по показателям эффективности

Компания рассматривает возможность участия в финансировании

.

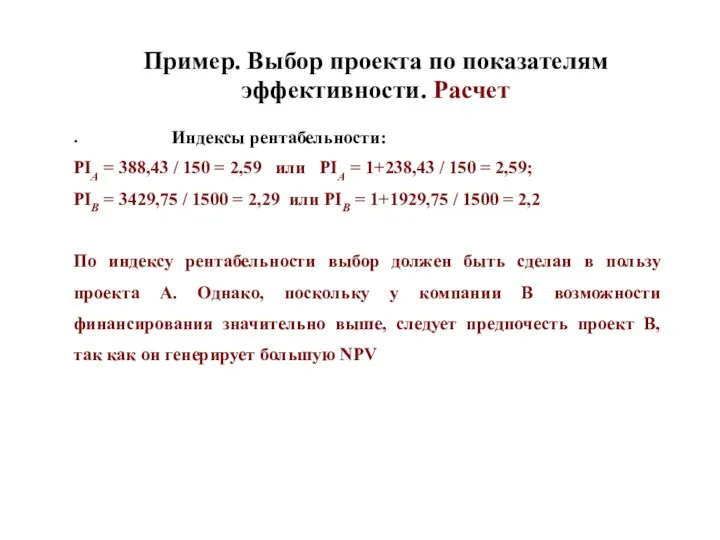

Пример. Выбор проекта по показателям эффективности. Расчет

Индексы рентабельности:

PIА = 388,43 /

.

Пример. Выбор проекта по показателям эффективности. Расчет

Индексы рентабельности:

PIА = 388,43 /

.

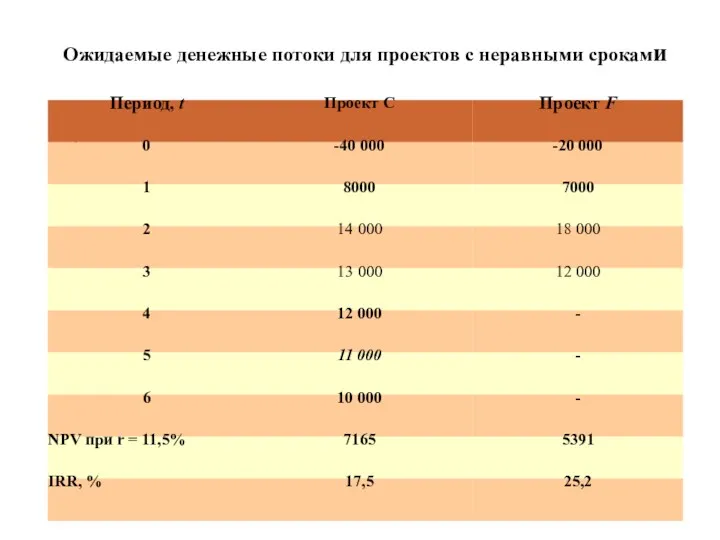

Ожидаемые денежные потоки для проектов с неравными сроками

.

Ожидаемые денежные потоки для проектов с неравными сроками

.

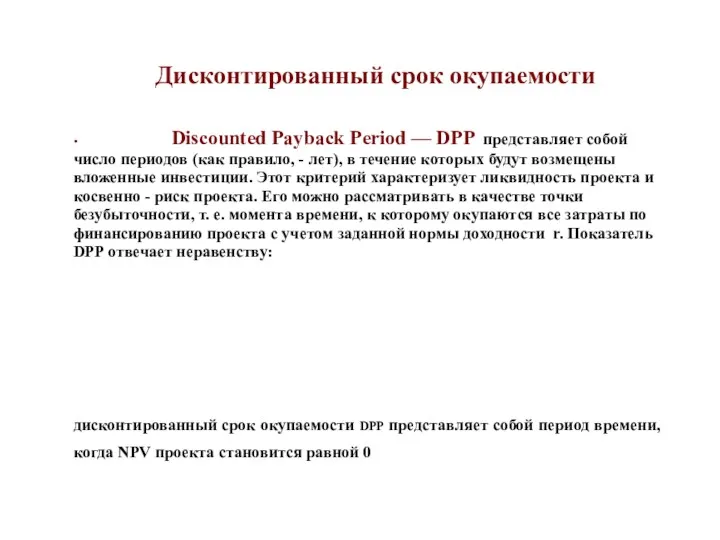

Дисконтированный срок окупаемости

Discounted Payback Period — DPP представляет собой число периодов

.

Дисконтированный срок окупаемости

Discounted Payback Period — DPP представляет собой число периодов

Методика расчета дисконтированного периода окупаемости методом

кумулятивного потока

Discounted Payback Period

Методика расчета дисконтированного периода окупаемости методом

кумулятивного потока

Discounted Payback Period

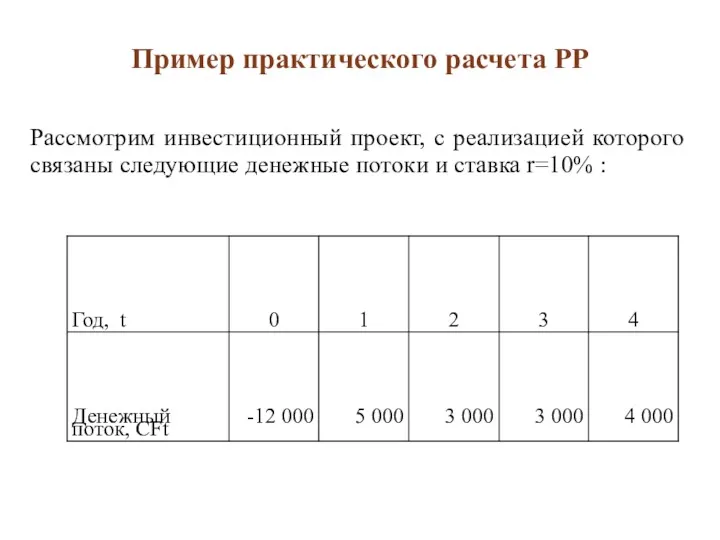

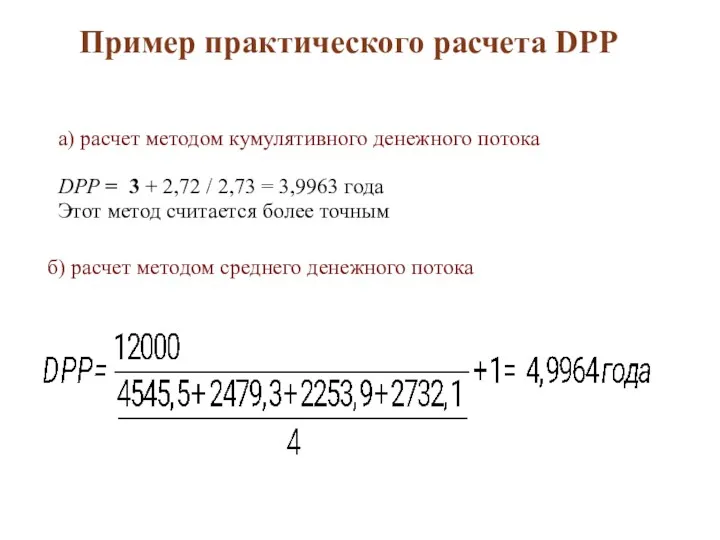

Пример практического расчета PP

Рассмотрим инвестиционный проект, с реализацией которого связаны следующие

Пример практического расчета PP

Рассмотрим инвестиционный проект, с реализацией которого связаны следующие

Рассчитаем основные показатели эффективности данного инвестиционного проекта

Рассчитаем основные показатели эффективности данного инвестиционного проекта

б) расчет методом среднего денежного потока

а) расчет методом кумулятивного денежного потока

DРР

б) расчет методом среднего денежного потока

а) расчет методом кумулятивного денежного потока

DРР

.

Применение DPP

Чем меньше срок окупаемости, тем более эффективным является проект.

.

Применение DPP

Чем меньше срок окупаемости, тем более эффективным является проект.

.

Недостатки DPP

Более отдаленные по времени получения денежные потоки характеризуются значительной неопределенностью,

.

Недостатки DPP

Более отдаленные по времени получения денежные потоки характеризуются значительной неопределенностью,

.

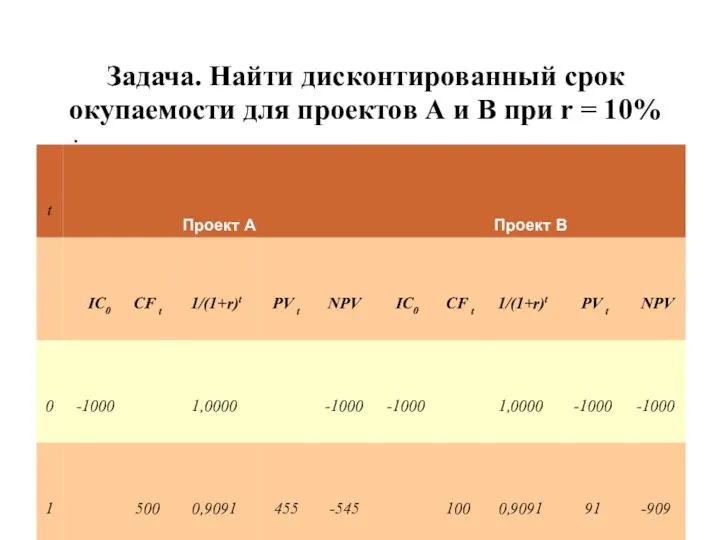

Задача. Найти дисконтированный срок окупаемости для проектов А и В при

.

Задача. Найти дисконтированный срок окупаемости для проектов А и В при

.

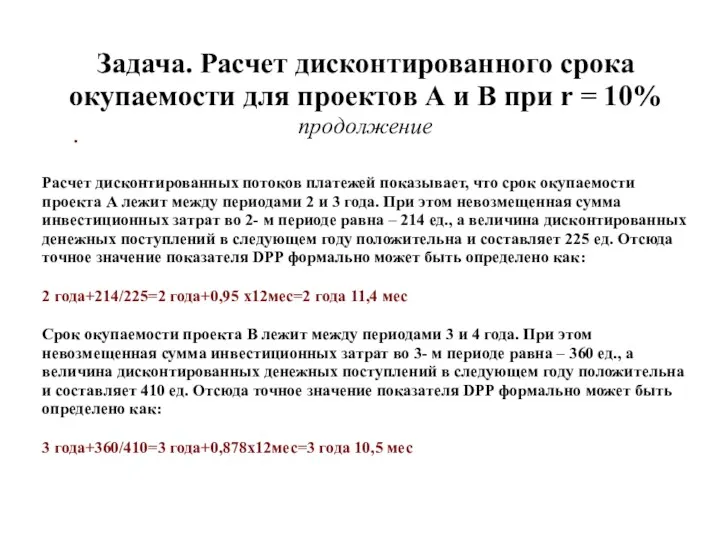

Задача. Расчет дисконтированного срока окупаемости для проектов А и В при

.

Задача. Расчет дисконтированного срока окупаемости для проектов А и В при

.

Метод добавленной экономической стоимости

В процессе реализации инвестиционного проекта менеджерам и собственникам

.

Метод добавленной экономической стоимости

В процессе реализации инвестиционного проекта менеджерам и собственникам

.

Показатель EVA

(Economic Value Added)

Учетные показатели, такие как операционная прибыль до

.

Показатель EVA

(Economic Value Added)

Учетные показатели, такие как операционная прибыль до

.

Происхождение показателя EVA

Аббревиатура EVA является зарегистрированной торговой маркой фирмы Stern

.

Происхождение показателя EVA

Аббревиатура EVA является зарегистрированной торговой маркой фирмы Stern

.

Показатель EVA

Концепция EVA часто используется западными компаниями как более совершенный

.

Показатель EVA

Концепция EVA часто используется западными компаниями как более совершенный

.

Показатель EVA

Концепция EVA часто используется западными компаниями как более совершенный

.

Показатель EVA

Концепция EVA часто используется западными компаниями как более совершенный

.

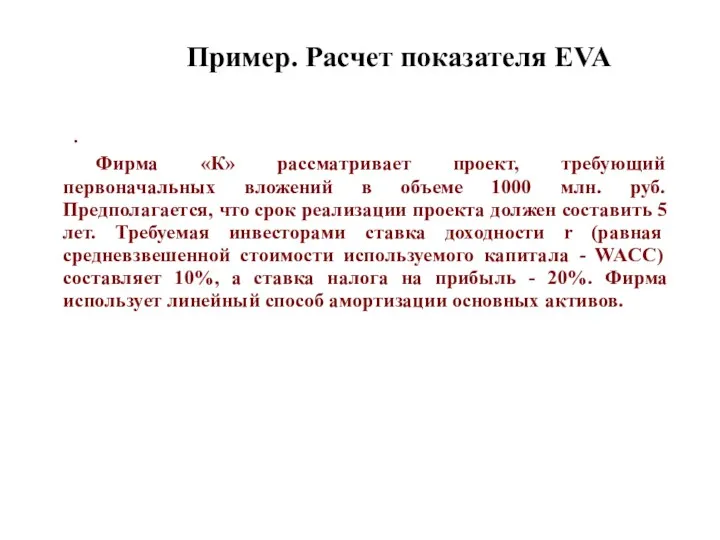

Пример. Расчет показателя EVA

Фирма «К» рассматривает проект, требующий первоначальных вложений

.

Пример. Расчет показателя EVA

Фирма «К» рассматривает проект, требующий первоначальных вложений

.

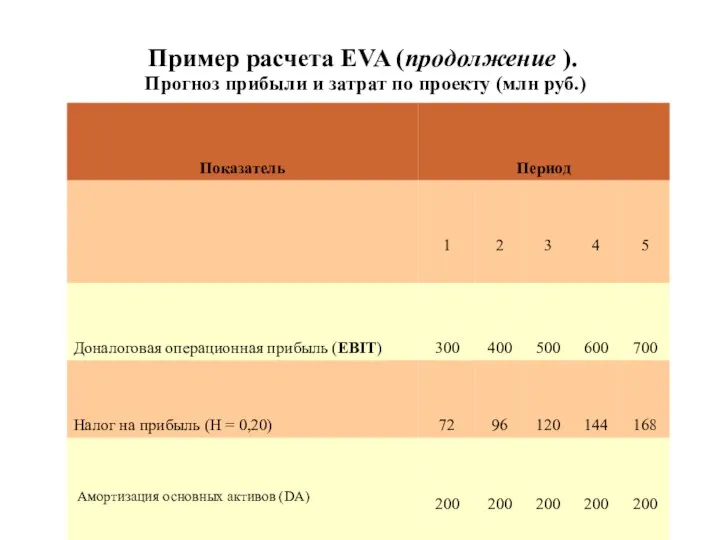

Пример расчета EVA (продолжение ).

Прогноз прибыли и затрат по проекту

.

Пример расчета EVA (продолжение ).

Прогноз прибыли и затрат по проекту

.

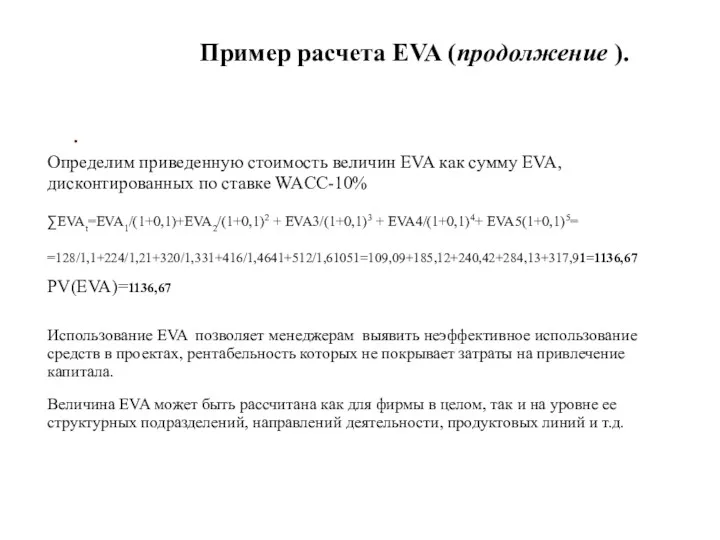

Пример расчета EVA (продолжение ).

Определим приведенную стоимость величин EVA как сумму

.

Пример расчета EVA (продолжение ).

Определим приведенную стоимость величин EVA как сумму

.

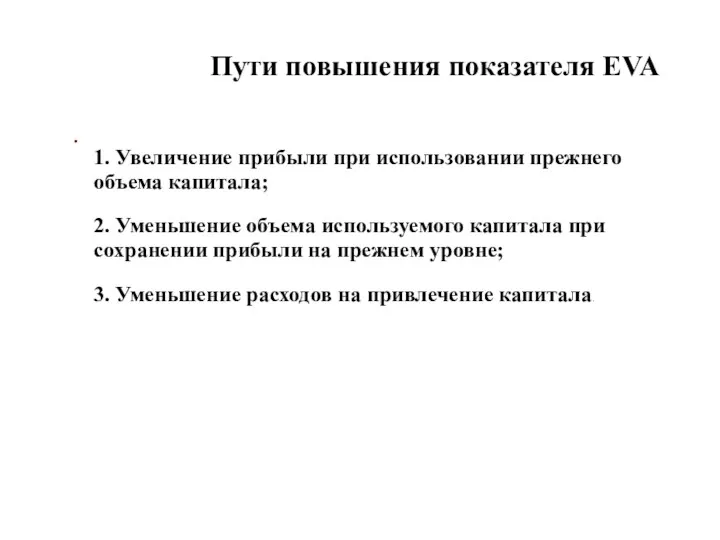

Пути повышения показателя EVA

1. Увеличение прибыли при использовании прежнего объема капитала;

2.

.

Пути повышения показателя EVA

1. Увеличение прибыли при использовании прежнего объема капитала;

2.

.

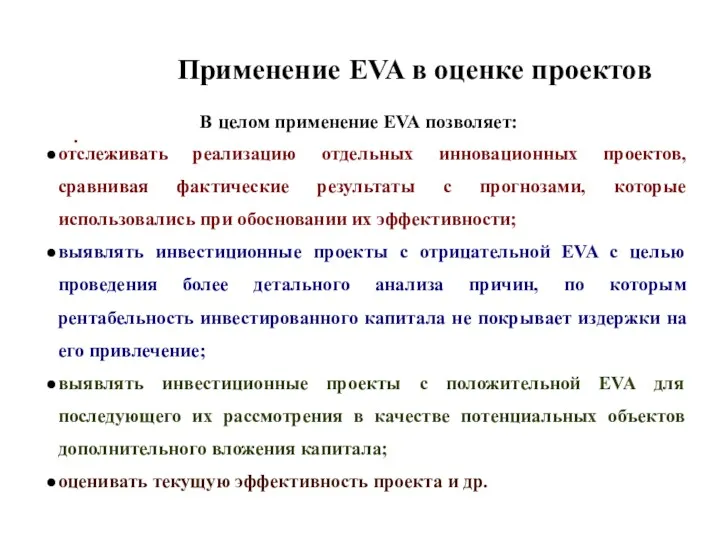

Применение ЕVA в оценке проектов

В целом применение EVA позволяет:

отслеживать

.

Применение ЕVA в оценке проектов

В целом применение EVA позволяет:

отслеживать

.

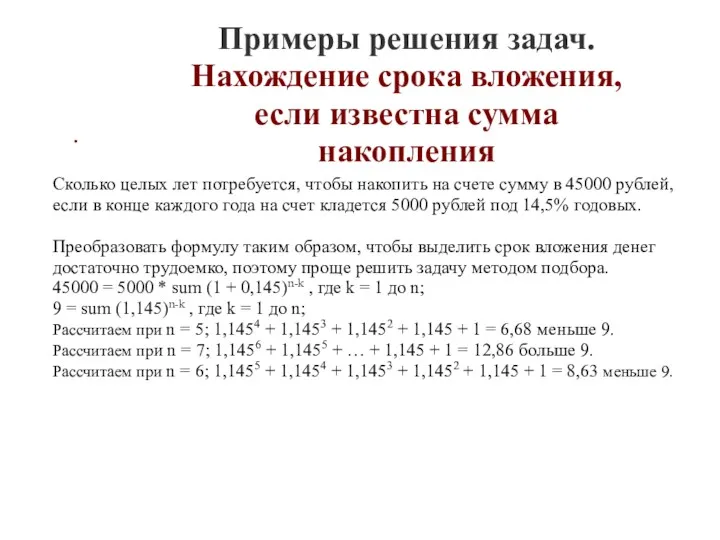

Примеры решения задач. Нахождение срока вложения, если известна сумма накопления

Сколько целых

.

Примеры решения задач. Нахождение срока вложения, если известна сумма накопления

Сколько целых

.

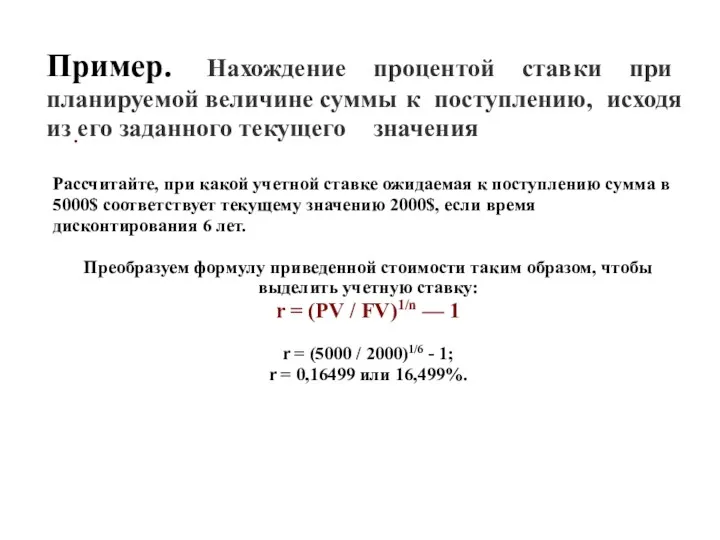

Пример. Нахождение процентой ставки при планируемой величине суммы к поступлению, исходя

.

Пример. Нахождение процентой ставки при планируемой величине суммы к поступлению, исходя

.

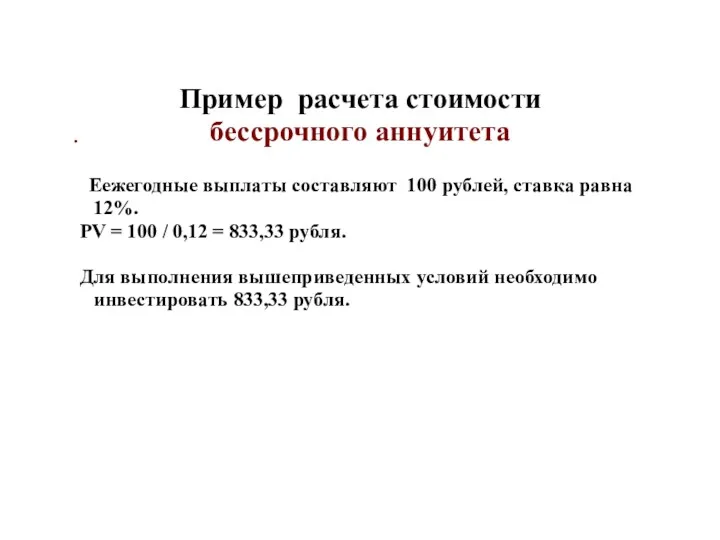

Пример расчета стоимости бессрочного аннуитета

Еежегодные выплаты составляют 100 рублей, ставка

.

Пример расчета стоимости бессрочного аннуитета

Еежегодные выплаты составляют 100 рублей, ставка

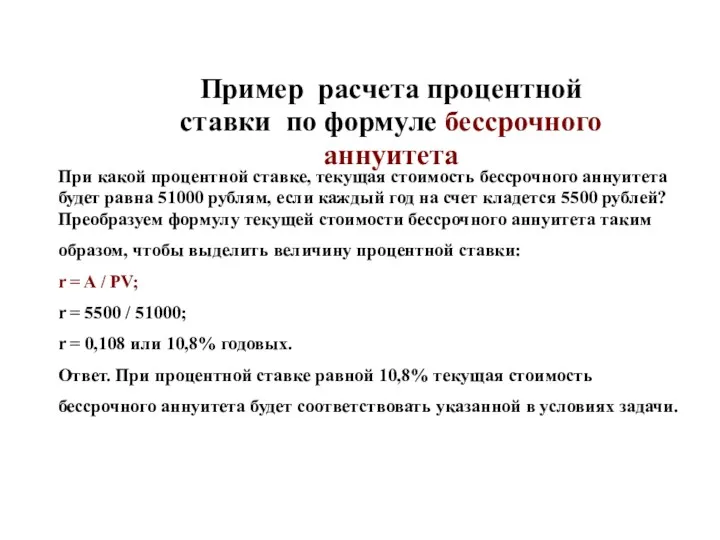

При какой процентной ставке, текущая стоимость бессрочного аннуитета будет равна 51000

При какой процентной ставке, текущая стоимость бессрочного аннуитета будет равна 51000

.

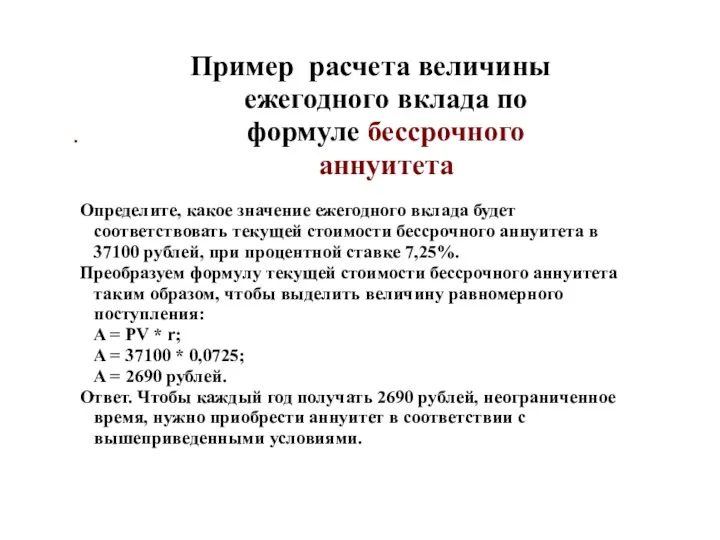

Пример расчета величины ежегодного вклада по формуле бессрочного аннуитета

Определите, какое значение

.

Пример расчета величины ежегодного вклада по формуле бессрочного аннуитета

Определите, какое значение

.

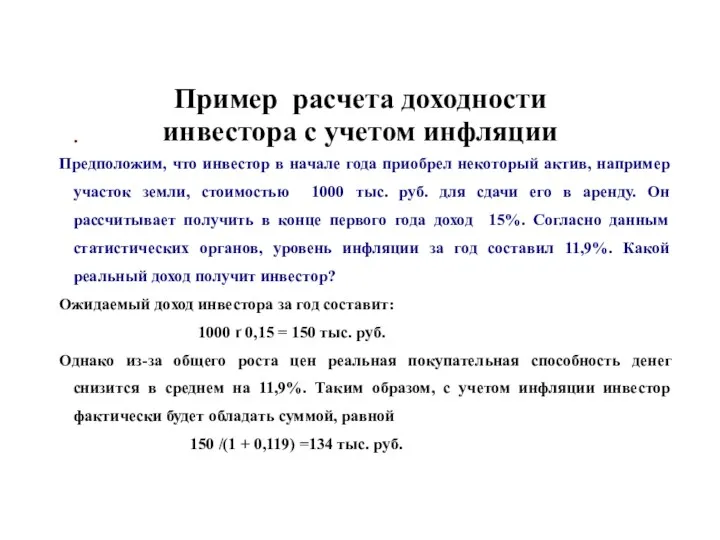

Пример расчета доходности инвестора с учетом инфляции

Предположим, что инвестор в начале

.

Пример расчета доходности инвестора с учетом инфляции

Предположим, что инвестор в начале

.

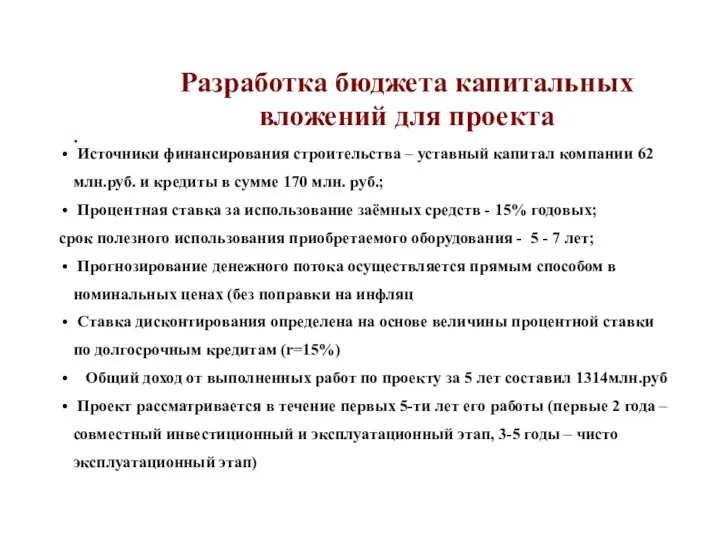

Разработка бюджета капитальных вложений для проекта

Источники финансирования строительства – уставный капитал

.

Разработка бюджета капитальных вложений для проекта

Источники финансирования строительства – уставный капитал

.

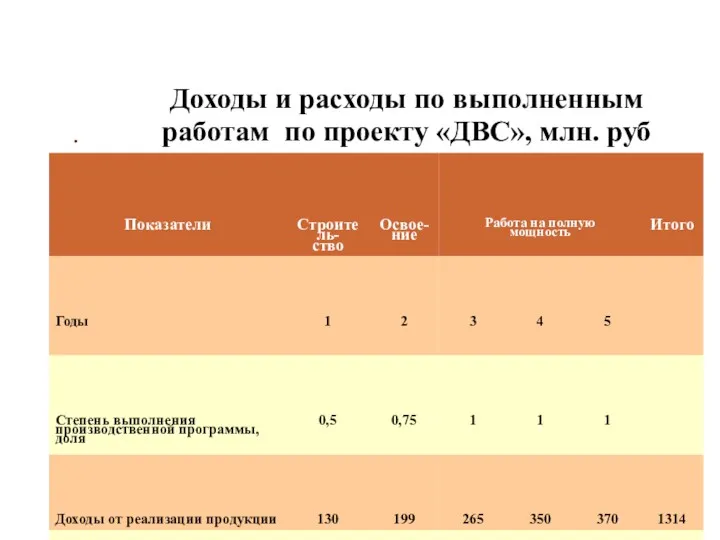

Доходы и расходы по выполненным работам по проекту «ДВС», млн. руб

.

Доходы и расходы по выполненным работам по проекту «ДВС», млн. руб

.

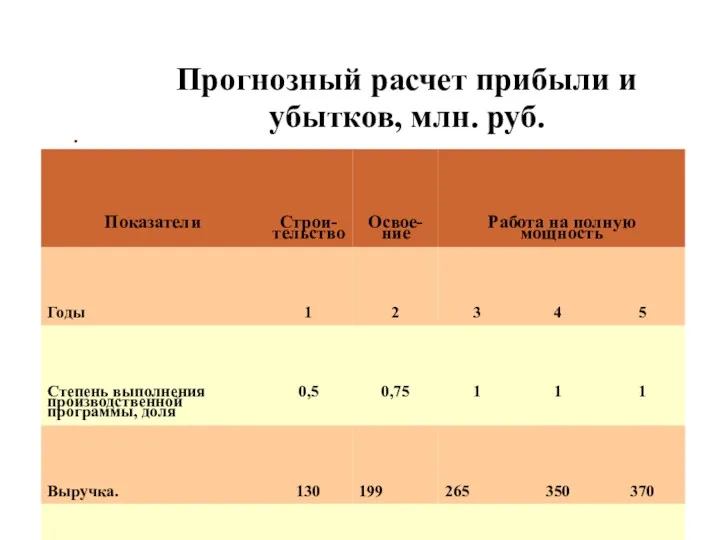

Прогнозный расчет прибыли и убытков, млн. руб.

.

Прогнозный расчет прибыли и убытков, млн. руб.

.

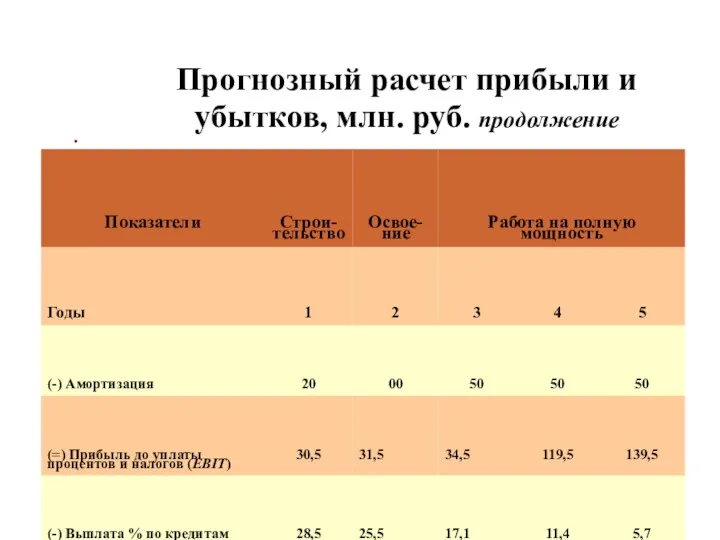

Прогнозный расчет прибыли и убытков, млн. руб. продолжение

.

Прогнозный расчет прибыли и убытков, млн. руб. продолжение

.

Прогнозный расчет прибыли и убытков, млн. руб. продолжение

.

Прогнозный расчет прибыли и убытков, млн. руб. продолжение

.

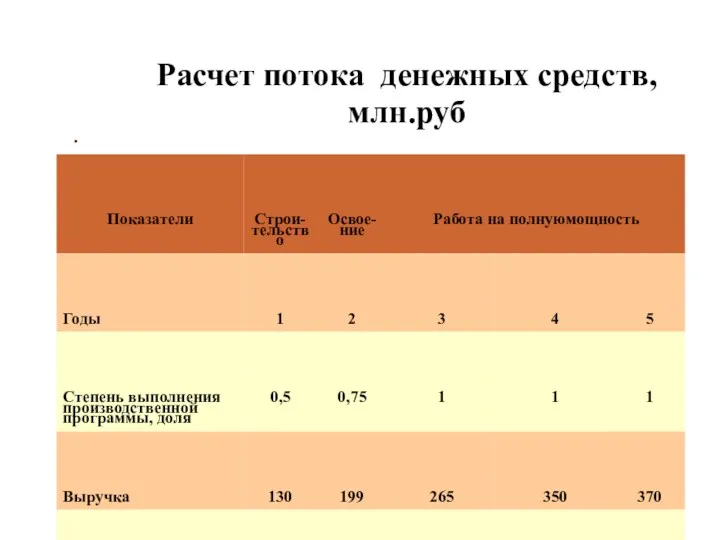

Расчет потока денежных средств, млн.руб

.

Расчет потока денежных средств, млн.руб

.

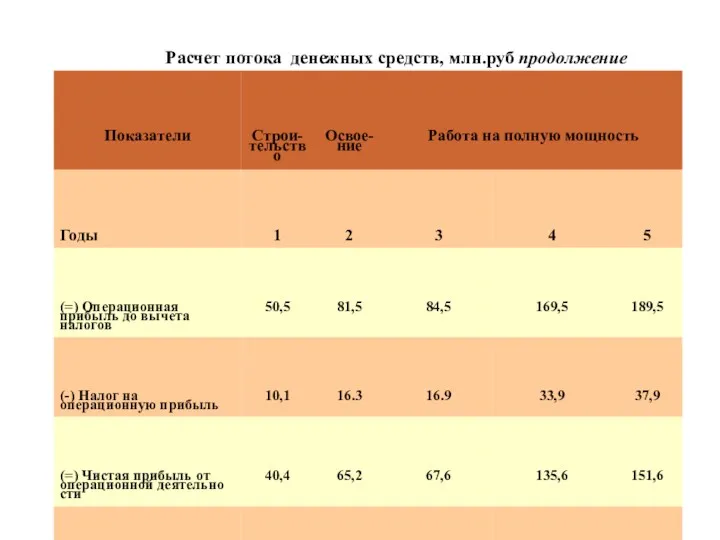

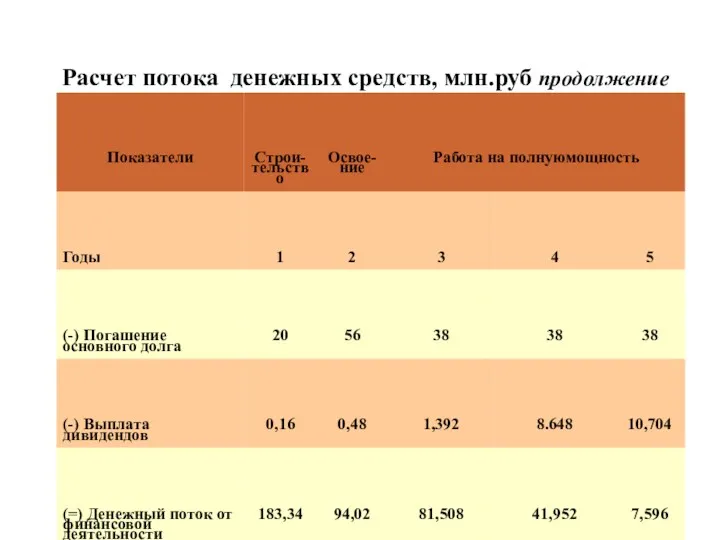

Расчет потока денежных средств, млн.руб продолжение

.

Расчет потока денежных средств, млн.руб продолжение

.

Расчет потока денежных средств, млн.руб продолжение

.

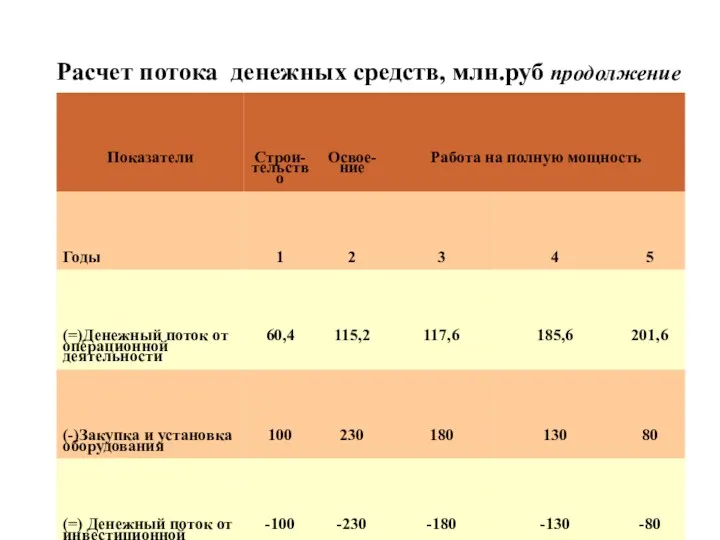

Расчет потока денежных средств, млн.руб продолжение

.

Расчет потока денежных средств, млн.руб продолжение

.

Расчет потока денежных средств, млн.руб продолжение

.

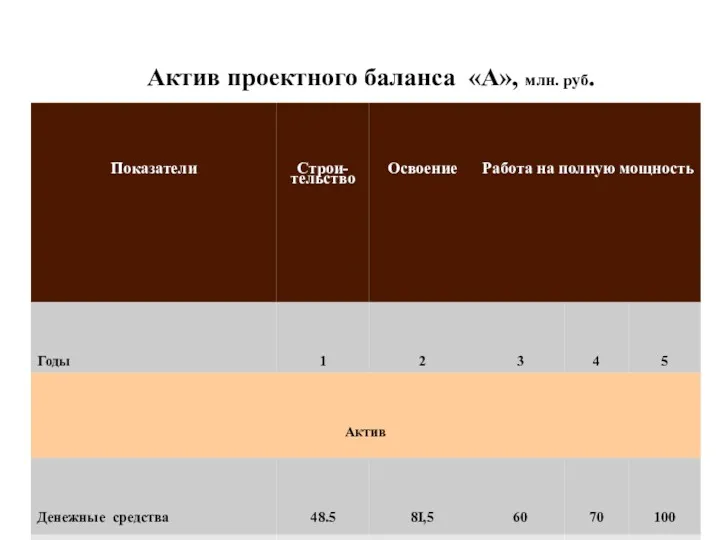

Актив проектного баланса «А», млн. руб.

.

Актив проектного баланса «А», млн. руб.

.

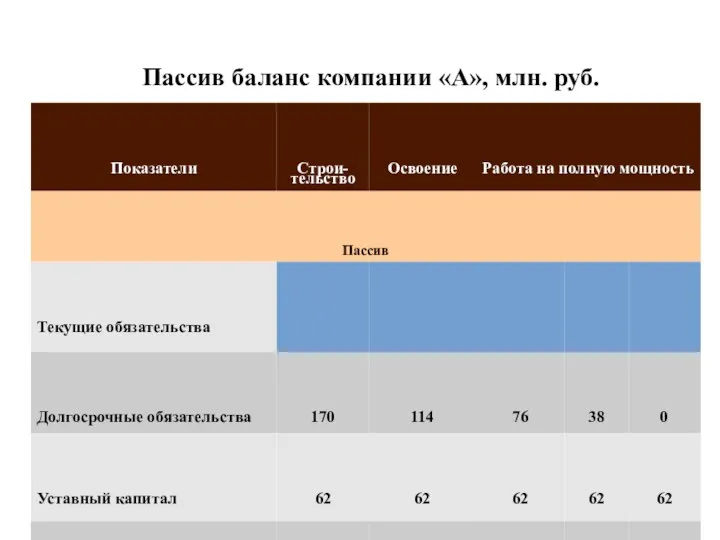

Пассив баланс компании «А», млн. руб.

.

Пассив баланс компании «А», млн. руб.

.

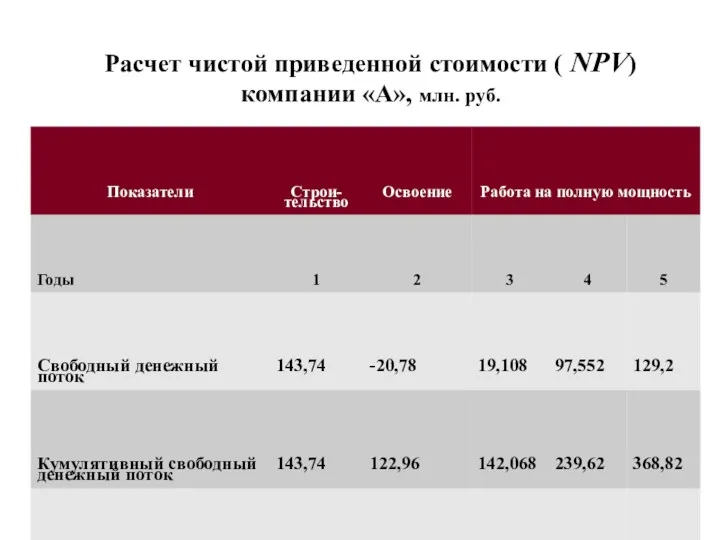

Расчет чистой приведенной стоимости ( NPV) компании «А», млн. руб.

.

Расчет чистой приведенной стоимости ( NPV) компании «А», млн. руб.

.

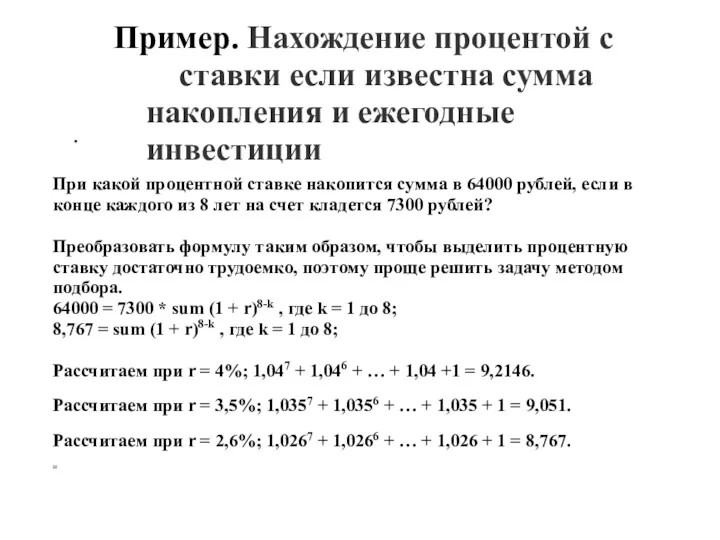

Пример. Нахождение процентой с ставки если известна сумма накопления и ежегодные инвестиции

При

.

Пример. Нахождение процентой с ставки если известна сумма накопления и ежегодные инвестиции

При

.

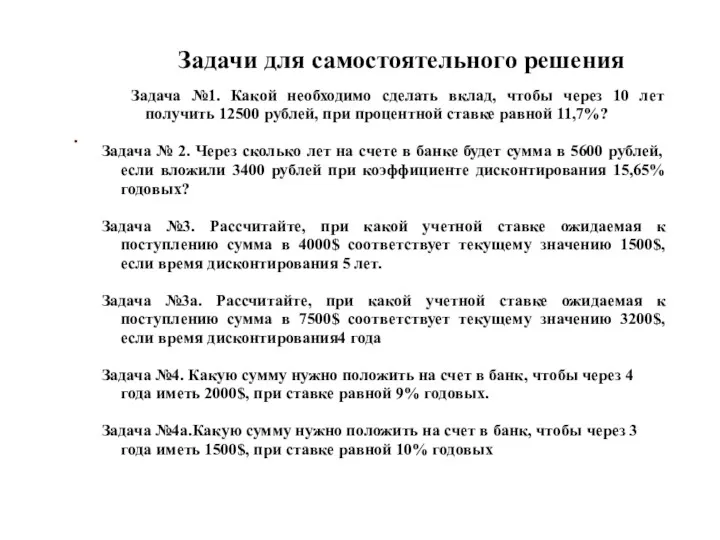

Задачи для самостоятельного решения

Задача №1. Какой необходимо сделать вклад, чтобы через

.

Задачи для самостоятельного решения

Задача №1. Какой необходимо сделать вклад, чтобы через

.

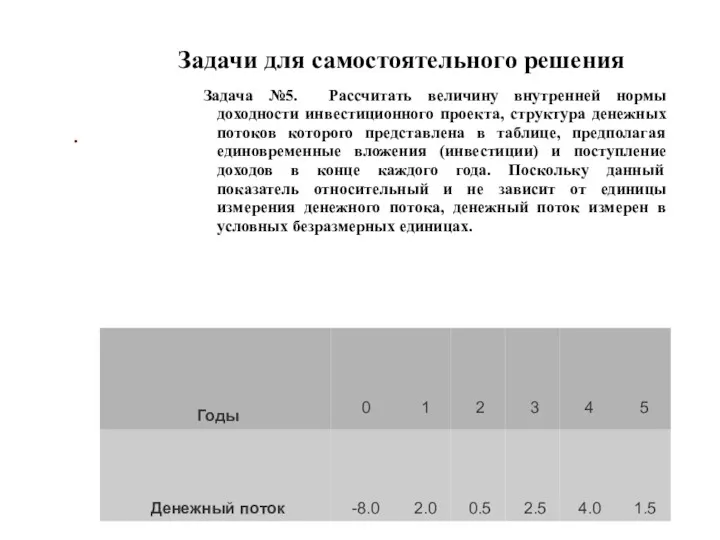

Задачи для самостоятельного решения

Задача №5. Рассчитать величину внутренней нормы доходности инвестиционного

.

Задачи для самостоятельного решения

Задача №5. Рассчитать величину внутренней нормы доходности инвестиционного

.

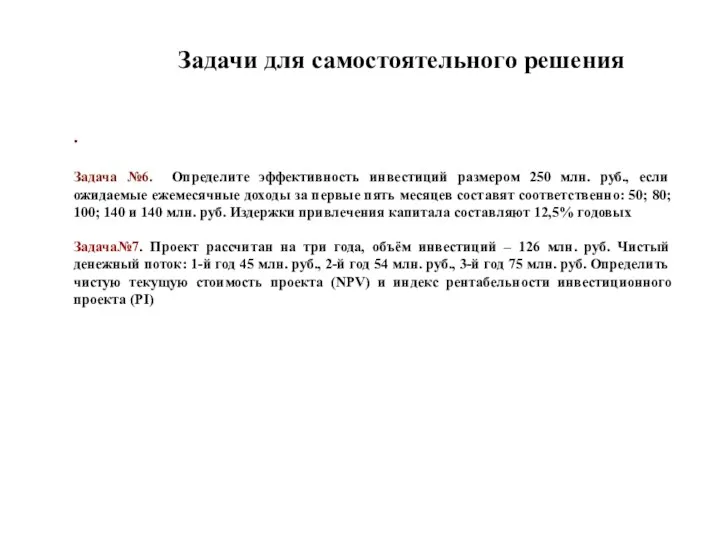

Задачи для самостоятельного решения

Задача №6. Определите эффективность инвестиций размером 250 млн.

.

Задачи для самостоятельного решения

Задача №6. Определите эффективность инвестиций размером 250 млн.

.

Задачи для самостоятельного решения

Задача №8. Инвестиции в бизнес составили 500 тыс.

.

Задачи для самостоятельного решения

Задача №8. Инвестиции в бизнес составили 500 тыс.

.

Вопросы по теме

1. Дайте определение инвестиций и инвестиционной деятельности.

2. Перечислите субъектов

.

Вопросы по теме

1. Дайте определение инвестиций и инвестиционной деятельности.

2. Перечислите субъектов

Характеристика основных операций коммерческого банка

Характеристика основных операций коммерческого банка Банковская система Америки

Банковская система Америки Бюджет для граждан на 2019-2021гг

Бюджет для граждан на 2019-2021гг Accounting and Financial Reporting

Accounting and Financial Reporting Документальное оформление внешнеторговых операций

Документальное оформление внешнеторговых операций Анализ и оценка финансовой безопасности организации

Анализ и оценка финансовой безопасности организации Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу Объект, предмет, цели, задачи и функции логистики

Объект, предмет, цели, задачи и функции логистики World Bank

World Bank Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Кредит Образовательный. Г.Нижний Новгород

Кредит Образовательный. Г.Нижний Новгород Статистика денежного обращения

Статистика денежного обращения Алгоритм обеспечения расходными материалами уроков технологии Кулинария в ГБОУ школе № 2070

Алгоритм обеспечения расходными материалами уроков технологии Кулинария в ГБОУ школе № 2070 The role of managerial finance. (Chapter 1)

The role of managerial finance. (Chapter 1) Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ

Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ Банковская статистика

Банковская статистика IMO member state audit scheme workshop for maritime administrations. Introduction

IMO member state audit scheme workshop for maritime administrations. Introduction Финансовая политика

Финансовая политика Особенности развития аудита в Канаде

Особенности развития аудита в Канаде Галерея предложений для клиентов Альфа-Банка

Галерея предложений для клиентов Альфа-Банка International union

International union Смета. Сметная стоимость. Виды смет. Основные методы расчета смет

Смета. Сметная стоимость. Виды смет. Основные методы расчета смет Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Порядок составления декларации формы 100.00 по КПН (корпоративный подоходный налог)

Порядок составления декларации формы 100.00 по КПН (корпоративный подоходный налог) Prezentatsia_k_diplomnoy_rabote

Prezentatsia_k_diplomnoy_rabote Меры поддержки субъектов МСП

Меры поддержки субъектов МСП Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Пути повышения финансовой устойчивости предприятия

Пути повышения финансовой устойчивости предприятия