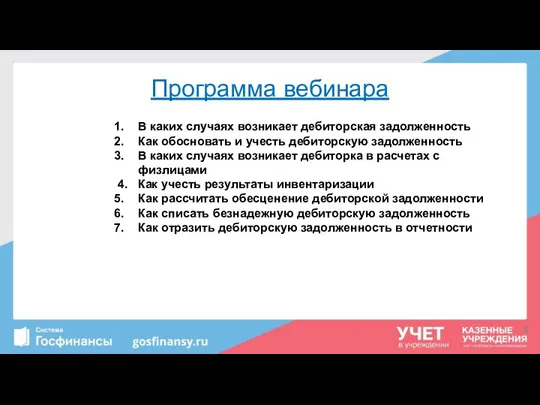

- Дебиторская задолженность. Списание перед отчетностью

Содержание

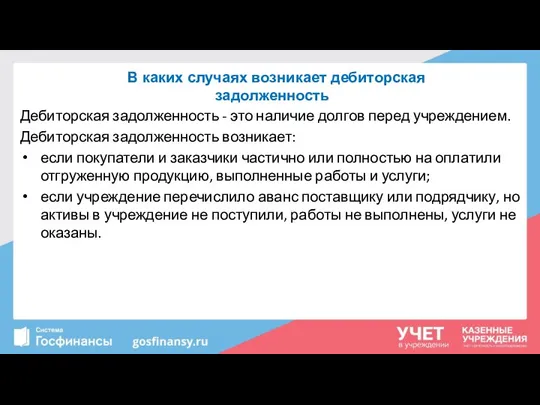

- 2. В каких случаях возникает дебиторская задолженность Как обосновать и учесть дебиторскую задолженность В каких случаях возникает

- 3. Дебиторская задолженность - это наличие долгов перед учреждением. Дебиторская задолженность возникает: если покупатели и заказчики частично

- 4. Как классифицируют дебиторскую задолженность

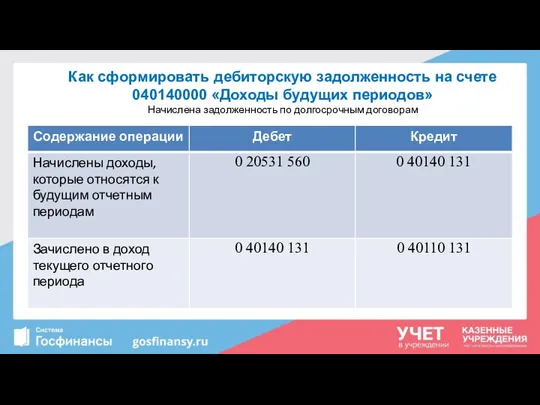

- 5. Как сформировать дебиторскую задолженность на счете 040140000 «Доходы будущих периодов» Начислена задолженность по долгосрочным договорам

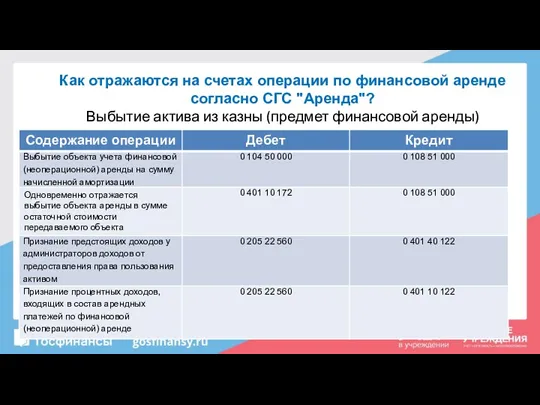

- 6. Как отражаются на счетах операции по финансовой аренде согласно СГС "Аренда"? Выбытие актива из казны (предмет

- 7. Как учесть авансовые платежи, которые формируют дебиторскую задолженность

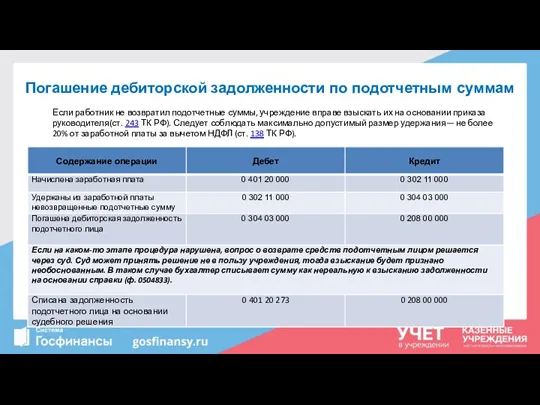

- 8. Погашение дебиторской задолженности по подотчетным суммам Если работник не возвратил подотчетные суммы, учреждение вправе взыскать их

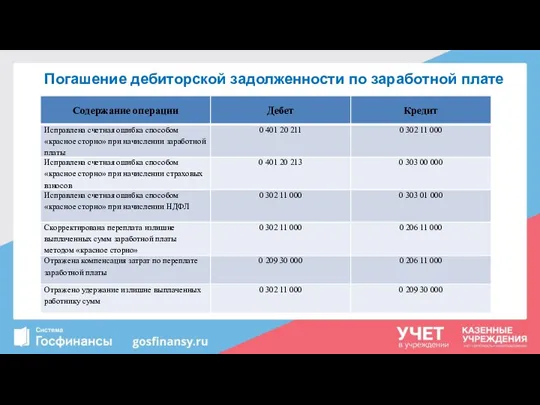

- 9. Погашение дебиторской задолженности по заработной плате

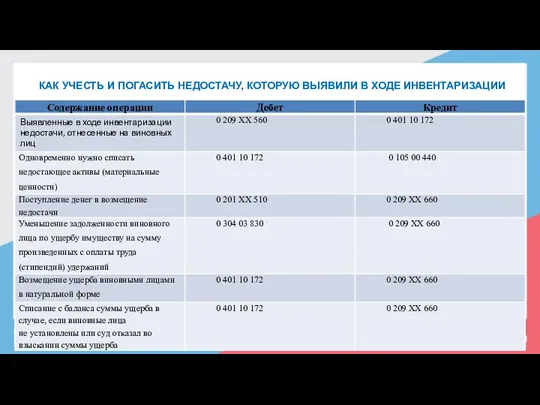

- 10. КАК УЧЕСТЬ И ПОГАСИТЬ НЕДОСТАЧУ, КОТОРУЮ ВЫЯВИЛИ В ХОДЕ ИНВЕНТАРИЗАЦИИ

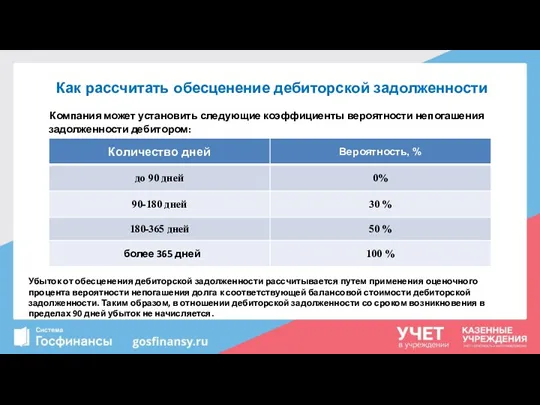

- 11. Как рассчитать обесценение дебиторской задолженности Компания может установить следующие коэффициенты вероятности непогашения задолженности дебитором: Убыток от

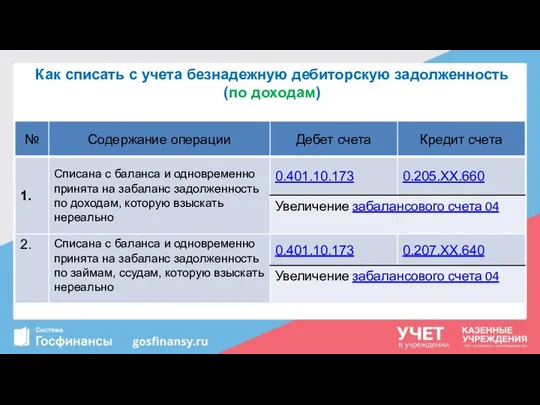

- 12. Как списать с учета безнадежную дебиторскую задолженность (по доходам)

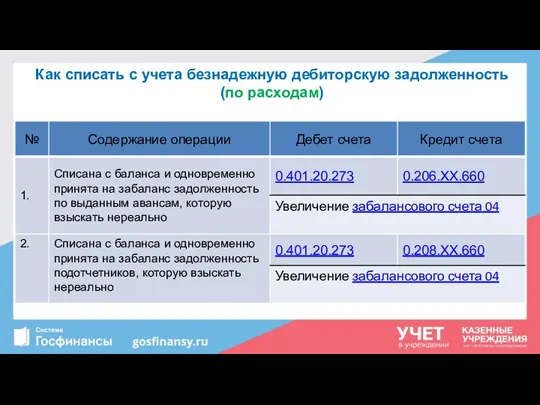

- 13. Как списать с учета безнадежную дебиторскую задолженность (по расходам)

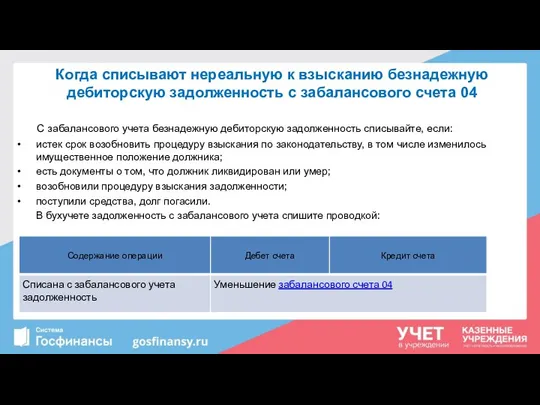

- 14. Когда списывают нереальную к взысканию безнадежную дебиторскую задолженность с забалансового счета 04 С забалансового учета безнадежную

- 16. Скачать презентацию

В каких случаях возникает дебиторская задолженность

Как обосновать и учесть дебиторскую задолженность

В каких случаях возникает дебиторская задолженность

Как обосновать и учесть дебиторскую задолженность

Дебиторская задолженность - это наличие долгов перед учреждением.

Дебиторская задолженность возникает:

если

Дебиторская задолженность - это наличие долгов перед учреждением.

Дебиторская задолженность возникает:

если

Как классифицируют дебиторскую задолженность

Как классифицируют дебиторскую задолженность

Как сформировать дебиторскую задолженность на счете 040140000 «Доходы будущих периодов»

Начислена

Как сформировать дебиторскую задолженность на счете 040140000 «Доходы будущих периодов» Начислена

Как отражаются на счетах операции по финансовой аренде согласно СГС

Как отражаются на счетах операции по финансовой аренде согласно СГС

Как учесть авансовые платежи,

которые формируют дебиторскую задолженность

Как учесть авансовые платежи,

которые формируют дебиторскую задолженность

Погашение дебиторской задолженности по подотчетным суммам

Если работник не возвратил подотчетные

Погашение дебиторской задолженности по подотчетным суммам

Если работник не возвратил подотчетные

Погашение дебиторской задолженности по заработной плате

Погашение дебиторской задолженности по заработной плате

КАК УЧЕСТЬ И ПОГАСИТЬ НЕДОСТАЧУ, КОТОРУЮ ВЫЯВИЛИ В ХОДЕ ИНВЕНТАРИЗАЦИИ

КАК УЧЕСТЬ И ПОГАСИТЬ НЕДОСТАЧУ, КОТОРУЮ ВЫЯВИЛИ В ХОДЕ ИНВЕНТАРИЗАЦИИ

Как рассчитать обесценение дебиторской задолженности

Компания может установить следующие коэффициенты вероятности

Как рассчитать обесценение дебиторской задолженности

Компания может установить следующие коэффициенты вероятности

Как списать с учета безнадежную дебиторскую задолженность

(по доходам)

Как списать с учета безнадежную дебиторскую задолженность

(по доходам)

Как списать с учета безнадежную дебиторскую задолженность

(по расходам)

Как списать с учета безнадежную дебиторскую задолженность

(по расходам)

Когда списывают нереальную к взысканию безнадежную дебиторскую задолженность с забалансового счета

Когда списывают нереальную к взысканию безнадежную дебиторскую задолженность с забалансового счета

Что такое банковская карта? Чем отличается дебетовая карта от кредитной?

Что такое банковская карта? Чем отличается дебетовая карта от кредитной? Налог на имущество организаций

Налог на имущество организаций Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Финансовая политика государства

Финансовая политика государства Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Федеральное казначейство. Формирование позиций плана закупок

Федеральное казначейство. Формирование позиций плана закупок Организация системы управленческого учета

Организация системы управленческого учета Составление семейного бюджета

Составление семейного бюджета Показатели ликвидности

Показатели ликвидности Управление капиталом фирмы

Управление капиталом фирмы Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Финансовое планирование на предприятии. Антикризисное управление финансами организаций

Финансовое планирование на предприятии. Антикризисное управление финансами организаций Страхование экспортных кредитов в Чехии

Страхование экспортных кредитов в Чехии Stаrt UP в индустрии красоты

Stаrt UP в индустрии красоты Анализ капитальных вложений

Анализ капитальных вложений Денежная эмиссия и выпуск денег в хозяйственный оборот

Денежная эмиссия и выпуск денег в хозяйственный оборот Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики Карелия

Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики Карелия Валютная система и валютная политика государства

Валютная система и валютная политика государства Управління активами підприємства

Управління активами підприємства Оплата праці працівників сфери обслуговування

Оплата праці працівників сфери обслуговування Фондовый рынок - рынок ценных бумаг

Фондовый рынок - рынок ценных бумаг Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19)

Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19) Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень

Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень Учет операций с клиентами

Учет операций с клиентами Споживче кредитування

Споживче кредитування The role of Swiss franc in the international monetary system

The role of Swiss franc in the international monetary system Банковская система

Банковская система Блокчейн - технология будущего

Блокчейн - технология будущего