- Понятие и виды прибыли

Содержание

- 2. Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между

- 3. Основные функции прибыли 1. Оценочная функция 2. Стимулирующая функция 3. Фискальная функция Цель любой коммерческой деятельности

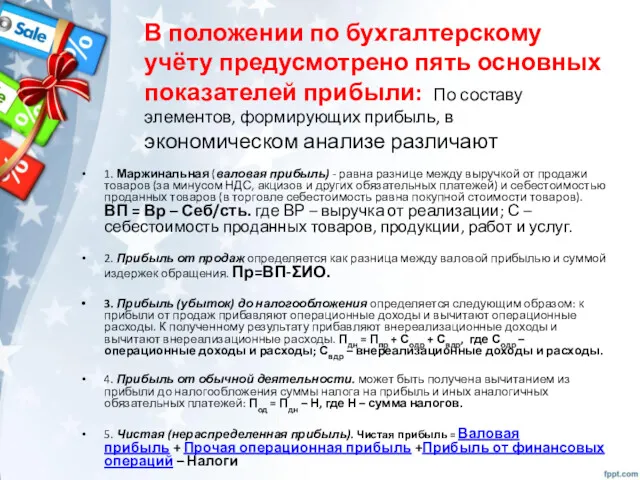

- 4. В положении по бухгалтерскому учёту предусмотрено пять основных показателей прибыли: По составу элементов, формирующих прибыль, в

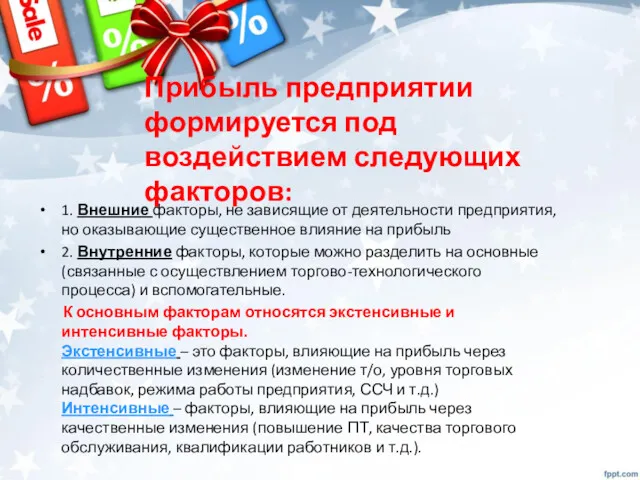

- 5. Прибыль предприятии формируется под воздействием следующих факторов: 1. Внешние факторы, не зависящие от деятельности предприятия, но

- 6. По источникам формирования в соответствии с Налоговым кодексом Российской Федерации прибыль подразделяют: на прибыль от реализации

- 7. По видам деятельности предприятия подразделяют Прибыль от производственной деятельности-результат производственно-сбытовой, т.е какой-то основной для данной организации

- 8. Формирование прибыли Расчет прибыли и отчислений из прибыли производится следующим способом: выручка от продажи товаров продукции,

- 10. Скачать презентацию

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности,

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности,

Основные функции прибыли

1. Оценочная функция

2. Стимулирующая функция

3. Фискальная функция

Цель любой

Основные функции прибыли

1. Оценочная функция

2. Стимулирующая функция

3. Фискальная функция

Цель любой

В положении по бухгалтерскому учёту предусмотрено пять основных показателей прибыли: По составу

В положении по бухгалтерскому учёту предусмотрено пять основных показателей прибыли: По составу

Прибыль предприятии формируется под воздействием следующих факторов:

1. Внешние факторы, не зависящие

Прибыль предприятии формируется под воздействием следующих факторов:

1. Внешние факторы, не зависящие

По источникам формирования в соответствии с Налоговым кодексом Российской Федерации прибыль

По источникам формирования в соответствии с Налоговым кодексом Российской Федерации прибыль

По видам деятельности предприятия подразделяют

Прибыль от производственной деятельности-результат производственно-сбытовой, т.е какой-то

По видам деятельности предприятия подразделяют

Прибыль от производственной деятельности-результат производственно-сбытовой, т.е какой-то

Формирование прибыли

Расчет прибыли и отчислений из прибыли производится следующим способом:

выручка

Формирование прибыли

Расчет прибыли и отчислений из прибыли производится следующим способом:

выручка

Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг

Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг Структура доходов и расходов бюджетов. Финансовое право

Структура доходов и расходов бюджетов. Финансовое право Міжнародні інвестиційні операції з цінними паперами

Міжнародні інвестиційні операції з цінними паперами Финансовая система, характеристика звеньев

Финансовая система, характеристика звеньев Налоговая система РФ

Налоговая система РФ Налоговая система и налоговая политика РФ

Налоговая система и налоговая политика РФ Неопределенность и риск: общие понятия и методы учета

Неопределенность и риск: общие понятия и методы учета Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9

Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9 Деньги и их функции

Деньги и их функции Экологическое право. Плата за природные ресурсы в России

Экологическое право. Плата за природные ресурсы в России Фондовая биржа

Фондовая биржа Личные финансы: от экономии к инвестициям. Непостоянные доходы

Личные финансы: от экономии к инвестициям. Непостоянные доходы Финансовые технологии в управлении фирмой. Производные финансовые инструменты

Финансовые технологии в управлении фирмой. Производные финансовые инструменты Как платить страховые взносы в 2019 году

Как платить страховые взносы в 2019 году Прибыль и рентабельность. Управление компанией на основе анализа безубыточности

Прибыль и рентабельность. Управление компанией на основе анализа безубыточности Документ, как элемент деятельности организации

Документ, как элемент деятельности организации Преимущества, инструменты и возможности компании First National Grup

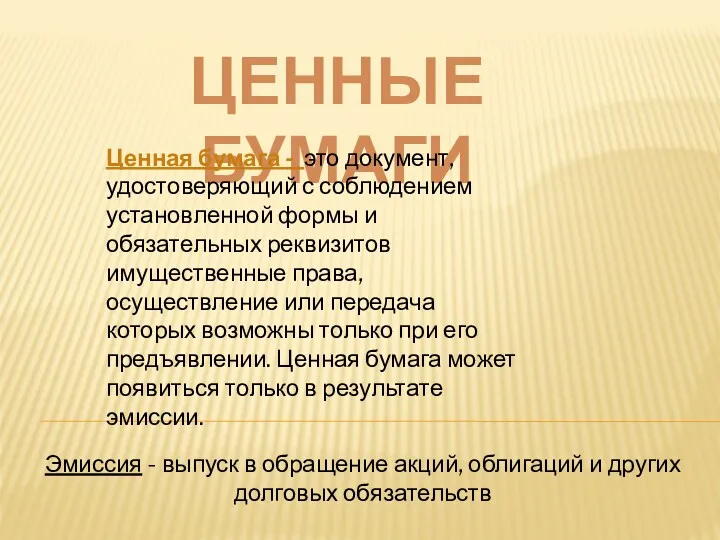

Преимущества, инструменты и возможности компании First National Grup Ценные бумаги

Ценные бумаги Теория бухгалтерского учета (тема 3)

Теория бухгалтерского учета (тема 3) Учебно-методический комплект: основы финансовой грамотности

Учебно-методический комплект: основы финансовой грамотности О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение)

О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение) Система страхования вкладов

Система страхования вкладов Организация бухгалтерского учета

Организация бухгалтерского учета Государственные внебюджетные фонды

Государственные внебюджетные фонды Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Методические рекомендации по заполнению заявки конкурса на право получения субсидии из бюджета Республики Татарстан

Методические рекомендации по заполнению заявки конкурса на право получения субсидии из бюджета Республики Татарстан The world of money

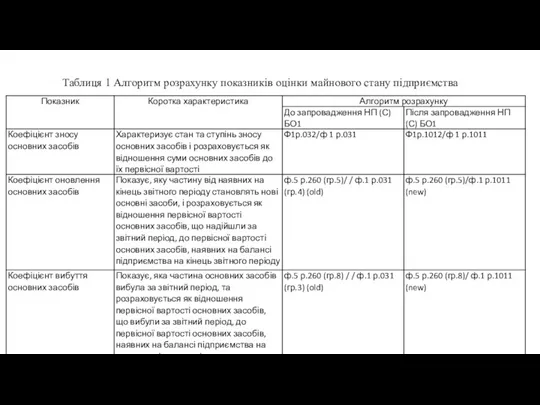

The world of money Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства