- Управление инвестиционной деятельностью предприятия

Содержание

- 2. Определение инвестиций и инвестиционной деятельности корпорации. Под инвестициями понимают долгосрочное помещение (вложение) капитала в отрасли экономики

- 3. Под инвестиционной деятельностью корпорации понимают: -Преобразование ресурсов в капитальные затраты, т.е. трансформация инвестиций в конкретные объекты

- 4. Основу инвестиционной деятельности корпорации составляет реальное инвестирование. Реальные инвестиции представляют собой вложения капитала в материально осязаемые

- 5. Формирование инвестиционного потенциала в процессе деятельности корпорации. Инвестиционный фонд Предназначен для финансирования капитальных вложений и прироста

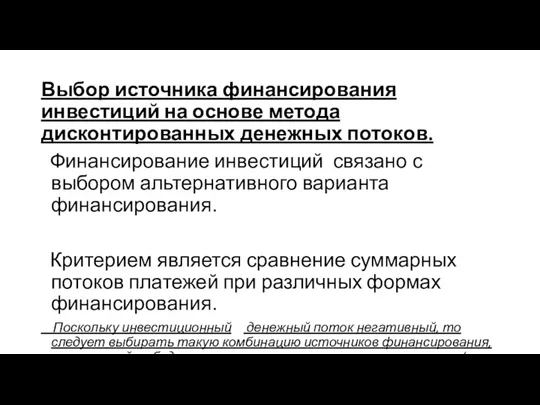

- 6. Выбор источника финансирования инвестиций на основе метода дисконтированных денежных потоков. Финансирование инвестиций связано с выбором альтернативного

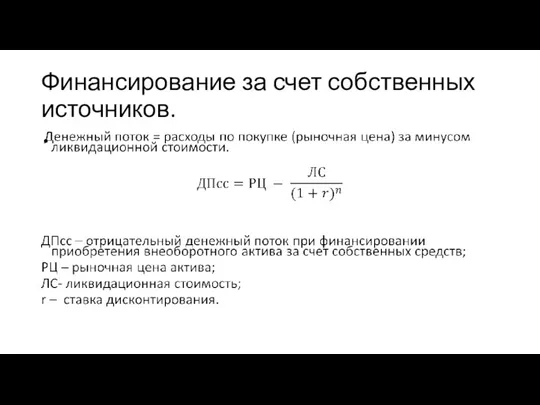

- 7. Финансирование за счет собственных источников.

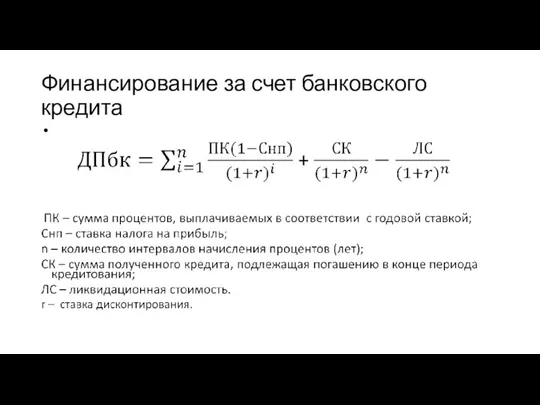

- 8. Финансирование за счет банковского кредита

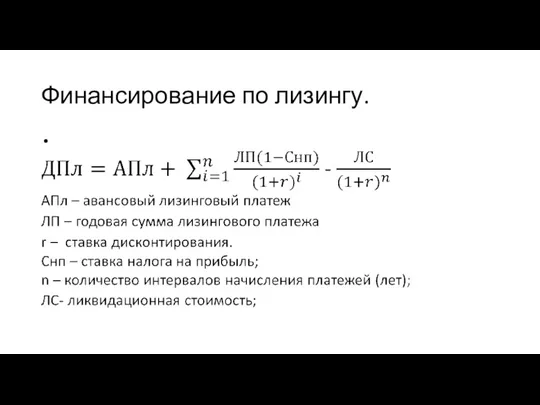

- 9. Финансирование по лизингу.

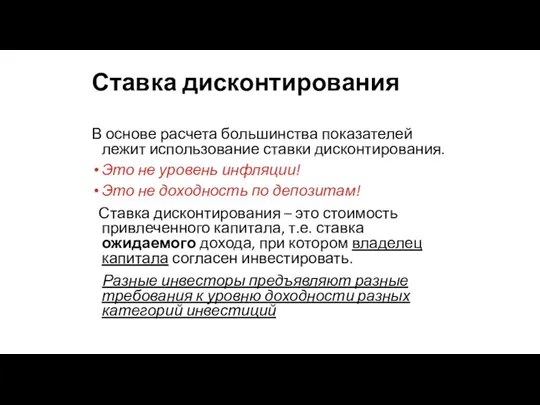

- 10. Ставка дисконтирования В основе расчета большинства показателей лежит использование ставки дисконтирования. Это не уровень инфляции! Это

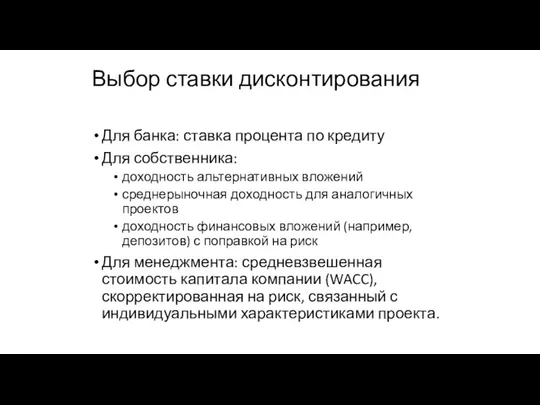

- 11. Выбор ставки дисконтирования Для банка: ставка процента по кредиту Для собственника: доходность альтернативных вложений среднерыночная доходность

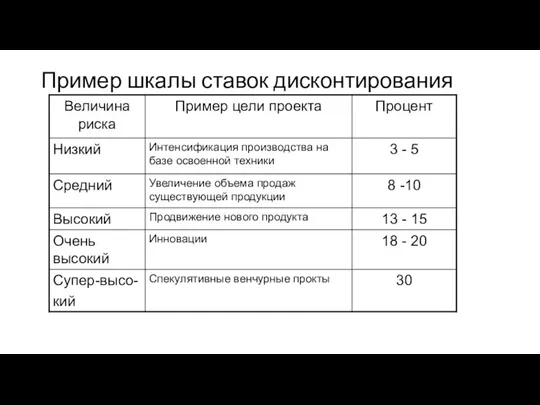

- 12. Пример шкалы ставок дисконтирования

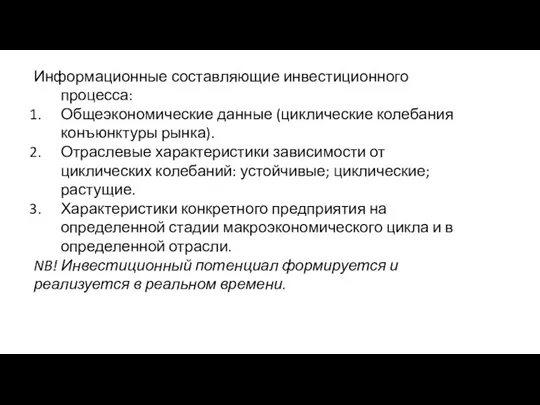

- 13. Информационные составляющие инвестиционного процесса: Общеэкономические данные (циклические колебания конъюнктуры рынка). Отраслевые характеристики зависимости от циклических колебаний:

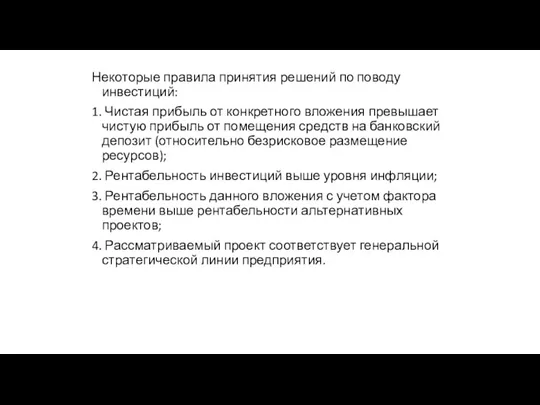

- 14. Некоторые правила принятия решений по поводу инвестиций: 1. Чистая прибыль от конкретного вложения превышает чистую прибыль

- 15. В любом случае, Инвестиции – протяженный во времени процесс. Задача финансового менеджера обеспечить качественную оценку инвестиций

- 16. Под инвестиционным проектом понимают любое вложение капитала в комплекс взаимосвязанных мероприятий, направленных на достижение определенных целей

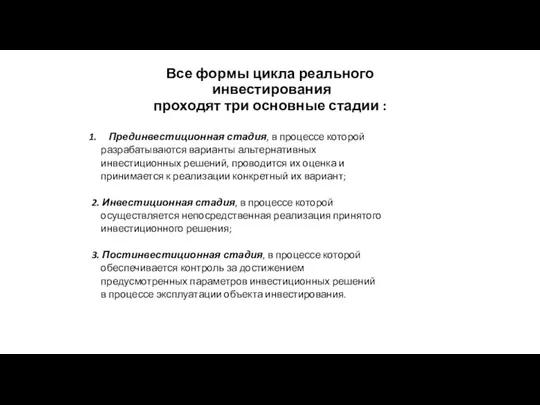

- 17. Все формы цикла реального инвестирования проходят три основные стадии : Прединвестиционная стадия, в процессе которой разрабатываются

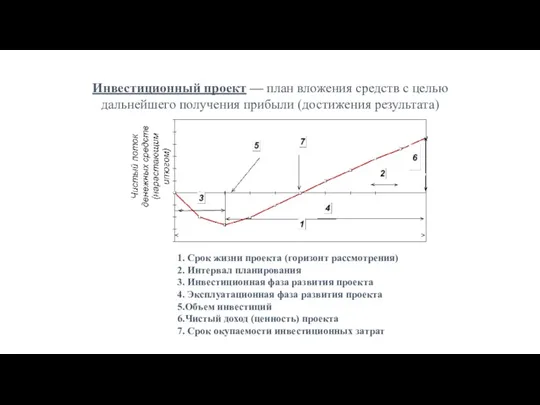

- 18. Инвестиционный проект — план вложения средств c целью дальнейшего получения прибыли (достижения результата) 1. Срок жизни

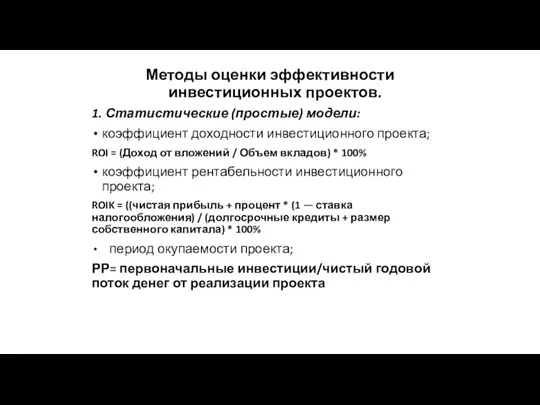

- 19. Методы оценки эффективности инвестиционных проектов. 1. Статистические (простые) модели: коэффициент доходности инвестиционного проекта; ROI = (Доход

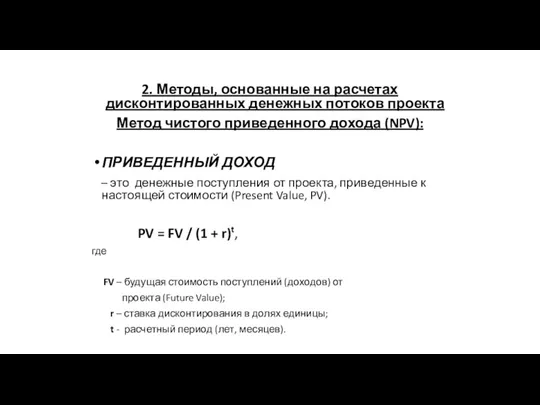

- 20. 2. Методы, основанные на расчетах дисконтированных денежных потоков проекта Метод чистого приведенного дохода (NPV): ПРИВЕДЕННЫЙ ДОХОД

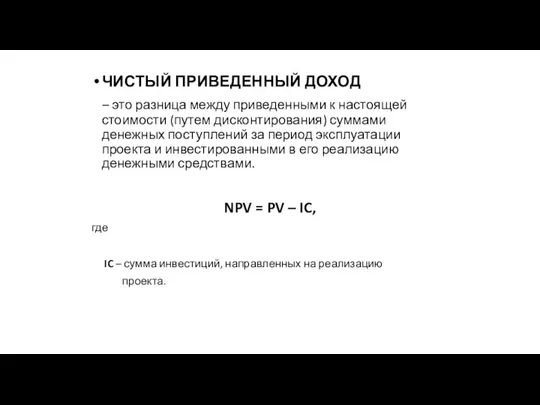

- 21. ЧИСТЫЙ ПРИВЕДЕННЫЙ ДОХОД – это разница между приведенными к настоящей стоимости (путем дисконтирования) суммами денежных поступлений

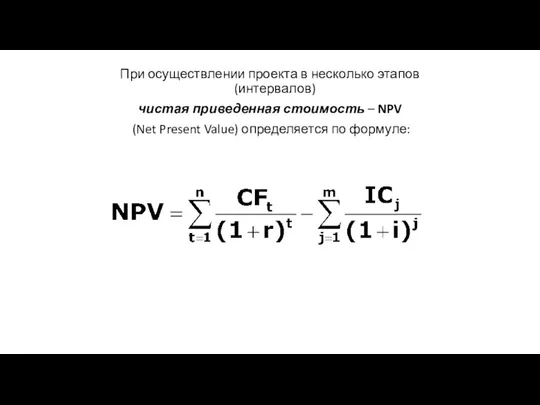

- 22. При осуществлении проекта в несколько этапов (интервалов) чистая приведенная стоимость – NPV (Net Present Value) определяется

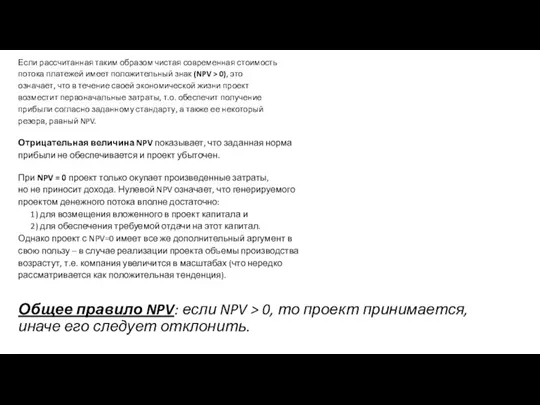

- 23. Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV > 0), это

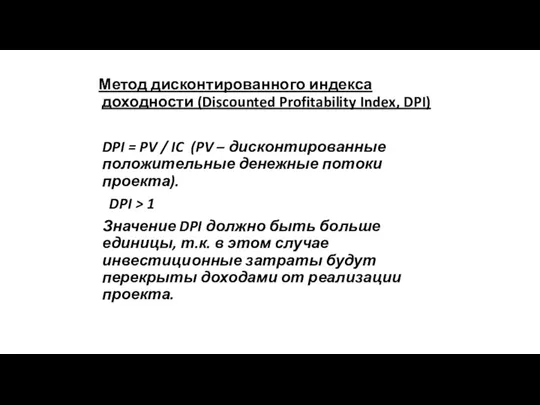

- 24. Метод дисконтированного индекса доходности (Discounted Profitability Index, DPI) DPI = PV / IC (PV – дисконтированные

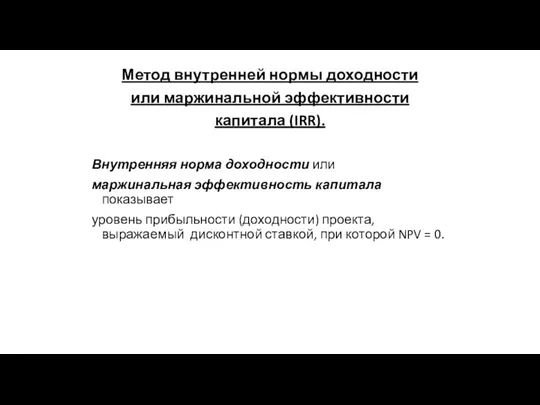

- 25. Метод внутренней нормы доходности или маржинальной эффективности капитала (IRR). Внутренняя норма доходности или маржинальная эффективность капитала

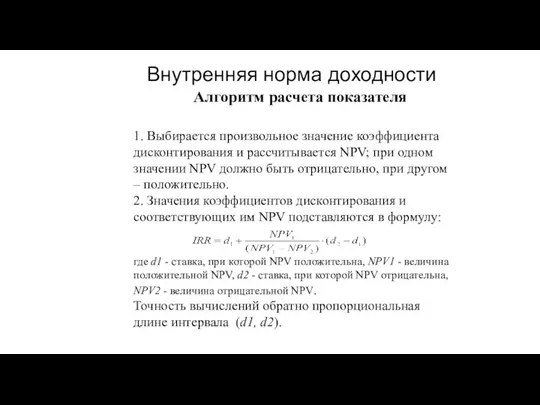

- 26. Внутренняя норма доходности Алгоритм расчета показателя 1. Выбирается произвольное значение коэффициента дисконтирования и рассчитывается NPV; при

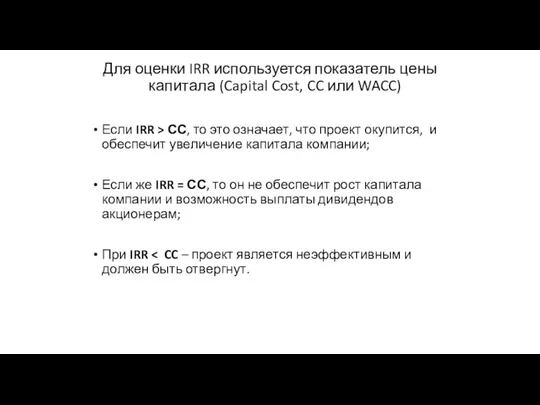

- 27. Для оценки IRR используется показатель цены капитала (Capital Cost, CC или WACC) Если IRR > СС,

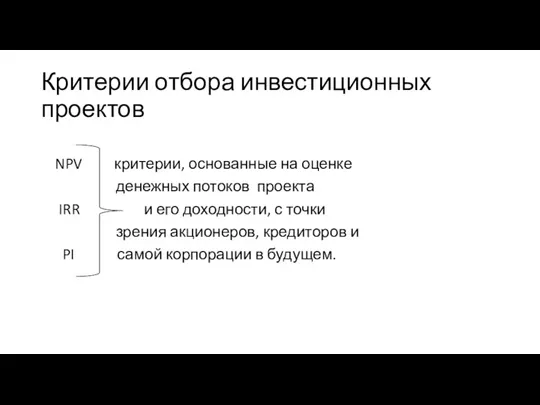

- 28. Критерии отбора инвестиционных проектов NPV критерии, основанные на оценке денежных потоков проекта IRR и его доходности,

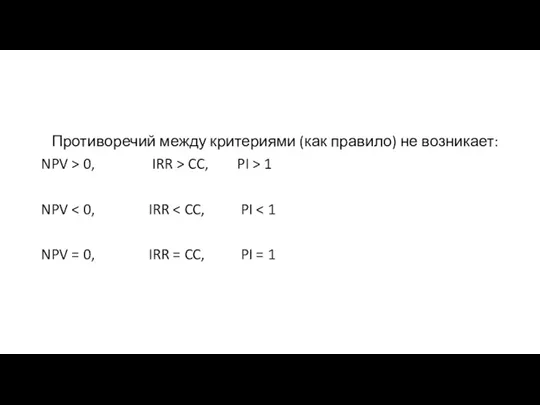

- 29. Противоречий между критериями (как правило) не возникает: NPV > 0, IRR > CC, PI > 1

- 30. Реальное инвестирование во всех его формах сопряжено с многочисленными рисками: Под риском реального инвестиционного проекта (проектным

- 31. Классификация рисков по этапам осуществления проекта: Проектные риски прединвестиционного этапа. Эти риски связаны с: - выбором

- 32. Проектные риски инвестиционного этапа. В состав этой группы входят риски: - несвоевременного осуществления строительно-монтажных работ по

- 34. Скачать презентацию

Определение инвестиций и инвестиционной деятельности корпорации.

Под инвестициями понимают долгосрочное помещение

Определение инвестиций и инвестиционной деятельности корпорации.

Под инвестициями понимают долгосрочное помещение

Под инвестиционной деятельностью корпорации понимают:

-Преобразование ресурсов в капитальные затраты,

Под инвестиционной деятельностью корпорации понимают:

-Преобразование ресурсов в капитальные затраты,

Основу инвестиционной деятельности корпорации составляет реальное инвестирование.

Реальные инвестиции представляют

Основу инвестиционной деятельности корпорации составляет реальное инвестирование.

Реальные инвестиции представляют

Формирование инвестиционного потенциала в процессе деятельности корпорации.

Инвестиционный фонд

Предназначен для

Формирование инвестиционного потенциала в процессе деятельности корпорации.

Инвестиционный фонд

Предназначен для

Выбор источника финансирования инвестиций на основе метода дисконтированных денежных потоков.

Финансирование

Выбор источника финансирования инвестиций на основе метода дисконтированных денежных потоков.

Финансирование

Финансирование за счет собственных источников.

Финансирование за счет собственных источников.

Финансирование за счет банковского кредита

Финансирование за счет банковского кредита

Финансирование по лизингу.

Финансирование по лизингу.

Ставка дисконтирования

В основе расчета большинства показателей лежит использование ставки дисконтирования.

Это не

Ставка дисконтирования

В основе расчета большинства показателей лежит использование ставки дисконтирования.

Это не

Выбор ставки дисконтирования

Для банка: ставка процента по кредиту

Для собственника:

доходность альтернативных вложений

среднерыночная

Выбор ставки дисконтирования

Для банка: ставка процента по кредиту

Для собственника:

доходность альтернативных вложений

среднерыночная

Пример шкалы ставок дисконтирования

Пример шкалы ставок дисконтирования

Информационные составляющие инвестиционного процесса:

Общеэкономические данные (циклические колебания конъюнктуры рынка).

Отраслевые характеристики

Информационные составляющие инвестиционного процесса:

Общеэкономические данные (циклические колебания конъюнктуры рынка).

Отраслевые характеристики

Некоторые правила принятия решений по поводу инвестиций:

1. Чистая прибыль от конкретного

Некоторые правила принятия решений по поводу инвестиций:

1. Чистая прибыль от конкретного

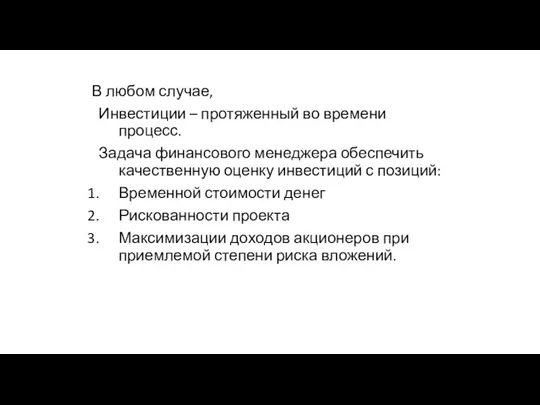

В любом случае,

Инвестиции – протяженный во времени процесс.

Задача финансового

В любом случае,

Инвестиции – протяженный во времени процесс.

Задача финансового

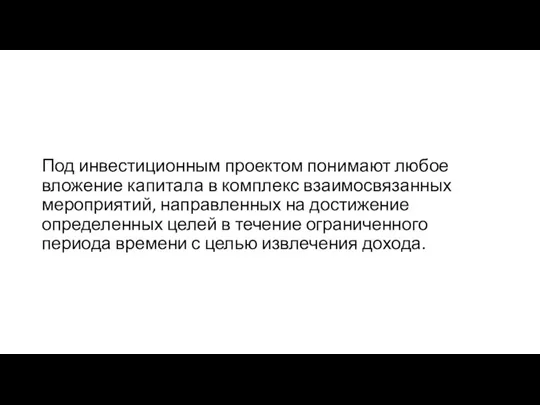

Под инвестиционным проектом понимают любое вложение капитала в комплекс взаимосвязанных мероприятий,

Под инвестиционным проектом понимают любое вложение капитала в комплекс взаимосвязанных мероприятий,

Все формы цикла реального

инвестирования

проходят три основные стадии :

Прединвестиционная стадия, в

Все формы цикла реального

инвестирования

проходят три основные стадии :

Прединвестиционная стадия, в

Инвестиционный проект — план вложения средств c целью дальнейшего получения прибыли

Инвестиционный проект — план вложения средств c целью дальнейшего получения прибыли

Методы оценки эффективности инвестиционных проектов.

1. Статистические (простые) модели:

коэффициент доходности инвестиционного проекта;

ROI

Методы оценки эффективности инвестиционных проектов.

1. Статистические (простые) модели:

коэффициент доходности инвестиционного проекта;

ROI

2. Методы, основанные на расчетах дисконтированных денежных потоков проекта

Метод чистого приведенного

Метод чистого приведенного

ЧИСТЫЙ ПРИВЕДЕННЫЙ ДОХОД

– это разница между приведенными к настоящей стоимости

ЧИСТЫЙ ПРИВЕДЕННЫЙ ДОХОД

– это разница между приведенными к настоящей стоимости

При осуществлении проекта в несколько этапов (интервалов)

чистая приведенная стоимость – NPV

При осуществлении проекта в несколько этапов (интервалов)

чистая приведенная стоимость – NPV

Если рассчитанная таким образом чистая современная стоимость

потока платежей имеет положительный

Если рассчитанная таким образом чистая современная стоимость

потока платежей имеет положительный

Метод дисконтированного индекса доходности (Discounted Profitability Index, DPI)

DPI =

Метод дисконтированного индекса доходности (Discounted Profitability Index, DPI)

DPI =

Метод внутренней нормы доходности

или маржинальной эффективности

капитала (IRR).

Внутренняя норма доходности или

маржинальная эффективность

Метод внутренней нормы доходности

или маржинальной эффективности

капитала (IRR).

Внутренняя норма доходности или

маржинальная эффективность

Внутренняя норма доходности

Алгоритм расчета показателя

1. Выбирается произвольное значение коэффициента дисконтирования и

Внутренняя норма доходности

Алгоритм расчета показателя

1. Выбирается произвольное значение коэффициента дисконтирования и

Для оценки IRR используется показатель цены капитала (Capital Cost, CC или

Для оценки IRR используется показатель цены капитала (Capital Cost, CC или

Критерии отбора инвестиционных проектов

NPV критерии, основанные на оценке

Критерии отбора инвестиционных проектов

NPV критерии, основанные на оценке

Противоречий между критериями (как правило) не возникает:

NPV > 0, IRR

Противоречий между критериями (как правило) не возникает:

NPV > 0, IRR

Реальное инвестирование во

всех его формах сопряжено

с многочисленными рисками:

Под риском реального

Реальное инвестирование во

всех его формах сопряжено

с многочисленными рисками:

Под риском реального

Классификация рисков по этапам осуществления проекта:

Проектные риски прединвестиционного этапа.

Эти риски

Классификация рисков по этапам осуществления проекта:

Проектные риски прединвестиционного этапа.

Эти риски

Проектные риски инвестиционного этапа.

В состав этой группы входят риски:

-

Проектные риски инвестиционного этапа.

В состав этой группы входят риски:

-

Гроші, як міра вартості

Гроші, як міра вартості Самые успешные венчурные инвесторы мира. Список Мидаса

Самые успешные венчурные инвесторы мира. Список Мидаса Заработная плата

Заработная плата Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Рахунки бухгалтерського обліку і подвійний запис

Рахунки бухгалтерського обліку і подвійний запис Негосударственный пенсионный фонд. Как накопить на дополнительную пенсию

Негосударственный пенсионный фонд. Как накопить на дополнительную пенсию Внешний аудит сайта

Внешний аудит сайта Накопительное страхование жизни

Накопительное страхование жизни Министерство финансов Калининградской области Программа Повышение финансовой грамотности населения

Министерство финансов Калининградской области Программа Повышение финансовой грамотности населения Реформа системы финансирования здравоохранения в России

Реформа системы финансирования здравоохранения в России Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы

Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы Характеристика платіжних систем в банківській діяльності

Характеристика платіжних систем в банківській діяльності Екінші деңгейлі банктер және парабанктік институттар

Екінші деңгейлі банктер және парабанктік институттар Фінансові ризики в інноваційній діяльності підприємства

Фінансові ризики в інноваційній діяльності підприємства Какие денежные средства в банке являются застахованными

Какие денежные средства в банке являются застахованными Визначення шляхів підвищення рівня фінансової стійкості підприємства

Визначення шляхів підвищення рівня фінансової стійкості підприємства Эффективное и безопасное безналичное платежное поведение с картой Мир

Эффективное и безопасное безналичное платежное поведение с картой Мир Финансовые стратегии в системе стратегических корпоративных финансов

Финансовые стратегии в системе стратегических корпоративных финансов Podstawy finansów. Analiza progu rentowności

Podstawy finansów. Analiza progu rentowności Основы финансовой грамотности

Основы финансовой грамотности Финансовая грамотность

Финансовая грамотность Стандарты аудита. (Тема 4)

Стандарты аудита. (Тема 4) Финансы предприятий

Финансы предприятий Финансовое планирование. Бюджетирование на предприятии

Финансовое планирование. Бюджетирование на предприятии Финансирование системы здравоохранения Великобритании

Финансирование системы здравоохранения Великобритании Бюджетирование. Виды бюджетов

Бюджетирование. Виды бюджетов Нематериальные необоротные активы

Нематериальные необоротные активы Страхование гражданско-правовой ответственности

Страхование гражданско-правовой ответственности