- Теоретические основы управленческого учета

Содержание

- 4. Управленческий учет представляет собой систему учета, планирования, контроля, анализа доходов, расходов и результатов хозяйственной деятельности в

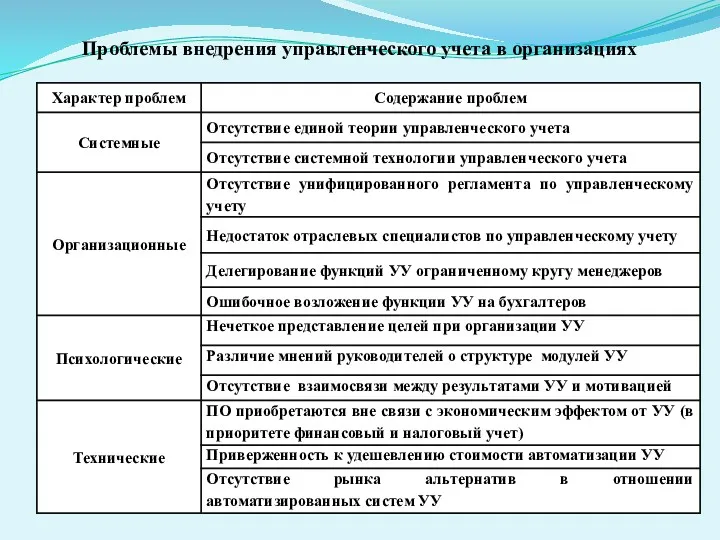

- 7. Проблемы внедрения управленческого учета в организациях

- 8. Предметом УУ является производственная деятельность организации в целом и её отдельных структурных подразделений - центров финансовой

- 9. Объектами УУ являются - затраты предприятия и его отдельных структурных подразделений - центров ответственности; - результаты

- 10. Цель управленческого учета - предоставление информации для принятия эффективных управленческих решений

- 11. Задачи управленческого учета: 1) формирование достоверной и полной информации о внутрихозяйственных процессах и результатах деятельности и

- 12. Методы [1], используемые в управленческом учете, весьма разнообразны, поскольку он объединяет методы многих дисциплин: – некоторые

- 13. Принципы [1] управленческого учета: а) изначально присущие общей системе бухгалтерского учета: экономичность и своевременности представляемой информации,

- 14. Управленческий и финансовый учет образуют единую систему бухгалтерского учета экономического субъекта. Общепринятые принципы финансового учета действуют

- 15. Сравнительная характеристика ФУ и УУ (1)

- 16. Сравнительная характеристика ФУ и УУ (2)

- 17. Сравнительная характеристика ФУ и УУ (3)

- 18. Сравнительная характеристика ФУ и УУ (4)

- 19. К функциям специалиста по управленческому учету относят следующие обязанности: - координация целей и планов подразделений и

- 20. Ответственная роль предполагает наделение специалиста по управленческому учету определенными специфическими правами: - доступ ко всей информации,

- 21. Область применения знаний специалиста по управленческому учету: 1. Профессиональная деятельность: 1.1. В части учетно-аналитического обеспечения процессов

- 22. Наиболее сложные задачи специалист по управленческому учету решает в области учетно-аналитического обеспечения разработки и реализации инвестиционных

- 24. Издержки – это стоимостная оценка живого и овеществленного труда, использованного в процессе производства и реализации продукции

- 25. Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых и финансовых

- 26. В соответствии с п.2. ПБУ 10/99 «Расходами организации признается уменьшение экономических выгод в результате выбытия активов

- 27. По признаку принадлежности к отчетным периодам расходы организации делятся на две категории: расходы данного (текущего) отчетного

- 28. Взаимосвязь категорий «издержки», «затраты», «расходы»

- 29. Не признается расходами организации выбытие активов: в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного

- 30. Направления классификации затрат: в целях формирования себестоимости продукции в целях управления по возможности контроля и регулирования

- 31. КЛАССИФИКАЦИЯ ЗАТРАТ: 1) в целях формирования себестоимости продукции: 1.1. по экономическому содержанию: 1.1.1. по экономическим элементам:

- 32. КЛАССИФИКАЦИЯ ЗАТРАТ: 1) в целях формирования себестоимости продукции: 1.1. по экономическому содержанию: 1.1.2. по статьям калькуляции:

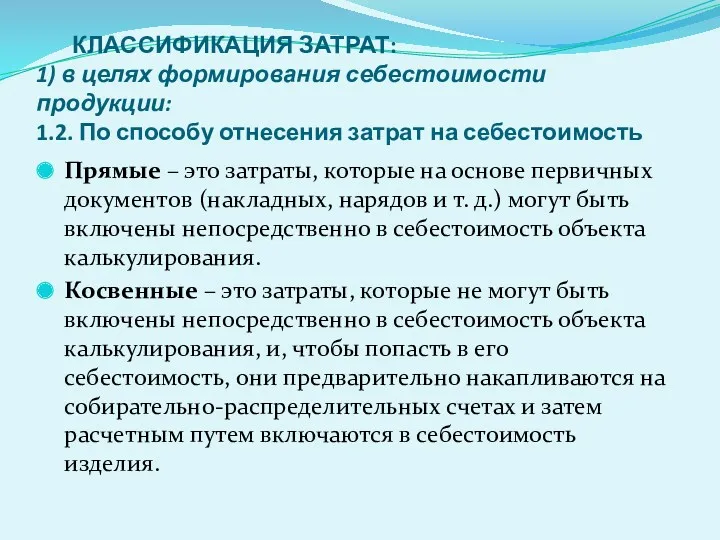

- 33. КЛАССИФИКАЦИЯ ЗАТРАТ: 1) в целях формирования себестоимости продукции: 1.2. По способу отнесения затрат на себестоимость Прямые

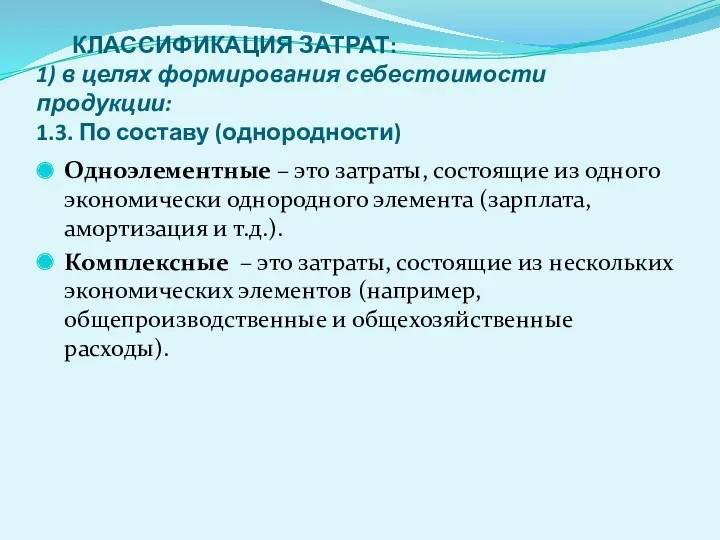

- 34. КЛАССИФИКАЦИЯ ЗАТРАТ: 1) в целях формирования себестоимости продукции: 1.3. По составу (однородности) Одноэлементные – это затраты,

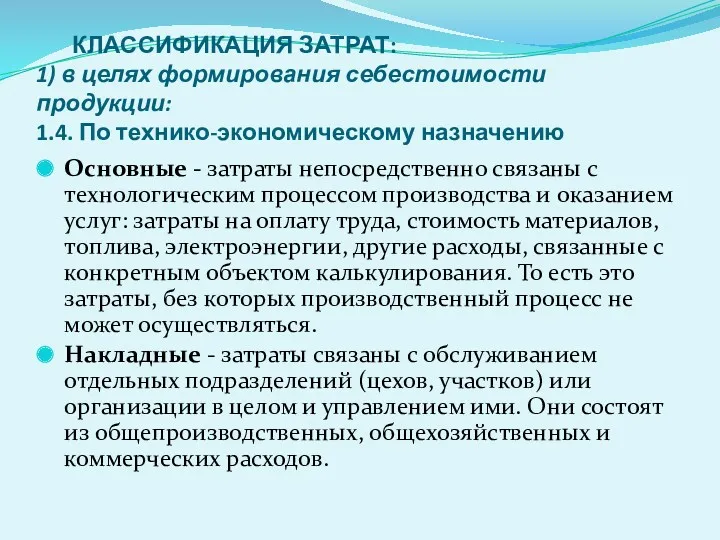

- 35. КЛАССИФИКАЦИЯ ЗАТРАТ: 1) в целях формирования себестоимости продукции: 1.4. По технико-экономическому назначению Основные - затраты непосредственно

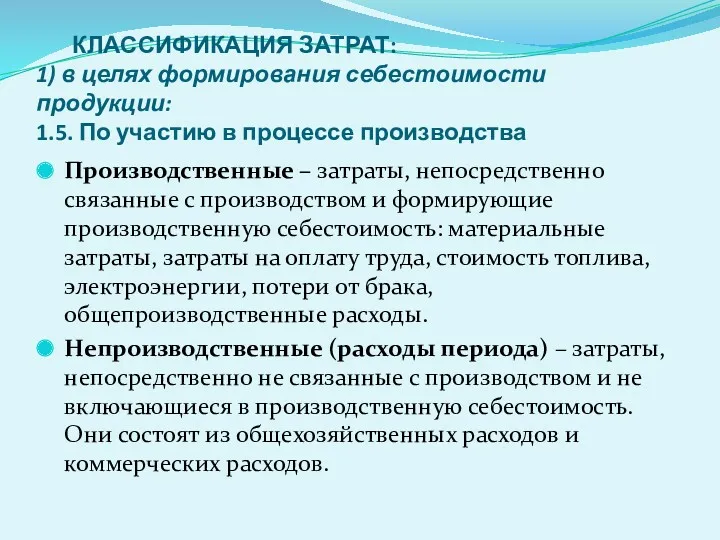

- 36. КЛАССИФИКАЦИЯ ЗАТРАТ: 1) в целях формирования себестоимости продукции: 1.5. По участию в процессе производства Производственные –

- 37. Совокупность затрат прямые косвенные основные накладные производственные непроизв.

- 38. КЛАССИФИКАЦИЯ ЗАТРАТ: 1) в целях формирования себестоимости продукции: 1.6. В зависимости от метода признания затрат в

- 39. КЛАССИФИКАЦИЯ ЗАТРАТ: 1) в целях формирования себестоимости продукции: 1.7. В зависимости от периодичности возникновения текущие –

- 40. КЛАССИФИКАЦИЯ ЗАТРАТ: 2) в целях управления: 2.1. По возможности охвата планом Планируемые Непланируемые

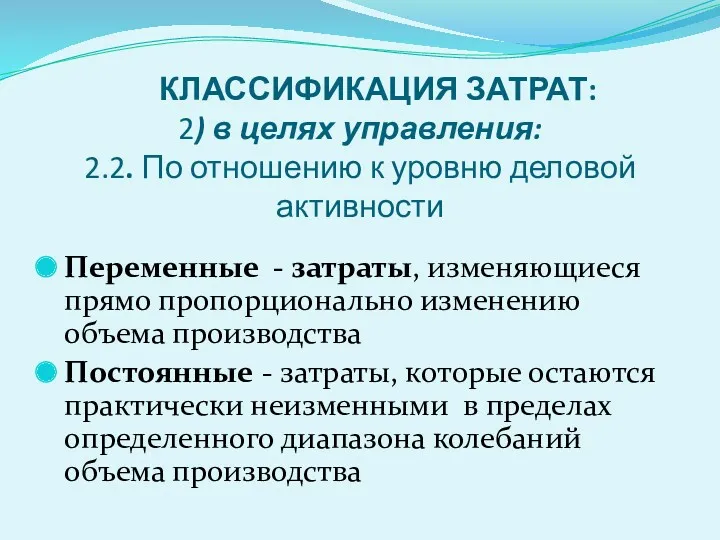

- 41. КЛАССИФИКАЦИЯ ЗАТРАТ: 2) в целях управления: 2.2. По отношению к уровню деловой активности Переменные - затраты,

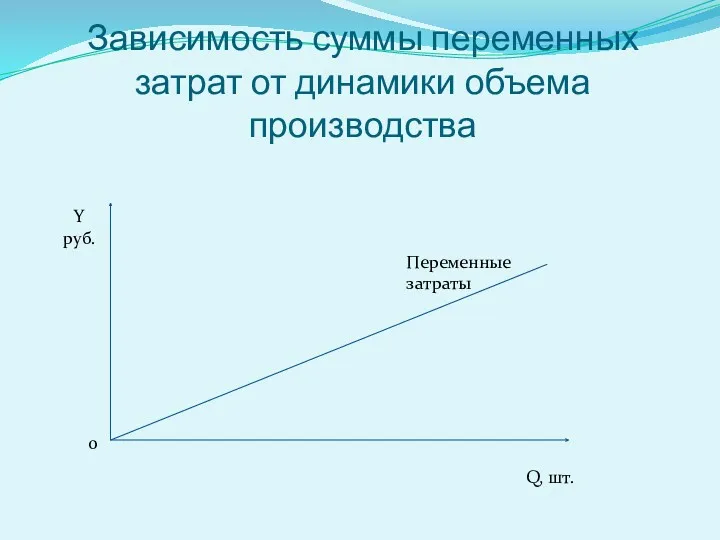

- 42. Зависимость суммы переменных затрат от динамики объема производства Q, шт. Y руб. 0 Переменные затраты

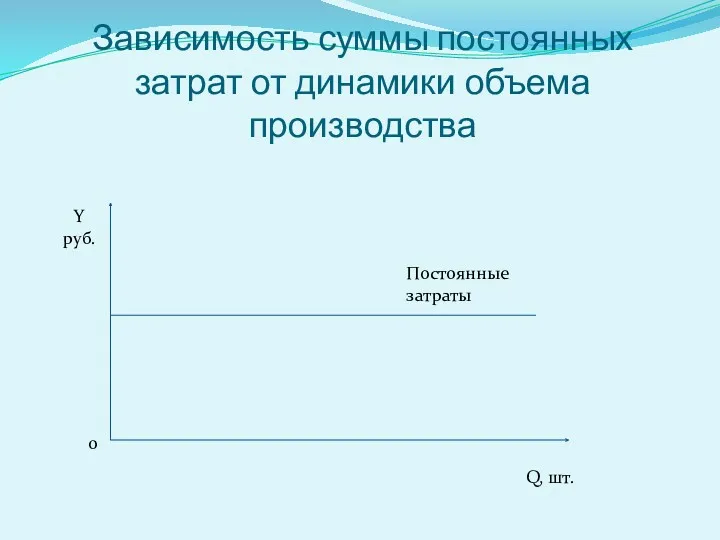

- 43. Зависимость суммы постоянных затрат от динамики объема производства Q, шт. Y руб. 0 Постоянные затраты

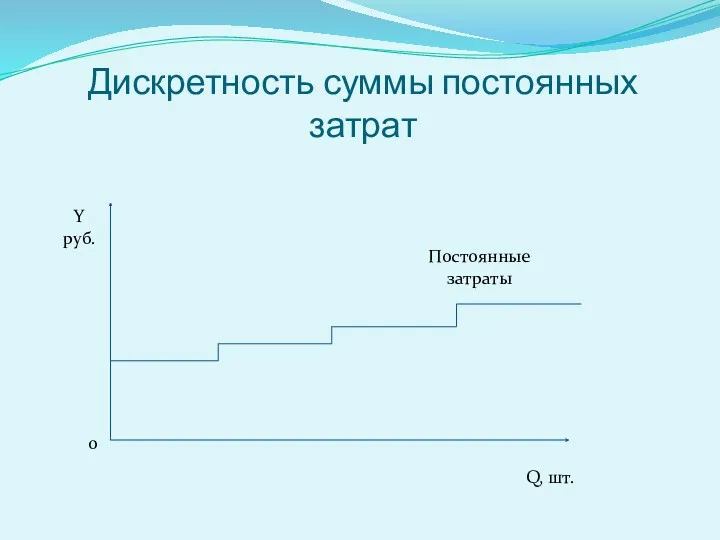

- 44. Дискретность суммы постоянных затрат Q, шт. Y руб. 0 Постоянные затраты

- 45. Дискре́тность (от лат. discretus — разделённый, прерывистый) — свойство, противопоставляемое непрерывности, прерывность. Дискретность — всеобщее свойство

- 46. Дискретность переменных затрат Q, шт. Y руб. 0 Переменные затраты

- 47. Зависимость совокупных затрат от динамики объема производства Q, шт. Y руб. 0 Переменные затраты Совокупные затраты

- 48. КЛАССИФИКАЦИЯ ЗАТРАТ: 2) в целях управления: 2.3. По отношению к результатам управленческого решения Безвозвратные Явные Альтернативные

- 49. КЛАССИФИКАЦИЯ ЗАТРАТ: 2) в целях управления: 2.4. По степени влияния на процесс принятия управленческого решения Релевантные

- 50. КЛАССИФИКАЦИЯ ЗАТРАТ: 2) в целях управления: 2.5. При принятии решения об увеличении объема производства Приростные (инкрементные

- 51. КЛАССИФИКАЦИЯ ЗАТРАТ: 3) по возможности регулирования и контроля: 3.1. По отношению к конкретному центру ответственности Регулируемые

- 53. Скачать презентацию

Управленческий учет представляет собой

систему учета, планирования, контроля, анализа доходов, расходов и

Управленческий учет представляет собой

систему учета, планирования, контроля, анализа доходов, расходов и

Проблемы внедрения управленческого учета в организациях

Проблемы внедрения управленческого учета в организациях

Предметом УУ

является производственная деятельность организации в целом и её отдельных структурных

Предметом УУ

является производственная деятельность организации в целом и её отдельных структурных

Объектами УУ являются

- затраты предприятия и его отдельных структурных подразделений

Объектами УУ являются

- затраты предприятия и его отдельных структурных подразделений

Цель управленческого учета

- предоставление информации для принятия эффективных управленческих решений

Цель управленческого учета - предоставление информации для принятия эффективных управленческих решений

Задачи управленческого учета:

1) формирование достоверной и полной информации о внутрихозяйственных процессах

Задачи управленческого учета:

1) формирование достоверной и полной информации о внутрихозяйственных процессах

![Методы [1], используемые в управленческом учете, весьма разнообразны, поскольку он](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/221485/slide-11.jpg)

Методы [1], используемые в управленческом учете, весьма разнообразны, поскольку он объединяет

Методы [1], используемые в управленческом учете, весьма разнообразны, поскольку он объединяет

![Принципы [1] управленческого учета: а) изначально присущие общей системе бухгалтерского](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/221485/slide-12.jpg)

Принципы [1] управленческого учета:

а) изначально присущие общей системе бухгалтерского учета: экономичность

Принципы [1] управленческого учета:

а) изначально присущие общей системе бухгалтерского учета: экономичность

Управленческий и финансовый учет образуют единую систему бухгалтерского учета экономического субъекта.

Общепринятые

Управленческий и финансовый учет образуют единую систему бухгалтерского учета экономического субъекта.

Общепринятые

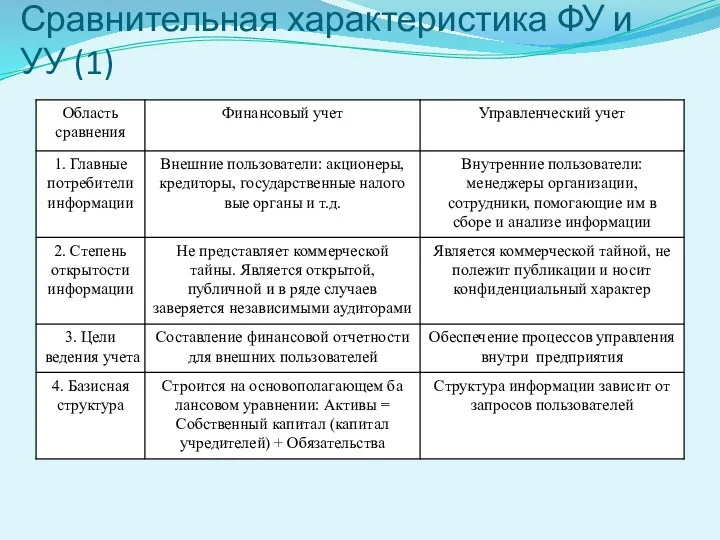

Сравнительная характеристика ФУ и УУ (1)

Сравнительная характеристика ФУ и УУ (1)

Сравнительная характеристика ФУ и УУ (2)

Сравнительная характеристика ФУ и УУ (2)

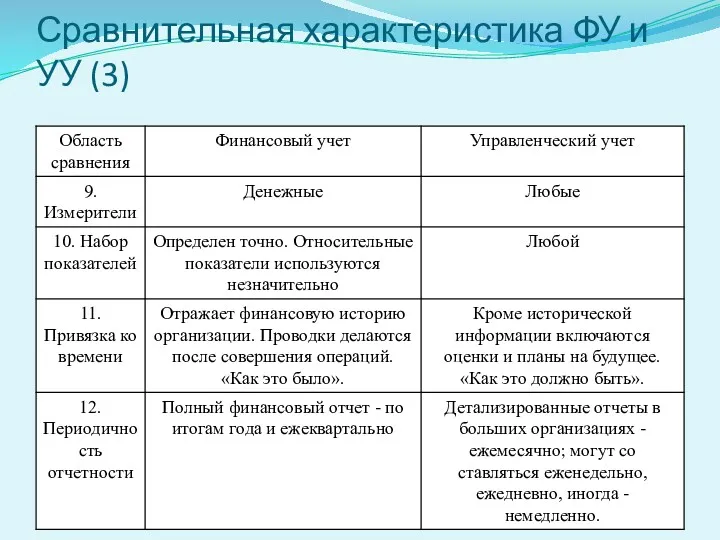

Сравнительная характеристика ФУ и УУ (3)

Сравнительная характеристика ФУ и УУ (3)

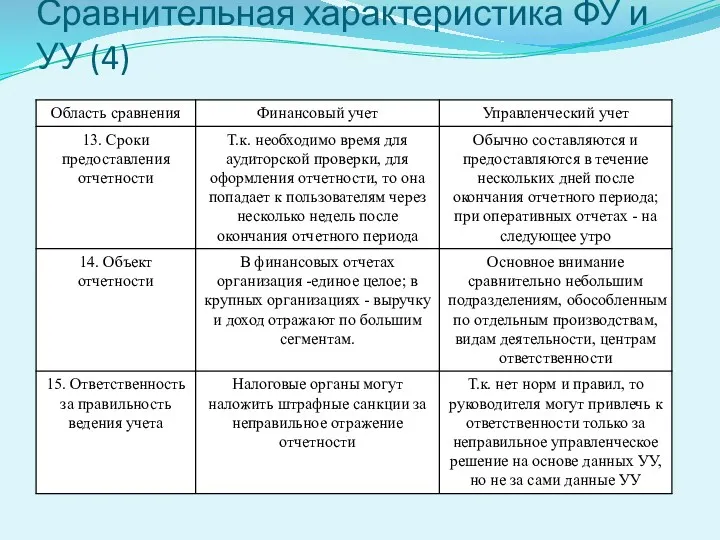

Сравнительная характеристика ФУ и УУ (4)

Сравнительная характеристика ФУ и УУ (4)

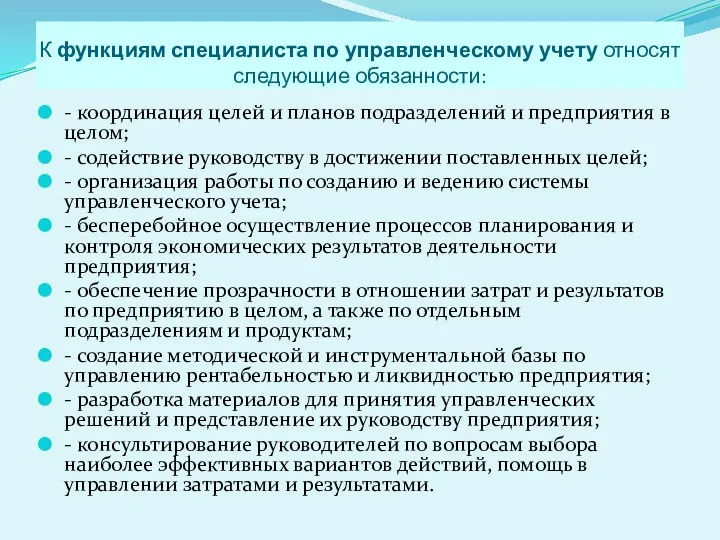

К функциям специалиста по управленческому учету относят следующие обязанности:

- координация целей

К функциям специалиста по управленческому учету относят следующие обязанности:

- координация целей

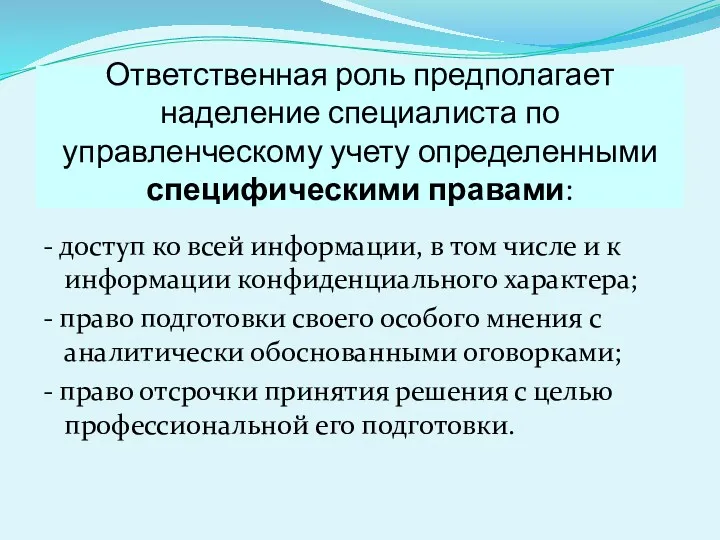

Ответственная роль предполагает наделение специалиста по управленческому учету определенными специфическими правами:

-

Ответственная роль предполагает наделение специалиста по управленческому учету определенными специфическими правами:

-

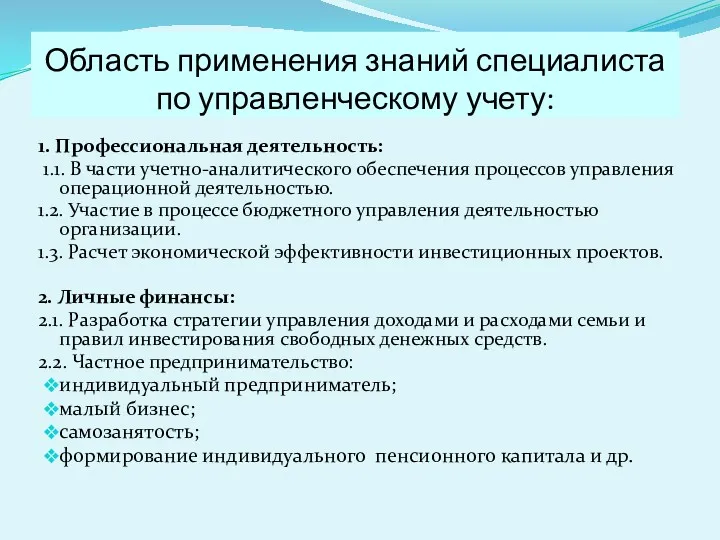

Область применения знаний специалиста по управленческому учету:

1. Профессиональная деятельность:

1.1. В

Область применения знаний специалиста по управленческому учету:

1. Профессиональная деятельность:

1.1. В

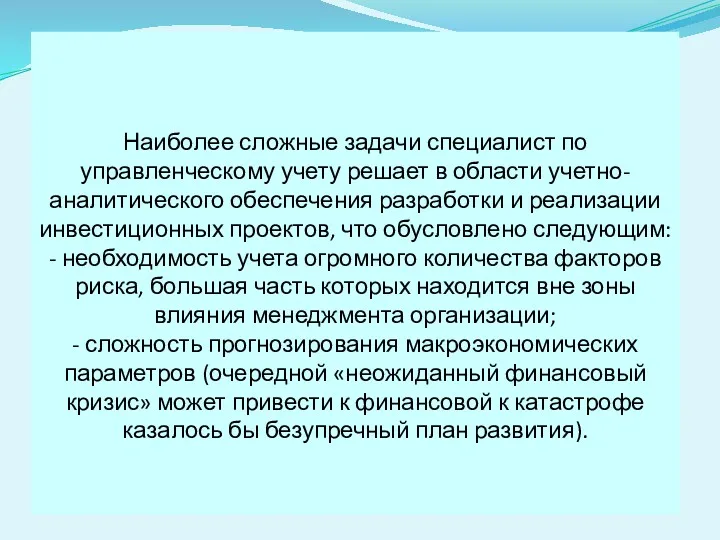

Наиболее сложные задачи специалист по управленческому учету решает в области учетно-аналитического

Наиболее сложные задачи специалист по управленческому учету решает в области учетно-аналитического

Издержки – это стоимостная оценка живого и овеществленного труда, использованного в

Издержки – это стоимостная оценка живого и овеществленного труда, использованного в

Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный

Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный

В соответствии с п.2. ПБУ 10/99 «Расходами организации признается уменьшение экономических

В соответствии с п.2. ПБУ 10/99 «Расходами организации признается уменьшение экономических

По признаку принадлежности к отчетным периодам расходы организации делятся

на две

По признаку принадлежности к отчетным периодам расходы организации делятся на две

Взаимосвязь категорий «издержки», «затраты», «расходы»

Взаимосвязь категорий «издержки», «затраты», «расходы»

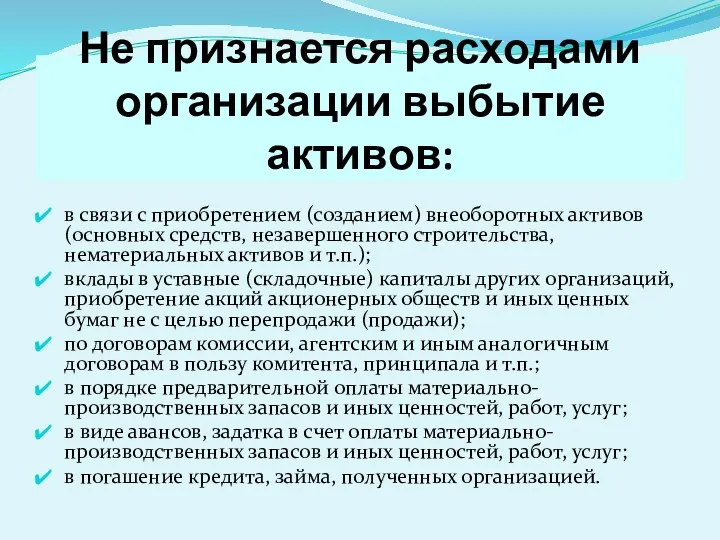

Не признается расходами организации выбытие активов:

в связи с приобретением (созданием) внеоборотных

Не признается расходами организации выбытие активов:

в связи с приобретением (созданием) внеоборотных

Направления классификации затрат:

в целях формирования себестоимости продукции

в целях управления

Направления классификации затрат:

в целях формирования себестоимости продукции

в целях управления

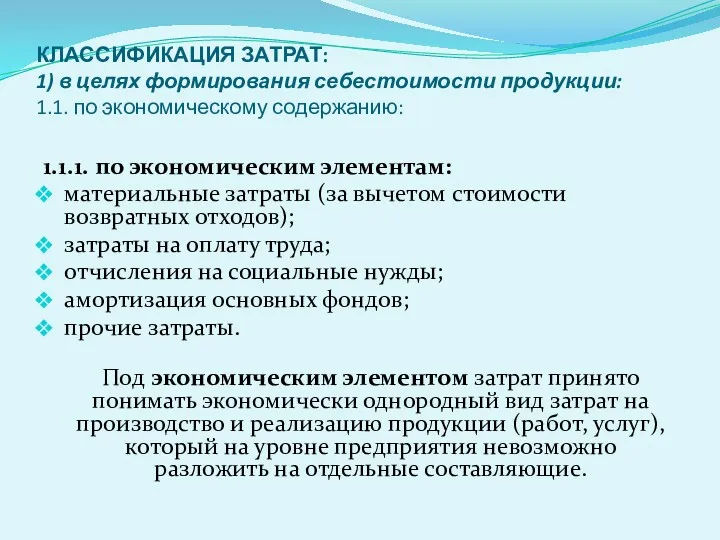

КЛАССИФИКАЦИЯ ЗАТРАТ:

1) в целях формирования себестоимости продукции:

1.1. по экономическому содержанию:

1.1.1. по

КЛАССИФИКАЦИЯ ЗАТРАТ:

1) в целях формирования себестоимости продукции:

1.1. по экономическому содержанию:

1.1.1. по

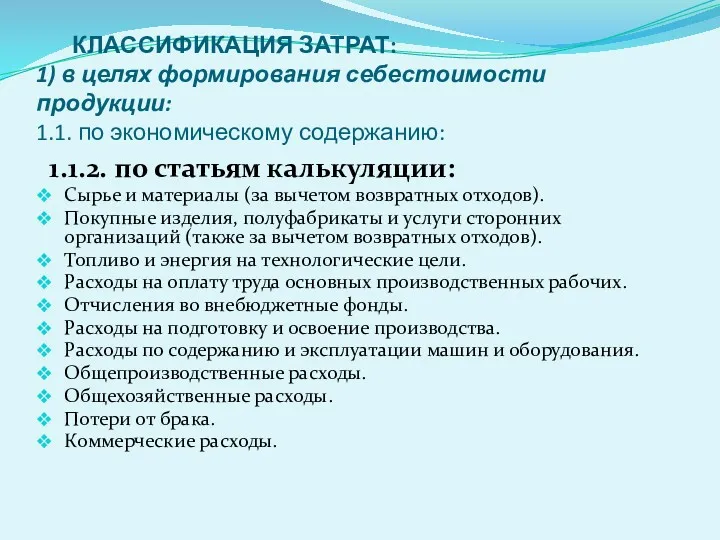

КЛАССИФИКАЦИЯ ЗАТРАТ:

1) в целях формирования себестоимости продукции:

1.1. по экономическому содержанию:

1.1.2.

КЛАССИФИКАЦИЯ ЗАТРАТ:

1) в целях формирования себестоимости продукции:

1.1. по экономическому содержанию:

1.1.2.

КЛАССИФИКАЦИЯ ЗАТРАТ:

1) в целях формирования себестоимости продукции:

1.2. По способу отнесения затрат

КЛАССИФИКАЦИЯ ЗАТРАТ: 1) в целях формирования себестоимости продукции: 1.2. По способу отнесения затрат

КЛАССИФИКАЦИЯ ЗАТРАТ:

1) в целях формирования себестоимости продукции:

1.3. По составу (однородности)

Одноэлементные –

КЛАССИФИКАЦИЯ ЗАТРАТ:

1) в целях формирования себестоимости продукции:

1.3. По составу (однородности)

Одноэлементные –

КЛАССИФИКАЦИЯ ЗАТРАТ:

1) в целях формирования себестоимости продукции:

1.4. По технико-экономическому назначению

Основные

КЛАССИФИКАЦИЯ ЗАТРАТ:

1) в целях формирования себестоимости продукции:

1.4. По технико-экономическому назначению

Основные

КЛАССИФИКАЦИЯ ЗАТРАТ:

1) в целях формирования себестоимости продукции:

1.5. По участию в процессе

КЛАССИФИКАЦИЯ ЗАТРАТ: 1) в целях формирования себестоимости продукции: 1.5. По участию в процессе

Совокупность затрат

прямые

косвенные

основные

накладные

производственные

непроизв.

Совокупность затрат

прямые

косвенные

основные

накладные

производственные

непроизв.

КЛАССИФИКАЦИЯ ЗАТРАТ:

1) в целях формирования себестоимости продукции:

1.6. В зависимости от метода

КЛАССИФИКАЦИЯ ЗАТРАТ: 1) в целях формирования себестоимости продукции: 1.6. В зависимости от метода

КЛАССИФИКАЦИЯ ЗАТРАТ:

1) в целях формирования себестоимости продукции:

1.7. В зависимости от периодичности

КЛАССИФИКАЦИЯ ЗАТРАТ: 1) в целях формирования себестоимости продукции: 1.7. В зависимости от периодичности

КЛАССИФИКАЦИЯ ЗАТРАТ:

2) в целях управления:

2.1. По возможности охвата планом

Планируемые

Непланируемые

КЛАССИФИКАЦИЯ ЗАТРАТ:

2) в целях управления:

2.1. По возможности охвата планом

Планируемые

Непланируемые

КЛАССИФИКАЦИЯ ЗАТРАТ:

2) в целях управления:

2.2. По отношению к уровню деловой активности

КЛАССИФИКАЦИЯ ЗАТРАТ: 2) в целях управления: 2.2. По отношению к уровню деловой активности

Зависимость суммы переменных затрат от динамики объема производства

Q, шт.

Y

руб.

0

Переменные затраты

Зависимость суммы переменных затрат от динамики объема производства

Q, шт.

Y

руб.

0

Переменные затраты

Зависимость суммы постоянных затрат от динамики объема производства

Q, шт.

Y

руб.

0

Постоянные затраты

Зависимость суммы постоянных затрат от динамики объема производства

Q, шт.

Y

руб.

0

Постоянные затраты

Дискретность суммы постоянных затрат

Q, шт.

Y

руб.

0

Постоянные затраты

Дискретность суммы постоянных затрат

Q, шт.

Y

руб.

0

Постоянные затраты

Дискре́тность (от лат. discretus — разделённый, прерывистый) — свойство, противопоставляемое непрерывности, прерывность. Дискретность — всеобщее

Дискре́тность (от лат. discretus — разделённый, прерывистый) — свойство, противопоставляемое непрерывности, прерывность. Дискретность — всеобщее

Дискретность переменных затрат

Q, шт.

Y

руб.

0

Переменные затраты

Дискретность переменных затрат

Q, шт.

Y

руб.

0

Переменные затраты

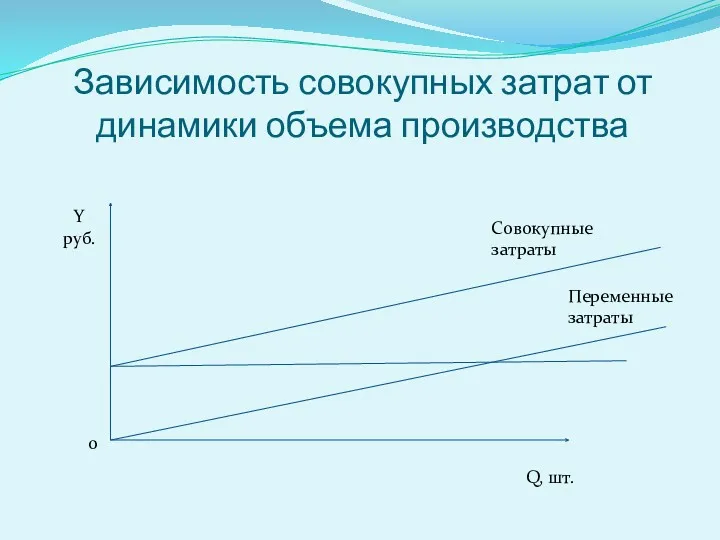

Зависимость совокупных затрат от динамики объема производства

Q, шт.

Y

руб.

0

Переменные затраты

Совокупные затраты

Зависимость совокупных затрат от динамики объема производства

Q, шт.

Y

руб.

0

Переменные затраты

Совокупные затраты

КЛАССИФИКАЦИЯ ЗАТРАТ:

2) в целях управления:

2.3. По отношению к результатам управленческого решения

Безвозвратные

Явные

Альтернативные

КЛАССИФИКАЦИЯ ЗАТРАТ:

2) в целях управления:

2.3. По отношению к результатам управленческого решения

Безвозвратные

Явные

Альтернативные

КЛАССИФИКАЦИЯ ЗАТРАТ:

2) в целях управления:

2.4. По степени влияния на процесс принятия

КЛАССИФИКАЦИЯ ЗАТРАТ: 2) в целях управления: 2.4. По степени влияния на процесс принятия

КЛАССИФИКАЦИЯ ЗАТРАТ:

2) в целях управления:

2.5. При принятии решения об увеличении объема

КЛАССИФИКАЦИЯ ЗАТРАТ: 2) в целях управления: 2.5. При принятии решения об увеличении объема

КЛАССИФИКАЦИЯ ЗАТРАТ:

3) по возможности регулирования и контроля:

3.1. По отношению к конкретному

КЛАССИФИКАЦИЯ ЗАТРАТ: 3) по возможности регулирования и контроля: 3.1. По отношению к конкретному

Денежная система, правовое регулирование денежного обращения

Денежная система, правовое регулирование денежного обращения Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения

Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения Кредитные операции коммерческих банков

Кредитные операции коммерческих банков Банковский продукт. Банк ПТБ (ООО)

Банковский продукт. Банк ПТБ (ООО) Комплексная программа страхования работников и их родственников

Комплексная программа страхования работников и их родственников Транспортный налог, налог на игорный бизнес, госпошлина. Тема 4

Транспортный налог, налог на игорный бизнес, госпошлина. Тема 4 Отчет главы муниципального образования Малопургинского района о своей деятельности и деятельности администрации за 2019 год

Отчет главы муниципального образования Малопургинского района о своей деятельности и деятельности администрации за 2019 год Совершенствование системы вознаграждения, за труд на предприятии ИП Дудин кафе Бульвар

Совершенствование системы вознаграждения, за труд на предприятии ИП Дудин кафе Бульвар Операції банків із векселями

Операції банків із векселями Доходы и расходы бюджетов

Доходы и расходы бюджетов Международные валютно-кредитные отношения (МВКО). Курс лекций

Международные валютно-кредитные отношения (МВКО). Курс лекций Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2 Анализ безубыточности

Анализ безубыточности Основы функционирования налоговой системы Российской Федерации

Основы функционирования налоговой системы Российской Федерации Бюджет процесі

Бюджет процесі Рынок недвижимости России. Предварительные итоги

Рынок недвижимости России. Предварительные итоги Реєстрація прибуткових та видаткових касових ордерів. Задачі

Реєстрація прибуткових та видаткових касових ордерів. Задачі Обмен информацией в рамках проекта CRM

Обмен информацией в рамках проекта CRM Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества

Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества Нематериальные активы

Нематериальные активы Платежи в бюджет по доходам. Пример заполнения платежных поручений. Федеральное казначейство г. Астрахань

Платежи в бюджет по доходам. Пример заполнения платежных поручений. Федеральное казначейство г. Астрахань Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан

Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан Система мотивации персонала

Система мотивации персонала Учет труда и заработной платы. Тема 8

Учет труда и заработной платы. Тема 8 Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4)

Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4) Роль банків і небанківських фінансових установ в активізації соціально-економічного розвитку України та регіонів

Роль банків і небанківських фінансових установ в активізації соціально-економічного розвитку України та регіонів Вопросы оплаты труда в образовательном учреждении

Вопросы оплаты труда в образовательном учреждении