- Кредитные операции коммерческих банков

Содержание

- 2. Список информационных ресурсов Федеральный закон от 02.12.1990 N 395-1 (ред. от 06.12.2011) "О банках и банковской

- 3. Список информационных ресурсов «Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)»

- 4. План занятия Кредитование как основная активная операция коммерческих банков Кредитные риски коммерческих банков Кредитный процесс

- 5. Кредитование как основная активная операция коммерческих банков

- 6. Сбережения

- 7. Сбережения Коммерческие проекты

- 8. Сбережения Коммерческие проекты Недостаток финансовых ресурсов Излишек финансовых ресурсов

- 9. Сбережения Коммерческие проекты Недостаток финансовых ресурсов Излишек финансовых ресурсов Уставный капитал Собственные средства

- 10. Сбережения Коммерческие проекты Недостаток финансовых ресурсов Излишек финансовых ресурсов Основные средства Уставный капитал Собственные средства Ден.средства

- 11. Сбережения Коммерческие проекты Недостаток финансовых ресурсов Излишек финансовых ресурсов Основные средства Уставный капитал Собственные средства Ден.средства

- 12. Сбережения Коммерческие проекты Недостаток финансовых ресурсов Излишек финансовых ресурсов Основные средства Уставный капитал Собственные средства Ден.средства

- 13. Сбережения Коммерческие проекты Недостаток финансовых ресурсов Излишек финансовых ресурсов Основные средства Уставный капитал Собственные средства Ден.средства

- 14. Сбережения Коммерческие проекты Недостаток финансовых ресурсов Излишек финансовых ресурсов Основные средства Уставный капитал Собственные средства Ден.средства

- 15. Кредитные риски коммерческих банков

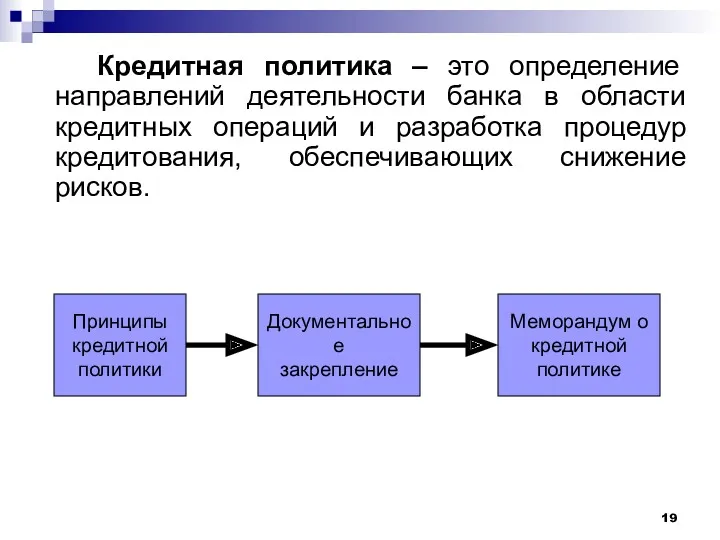

- 16. Кредитная политика – это определение направлений деятельности банка в области кредитных операций и разработка процедур кредитования,

- 17. Кредитная политика – это определение направлений деятельности банка в области кредитных операций и разработка процедур кредитования,

- 18. Кредитная политика – это определение направлений деятельности банка в области кредитных операций и разработка процедур кредитования,

- 19. Кредитная политика – это определение направлений деятельности банка в области кредитных операций и разработка процедур кредитования,

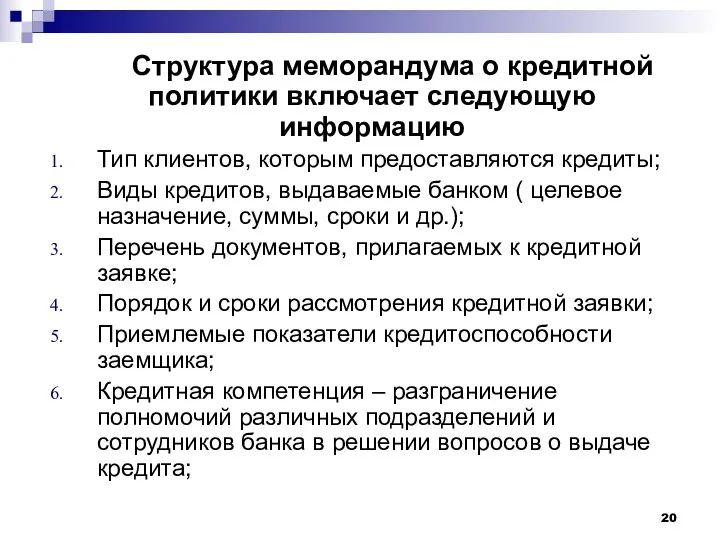

- 20. Структура меморандума о кредитной политики включает следующую информацию Тип клиентов, которым предоставляются кредиты; Виды кредитов, выдаваемые

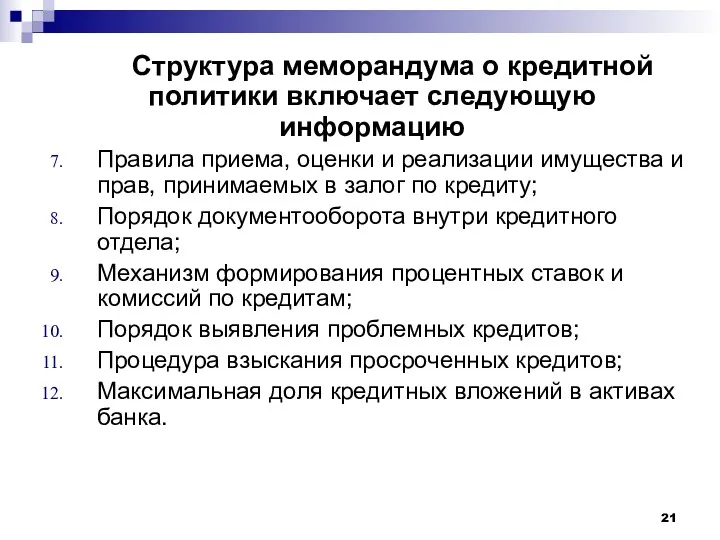

- 21. Структура меморандума о кредитной политики включает следующую информацию Правила приема, оценки и реализации имущества и прав,

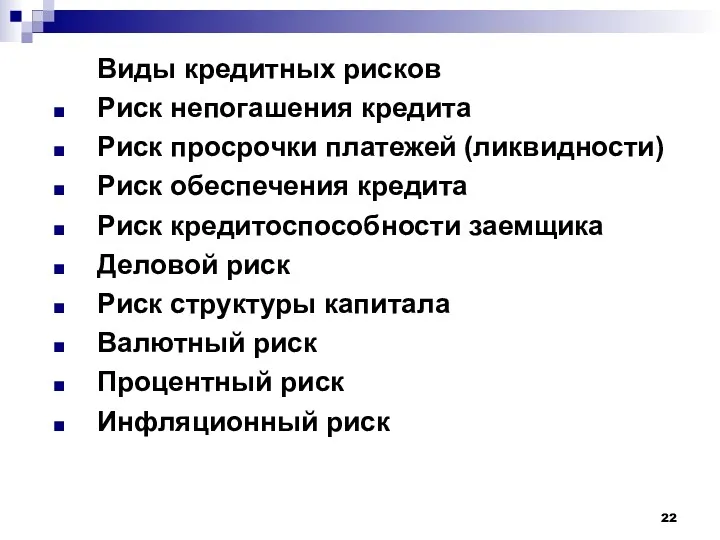

- 22. Виды кредитных рисков Риск непогашения кредита Риск просрочки платежей (ликвидности) Риск обеспечения кредита Риск кредитоспособности заемщика

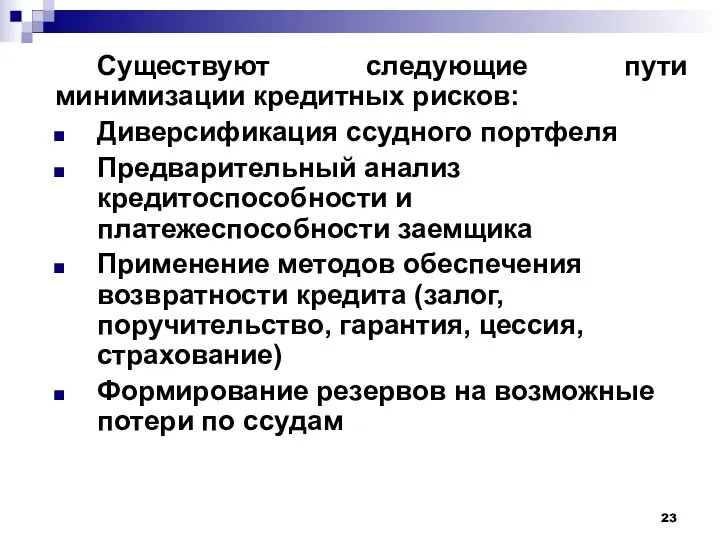

- 23. Существуют следующие пути минимизации кредитных рисков: Диверсификация ссудного портфеля Предварительный анализ кредитоспособности и платежеспособности заемщика Применение

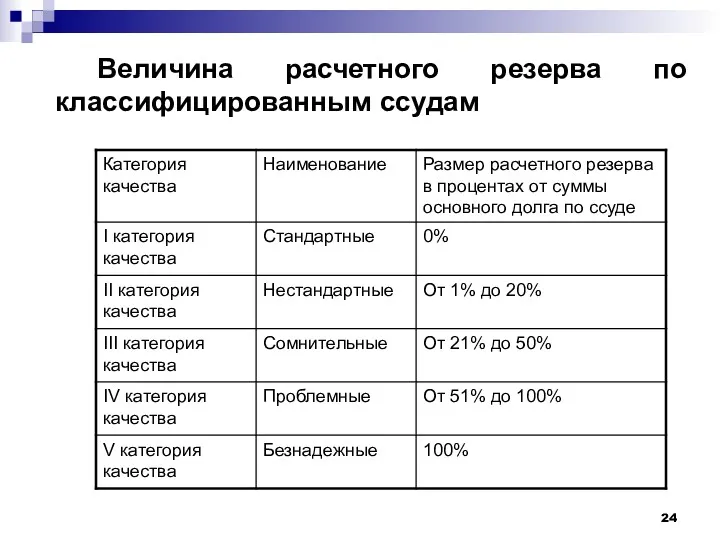

- 24. Величина расчетного резерва по классифицированным ссудам

- 25. Кредитный процесс

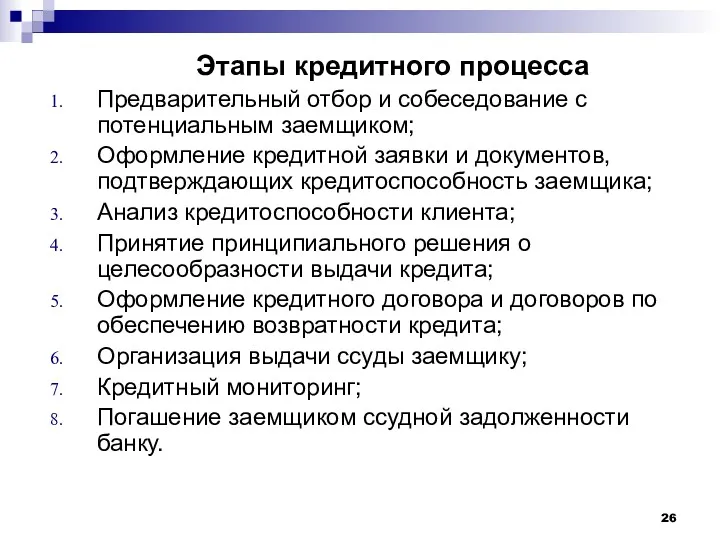

- 26. Этапы кредитного процесса Предварительный отбор и собеседование с потенциальным заемщиком; Оформление кредитной заявки и документов, подтверждающих

- 27. Предварительный отбор и собеседование с потенциальным заемщиком Заемщик Цель кредита Сумма кредита Срок кредита Степень компетентности

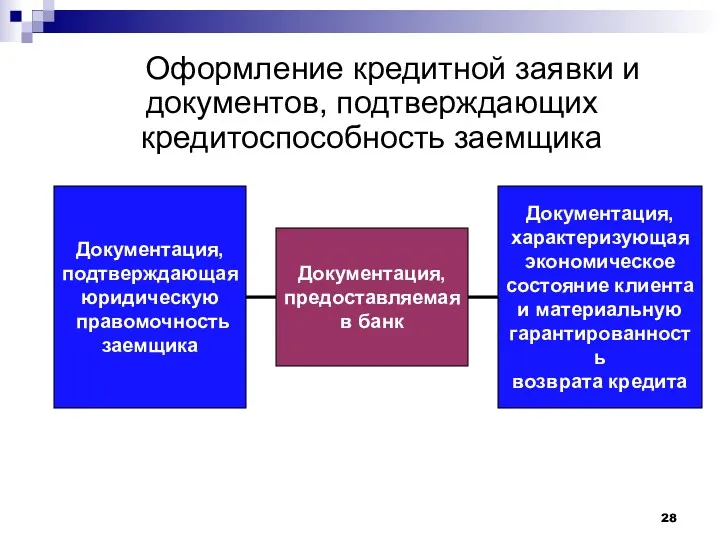

- 28. Оформление кредитной заявки и документов, подтверждающих кредитоспособность заемщика Документация, предоставляемая в банк Документация, подтверждающая юридическую правомочность

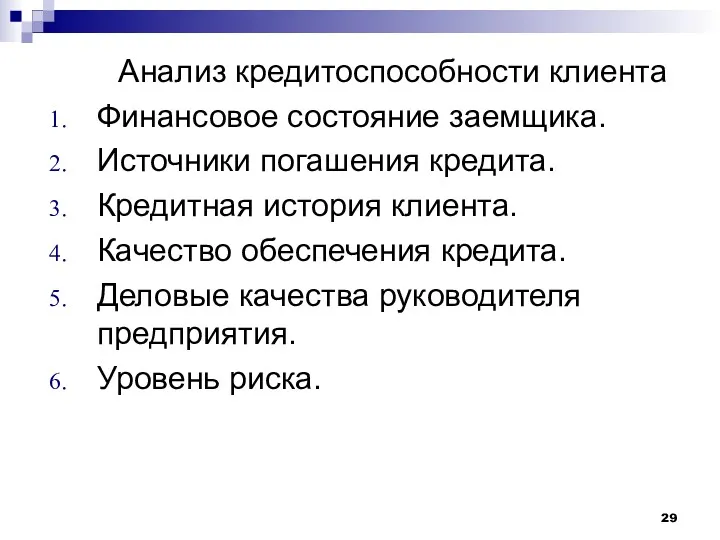

- 29. Анализ кредитоспособности клиента Финансовое состояние заемщика. Источники погашения кредита. Кредитная история клиента. Качество обеспечения кредита. Деловые

- 30. Заключение кредитного инспектора Положительное Отрицательное

- 31. Положительное заключение кредитного инспектора Лимит ответственности Уполномоченное лицо Кредитный комитет Решение о выдаче (невыдаче) Принятие принципиального

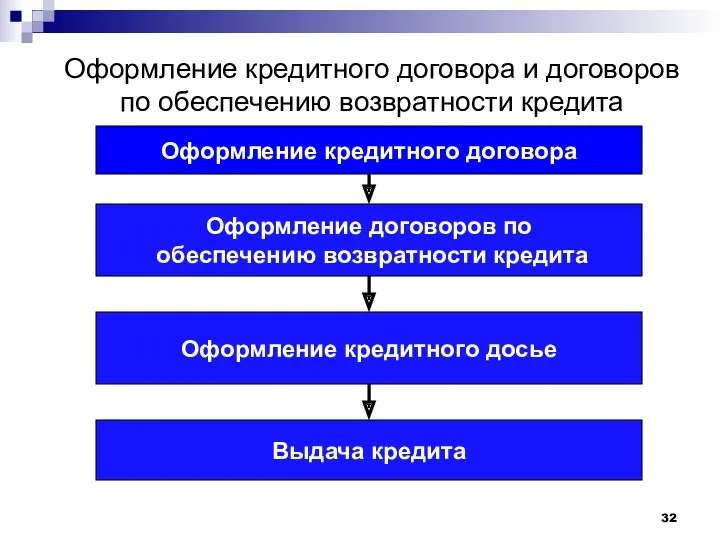

- 32. Оформление кредитного договора и договоров по обеспечению возвратности кредита Оформление кредитного договора Оформление договоров по обеспечению

- 33. Организация выдачи ссуды заемщику Разовое зачисление средств на счет заемщика либо выдача наличных денег физическому лицу.

- 34. Кредитный мониторинг Контроль за целевым использованием ссуды. Контроль за текущим финансовым состоянием заемщика. Это предполагает сбор

- 35. Кредитный мониторинг Изменение процентной ставки по кредиту (для юрлиц и ИП). В кредитном договоре обычно фиксируется

- 36. Кредитный мониторинг Анализ кредитного портфеля банка, ежемесячная классификация всех выданных ссуд и регулирование величины резерва на

- 37. Погашение заемщиком ссудной задолженности банку 1. Проценты погашаются по мере их начисления, а основная сумма –

- 38. Погашение заемщиком ссудной задолженности банку 3. Погашение основного долга частями равномерными платежами. Проценты каждый раз начисляются

- 39. Погашение заемщиком ссудной задолженности банку 5. Погашение основного долга частями с предоставлением льготного периода. В течение

- 40. Результаты: Студентами были определены особенности кредитных операций коммерческих банков; Студенты рассмотрели существующие кредитные риски и способы

- 42. Скачать презентацию

Список информационных ресурсов

Федеральный закон от 02.12.1990 N 395-1 (ред. от 06.12.2011)

Список информационных ресурсов

Федеральный закон от 02.12.1990 N 395-1 (ред. от 06.12.2011)

Список информационных ресурсов

«Положение о порядке предоставления (размещения) кредитными организациями денежных

Список информационных ресурсов

«Положение о порядке предоставления (размещения) кредитными организациями денежных

План занятия

Кредитование как основная активная операция коммерческих банков

Кредитные риски коммерческих банков

Кредитный

План занятия

Кредитование как основная активная операция коммерческих банков

Кредитные риски коммерческих банков

Кредитный

Кредитование как основная активная операция коммерческих банков

Кредитование как основная активная операция коммерческих банков

Сбережения

Сбережения

Сбережения

Коммерческие

проекты

Сбережения

Коммерческие

проекты

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Уставный

капитал

Собственные

средства

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Уставный

капитал

Собственные

средства

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Основные

средства

Уставный

капитал

Собственные

средства

Ден.средства

Кредиты

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Основные

средства

Уставный

капитал

Собственные

средства

Ден.средства

Кредиты

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Основные

средства

Уставный

капитал

Собственные

средства

Ден.средства

Кредиты

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Основные

средства

Уставный

капитал

Собственные

средства

Ден.средства

Кредиты

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Основные

средства

Уставный

капитал

Собственные

средства

Ден.средства

Кредиты

Вклады

Обязательства

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Основные

средства

Уставный

капитал

Собственные

средства

Ден.средства

Кредиты

Вклады

Обязательства

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Основные

средства

Уставный

капитал

Собственные

средства

Ден.средства

Кредиты

Вклады

Обязательства

Кредиты

Обязательные

резервы ЦБ

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Основные

средства

Уставный

капитал

Собственные

средства

Ден.средства

Кредиты

Вклады

Обязательства

Кредиты

Обязательные

резервы ЦБ

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Основные

средства

Уставный

капитал

Собственные

средства

Ден.средства

Кредиты

Вклады

Обязательства

Кредиты

Обязательные

резервы ЦБ

Сбережения

Коммерческие

проекты

Недостаток

финансовых

ресурсов

Излишек

финансовых

ресурсов

Основные

средства

Уставный

капитал

Собственные

средства

Ден.средства

Кредиты

Вклады

Обязательства

Кредиты

Обязательные

резервы ЦБ

Кредитные риски коммерческих банков

Кредитные риски коммерческих банков

Кредитная политика – это определение направлений деятельности банка в области кредитных

Кредитная политика – это определение направлений деятельности банка в области кредитных

Кредитная политика – это определение направлений деятельности банка в области кредитных

Кредитная политика – это определение направлений деятельности банка в области кредитных

Кредитная политика – это определение направлений деятельности банка в области кредитных

Кредитная политика – это определение направлений деятельности банка в области кредитных

Кредитная политика – это определение направлений деятельности банка в области кредитных

Кредитная политика – это определение направлений деятельности банка в области кредитных

Структура меморандума о кредитной политики включает следующую информацию

Тип клиентов, которым предоставляются

Структура меморандума о кредитной политики включает следующую информацию

Тип клиентов, которым предоставляются

Структура меморандума о кредитной политики включает следующую информацию

Правила приема, оценки и

Структура меморандума о кредитной политики включает следующую информацию

Правила приема, оценки и

Виды кредитных рисков

Риск непогашения кредита

Риск просрочки платежей (ликвидности)

Риск обеспечения кредита

Риск

Виды кредитных рисков

Риск непогашения кредита

Риск просрочки платежей (ликвидности)

Риск обеспечения кредита

Риск

Существуют следующие пути минимизации кредитных рисков:

Диверсификация ссудного портфеля

Предварительный анализ кредитоспособности и

Существуют следующие пути минимизации кредитных рисков:

Диверсификация ссудного портфеля

Предварительный анализ кредитоспособности и

Величина расчетного резерва по классифицированным ссудам

Величина расчетного резерва по классифицированным ссудам

Кредитный процесс

Кредитный процесс

Этапы кредитного процесса

Предварительный отбор и собеседование с потенциальным заемщиком;

Оформление кредитной

Этапы кредитного процесса

Предварительный отбор и собеседование с потенциальным заемщиком;

Оформление кредитной

Предварительный отбор и собеседование с потенциальным заемщиком

Заемщик

Цель кредита

Сумма кредита

Срок кредита

Степень

компетентности

План

развития

Иные

параметры

Кредитная

история

Особенности

бизнеса

Предварительный отбор и собеседование с потенциальным заемщиком

Заемщик

Цель кредита

Сумма кредита

Срок кредита

Степень

компетентности

План

развития

Иные

параметры

Кредитная

история

Особенности

бизнеса

Оформление кредитной заявки и документов, подтверждающих кредитоспособность заемщика

Документация,

предоставляемая

в банк

Документация,

подтверждающая

юридическую

правомочность

заемщика

Документация,

характеризующая

экономическое

состояние клиента

и

Оформление кредитной заявки и документов, подтверждающих кредитоспособность заемщика

Документация,

предоставляемая

в банк

Документация,

подтверждающая

юридическую

правомочность

заемщика

Документация,

характеризующая

экономическое

состояние клиента

и

Анализ кредитоспособности клиента

Финансовое состояние заемщика.

Источники погашения кредита.

Кредитная история клиента.

Качество обеспечения кредита.

Анализ кредитоспособности клиента

Финансовое состояние заемщика.

Источники погашения кредита.

Кредитная история клиента.

Качество обеспечения кредита.

Заключение

кредитного

инспектора

Положительное

Отрицательное

Заключение

кредитного

инспектора

Положительное

Отрицательное

Положительное

заключение кредитного инспектора

Лимит

ответственности

Уполномоченное

лицо

Кредитный комитет

Решение о выдаче (невыдаче)

Принятие принципиального решения

о

Положительное

заключение кредитного инспектора

Лимит

ответственности

Уполномоченное

лицо

Кредитный комитет

Решение о выдаче (невыдаче)

Принятие принципиального решения

о

Оформление кредитного договора и договоров по обеспечению возвратности кредита

Оформление кредитного

Оформление кредитного договора и договоров по обеспечению возвратности кредита

Оформление кредитного

Организация выдачи ссуды заемщику

Разовое зачисление средств на счет заемщика либо выдача

Организация выдачи ссуды заемщику

Разовое зачисление средств на счет заемщика либо выдача

Кредитный мониторинг

Контроль за целевым использованием ссуды.

Контроль за текущим финансовым состоянием заемщика.

Кредитный мониторинг

Контроль за целевым использованием ссуды.

Контроль за текущим финансовым состоянием заемщика.

Кредитный мониторинг

Изменение процентной ставки по кредиту (для юрлиц и ИП). В

Кредитный мониторинг

Изменение процентной ставки по кредиту (для юрлиц и ИП). В

Кредитный мониторинг

Анализ кредитного портфеля банка, ежемесячная классификация всех выданных ссуд и

Кредитный мониторинг

Анализ кредитного портфеля банка, ежемесячная классификация всех выданных ссуд и

Погашение заемщиком ссудной задолженности банку

1. Проценты погашаются по мере их начисления,

Погашение заемщиком ссудной задолженности банку

1. Проценты погашаются по мере их начисления,

Погашение заемщиком ссудной задолженности банку

3. Погашение основного долга частями равномерными платежами.

Погашение заемщиком ссудной задолженности банку

3. Погашение основного долга частями равномерными платежами.

Погашение заемщиком ссудной задолженности банку

5. Погашение основного долга частями с предоставлением

Погашение заемщиком ссудной задолженности банку

5. Погашение основного долга частями с предоставлением

Результаты:

Студентами были определены особенности кредитных операций коммерческих банков;

Студенты рассмотрели существующие кредитные

Результаты:

Студентами были определены особенности кредитных операций коммерческих банков;

Студенты рассмотрели существующие кредитные

Банковские карты

Банковские карты Отчет об экспорте и импорте услуг

Отчет об экспорте и импорте услуг Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик

Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик Личное финансовое планирование

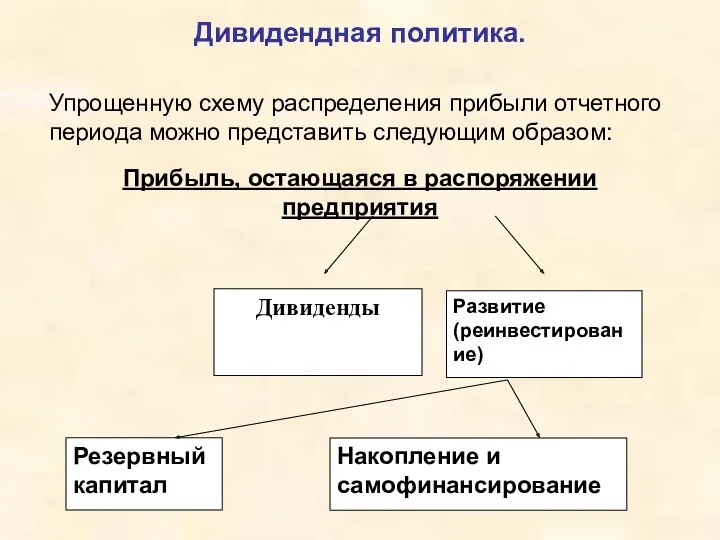

Личное финансовое планирование Дивидендная политика

Дивидендная политика Система казначейских платежей и казначейское обслуживание с 2021 года

Система казначейских платежей и казначейское обслуживание с 2021 года Программа КриптоЮнит

Программа КриптоЮнит Проект Деньги. История появления.

Проект Деньги. История появления. Простой расчет зарплаты. Способы расчёта

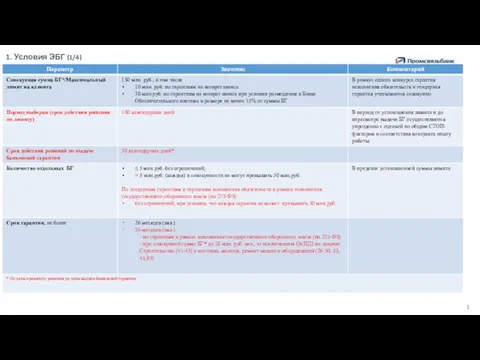

Простой расчет зарплаты. Способы расчёта Условия электронной банковской гарантии (ЭБГ). Промсвязьбанк

Условия электронной банковской гарантии (ЭБГ). Промсвязьбанк Бюджетирование и финансовое планирование на предприятии (на примере ОАО Мособлкапстрой-СК)

Бюджетирование и финансовое планирование на предприятии (на примере ОАО Мособлкапстрой-СК) Классификации ценных бумаг

Классификации ценных бумаг The equity. Implications of taxation. Tax incidence. (Lecture 11-19)

The equity. Implications of taxation. Tax incidence. (Lecture 11-19) Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия

Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия Есепті кезеңнің және өткен кезеңдердің бөлінбеген кірісі (пайдасы) жабылмаған зияны

Есепті кезеңнің және өткен кезеңдердің бөлінбеген кірісі (пайдасы) жабылмаған зияны Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Методы учета (калькулирования) затрат

Методы учета (калькулирования) затрат Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций

Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций Что такое банковская карта? Чем отличается дебетовая карта от кредитной?

Что такое банковская карта? Чем отличается дебетовая карта от кредитной? Организация аудита на основе МСА

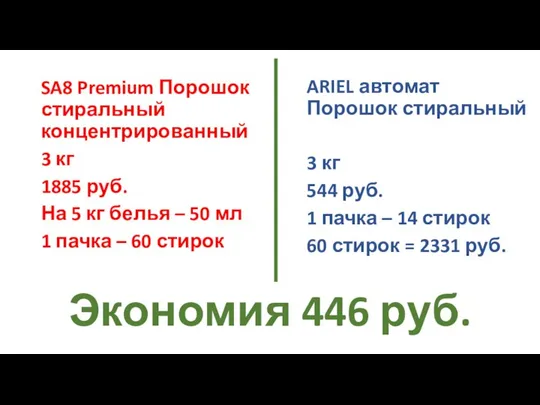

Организация аудита на основе МСА Сравнение товаров и экономия

Сравнение товаров и экономия Расчет пенсии

Расчет пенсии Основные понятия финансовых рынков

Основные понятия финансовых рынков Стоимость и структура капитала корпорации. (Тема 9)

Стоимость и структура капитала корпорации. (Тема 9) Управление инвестиционной деятельностью компании

Управление инвестиционной деятельностью компании Инструкция по расчету и перечислению заработной платы

Инструкция по расчету и перечислению заработной платы Планування, бюджетування і контроль витрат (тема 10)

Планування, бюджетування і контроль витрат (тема 10) Корпорацияның қаржылық жоспарлауы

Корпорацияның қаржылық жоспарлауы