- Отчет об экспорте и импорте услуг

Содержание

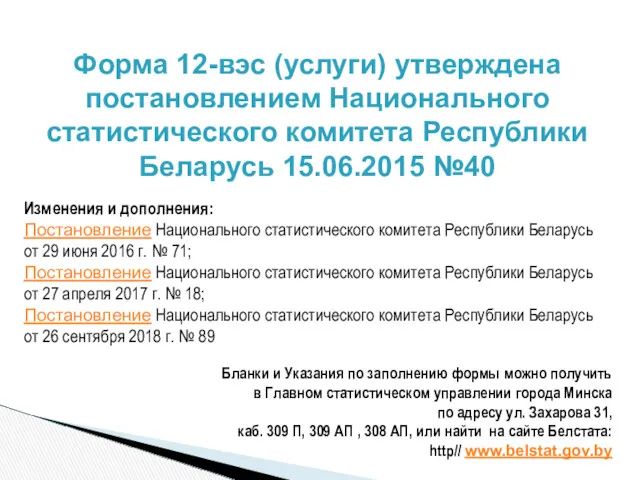

- 2. Форма 12-вэс (услуги) утверждена постановлением Национального статистического комитета Республики Беларусь 15.06.2015 №40 Изменения и дополнения: Постановление

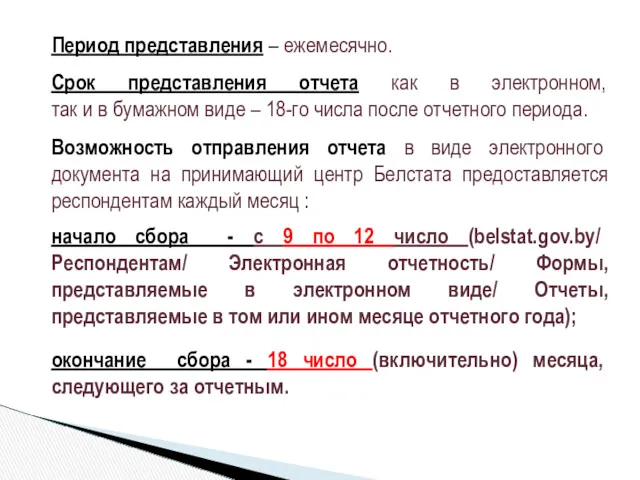

- 3. Период представления – ежемесячно. Срок представления отчета как в электронном, так и в бумажном виде –

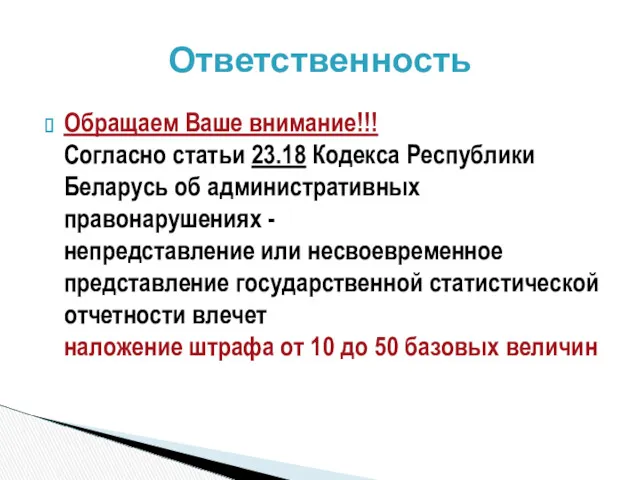

- 4. Обращаем Ваше внимание!!! Согласно статьи 23.18 Кодекса Республики Беларусь об административных правонарушениях - непредставление или несвоевременное

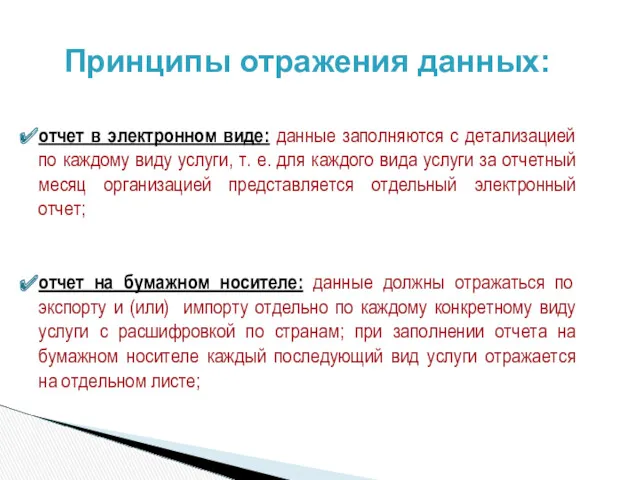

- 5. Принципы отражения данных: отчет в электронном виде: данные заполняются с детализацией по каждому виду услуги, т.

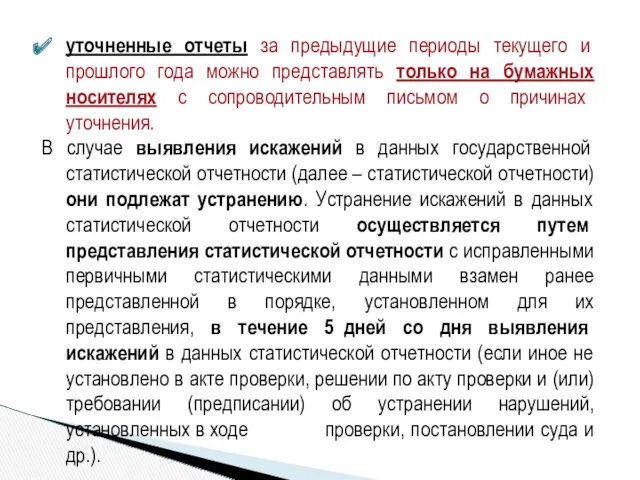

- 6. уточненные отчеты за предыдущие периоды текущего и прошлого года можно представлять только на бумажных носителях с

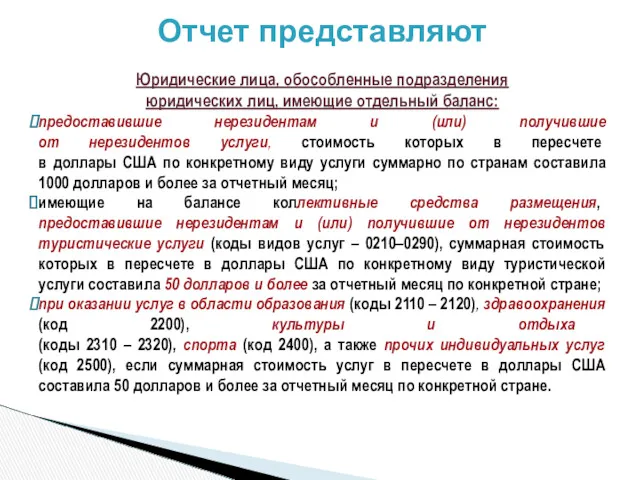

- 7. Отчет представляют Юридические лица, обособленные подразделения юридических лиц, имеющие отдельный баланс: предоставившие нерезидентам и (или) получившие

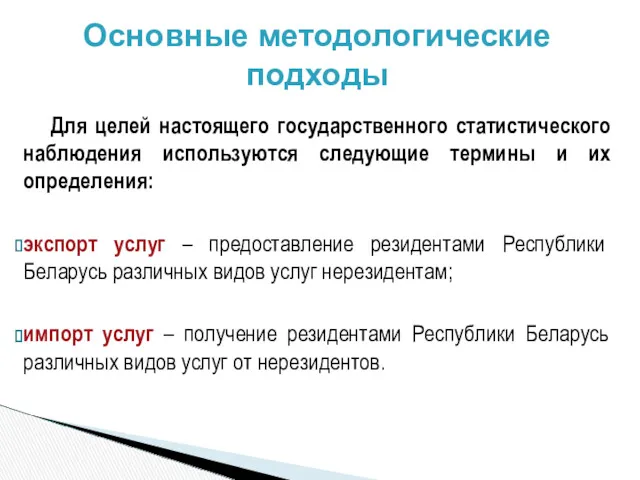

- 8. Основные методологические подходы Для целей настоящего государственного статистического наблюдения используются следующие термины и их определения: экспорт

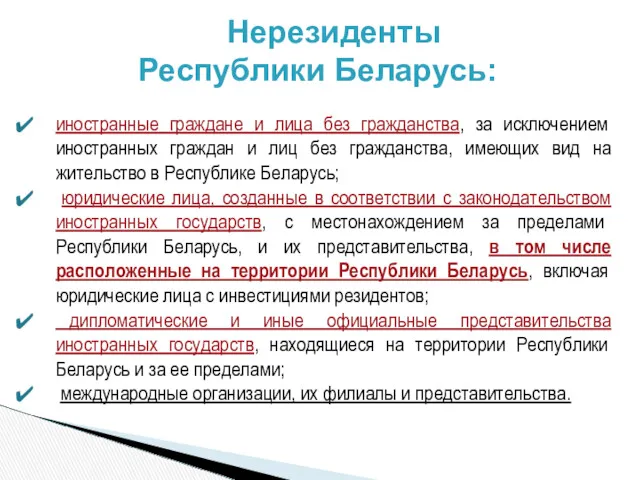

- 9. Нерезиденты Республики Беларусь: иностранные граждане и лица без гражданства, за исключением иностранных граждан и лиц без

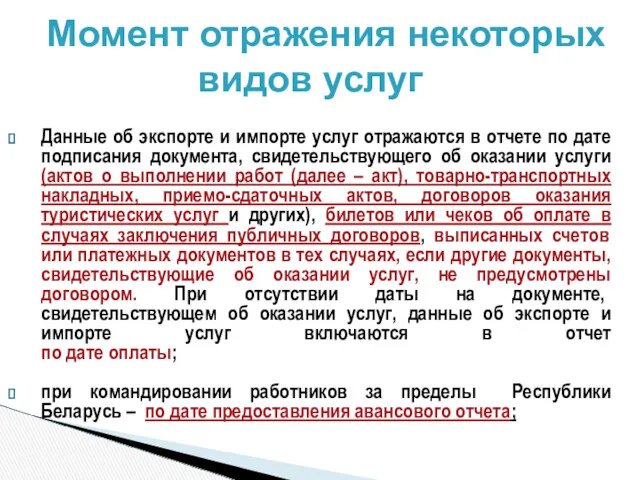

- 10. Момент отражения некоторых видов услуг Данные об экспорте и импорте услуг отражаются в отчете по дате

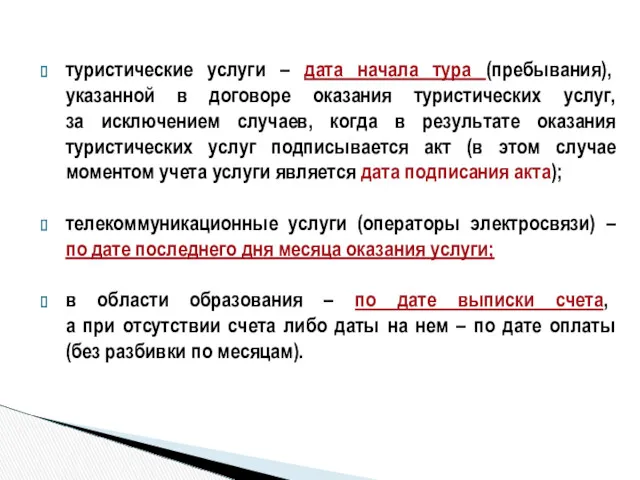

- 11. туристические услуги – дата начала тура (пребывания), указанной в договоре оказания туристических услуг, за исключением случаев,

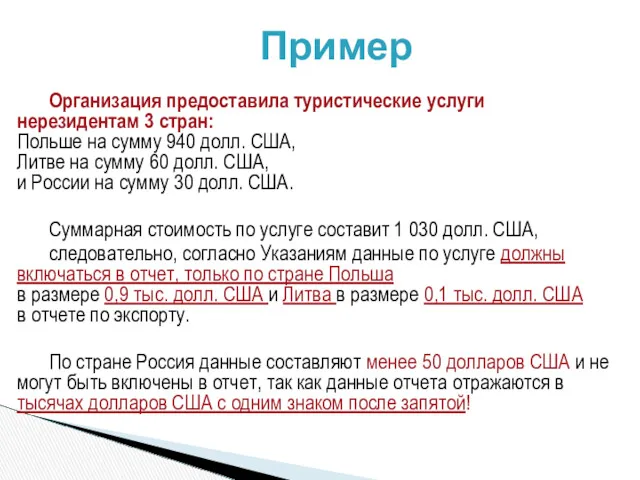

- 12. Пример Организация предоставила туристические услуги нерезидентам 3 стран: Польше на сумму 940 долл. США, Литве на

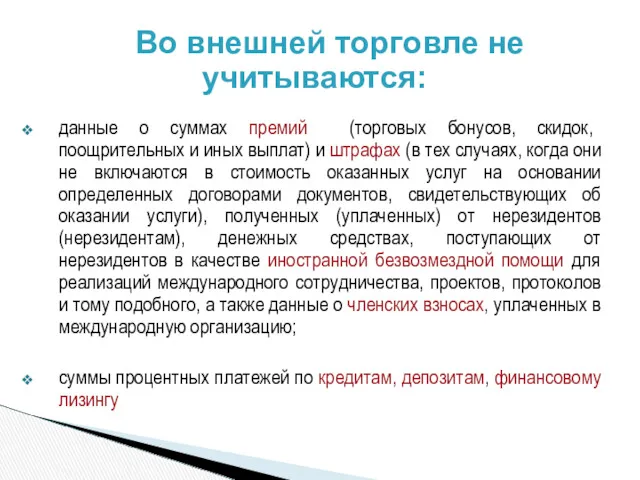

- 13. Во внешней торговле не учитываются: данные о суммах премий (торговых бонусов, скидок, поощрительных и иных выплат)

- 14. Конкретный вид услуги определяется в соответствии с предметом договора на ее оказание Если в договоре обязательства

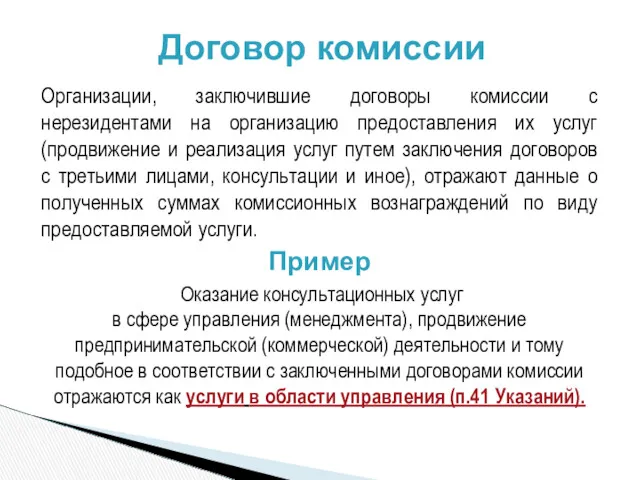

- 15. Организации, заключившие договоры комиссии с нерезидентами на организацию предоставления их услуг (продвижение и реализация услуг путем

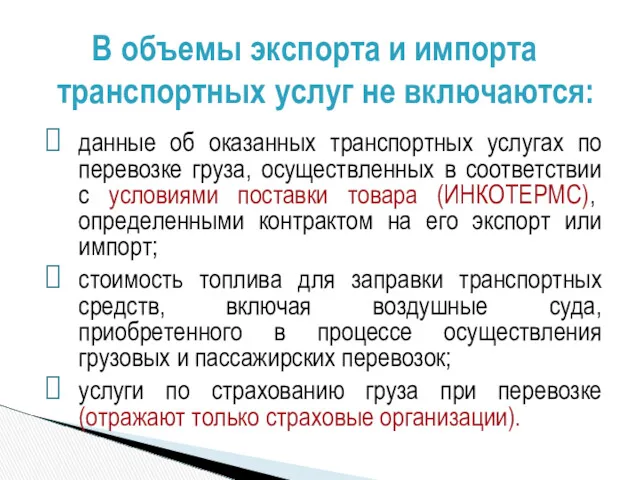

- 16. данные об оказанных транспортных услугах по перевозке груза, осуществленных в соответствии с условиями поставки товара (ИНКОТЕРМС),

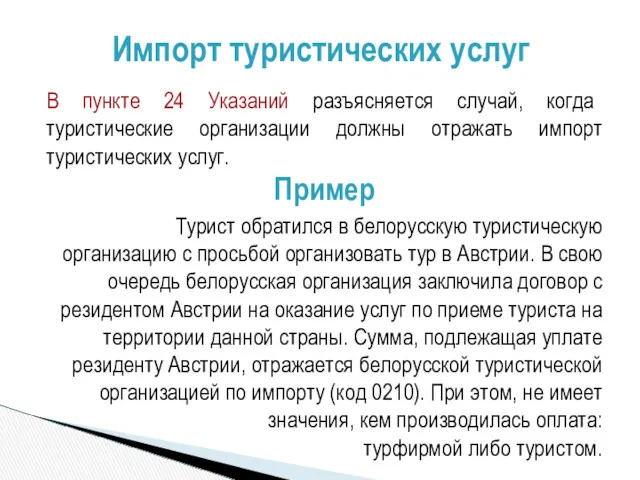

- 17. В пункте 24 Указаний разъясняется случай, когда туристические организации должны отражать импорт туристических услуг. Пример Турист

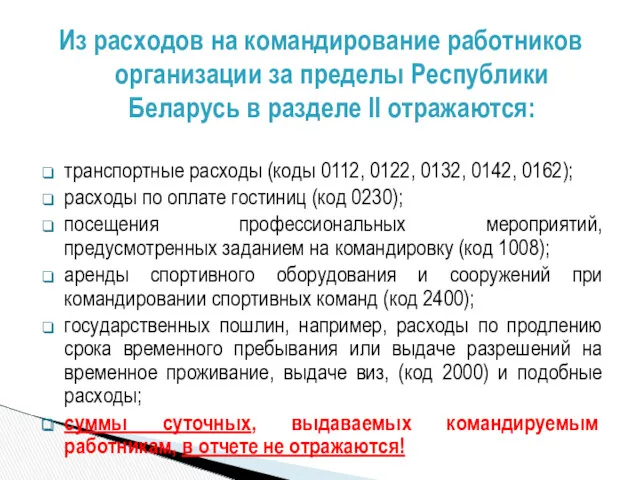

- 18. транспортные расходы (коды 0112, 0122, 0132, 0142, 0162); расходы по оплате гостиниц (код 0230); посещения профессиональных

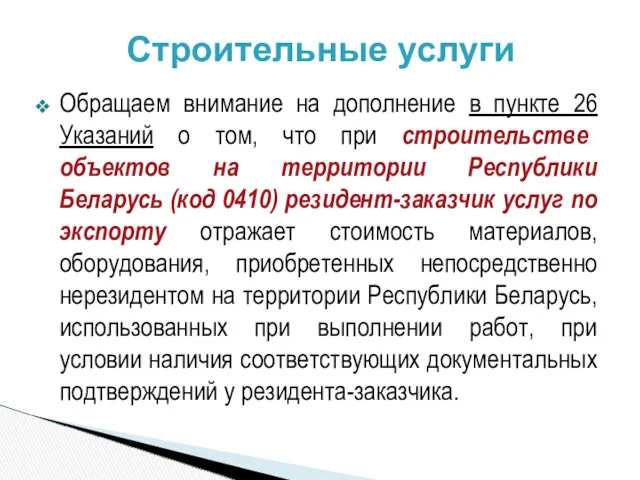

- 19. Обращаем внимание на дополнение в пункте 26 Указаний о том, что при строительстве объектов на территории

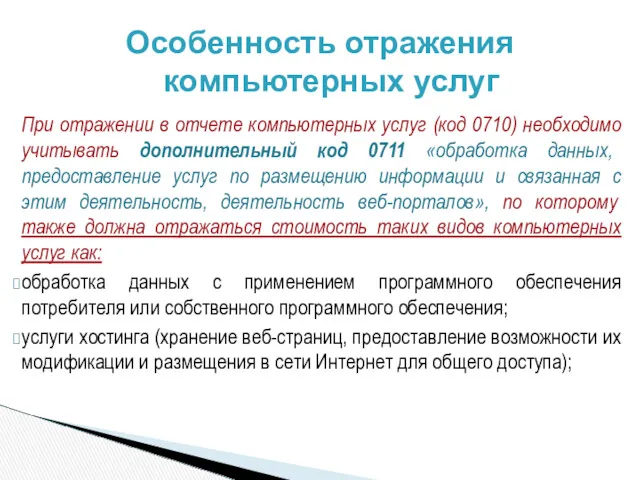

- 20. При отражении в отчете компьютерных услуг (код 0710) необходимо учитывать дополнительный код 0711 «обработка данных, предоставление

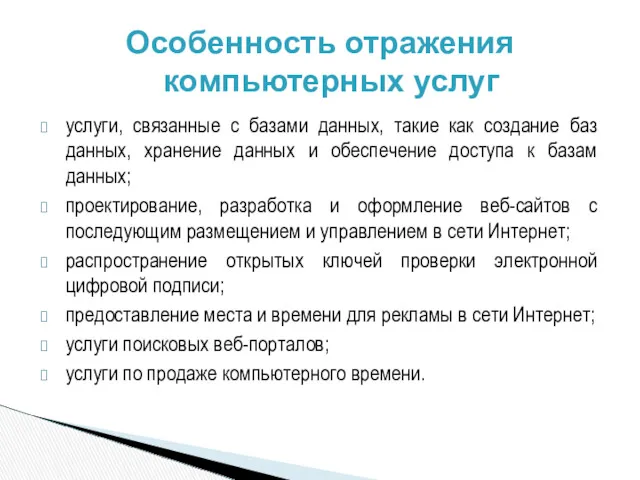

- 21. услуги, связанные с базами данных, такие как создание баз данных, хранение данных и обеспечение доступа к

- 22. Таким образом, если по экспорту и (или) по импорту по коду 0710 «Компьютерные услуги» отражаются вышеперечисленные

- 23. В пункте 54 Указаний разъясняется, что к услугам в области здравоохранения (код 2200) относятся также услуги

- 24. Данные об объемах выполненных услуг (научно-исследовательских, опытных, проектно-конструкторских, полиграфических и тому подобных), результаты которых воплощены в

- 25. если изготовленная продукция вывозится за пределы Республики Беларусь либо ввозится на ее территорию и при этом

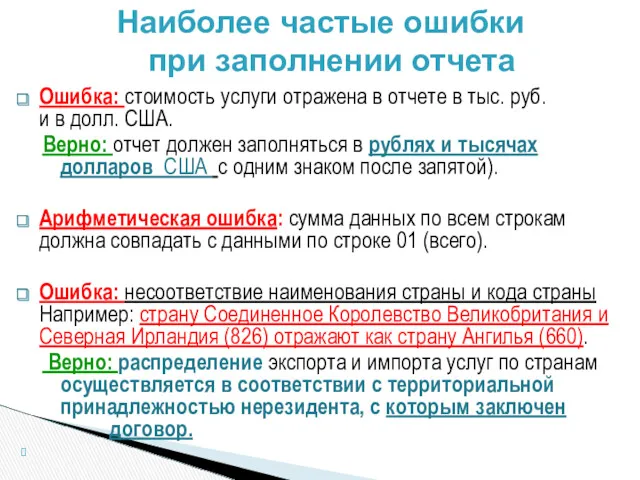

- 26. Ошибка: стоимость услуги отражена в отчете в тыс. руб. и в долл. США. Верно: отчет должен

- 27. Ошибка: несоответствие наименования вида услуги и кода вида услуги. Верно: конкретный вид услуги должен определяться в

- 28. Организация проведения семинаров, форумов и конференций и участие в них: код 1008 «Услуги в области рекламы,

- 29. Отражение услуг по сертификации Код вида услуги 1007 «Услуги в области управления» (п. 41 Указаний): услуги

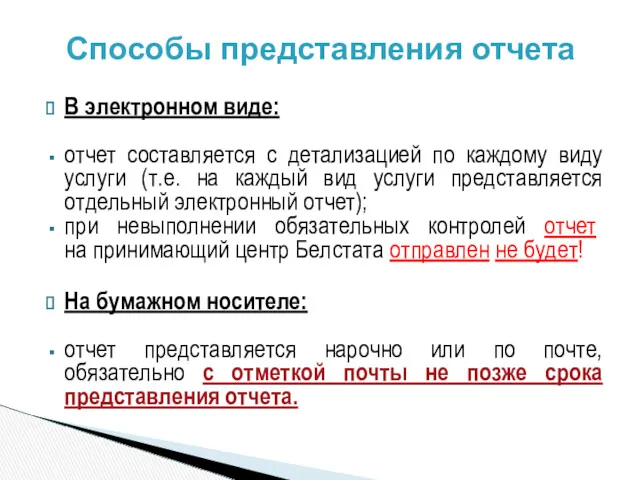

- 30. В электронном виде: отчет составляется с детализацией по каждому виду услуги (т.е. на каждый вид услуги

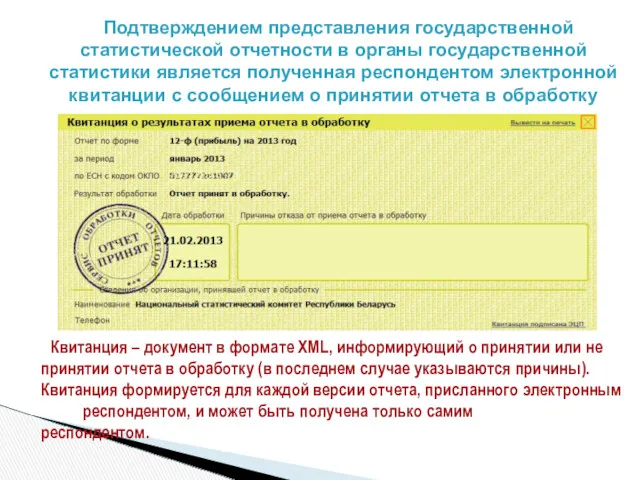

- 31. Подтверждением представления государственной статистической отчетности в органы государственной статистики является полученная респондентом электронной квитанции с сообщением

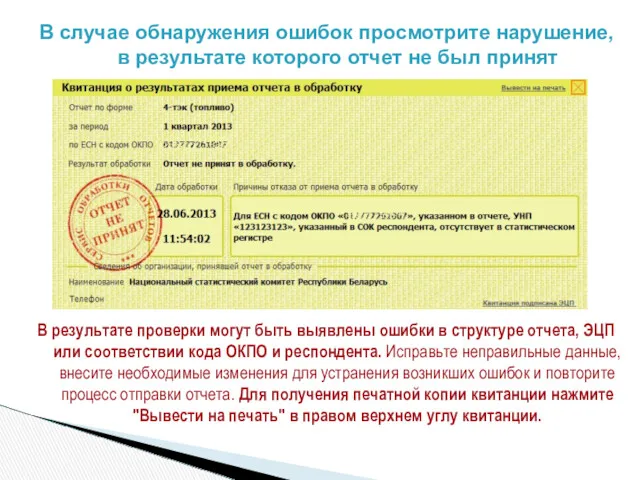

- 32. В случае обнаружения ошибок просмотрите нарушение, в результате которого отчет не был принят В результате проверки

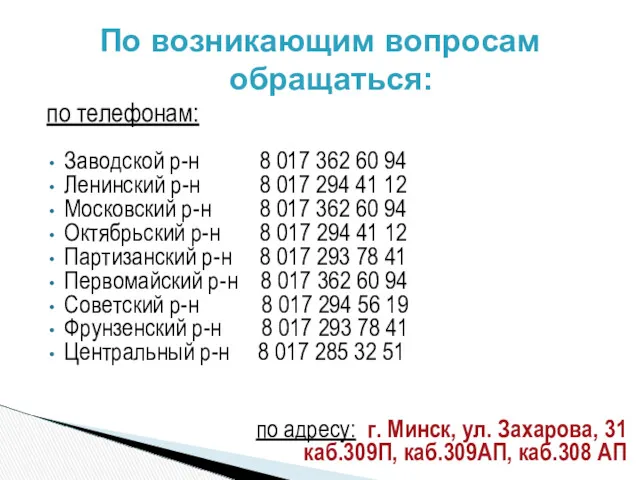

- 33. по телефонам: Заводской р-н 8 017 362 60 94 Ленинский р-н 8 017 294 41 12

- 35. Скачать презентацию

Форма 12-вэс (услуги) утверждена постановлением Национального статистического комитета Республики Беларусь 15.06.2015

Форма 12-вэс (услуги) утверждена постановлением Национального статистического комитета Республики Беларусь 15.06.2015

Период представления – ежемесячно.

Срок представления отчета как в электронном,

так и

Период представления – ежемесячно.

Срок представления отчета как в электронном,

так и

Обращаем Ваше внимание!!!

Согласно статьи 23.18 Кодекса Республики Беларусь об административных

Обращаем Ваше внимание!!! Согласно статьи 23.18 Кодекса Республики Беларусь об административных

Принципы отражения данных:

отчет в электронном виде: данные заполняются с детализацией по

Принципы отражения данных:

отчет в электронном виде: данные заполняются с детализацией по

уточненные отчеты за предыдущие периоды текущего и прошлого года можно представлять

Отчет представляют

Юридические лица, обособленные подразделения

юридических лиц, имеющие отдельный баланс:

предоставившие нерезидентам

Отчет представляют

Юридические лица, обособленные подразделения

юридических лиц, имеющие отдельный баланс:

предоставившие нерезидентам

Основные методологические подходы

Для целей настоящего государственного статистического наблюдения используются следующие термины

Основные методологические подходы

Для целей настоящего государственного статистического наблюдения используются следующие термины

Нерезиденты Республики Беларусь:

иностранные граждане и лица без гражданства, за исключением иностранных

иностранные граждане и лица без гражданства, за исключением иностранных

Момент отражения некоторых видов услуг

Данные об экспорте и импорте услуг отражаются

Момент отражения некоторых видов услуг

Данные об экспорте и импорте услуг отражаются

туристические услуги – дата начала тура (пребывания), указанной в договоре оказания

туристические услуги – дата начала тура (пребывания), указанной в договоре оказания

Пример

Организация предоставила туристические услуги

нерезидентам 3 стран:

Польше на сумму 940

Пример

Организация предоставила туристические услуги

нерезидентам 3 стран:

Польше на сумму 940

Во внешней торговле не учитываются:

данные о суммах премий (торговых бонусов, скидок,

Во внешней торговле не учитываются:

данные о суммах премий (торговых бонусов, скидок,

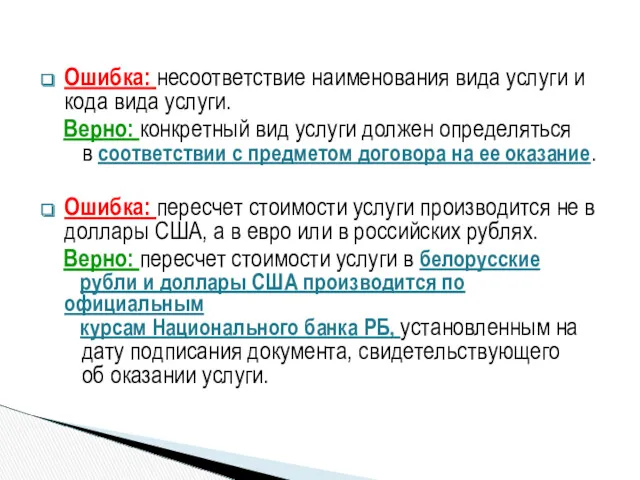

Конкретный вид услуги определяется

в соответствии с предметом договора на

Конкретный вид услуги определяется в соответствии с предметом договора на

Организации, заключившие договоры комиссии с нерезидентами на организацию предоставления их услуг

данные об оказанных транспортных услугах по перевозке груза, осуществленных в соответствии

данные об оказанных транспортных услугах по перевозке груза, осуществленных в соответствии

В пункте 24 Указаний разъясняется случай, когда туристические организации должны отражать

В пункте 24 Указаний разъясняется случай, когда туристические организации должны отражать

транспортные расходы (коды 0112, 0122, 0132, 0142, 0162);

расходы по оплате гостиниц

расходы по оплате гостиниц

Обращаем внимание на дополнение в пункте 26 Указаний о том, что

Обращаем внимание на дополнение в пункте 26 Указаний о том, что

При отражении в отчете компьютерных услуг (код 0710) необходимо учитывать дополнительный

услуги, связанные с базами данных, такие как создание баз данных, хранение

услуги, связанные с базами данных, такие как создание баз данных, хранение

Таким образом, если по экспорту и (или) по импорту по коду

Таким образом, если по экспорту и (или) по импорту по коду

В пункте 54 Указаний разъясняется, что к услугам в области здравоохранения

В пункте 54 Указаний разъясняется, что к услугам в области здравоохранения

Данные об объемах выполненных услуг (научно-исследовательских, опытных, проектно-конструкторских, полиграфических и тому

если изготовленная продукция вывозится за пределы Республики Беларусь либо ввозится на

если изготовленная продукция вывозится за пределы Республики Беларусь либо ввозится на

Ошибка: стоимость услуги отражена в отчете в тыс. руб.

и в

Ошибка: стоимость услуги отражена в отчете в тыс. руб. и в

Ошибка: несоответствие наименования вида услуги и кода вида услуги.

Верно: конкретный

Ошибка: несоответствие наименования вида услуги и кода вида услуги.

Верно: конкретный

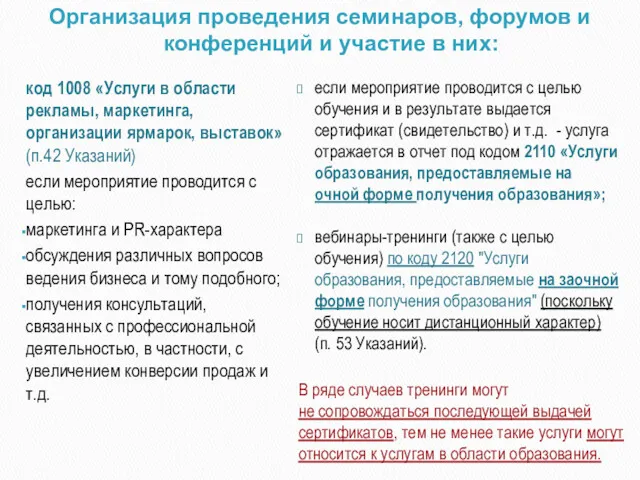

Организация проведения семинаров, форумов и конференций и участие в них:

код 1008

Организация проведения семинаров, форумов и конференций и участие в них:

код 1008

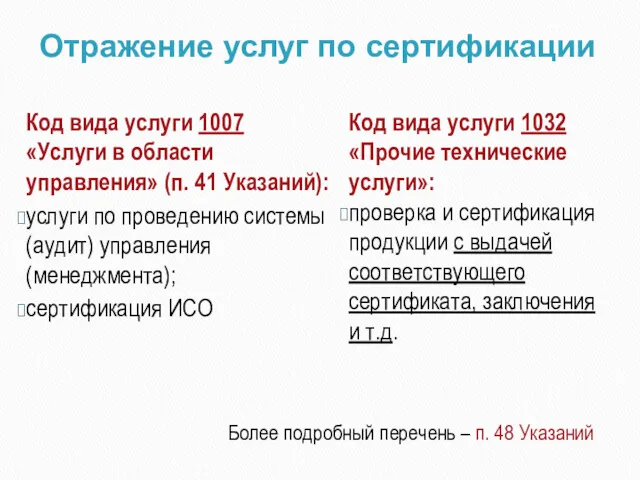

Отражение услуг по сертификации

Код вида услуги 1007

«Услуги в области управления»

Отражение услуг по сертификации

Код вида услуги 1007 «Услуги в области управления»

В электронном виде:

отчет составляется с детализацией по каждому виду услуги

отчет составляется с детализацией по каждому виду услуги

Подтверждением представления государственной

статистической отчетности в органы государственной

статистики является полученная

Подтверждением представления государственной статистической отчетности в органы государственной статистики является полученная

В случае обнаружения ошибок просмотрите нарушение,

в результате которого отчет не

В случае обнаружения ошибок просмотрите нарушение, в результате которого отчет не

по телефонам:

Заводской р-н 8 017 362 60 94

Ленинский р-н 8 017

по телефонам:

Заводской р-н 8 017 362 60 94

Ленинский р-н 8 017

Credit Risk Measurement Introduction GFIR

Credit Risk Measurement Introduction GFIR Қазақстанның зейнетақы

Қазақстанның зейнетақы Зміни до Податкового кодексу України щодо місцевих податків. Річна звітність

Зміни до Податкового кодексу України щодо місцевих податків. Річна звітність Бюджет для граждан Отчет об исполнении бюджета ГО Луховицы за 2018 год

Бюджет для граждан Отчет об исполнении бюджета ГО Луховицы за 2018 год Банк Қаржылық кәсіпкерлік

Банк Қаржылық кәсіпкерлік Финансы, финансовая система

Финансы, финансовая система Электронные сервисы ФНС России

Электронные сервисы ФНС России Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Обязательное медицинское страхование

Обязательное медицинское страхование Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау Финансовые методы повышения стоимости компании

Финансовые методы повышения стоимости компании Грант Агростартап регионального проекта Республики Саха (Якутия)

Грант Агростартап регионального проекта Республики Саха (Якутия) Единый налоговый платеж. Основные термины и понятия

Единый налоговый платеж. Основные термины и понятия Обязанности сторон договора страхования

Обязанности сторон договора страхования Кластерный график

Кластерный график Грант Начинающий фермер

Грант Начинающий фермер Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Как настроить 1С под налоговые изменения 2023 года

Как настроить 1С под налоговые изменения 2023 года Лизинг: сущность лизинга

Лизинг: сущность лизинга РЕСО ДОМ - страхование индивидуальных строений

РЕСО ДОМ - страхование индивидуальных строений Сметная стоимость строительства

Сметная стоимость строительства Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства История возникновения Монгольской валюты “Тугрик”

История возникновения Монгольской валюты “Тугрик” Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Анализ оборачиваемости оборотных активов

Анализ оборачиваемости оборотных активов Совкомбанк. Ценности банка

Совкомбанк. Ценности банка