- Дивидендная политика

Содержание

- 2. Методы распределения прибыли: Бесфондовый Фондовый Бесфондовый метод чаще всего используют малые организации. Фондовый метод использования прибыли

- 3. Та часть прибыли, которая выплачивается в форме дивидендов пропорционально показателю нормы распределения прибыли на дивиденд (НРД).

- 4. Прибыль Реинвестирование Дивиденды ВТП НРд

- 5. Внутренние темпы прироста напрямую зависят от показателя рентабельности собственных средств (РСС). Часть этой рентабельности предприятие должно

- 6. С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов: влияет ли величина дивидендов на

- 7. Вместе с тем признается и тот факт, что какого-то единого формализованного алгоритма в выработке дивидендной политики

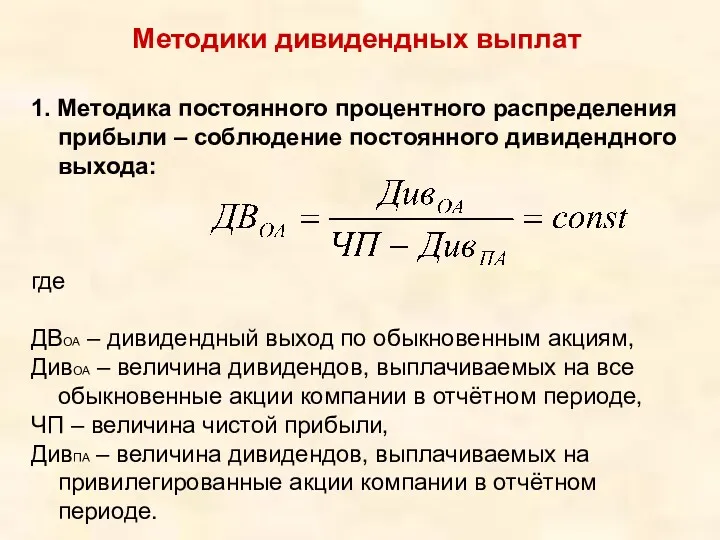

- 8. Методики дивидендных выплат 1. Методика постоянного процентного распределения прибыли – соблюдение постоянного дивидендного выхода: где ДВОА

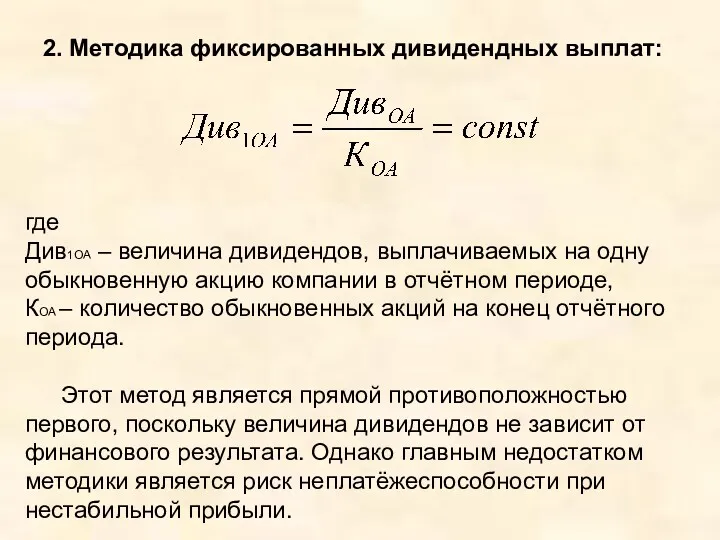

- 9. 2. Методика фиксированных дивидендных выплат: где Див1ОА – величина дивидендов, выплачиваемых на одну обыкновенную акцию компании

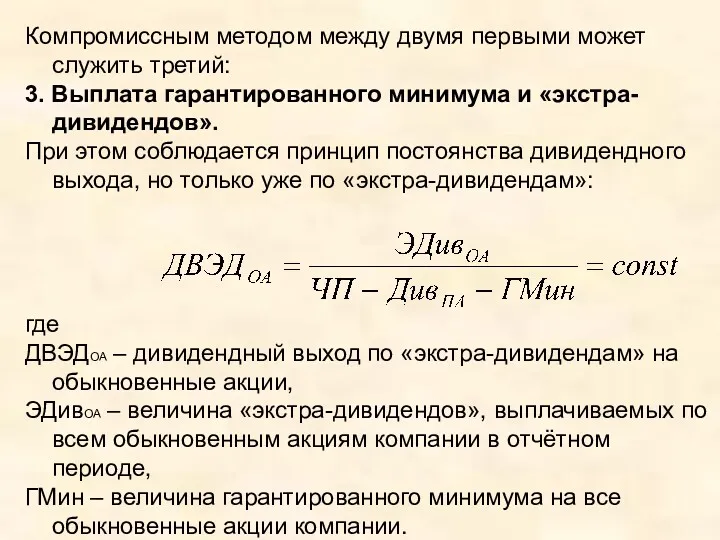

- 10. Компромиссным методом между двумя первыми может служить третий: 3. Выплата гарантированного минимума и «экстра-дивидендов». При этом

- 11. Одним из критериев финансовой устойчивости является высокая рентабельность, которая обеспечивается высокой эффективностью экономической деятельности и рациональным

- 12. В качестве экономического эффекта служит показатель международного стандарта Прибыли до уплаты налога и процентов за кредит

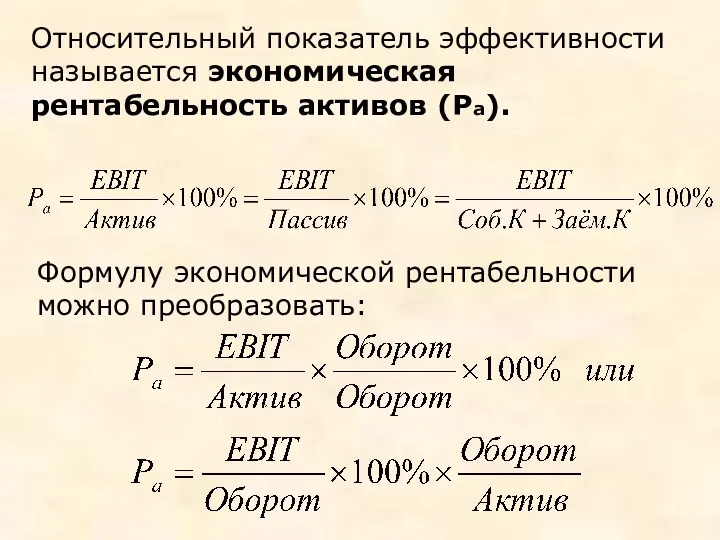

- 13. Относительный показатель эффективности называется экономическая рентабельность активов (Ра). Формулу экономической рентабельности можно преобразовать:

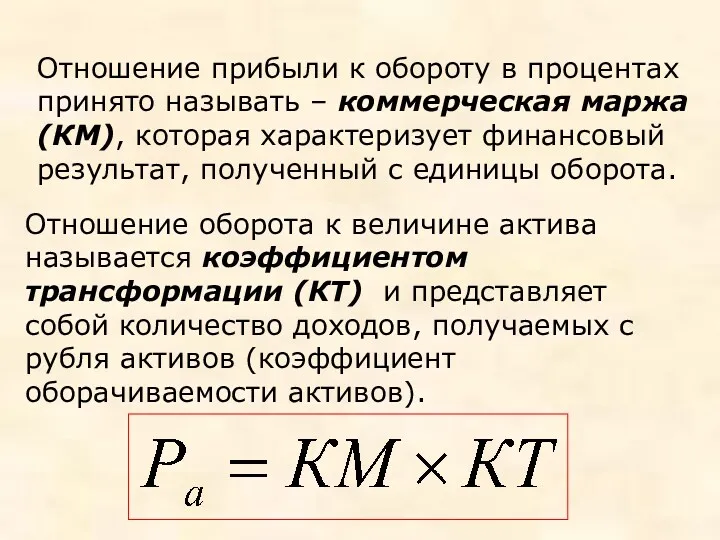

- 14. Отношение прибыли к обороту в процентах принято называть – коммерческая маржа (КМ), которая характеризует финансовый результат,

- 15. На коммерческую маржу влияют: ценовая политика; объём и структура затрат. На коэффициент трансформации оказывают воздействие: отраслевые

- 16. Экономическая рентабельность напрямую влияет на рентабельность собственного капитала (РСС) – финансовую рентабельность, которая характеризует доходность предприятия

- 17. Пример: Два предприятия производят продукцию с Ра = 20%. Ставка налога на прибыль НП = 0,20

- 18. Рассчитаем Рск для каждого варианта финансирования предприятия.

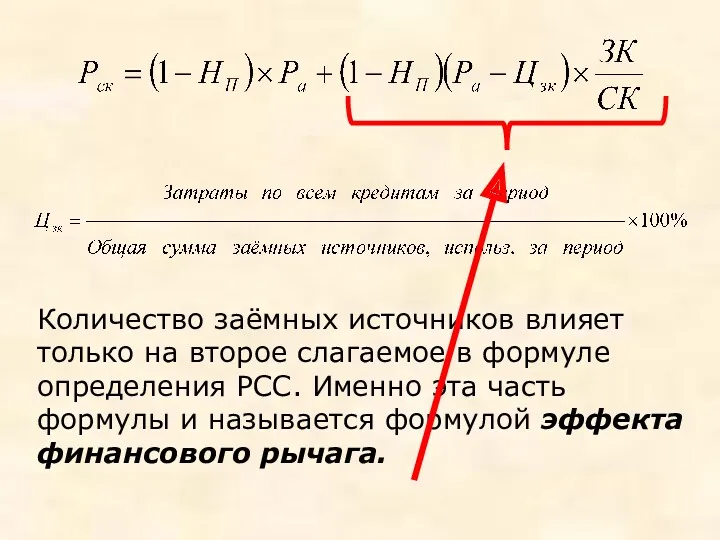

- 19. Количество заёмных источников влияет только на второе слагаемое в формуле определения РСС. Именно эта часть формулы

- 20. Эффект финансового рычага (ЭФР) – приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на

- 21. Этот инструмент открывает широкие возможности по определению безопасного объёма заёмных источников, расчёту допустимых условий кредитования. С

- 22. 1. Можно установить, выгодно ли брать кредит при определённых параметрах работы предприятия и кредитного рынка. Пусть

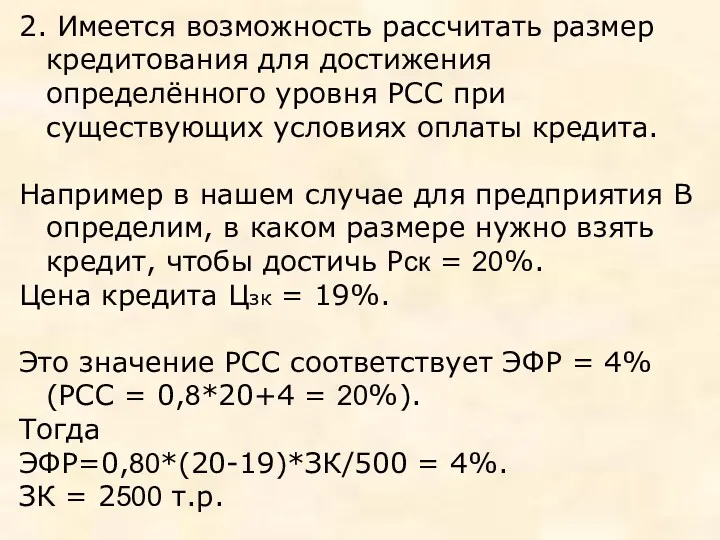

- 23. 2. Имеется возможность рассчитать размер кредитования для достижения определённого уровня РСС при существующих условиях оплаты кредита.

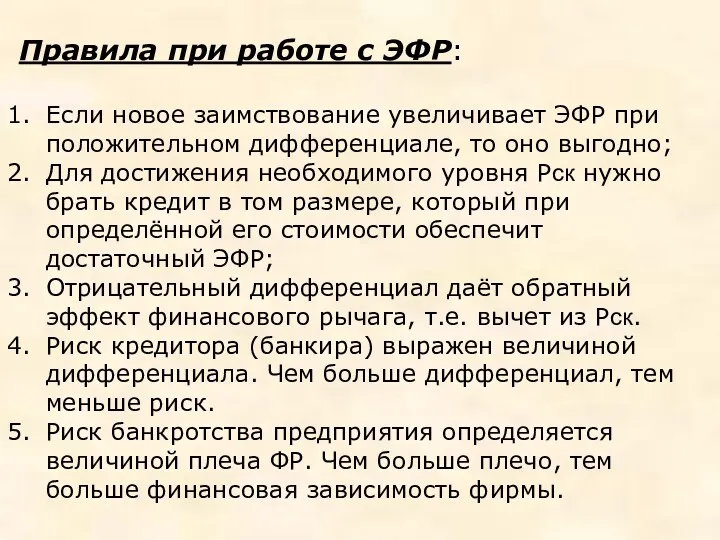

- 24. Правила при работе с ЭФР: Если новое заимствование увеличивает ЭФР при положительном дифференциале, то оно выгодно;

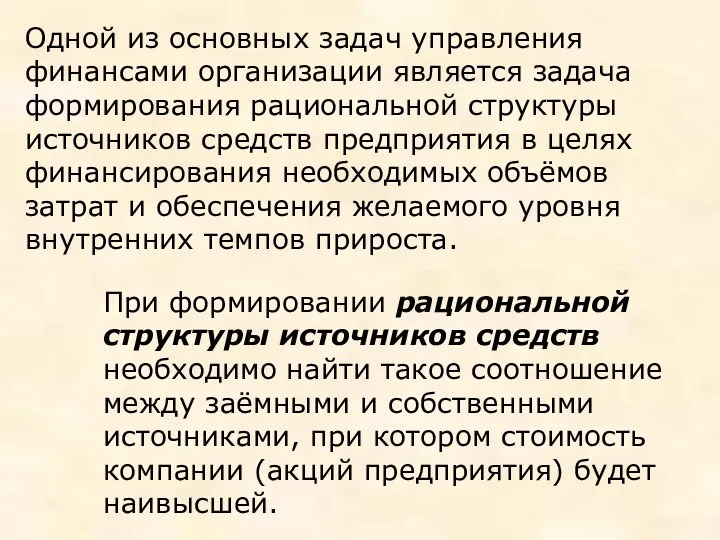

- 25. Одной из основных задач управления финансами организации является задача формирования рациональной структуры источников средств предприятия в

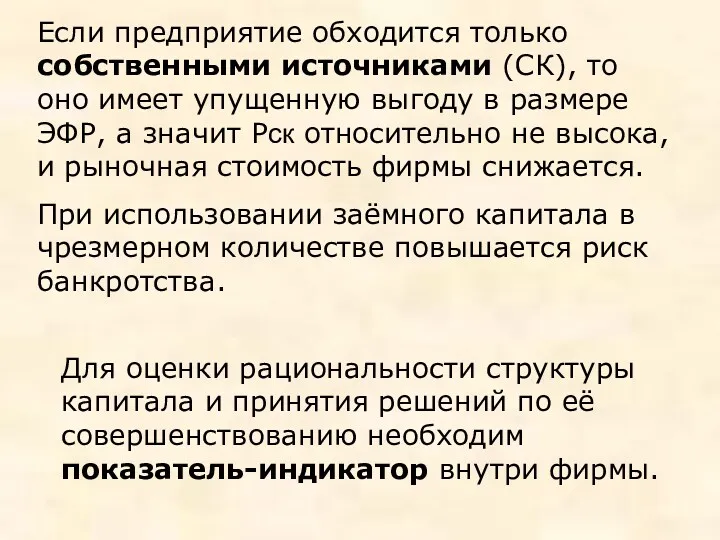

- 26. Если предприятие обходится только собственными источниками (СК), то оно имеет упущенную выгоду в размере ЭФР, а

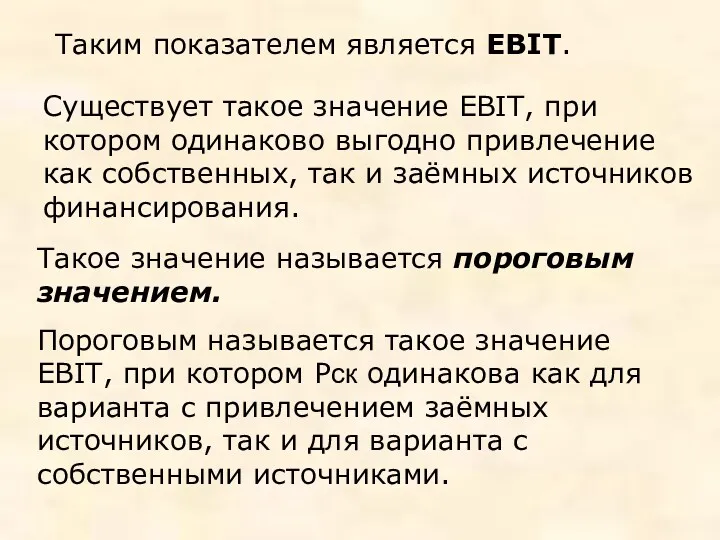

- 27. Существует такое значение EBIT, при котором одинаково выгодно привлечение как собственных, так и заёмных источников финансирования.

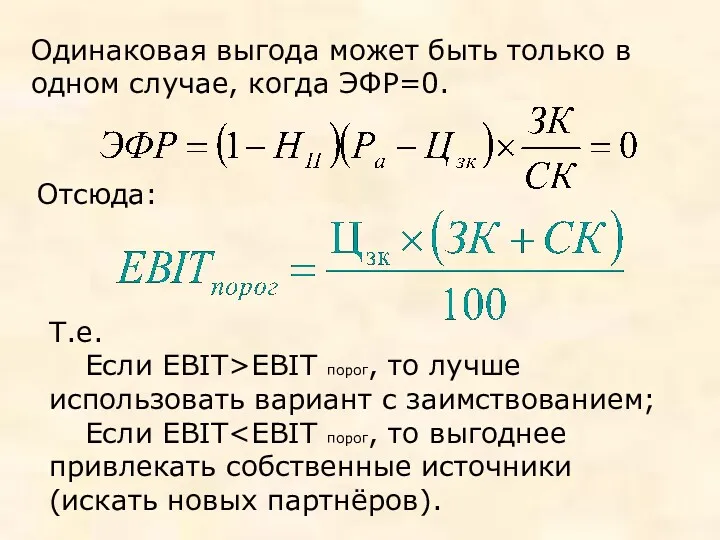

- 28. Одинаковая выгода может быть только в одном случае, когда ЭФР=0. Отсюда: Т.е. Если EBIT>EBIT порог, то

- 30. Скачать презентацию

Методы распределения прибыли:

Бесфондовый

Фондовый

Бесфондовый метод чаще всего используют малые организации.

Фондовый метод

Методы распределения прибыли:

Бесфондовый

Фондовый

Бесфондовый метод чаще всего используют малые организации.

Фондовый метод

Та часть прибыли, которая выплачивается в форме дивидендов пропорционально показателю нормы

Та часть прибыли, которая выплачивается в форме дивидендов пропорционально показателю нормы

Прибыль

Реинвестирование

Дивиденды

ВТП

НРд

Прибыль

Реинвестирование

Дивиденды

ВТП

НРд

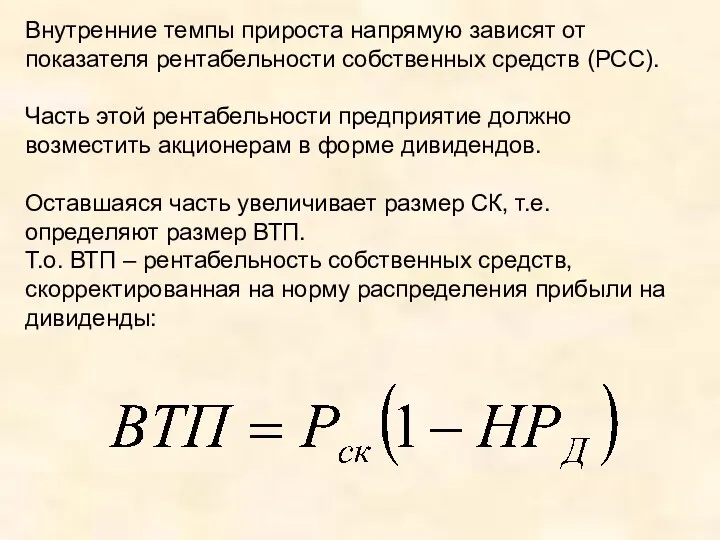

Внутренние темпы прироста напрямую зависят от показателя рентабельности собственных средств (РСС).

Внутренние темпы прироста напрямую зависят от показателя рентабельности собственных средств (РСС).

С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов:

влияет

С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов:

влияет

Вместе с тем признается и тот факт, что какого-то единого формализованного

Вместе с тем признается и тот факт, что какого-то единого формализованного

Методики дивидендных выплат

1. Методика постоянного процентного распределения прибыли – соблюдение

Методики дивидендных выплат

1. Методика постоянного процентного распределения прибыли – соблюдение

2. Методика фиксированных дивидендных выплат:

где

Див1ОА – величина дивидендов, выплачиваемых на

2. Методика фиксированных дивидендных выплат:

где

Див1ОА – величина дивидендов, выплачиваемых на

Компромиссным методом между двумя первыми может служить третий:

3. Выплата гарантированного

Компромиссным методом между двумя первыми может служить третий:

3. Выплата гарантированного

Одним из критериев финансовой устойчивости является высокая рентабельность, которая обеспечивается высокой

Одним из критериев финансовой устойчивости является высокая рентабельность, которая обеспечивается высокой

В качестве экономического эффекта служит показатель международного стандарта Прибыли до уплаты

В качестве экономического эффекта служит показатель международного стандарта Прибыли до уплаты

Относительный показатель эффективности называется экономическая рентабельность активов (Ра).

Формулу экономической рентабельности

Относительный показатель эффективности называется экономическая рентабельность активов (Ра).

Формулу экономической рентабельности

Отношение прибыли к обороту в процентах принято называть – коммерческая маржа

Отношение прибыли к обороту в процентах принято называть – коммерческая маржа

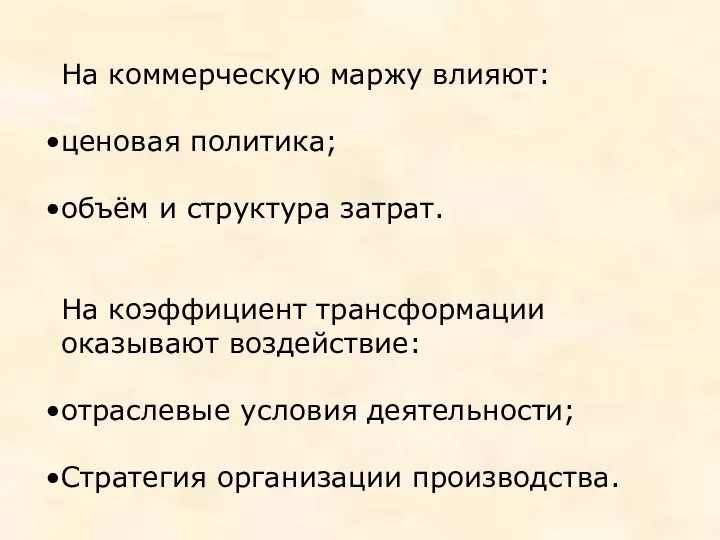

На коммерческую маржу влияют:

ценовая политика;

объём и структура затрат.

На коэффициент трансформации оказывают

На коммерческую маржу влияют:

ценовая политика;

объём и структура затрат.

На коэффициент трансформации оказывают

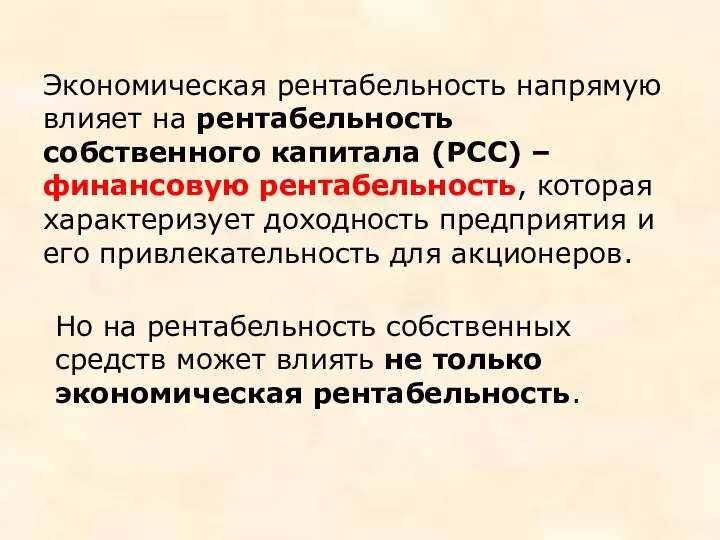

Экономическая рентабельность напрямую влияет на рентабельность собственного капитала (РСС) – финансовую

Экономическая рентабельность напрямую влияет на рентабельность собственного капитала (РСС) – финансовую

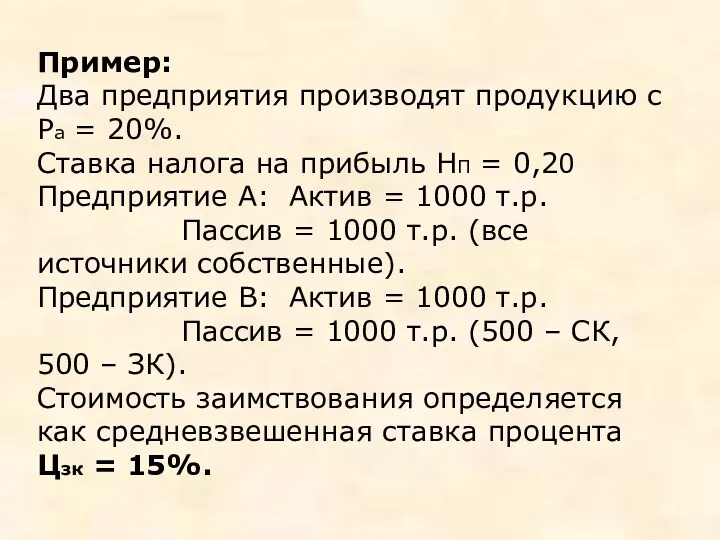

Пример:

Два предприятия производят продукцию с Ра = 20%.

Ставка налога на прибыль

Пример:

Два предприятия производят продукцию с Ра = 20%.

Ставка налога на прибыль

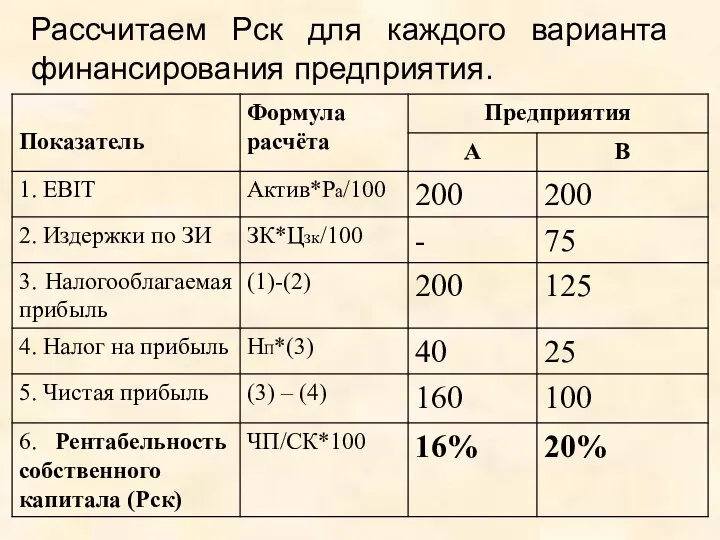

Рассчитаем Рск для каждого варианта финансирования предприятия.

Рассчитаем Рск для каждого варианта финансирования предприятия.

Количество заёмных источников влияет только на второе слагаемое в формуле определения

Количество заёмных источников влияет только на второе слагаемое в формуле определения

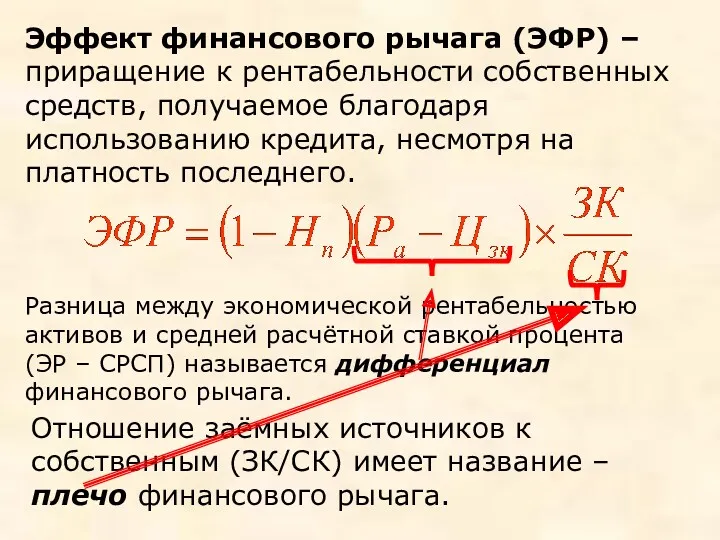

Эффект финансового рычага (ЭФР) – приращение к рентабельности собственных средств, получаемое

Эффект финансового рычага (ЭФР) – приращение к рентабельности собственных средств, получаемое

Этот инструмент открывает широкие возможности по определению безопасного объёма заёмных источников,

Этот инструмент открывает широкие возможности по определению безопасного объёма заёмных источников,

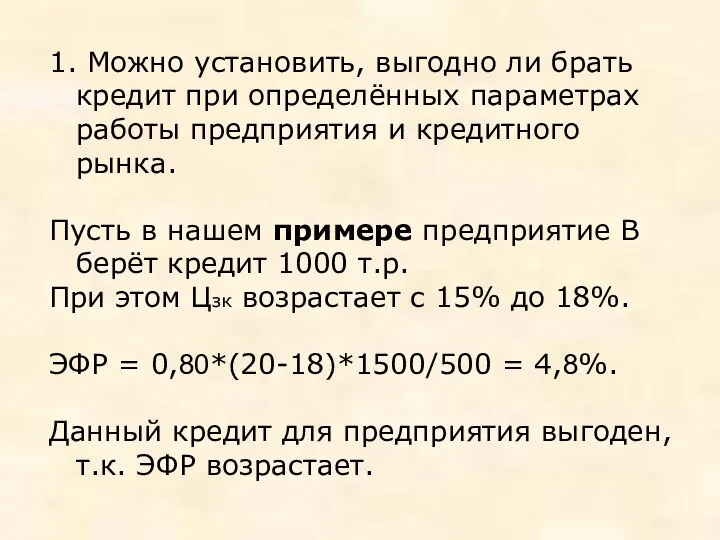

1. Можно установить, выгодно ли брать кредит при определённых параметрах работы

1. Можно установить, выгодно ли брать кредит при определённых параметрах работы

2. Имеется возможность рассчитать размер кредитования для достижения определённого уровня РСС

2. Имеется возможность рассчитать размер кредитования для достижения определённого уровня РСС

Правила при работе с ЭФР:

Если новое заимствование увеличивает ЭФР при положительном

Правила при работе с ЭФР:

Если новое заимствование увеличивает ЭФР при положительном

Одной из основных задач управления финансами организации является задача формирования рациональной

Одной из основных задач управления финансами организации является задача формирования рациональной

Если предприятие обходится только собственными источниками (СК), то оно имеет упущенную

Если предприятие обходится только собственными источниками (СК), то оно имеет упущенную

Существует такое значение EBIT, при котором одинаково выгодно привлечение как собственных,

Существует такое значение EBIT, при котором одинаково выгодно привлечение как собственных,

Одинаковая выгода может быть только в одном случае, когда ЭФР=0.

Отсюда:

Одинаковая выгода может быть только в одном случае, когда ЭФР=0.

Отсюда:

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14) The finances of the company. Financial statements of the company

The finances of the company. Financial statements of the company Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу

Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу Российские фондовые индексы

Российские фондовые индексы Банковский кредит

Банковский кредит Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области

Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области Коммерческие банки

Коммерческие банки Финансы хозяйствующих субъектов. Тема 5

Финансы хозяйствующих субъектов. Тема 5 Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы

Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы Существенность в аудите и способы её определения

Существенность в аудите и способы её определения Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Ипотечные программы Газпромбанка

Ипотечные программы Газпромбанка Портфели ценных бумаг

Портфели ценных бумаг Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ

Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ Банковская статистика

Банковская статистика Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии

Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии Виды налоговых вычетов (Теоретическая и практическая часть)

Виды налоговых вычетов (Теоретическая и практическая часть) Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы

Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Концепции финансового менеджмента

Концепции финансового менеджмента Социальная политика государства

Социальная политика государства Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Несостоятельность, банкротство. Конкурсное производство. (Тема 10)

Несостоятельность, банкротство. Конкурсное производство. (Тема 10) Отчет о финансовых результатах

Отчет о финансовых результатах Банковские риски

Банковские риски