- Методы учета (калькулирования) затрат

Содержание

- 2. Основные понятия Себестоимость – это выраженные в денежном выражении затраты на производство и реализацию продукции. Калькулирование

- 3. Методы учета: Попроцессный метод. Попроцессный метод калькуляции применяется на предприятиях, связанных с массовым и серийным производством,

- 4. Методы учета: Попроцессный метод. Особенностями попроцессного метода калькуляции являются: Учет производственных затрат по подразделениям (процессам) без

- 5. Методы учета: Попроцессный метод. При попроцессном методе калькулирования затраты на материалы, заработную плату, ОПР учитываются по-разному:

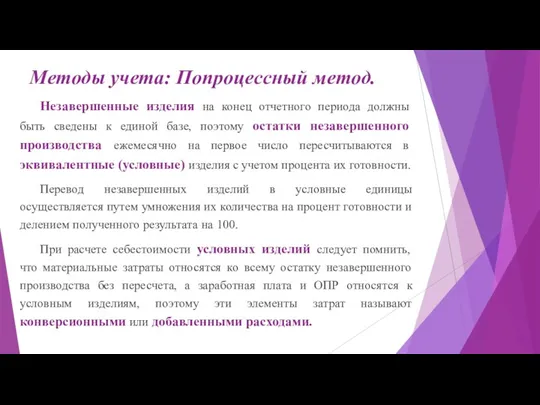

- 6. Методы учета: Попроцессный метод. Незавершенные изделия на конец отчетного периода должны быть сведены к единой базе,

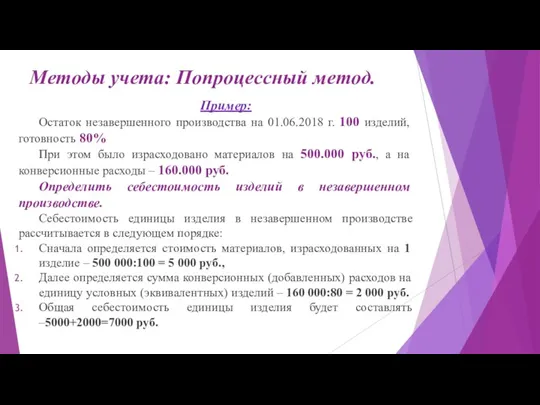

- 7. Методы учета: Попроцессный метод. Пример: Остаток незавершенного производства на 01.06.2018 г. 100 изделий, готовность 80% При

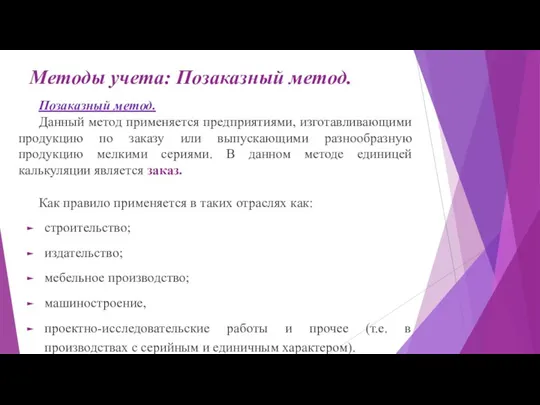

- 8. Методы учета: Позаказный метод. Позаказный метод. Данный метод применяется предприятиями, изготавливающими продукцию по заказу или выпускающими

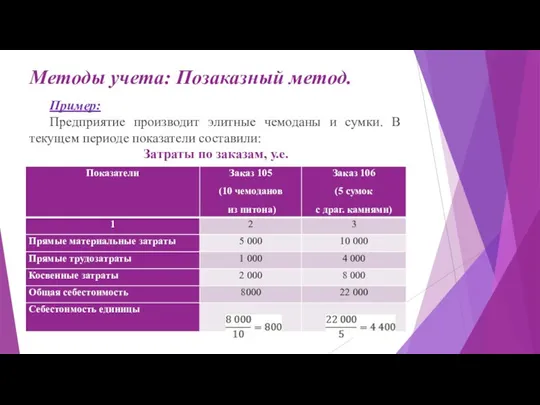

- 9. Методы учета: Позаказный метод. Пример: Предприятие производит элитные чемоданы и сумки. В текущем периоде показатели составили:

- 10. Методы учета: «Стандарт-Кост». «Стандарт-Кост». «Стандарт» означает количество необходимых для производства единицы продукции материальных и трудовых затрат,

- 11. Методы учета: «Стандарт-Кост». Разработка норм и учетных цен. Принято применять два основных подхода: Разработка и применение

- 13. Скачать презентацию

Основные понятия

Себестоимость – это выраженные в денежном выражении затраты на производство

Основные понятия

Себестоимость – это выраженные в денежном выражении затраты на производство

Методы учета: Попроцессный метод.

Попроцессный метод калькуляции применяется на предприятиях, связанных с

Методы учета: Попроцессный метод.

Попроцессный метод калькуляции применяется на предприятиях, связанных с

Методы учета: Попроцессный метод.

Особенностями попроцессного метода калькуляции являются:

Учет производственных затрат по

Методы учета: Попроцессный метод.

Особенностями попроцессного метода калькуляции являются:

Учет производственных затрат по

Методы учета: Попроцессный метод.

При попроцессном методе калькулирования затраты на материалы, заработную

Методы учета: Попроцессный метод.

При попроцессном методе калькулирования затраты на материалы, заработную

Методы учета: Попроцессный метод.

Незавершенные изделия на конец отчетного периода должны быть

Методы учета: Попроцессный метод.

Незавершенные изделия на конец отчетного периода должны быть

Методы учета: Попроцессный метод.

Пример:

Остаток незавершенного производства на 01.06.2018 г. 100 изделий,

Методы учета: Попроцессный метод.

Пример:

Остаток незавершенного производства на 01.06.2018 г. 100 изделий,

Методы учета: Позаказный метод.

Позаказный метод.

Данный метод применяется предприятиями, изготавливающими продукцию по

Методы учета: Позаказный метод.

Позаказный метод.

Данный метод применяется предприятиями, изготавливающими продукцию по

Методы учета: Позаказный метод.

Пример:

Предприятие производит элитные чемоданы и сумки. В текущем

Методы учета: Позаказный метод.

Пример:

Предприятие производит элитные чемоданы и сумки. В текущем

Методы учета: «Стандарт-Кост».

«Стандарт-Кост».

«Стандарт» означает количество необходимых для производства единицы продукции материальных

Методы учета: «Стандарт-Кост».

«Стандарт-Кост».

«Стандарт» означает количество необходимых для производства единицы продукции материальных

Методы учета: «Стандарт-Кост».

Разработка норм и учетных цен.

Принято применять два основных подхода:

Разработка

Методы учета: «Стандарт-Кост».

Разработка норм и учетных цен.

Принято применять два основных подхода:

Разработка

Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Финансовая политика

Финансовая политика Себестоимость создания фитостен

Себестоимость создания фитостен Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России

Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Ежемесячные денежные компенсации военнослужащим и членам их семей

Ежемесячные денежные компенсации военнослужащим и членам их семей Работа на кассе. Рабочая тетрадь

Работа на кассе. Рабочая тетрадь Основы бухгалтерского учета

Основы бухгалтерского учета Почта Банк. Web-анкета и E-commerce

Почта Банк. Web-анкета и E-commerce Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования Теоретические основы налогообложения

Теоретические основы налогообложения Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Финансовый анализ деятельности предприятия, пути и методы его улучшения

Финансовый анализ деятельности предприятия, пути и методы его улучшения Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Характеристика и виды налогов

Характеристика и виды налогов Финансы и кредит

Финансы и кредит Салық салудың экономикалық аспектірлері

Салық салудың экономикалық аспектірлері Школьная карта. Для родителей

Школьная карта. Для родителей Международные экономические организации в системе МЭО

Международные экономические организации в системе МЭО “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

“Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы Понятие, цели, задачи и назначение управленческого учета

Понятие, цели, задачи и назначение управленческого учета Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару

Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару Подготовка информации для оценки эффективности

Подготовка информации для оценки эффективности Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Операції банків з цінними паперами

Операції банків з цінними паперами Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово

Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств