- Управление дебиторской задолженностью

Содержание

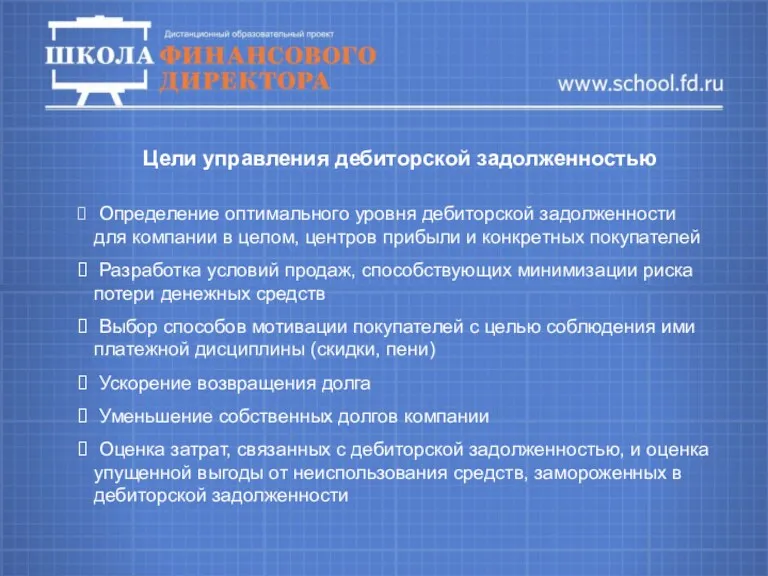

- 2. Цели управления дебиторской задолженностью Определение оптимального уровня дебиторской задолженности для компании в целом, центров прибыли и

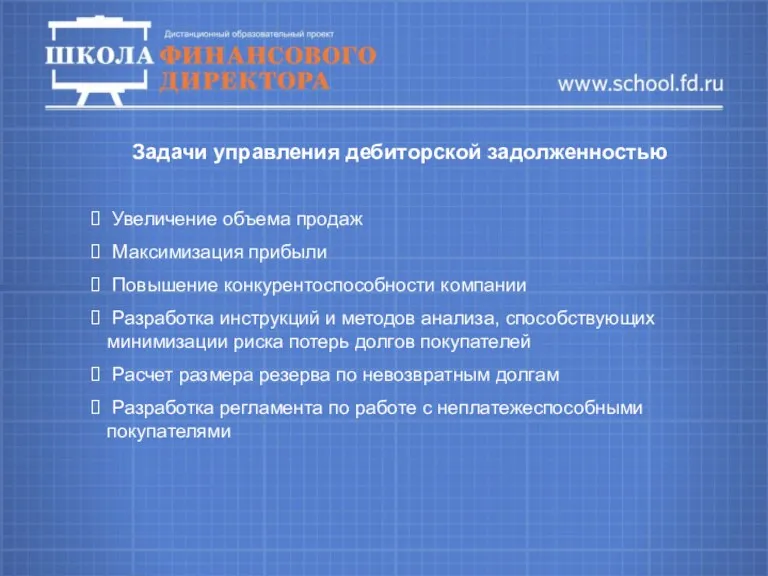

- 3. Задачи управления дебиторской задолженностью Увеличение объема продаж Максимизация прибыли Повышение конкурентоспособности компании Разработка инструкций и методов

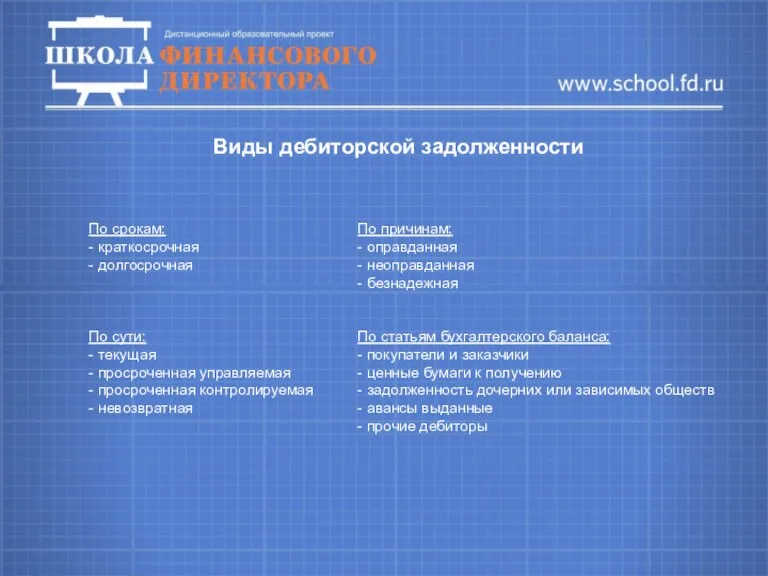

- 4. Виды дебиторской задолженности По срокам: По причинам: - краткосрочная - оправданная - долгосрочная - неоправданная -

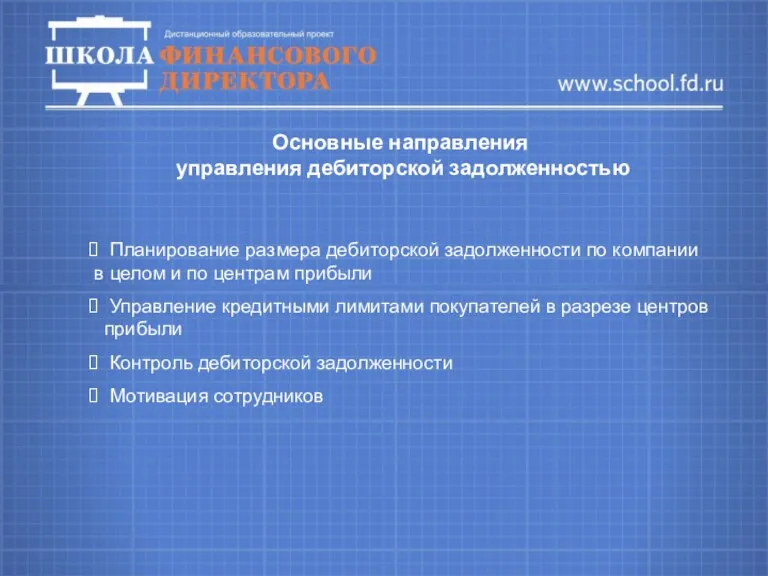

- 5. Основные направления управления дебиторской задолженностью Планирование размера дебиторской задолженности по компании в целом и по центрам

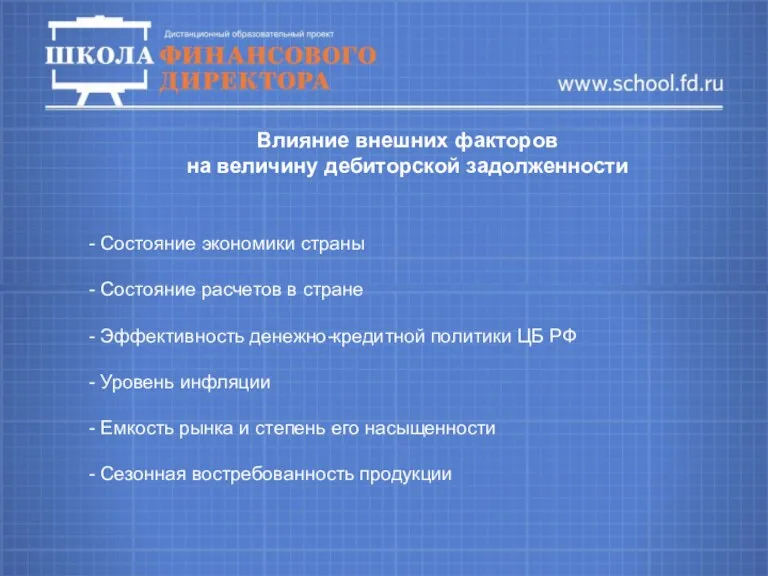

- 6. Влияние внешних факторов на величину дебиторской задолженности - Состояние экономики страны - Состояние расчетов в стране

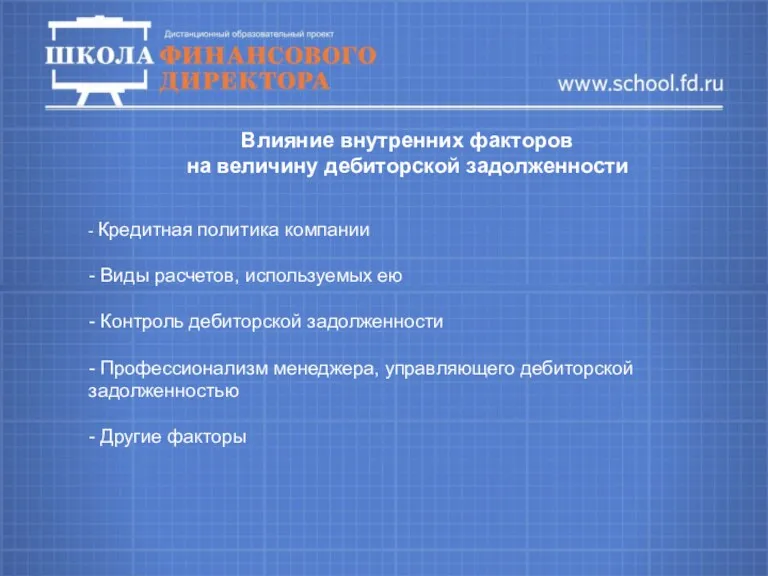

- 7. Влияние внутренних факторов на величину дебиторской задолженности - Кредитная политика компании - Виды расчетов, используемых ею

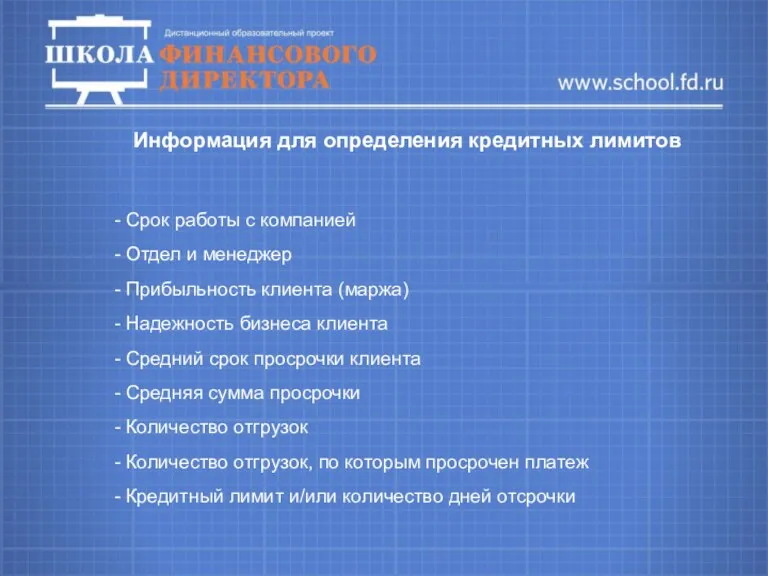

- 8. Информация для определения кредитных лимитов - Срок работы с компанией - Отдел и менеджер - Прибыльность

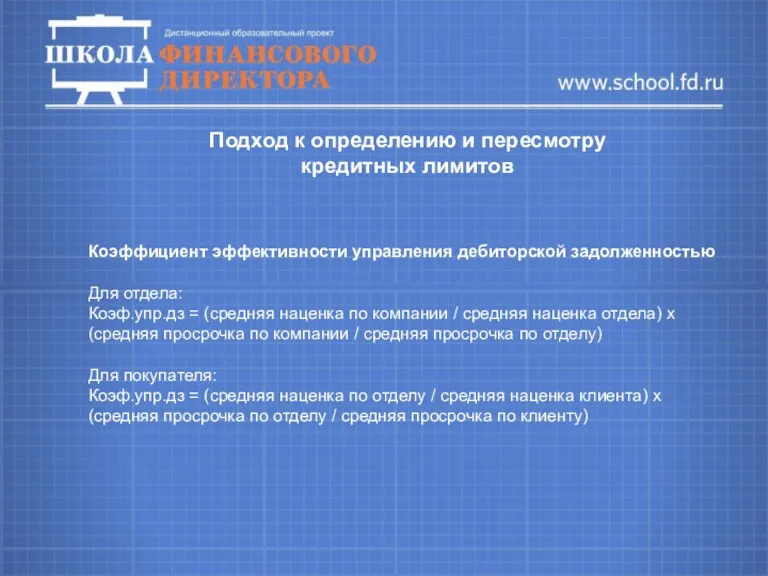

- 9. Подход к определению и пересмотру кредитных лимитов Коэффициент эффективности управления дебиторской задолженностью Для отдела: Коэф.упр.дз =

- 10. Надежность бизнеса - Данные баланса и показатели ликвидности - Динамика задолженности - Активы - История отношений

- 11. Регламентация контроля дебиторской задолженности 1. Контроль: - условий договора - отгрузочных документов - сроков оплаты -

- 12. Факторинг Скрытый факторинг - финансовый инструмент, при котором Покупатель, приобретая товар или услугу на условиях отсрочки

- 13. Оперативный контроль погашения задолженности 1. Регламент разнесения платежей в учетной системе 2. Проверка условий выполнения договора

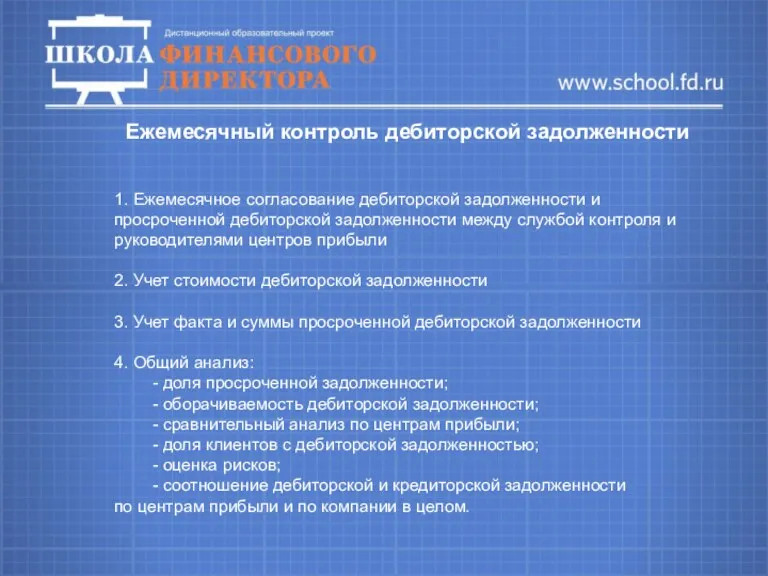

- 14. Ежемесячный контроль дебиторской задолженности 1. Ежемесячное согласование дебиторской задолженности и просроченной дебиторской задолженности между службой контроля

- 16. Скачать презентацию

Цели управления дебиторской задолженностью

Определение оптимального уровня дебиторской задолженности

Цели управления дебиторской задолженностью

Определение оптимального уровня дебиторской задолженности

Задачи управления дебиторской задолженностью

Увеличение объема продаж

Максимизация прибыли

Повышение конкурентоспособности

Задачи управления дебиторской задолженностью

Увеличение объема продаж

Максимизация прибыли

Повышение конкурентоспособности

Виды дебиторской задолженности

По срокам: По причинам:

- краткосрочная - оправданная

-

Виды дебиторской задолженности

По срокам: По причинам: - краткосрочная - оправданная -

Основные направления управления дебиторской задолженностью

Планирование размера дебиторской задолженности по компании

Основные направления управления дебиторской задолженностью

Планирование размера дебиторской задолженности по компании

Влияние внешних факторов

на величину дебиторской задолженности

- Состояние экономики страны

-

Влияние внешних факторов

на величину дебиторской задолженности

- Состояние экономики страны -

Влияние внутренних факторов

на величину дебиторской задолженности

- Кредитная политика компании

-

Влияние внутренних факторов

на величину дебиторской задолженности

- Кредитная политика компании -

Информация для определения кредитных лимитов

- Срок работы с компанией

- Отдел и

Информация для определения кредитных лимитов

- Срок работы с компанией - Отдел и

Подход к определению и пересмотру

кредитных лимитов

Коэффициент эффективности управления дебиторской задолженностью

Подход к определению и пересмотру

кредитных лимитов

Коэффициент эффективности управления дебиторской задолженностью

Надежность бизнеса

- Данные баланса и показатели ликвидности

- Динамика задолженности

- Активы

-

Надежность бизнеса

- Данные баланса и показатели ликвидности - Динамика задолженности - Активы -

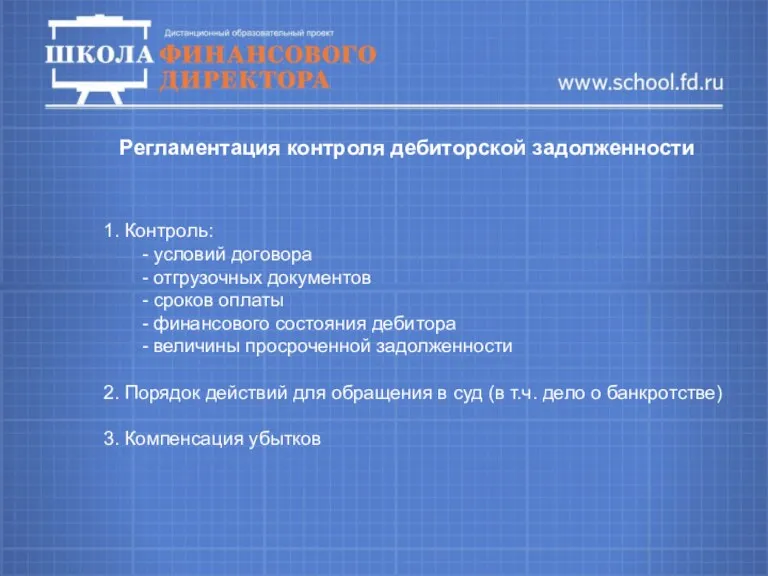

Регламентация контроля дебиторской задолженности

1. Контроль:

- условий договора

- отгрузочных документов

- сроков

Регламентация контроля дебиторской задолженности

1. Контроль: - условий договора - отгрузочных документов - сроков

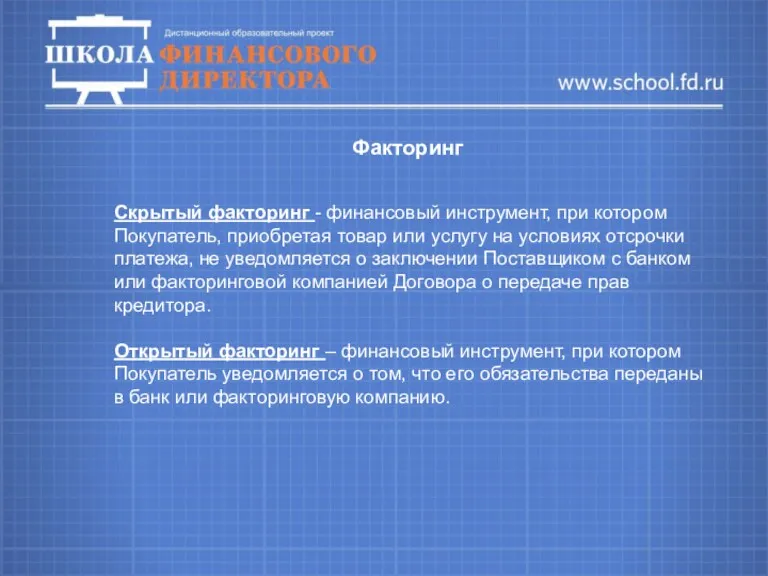

Факторинг

Скрытый факторинг - финансовый инструмент, при котором Покупатель, приобретая товар или

Факторинг

Скрытый факторинг - финансовый инструмент, при котором Покупатель, приобретая товар или

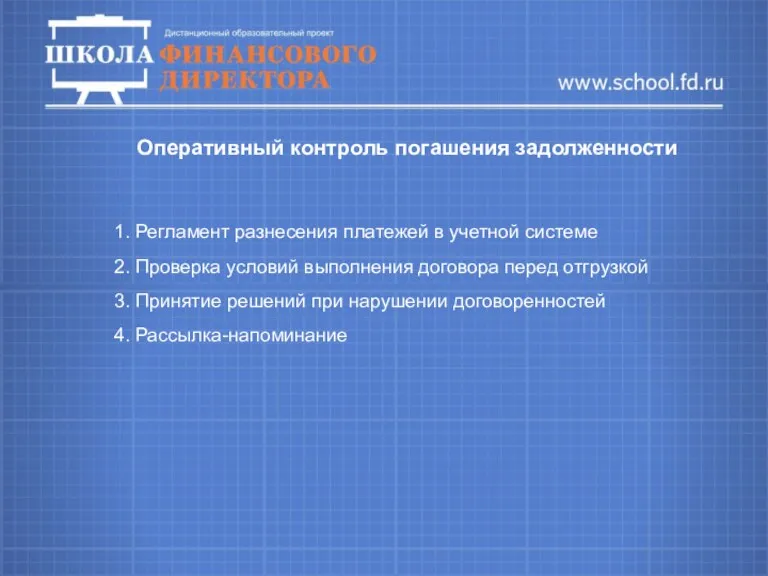

Оперативный контроль погашения задолженности

1. Регламент разнесения платежей в учетной системе

2. Проверка

Оперативный контроль погашения задолженности

1. Регламент разнесения платежей в учетной системе 2. Проверка

Ежемесячный контроль дебиторской задолженности

1. Ежемесячное согласование дебиторской задолженности и просроченной дебиторской

Ежемесячный контроль дебиторской задолженности

1. Ежемесячное согласование дебиторской задолженности и просроченной дебиторской

Бухгалтерский учет, контроль и анализ движения денежных средств организации

Бухгалтерский учет, контроль и анализ движения денежных средств организации Проект по финансовой грамотности Оптимизация семейного бюджета

Проект по финансовой грамотности Оптимизация семейного бюджета Федеральная сеть Фианит-Ломбард

Федеральная сеть Фианит-Ломбард Страхование предпринимательских рисков

Страхование предпринимательских рисков Грошові системи

Грошові системи Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии

Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии Ценовые модели

Ценовые модели Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Кредитная и банковская системы

Кредитная и банковская системы Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Бухгалтерский и налоговый учёт (иностранные сотрудники)

Бухгалтерский и налоговый учёт (иностранные сотрудники) Правовое регулирование и учет расчетов с персоналом по оплате труда

Правовое регулирование и учет расчетов с персоналом по оплате труда Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Аудит түсінігі және оның мазмұны. Аудит принциптері

Аудит түсінігі және оның мазмұны. Аудит принциптері Понятие и классификация денежных потоков

Понятие и классификация денежных потоков Глобальные изменения в 2022 году: обзор поправок. Академия успешного бизнеса

Глобальные изменения в 2022 году: обзор поправок. Академия успешного бизнеса Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау

Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау Проектне фінансування як новий метод організації інвестицій

Проектне фінансування як новий метод організації інвестицій ҚР қаржы кредит жүйесі. Несиелер: жіктелуі, тағайындалуы, қолдану аясы

ҚР қаржы кредит жүйесі. Несиелер: жіктелуі, тағайындалуы, қолдану аясы Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета O’zbekistonda lizing xizmatlari

O’zbekistonda lizing xizmatlari Кредит. Понятие и классификация форм кредита

Кредит. Понятие и классификация форм кредита Институт потребительского кредитования

Институт потребительского кредитования Логистические операции

Логистические операции Оборотные фонды

Оборотные фонды Взаимосвязь финансов с экономическими категориями (кредит, цена, право)

Взаимосвязь финансов с экономическими категориями (кредит, цена, право) Состав и содержание сметной документации

Состав и содержание сметной документации Россельхозбанк. Сельская ипотека

Россельхозбанк. Сельская ипотека