- Глобальные изменения в 2022 году: обзор поправок. Академия успешного бизнеса

Содержание

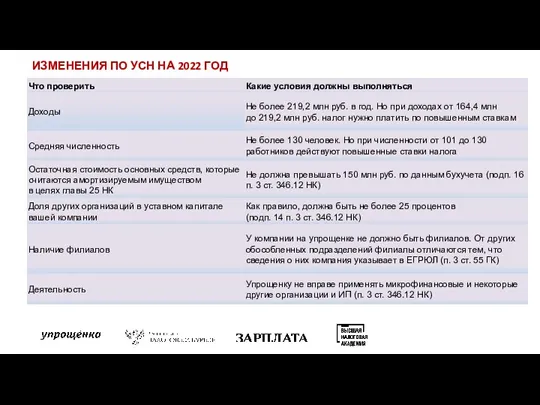

- 2. ИЗМЕНЕНИЯ ПО УСН НА 2022 ГОД

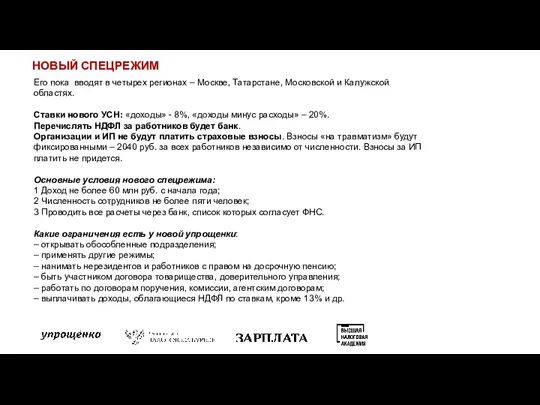

- 3. НОВЫЙ СПЕЦРЕЖИМ Его пока вводят в четырех регионах – Москве, Татарстане, Московской и Калужской областях. Ставки

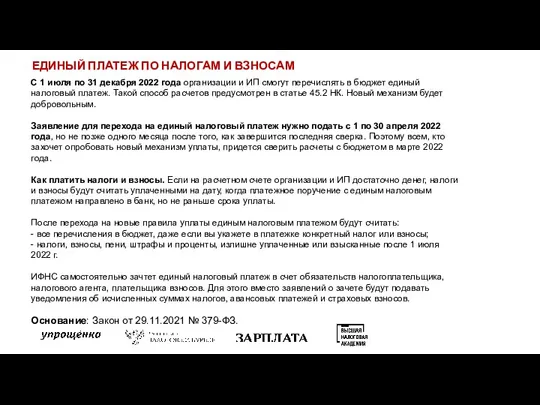

- 4. ЕДИНЫЙ ПЛАТЕЖ ПО НАЛОГАМ И ВЗНОСАМ С 1 июля по 31 декабря 2022 года организации и

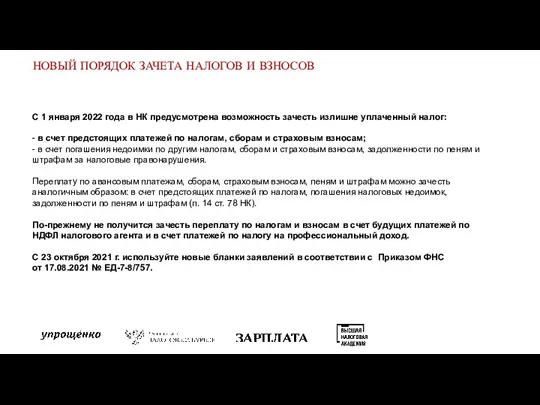

- 5. НОВЫЙ ПОРЯДОК ЗАЧЕТА НАЛОГОВ И ВЗНОСОВ С 1 января 2022 года в НК предусмотрена возможность зачесть

- 6. НОВЫЙ ПОРЯДОК ВОЗВРАТА НАЛОГОВ И ВЗНОСОВ С 2022 года переплату по налогам, сборам и взносам можно

- 7. НОВАЯ ФОРМА 6-НДФЛ ФНС скорректировала 6-НДФЛ приказом от 28.09.2021 № ЕД-7-11/845. Изменения вступают в силу с

- 8. НОВЫЕ КБК ДЛЯ НДФЛ Минфин утвердил КБК на 2022 год Они заменят коды, на которые ориентируетесь

- 9. НДФЛ С ПРОЦЕНТОВ ПО ВКЛАДАМ С 2021 года по всем своим вкладам гражданину придется платить НДФЛ,

- 10. НОВАЯ ОТЧЕТНОСТЬ ПО СТРАХОВЫМ ВЗНОСАМ С отчетности за I квартал 2022 года - новая форма РСВ

- 11. НОВАЯ ОТЧЕТНОСТЬ ПО СТРАХОВЫМ ВЗНОСАМ С отчетности за I квартал 2022 года - новая форма РСВ

- 12. ИЗМЕНЕНИЯ ПО СТРАХОВЫМ ВЗНОСАМ Утвердили величину базы по пенсионным взносам и взносам на случай временной нетрудоспособности

- 13. НОВОЕ ФСБУ 27/2021 Применяется с 1 января 2022 г. или досрочно (п. 2 приказа Минфина от

- 14. НОВОЕ ФСБУ 27/2021 Исправление документа. Бумажный документ. Зачеркните ошибочный текст или сумму и укажите исправленные данные

- 15. НОВОЕ ФСБУ 27/2021 С 17 марта 2021 г. компании и предприниматели обязаны хранить регистры налогового учета,

- 16. НОВОЕ ФСБУ 27/2021 Решение оформлять первичные документы в электронном виде нужно отразить в учетной политике. В

- 17. ФСБУ 6/2020 «ОСНОВНЫЕ СРЕДСТВА» Из перечня основных признаков основных средств убрали условие, что актив не должен

- 18. Порядок определения срока полезного использования не изменился (п. 9 ФСБУ 6/2020). В новом стандарте нет правила

- 19. Амортизацию не приостанавливают, в том числе при простое или временном прекращении эксплуатации. Исключение – ситуация, когда

- 20. X Согласно пункту 13 ФСБУ 6/2020 после признания в учете организация оценивает группу объектов одним из

- 21. ФСБУ 25/2018 «БУХГАЛТЕРСКИЙ УЧЕТ АРЕНДЫ» Арендатор учитывает арендованное имущество двумя способами: - на дату начала аренды

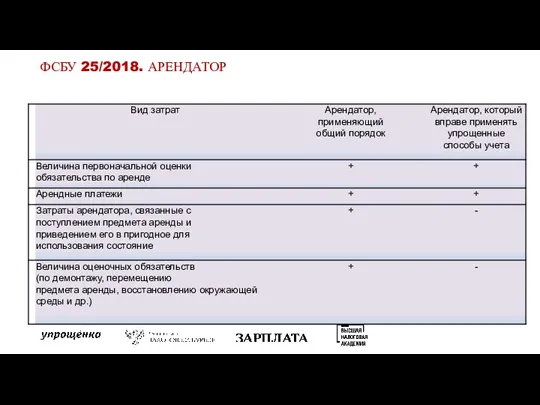

- 22. ФСБУ 25/2018. АРЕНДАТОР

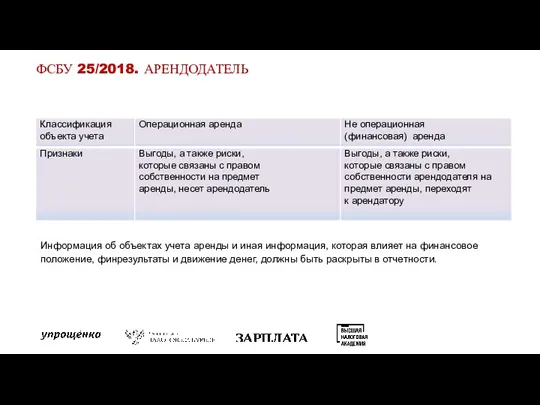

- 23. ФСБУ 25/2018. АРЕНДОДАТЕЛЬ Информация об объектах учета аренды и иная информация, которая влияет на финансовое положение,

- 24. ИЗМЕНЕНИЯ В АУДИТЕ Установлено, что обязательный аудит бухгалтерской (финансовой) отчетности проводят только аудиторские организации, хотя ранее

- 25. СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ Система прослеживаемости импортных товаров введена Федеральным законом от 09.11.2020 № 371-ФЗ. Контролировать движение

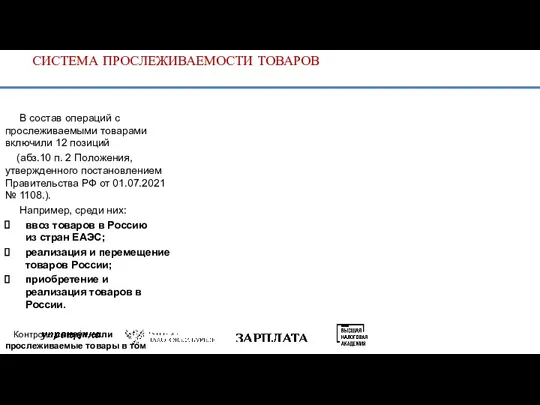

- 26. СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ В состав операций с прослеживаемыми товарами включили 12 позиций (абз.10 п. 2 Положения,

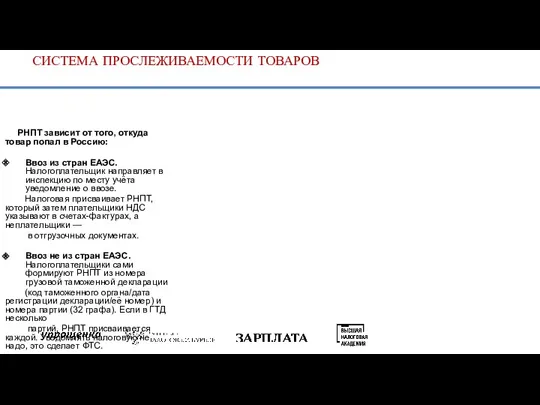

- 27. СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ РНПТ зависит от того, откуда товар попал в Россию: Ввоз из стран ЕАЭС.

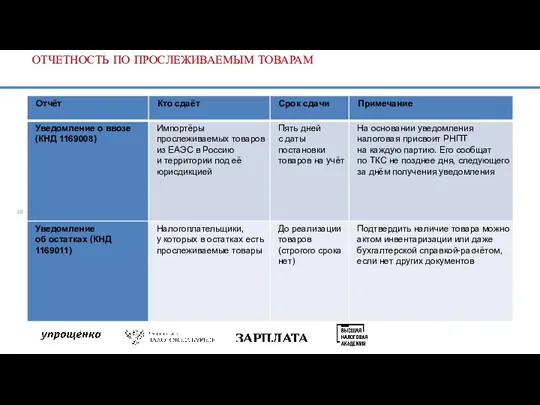

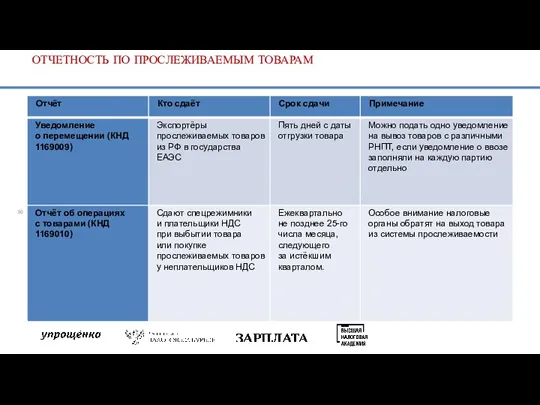

- 28. ОТЧЕТНОСТЬ ПО ПРОСЛЕЖИВАЕМЫМ ТОВАРАМ С 11 сентября 2021 года действуют новые форматы и порядок заполнения отчетности

- 29. ОТЧЕТНОСТЬ ПО ПРОСЛЕЖИВАЕМЫМ ТОВАРАМ

- 30. ОТЧЕТНОСТЬ ПО ПРОСЛЕЖИВАЕМЫМ ТОВАРАМ

- 31. КАК ОФОРМИТЬ ВВОЗ ПРОСЛЕЖИВАЕМОГО ТОВАРА В РОССИЮ

- 32. КАК ОФОРМИТЬ РЕАЛИЗАЦИЮ ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ ПО РОССИИ

- 33. КАК ОФОРМИТЬ ЭКСПОРТ ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

- 34. СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ Товары для собственных нужд При приобретении до 8 июля и передаче товаров для

- 35. СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ Передача в производство или на переработку Некоторые прослеживаемые товары можно использовать в производстве

- 36. ОТЧЕТНОСТЬ ПО ПРОСЛЕЖИВАЕМЫМ ТОВАРАМ Все отчёты и уведомления надо сдавать в электронном виде через операторов ЭДО

- 38. Скачать презентацию

ИЗМЕНЕНИЯ ПО УСН НА 2022 ГОД

ИЗМЕНЕНИЯ ПО УСН НА 2022 ГОД

НОВЫЙ СПЕЦРЕЖИМ

Его пока вводят в четырех регионах – Москве, Татарстане, Московской и Калужской областях.

Ставки

НОВЫЙ СПЕЦРЕЖИМ

Его пока вводят в четырех регионах – Москве, Татарстане, Московской и Калужской областях.

Ставки

ЕДИНЫЙ ПЛАТЕЖ ПО НАЛОГАМ И ВЗНОСАМ

С 1 июля по 31 декабря

ЕДИНЫЙ ПЛАТЕЖ ПО НАЛОГАМ И ВЗНОСАМ

С 1 июля по 31 декабря

НОВЫЙ ПОРЯДОК ЗАЧЕТА НАЛОГОВ И ВЗНОСОВ

С 1 января 2022 года в НК

НОВЫЙ ПОРЯДОК ЗАЧЕТА НАЛОГОВ И ВЗНОСОВ

С 1 января 2022 года в НК

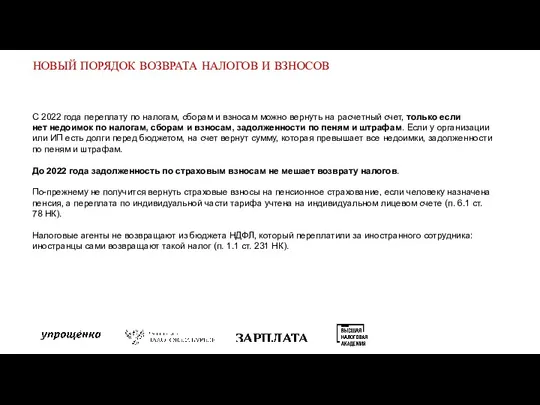

НОВЫЙ ПОРЯДОК ВОЗВРАТА НАЛОГОВ И ВЗНОСОВ

С 2022 года переплату по налогам, сборам

НОВЫЙ ПОРЯДОК ВОЗВРАТА НАЛОГОВ И ВЗНОСОВ

С 2022 года переплату по налогам, сборам

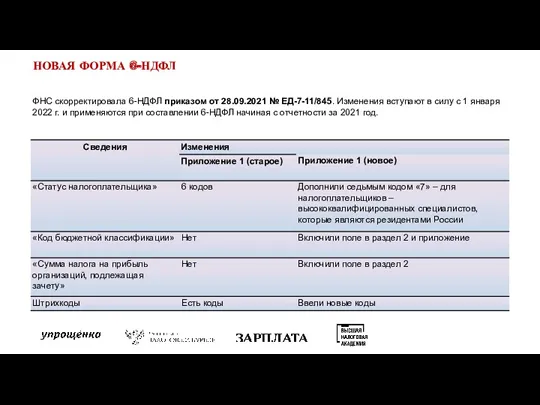

НОВАЯ ФОРМА 6-НДФЛ

ФНС скорректировала 6-НДФЛ приказом от 28.09.2021 № ЕД-7-11/845. Изменения вступают

НОВАЯ ФОРМА 6-НДФЛ

ФНС скорректировала 6-НДФЛ приказом от 28.09.2021 № ЕД-7-11/845. Изменения вступают

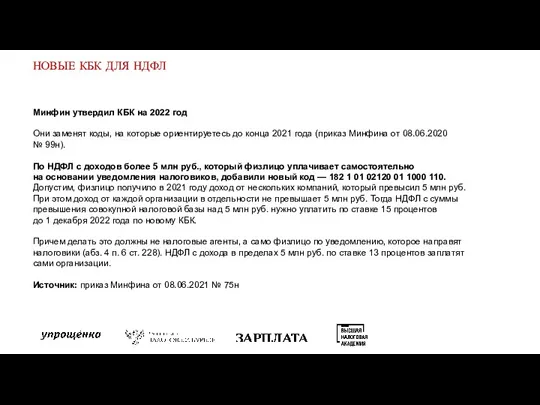

НОВЫЕ КБК ДЛЯ НДФЛ

Минфин утвердил КБК на 2022 год

Они заменят коды, на которые ориентируетесь

НОВЫЕ КБК ДЛЯ НДФЛ

Минфин утвердил КБК на 2022 год

Они заменят коды, на которые ориентируетесь

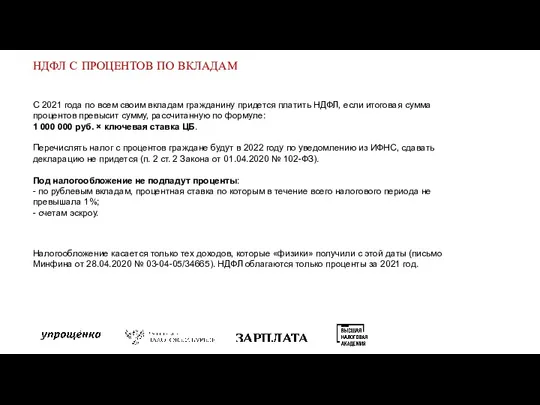

НДФЛ С ПРОЦЕНТОВ ПО ВКЛАДАМ

С 2021 года по всем своим вкладам

НДФЛ С ПРОЦЕНТОВ ПО ВКЛАДАМ

С 2021 года по всем своим вкладам

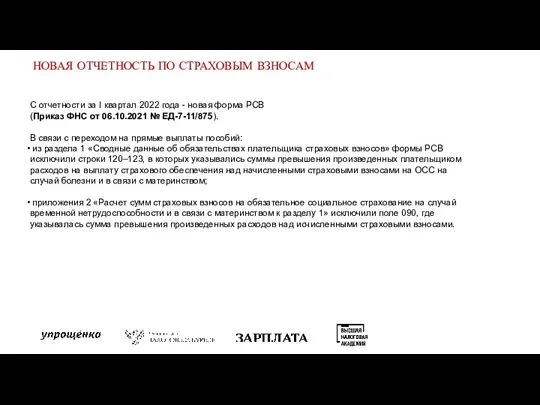

НОВАЯ ОТЧЕТНОСТЬ ПО СТРАХОВЫМ ВЗНОСАМ

С отчетности за I квартал 2022 года

НОВАЯ ОТЧЕТНОСТЬ ПО СТРАХОВЫМ ВЗНОСАМ

С отчетности за I квартал 2022 года

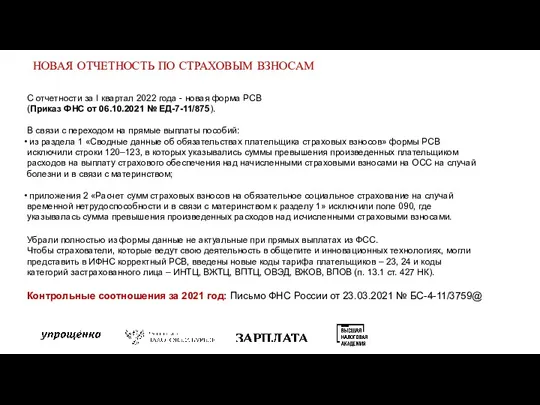

НОВАЯ ОТЧЕТНОСТЬ ПО СТРАХОВЫМ ВЗНОСАМ

С отчетности за I квартал 2022 года

НОВАЯ ОТЧЕТНОСТЬ ПО СТРАХОВЫМ ВЗНОСАМ

С отчетности за I квартал 2022 года

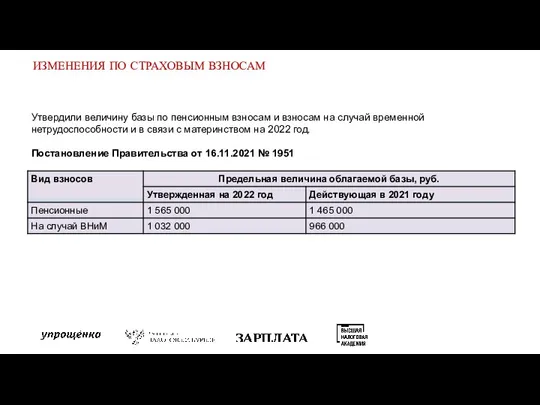

ИЗМЕНЕНИЯ ПО СТРАХОВЫМ ВЗНОСАМ

Утвердили величину базы по пенсионным взносам и взносам

ИЗМЕНЕНИЯ ПО СТРАХОВЫМ ВЗНОСАМ

Утвердили величину базы по пенсионным взносам и взносам

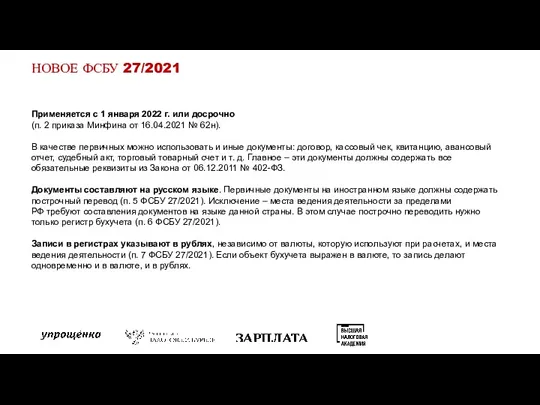

НОВОЕ ФСБУ 27/2021

Применяется с 1 января 2022 г. или досрочно

(п. 2 приказа

НОВОЕ ФСБУ 27/2021

Применяется с 1 января 2022 г. или досрочно

(п. 2 приказа

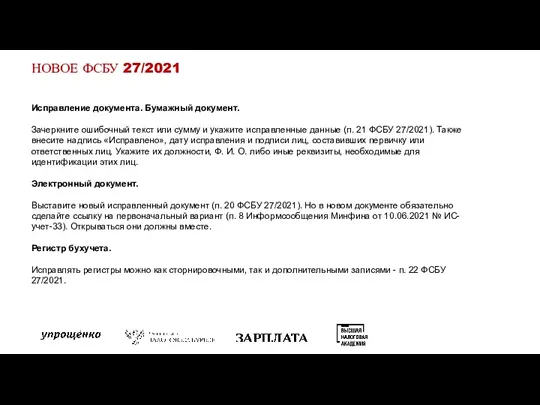

НОВОЕ ФСБУ 27/2021

Исправление документа. Бумажный документ.

Зачеркните ошибочный текст или сумму и укажите исправленные данные (п. 21

НОВОЕ ФСБУ 27/2021

Исправление документа. Бумажный документ.

Зачеркните ошибочный текст или сумму и укажите исправленные данные (п. 21

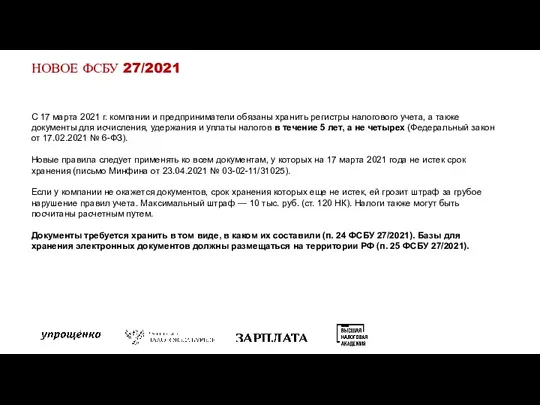

НОВОЕ ФСБУ 27/2021

С 17 марта 2021 г. компании и предприниматели обязаны хранить регистры налогового

НОВОЕ ФСБУ 27/2021

С 17 марта 2021 г. компании и предприниматели обязаны хранить регистры налогового

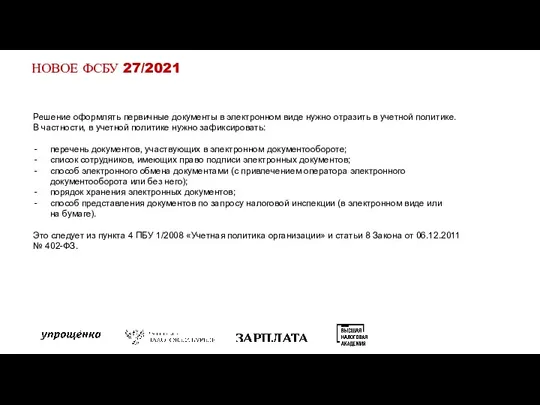

НОВОЕ ФСБУ 27/2021

Решение оформлять первичные документы в электронном виде нужно отразить в учетной

НОВОЕ ФСБУ 27/2021

Решение оформлять первичные документы в электронном виде нужно отразить в учетной

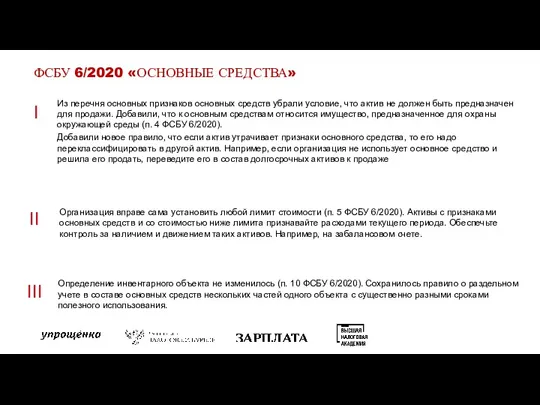

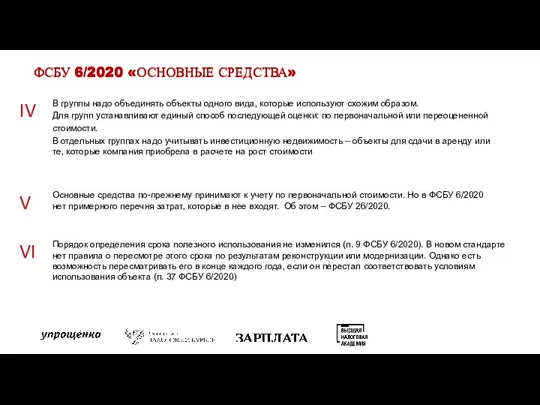

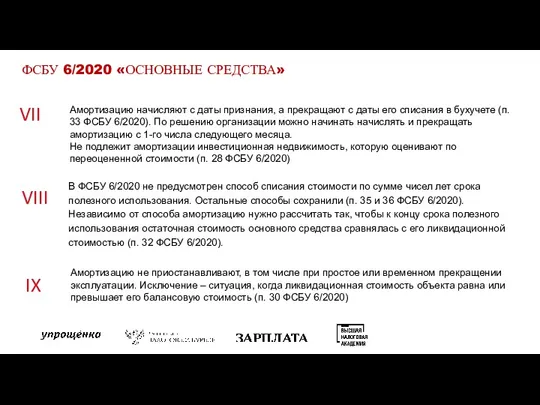

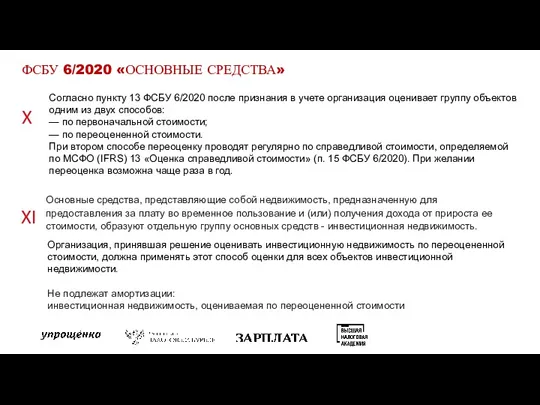

ФСБУ 6/2020 «ОСНОВНЫЕ СРЕДСТВА»

Из перечня основных признаков основных средств убрали условие,

ФСБУ 6/2020 «ОСНОВНЫЕ СРЕДСТВА»

Из перечня основных признаков основных средств убрали условие,

Порядок определения срока полезного использования не изменился (п. 9 ФСБУ 6/2020).

Порядок определения срока полезного использования не изменился (п. 9 ФСБУ 6/2020).

Амортизацию не приостанавливают, в том числе при простое или временном прекращении

Амортизацию не приостанавливают, в том числе при простое или временном прекращении

X

Согласно пункту 13 ФСБУ 6/2020 после признания в учете организация оценивает группу объектов

X

Согласно пункту 13 ФСБУ 6/2020 после признания в учете организация оценивает группу объектов

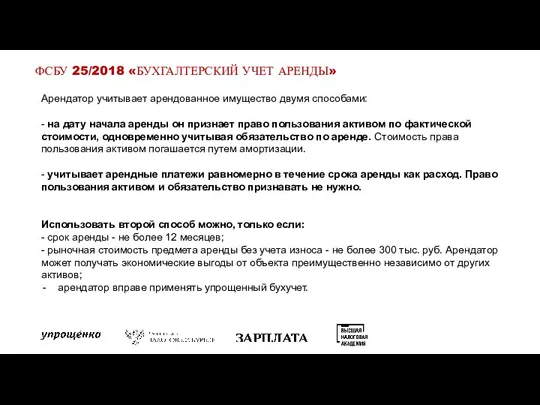

ФСБУ 25/2018 «БУХГАЛТЕРСКИЙ УЧЕТ АРЕНДЫ»

Арендатор учитывает арендованное имущество двумя способами:

- на

ФСБУ 25/2018 «БУХГАЛТЕРСКИЙ УЧЕТ АРЕНДЫ»

Арендатор учитывает арендованное имущество двумя способами:

- на

ФСБУ 25/2018. АРЕНДАТОР

ФСБУ 25/2018. АРЕНДАТОР

ФСБУ 25/2018. АРЕНДОДАТЕЛЬ

Информация об объектах учета аренды и иная информация, которая

ФСБУ 25/2018. АРЕНДОДАТЕЛЬ

Информация об объектах учета аренды и иная информация, которая

ИЗМЕНЕНИЯ В АУДИТЕ

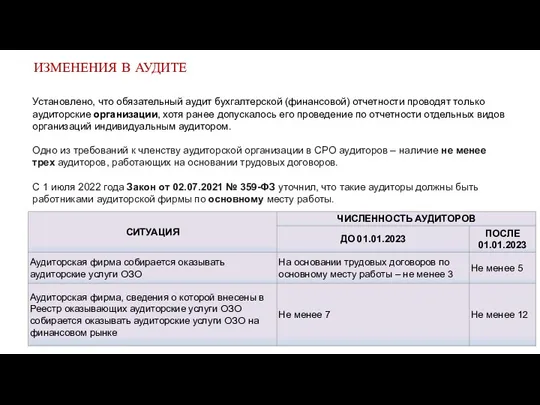

Установлено, что обязательный аудит бухгалтерской (финансовой) отчетности проводят только

ИЗМЕНЕНИЯ В АУДИТЕ

Установлено, что обязательный аудит бухгалтерской (финансовой) отчетности проводят только

СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ

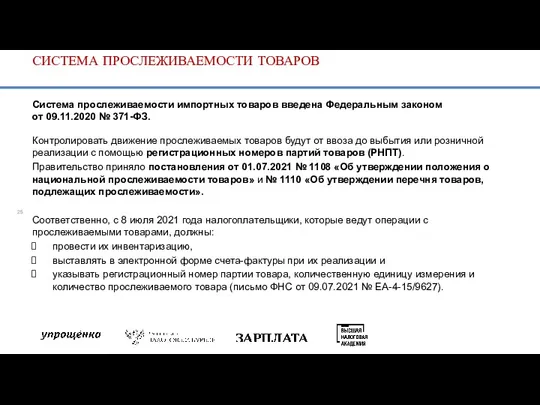

Система прослеживаемости импортных товаров введена Федеральным законом от 09.11.2020 № 371-ФЗ.

Контролировать

СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ

Система прослеживаемости импортных товаров введена Федеральным законом от 09.11.2020 № 371-ФЗ. Контролировать

СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ

В состав операций с прослеживаемыми товарами включили 12 позиций

СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ

В состав операций с прослеживаемыми товарами включили 12 позиций

СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ

РНПТ зависит от того, откуда товар попал в Россию:

Ввоз

СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ

РНПТ зависит от того, откуда товар попал в Россию:

Ввоз

ОТЧЕТНОСТЬ ПО ПРОСЛЕЖИВАЕМЫМ ТОВАРАМ

С 11 сентября 2021 года действуют новые форматы

ОТЧЕТНОСТЬ ПО ПРОСЛЕЖИВАЕМЫМ ТОВАРАМ

С 11 сентября 2021 года действуют новые форматы

ОТЧЕТНОСТЬ ПО ПРОСЛЕЖИВАЕМЫМ ТОВАРАМ

ОТЧЕТНОСТЬ ПО ПРОСЛЕЖИВАЕМЫМ ТОВАРАМ

ОТЧЕТНОСТЬ ПО ПРОСЛЕЖИВАЕМЫМ ТОВАРАМ

ОТЧЕТНОСТЬ ПО ПРОСЛЕЖИВАЕМЫМ ТОВАРАМ

КАК ОФОРМИТЬ ВВОЗ ПРОСЛЕЖИВАЕМОГО ТОВАРА В РОССИЮ

КАК ОФОРМИТЬ ВВОЗ ПРОСЛЕЖИВАЕМОГО ТОВАРА В РОССИЮ

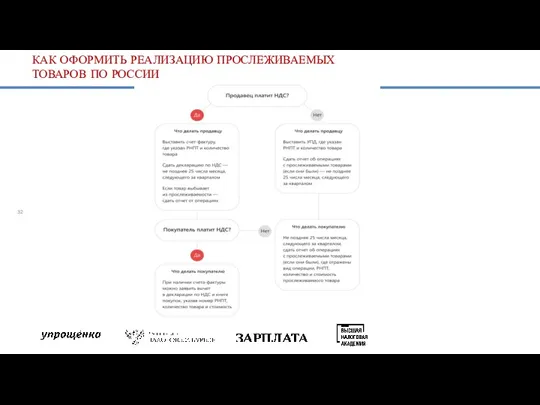

КАК ОФОРМИТЬ РЕАЛИЗАЦИЮ ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ ПО РОССИИ

КАК ОФОРМИТЬ РЕАЛИЗАЦИЮ ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ ПО РОССИИ

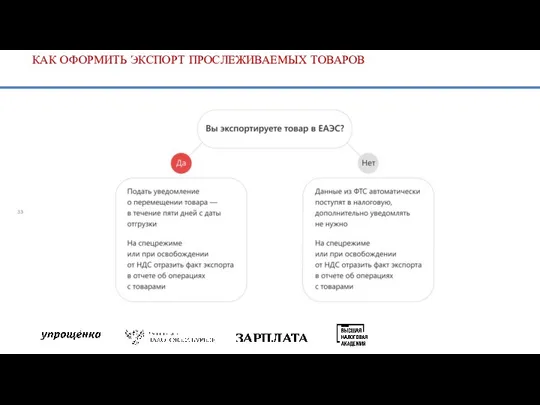

КАК ОФОРМИТЬ ЭКСПОРТ ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

КАК ОФОРМИТЬ ЭКСПОРТ ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ

Товары для собственных нужд

При приобретении до 8

СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ

Товары для собственных нужд

При приобретении до 8

СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ

Передача в производство или на переработку

Некоторые прослеживаемые

СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ

Передача в производство или на переработку

Некоторые прослеживаемые

ОТЧЕТНОСТЬ ПО ПРОСЛЕЖИВАЕМЫМ ТОВАРАМ

Все отчёты и уведомления надо сдавать в электронном

ОТЧЕТНОСТЬ ПО ПРОСЛЕЖИВАЕМЫМ ТОВАРАМ

Все отчёты и уведомления надо сдавать в электронном

Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Державний фінансовий аудит суб’єктів господарювання

Державний фінансовий аудит суб’єктів господарювання Обязательное страхование: социальное и медицинское страхование

Обязательное страхование: социальное и медицинское страхование Цели и задачи краткосрочной финансовой политики предприятия

Цели и задачи краткосрочной финансовой политики предприятия Zavaleev_Diplom

Zavaleev_Diplom Nauka o organizacji. Konsorcjum

Nauka o organizacji. Konsorcjum Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Экономика семьи

Экономика семьи Отчет главы Сосьвинского городского округа

Отчет главы Сосьвинского городского округа Налоги юридических лиц

Налоги юридических лиц Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Принципы оценочной деятельности

Принципы оценочной деятельности Министерство Финансов Кыргызской Республики

Министерство Финансов Кыргызской Республики Tax update for Аdvisors

Tax update for Аdvisors Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания ООО Управление автомобильного транспорта

ООО Управление автомобильного транспорта Invest Club

Invest Club Деньги Кыргызстана

Деньги Кыргызстана Новые продукты по банковским картам

Новые продукты по банковским картам Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Моя первая банковская карта. Техника безопасности

Моя первая банковская карта. Техника безопасности Доходы государственных учреждений

Доходы государственных учреждений Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО

Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО Финансовые институты и банковская система. 11 класс

Финансовые институты и банковская система. 11 класс Базовый семинар. Первый день семинара

Базовый семинар. Первый день семинара Аудит операций с ценными бумагами

Аудит операций с ценными бумагами Страноведческие образы в бонистике

Страноведческие образы в бонистике