- Международные стандарты аудита. Документирование, планирование, знание бизнеса

Содержание

- 2. Международные стандарты аудита (МСА) (англ. International Standards on Auditing (ISA)) — международные профессиональные стандарты для осуществления

- 3. МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 230 ДОКУМЕНТИРОВАНИЕ АУДИТА (ВСТУПАЕТ В СИЛУ В ОТНОШЕНИИ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ ЗА ПЕРИОДЫ,

- 4. Для установления стандартов и предоставления рекомендаций в отношении ведения документации в процессе аудита финансовой отчетности предназначен

- 5. Аудитор должен своевременно подготовить аудиторскую документацию, предоставляющую: достаточные и надлежащие записи для обоснования аудиторского отчета (заключения);

- 6. В ДАННОМ МСА: Аудиторская документация (Audit documentation) - отражение выполненных аудиторских процедур, полученных уместных аудиторских доказательств,

- 7. ХАРАКТЕР АУДИТОРСКОЙ ДОКУМЕНТАЦИИ Аудиторская документация может быть представлена в форме данных на бумажных, электронных или иных

- 8. ФОРМА, СОДЕРЖАНИЕ И МАСШТАБ АУДИТОРСКОЙ ДОКУМЕНТАЦИИ Аудитор должен подготовить аудиторскую документацию таким образом, чтобы опытный аудитор

- 9. ДОКУМЕНТАЦИЯ ОПРЕДЕЛЯЮЩИХ ХАРАКТЕРИСТИК ТЕСТИРУЕМЫХ СПЕЦИФИЧЕСКИХ СТАТЬЕЙ ИЛИ ВОПРОСОВ При подготовке рабочих документов в отношении характера, сроков

- 10. Аудитор должен своевременно документировать обсуждение значительных вопросов с руководством субъекта и другими лицами. Аудиторская документация должна

- 11. ОПРЕДЕЛЕНИЕ ЛИЦА, ГОТОВЯЩЕГО И ПРОВЕРЯЮЩЕГО ОТЧЕТНОСТЬ При подготовке рабочих документов в отношении характера, сроков и масштаба

- 12. ФОРМИРОВАНИЕ ОКОНЧАТЕЛЬНОГО АУДИТОРСКОГО ФАЙЛА Аудитор должен своевременно завершить формирование окончательного аудиторского файла после даты аудиторского отчета

- 13. ИЗМЕНЕНИЯ, ВНОСИМЫЕ В АУДИТОРСКУЮ ДОКУМЕНТАЦИЮ ПРИ ИСКЛЮЧИТЕЛЬНЫХ ОБСТОЯТЕЛЬСТВАХ ПОСЛЕ ДАТЫ АУДИТОРСКОГО ОТЧЕТА (ЗАКЛЮЧЕНИЯ) При исключительных обстоятельствах,

- 14. МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 300 ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ (Вступает в силу в отношении аудита финансовой отчетности

- 15. Целью данного Международного Стандарта Аудита (МСА) является установление стандартов и предоставление руководства по вопросам и работам,

- 16. ПРЕДВАРИТЕЛЬНЫЕ РАБОТЫ ПО СОГЛАШЕНИЮ Аудитор должен выполнить следующие работы в начале текущего соглашения об аудите: Выполнить

- 17. ОБЩАЯ СТРАТЕГИЯ АУДИТА Аудитор должен установить общую стратегию аудита. Общая стратегия аудита устанавливает масштаб, сроки и

- 18. При условии выполнения процедур по оценке рисков общая стратегия аудита должна четко устанавливать: ресурсы по специфическим

- 19. После завершения разработки общей стратегии аудита аудитор может начать разработку более детальных планов аудита для рассмотрения

- 20. ПЛАН АУДИТА Аудитор должен разработать план аудита с целью снижения аудиторского риска до приемлемо низкого уровня.

- 21. ИЗМЕНЕНИЯ РЕШЕНИЙ ПО ПЛАНИРОВАНИЮ В ТЕЧЕНИЕ АУДИТА Общая стратегия аудита и план аудита должны обновляться и

- 22. НАПРАВЛЕНИЕ, НАДЗОР И ОБЗОР Аудитор должен запланировать характер, сроки, масштаб направления и надзора за членами команды

- 23. ДОКУМЕНТАЦИЯ Аудитор должен задокументировать общую стратегию аудита и планы аудита, включая все значительные изменения, сделанные в

- 24. ДОПОЛНИТЕЛЬНЫЕ РАССМОТРЕНИЯ ПРИ ПЕРВИЧНОМ СОГЛАШЕНИИ ОБ АУДИТЕ Аудитор должен выполнить следующие работы до начала первичного аудита:

- 25. НАЦИОНАЛЬНЫЙ СТАНДАРТ АУДИТА 310 «ЗНАНИЕ БИЗНЕСА» (Вступает в силу для аудита финансовой отчетности, охватывающей периоды, начиная

- 26. Целью настоящего стандарта является установление норм и рекомендаций в отношении того, что понимается под знанием бизнеса,

- 27. ПОЛУЧЕНИЕ ЗНАНИЙ Прежде чем заключить соглашение на предоставление аудиторских услуг, аудитору следует получить предварительную информацию об

- 28. ПОЛУЧЕНИЕ ЗНАНИЙ Аудитор может получить знания об отрасли и о данном экономическом агенте из ряда источников,

- 29. ИСПОЛЬЗОВАНИЕ ЗНАНИЙ Знания о бизнесе являются справочной информацией, на основе которой аудитор выражает профессиональное суждение. Понимание

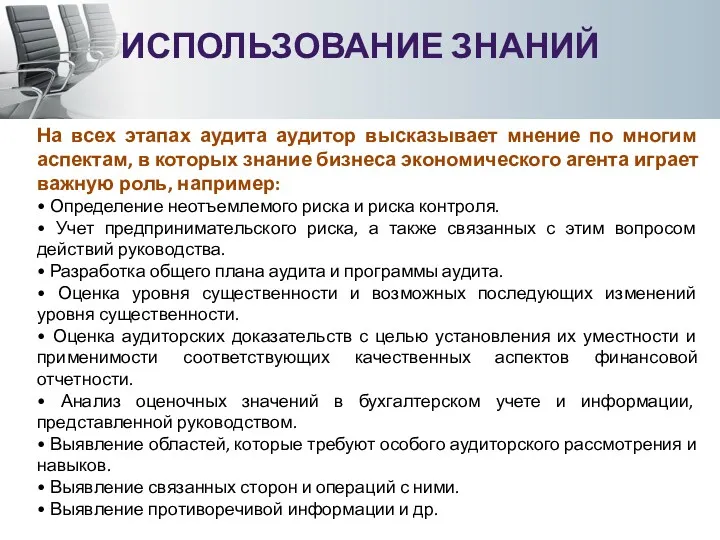

- 30. На всех этапах аудита аудитор высказывает мнение по многим аспектам, в которых знание бизнеса экономического агента

- 32. Скачать презентацию

Международные стандарты аудита (МСА) (англ. International Standards on Auditing (ISA)) —

Международные стандарты аудита (МСА) (англ. International Standards on Auditing (ISA)) —

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 230

ДОКУМЕНТИРОВАНИЕ АУДИТА

(ВСТУПАЕТ В СИЛУ В ОТНОШЕНИИ АУДИТА

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 230 ДОКУМЕНТИРОВАНИЕ АУДИТА (ВСТУПАЕТ В СИЛУ В ОТНОШЕНИИ АУДИТА

Для установления стандартов и предоставления рекомендаций в отношении ведения документации в

Для установления стандартов и предоставления рекомендаций в отношении ведения документации в

Аудитор должен своевременно подготовить аудиторскую документацию, предоставляющую:

достаточные и надлежащие записи для

Аудитор должен своевременно подготовить аудиторскую документацию, предоставляющую:

достаточные и надлежащие записи для

В ДАННОМ МСА:

Аудиторская документация (Audit documentation) - отражение выполненных аудиторских процедур, полученных уместных

В ДАННОМ МСА:

Аудиторская документация (Audit documentation) - отражение выполненных аудиторских процедур, полученных уместных

ХАРАКТЕР АУДИТОРСКОЙ ДОКУМЕНТАЦИИ

Аудиторская документация может быть представлена в форме данных на

ХАРАКТЕР АУДИТОРСКОЙ ДОКУМЕНТАЦИИ

Аудиторская документация может быть представлена в форме данных на

ФОРМА, СОДЕРЖАНИЕ И МАСШТАБ АУДИТОРСКОЙ ДОКУМЕНТАЦИИ

Аудитор должен подготовить аудиторскую документацию таким

ФОРМА, СОДЕРЖАНИЕ И МАСШТАБ АУДИТОРСКОЙ ДОКУМЕНТАЦИИ

Аудитор должен подготовить аудиторскую документацию таким

ДОКУМЕНТАЦИЯ ОПРЕДЕЛЯЮЩИХ ХАРАКТЕРИСТИК ТЕСТИРУЕМЫХ СПЕЦИФИЧЕСКИХ СТАТЬЕЙ

ИЛИ ВОПРОСОВ

При подготовке рабочих документов

ДОКУМЕНТАЦИЯ ОПРЕДЕЛЯЮЩИХ ХАРАКТЕРИСТИК ТЕСТИРУЕМЫХ СПЕЦИФИЧЕСКИХ СТАТЬЕЙ

ИЛИ ВОПРОСОВ

При подготовке рабочих документов

Аудитор должен своевременно документировать обсуждение значительных вопросов с руководством субъекта и

Аудитор должен своевременно документировать обсуждение значительных вопросов с руководством субъекта и

ОПРЕДЕЛЕНИЕ ЛИЦА, ГОТОВЯЩЕГО И ПРОВЕРЯЮЩЕГО ОТЧЕТНОСТЬ

При подготовке рабочих документов в отношении

ОПРЕДЕЛЕНИЕ ЛИЦА, ГОТОВЯЩЕГО И ПРОВЕРЯЮЩЕГО ОТЧЕТНОСТЬ

При подготовке рабочих документов в отношении

ФОРМИРОВАНИЕ ОКОНЧАТЕЛЬНОГО АУДИТОРСКОГО ФАЙЛА

Аудитор должен своевременно завершить формирование окончательного аудиторского файла

ФОРМИРОВАНИЕ ОКОНЧАТЕЛЬНОГО АУДИТОРСКОГО ФАЙЛА

Аудитор должен своевременно завершить формирование окончательного аудиторского файла

ИЗМЕНЕНИЯ, ВНОСИМЫЕ В АУДИТОРСКУЮ ДОКУМЕНТАЦИЮ ПРИ ИСКЛЮЧИТЕЛЬНЫХ ОБСТОЯТЕЛЬСТВАХ ПОСЛЕ ДАТЫ АУДИТОРСКОГО

ИЗМЕНЕНИЯ, ВНОСИМЫЕ В АУДИТОРСКУЮ ДОКУМЕНТАЦИЮ ПРИ ИСКЛЮЧИТЕЛЬНЫХ ОБСТОЯТЕЛЬСТВАХ ПОСЛЕ ДАТЫ АУДИТОРСКОГО

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 300

ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ

(Вступает в силу в отношении

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 300 ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ (Вступает в силу в отношении

Целью данного Международного Стандарта Аудита (МСА) является установление стандартов и предоставление

Целью данного Международного Стандарта Аудита (МСА) является установление стандартов и предоставление

ПРЕДВАРИТЕЛЬНЫЕ РАБОТЫ ПО СОГЛАШЕНИЮ

Аудитор должен выполнить следующие работы в начале текущего

ПРЕДВАРИТЕЛЬНЫЕ РАБОТЫ ПО СОГЛАШЕНИЮ

Аудитор должен выполнить следующие работы в начале текущего

ОБЩАЯ СТРАТЕГИЯ АУДИТА

Аудитор должен установить общую стратегию аудита. Общая стратегия аудита

ОБЩАЯ СТРАТЕГИЯ АУДИТА

Аудитор должен установить общую стратегию аудита. Общая стратегия аудита

При условии выполнения процедур по оценке рисков общая стратегия аудита должна

При условии выполнения процедур по оценке рисков общая стратегия аудита должна

После завершения разработки общей стратегии аудита аудитор может начать разработку более

После завершения разработки общей стратегии аудита аудитор может начать разработку более

ПЛАН АУДИТА

Аудитор должен разработать план аудита с целью снижения аудиторского риска

ПЛАН АУДИТА

Аудитор должен разработать план аудита с целью снижения аудиторского риска

ИЗМЕНЕНИЯ РЕШЕНИЙ ПО ПЛАНИРОВАНИЮ В ТЕЧЕНИЕ АУДИТА

Общая стратегия аудита и план

ИЗМЕНЕНИЯ РЕШЕНИЙ ПО ПЛАНИРОВАНИЮ В ТЕЧЕНИЕ АУДИТА

Общая стратегия аудита и план

НАПРАВЛЕНИЕ, НАДЗОР И ОБЗОР

Аудитор должен запланировать характер, сроки, масштаб направления и

НАПРАВЛЕНИЕ, НАДЗОР И ОБЗОР

Аудитор должен запланировать характер, сроки, масштаб направления и

ДОКУМЕНТАЦИЯ

Аудитор должен задокументировать общую стратегию аудита и планы аудита, включая все

ДОКУМЕНТАЦИЯ

Аудитор должен задокументировать общую стратегию аудита и планы аудита, включая все

ДОПОЛНИТЕЛЬНЫЕ РАССМОТРЕНИЯ ПРИ ПЕРВИЧНОМ СОГЛАШЕНИИ ОБ АУДИТЕ

Аудитор должен выполнить следующие работы

ДОПОЛНИТЕЛЬНЫЕ РАССМОТРЕНИЯ ПРИ ПЕРВИЧНОМ СОГЛАШЕНИИ ОБ АУДИТЕ

Аудитор должен выполнить следующие работы

НАЦИОНАЛЬНЫЙ СТАНДАРТ АУДИТА 310

«ЗНАНИЕ БИЗНЕСА»

(Вступает в силу для аудита финансовой отчетности,

НАЦИОНАЛЬНЫЙ СТАНДАРТ АУДИТА 310

«ЗНАНИЕ БИЗНЕСА»

(Вступает в силу для аудита финансовой отчетности,

Целью настоящего стандарта является установление норм и рекомендаций в отношении того,

Целью настоящего стандарта является установление норм и рекомендаций в отношении того,

ПОЛУЧЕНИЕ ЗНАНИЙ

Прежде чем заключить соглашение на предоставление аудиторских услуг, аудитору следует

ПОЛУЧЕНИЕ ЗНАНИЙ

Прежде чем заключить соглашение на предоставление аудиторских услуг, аудитору следует

ПОЛУЧЕНИЕ ЗНАНИЙ

Аудитор может получить знания об отрасли и о данном экономическом

ПОЛУЧЕНИЕ ЗНАНИЙ

Аудитор может получить знания об отрасли и о данном экономическом

ИСПОЛЬЗОВАНИЕ ЗНАНИЙ

Знания о бизнесе являются справочной информацией, на основе которой аудитор

ИСПОЛЬЗОВАНИЕ ЗНАНИЙ

Знания о бизнесе являются справочной информацией, на основе которой аудитор

На всех этапах аудита аудитор высказывает мнение по многим аспектам, в

На всех этапах аудита аудитор высказывает мнение по многим аспектам, в

Фінансовий аналіз діяльності комерційних банків

Фінансовий аналіз діяльності комерційних банків Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы

Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы Преимущества зарплатной карты ВТБ. Для работников РЖД

Преимущества зарплатной карты ВТБ. Для работников РЖД Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест

Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест 05

05 Планирование и калькулирование затрат

Планирование и калькулирование затрат Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Денежные единицы стран мира

Денежные единицы стран мира Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2

Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2 Бухгалтерский баланс

Бухгалтерский баланс Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Программы регионального финансирования субъектов малого и среднего предпринимательства

Программы регионального финансирования субъектов малого и среднего предпринимательства Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1)

Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1) Банківська система

Банківська система Моделі аналізу беззбитковості діяльності. Тема 3

Моделі аналізу беззбитковості діяльності. Тема 3 Бюджетная система Китая, Франции и Великобритании

Бюджетная система Китая, Франции и Великобритании Программа поддержки начинающих фермеров в Республике Мордовия

Программа поддержки начинающих фермеров в Республике Мордовия Предложение по накопительному страхованию жизни

Предложение по накопительному страхованию жизни Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу

Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу Инвестициялық нарық

Инвестициялық нарық Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Региональные финансы зарубежных стран

Региональные финансы зарубежных стран Особенности формирования национальной валютной системы Китая

Особенности формирования национальной валютной системы Китая Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Базельские соглашения и регулирование банковских рисков

Базельские соглашения и регулирование банковских рисков Семей қаласының банктері

Семей қаласының банктері Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Семейный бюджет. Доходы и расходы

Семейный бюджет. Доходы и расходы