- Профессиональные ценности и этика бухгалтеров

Содержание

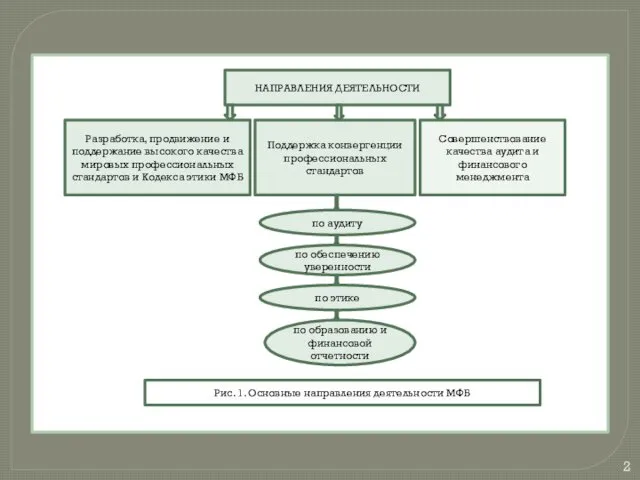

- 2. НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ Разработка, продвижение и поддержание высокого качества мировых профессиональных стандартов и Кодекса этики МФБ Поддержка

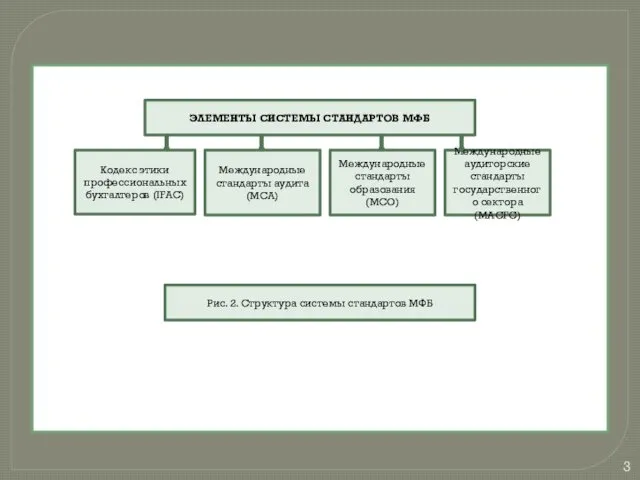

- 3. ЭЛЕМЕНТЫ СИСТЕМЫ СТАНДАРТОВ МФБ Кодекс этики профессиональных бухгалтеров (IFAC) Международные стандарты аудита (МСА) Международные стандарты образования

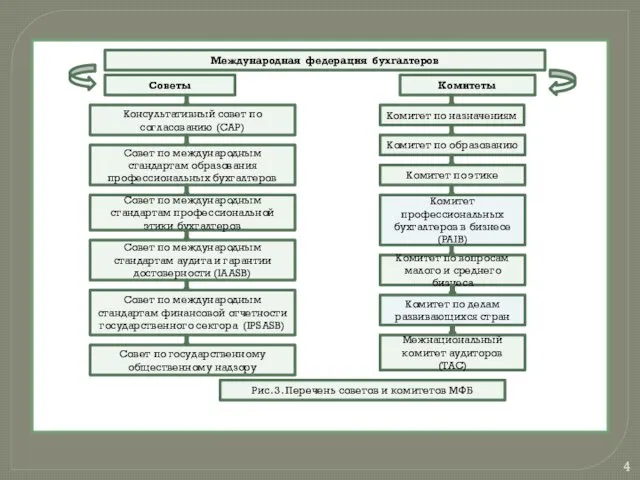

- 4. Международная федерация бухгалтеров Советы Консультативный совет по согласованию (CAP) Совет по международным стандартам образования профессиональных бухгалтеров

- 5. 2. ИНСТИТУТ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ РОССИИ Институт профессиональных бухгалтеров и аудиторов России (Некоммерческое партнерство ИПБ России) создан

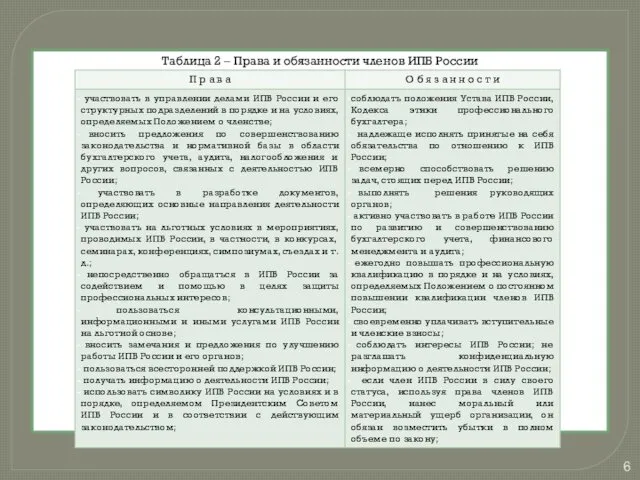

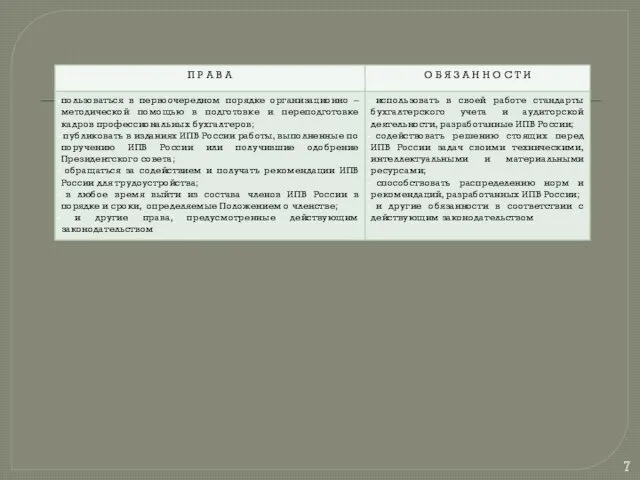

- 6. Таблица 2 – Права и обязанности членов ИПБ России

- 8. Тема 3. КОДЕКС ЭТИКИ БУХГАЛТЕРОВ: СТРУКТУРА И СОДЕРЖАНИЕ П Л А Н Сущность профессиональной этики Кодекс

- 9. Причастность к профессии бухгалтера или аудитора обязывает российского специалиста соблюдать принципы, которые сформулированы в «Кодексе этики

- 10. 2. КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ МЕЖДУНАРОДНОЙ ФЕДЕРАЦИИ БУХГАЛТЕРОВ (МФБ) Признавая растущую ответственность бухгалтерского профессионального сообщества перед

- 11. Кодекс признает, что цели бухгалтерской профессии состоят в выполнении работы в соответствии с самыми высокими стандартами

- 12. Достоверность – в обществе в целом существует потребность в достоверной информации и надежных информационных системах. Профессионализм

- 13. ФУНДАМЕНТАЛЬНЫЙ ПРИНЦИПЫ порядочность профессиональная компетентность и должная тщательность объективность конфиденциаль-ность технические стандарты профессиональное поведение Рис. 2.

- 14. Профессиональная компетентность и должная тщательность - профессиональный бухгалтер должен предоставлять профессиональные услуги с должной тщательностью, компетентностью

- 15. Технические стандарты - профессиональный бухгалтер должен предоставлять профессиональные услуги в соответствии с применимыми техническими и профессиональными

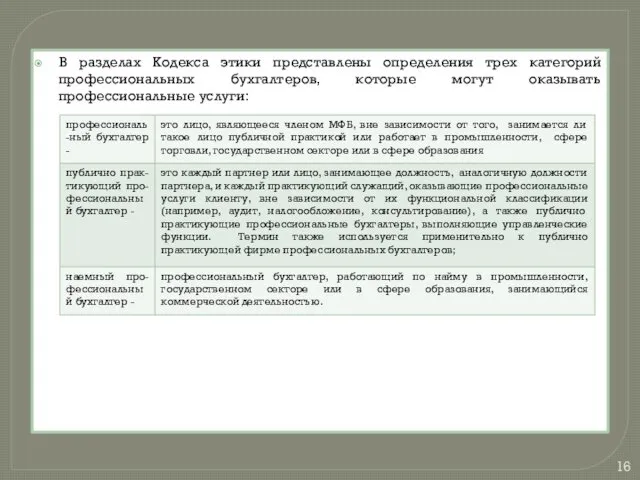

- 16. В разделах Кодекса этики представлены определения трех категорий профессиональных бухгалтеров, которые могут оказывать профессиональные услуги:

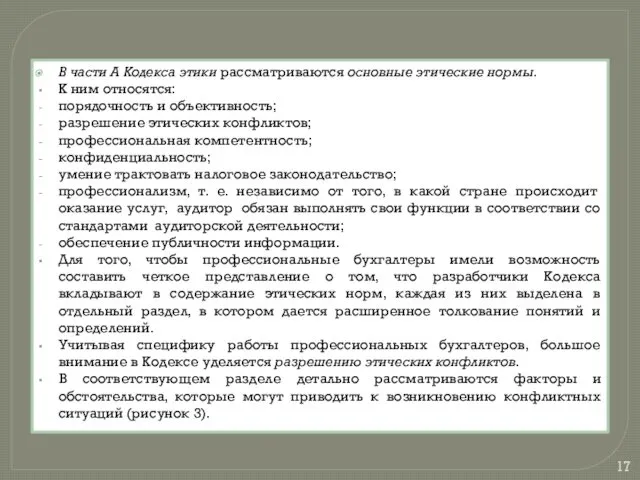

- 17. В части А Кодекса этики рассматриваются основные этические нормы. К ним относятся: порядочность и объективность; разрешение

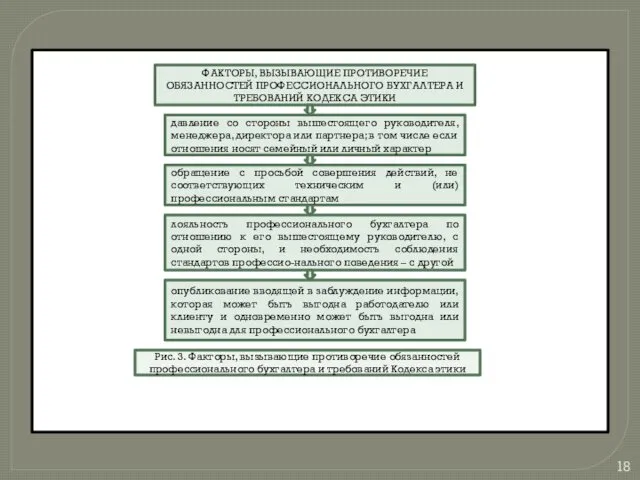

- 18. ФАКТОРЫ, ВЫЗЫВАЮЩИЕ ПРОТИВОРЕЧИЕ ОБЯЗАННОСТЕЙ ПРОФЕССИОНАЛЬНОГО БУХГАЛТЕРА И ТРЕБОВАНИЙ КОДЕКСА ЭТИКИ давление со стороны вышестоящего руководителя, менеджера,

- 19. В зависимости от степени серьезности возникших этических проблем профессиональные бухгалтеры должны выбрать соответствующий вариант их разрешения:

- 20. в) если этический конфликт продолжает существовать после того, как все возможности его решения на всех внутренних

- 21. В соответствующих разделах подробно дается трактовка этих понятий, от реализации которой во многом зависит профессиональное поведение

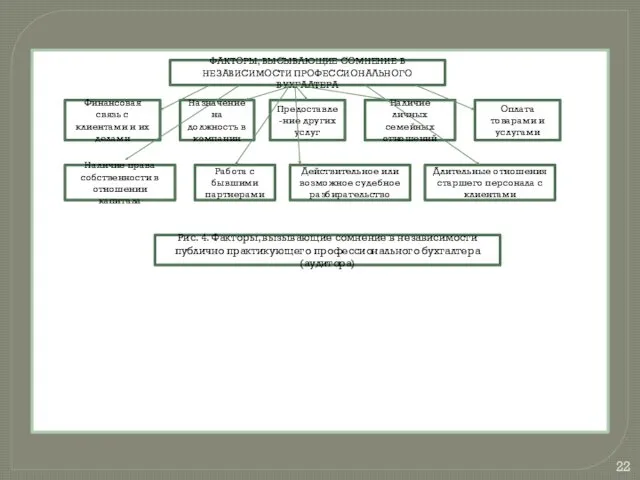

- 22. ФАКТОРЫ, ВЫСЫВАЮЩИЕ СОМНЕНИЕ В НЕЗАВИСИМОСТИ ПРОФЕССИОНАЛЬНОГО БУХГАЛТЕРА Финансовая связь с клиентами и их делами Назначение на

- 23. 3. Содержание основных разделов Кодекса этики профессиональных бухгалтеров – членов ИПБ России Кодекс этики профессиональных бухгалтеров

- 24. Положения Кодекса являются базовыми, поскольку не представляется возможным ввести этические требования, распространяющиеся на все ситуации и

- 25. Меры предосторожности необходимы в случаях, когда профессиональный бухгалтер принимает решение, что угрозы превосходят уровень, при котором

- 26. г) раздел 4 «Применение концептуального подхода к соблюдению основных принципов этики профессиональными бухгалтерами, работающими в организациях»,

- 27. 4. Кодекс этики аудиторов России Кодекс профессиональной этики аудиторов – свод правил поведения, обязательных для соблюдения

- 28. Ответственность аудитора не исчерпывается исключительно удовлетворением потребностей отдельного клиента или аудиторской организации. Действуя в общественных интересах,

- 29. б) в разделе 2 «Применение концептуального подхода к соблюдению основных принципов этики в конкретных ситуациях» описано,

- 30. Тема 7. ПРАВИЛА ПОВЕДЕНИЯ ПУБЛИЧНО ПРАКТИКУЮЩЕГО ПРОФЕССИОНАЛЬНОГО БУХГАЛТЕРА (глава 3 Кодекса) Публично практикующий профессиональный бухгалтер –

- 31. Независимость подразумевает: а) независимость мышления – образ мышления, позволяющий выразить мнение без давления, компрометирующего профессиональное суждение,

- 33. Скачать презентацию

НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ

Разработка, продвижение и поддержание высокого качества мировых профессиональных стандартов и

НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ

Разработка, продвижение и поддержание высокого качества мировых профессиональных стандартов и

ЭЛЕМЕНТЫ СИСТЕМЫ СТАНДАРТОВ МФБ

Кодекс этики профессиональных бухгалтеров (IFAC)

Международные стандарты аудита (МСА)

Международные

ЭЛЕМЕНТЫ СИСТЕМЫ СТАНДАРТОВ МФБ

Кодекс этики профессиональных бухгалтеров (IFAC)

Международные стандарты аудита (МСА)

Международные

Международная федерация бухгалтеров

Советы

Консультативный совет по согласованию (CAP)

Совет по международным стандартам образования

Международная федерация бухгалтеров

Советы

Консультативный совет по согласованию (CAP)

Совет по международным стандартам образования

2. ИНСТИТУТ ПРОФЕССИОНАЛЬНЫХ

БУХГАЛТЕРОВ РОССИИ

Институт профессиональных бухгалтеров и аудиторов России

2. ИНСТИТУТ ПРОФЕССИОНАЛЬНЫХ

БУХГАЛТЕРОВ РОССИИ

Институт профессиональных бухгалтеров и аудиторов России

Таблица 2 – Права и обязанности членов ИПБ России

Таблица 2 – Права и обязанности членов ИПБ России

Тема 3. КОДЕКС ЭТИКИ БУХГАЛТЕРОВ:

СТРУКТУРА И СОДЕРЖАНИЕ

П Л А Н

Сущность

Тема 3. КОДЕКС ЭТИКИ БУХГАЛТЕРОВ:

СТРУКТУРА И СОДЕРЖАНИЕ

П Л А Н

Сущность

Причастность к профессии бухгалтера или аудитора обязывает российского специалиста соблюдать принципы,

Причастность к профессии бухгалтера или аудитора обязывает российского специалиста соблюдать принципы,

2. КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ МЕЖДУНАРОДНОЙ ФЕДЕРАЦИИ БУХГАЛТЕРОВ (МФБ)

Признавая растущую ответственность

2. КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ МЕЖДУНАРОДНОЙ ФЕДЕРАЦИИ БУХГАЛТЕРОВ (МФБ)

Признавая растущую ответственность

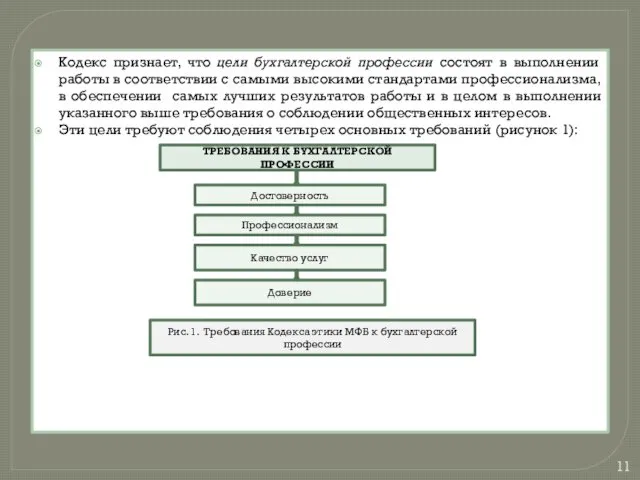

Кодекс признает, что цели бухгалтерской профессии состоят в выполнении работы в

Кодекс признает, что цели бухгалтерской профессии состоят в выполнении работы в

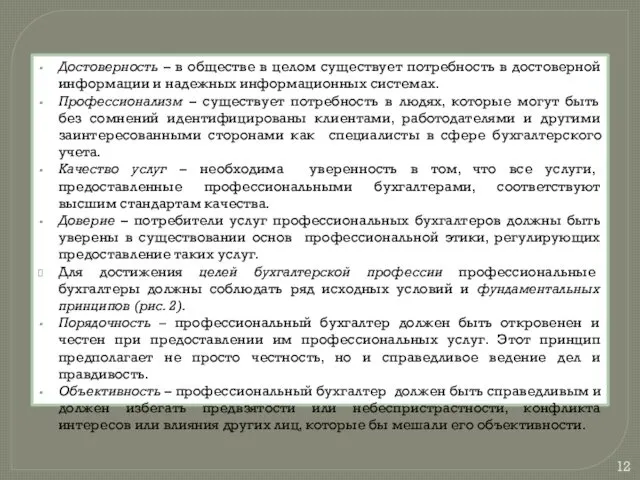

Достоверность – в обществе в целом существует потребность в достоверной информации

Достоверность – в обществе в целом существует потребность в достоверной информации

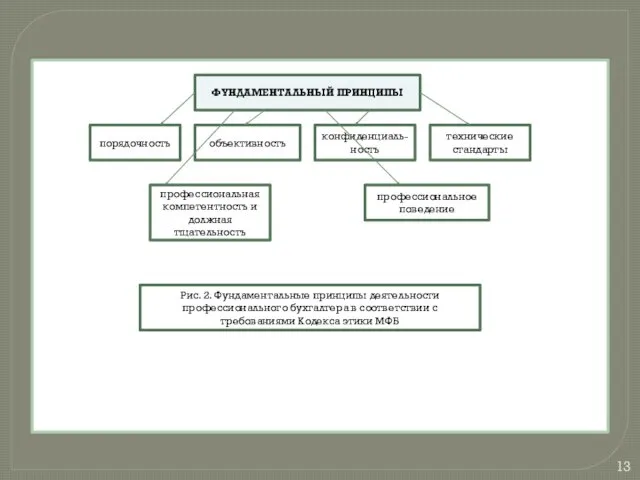

ФУНДАМЕНТАЛЬНЫЙ ПРИНЦИПЫ

порядочность

профессиональная компетентность и должная тщательность

объективность

конфиденциаль-ность

технические стандарты

профессиональное поведение

Рис. 2. Фундаментальные принципы

ФУНДАМЕНТАЛЬНЫЙ ПРИНЦИПЫ

порядочность

профессиональная компетентность и должная тщательность

объективность

конфиденциаль-ность

технические стандарты

профессиональное поведение

Рис. 2. Фундаментальные принципы

Профессиональная компетентность и должная тщательность - профессиональный бухгалтер должен предоставлять профессиональные

Профессиональная компетентность и должная тщательность - профессиональный бухгалтер должен предоставлять профессиональные

Технические стандарты - профессиональный бухгалтер должен предоставлять профессиональные услуги в соответствии

Технические стандарты - профессиональный бухгалтер должен предоставлять профессиональные услуги в соответствии

В разделах Кодекса этики представлены определения трех категорий профессиональных бухгалтеров, которые

В разделах Кодекса этики представлены определения трех категорий профессиональных бухгалтеров, которые

В части А Кодекса этики рассматриваются основные этические нормы.

К ним

В части А Кодекса этики рассматриваются основные этические нормы.

К ним

ФАКТОРЫ, ВЫЗЫВАЮЩИЕ ПРОТИВОРЕЧИЕ ОБЯЗАННОСТЕЙ ПРОФЕССИОНАЛЬНОГО БУХГАЛТЕРА И ТРЕБОВАНИЙ КОДЕКСА ЭТИКИ

давление со

ФАКТОРЫ, ВЫЗЫВАЮЩИЕ ПРОТИВОРЕЧИЕ ОБЯЗАННОСТЕЙ ПРОФЕССИОНАЛЬНОГО БУХГАЛТЕРА И ТРЕБОВАНИЙ КОДЕКСА ЭТИКИ

давление со

В зависимости от степени серьезности возникших этических проблем профессиональные бухгалтеры должны

В зависимости от степени серьезности возникших этических проблем профессиональные бухгалтеры должны

в) если этический конфликт продолжает существовать после того, как все возможности

в) если этический конфликт продолжает существовать после того, как все возможности

В соответствующих разделах подробно дается трактовка этих понятий, от реализации которой

В соответствующих разделах подробно дается трактовка этих понятий, от реализации которой

ФАКТОРЫ, ВЫСЫВАЮЩИЕ СОМНЕНИЕ В НЕЗАВИСИМОСТИ ПРОФЕССИОНАЛЬНОГО БУХГАЛТЕРА

Финансовая связь с клиентами и

ФАКТОРЫ, ВЫСЫВАЮЩИЕ СОМНЕНИЕ В НЕЗАВИСИМОСТИ ПРОФЕССИОНАЛЬНОГО БУХГАЛТЕРА

Финансовая связь с клиентами и

3. Содержание основных разделов Кодекса этики профессиональных бухгалтеров – членов ИПБ

3. Содержание основных разделов Кодекса этики профессиональных бухгалтеров – членов ИПБ

Положения Кодекса являются базовыми, поскольку не представляется возможным ввести этические требования,

Положения Кодекса являются базовыми, поскольку не представляется возможным ввести этические требования,

Меры предосторожности необходимы в случаях, когда профессиональный бухгалтер принимает решение, что

Меры предосторожности необходимы в случаях, когда профессиональный бухгалтер принимает решение, что

г) раздел 4 «Применение концептуального подхода к соблюдению основных принципов этики

г) раздел 4 «Применение концептуального подхода к соблюдению основных принципов этики

4. Кодекс этики аудиторов России

Кодекс профессиональной этики аудиторов – свод правил

4. Кодекс этики аудиторов России

Кодекс профессиональной этики аудиторов – свод правил

Ответственность аудитора не исчерпывается исключительно удовлетворением потребностей отдельного клиента или аудиторской

Ответственность аудитора не исчерпывается исключительно удовлетворением потребностей отдельного клиента или аудиторской

б) в разделе 2 «Применение концептуального подхода к соблюдению основных принципов

б) в разделе 2 «Применение концептуального подхода к соблюдению основных принципов

Тема 7. ПРАВИЛА ПОВЕДЕНИЯ ПУБЛИЧНО ПРАКТИКУЮЩЕГО ПРОФЕССИОНАЛЬНОГО БУХГАЛТЕРА (глава 3 Кодекса)

Публично

Тема 7. ПРАВИЛА ПОВЕДЕНИЯ ПУБЛИЧНО ПРАКТИКУЮЩЕГО ПРОФЕССИОНАЛЬНОГО БУХГАЛТЕРА (глава 3 Кодекса)

Публично

Независимость подразумевает:

а) независимость мышления – образ мышления, позволяющий выразить мнение без

Независимость подразумевает:

а) независимость мышления – образ мышления, позволяющий выразить мнение без

Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях

Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Анализ компании

Анализ компании Сведения, представляемые в налоговый орган плательщиками сборов. Лекция 8

Сведения, представляемые в налоговый орган плательщиками сборов. Лекция 8 Оборотные средства предприятия

Оборотные средства предприятия Понятие коммерческого банка, основные функции и операции коммерческих банков

Понятие коммерческого банка, основные функции и операции коммерческих банков Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері

Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері Работа на терминале Wave

Работа на терминале Wave Путь к финансовому Олимпу. Ценные бумаги

Путь к финансовому Олимпу. Ценные бумаги Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Задачи по корпоративным финансам

Задачи по корпоративным финансам Фінансовий облік і аудит грошових коштів на підприємстві та шляхи їх удосконалення (ПрАТ Лакталіс-Миколаїв)

Фінансовий облік і аудит грошових коштів на підприємстві та шляхи їх удосконалення (ПрАТ Лакталіс-Миколаїв) Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Личный кабинет застрахованного по ДМС

Личный кабинет застрахованного по ДМС Карта ВОРДИ - меняем мир вместе

Карта ВОРДИ - меняем мир вместе Анализ прозрачности бюджета и бюджетного процесса в Республике Таджикистан

Анализ прозрачности бюджета и бюджетного процесса в Республике Таджикистан Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка

Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Опыт многих - для успеха каждого. Простая математика

Опыт многих - для успеха каждого. Простая математика Отличия заемщика от кредитора

Отличия заемщика от кредитора Валютная система и валютная политика государства

Валютная система и валютная политика государства Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Финансовый профиль проекта

Финансовый профиль проекта Анализ системы кредитования физических лиц в коммерческом банке на примере ПАО Сбербанк

Анализ системы кредитования физических лиц в коммерческом банке на примере ПАО Сбербанк Управление оборотным капиталом в период финансового оздоровления предприятия. Тема № 7

Управление оборотным капиталом в период финансового оздоровления предприятия. Тема № 7 Fitting the Pieces Together

Fitting the Pieces Together Модели оценки акций инвестиционными банками

Модели оценки акций инвестиционными банками Комплексная программа страхования работников и их родственников

Комплексная программа страхования работников и их родственников