- Учет нематериальных активов предприятия

Содержание

- 2. Вопросы лекции: 1. Понятие, оценка и классификация нематериальных активов. 2. Документальное оформление и учет поступления нематериальных

- 3. Рекомендованные источники: Положение по бухгалтерскому учету 14/2000 «Учет нематериальных активов», утв. Приказом Минфина РФ от 16.10.2000

- 4. 1. Понятие, оценка и классификация нематериальных активов

- 5. Перечень условий, при выполнении которых объект может приниматься к бухгалтерскому учету в качестве НМА: объект способен

- 6. Нематериальные активы - это созданные или приобретенные организацией объекты, которые используются в хозяйственной деятельности более 12

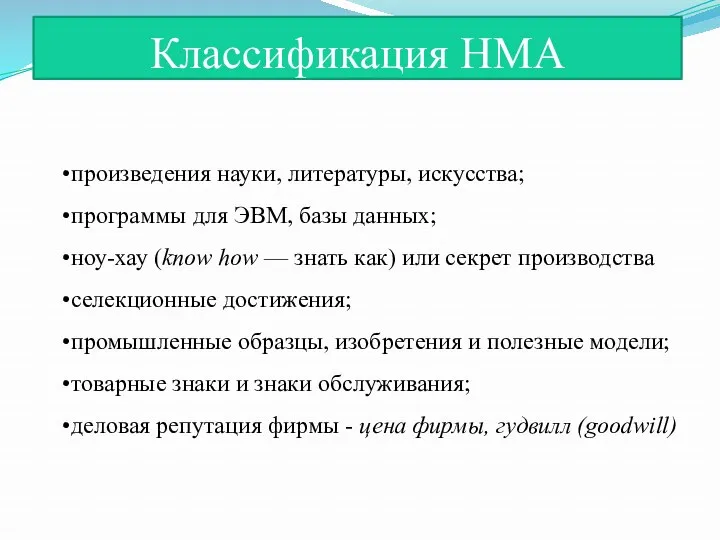

- 7. Классификация НМА произведения науки, литературы, искусства; программы для ЭВМ, базы данных; ноу-хау (know how — знать

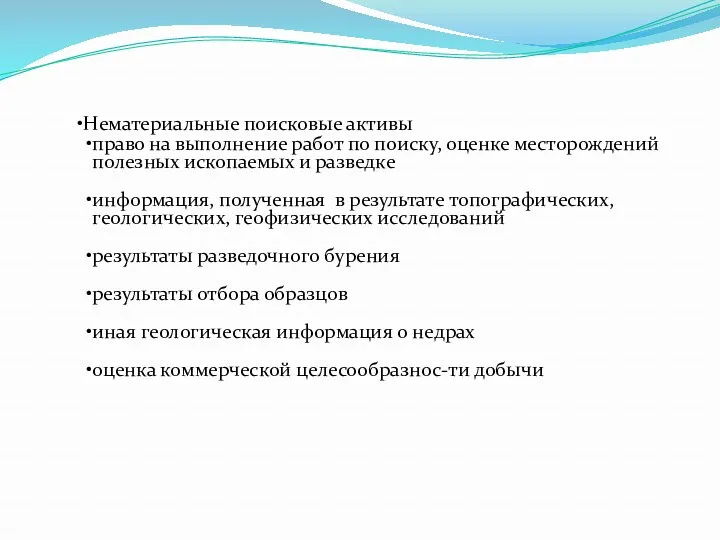

- 8. Нематериальные поисковые активы право на выполнение работ по поиску, оценке месторождений полезных ископаемых и разведке информация,

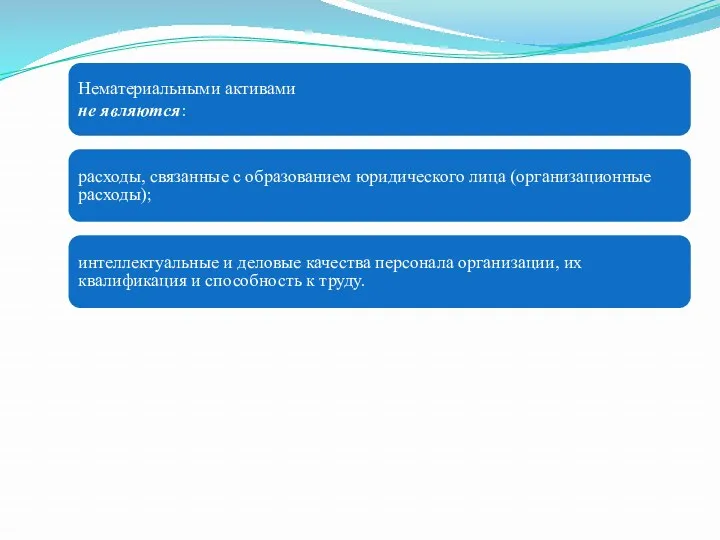

- 9. Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества

- 10. Виды оценки нематериальных активов

- 11. 2. Документальное оформление и учет поступления нематериальных активов

- 15. 1. Приобретение НМА за плату – учтены затраты, непосредственно связанные с приобретением нематериального актива (без НДС):

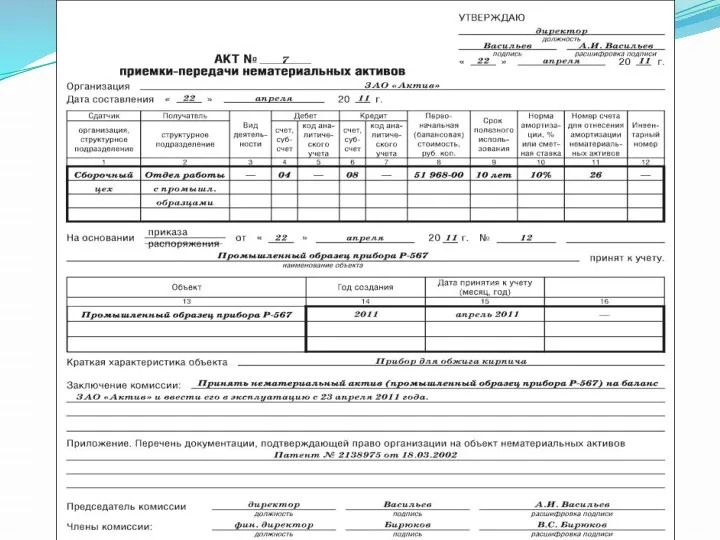

- 16. Пример. ЗАО «Актив» приобрело у ОАО «Приборстрой» исключитель-ное право на селекционное достижение, подтвержденное патентом. Стоимость НМА

- 17. Получение нематериальных активов в качестве вклада в уставный капитал Пример. По согласованию с учредителями вкладом ЗАО

- 18. Получение нематериальных активов безвозмездно – получен нематериальный актив безвозмездно ДЕБЕТ 08 КРЕДИТ 91-1 – нематериальный актив

- 19. Пример (приобретение компьютерной программы) ЗАО «Актив» приобрело компьютерную программу «1С:Бухгалтерия» за 3000 руб. Согласно договору исключительное

- 20. Создание нематериальных активов в организации Пример. ООО «НИИ «Текстиль» разработало новый способ получения высокопрочной ткани. Заработная

- 21. Содержание нематериальных активов – учтены затраты, связанные с содержанием и обслуживанием нематериальных активов: ДЕБЕТ 26 КРЕДИТ

- 22. 3. Методы начисления и учет амортизации нематериальных активов

- 23. Амортизация – это постепенное перенесение стоимости нематериального актива на себестоимость продукции (работ, услуг).

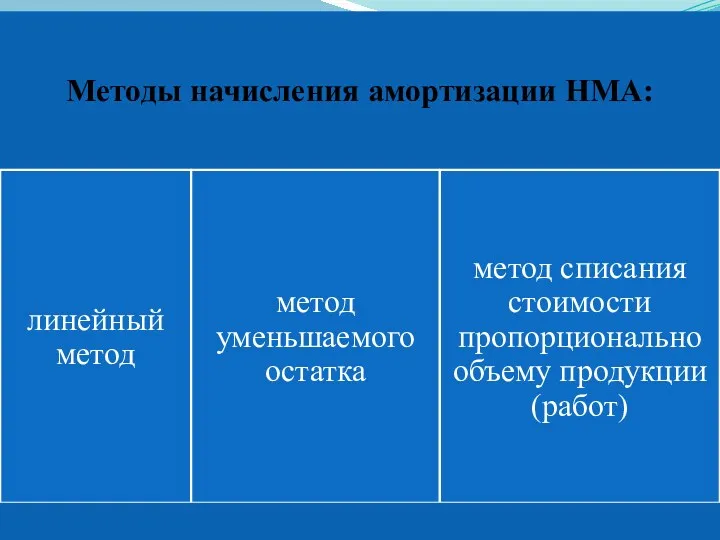

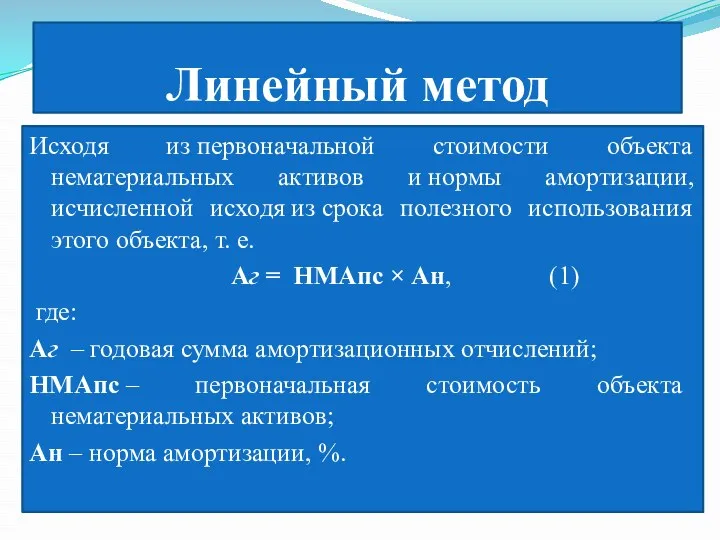

- 25. Линейный метод Исходя из первоначальной стоимости объекта нематериальных активов и нормы амортизации, исчисленной исходя из срока

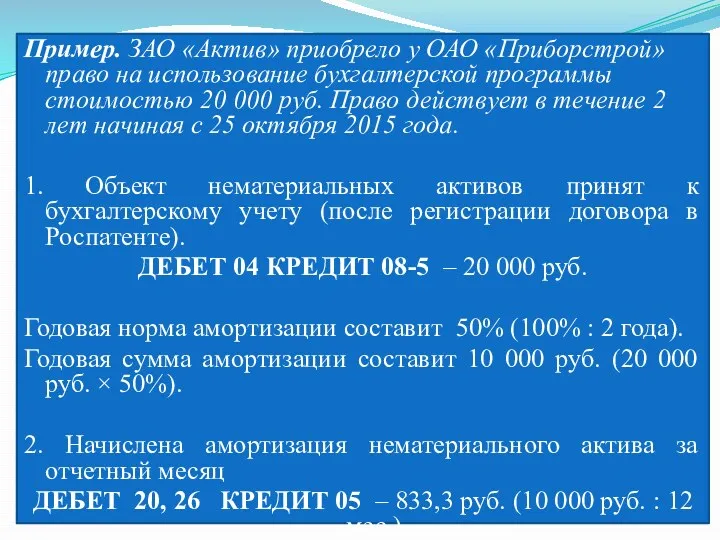

- 26. Пример. ЗАО «Актив» приобрело у ОАО «Приборстрой» право на использование бухгалтерской программы стоимостью 20 000 руб.

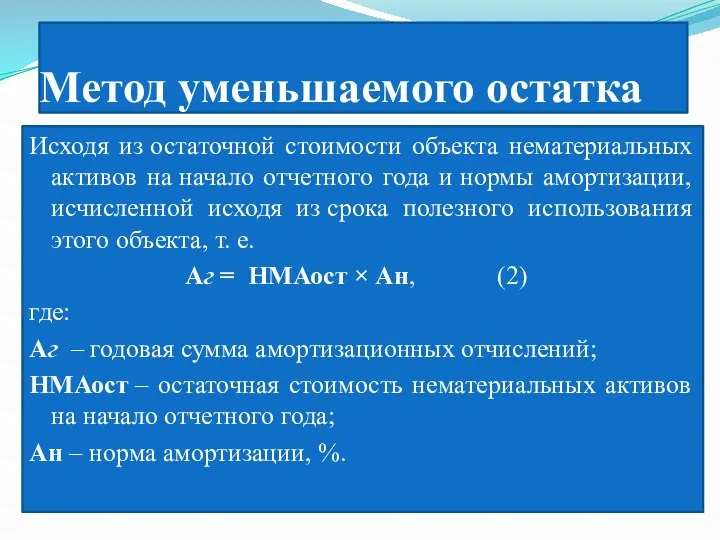

- 27. Метод уменьшаемого остатка Исходя из остаточной стоимости объекта нематериальных активов на начало отчетного года и нормы

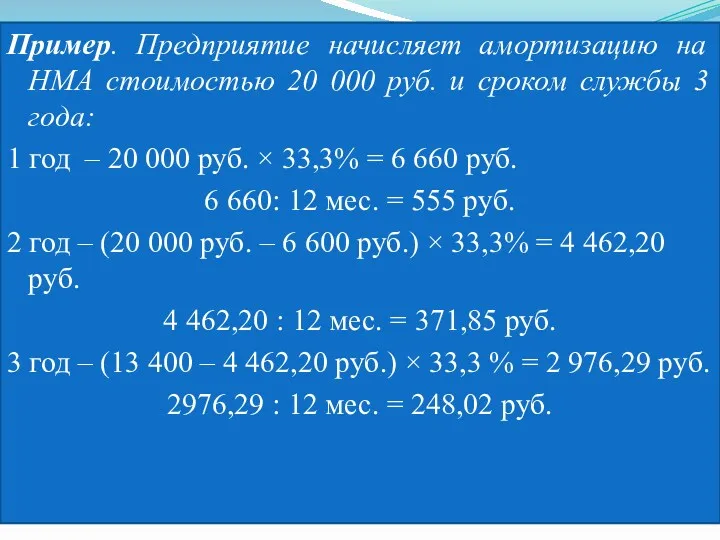

- 28. Пример. Предприятие начисляет амортизацию на НМА стоимостью 20 000 руб. и сроком службы 3 года: 1

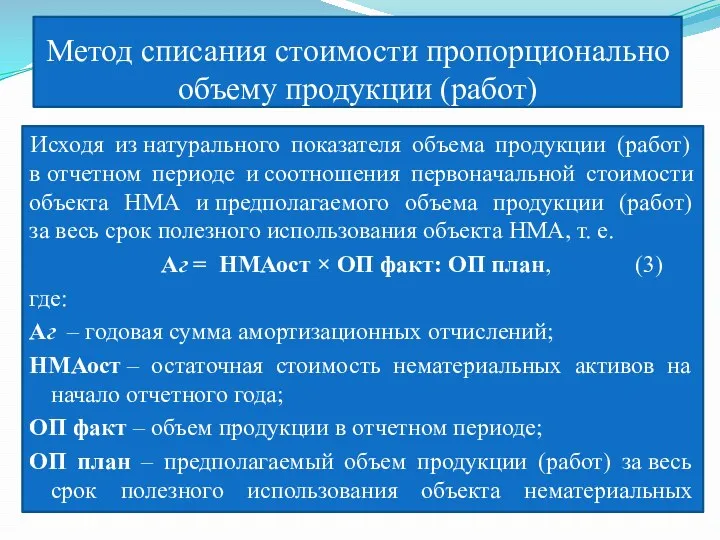

- 29. Метод списания стоимости пропорционально объему продукции (работ) Исходя из натурального показателя объема продукции (работ) в отчетном

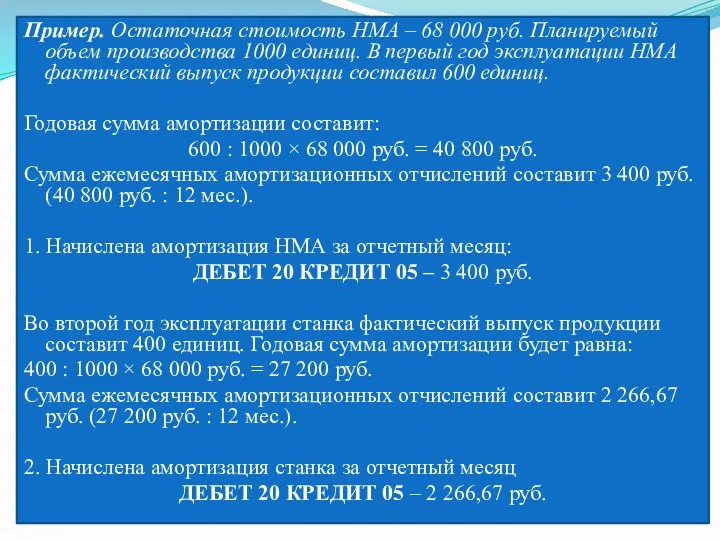

- 30. Пример. Остаточная стоимость НМА – 68 000 руб. Планируемый объем производства 1000 единиц. В первый год

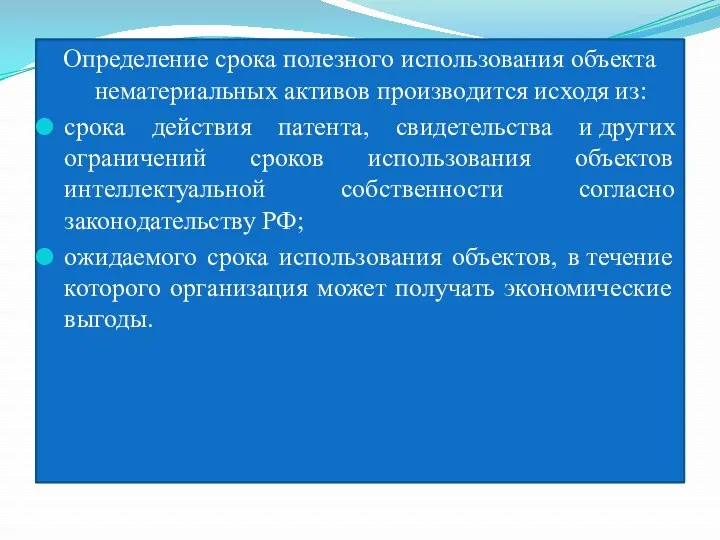

- 31. Определение срока полезного использования объекта нематериальных активов производится исходя из: срока действия патента, свидетельства и других

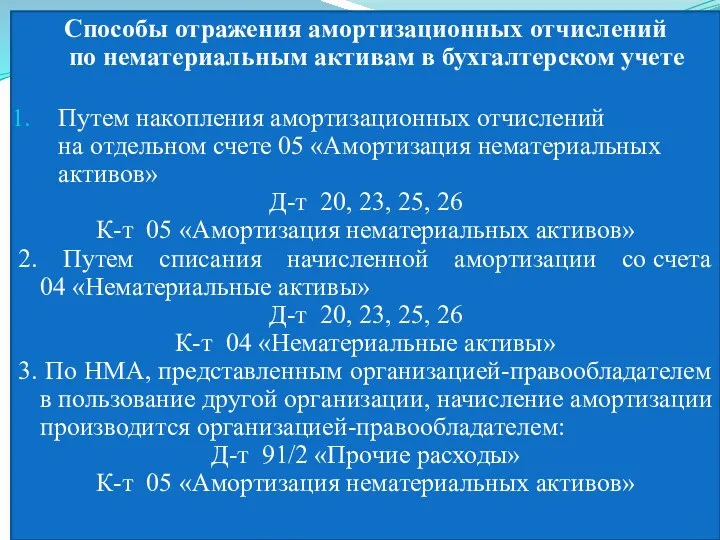

- 32. Способы отражения амортизационных отчислений по нематериальным активам в бухгалтерском учете Путем накопления амортизационных отчислений на отдельном

- 33. Начислять амортизацию перестают, если нематериальный актив: полностью самортизирован списан с баланса

- 34. ВОПРОСЫ СЛЕДУЮЩЕЙ ЛЕКЦИИ: 4. Бухгалтерский учет выбытия нематериальных активов. 5. Учет результатов научно-исследовательских и опытно-конструкторских работ.

- 35. Вопросы для самостоятельного изучения: Оценка нематериальных активов в соответствии с МСФО. Актуальные проблемы учета нематериальных активов

- 36. Рекомендованные дополнительные источники: Патентный закон РФ от 23.09.1992 г. № 3517-1. Закон РФ от 23.09.1992 г.

- 38. Скачать презентацию

Вопросы лекции:

1. Понятие, оценка и классификация нематериальных активов.

2. Документальное оформление и

Вопросы лекции:

1. Понятие, оценка и классификация нематериальных активов.

2. Документальное оформление и

Рекомендованные источники:

Положение по бухгалтерскому учету 14/2000 «Учет нематериальных активов», утв. Приказом

Рекомендованные источники:

Положение по бухгалтерскому учету 14/2000 «Учет нематериальных активов», утв. Приказом

1. Понятие, оценка и классификация нематериальных активов

1. Понятие, оценка и классификация нематериальных активов

Перечень условий, при выполнении которых объект может приниматься к бухгалтерскому учету

Перечень условий, при выполнении которых объект может приниматься к бухгалтерскому учету

Нематериальные активы - это созданные или приобретенные организацией объекты, которые используются

Нематериальные активы - это созданные или приобретенные организацией объекты, которые используются

Классификация НМА

произведения науки, литературы, искусства;

программы для ЭВМ, базы данных;

ноу-хау (know how —

Классификация НМА

произведения науки, литературы, искусства;

программы для ЭВМ, базы данных;

ноу-хау (know how —

Нематериальные поисковые активы

право на выполнение работ по поиску, оценке месторождений полезных

Нематериальные поисковые активы

право на выполнение работ по поиску, оценке месторождений полезных

Нематериальными активами

не являются:

расходы, связанные с образованием юридического лица (организационные расходы);

Нематериальными активами

не являются:

расходы, связанные с образованием юридического лица (организационные расходы);

Виды оценки нематериальных активов

Виды оценки нематериальных активов

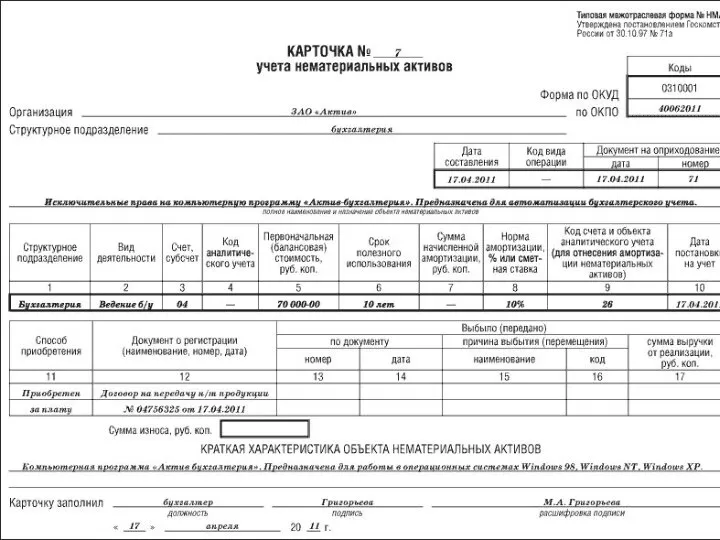

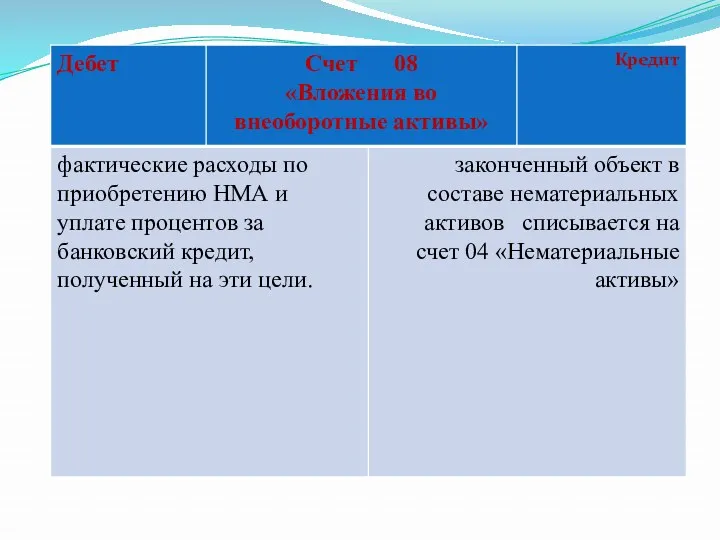

2. Документальное оформление и учет поступления нематериальных активов

2. Документальное оформление и учет поступления нематериальных активов

1. Приобретение НМА за плату

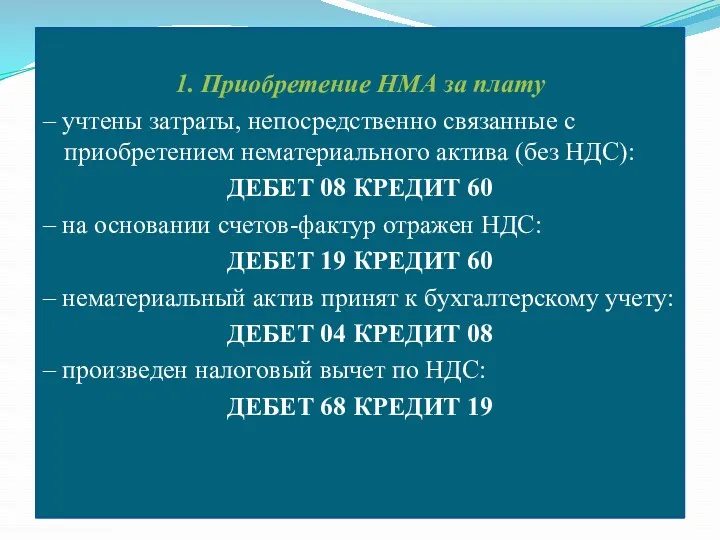

– учтены затраты, непосредственно связанные с приобретением

– учтены затраты, непосредственно связанные с приобретением

Пример. ЗАО «Актив» приобрело у ОАО «Приборстрой» исключитель-ное право на селекционное

Пример. ЗАО «Актив» приобрело у ОАО «Приборстрой» исключитель-ное право на селекционное

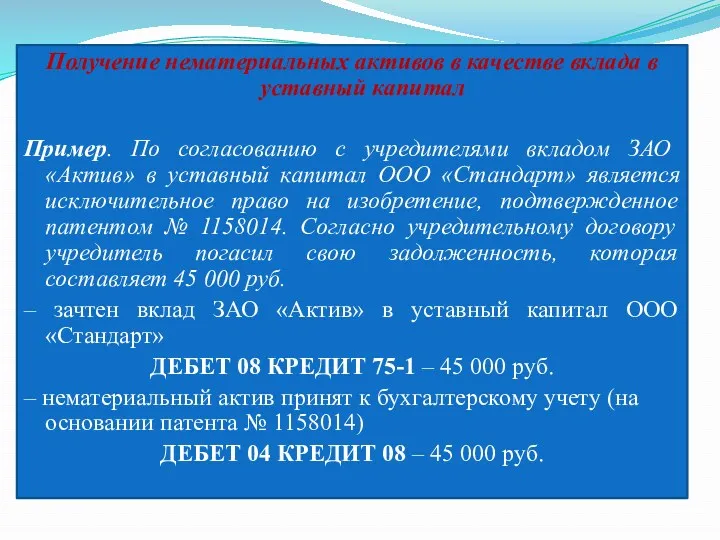

Получение нематериальных активов в качестве вклада в уставный капитал

Пример. По согласованию

Получение нематериальных активов в качестве вклада в уставный капитал

Пример. По согласованию

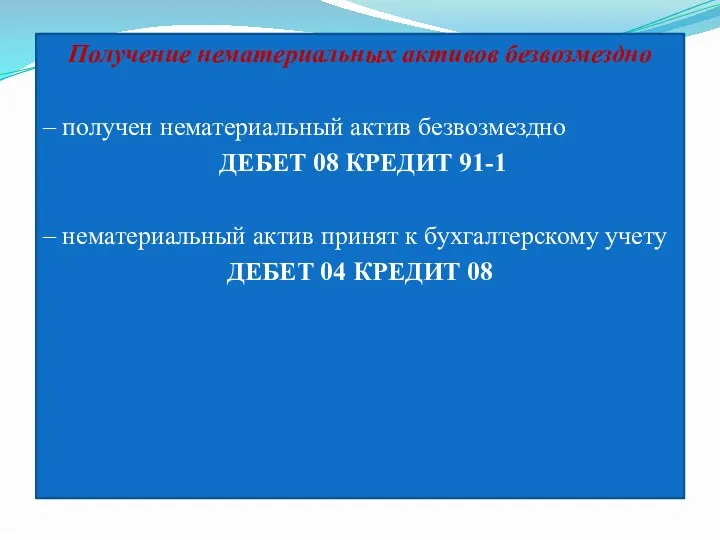

Получение нематериальных активов безвозмездно

– получен нематериальный актив безвозмездно

ДЕБЕТ 08 КРЕДИТ

Получение нематериальных активов безвозмездно

– получен нематериальный актив безвозмездно

ДЕБЕТ 08 КРЕДИТ

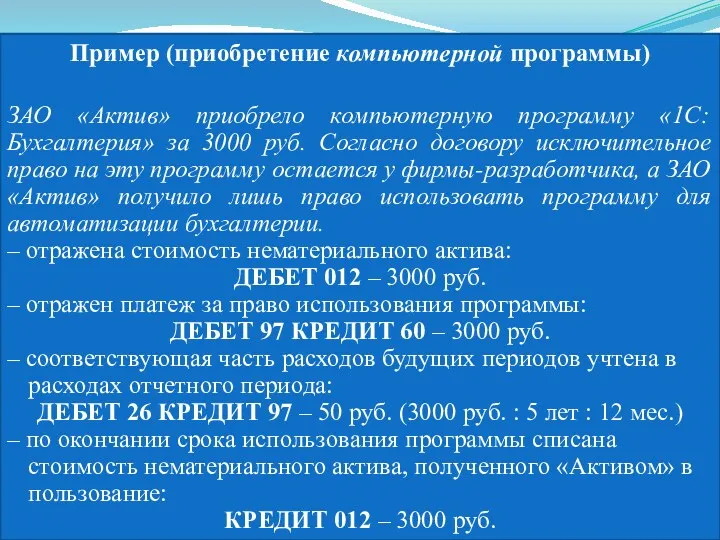

Пример (приобретение компьютерной программы)

ЗАО «Актив» приобрело компьютерную программу «1С:Бухгалтерия» за 3000

Пример (приобретение компьютерной программы)

ЗАО «Актив» приобрело компьютерную программу «1С:Бухгалтерия» за 3000

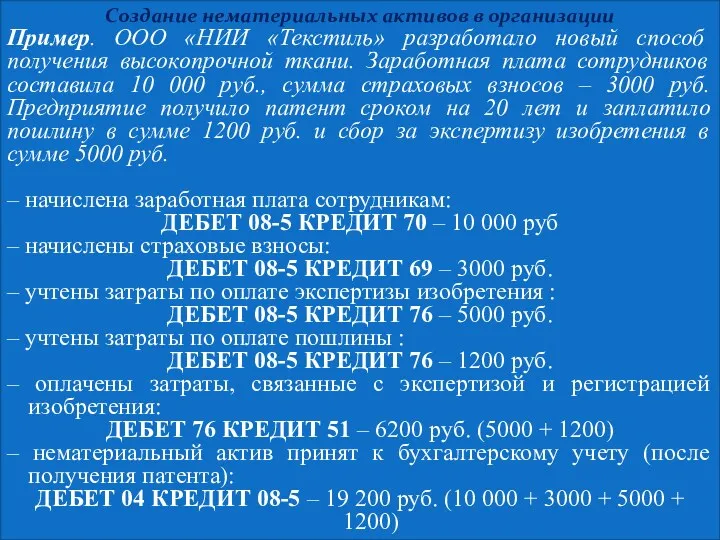

Создание нематериальных активов в организации

Пример. ООО «НИИ «Текстиль» разработало новый способ

Создание нематериальных активов в организации

Пример. ООО «НИИ «Текстиль» разработало новый способ

Содержание нематериальных активов

– учтены затраты, связанные с содержанием и обслуживанием нематериальных

Содержание нематериальных активов

– учтены затраты, связанные с содержанием и обслуживанием нематериальных

3. Методы начисления и учет амортизации нематериальных активов

3. Методы начисления и учет амортизации нематериальных активов

Амортизация – это постепенное перенесение стоимости нематериального актива на себестоимость продукции

Линейный метод

Исходя из первоначальной стоимости объекта нематериальных активов и нормы амортизации, исчисленной исходя из срока

Линейный метод

Исходя из первоначальной стоимости объекта нематериальных активов и нормы амортизации, исчисленной исходя из срока

Пример. ЗАО «Актив» приобрело у ОАО «Приборстрой» право на использование бухгалтерской

Пример. ЗАО «Актив» приобрело у ОАО «Приборстрой» право на использование бухгалтерской

Метод уменьшаемого остатка

Исходя из остаточной стоимости объекта нематериальных активов на начало отчетного года

Метод уменьшаемого остатка

Исходя из остаточной стоимости объекта нематериальных активов на начало отчетного года

Пример. Предприятие начисляет амортизацию на НМА стоимостью 20 000 руб. и

Пример. Предприятие начисляет амортизацию на НМА стоимостью 20 000 руб. и

Метод списания стоимости пропорционально объему продукции (работ)

Исходя из натурального показателя объема продукции

Метод списания стоимости пропорционально объему продукции (работ)

Исходя из натурального показателя объема продукции

Пример. Остаточная стоимость НМА – 68 000 руб. Планируемый объем производства

Пример. Остаточная стоимость НМА – 68 000 руб. Планируемый объем производства

Определение срока полезного использования объекта нематериальных активов производится исходя из:

срока действия

Определение срока полезного использования объекта нематериальных активов производится исходя из:

срока действия

Способы отражения амортизационных отчислений по нематериальным активам в бухгалтерском учете

Путем накопления амортизационных отчислений

Способы отражения амортизационных отчислений по нематериальным активам в бухгалтерском учете

Путем накопления амортизационных отчислений

Начислять амортизацию перестают, если нематериальный актив:

полностью самортизирован

списан с баланса

Начислять амортизацию перестают, если нематериальный актив:

полностью самортизирован

списан с баланса

ВОПРОСЫ СЛЕДУЮЩЕЙ ЛЕКЦИИ:

4. Бухгалтерский учет выбытия нематериальных активов.

5. Учет результатов научно-исследовательских

ВОПРОСЫ СЛЕДУЮЩЕЙ ЛЕКЦИИ: 4. Бухгалтерский учет выбытия нематериальных активов. 5. Учет результатов научно-исследовательских

Вопросы для самостоятельного изучения:

Оценка нематериальных активов в соответствии с МСФО.

Актуальные проблемы

Вопросы для самостоятельного изучения:

Оценка нематериальных активов в соответствии с МСФО.

Актуальные проблемы

Рекомендованные дополнительные источники:

Патентный закон РФ от 23.09.1992 г. № 3517-1.

Закон РФ от 23.09.1992 г. № 3520-1 «О товарных знаках, знаках обслуживания

Рекомендованные дополнительные источники:

Патентный закон РФ от 23.09.1992 г. № 3517-1.

Закон РФ от 23.09.1992 г. № 3520-1 «О товарных знаках, знаках обслуживания

Имущество банка

Имущество банка ФОП (Фізичні особи-підприємці)

ФОП (Фізичні особи-підприємці) Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Государственный внебюджетный фонд

Государственный внебюджетный фонд Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Профессиональный стандарт Управление инвестиционными проектами в строительстве

Профессиональный стандарт Управление инвестиционными проектами в строительстве Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг

Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг Имущественное страхование

Имущественное страхование Инвестиционная деятельность кредитных институтов

Инвестиционная деятельность кредитных институтов Управление прибыльностью деятельности коммерческого банка

Управление прибыльностью деятельности коммерческого банка The theory of exchange rate determination

The theory of exchange rate determination Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру

Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру Ақша

Ақша Бюджет для граждан

Бюджет для граждан Валютная система и валютная политика государства

Валютная система и валютная политика государства Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Финансовые стратегии в системе стратегических корпоративных финансов

Финансовые стратегии в системе стратегических корпоративных финансов Государственное регулирование инвестиционной деятельности

Государственное регулирование инвестиционной деятельности Банки и небанковские финансово-кредитные организации

Банки и небанковские финансово-кредитные организации Затраты производства

Затраты производства Инициативное бюджетирование в Республике Башкортостан

Инициативное бюджетирование в Республике Башкортостан Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора

Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора Бюджет. Администрация Сальского городского поселения

Бюджет. Администрация Сальского городского поселения Понятие и роль налогов

Понятие и роль налогов Master class. Medidas de proteccion de deudores hipotecarios

Master class. Medidas de proteccion de deudores hipotecarios Инвестиционный анализ

Инвестиционный анализ