- Формирование бюджетов ОГВ и ОМСУ

Содержание

- 2. Принципы формирования бюджетов бюджетной системы РФ: Сбалансированность бюджета; Общего (совокупного) покрытия расходов бюджета; Достоверность бюджета. БК

- 3. Доходы бюджета Финансово-кредитный энциклопедический словарь Доходы бюджета – это денежные отношения, возникающие у государства (в лице

- 4. Принципы формирования доходов бюджетов: Принцип достаточности. Принцип стабильности доходов бюджета. Принцип удобства. Принцип оптимального соотношения разных

- 5. Правовыми нормами ст. 39 БК РФ регламентировано, что доходы бюджетов бюджетной системы РФ формируются в соответствии

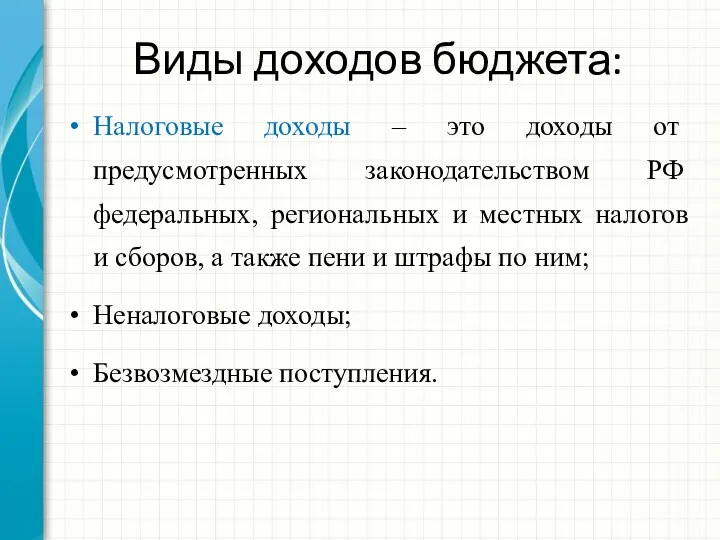

- 6. Виды доходов бюджета: Налоговые доходы – это доходы от предусмотренных законодательством РФ федеральных, региональных и местных

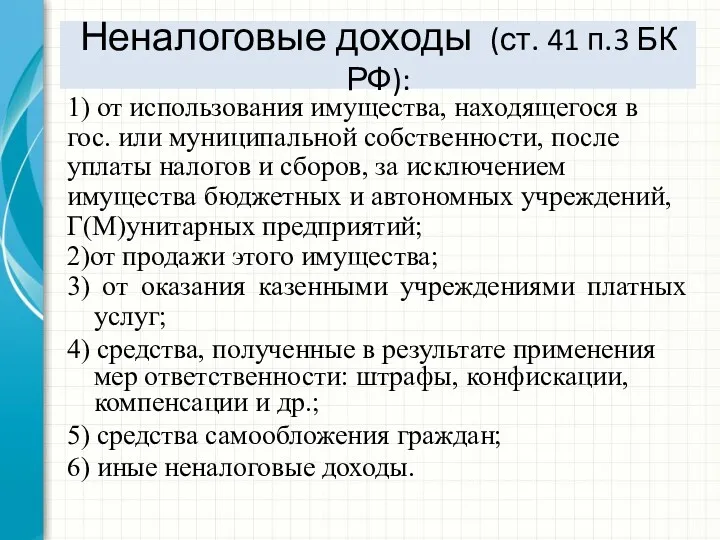

- 7. Неналоговые доходы (ст. 41 п.3 БК РФ): 1) от использования имущества, находящегося в гос. или муниципальной

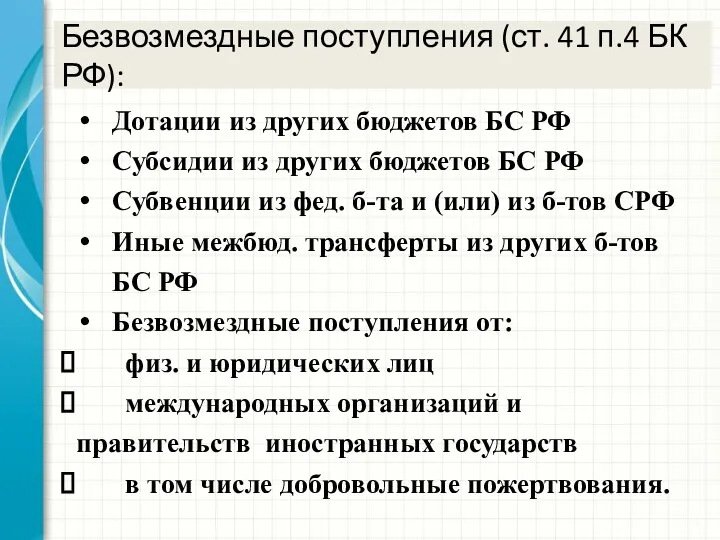

- 8. Безвозмездные поступления (ст. 41 п.4 БК РФ): Дотации из других бюджетов БС РФ Субсидии из других

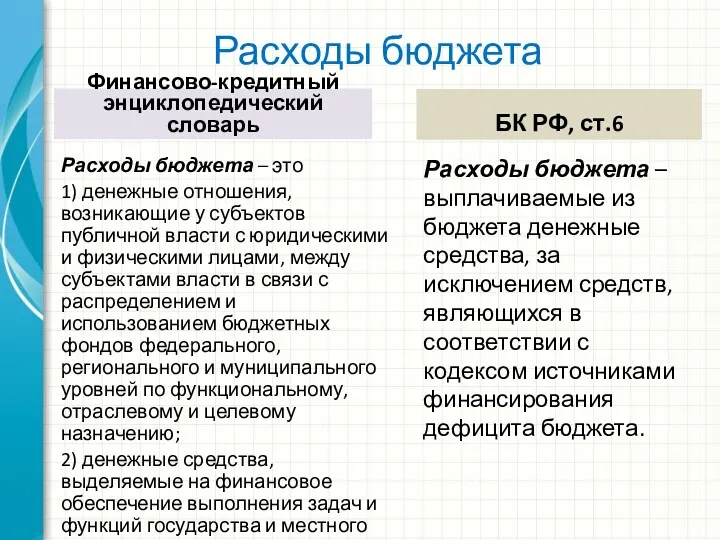

- 10. Расходы бюджета Финансово-кредитный энциклопедический словарь Расходы бюджета – это 1) денежные отношения, возникающие у субъектов публичной

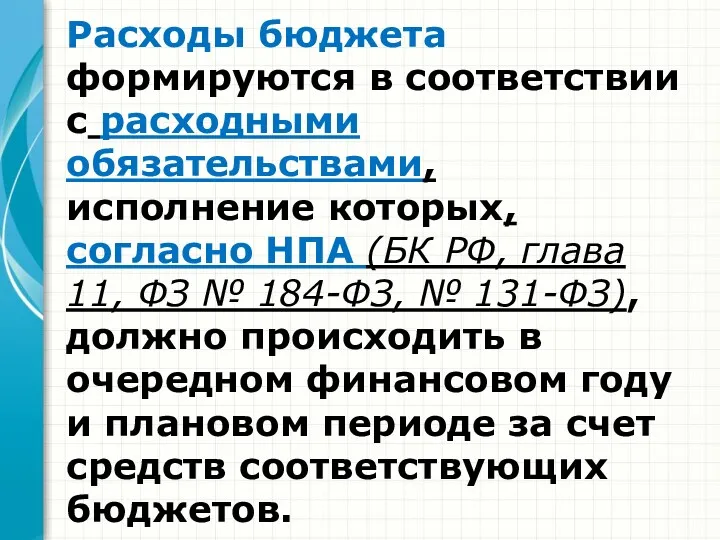

- 11. Расходы бюджета формируются в соответствии с расходными обязательствами, исполнение которых, согласно НПА (БК РФ, глава 11,

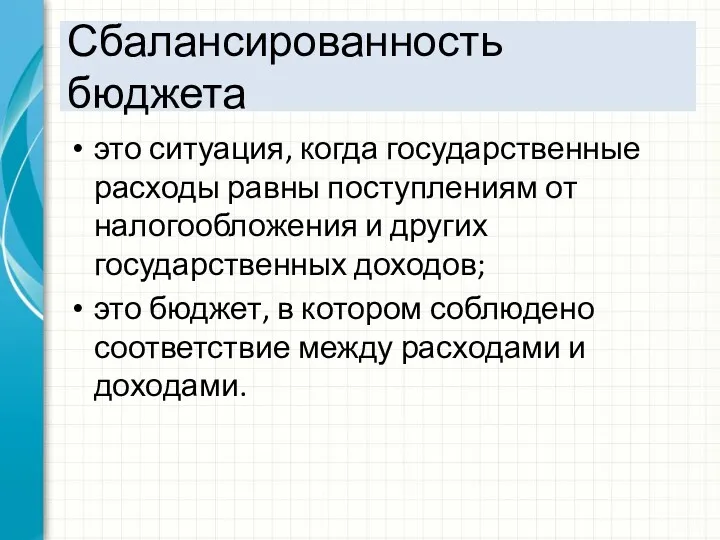

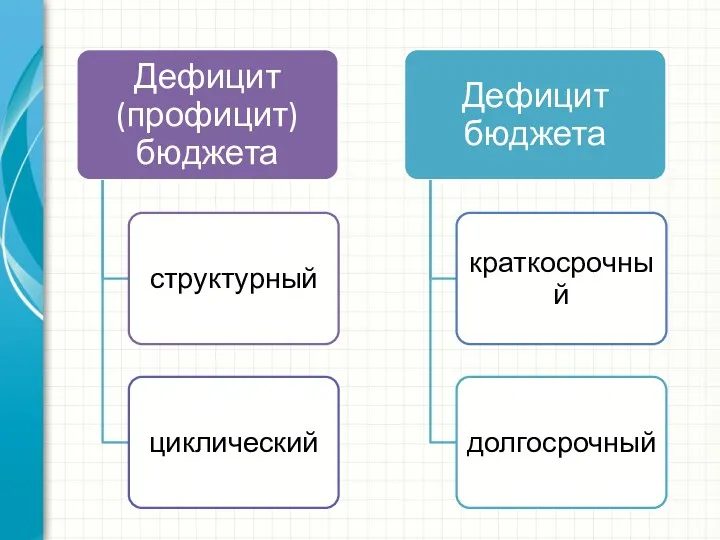

- 12. Сбалансированность бюджета это ситуация, когда государственные расходы равны поступлениям от налогообложения и других государственных доходов; это

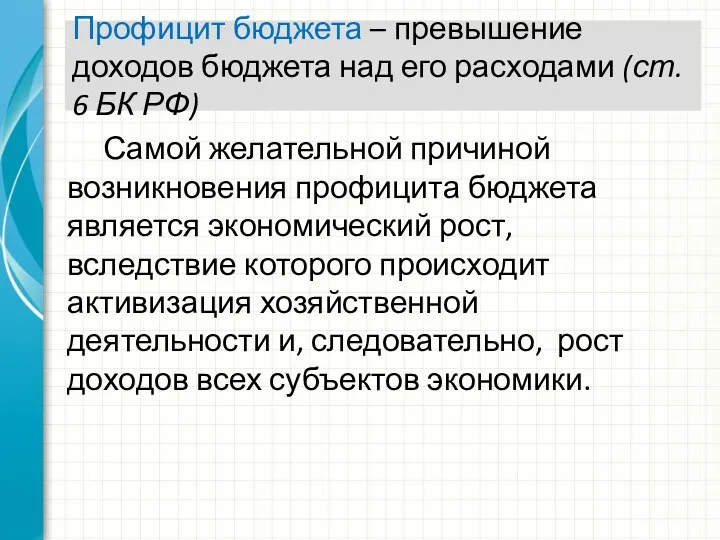

- 13. Профицит бюджета – превышение доходов бюджета над его расходами (ст. 6 БК РФ) Самой желательной причиной

- 14. Дефицит бюджета – превышение расходов бюджета над его доходами (ст. 6 БК РФ) Негативными причинами возникновения

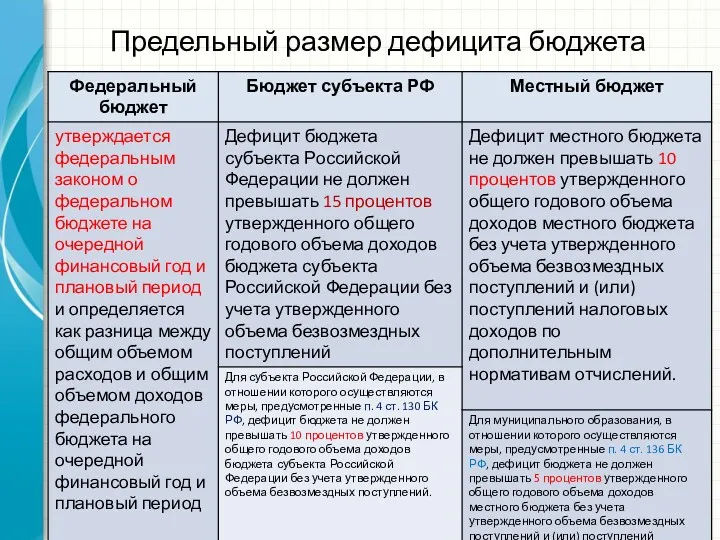

- 16. Предельный размер дефицита бюджета

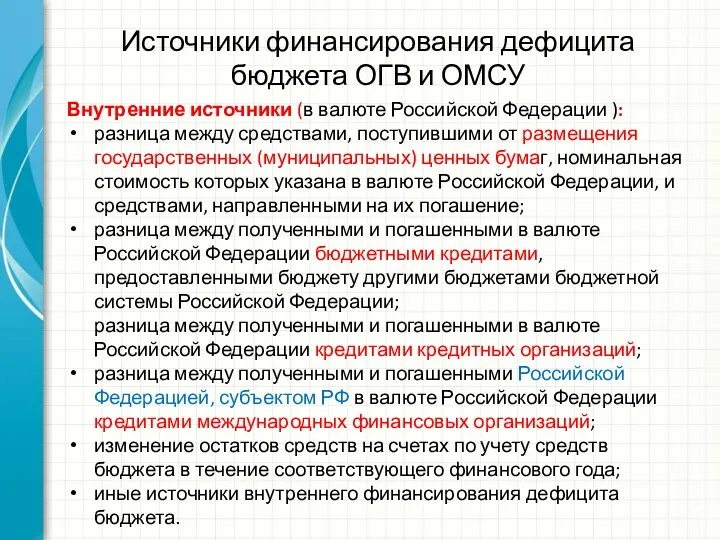

- 17. Источники финансирования дефицита бюджета ОГВ и ОМСУ Внутренние источники (в валюте Российской Федерации ): разница между

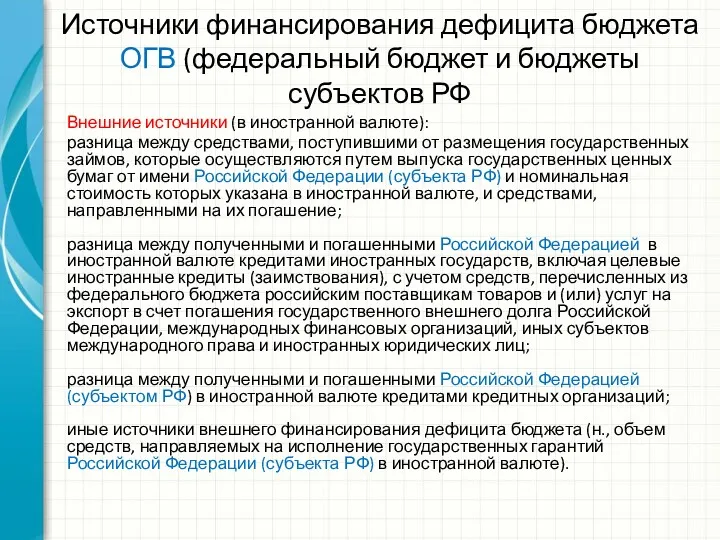

- 18. Источники финансирования дефицита бюджета ОГВ (федеральный бюджет и бюджеты субъектов РФ Внешние источники (в иностранной валюте):

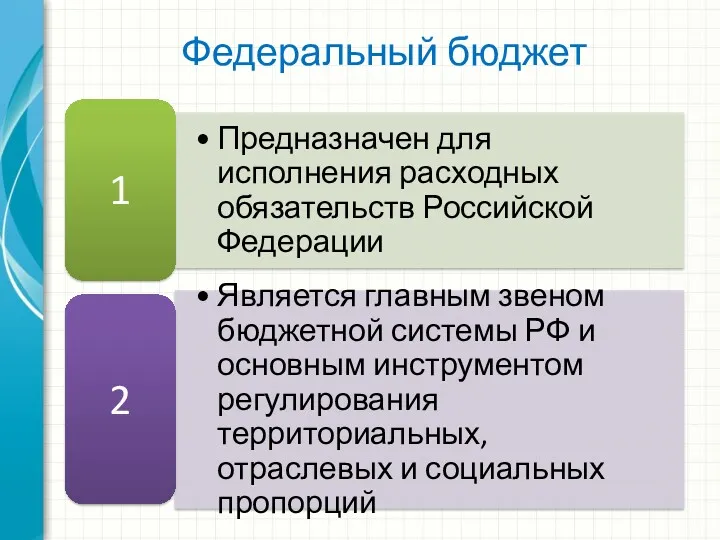

- 19. Федеральный бюджет

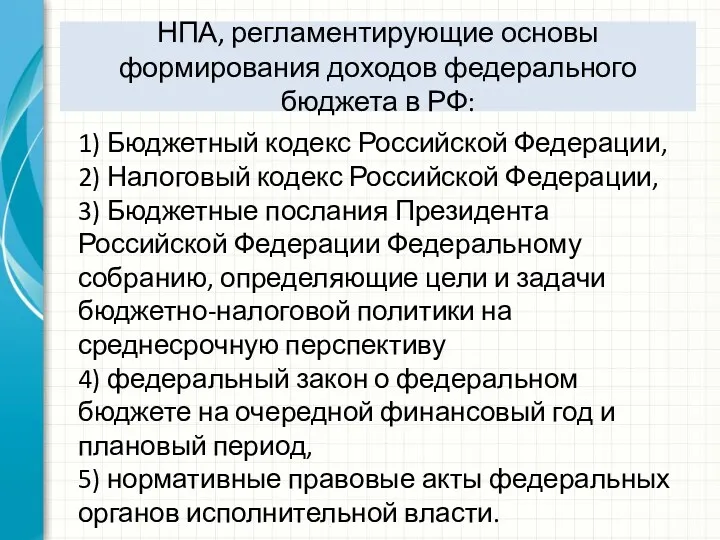

- 20. НПА, регламентирующие основы формирования доходов федерального бюджета в РФ: 1) Бюджетный кодекс Российской Федерации, 2) Налоговый

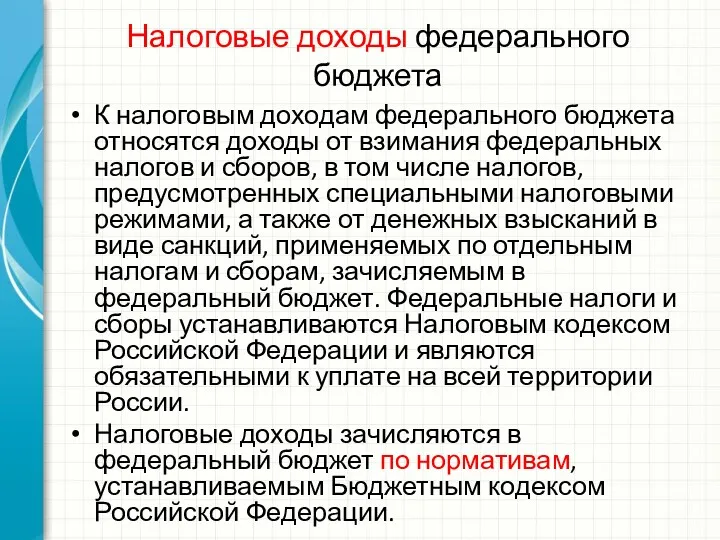

- 22. Налоговые доходы федерального бюджета К налоговым доходам федерального бюджета относятся доходы от взимания федеральных налогов и

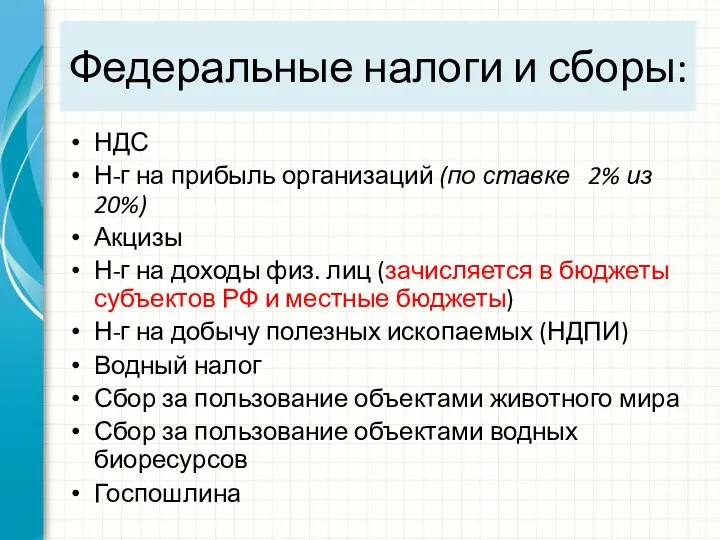

- 23. Федеральные налоги и сборы: НДС Н-г на прибыль организаций (по ставке 2% из 20%) Акцизы Н-г

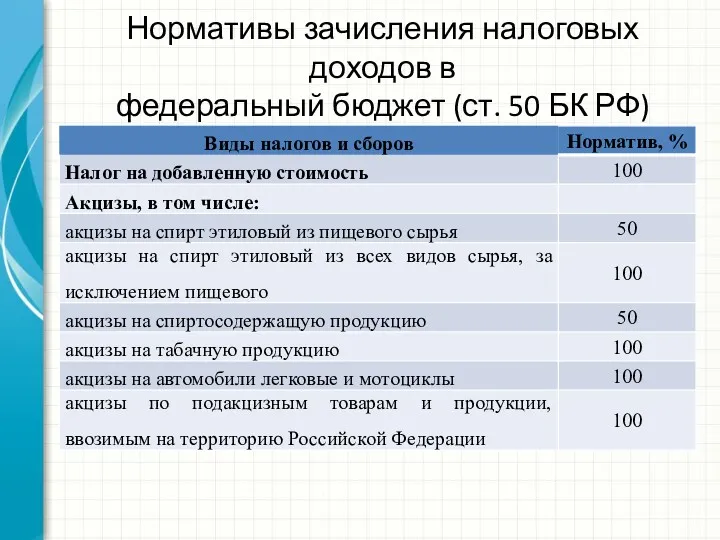

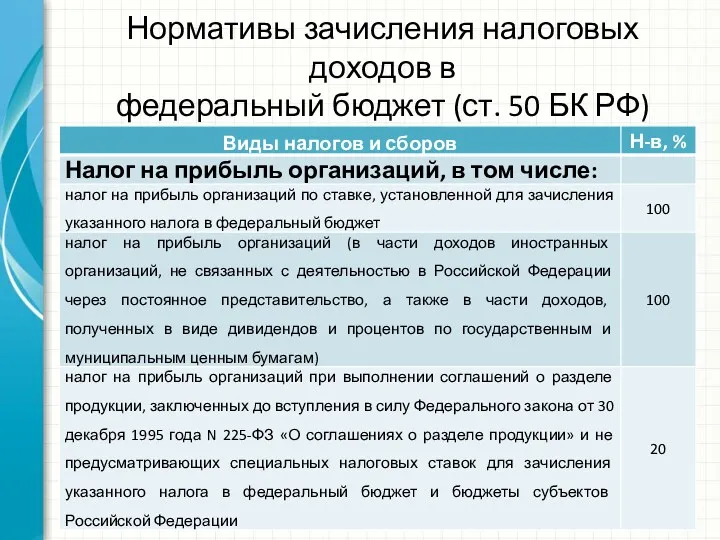

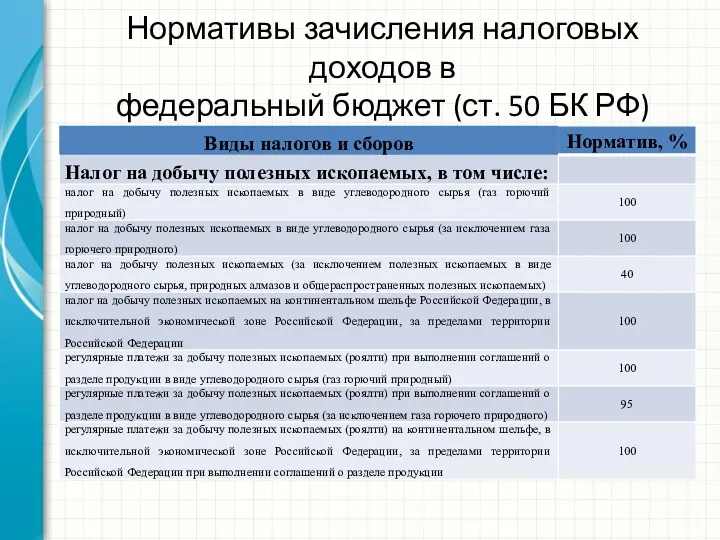

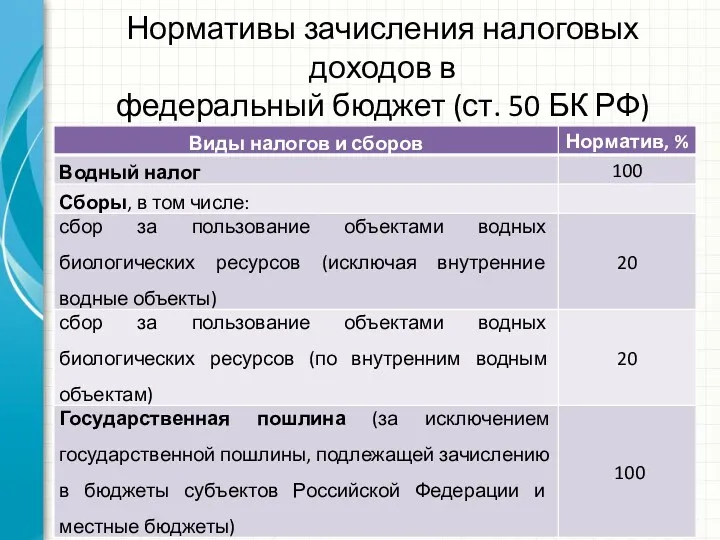

- 24. Нормативы зачисления налоговых доходов в федеральный бюджет (ст. 50 БК РФ)

- 25. Нормативы зачисления налоговых доходов в федеральный бюджет (ст. 50 БК РФ)

- 26. Нормативы зачисления налоговых доходов в федеральный бюджет (ст. 50 БК РФ)

- 27. Нормативы зачисления налоговых доходов в федеральный бюджет (ст. 50 БК РФ)

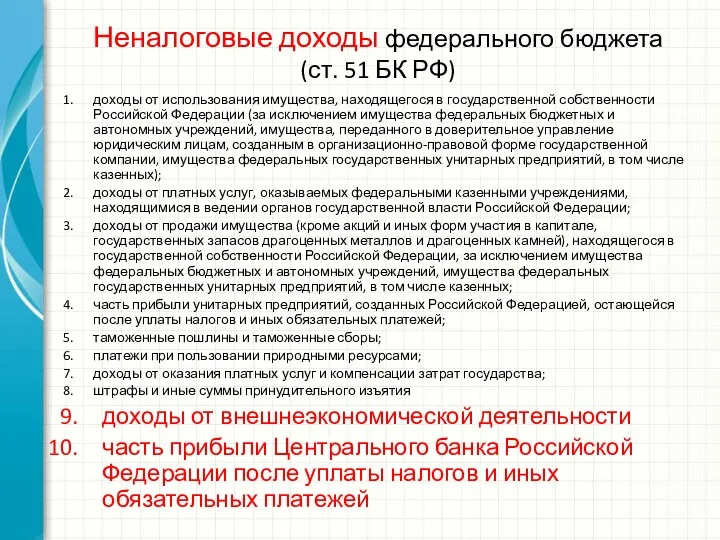

- 28. Неналоговые доходы федерального бюджета (ст. 51 БК РФ) доходы от использования имущества, находящегося в государственной собственности

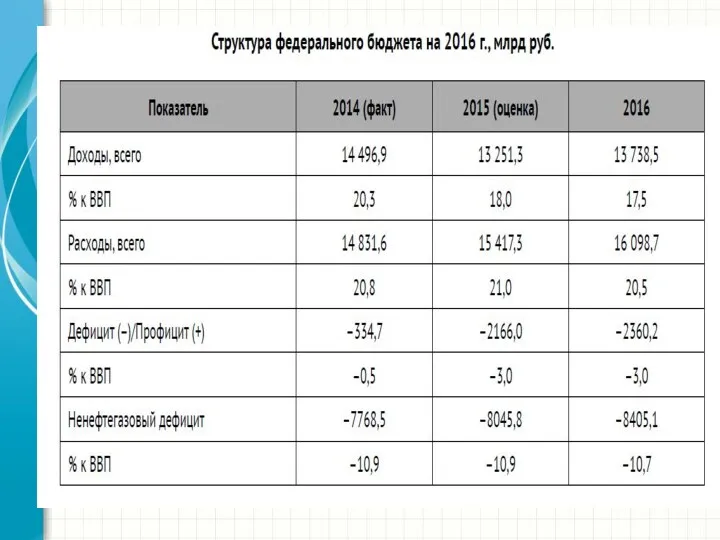

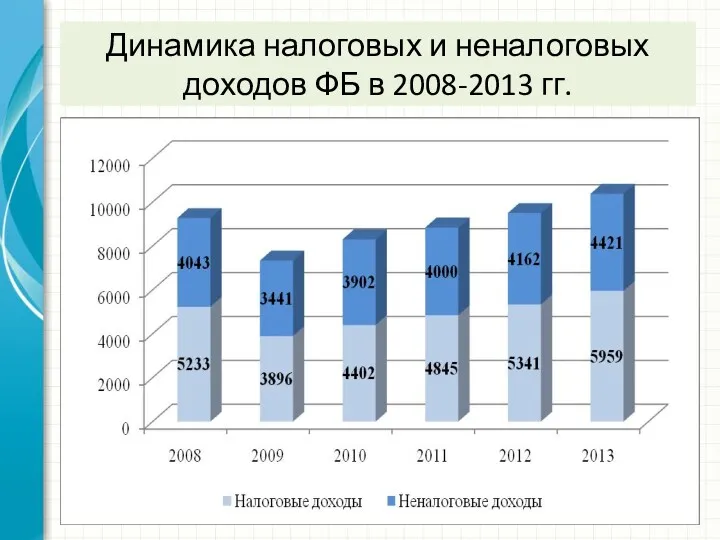

- 29. Динамика налоговых и неналоговых доходов ФБ в 2008-2013 гг.

- 30. Безвозмездные поступления в ФБ из других бюджетов бюджетной системы Российской Федерации в форме межбюджетных трансфертов: субсидии

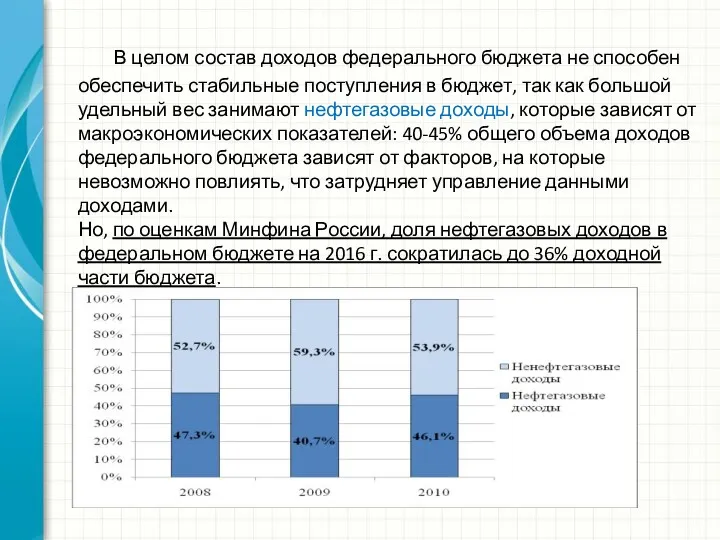

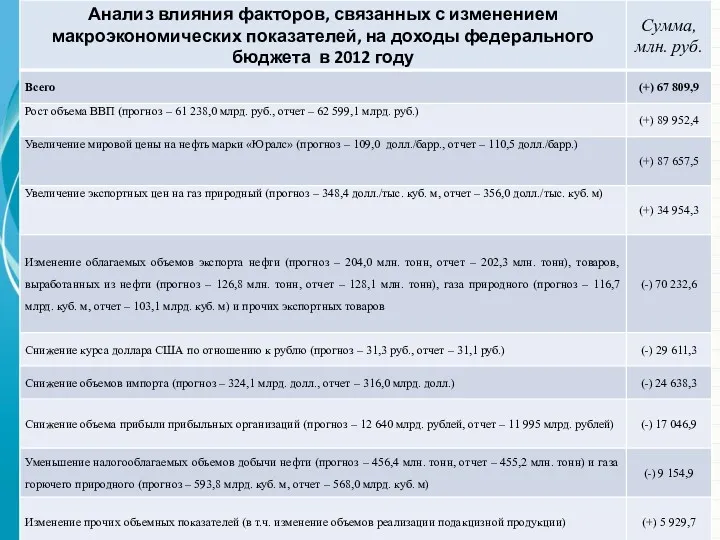

- 31. В целом состав доходов федерального бюджета не способен обеспечить стабильные поступления в бюджет, так как большой

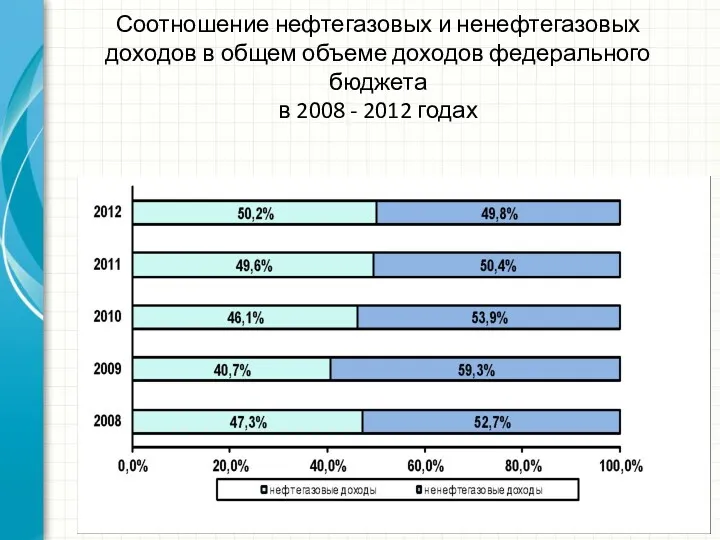

- 32. Соотношение нефтегазовых и ненефтегазовых доходов в общем объеме доходов федерального бюджета в 2008 - 2012 годах

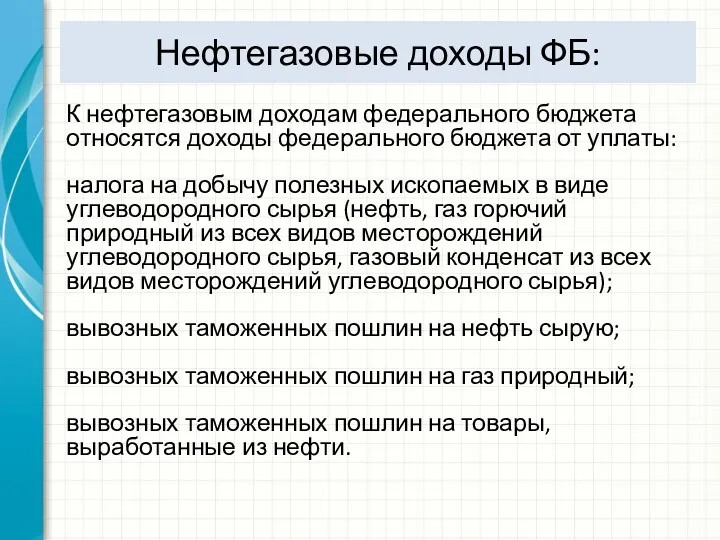

- 33. Нефтегазовые доходы ФБ: К нефтегазовым доходам федерального бюджета относятся доходы федерального бюджета от уплаты: налога на

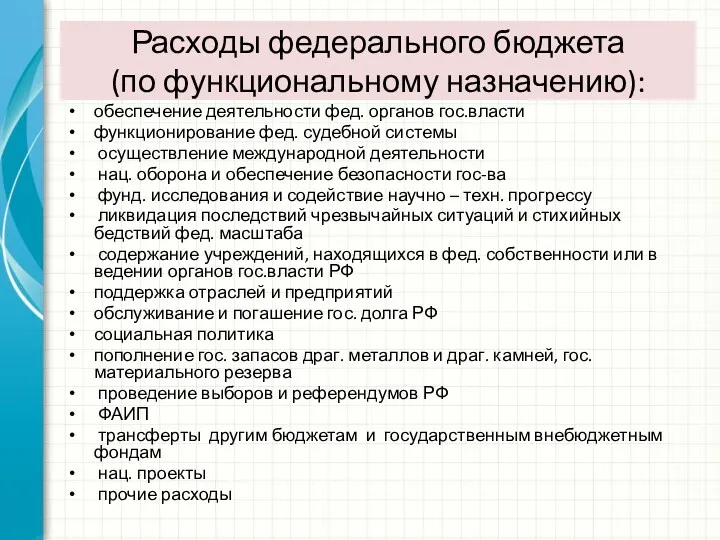

- 35. Расходы федерального бюджета (по функциональному назначению): обеспечение деятельности фед. органов гос.власти функционирование фед. судебной системы осуществление

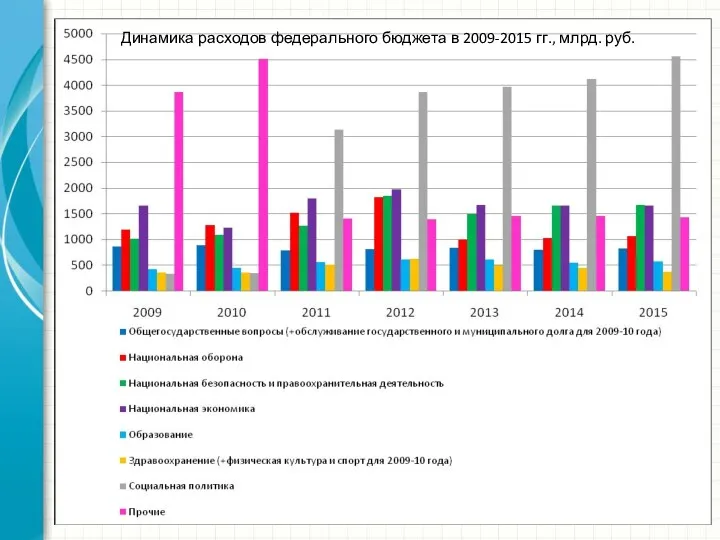

- 36. Динамика расходов федерального бюджета в 2009-2015 гг., млрд. руб.

- 37. Источник: Российская газета 28.10.2016 https://rg.ru/2016/10/27/kabmin-napravit-proekt-federalnogo-biudzheta-deputatam-gosdumy.html

- 38. Дефицит федерального бюджета Согласно ст. 92 БК РФ дефицит федерального бюджета утверждается федеральным законом о федеральном

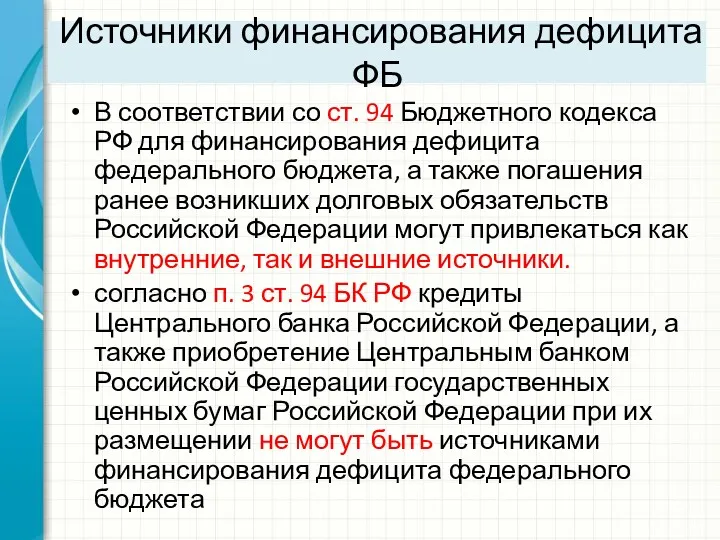

- 39. Источники финансирования дефицита ФБ В соответствии со ст. 94 Бюджетного кодекса РФ для финансирования дефицита федерального

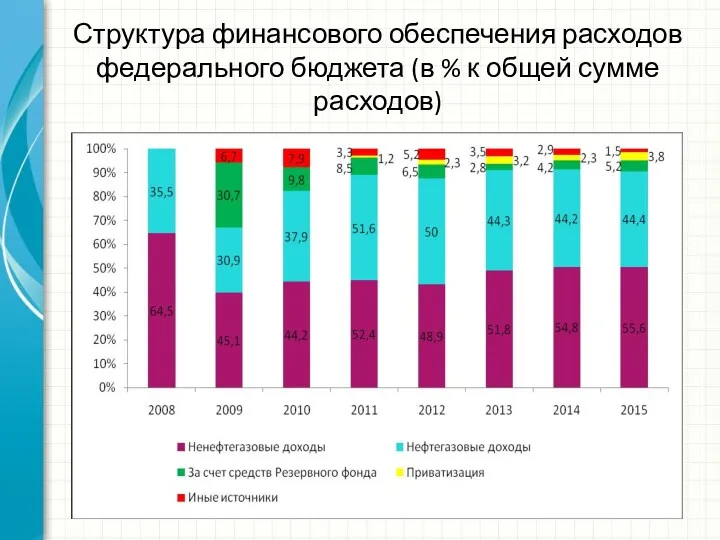

- 40. Структура финансового обеспечения расходов федерального бюджета (в % к общей сумме расходов)

- 41. Источники финансирования дефицита федерального бюджета, млрд. рублей

- 42. Источники финансирования дефицита федерального бюджета, млрд. руб.

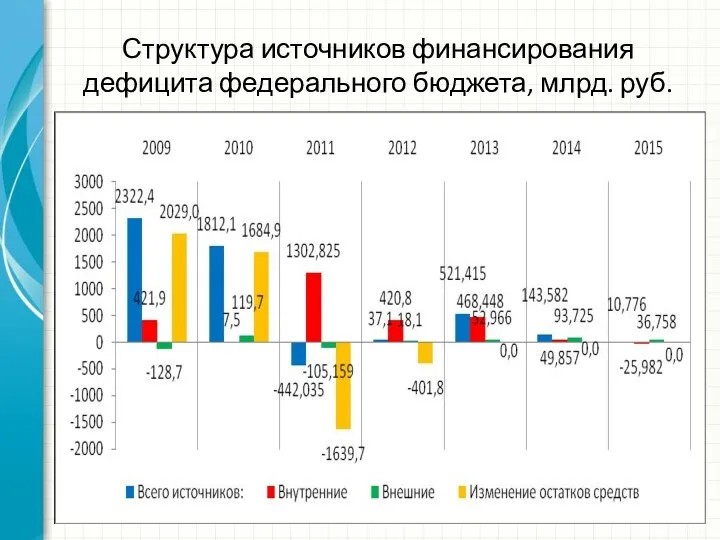

- 43. Структура источников финансирования дефицита федерального бюджета, млрд. руб.

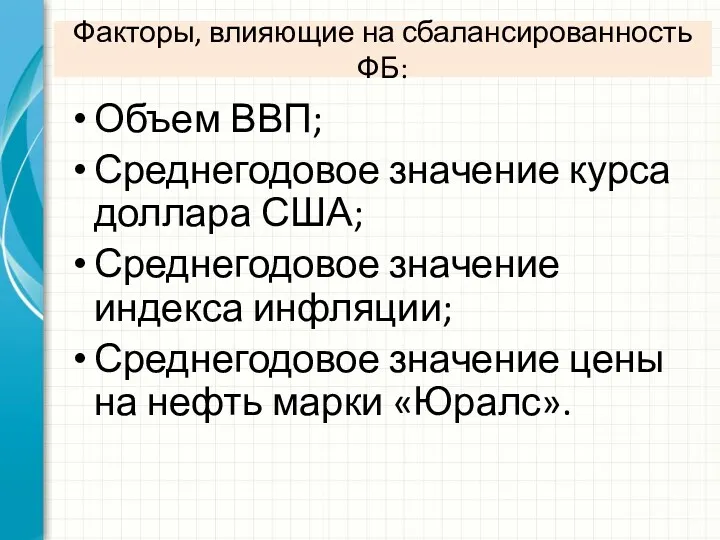

- 44. Факторы, влияющие на сбалансированность ФБ: Объем ВВП; Среднегодовое значение курса доллара США; Среднегодовое значение индекса инфляции;

- 48. Скачать презентацию

Принципы формирования бюджетов бюджетной системы РФ:

Сбалансированность бюджета;

Общего (совокупного) покрытия расходов бюджета;

Достоверность

Принципы формирования бюджетов бюджетной системы РФ:

Сбалансированность бюджета;

Общего (совокупного) покрытия расходов бюджета;

Достоверность

Доходы бюджета

Финансово-кредитный энциклопедический словарь

Доходы бюджета – это денежные отношения, возникающие у

Доходы бюджета

Финансово-кредитный энциклопедический словарь

Доходы бюджета – это денежные отношения, возникающие у

Принципы формирования доходов бюджетов:

Принцип достаточности.

Принцип стабильности доходов бюджета.

Принцип удобства.

Принцип оптимального соотношения

Принципы формирования доходов бюджетов:

Принцип достаточности.

Принцип стабильности доходов бюджета.

Принцип удобства.

Принцип оптимального соотношения

Правовыми нормами ст. 39 БК РФ регламентировано, что доходы бюджетов бюджетной

Правовыми нормами ст. 39 БК РФ регламентировано, что доходы бюджетов бюджетной

Виды доходов бюджета:

Налоговые доходы – это доходы от предусмотренных законодательством РФ

Виды доходов бюджета:

Налоговые доходы – это доходы от предусмотренных законодательством РФ

Неналоговые доходы (ст. 41 п.3 БК РФ):

1) от использования имущества, находящегося

Неналоговые доходы (ст. 41 п.3 БК РФ):

1) от использования имущества, находящегося

Безвозмездные поступления (ст. 41 п.4 БК РФ):

Дотации из других бюджетов БС

Безвозмездные поступления (ст. 41 п.4 БК РФ):

Дотации из других бюджетов БС

Расходы бюджета

Финансово-кредитный энциклопедический словарь

Расходы бюджета – это

1) денежные отношения, возникающие

Расходы бюджета

Финансово-кредитный энциклопедический словарь

Расходы бюджета – это

1) денежные отношения, возникающие

Расходы бюджета формируются в соответствии с расходными обязательствами, исполнение которых, согласно

Расходы бюджета формируются в соответствии с расходными обязательствами, исполнение которых, согласно

Сбалансированность бюджета

это ситуация, когда государственные расходы равны поступлениям от налогообложения и

Сбалансированность бюджета

это ситуация, когда государственные расходы равны поступлениям от налогообложения и

Профицит бюджета – превышение доходов бюджета над его расходами (ст. 6

Профицит бюджета – превышение доходов бюджета над его расходами (ст. 6

Дефицит бюджета – превышение расходов бюджета над его доходами (ст. 6

Дефицит бюджета – превышение расходов бюджета над его доходами (ст. 6

Предельный размер дефицита бюджета

Предельный размер дефицита бюджета

Источники финансирования дефицита бюджета ОГВ и ОМСУ

Внутренние источники (в валюте Российской

Источники финансирования дефицита бюджета ОГВ и ОМСУ

Внутренние источники (в валюте Российской

Источники финансирования дефицита бюджета ОГВ (федеральный бюджет и бюджеты субъектов РФ

Внешние

Источники финансирования дефицита бюджета ОГВ (федеральный бюджет и бюджеты субъектов РФ

Внешние

Федеральный бюджет

Федеральный бюджет

НПА, регламентирующие основы формирования доходов федерального бюджета в РФ:

1) Бюджетный кодекс

НПА, регламентирующие основы формирования доходов федерального бюджета в РФ:

1) Бюджетный кодекс

Налоговые доходы федерального бюджета

К налоговым доходам федерального бюджета относятся доходы от

Налоговые доходы федерального бюджета

К налоговым доходам федерального бюджета относятся доходы от

Федеральные налоги и сборы:

НДС

Н-г на прибыль организаций (по ставке 2% из

Федеральные налоги и сборы:

НДС

Н-г на прибыль организаций (по ставке 2% из

Нормативы зачисления налоговых доходов в

федеральный бюджет (ст. 50 БК РФ)

Нормативы зачисления налоговых доходов в

федеральный бюджет (ст. 50 БК РФ)

Нормативы зачисления налоговых доходов в

федеральный бюджет (ст. 50 БК РФ)

Нормативы зачисления налоговых доходов в

федеральный бюджет (ст. 50 БК РФ)

Нормативы зачисления налоговых доходов в

федеральный бюджет (ст. 50 БК РФ)

Нормативы зачисления налоговых доходов в

федеральный бюджет (ст. 50 БК РФ)

Нормативы зачисления налоговых доходов в

федеральный бюджет (ст. 50 БК РФ)

Нормативы зачисления налоговых доходов в

федеральный бюджет (ст. 50 БК РФ)

Неналоговые доходы федерального бюджета

(ст. 51 БК РФ)

доходы от использования имущества, находящегося

Неналоговые доходы федерального бюджета

(ст. 51 БК РФ)

доходы от использования имущества, находящегося

Динамика налоговых и неналоговых доходов ФБ в 2008-2013 гг.

Динамика налоговых и неналоговых доходов ФБ в 2008-2013 гг.

Безвозмездные поступления в ФБ

из других бюджетов бюджетной системы Российской Федерации в

Безвозмездные поступления в ФБ

из других бюджетов бюджетной системы Российской Федерации в

В целом состав доходов федерального бюджета не способен обеспечить стабильные поступления

В целом состав доходов федерального бюджета не способен обеспечить стабильные поступления

Соотношение нефтегазовых и ненефтегазовых доходов в общем объеме доходов федерального бюджета

Соотношение нефтегазовых и ненефтегазовых доходов в общем объеме доходов федерального бюджета

Нефтегазовые доходы ФБ:

К нефтегазовым доходам федерального бюджета относятся доходы федерального бюджета

Нефтегазовые доходы ФБ:

К нефтегазовым доходам федерального бюджета относятся доходы федерального бюджета

Расходы федерального бюджета

(по функциональному назначению):

обеспечение деятельности фед. органов гос.власти

функционирование фед.

Расходы федерального бюджета

(по функциональному назначению):

обеспечение деятельности фед. органов гос.власти

функционирование фед.

Динамика расходов федерального бюджета в 2009-2015 гг., млрд. руб.

Динамика расходов федерального бюджета в 2009-2015 гг., млрд. руб.

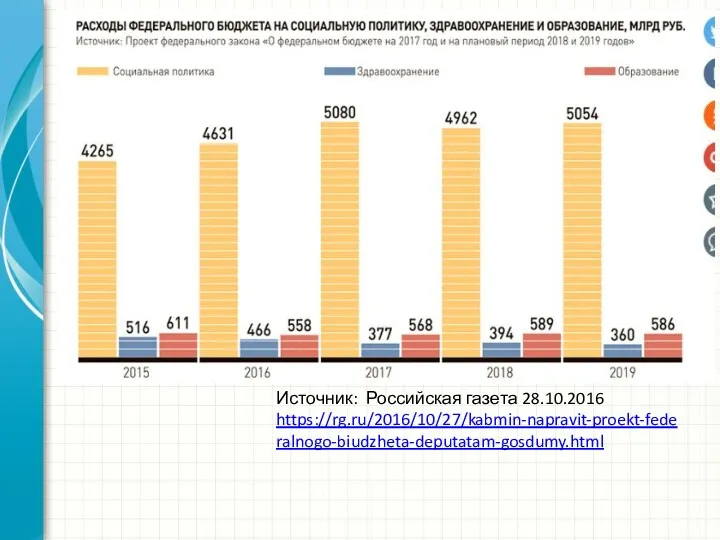

Источник: Российская газета 28.10.2016

https://rg.ru/2016/10/27/kabmin-napravit-proekt-federalnogo-biudzheta-deputatam-gosdumy.html

Источник: Российская газета 28.10.2016

https://rg.ru/2016/10/27/kabmin-napravit-proekt-federalnogo-biudzheta-deputatam-gosdumy.html

Дефицит федерального бюджета

Согласно ст. 92 БК РФ дефицит федерального бюджета утверждается федеральным

Дефицит федерального бюджета

Согласно ст. 92 БК РФ дефицит федерального бюджета утверждается федеральным

Источники финансирования дефицита ФБ

В соответствии со ст. 94 Бюджетного кодекса РФ

Источники финансирования дефицита ФБ

В соответствии со ст. 94 Бюджетного кодекса РФ

Структура финансового обеспечения расходов федерального бюджета (в % к общей сумме

Структура финансового обеспечения расходов федерального бюджета (в % к общей сумме

Источники финансирования дефицита федерального бюджета, млрд. рублей

Источники финансирования дефицита федерального бюджета, млрд. рублей

Источники финансирования дефицита федерального бюджета, млрд. руб.

Источники финансирования дефицита федерального бюджета, млрд. руб.

Структура источников финансирования дефицита федерального бюджета, млрд. руб.

Структура источников финансирования дефицита федерального бюджета, млрд. руб.

Факторы, влияющие на сбалансированность ФБ:

Объем ВВП;

Среднегодовое значение курса доллара США;

Среднегодовое значение

Факторы, влияющие на сбалансированность ФБ:

Объем ВВП;

Среднегодовое значение курса доллара США;

Среднегодовое значение

Заработная плата

Заработная плата Долгосрочная финансовая политика компании

Долгосрочная финансовая политика компании Управление денежными потоками на предприятии на примере ООО Ашан

Управление денежными потоками на предприятии на примере ООО Ашан Рабочая тетрадь Welcome

Рабочая тетрадь Welcome Предложения по улучшению жилищных условий. Город Лабытнанги

Предложения по улучшению жилищных условий. Город Лабытнанги Міжнародний інвестиційний портфель. (Тема 6)

Міжнародний інвестиційний портфель. (Тема 6) Государственный и банковский кредит. Сущность, отличия и краткая характеристика

Государственный и банковский кредит. Сущность, отличия и краткая характеристика Счета бухгалтерского учета и их двойная запись. (Тема 4)

Счета бухгалтерского учета и их двойная запись. (Тема 4) Основные источники финансирования бизнеса. Ценные бумаги

Основные источники финансирования бизнеса. Ценные бумаги Правове регулювання акцизного податку

Правове регулювання акцизного податку Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА

Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА Понятие, виды и значение страхового стажа

Понятие, виды и значение страхового стажа Какие налоги платят граждане и как их рассчитать

Какие налоги платят граждане и как их рассчитать Складской учет

Складской учет Зарплатные карты национальной платежной системы Мир Саровбизнесбанка

Зарплатные карты национальной платежной системы Мир Саровбизнесбанка Banking. History of banks

Banking. History of banks Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Introduction to business. Lecture 3

Introduction to business. Lecture 3 Банковские гарантии

Банковские гарантии Сущность и формы кредита

Сущность и формы кредита Страхование автотранспорта

Страхование автотранспорта Экономика проекта

Экономика проекта Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета О долевом строительстве домов. Лекция по 214 ФЗ

О долевом строительстве домов. Лекция по 214 ФЗ Ақша нарығы және онын қаржы құралдары

Ақша нарығы және онын қаржы құралдары Продукт страхования от несчастных случаев Вариант

Продукт страхования от несчастных случаев Вариант Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Учет основных средств отдельными некредитными финансовыми организациями. Глава 11 Организация учета и анализ использования основных средств (на примере ООО Горы Осинский район Пермский край)

Организация учета и анализ использования основных средств (на примере ООО Горы Осинский район Пермский край)