- Разработка и внедрение электронных документов развитие

Содержание

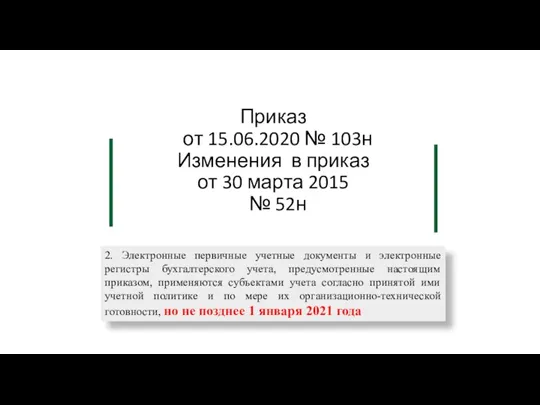

- 2. Приказ от 15.06.2020 № 103н Изменения в приказ от 30 марта 2015 № 52н 2. Электронные

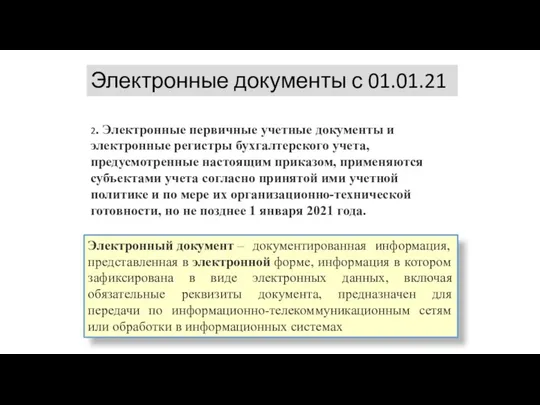

- 3. Электронные документы с 01.01.21 Электронный документ – документированная информация, представленная в электронной форме, информация в котором

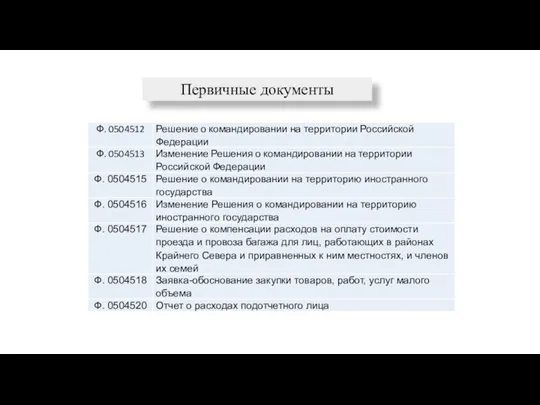

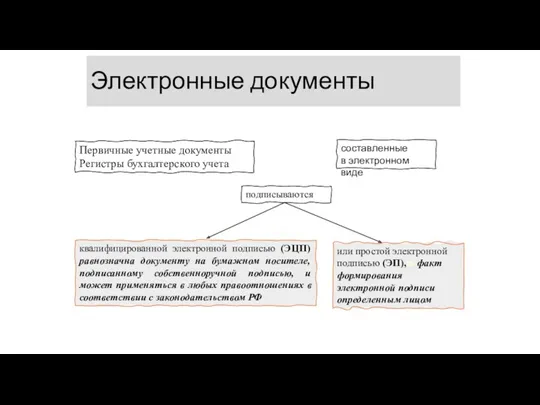

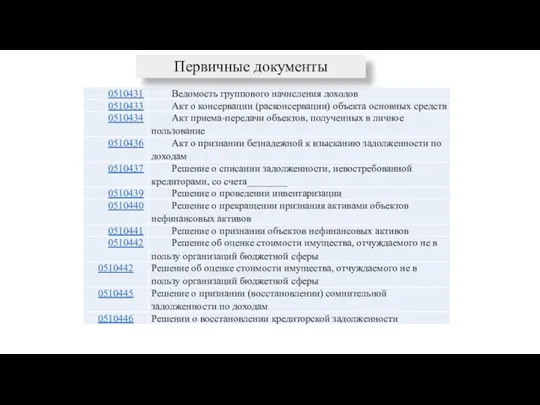

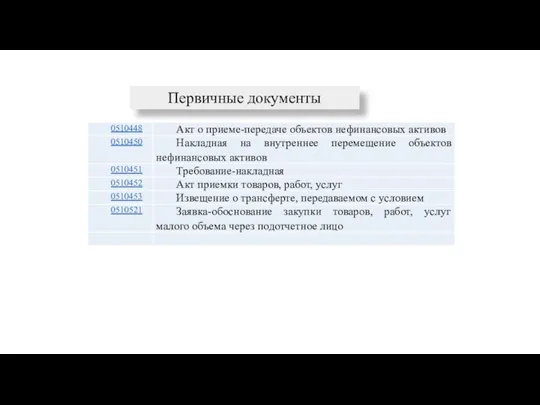

- 4. Первичные документы

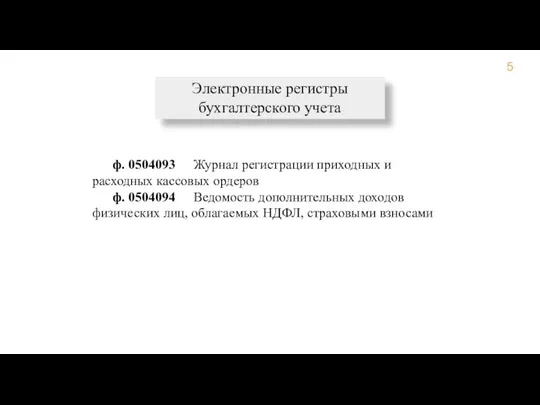

- 5. Электронные регистры бухгалтерского учета ф. 0504093 Журнал регистрации приходных и расходных кассовых ордеров ф. 0504094 Ведомость

- 6. Электронные документы составленные в электронном виде Первичные учетные документы Регистры бухгалтерского учета квалифицированной электронной подписью (ЭЦП)

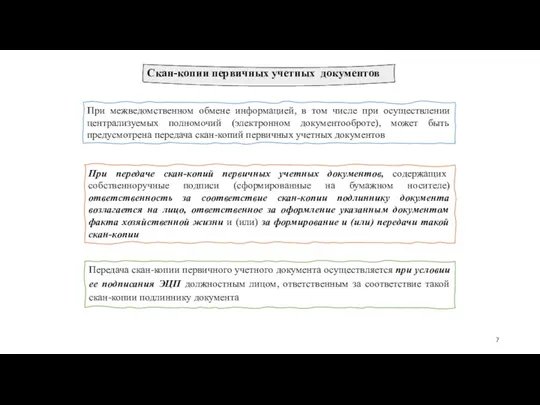

- 7. При межведомственном обмене информацией, в том числе при осуществлении централизуемых полномочий (электронном документооброте), может быть предусмотрена

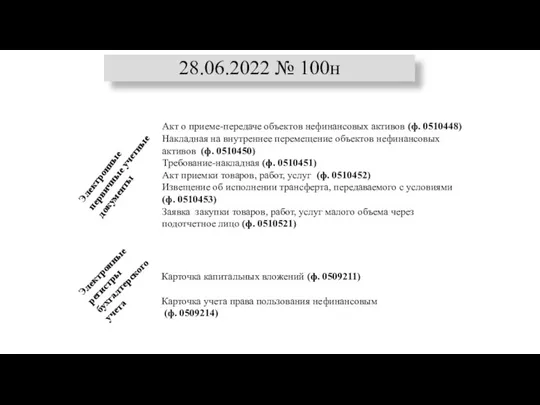

- 8. Приказ от 15.04.2021 № 61н (изменения в 61н) Приказ от 30.09.2021 № 142н Приказ от 28.06.2022

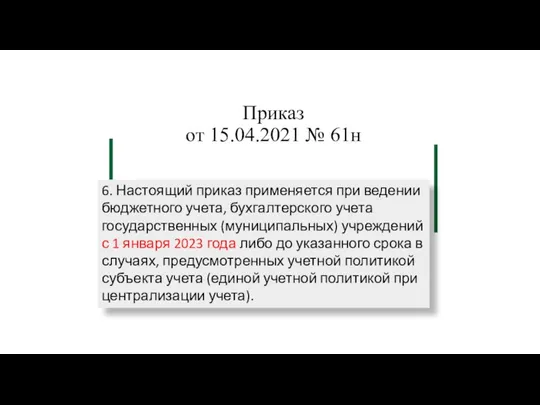

- 9. Приказ от 15.04.2021 № 61н 6. Настоящий приказ применяется при ведении бюджетного учета, бухгалтерского учета государственных

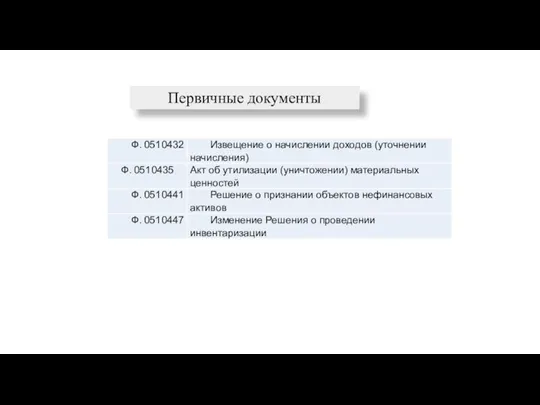

- 10. Первичные документы

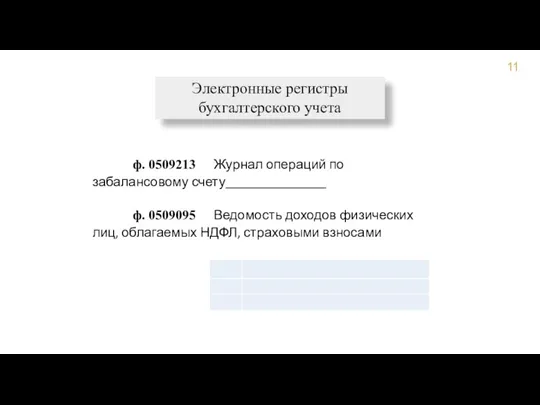

- 11. Электронные регистры бухгалтерского учета ф. 0509213 Журнал операций по забалансовому счету_______________ ф. 0509095 Ведомость доходов физических

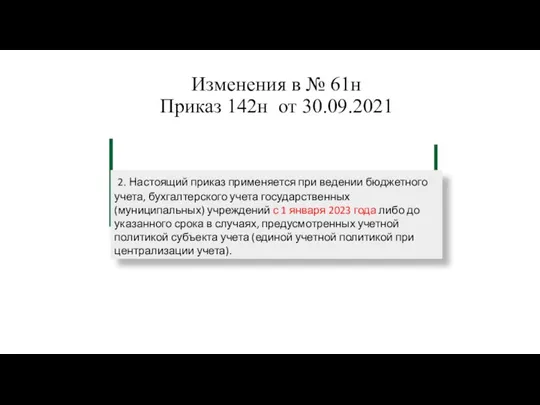

- 12. Изменения в № 61н Приказ 142н от 30.09.2021 2. Настоящий приказ применяется при ведении бюджетного учета,

- 13. Первичные документы

- 14. Электронные регистры бухгалтерского учета ф. 0509097 Карточка учета имущества в личном пользовании

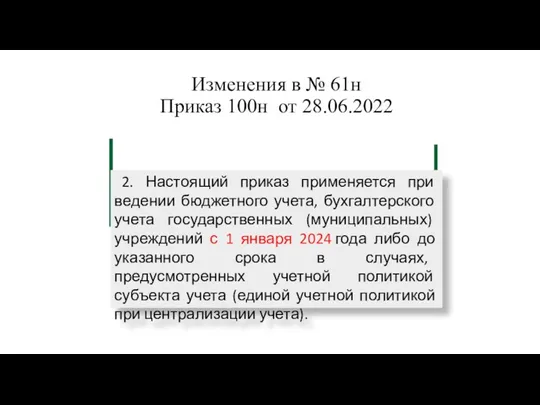

- 15. Изменения в № 61н Приказ 100н от 28.06.2022 2. Настоящий приказ применяется при ведении бюджетного учета,

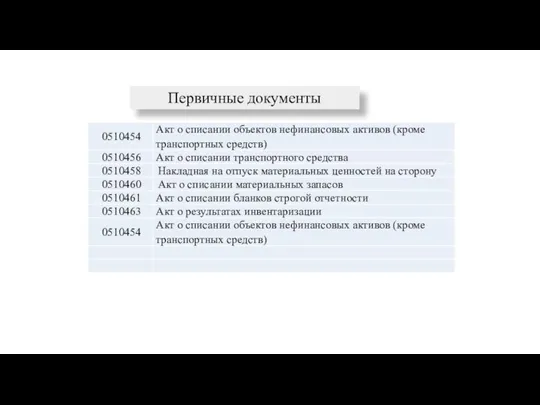

- 16. Первичные документы

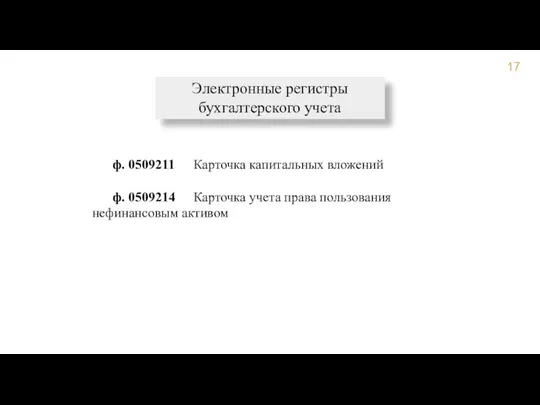

- 17. Электронные регистры бухгалтерского учета ф. 0509211 Карточка капитальных вложений ф. 0509214 Карточка учета права пользования нефинансовым

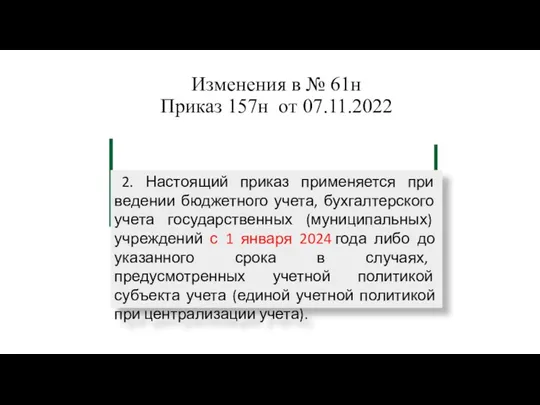

- 18. Изменения в № 61н Приказ 157н от 07.11.2022 2. Настоящий приказ применяется при ведении бюджетного учета,

- 19. Первичные документы

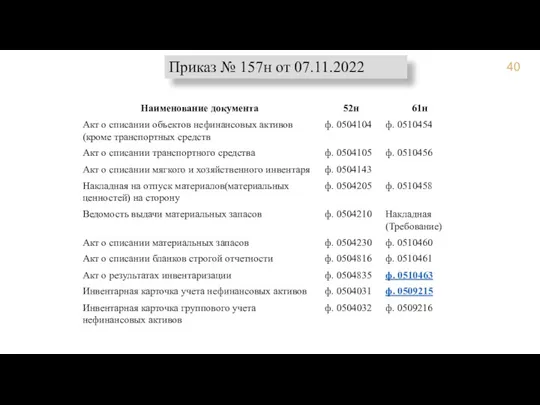

- 20. Электронные регистры бухгалтерского учета ф. 0509211 Карточка капитальных вложений Ф. 0509215 Инвентарная карточка учета нефинансовых активов

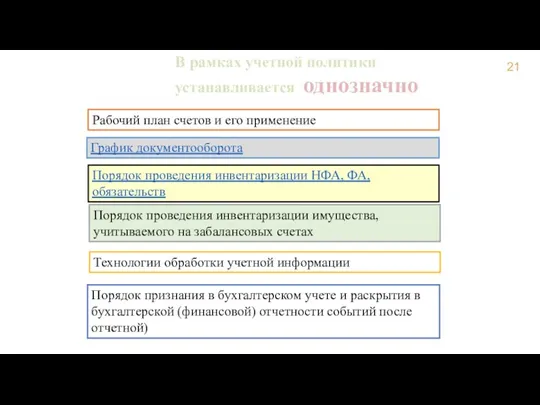

- 21. В рамках учетной политики устанавливается однозначно Рабочий план счетов и его применение График документооборота Порядок проведения

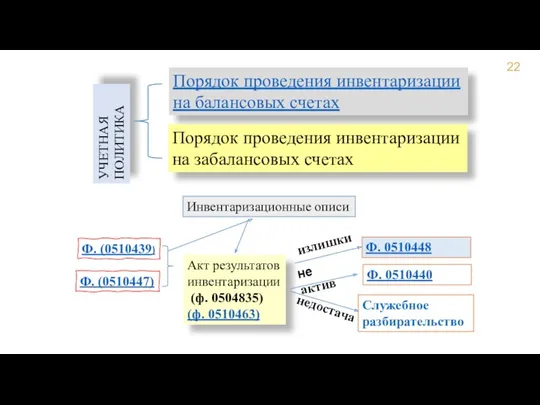

- 22. Ф. (0510439) Ф. (0510447) Инвентаризационные описи Порядок проведения инвентаризации на балансовых счетах Акт результатов инвентаризации (ф.

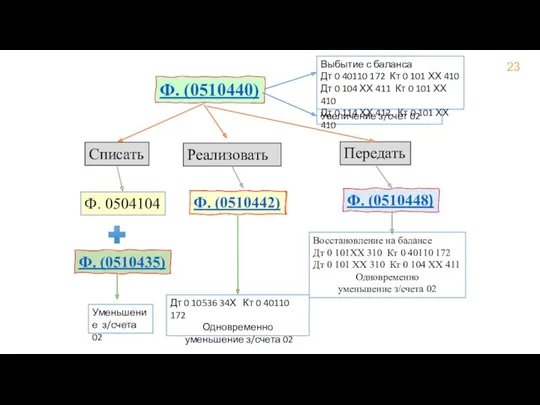

- 23. Ф. (0510440) Увеличение з/счет 02 Ф. 0504104 Ф. (0510435) Уменьшение з/счета 02 Списать Реализовать Ф. (0510442)

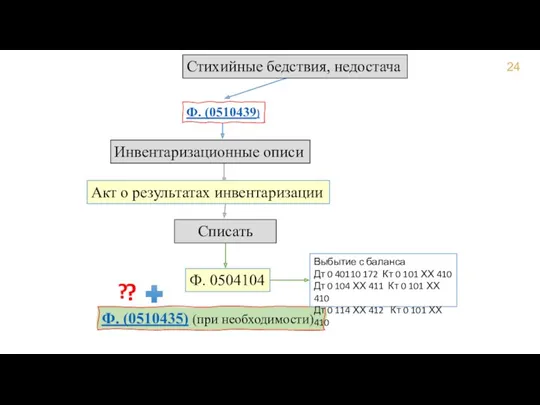

- 24. Ф. 0504104 Ф. (0510435) (при необходимости) Списать Выбытие с баланса Дт 0 40110 172 Кт 0

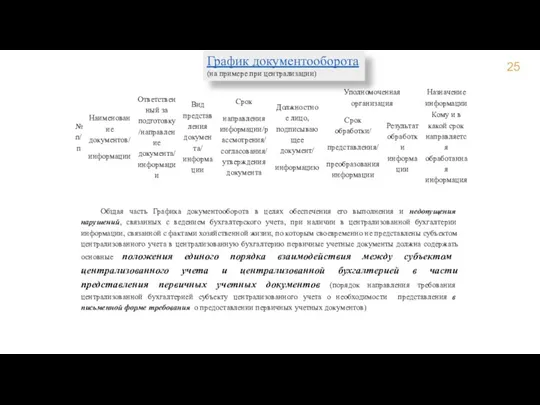

- 25. График документооборота (на примере при централизации) Общая часть Графика документооборота в целях обеспечения его выполнения и

- 29. Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

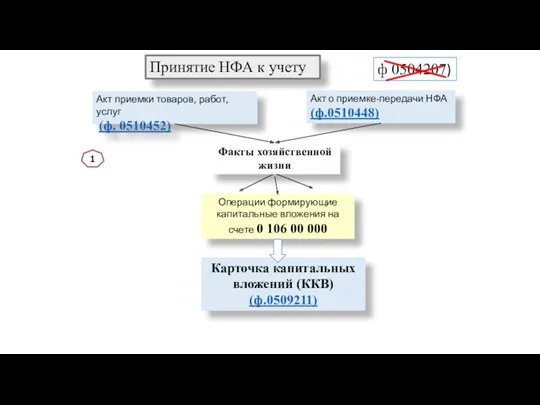

- 30. Принятие НФА к учету Факты хозяйственной жизни Операции формирующие капитальные вложения на счете 0 106 00

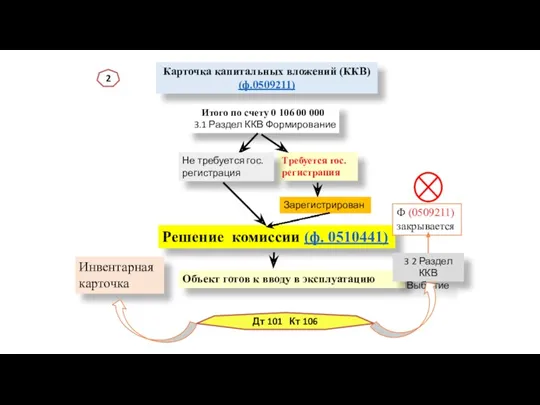

- 31. Карточка капитальных вложений (ККВ) (ф.0509211) Итого по счету 0 106 00 000 3.1 Раздел ККВ Формирование

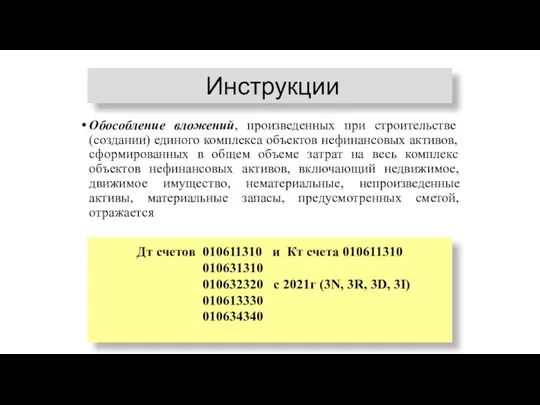

- 32. Обособление вложений, произведенных при строительстве (создании) единого комплекса объектов нефинансовых активов, сформированных в общем объеме затрат

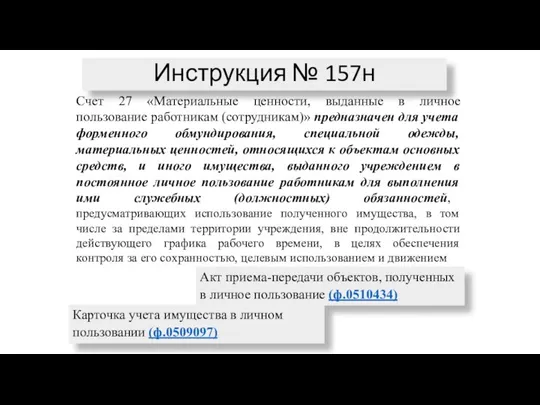

- 33. Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» предназначен для учета форменного обмундирования, специальной

- 34. 28.06.2022 № 100н Электронные первичные учетные документы Электронные регистры бухгалтерского учета Акт о приеме-передаче объектов нефинансовых

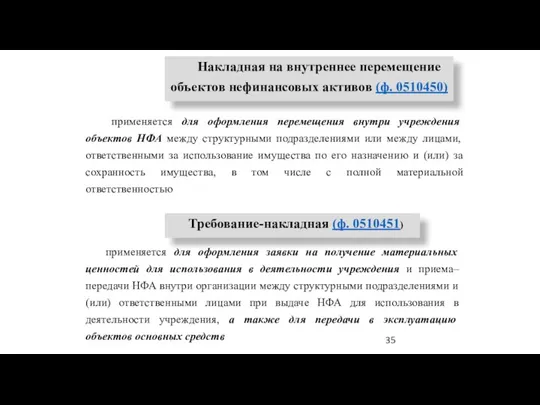

- 35. применяется для оформления перемещения внутри учреждения объектов НФА между структурными подразделениями или между лицами, ответственными за

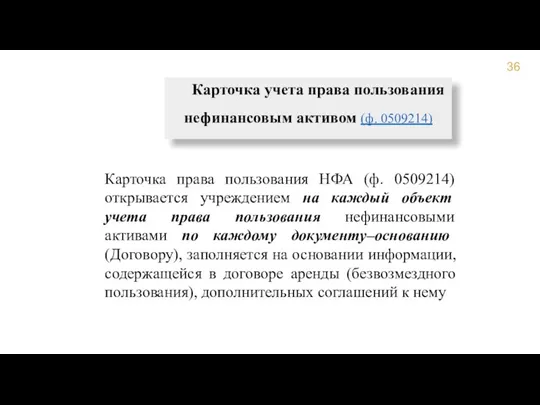

- 36. Карточка учета права пользования нефинансовым активом (ф. 0509214) Карточка права пользования НФА (ф. 0509214) открывается учреждением

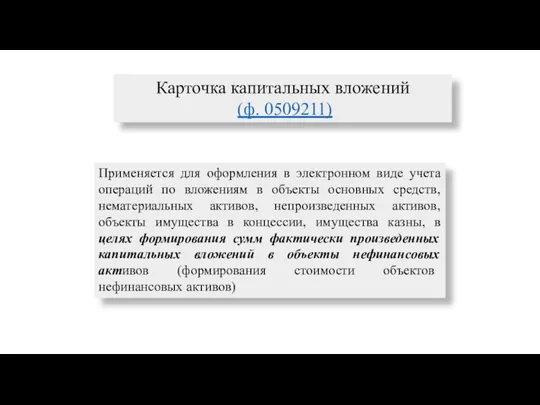

- 37. Применяется для оформления в электронном виде учета операций по вложениям в объекты основных средств, нематериальных активов,

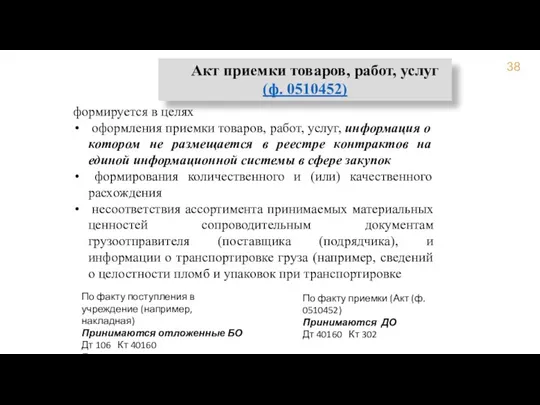

- 38. Акт приемки товаров, работ, услуг (ф. 0510452) формируется в целях оформления приемки товаров, работ, услуг, информация

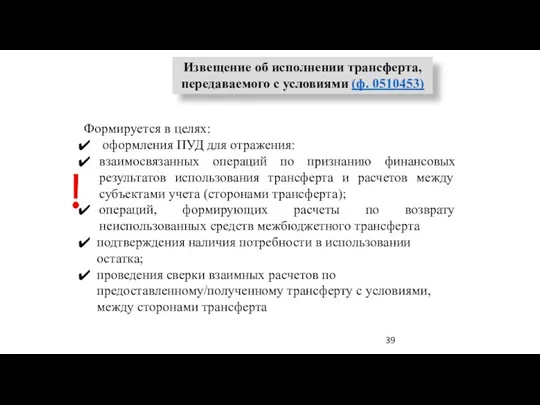

- 39. Извещение об исполнении трансферта, передаваемого с условиями (ф. 0510453) Формируется в целях: оформления ПУД для отражения:

- 40. Приказ № 157н от 07.11.2022

- 42. Скачать презентацию

Приказ

от 15.06.2020 № 103н

Изменения в приказ

от 30 марта 2015

Приказ от 15.06.2020 № 103н Изменения в приказ от 30 марта 2015

Электронные документы с 01.01.21

Электронный документ – документированная информация, представленная в электронной форме, информация в котором

Электронные документы с 01.01.21

Электронный документ – документированная информация, представленная в электронной форме, информация в котором

Первичные документы

Первичные документы

Электронные регистры бухгалтерского учета

ф. 0504093 Журнал регистрации приходных и расходных кассовых ордеров

ф.

Электронные регистры бухгалтерского учета

ф. 0504093 Журнал регистрации приходных и расходных кассовых ордеров

ф.

Электронные документы

составленные

в электронном виде

Первичные учетные документы

Регистры бухгалтерского учета

квалифицированной

Электронные документы

составленные

в электронном виде

Первичные учетные документы

Регистры бухгалтерского учета

квалифицированной

При межведомственном обмене информацией, в том числе при осуществлении централизуемых полномочий

При межведомственном обмене информацией, в том числе при осуществлении централизуемых полномочий

Приказ

от 15.04.2021 № 61н

(изменения в 61н)

Приказ от 30.09.2021

№

Приказ от 15.04.2021 № 61н (изменения в 61н) Приказ от 30.09.2021 №

Приказ

от 15.04.2021 № 61н

6. Настоящий приказ применяется при ведении бюджетного

Приказ

от 15.04.2021 № 61н

6. Настоящий приказ применяется при ведении бюджетного

Первичные документы

Первичные документы

Электронные регистры бухгалтерского учета

ф. 0509213 Журнал операций по забалансовому счету_______________

ф. 0509095

Электронные регистры бухгалтерского учета

ф. 0509213 Журнал операций по забалансовому счету_______________

ф. 0509095

Изменения в № 61н

Приказ 142н от 30.09.2021

2. Настоящий приказ

Изменения в № 61н

Приказ 142н от 30.09.2021

2. Настоящий приказ

Первичные документы

Первичные документы

Электронные регистры бухгалтерского учета

ф. 0509097 Карточка учета имущества в личном пользовании

Электронные регистры бухгалтерского учета

ф. 0509097 Карточка учета имущества в личном пользовании

Изменения в № 61н

Приказ 100н от 28.06.2022

2. Настоящий приказ

Изменения в № 61н

Приказ 100н от 28.06.2022

2. Настоящий приказ

Первичные документы

Первичные документы

Электронные регистры бухгалтерского учета

ф. 0509211 Карточка капитальных вложений

ф. 0509214 Карточка учета

Электронные регистры бухгалтерского учета

ф. 0509211 Карточка капитальных вложений

ф. 0509214 Карточка учета

Изменения в № 61н

Приказ 157н от 07.11.2022

2. Настоящий приказ

Изменения в № 61н

Приказ 157н от 07.11.2022

2. Настоящий приказ

Первичные документы

Первичные документы

Электронные регистры бухгалтерского учета

ф. 0509211 Карточка капитальных вложений

Ф. 0509215 Инвентарная карточка

Электронные регистры бухгалтерского учета

ф. 0509211 Карточка капитальных вложений

Ф. 0509215 Инвентарная карточка

В рамках учетной политики устанавливается однозначно

Рабочий план счетов и его применение

График

В рамках учетной политики устанавливается однозначно

Рабочий план счетов и его применение

График

Ф. (0510439)

Ф. (0510447)

Инвентаризационные описи

Порядок проведения инвентаризации

на балансовых счетах

Акт результатов инвентаризации

Ф. (0510439)

Ф. (0510447)

Инвентаризационные описи

Порядок проведения инвентаризации

на балансовых счетах

Акт результатов инвентаризации

Ф. (0510440)

Увеличение з/счет 02

Ф. 0504104

Ф. (0510435)

Уменьшение з/счета 02

Списать

Реализовать

Ф. (0510442)

Дт 0 10536

Ф. (0510440)

Увеличение з/счет 02

Ф. 0504104

Ф. (0510435)

Уменьшение з/счета 02

Списать

Реализовать

Ф. (0510442)

Дт 0 10536

Ф. 0504104

Ф. (0510435) (при необходимости)

Списать

Выбытие с баланса

Дт 0 40110 172 Кт

Ф. 0504104

Ф. (0510435) (при необходимости)

Списать

Выбытие с баланса

Дт 0 40110 172 Кт

График документооборота

(на примере при централизации)

Общая часть Графика документооборота в целях обеспечения

График документооборота

(на примере при централизации)

Общая часть Графика документооборота в целях обеспечения

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Принятие НФА к учету

Факты хозяйственной жизни

Операции формирующие капитальные вложения на

Принятие НФА к учету

Факты хозяйственной жизни

Операции формирующие капитальные вложения на

Карточка капитальных вложений (ККВ)

(ф.0509211)

Итого по счету 0 106 00 000

Карточка капитальных вложений (ККВ)

(ф.0509211)

Итого по счету 0 106 00 000

Обособление вложений, произведенных при строительстве (создании) единого комплекса объектов нефинансовых активов,

Обособление вложений, произведенных при строительстве (создании) единого комплекса объектов нефинансовых активов,

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» предназначен

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» предназначен

28.06.2022 № 100н

Электронные первичные учетные документы

Электронные регистры бухгалтерского учета

Акт о приеме-передаче

28.06.2022 № 100н

Электронные первичные учетные документы

Электронные регистры бухгалтерского учета

Акт о приеме-передаче

применяется для оформления перемещения внутри учреждения объектов НФА между структурными

применяется для оформления перемещения внутри учреждения объектов НФА между структурными

Карточка учета права пользования нефинансовым активом (ф. 0509214)

Карточка права пользования НФА

Карточка учета права пользования нефинансовым активом (ф. 0509214)

Карточка права пользования НФА

Применяется для оформления в электронном виде учета операций по вложениям в

Применяется для оформления в электронном виде учета операций по вложениям в

Акт приемки товаров, работ, услуг (ф. 0510452)

формируется в целях

оформления приемки

Акт приемки товаров, работ, услуг (ф. 0510452)

формируется в целях

оформления приемки

Извещение об исполнении трансферта, передаваемого с условиями (ф. 0510453)

Формируется в целях:

Извещение об исполнении трансферта, передаваемого с условиями (ф. 0510453)

Формируется в целях:

Приказ № 157н от 07.11.2022

Приказ № 157н от 07.11.2022

Камни и Цветы Соснового Бора

Камни и Цветы Соснового Бора Подведение итогов за 9 месяцев 2017 года

Подведение итогов за 9 месяцев 2017 года Методика расчета и уплаты налогов НДС: порядок исчисления и уплаты, налоговые вычеты

Методика расчета и уплаты налогов НДС: порядок исчисления и уплаты, налоговые вычеты Анализ бюджета г. Брянска за 2015-2017 годы

Анализ бюджета г. Брянска за 2015-2017 годы Договор лизинга

Договор лизинга Техника продажи страховых услуг

Техника продажи страховых услуг Пенсионный фонд РФ

Пенсионный фонд РФ Доходы государственных учреждений

Доходы государственных учреждений Контроль за виконанням бюджету

Контроль за виконанням бюджету Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1)

Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1) Грантовая поддержка молодежных инициатив

Грантовая поддержка молодежных инициатив Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування

Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування Рынок криптовалют

Рынок криптовалют Фінансова звітність підприємства: сутність, склад та принципи формування

Фінансова звітність підприємства: сутність, склад та принципи формування Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Банки. Банковская система

Банки. Банковская система Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года

Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года Формирование оценочной стоимости складского объекта недвижимости

Формирование оценочной стоимости складского объекта недвижимости Kako v 5 minutah rešiti davčni vidik kriptovalut

Kako v 5 minutah rešiti davčni vidik kriptovalut Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги

Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Финансовая грамотность населения

Финансовая грамотность населения Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций

Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы