- prezentatsia_na_otchety_po_praktike_Orlova_OM20-4

Содержание

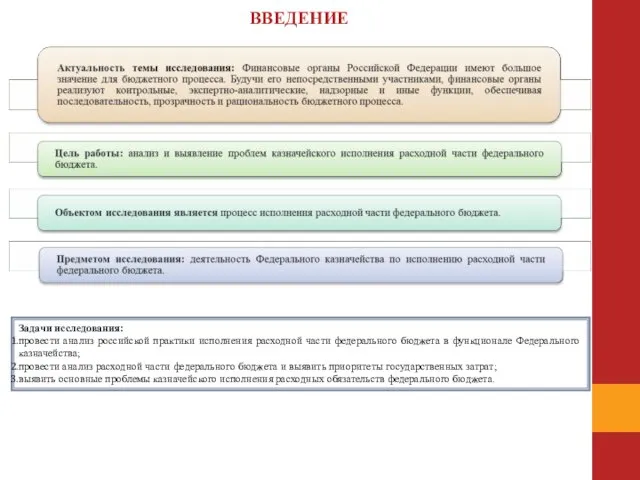

- 2. ВВЕДЕНИЕ Задачи исследования: провести анализ российской практики исполнения расходной части федерального бюджета в функционале Федерального казначейства;

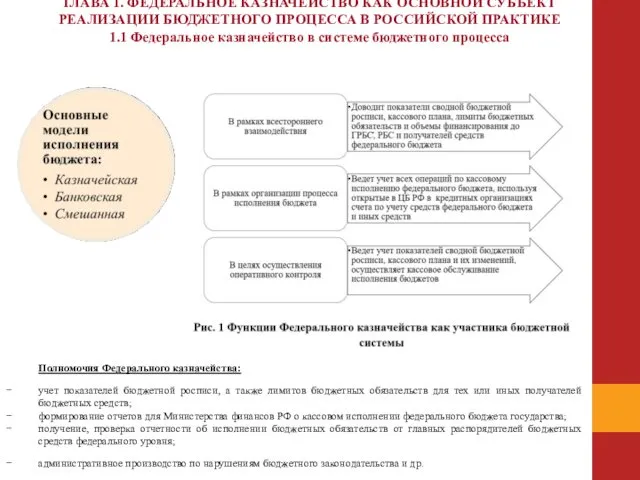

- 3. ГЛАВА 1. ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО КАК ОСНОВНОЙ СУБЪЕКТ РЕАЛИЗАЦИИ БЮДЖЕТНОГО ПРОЦЕССА В РОССИЙСКОЙ ПРАКТИКЕ 1.1 Федеральное казначейство

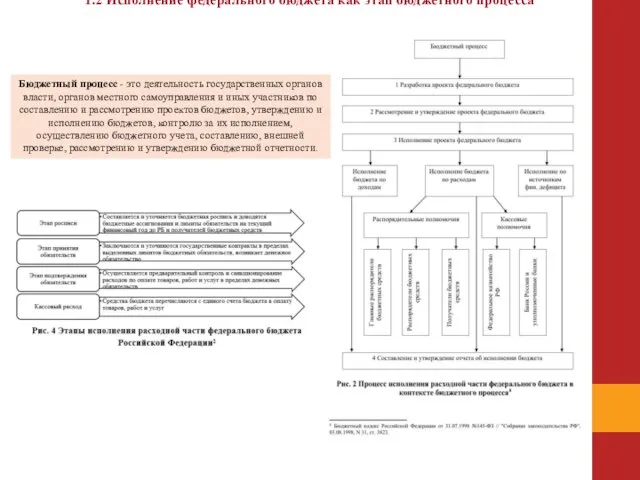

- 4. 1.2 Исполнение федерального бюджета как этап бюджетного процесса Бюджетный процесс - это деятельность государственных органов власти,

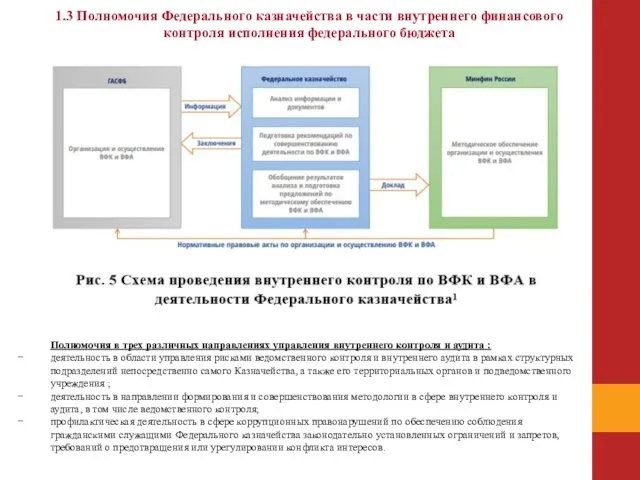

- 5. 1.3 Полномочия Федерального казначейства в части внутреннего финансового контроля исполнения федерального бюджета Полномочия в трех различных

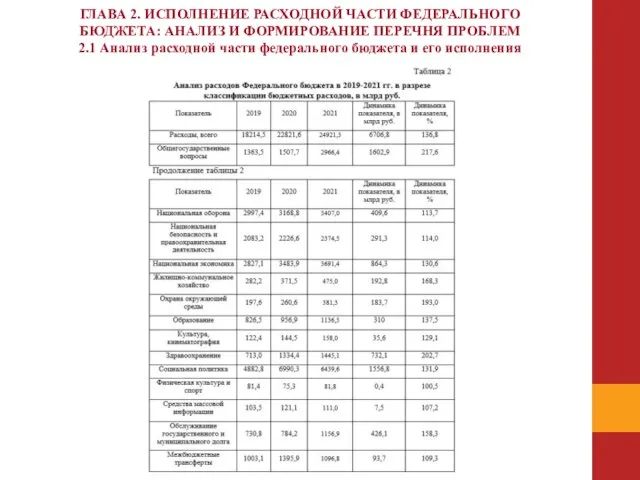

- 6. ГЛАВА 2. ИСПОЛНЕНИЕ РАСХОДНОЙ ЧАСТИ ФЕДЕРАЛЬНОГО БЮДЖЕТА: АНАЛИЗ И ФОРМИРОВАНИЕ ПЕРЕЧНЯ ПРОБЛЕМ 2.1 Анализ расходной части

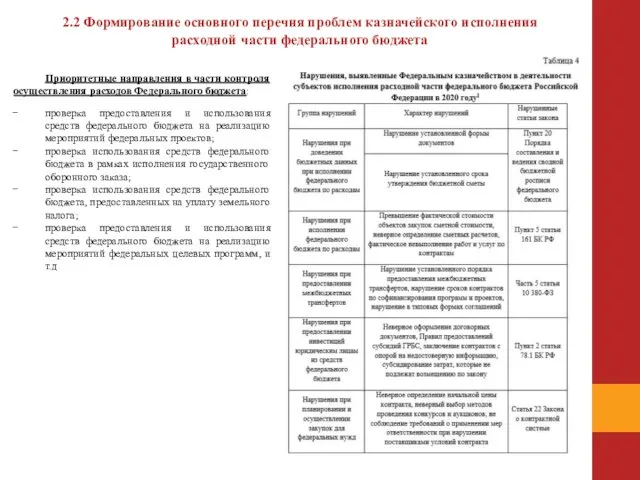

- 7. 2.2 Формирование основного перечня проблем казначейского исполнения расходной части федерального бюджета Приоритетные направления в части контроля

- 8. ЗАКЛЮЧЕНИЕ Подводя итоги производственной практики, можно сделать следующие выводы: Проведен анализ российской практики исполнения расходной части

- 9. ОТЧЕТ о прохождении преддипломной практики студента 2 курса группы ОМ20-4 очной формы обучения направления «Государственное муниципальное

- 10. ВВЕДЕНИЕ Задачи исследования: провести анализ актуальных тенденций исполнения федерального бюджета; проанализировать проблемы бюджетного процесса в части

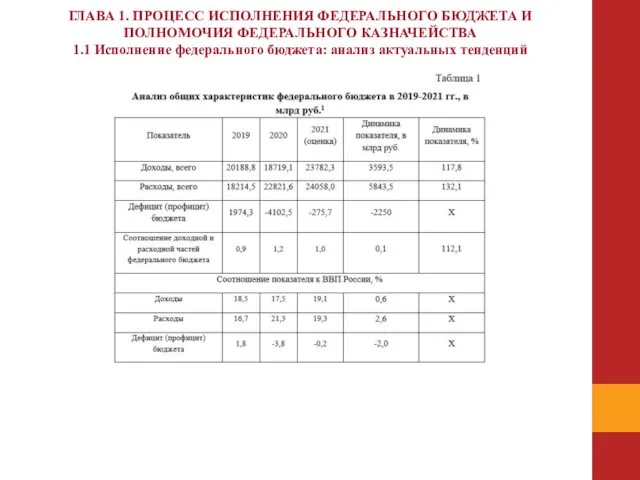

- 11. ГЛАВА 1. ПРОЦЕСС ИСПОЛНЕНИЯ ФЕДЕРАЛЬНОГО БЮДЖЕТА И ПОЛНОМОЧИЯ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА 1.1 Исполнение федерального бюджета: анализ актуальных

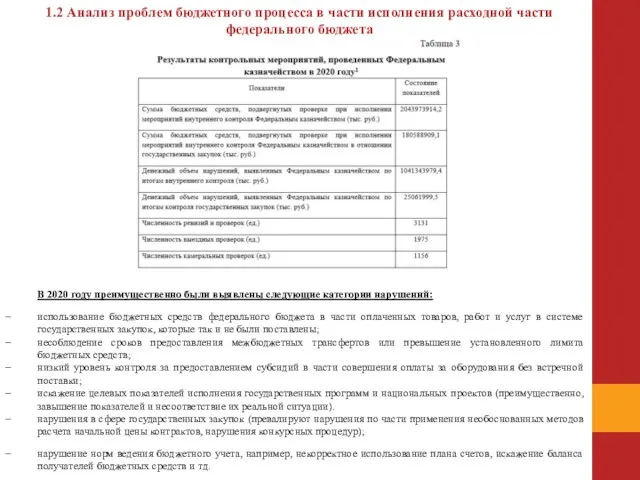

- 12. 1.2 Анализ проблем бюджетного процесса в части исполнения расходной части федерального бюджета В 2020 году преимущественно

- 13. ГЛАВА 2. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛНЕНИЯ РАСХОДНОЙ ЧАСТИ ФЕДЕРАЛЬНОГО БЮДЖЕТА, В УСЛОВИЯХ ЦИФРОВИЗАЦИИ РОССИЙСКОЙ

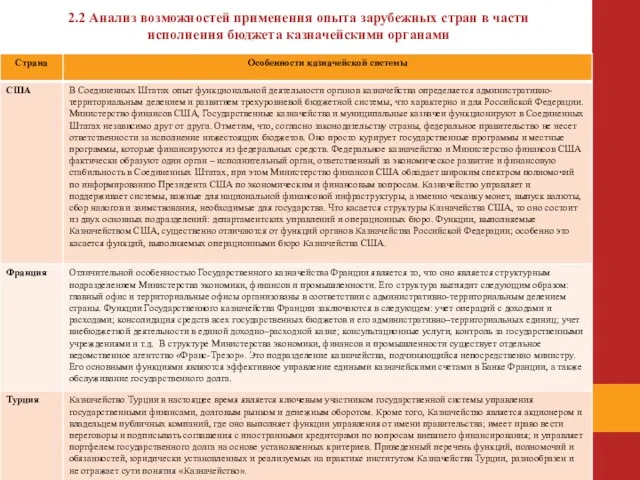

- 15. 2.2 Анализ возможностей применения опыта зарубежных стран в части исполнения бюджета казначейскими органами

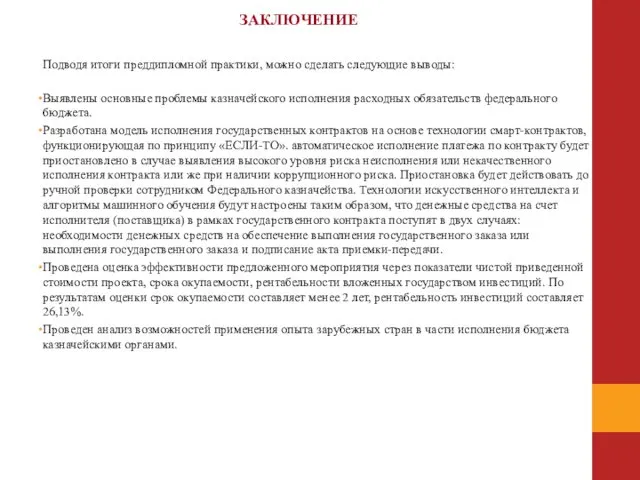

- 16. ЗАКЛЮЧЕНИЕ Подводя итоги преддипломной практики, можно сделать следующие выводы: Выявлены основные проблемы казначейского исполнения расходных обязательств

- 18. Скачать презентацию

ВВЕДЕНИЕ

Задачи исследования:

провести анализ российской практики исполнения расходной части федерального бюджета

ВВЕДЕНИЕ

Задачи исследования:

провести анализ российской практики исполнения расходной части федерального бюджета

ГЛАВА 1. ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО КАК ОСНОВНОЙ СУБЪЕКТ РЕАЛИЗАЦИИ БЮДЖЕТНОГО ПРОЦЕССА В

ГЛАВА 1. ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО КАК ОСНОВНОЙ СУБЪЕКТ РЕАЛИЗАЦИИ БЮДЖЕТНОГО ПРОЦЕССА В

1.2 Исполнение федерального бюджета как этап бюджетного процесса

Бюджетный процесс - это

1.2 Исполнение федерального бюджета как этап бюджетного процесса

Бюджетный процесс - это

1.3 Полномочия Федерального казначейства в части внутреннего финансового контроля исполнения федерального

1.3 Полномочия Федерального казначейства в части внутреннего финансового контроля исполнения федерального

ГЛАВА 2. ИСПОЛНЕНИЕ РАСХОДНОЙ ЧАСТИ ФЕДЕРАЛЬНОГО БЮДЖЕТА: АНАЛИЗ И ФОРМИРОВАНИЕ ПЕРЕЧНЯ

ГЛАВА 2. ИСПОЛНЕНИЕ РАСХОДНОЙ ЧАСТИ ФЕДЕРАЛЬНОГО БЮДЖЕТА: АНАЛИЗ И ФОРМИРОВАНИЕ ПЕРЕЧНЯ

2.2 Формирование основного перечня проблем казначейского исполнения расходной части федерального бюджета

Приоритетные

2.2 Формирование основного перечня проблем казначейского исполнения расходной части федерального бюджета

Приоритетные

ЗАКЛЮЧЕНИЕ

Подводя итоги производственной практики, можно сделать следующие выводы:

Проведен анализ российской практики

ЗАКЛЮЧЕНИЕ

Подводя итоги производственной практики, можно сделать следующие выводы:

Проведен анализ российской практики

ОТЧЕТ

о прохождении преддипломной практики

студента 2 курса группы ОМ20-4

очной формы

ОТЧЕТ

о прохождении преддипломной практики

студента 2 курса группы ОМ20-4

очной формы

ВВЕДЕНИЕ

Задачи исследования:

провести анализ актуальных тенденций исполнения федерального бюджета;

проанализировать проблемы бюджетного

ВВЕДЕНИЕ

Задачи исследования:

провести анализ актуальных тенденций исполнения федерального бюджета;

проанализировать проблемы бюджетного

ГЛАВА 1. ПРОЦЕСС ИСПОЛНЕНИЯ ФЕДЕРАЛЬНОГО БЮДЖЕТА И ПОЛНОМОЧИЯ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

1.1

ГЛАВА 1. ПРОЦЕСС ИСПОЛНЕНИЯ ФЕДЕРАЛЬНОГО БЮДЖЕТА И ПОЛНОМОЧИЯ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА 1.1

1.2 Анализ проблем бюджетного процесса в части исполнения расходной части федерального

1.2 Анализ проблем бюджетного процесса в части исполнения расходной части федерального

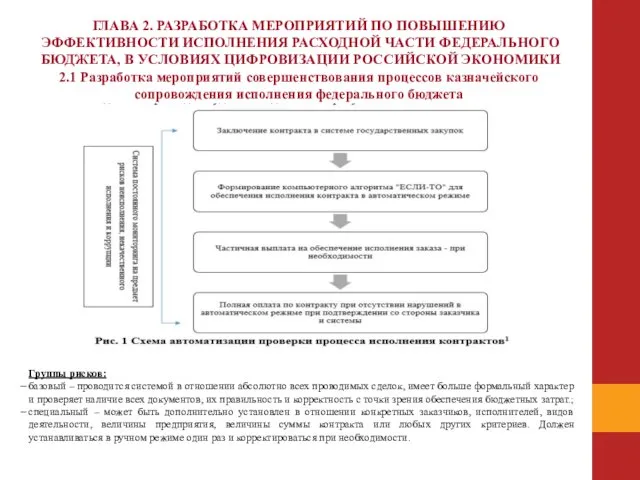

ГЛАВА 2. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛНЕНИЯ РАСХОДНОЙ ЧАСТИ ФЕДЕРАЛЬНОГО

ГЛАВА 2. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛНЕНИЯ РАСХОДНОЙ ЧАСТИ ФЕДЕРАЛЬНОГО

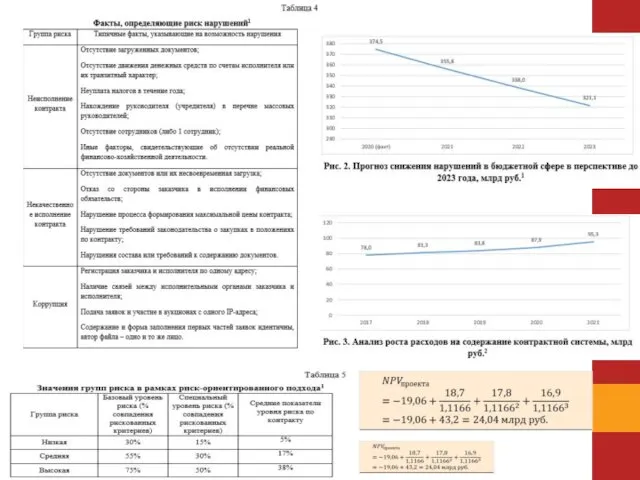

2.2 Анализ возможностей применения опыта зарубежных стран в части исполнения бюджета

2.2 Анализ возможностей применения опыта зарубежных стран в части исполнения бюджета

ЗАКЛЮЧЕНИЕ

Подводя итоги преддипломной практики, можно сделать следующие выводы:

Выявлены основные проблемы казначейского

ЗАКЛЮЧЕНИЕ

Подводя итоги преддипломной практики, можно сделать следующие выводы:

Выявлены основные проблемы казначейского

Банковская система

Банковская система Кредитная система и ее структура

Кредитная система и ее структура Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6)

Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6) Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Пояснительная записка. Новгородская специализированная производственная база БЕ 2903. Филиал ОАО Электросетьсервис ЕНЭС

Пояснительная записка. Новгородская специализированная производственная база БЕ 2903. Филиал ОАО Электросетьсервис ЕНЭС Основы финансовой грамотности

Основы финансовой грамотности Социальная поддержка отдельных категорий граждан

Социальная поддержка отдельных категорий граждан Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль

Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год

Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год Пособие по временной нетрудоспособности (ПВН)

Пособие по временной нетрудоспособности (ПВН) Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Технический анализ финансовых рынков

Технический анализ финансовых рынков Халықаралық валюта жүйесі

Халықаралық валюта жүйесі Зарплата и управление персоналом

Зарплата и управление персоналом Банкаралық корреспонденттік қатынастар есебі

Банкаралық корреспонденттік қатынастар есебі Реакции на кризис. Банковская стратегия и банковский надзор

Реакции на кризис. Банковская стратегия и банковский надзор Надёжность и гарантии. Страховая компания Metlife Alico в Украине

Надёжность и гарантии. Страховая компания Metlife Alico в Украине Акционерное общество

Акционерное общество Коммерческое предложение кредит Бизнес-контракт

Коммерческое предложение кредит Бизнес-контракт Классификация источников финансирования инвестиций. Формы и методы финансирования. Тема 3

Классификация источников финансирования инвестиций. Формы и методы финансирования. Тема 3 Налоги и налоговая система

Налоги и налоговая система Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Денежные потоки предприятия и управление ими

Денежные потоки предприятия и управление ими Законодавче регулювання інвестиційної діяльності в будівельній галузі

Законодавче регулювання інвестиційної діяльності в будівельній галузі Инвестиционная политика предприятия

Инвестиционная политика предприятия Дослідження. Приват банк

Дослідження. Приват банк Новая концепция учета по видам запасов

Новая концепция учета по видам запасов