- Международные аспекты налогообложения. (Тема 4)

Содержание

- 2. План 1. Налогообложение в свободных экономических зонах и оффшорных зонах 2. Вопросы устранения двойного налогообложения 3.

- 3. 1. Налогообложение в свободных экономических зонах и оффшорных зонах

- 4. В оффшорном бизнесе целесообразно придерживаться правила «пяти флагов»: - вести бизнес в одной стране - регистрировать

- 5. Свободные экономические зоны (СЭЗ) Зоны экспортного производства Зоны свободного предпринимательства Оффшорные зоны

- 6. Основные признаки оффшора 1) уровень налогообложения 2) необходимость предоставления отчетности 3) наличие соглашений об избежании двойного

- 7. Первая группа Страны с низким налогообложением, не требующие отчетности (Багамские острова, Виргинские острова, Каймановы острова, острова

- 8. Вторая группа Предоставляют значительные налоговые льготы, но требуют финансовую отчетность (Делавэр, Вайоминг (США), Кипр).

- 9. Третья группа Государства, формально не являющиеся оффшорами, но налоговое законодательство которых предполагает низкое (стимулирующее) налогообложение для

- 10. 2. Вопросы устранения двойного налогообложения

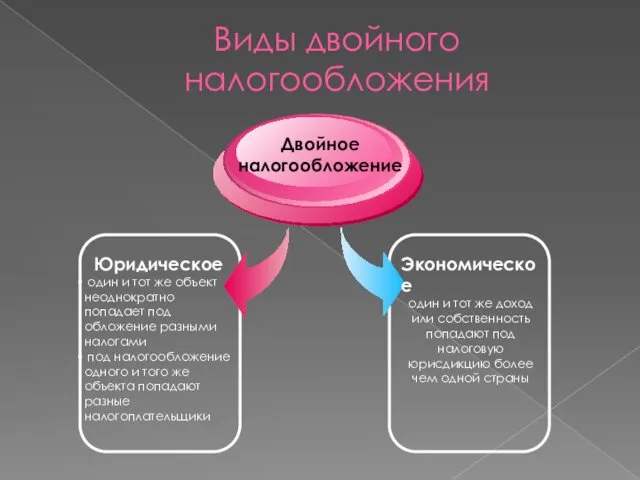

- 11. Виды двойного налогообложения Юридическое один и тот же объект неоднократно попадает под обложение разными налогами под

- 12. Причины

- 13. Формы двойного налогообложения Две налоговые юрисдикции устанавливают различные, взаимно пересекающиеся критерии налогооблагаемого мирового дохода: это могут

- 14. Налогом у источника облагаются, как правило «пассивные» доходы ( дивиденды, проценты, лицензионные платежи и т.п. Деятельность

- 15. В соответствии с общепринятыми принципами международного налогообложения прибыль одной иностранной организации может облагаться налогом в другом

- 16. Налоговые соглашения 1) соглашения об оказании административной помощи; 2) ограниченные налоговые соглашения; 3) общие налоговые соглашения;

- 17. 3. Гармонизация налогового законодательства в рамках Таможенного союза и ЕврАзЭС

- 18. Сегодня силами Интеграционного комитета ЕврАзЭС и Межпарламентской ассамблеи ЕврАзЭС на основе сравнительно-правового анализа законодательства государств-членов ЕврАзЭС

- 19. Новый этап финансовой интеграции в ЕврАзЭС можно отнести к 2008 году. Он продолжается по настоящее время.

- 20. Важным этапом в развитии Евразийского экономического сообщества является переход от разработки модельных законов, имеющих для стран-членов

- 21. Целями разработки Основ являются: создание правовых условий для гармонизации налоговых законодательств государств-членов ЕврАзЭС; обеспечение формирования налоговых

- 23. Скачать презентацию

План

1. Налогообложение в свободных экономических зонах и оффшорных зонах

2. Вопросы устранения

План

1. Налогообложение в свободных экономических зонах и оффшорных зонах

2. Вопросы устранения

1. Налогообложение в свободных экономических зонах и оффшорных зонах

1. Налогообложение в свободных экономических зонах и оффшорных зонах

В оффшорном бизнесе целесообразно придерживаться правила «пяти флагов»:

- вести бизнес в

В оффшорном бизнесе целесообразно придерживаться правила «пяти флагов»:

- вести бизнес в

Свободные экономические зоны (СЭЗ)

Зоны экспортного производства

Зоны свободного предпринимательства

Оффшорные зоны

Свободные экономические зоны (СЭЗ)

Зоны экспортного производства

Зоны свободного предпринимательства

Оффшорные зоны

Основные признаки оффшора

1) уровень налогообложения

2) необходимость предоставления отчетности

3) наличие соглашений об

Основные признаки оффшора

1) уровень налогообложения

2) необходимость предоставления отчетности

3) наличие соглашений об

Первая группа

Страны с низким налогообложением, не требующие отчетности (Багамские острова, Виргинские

Первая группа

Страны с низким налогообложением, не требующие отчетности (Багамские острова, Виргинские

Вторая группа

Предоставляют значительные налоговые льготы, но требуют финансовую отчетность (Делавэр, Вайоминг

Вторая группа

Предоставляют значительные налоговые льготы, но требуют финансовую отчетность (Делавэр, Вайоминг

Третья группа

Государства, формально не являющиеся оффшорами, но налоговое законодательство которых предполагает

Третья группа

Государства, формально не являющиеся оффшорами, но налоговое законодательство которых предполагает

2. Вопросы устранения двойного налогообложения

2. Вопросы устранения двойного налогообложения

Виды двойного налогообложения

Юридическое

один и тот же объект неоднократно попадает под

Виды двойного налогообложения

Юридическое

один и тот же объект неоднократно попадает под

Причины

Причины

Формы двойного налогообложения

Две налоговые юрисдикции устанавливают различные, взаимно пересекающиеся критерии налогооблагаемого

Формы двойного налогообложения

Две налоговые юрисдикции устанавливают различные, взаимно пересекающиеся критерии налогооблагаемого

Налогом у источника облагаются, как правило «пассивные» доходы ( дивиденды, проценты,

Налогом у источника облагаются, как правило «пассивные» доходы ( дивиденды, проценты,

В соответствии с общепринятыми принципами международного налогообложения прибыль одной иностранной организации

В соответствии с общепринятыми принципами международного налогообложения прибыль одной иностранной организации

Налоговые соглашения

1) соглашения об оказании административной помощи;

2) ограниченные налоговые соглашения;

3) общие

Налоговые соглашения

1) соглашения об оказании административной помощи;

2) ограниченные налоговые соглашения;

3) общие

3. Гармонизация налогового законодательства в рамках Таможенного союза и ЕврАзЭС

3. Гармонизация налогового законодательства в рамках Таможенного союза и ЕврАзЭС

Сегодня силами Интеграционного комитета ЕврАзЭС и Межпарламентской ассамблеи ЕврАзЭС на основе

Сегодня силами Интеграционного комитета ЕврАзЭС и Межпарламентской ассамблеи ЕврАзЭС на основе

Новый этап финансовой интеграции в ЕврАзЭС можно отнести к 2008 году.

Новый этап финансовой интеграции в ЕврАзЭС можно отнести к 2008 году.

Важным этапом в развитии Евразийского экономического сообщества является переход от разработки

Важным этапом в развитии Евразийского экономического сообщества является переход от разработки

Целями разработки Основ являются:

создание правовых условий для гармонизации налоговых законодательств государств-членов

Целями разработки Основ являются:

создание правовых условий для гармонизации налоговых законодательств государств-членов

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года Финансовая безопасность

Финансовая безопасность Учет расчетов по кредитам и займам

Учет расчетов по кредитам и займам Оздоровление и отдых членов профсоюза

Оздоровление и отдых членов профсоюза Управление затратами и прибылью корпорации

Управление затратами и прибылью корпорации Моя профессия – бухгалтер

Моя профессия – бухгалтер Особенности современной налоговой системы России

Особенности современной налоговой системы России Совершенствование управления финансовыми потоками предприятия

Совершенствование управления финансовыми потоками предприятия Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии

Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Спрос на деньги. Денежно-кредитная политика

Спрос на деньги. Денежно-кредитная политика Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ)

Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ) Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Инвестиции в нашей жизни

Инвестиции в нашей жизни Что такое деньги

Что такое деньги Нормативная база Закон РСФСР О государственной налоговой службе РСФСР

Нормативная база Закон РСФСР О государственной налоговой службе РСФСР Захист прав вкладників у спорах з ФГВФО та актуальні питання визначення юрисдикції

Захист прав вкладників у спорах з ФГВФО та актуальні питання визначення юрисдикції Сақтандыру және сақтандыру қызметі мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы

Сақтандыру және сақтандыру қызметі мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы Экономическая оценка инвестиций

Экономическая оценка инвестиций Оценка стоимости бизнеса предприятий в сфере услуг

Оценка стоимости бизнеса предприятий в сфере услуг Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Применение затратного подхода для оценки объекта в целях страхования

Применение затратного подхода для оценки объекта в целях страхования Ипотека. Консультация 3-го лица

Ипотека. Консультация 3-го лица Система безналичных расчетов в РФ

Система безналичных расчетов в РФ Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Пенсионный фонд России (ПФР)

Пенсионный фонд России (ПФР) Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8

Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8 Таможенные органы РФ

Таможенные органы РФ