- Бюджетная классификация РФ

Содержание

- 2. Бюджетная классификация и ее значение

- 3. Бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой

- 4. Определение принципов назначения, структуры кодов бюджетной классификации РФ, а также присвоение кодов составным частям бюджетной классификации

- 5. Бюджетная классификация имеет следующие значения: 1. данные, сгруппированные по элементам бюджетной классификации, позволяют видеть реальную картину

- 7. Классификация доходов

- 8. Классификация доходов бюджетов является группировкой доходных источников бюджетов всех уровней бюджетной системы РФ. Используется при формировании,

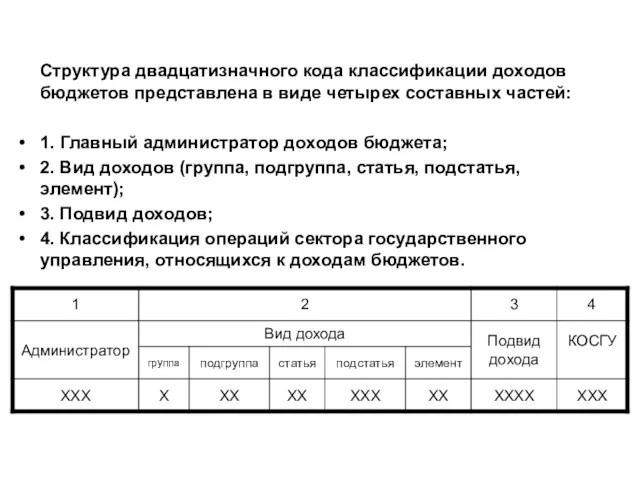

- 9. Структура двадцатизначного кода классификации доходов бюджетов представлена в виде четырех составных частей: 1. Главный администратор доходов

- 11. Главный администратор доходов бюджета - определенный законом (решением) о бюджете ОГВ, ОМСУ, орган местной администрации, орган

- 12. В рамках бюджетного процесса главный администратор доходов бюджета обладает следующими бюджетными полномочиями: формирует перечень подотчетных ему

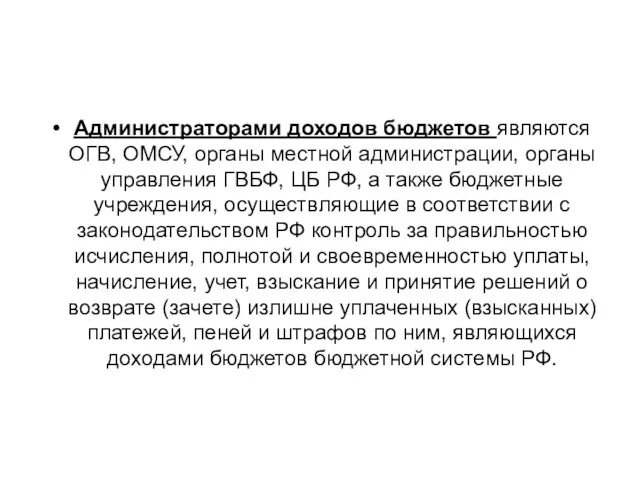

- 13. Администраторами доходов бюджетов являются ОГВ, ОМСУ, органы местной администрации, органы управления ГВБФ, ЦБ РФ, а также

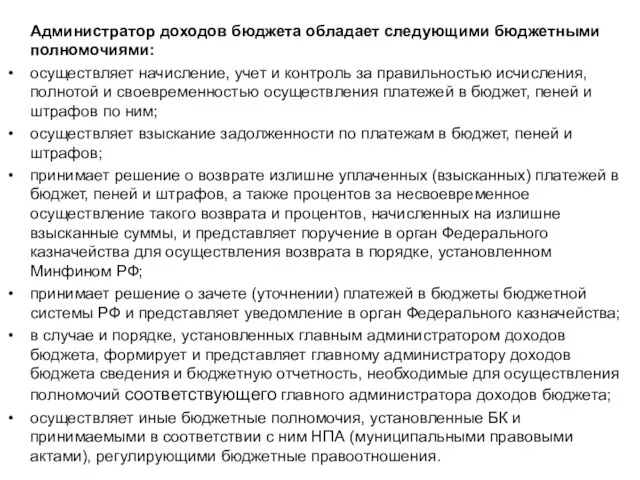

- 14. Администратор доходов бюджета обладает следующими бюджетными полномочиями: осуществляет начисление, учет и контроль за правильностью исчисления, полнотой

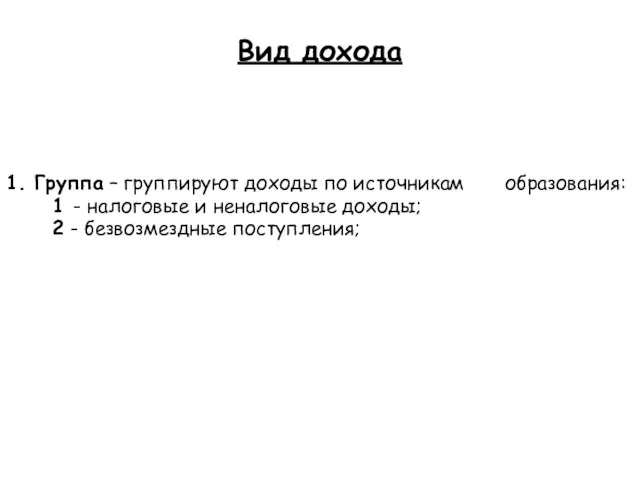

- 15. 1. Группа – группируют доходы по источникам образования: 1 - налоговые и неналоговые доходы; 2 -

- 16. 2. Подгруппа – группируют доходы по способу взимания Например, 01 – налог на прибыль, доходы 06

- 17. 3. Статья – указывает конкретный вид налога или дохода Например, 01 – налог на прибыль; 02

- 18. 4. Подстатья – указывает на детализацию вида налога или дохода Например, 011 – налог на прибыль

- 19. 5. Элемент – указывает на принадлежность источника к конкретному бюджету Например, 01 – Федеральный бюджет; 02

- 20. Вводится только для учета: налоговых платежей; таможенных платежей; государственной пошлины с целью разделения учета поступивших средств

- 21. В 18 - 20 разрядах кода классификации доходов бюджетов применяются статьи и подстатьи КОСГУ: 110 -

- 22. Классификация расходов

- 23. Классификация расходов бюджетов представляет собой группировку расходов бюджетов всех уровней и отражает направление бюджетных средств на

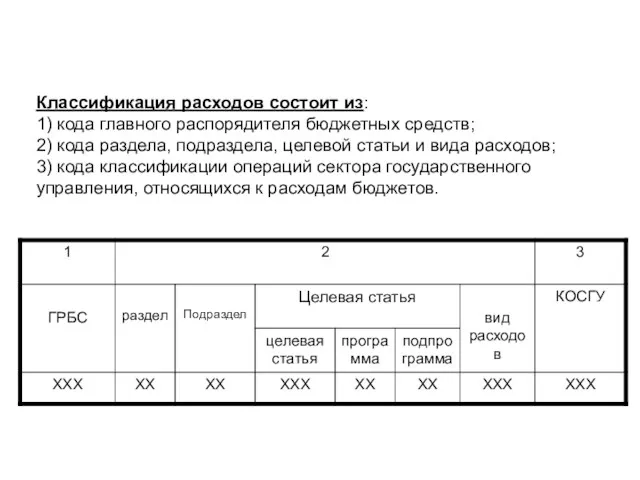

- 24. Классификация расходов состоит из: 1) кода главного распорядителя бюджетных средств; 2) кода раздела, подраздела, целевой статьи

- 26. Главный распорядитель бюджетных средств - ОГВ, орган управления ГВБФ, ОМСУ, орган местной администрации, а также наиболее

- 27. Представляет собой группировку расходов бюджетов всех уровней и отражает направление бюджетных средств на выполнение основных функций

- 28. Функциональная классификация расходов состоит из четырех уровней: 1. Раздел – отражает направление финансовых ресурсов на выполнение

- 29. РАЗДЕЛЫ 0100 ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ 0200 НАЦИОНАЛЬНАЯ ОБОРОНА 0300 НАЦ. БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТ-ТЬ 0400 НАЦИОНАЛЬНАЯ ЭКОНОМИКА

- 30. 2. Подраздел – построен по принципу детализации основных функций государства

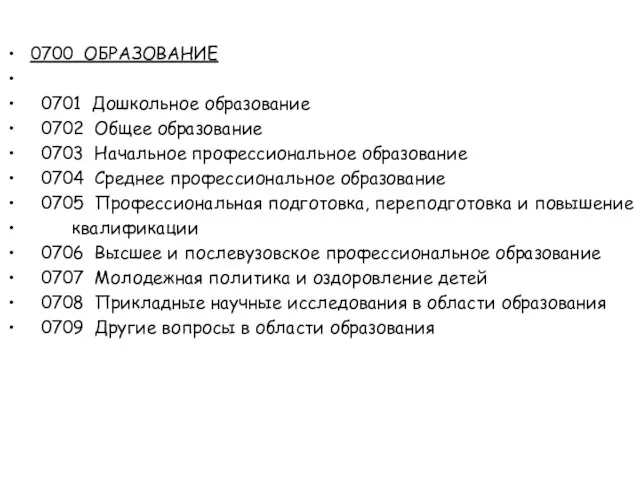

- 31. 0700 ОБРАЗОВАНИЕ 0701 Дошкольное образование 0702 Общее образование 0703 Начальное профессиональное образование 0704 Среднее профессиональное образование

- 32. 3. Целевые статьи – обеспечивает привязку бюджетных ассигнований конкретным направлениям деятельности бюджетов планирования и участников субъектов

- 33. Код целевой статьи классификации расходов состоит из 7 знаков и составляет 8 - 14 разряды двадцатизначного

- 34. Перечни целевых статей классификации расходов, применяемых в бюджетах бюджетной системы РФ, формируются соответствующими финансовыми органами в

- 35. 001 00 00 Руководство и управление в сфере установленных функций 001 01 00 Президент Российской Федерации

- 36. 4. Вид расходов – детализирует направление финансирования расходов бюджетов как по целевым статьям, так и по

- 37. КОСГУ (расходы) КОСГУ предусматривает группировку операций по их экономическому содержанию и представлена следующими позициями:

- 38. 200 Расходы 210 Оплата труда и начисления на выплаты по оплате труда 211 Заработная плата 212

- 39. 300 Поступление нефинансовых активов 310 Увеличение стоимости основных средств 320 Увеличение стоимости нематериальных активов 330 Увеличение

- 40. Классификация источников финансирования дефицитов бюджетов

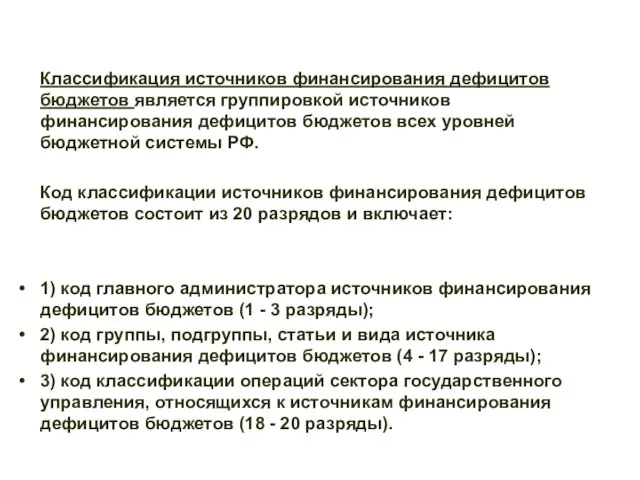

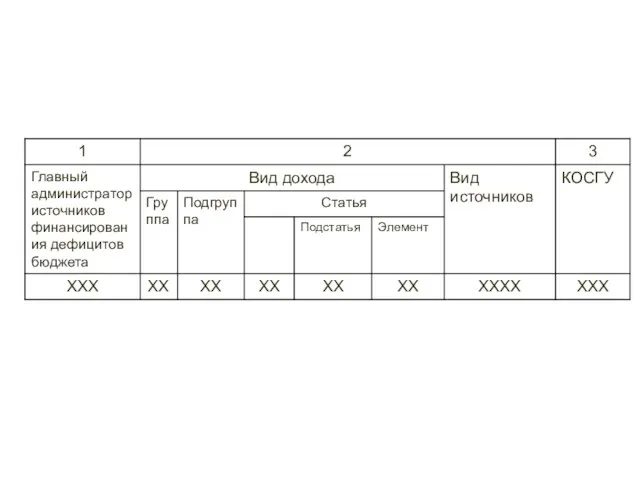

- 41. Классификация источников финансирования дефицитов бюджетов является группировкой источников финансирования дефицитов бюджетов всех уровней бюджетной системы РФ.

- 44. Главный администратор источников финансирования дефицита соответствующего бюджета - определенный законом (решением) об этом бюджете ОГВ, ОМСУ,

- 45. Администратор источников финансирования дефицита соответствующего бюджета - ОГВ, ОМСУ, орган местной администрации, орган управления ГВБФ, иная

- 46. Группы и подгруппы источников финансирования дефицитов бюджетов установлены бюджетным законодательством РФ и являются едиными для бюджетов

- 47. Группа 000 01 00 00 00 00 0000 000 "Источники внутреннего финансирования дефицитов бюджетов" детализирована следующими

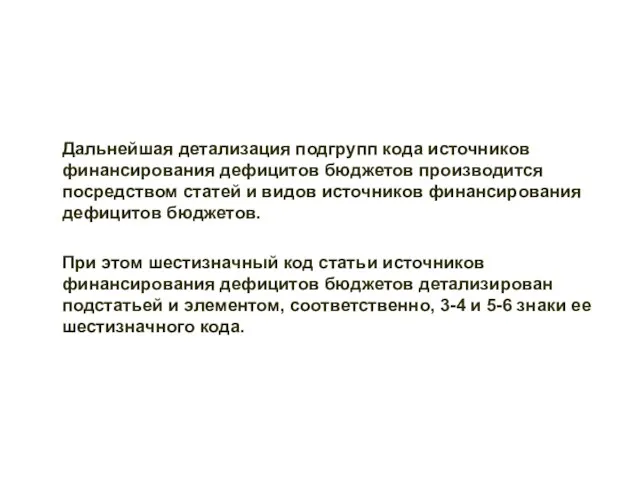

- 48. Дальнейшая детализация подгрупп кода источников финансирования дефицитов бюджетов производится посредством статей и видов источников финансирования дефицитов

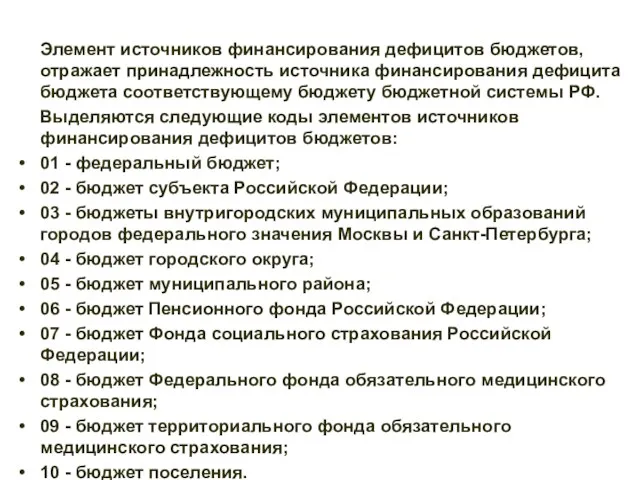

- 49. Элемент источников финансирования дефицитов бюджетов, отражает принадлежность источника финансирования дефицита бюджета соответствующему бюджету бюджетной системы РФ.

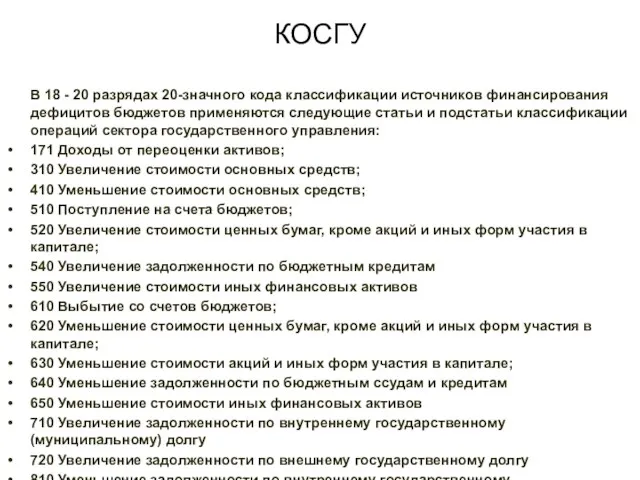

- 50. КОСГУ В 18 - 20 разрядах 20-значного кода классификации источников финансирования дефицитов бюджетов применяются следующие статьи

- 51. Код классификации операций сектора государственного управления включает группу, статью и подстатью классификации операций сектора государственного управления.

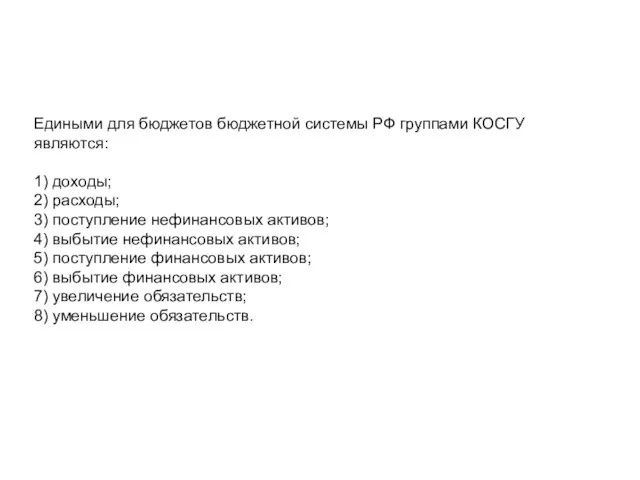

- 52. Едиными для бюджетов бюджетной системы РФ группами КОСГУ являются: 1) доходы; 2) расходы; 3) поступление нефинансовых

- 54. Скачать презентацию

Бюджетная классификация и ее значение

Бюджетная классификация и ее значение

Бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов

Бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов

Определение принципов назначения, структуры кодов бюджетной классификации РФ, а также

Определение принципов назначения, структуры кодов бюджетной классификации РФ, а также

Бюджетная классификация имеет следующие значения:

1. данные, сгруппированные по элементам бюджетной

Бюджетная классификация имеет следующие значения:

1. данные, сгруппированные по элементам бюджетной

Классификация доходов

Классификация доходов

Классификация доходов бюджетов является группировкой доходных источников бюджетов всех уровней

Классификация доходов бюджетов является группировкой доходных источников бюджетов всех уровней

Структура двадцатизначного кода классификации доходов бюджетов представлена в виде четырех составных

Структура двадцатизначного кода классификации доходов бюджетов представлена в виде четырех составных

Главный администратор доходов бюджета - определенный законом (решением) о бюджете

Главный администратор доходов бюджета - определенный законом (решением) о бюджете

В рамках бюджетного процесса главный администратор доходов бюджета обладает следующими бюджетными

В рамках бюджетного процесса главный администратор доходов бюджета обладает следующими бюджетными

Администраторами доходов бюджетов являются ОГВ, ОМСУ, органы местной администрации, органы управления

Администраторами доходов бюджетов являются ОГВ, ОМСУ, органы местной администрации, органы управления

Администратор доходов бюджета обладает следующими бюджетными полномочиями:

осуществляет начисление, учет и контроль

Администратор доходов бюджета обладает следующими бюджетными полномочиями:

осуществляет начисление, учет и контроль

1. Группа – группируют доходы по источникам образования:

1 -

1. Группа – группируют доходы по источникам образования:

1 -

2. Подгруппа – группируют доходы по способу взимания

Например, 01 –

2. Подгруппа – группируют доходы по способу взимания

Например, 01 –

3. Статья – указывает конкретный вид налога или дохода

Например,

3. Статья – указывает конкретный вид налога или дохода

Например,

4. Подстатья – указывает на детализацию вида налога или дохода

Например,

4. Подстатья – указывает на детализацию вида налога или дохода

Например,

5. Элемент – указывает на принадлежность источника к конкретному бюджету

Например,

5. Элемент – указывает на принадлежность источника к конкретному бюджету

Например,

Вводится только для учета:

налоговых платежей;

таможенных платежей;

государственной пошлины

с целью разделения учета

Вводится только для учета:

налоговых платежей;

таможенных платежей;

государственной пошлины

с целью разделения учета

В 18 - 20 разрядах кода классификации доходов бюджетов применяются

В 18 - 20 разрядах кода классификации доходов бюджетов применяются

Классификация расходов

Классификация расходов

Классификация расходов бюджетов представляет собой группировку расходов бюджетов всех уровней и

Классификация расходов бюджетов представляет собой группировку расходов бюджетов всех уровней и

Классификация расходов состоит из:

1) кода главного распорядителя бюджетных средств;

2) кода

Классификация расходов состоит из:

1) кода главного распорядителя бюджетных средств;

2) кода

Главный распорядитель бюджетных средств - ОГВ, орган управления ГВБФ, ОМСУ,

Главный распорядитель бюджетных средств - ОГВ, орган управления ГВБФ, ОМСУ,

Представляет собой группировку расходов бюджетов всех уровней и отражает направление

Представляет собой группировку расходов бюджетов всех уровней и отражает направление

Функциональная классификация расходов состоит из четырех уровней:

1. Раздел – отражает

Функциональная классификация расходов состоит из четырех уровней:

1. Раздел – отражает

РАЗДЕЛЫ

0100 ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ

0200 НАЦИОНАЛЬНАЯ ОБОРОНА

0300 НАЦ. БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТ-ТЬ

0400 НАЦИОНАЛЬНАЯ

РАЗДЕЛЫ

0100 ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ

0200 НАЦИОНАЛЬНАЯ ОБОРОНА

0300 НАЦ. БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТ-ТЬ

0400 НАЦИОНАЛЬНАЯ

2. Подраздел – построен по принципу детализации основных функций государства

0700 ОБРАЗОВАНИЕ

0701 Дошкольное образование

0702 Общее образование

0703 Начальное профессиональное образование

0700 ОБРАЗОВАНИЕ

0701 Дошкольное образование

0702 Общее образование

0703 Начальное профессиональное образование

3. Целевые статьи – обеспечивает привязку бюджетных ассигнований конкретным направлениям деятельности

Код целевой статьи классификации расходов состоит из 7 знаков и составляет

Код целевой статьи классификации расходов состоит из 7 знаков и составляет

Перечни целевых статей классификации расходов, применяемых в бюджетах бюджетной системы РФ,

Перечни целевых статей классификации расходов, применяемых в бюджетах бюджетной системы РФ,

001 00 00 Руководство и управление в сфере установленных функций

001

001

4. Вид расходов – детализирует направление финансирования расходов бюджетов как по

4. Вид расходов – детализирует направление финансирования расходов бюджетов как по

КОСГУ (расходы)

КОСГУ предусматривает группировку операций по их экономическому содержанию и

КОСГУ (расходы)

КОСГУ предусматривает группировку операций по их экономическому содержанию и

200 Расходы

210 Оплата труда и начисления на выплаты по

200 Расходы

210 Оплата труда и начисления на выплаты по

300 Поступление нефинансовых активов

310 Увеличение стоимости основных средств

320

300 Поступление нефинансовых активов

310 Увеличение стоимости основных средств

320

Классификация источников финансирования дефицитов бюджетов

Классификация источников финансирования дефицитов бюджетов

Классификация источников финансирования дефицитов бюджетов является группировкой источников финансирования дефицитов бюджетов

Классификация источников финансирования дефицитов бюджетов является группировкой источников финансирования дефицитов бюджетов

Главный администратор источников финансирования дефицита соответствующего бюджета - определенный законом (решением)

Администратор источников финансирования дефицита соответствующего бюджета - ОГВ, ОМСУ, орган местной

Группы и подгруппы источников финансирования дефицитов бюджетов установлены бюджетным законодательством РФ

Группы и подгруппы источников финансирования дефицитов бюджетов установлены бюджетным законодательством РФ

Группа 000 01 00 00 00 00 0000 000 "Источники внутреннего

Группа 000 01 00 00 00 00 0000 000 "Источники внутреннего

Дальнейшая детализация подгрупп кода источников финансирования дефицитов бюджетов производится посредством статей

Дальнейшая детализация подгрупп кода источников финансирования дефицитов бюджетов производится посредством статей

Элемент источников финансирования дефицитов бюджетов, отражает принадлежность источника финансирования дефицита бюджета

Элемент источников финансирования дефицитов бюджетов, отражает принадлежность источника финансирования дефицита бюджета

КОСГУ

В 18 - 20 разрядах 20-значного кода классификации источников финансирования дефицитов

КОСГУ

В 18 - 20 разрядах 20-значного кода классификации источников финансирования дефицитов

Код классификации операций сектора государственного управления включает группу, статью и подстатью

Код классификации операций сектора государственного управления включает группу, статью и подстатью

Едиными для бюджетов бюджетной системы РФ группами КОСГУ являются:

1) доходы;

2) расходы;

3)

Едиными для бюджетов бюджетной системы РФ группами КОСГУ являются:

1) доходы;

2) расходы;

3)

Анализ капитальных вложений

Анализ капитальных вложений Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Теория эффективной заработной платы

Теория эффективной заработной платы Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Ценообразование в строительстве

Ценообразование в строительстве Народный банк Казахстана

Народный банк Казахстана Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания Анализ финансового состояния ООО ЮгспецавтоматикаКонтакт и разработка мероприятий по его улучшению

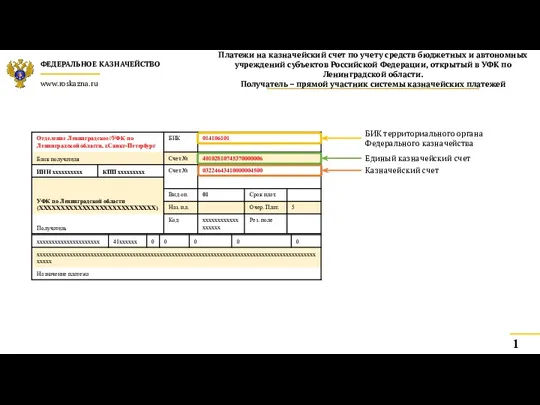

Анализ финансового состояния ООО ЮгспецавтоматикаКонтакт и разработка мероприятий по его улучшению Пример заполнения распоряжения. Платежи на казначейский счет

Пример заполнения распоряжения. Платежи на казначейский счет Реализация проекта Финансовая грамотность

Реализация проекта Финансовая грамотность Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки Малі проекти Вишеградського фонду

Малі проекти Вишеградського фонду The world of money

The world of money Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Роль финансов в развитии международного сотрудничества

Роль финансов в развитии международного сотрудничества Об итогах исполнения местных бюджетов Калининградской области за 3 месяца 2017 года

Об итогах исполнения местных бюджетов Калининградской области за 3 месяца 2017 года Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы

Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы Банковская сберегательная книжка на предъявителя

Банковская сберегательная книжка на предъявителя Инвестиционные проекты

Инвестиционные проекты Инициативное бюджетирование: эффект муниципальной команды

Инициативное бюджетирование: эффект муниципальной команды Анализ рынка жилой недвижимости

Анализ рынка жилой недвижимости Фінансове право України

Фінансове право України Stаrt UP в индустрии красоты

Stаrt UP в индустрии красоты Основные подходы к оценке недвижимости

Основные подходы к оценке недвижимости Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Финансовый мониторинг и управление рисками

Финансовый мониторинг и управление рисками