- Налоговая система РФ

Содержание

- 2. Налоговая система государства – это совокупность налогов и сборов, а также форм и методов их установления,

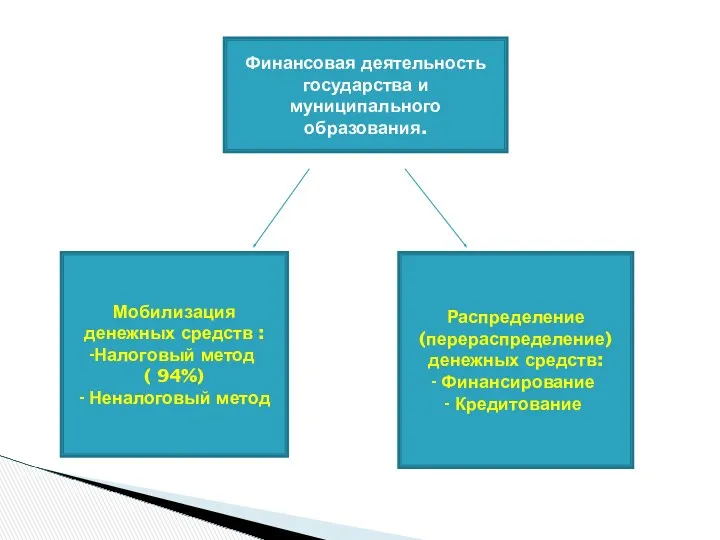

- 3. Финансовая деятельность государства и муниципального образования. Мобилизация денежных средств : Налоговый метод ( 94%) - Неналоговый

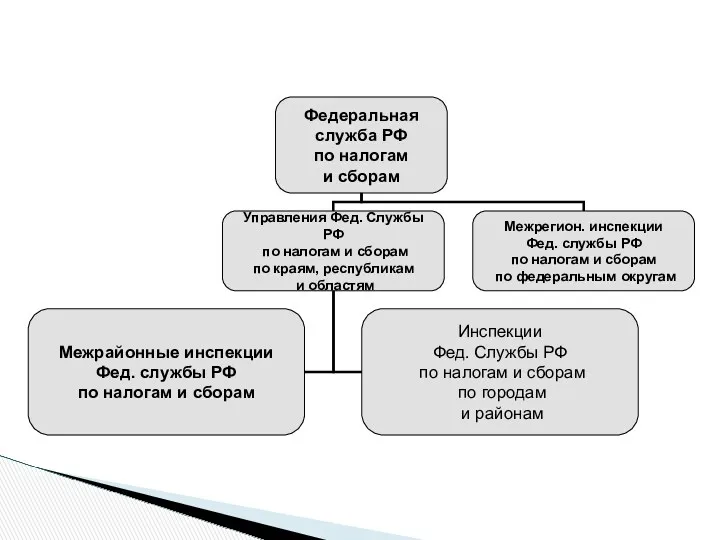

- 4. Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых

- 6. система и принципы налогового законодательства; принципы налоговой политики; установление и ввод в действие налогов; общие элементы

- 7. всеобщности и равенства налогообложения недискриминации налогоплательщиков экономического основания обеспечения единого экономического пространства ясности и доступности понимания

- 8. Принцип всеобщности и равенства налогообложения Каждое лицо должно уплачивать законно установленные налоги и сборы. При установлении

- 9. Принцип недискриминации налогоплательщиков Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из

- 10. Принцип экономического основания Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

- 11. Принцип обеспечения единого экономического пространства Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской

- 12. Принцип ясности и доступности понимания порядка налогообложения При установлении налогов должны быть определены все элементы налогообложения.

- 13. Принцип презумпции правоты налогоплательщика при толковании налогового законодательства Все неустранимые сомнения, противоречия и неясности актов законодательства

- 14. Понятие налога и сбора Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

- 15. Понятие налога и сбора Основные признаки налога: обязательность; безвозвратность и безвозмездность; денежный характер; публичное предназначение.

- 16. Понятие налога и сбора Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата

- 17. Понятие налога и сбора Основной отличительный признак налога и сбора – совершение юридически значимых действий в

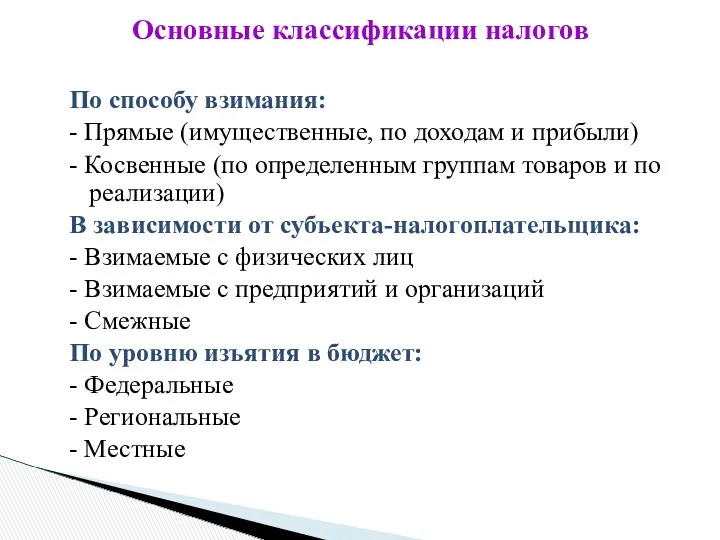

- 18. По способу взимания: - Прямые (имущественные, по доходам и прибыли) - Косвенные (по определенным группам товаров

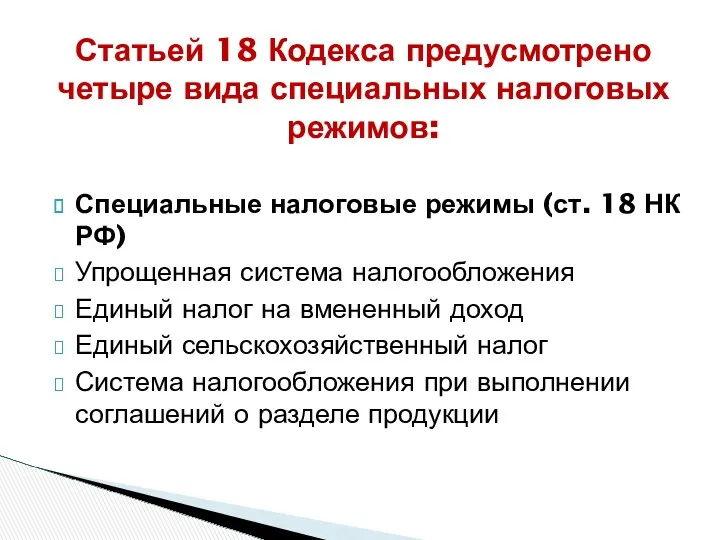

- 19. Специальные налоговые режимы (ст. 18 НК РФ) Упрощенная система налогообложения Единый налог на вмененный доход Единый

- 20. Классификация налогов

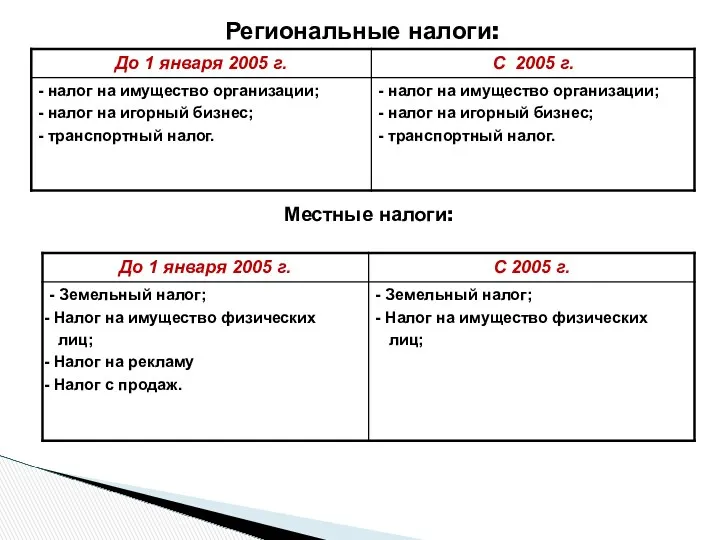

- 21. Региональные налоги: Местные налоги:

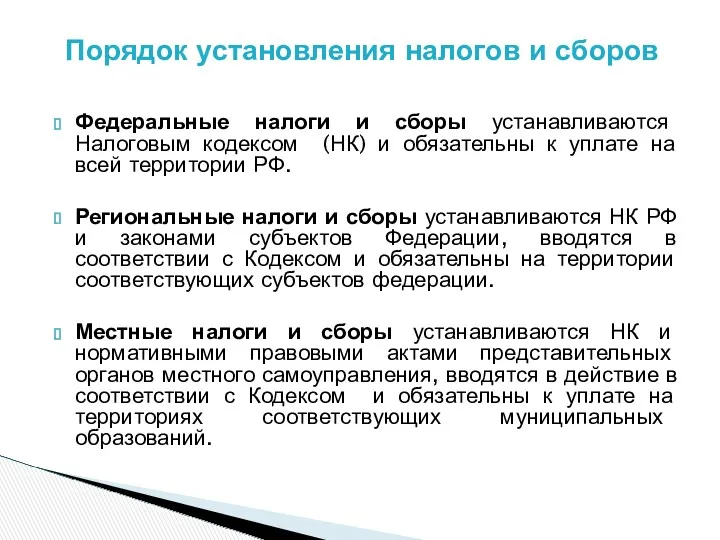

- 22. Порядок установления налогов и сборов Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к

- 23. Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

- 24. - объект налогообложения; - налоговая база; - налоговый период; - налоговая ставка; - порядок исчисления налога;

- 25. Налоговые правоотношения определяются как вид финансовых правоотношений, урегулированных нормами налогового права Отношения по установлению налогов, т.е.

- 26. «каждый обязан платить законно установленные налоги и сборы» (ст. 57 Конституции РФ) Налоговые отношения являются обязательственными

- 27. Основные участники налоговых правоотношений Субъекты хозяйственной деятельности Государственные органы Налогоплательщики Налоговые агенты Налоговые органы Органы государственных

- 28. Группы налогоплательщиков Физические лица Юридические лица Резиденты Нерезиденты Единые Консолидированные Независимые Взаимозависимые 1 2 3 4

- 29. Исчисление налога — совокупность действий по определению суммы налога, причитающейся к уплате в бюджет или внебюджетный

- 31. Скачать презентацию

Налоговая система государства

– это совокупность налогов и сборов, а также

Налоговая система государства

– это совокупность налогов и сборов, а также

Финансовая деятельность государства и муниципального образования.

Мобилизация денежных средств :

Налоговый

Финансовая деятельность государства и муниципального образования.

Мобилизация денежных средств :

Налоговый

Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и

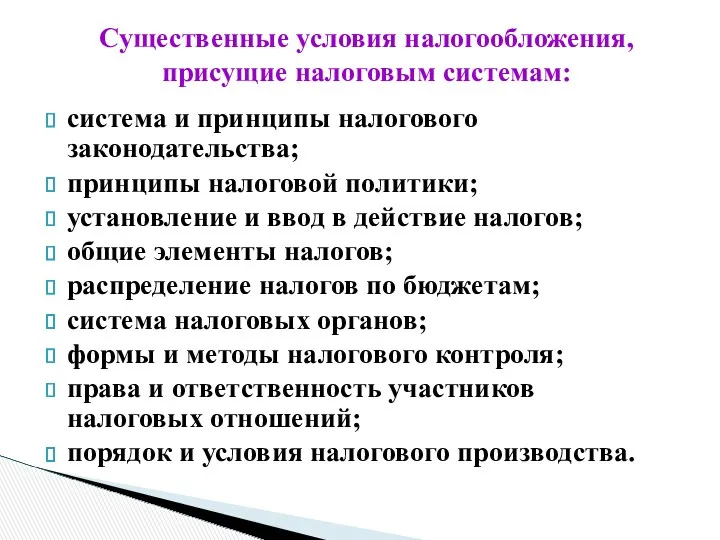

система и принципы налогового законодательства;

принципы налоговой политики;

установление и ввод в действие

система и принципы налогового законодательства;

принципы налоговой политики;

установление и ввод в действие

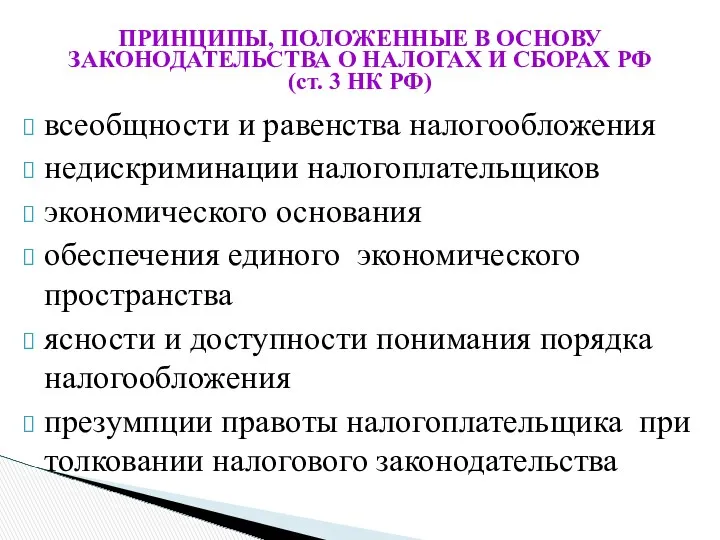

всеобщности и равенства налогообложения

недискриминации налогоплательщиков

экономического основания

обеспечения единого экономического

всеобщности и равенства налогообложения

недискриминации налогоплательщиков

экономического основания

обеспечения единого экономического

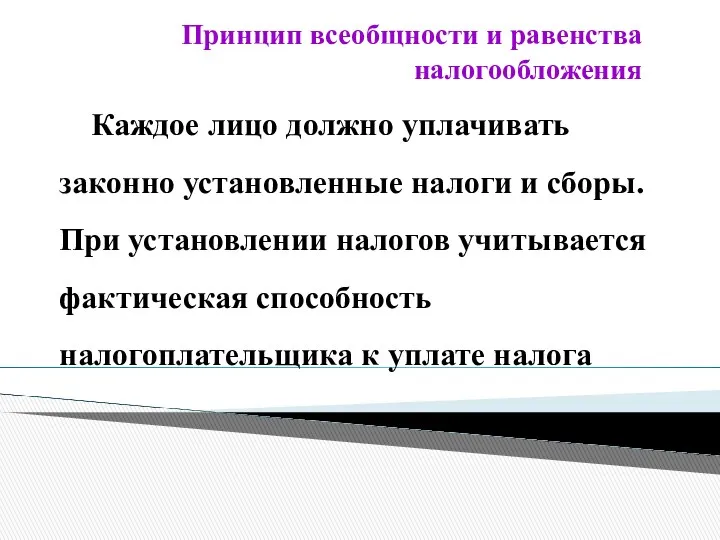

Принцип всеобщности и равенства налогообложения

Каждое лицо должно уплачивать законно установленные

Принцип всеобщности и равенства налогообложения

Каждое лицо должно уплачивать законно установленные

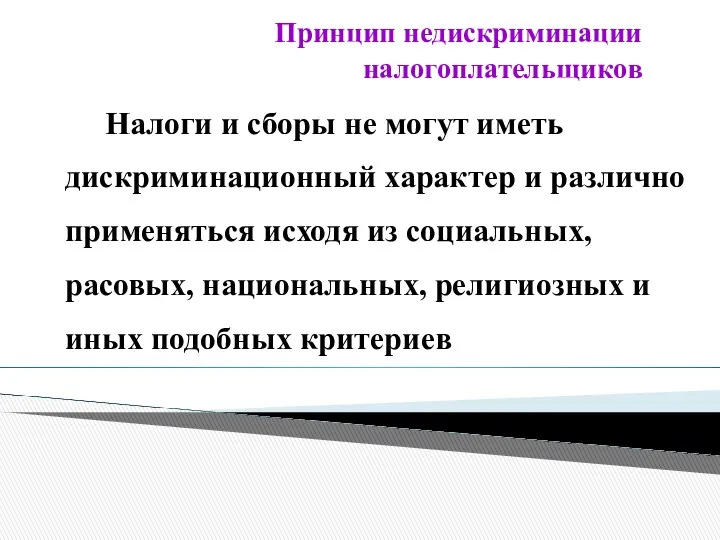

Принцип недискриминации налогоплательщиков

Налоги и сборы не могут иметь дискриминационный

Принцип недискриминации налогоплательщиков

Налоги и сборы не могут иметь дискриминационный

Принцип экономического основания

Налоги и сборы должны иметь экономическое основание

Принцип экономического основания

Налоги и сборы должны иметь экономическое основание

Принцип обеспечения единого экономического пространства

Не допускается устанавливать налоги и сборы,

Принцип обеспечения единого экономического пространства

Не допускается устанавливать налоги и сборы,

Принцип ясности и доступности понимания порядка налогообложения

При установлении налогов

Принцип ясности и доступности понимания порядка налогообложения

При установлении налогов

Принцип презумпции правоты налогоплательщика при толковании налогового законодательства

Все неустранимые сомнения,

Принцип презумпции правоты налогоплательщика при толковании налогового законодательства

Все неустранимые сомнения,

Понятие налога и сбора

Налог – это обязательный, индивидуально безвозмездный платеж,

Понятие налога и сбора

Налог – это обязательный, индивидуально безвозмездный платеж,

Понятие налога и сбора

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Понятие налога и сбора

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Понятие налога и сбора

Сбор — это обязательный взнос, взимаемый с

Понятие налога и сбора

Сбор — это обязательный взнос, взимаемый с

Понятие налога и сбора

Основной отличительный признак налога и сбора –

Понятие налога и сбора

Основной отличительный признак налога и сбора –

По способу взимания:

- Прямые (имущественные, по доходам и прибыли)

- Косвенные (по

По способу взимания:

- Прямые (имущественные, по доходам и прибыли)

- Косвенные (по

Специальные налоговые режимы (ст. 18 НК РФ)

Упрощенная система налогообложения

Единый налог на

Специальные налоговые режимы (ст. 18 НК РФ)

Упрощенная система налогообложения

Единый налог на

Классификация налогов

Классификация налогов

Региональные налоги:

Местные налоги:

Региональные налоги:

Местные налоги:

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом

Не могут устанавливаться региональные или местные налоги , которые не предусмотрены

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления

Налоговые правоотношения

определяются как вид финансовых правоотношений, урегулированных нормами налогового права

Налоговые правоотношения

определяются как вид финансовых правоотношений, урегулированных нормами налогового права

«каждый обязан платить законно установленные налоги и сборы»

(ст. 57 Конституции

«каждый обязан платить законно установленные налоги и сборы»

(ст. 57 Конституции

Основные участники налоговых правоотношений

Субъекты хозяйственной деятельности

Государственные органы

Налогоплательщики

Налоговые агенты

Налоговые органы

Органы государственных

Основные участники налоговых правоотношений

Субъекты хозяйственной деятельности

Государственные органы

Налогоплательщики

Налоговые агенты

Налоговые органы

Органы государственных

Группы налогоплательщиков

Физические лица

Юридические лица

Резиденты

Нерезиденты

Единые

Консолидированные

Независимые

Взаимозависимые

1

2

3

4

Группы налогоплательщиков

Физические лица

Юридические лица

Резиденты

Нерезиденты

Единые

Консолидированные

Независимые

Взаимозависимые

1

2

3

4

Исчисление налога — совокупность действий по определению суммы налога, причитающейся к

Исчисление налога — совокупность действий по определению суммы налога, причитающейся к

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Финансы предприятия

Финансы предприятия Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Анализ финансового состояния ООО ЮгспецавтоматикаКонтакт и разработка мероприятий по его улучшению

Анализ финансового состояния ООО ЮгспецавтоматикаКонтакт и разработка мероприятий по его улучшению Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Учет вложений во внеоборотные активы

Учет вложений во внеоборотные активы Российские и зарубежные методики диагностики банкротства компаний

Российские и зарубежные методики диагностики банкротства компаний Финансовая система (тема 2)

Финансовая система (тема 2) Учебно-материальная база образовательных учреждений. (Тема 3)

Учебно-материальная база образовательных учреждений. (Тема 3) Управління капіталом підприємства

Управління капіталом підприємства Математическое обеспечение финансовых решений. Потоки платежей

Математическое обеспечение финансовых решений. Потоки платежей История развития банковского дела. Современная структура банковской системы РФ

История развития банковского дела. Современная структура банковской системы РФ Центральный банк и его функции

Центральный банк и его функции Interest Rates and Monetary Policy

Interest Rates and Monetary Policy Формы и организация стимулирования труда

Формы и организация стимулирования труда Облік і калькулювання повних і змінних витрат (тема 6)

Облік і калькулювання повних і змінних витрат (тема 6) Разработка мероприятий по повышению эффективности использования ресурсной базы предприятия

Разработка мероприятий по повышению эффективности использования ресурсной базы предприятия Банки. Классификация активных операций

Банки. Классификация активных операций Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Привлечение иностранных инвестиций

Привлечение иностранных инвестиций Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Финансовый менеджмент. Планирование выручки от реализации продукции

Финансовый менеджмент. Планирование выручки от реализации продукции Оплата школьного питания

Оплата школьного питания Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Урок 53. Государственный бюджет

Урок 53. Государственный бюджет Tukey’s 1-Degree of Freedom for Non-Additivity/ Yields for 8 Business Indices Over 18 Years

Tukey’s 1-Degree of Freedom for Non-Additivity/ Yields for 8 Business Indices Over 18 Years Бюджет семьи

Бюджет семьи Расходы и доходы организации

Расходы и доходы организации