- Базовые и производные ценные бумаги

Содержание

- 2. Акционеры могут владеть не самими акциями, а сертификатами акций, которые являются свидетельством владения поименованного в нем

- 3. Фундаментальные свойства акций акционерных обществ: акции - это титулы собственности на имущество акционерного общества; у акции

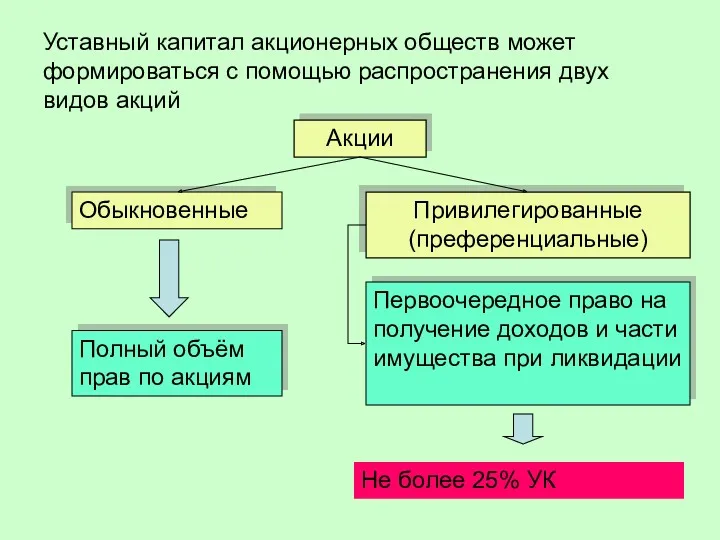

- 4. Уставный капитал акционерных обществ может формироваться с помощью распространения двух видов акций Акции Обыкновенные Привилегированные (преференциальные)

- 5. Привилегированные акции, в основном, выпускаются в России как мелкономинальные: для привлечения мелких инвесторов (без передачи им

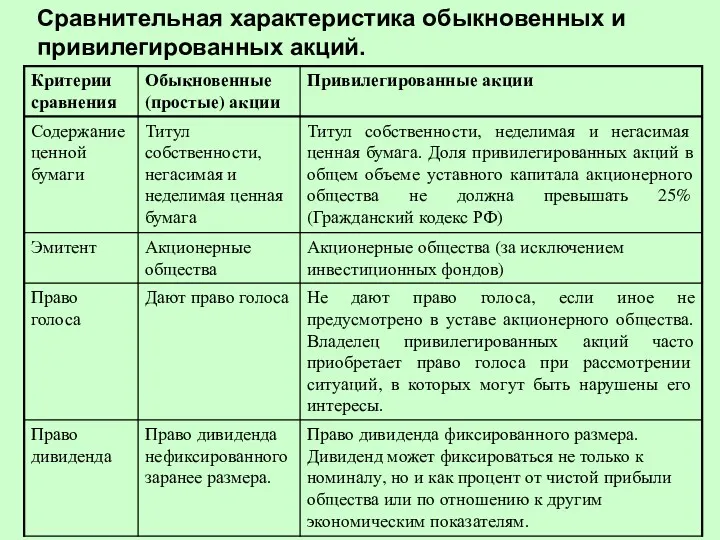

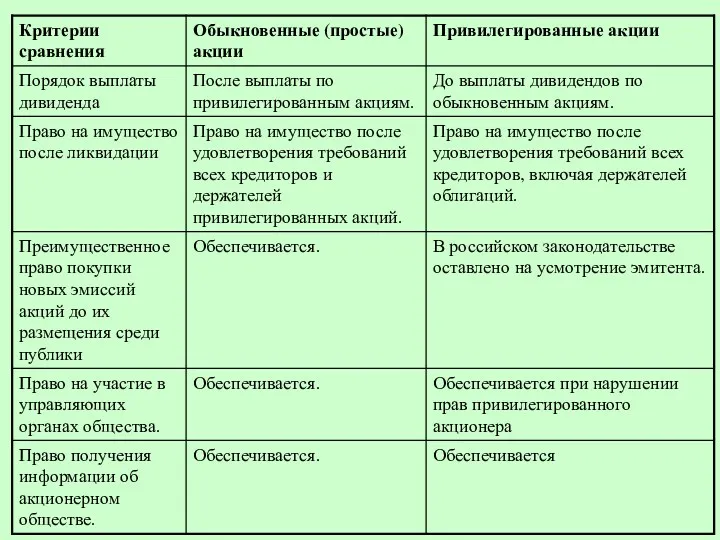

- 6. Сравнительная характеристика обыкновенных и привилегированных акций.

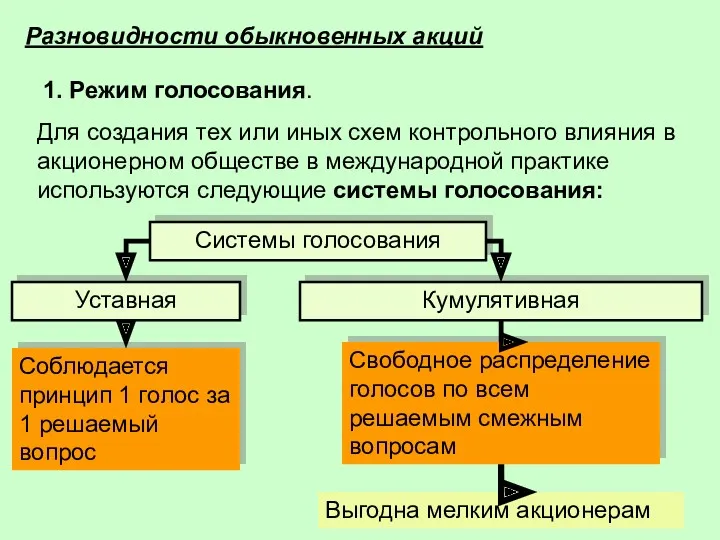

- 8. Разновидности обыкновенных акций 1. Режим голосования. Для создания тех или иных схем контрольного влияния в акционерном

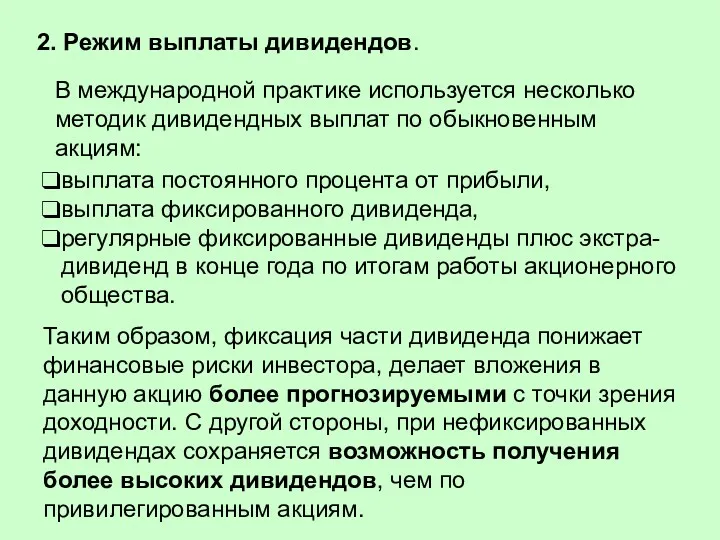

- 9. 2. Режим выплаты дивидендов. В международной практике используется несколько методик дивидендных выплат по обыкновенным акциям: выплата

- 10. 3. Инвестиционные качества и виды эмитентов Речь идет о том, на какой стадии своего жизненного цикла

- 11. 4. Если рассматривать поведение акций по отношению к изменению рыночной ситуации, то их можно поделить на

- 12. Разновидности привилегированных акций Конвертируемые привилегированные акции – дают право в течение определенного периода совершать обмен (конвертировать)

- 13. Привилегированные акции с регулируемой ставкой дивиденда – устанавливается привязка ставки дивиденда к ставке каких-либо общепризнанных (обычно

- 14. Старшие и младшие привилегированные акции. Эмитент, выпуская привилегированные акции, может, одним выпускам, классам и т.п. акций

- 15. Таким образом, в практике обращения привилегированных акций существует большое количество преимуществ и уникальных особенностей, которыми эмитент

- 16. Стоимостная оценка акций Вопрос оценки акций тесно связан с ее жизненным циклом, который охватывает выпуск, первичное

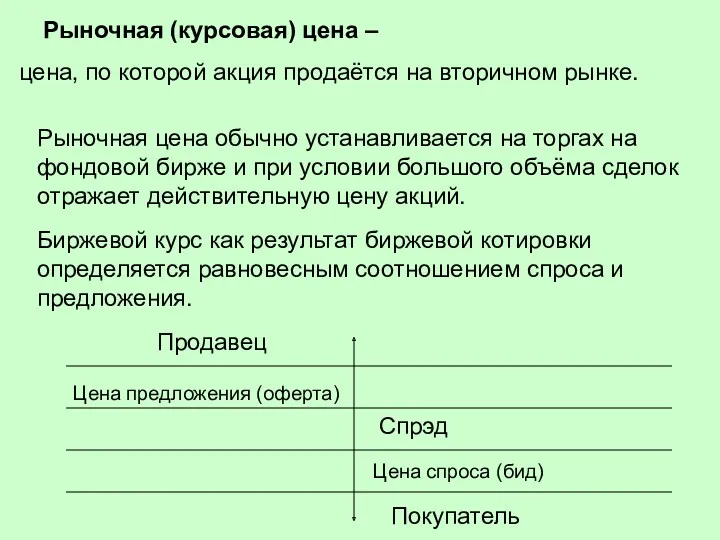

- 17. Рыночная оценка – цена, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный

- 18. Рыночная (курсовая) цена – цена, по которой акция продаётся на вторичном рынке. Рыночная цена обычно устанавливается

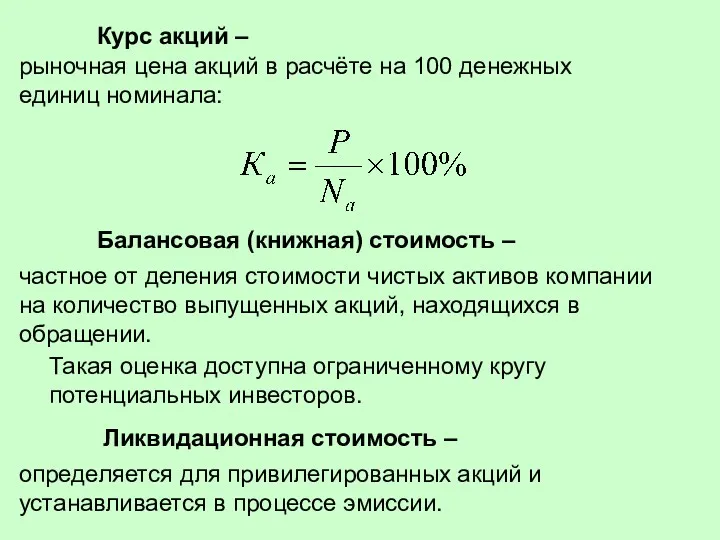

- 19. Курс акций – рыночная цена акций в расчёте на 100 денежных единиц номинала: Балансовая (книжная) стоимость

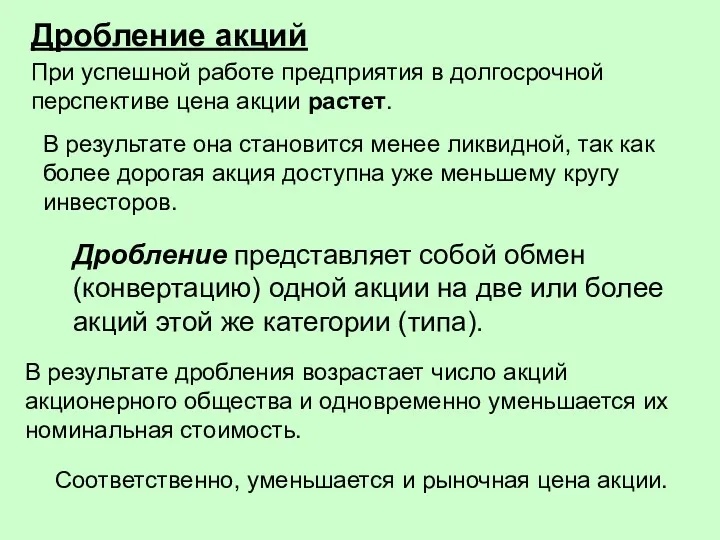

- 20. Дробление акций При успешной работе предприятия в долгосрочной перспективе цена акции растет. В результате она становится

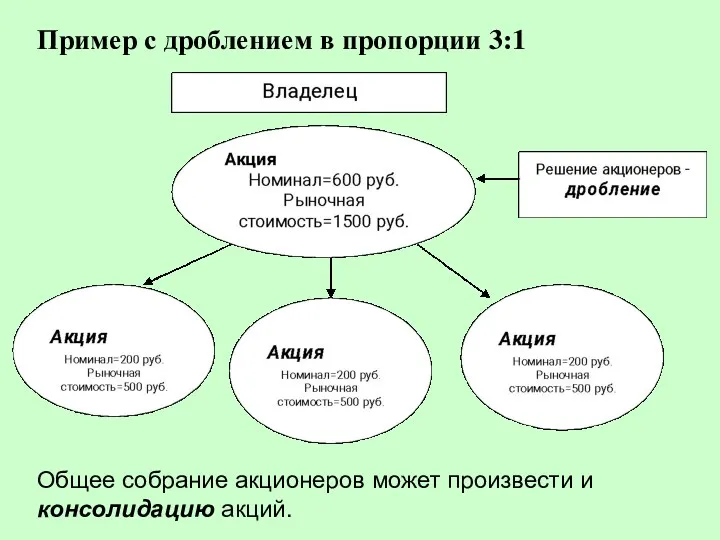

- 21. Пример с дроблением в пропорции 3:1 Общее собрание акционеров может произвести и консолидацию акций.

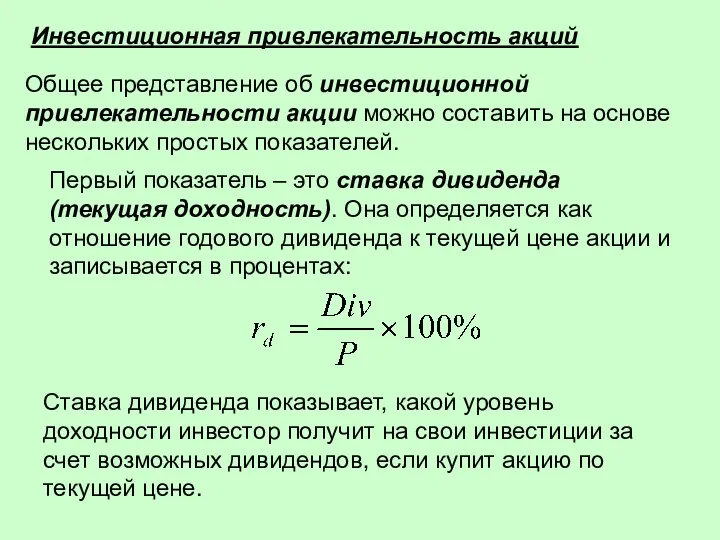

- 22. Инвестиционная привлекательность акций Общее представление об инвестиционной привлекательности акции можно составить на основе нескольких простых показателей.

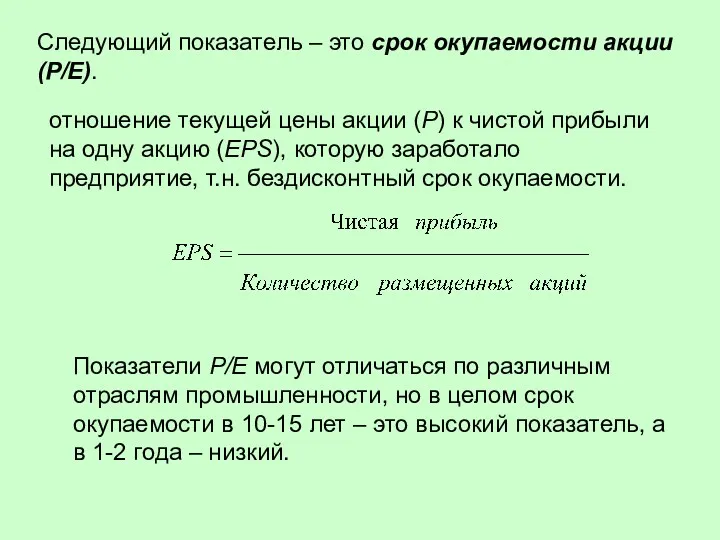

- 23. Следующий показатель – это срок окупаемости акции (Р/Е). отношение текущей цены акции (Р) к чистой прибыли

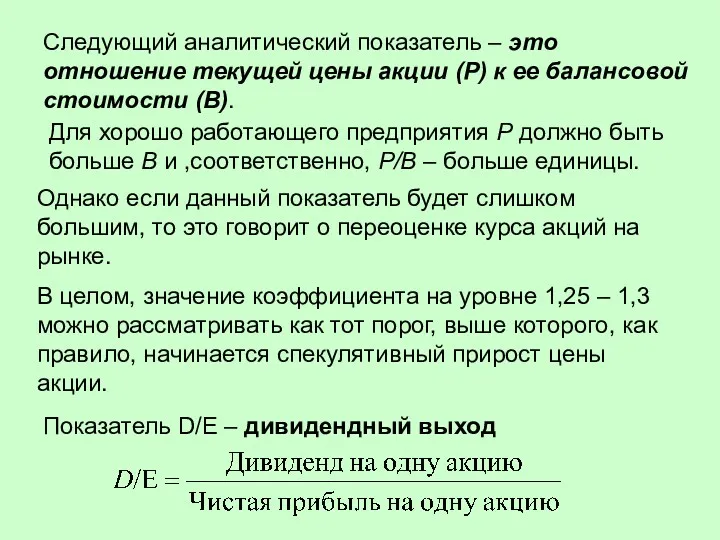

- 24. Следующий аналитический показатель – это отношение текущей цены акции (Р) к ее балансовой стоимости (В). Для

- 25. Российский рынок акций ФБ ММВБ Акции Индекс ММВБ Delay РТС Классический Индекс РТС Delay RTS Standard

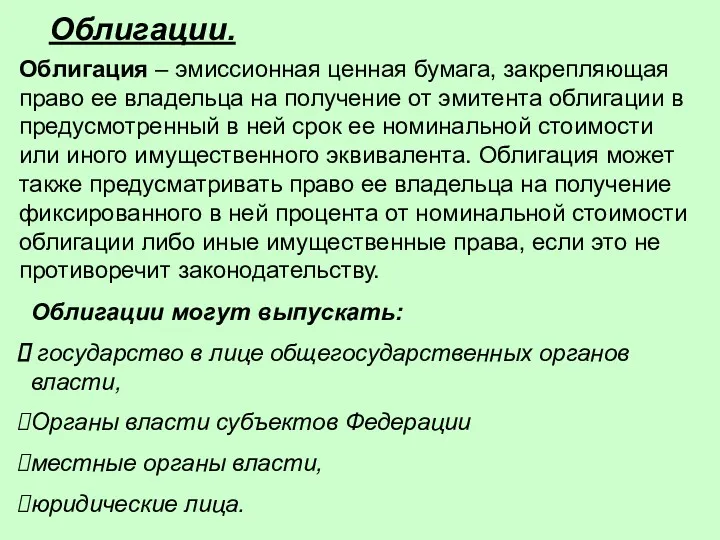

- 26. Облигации. Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в

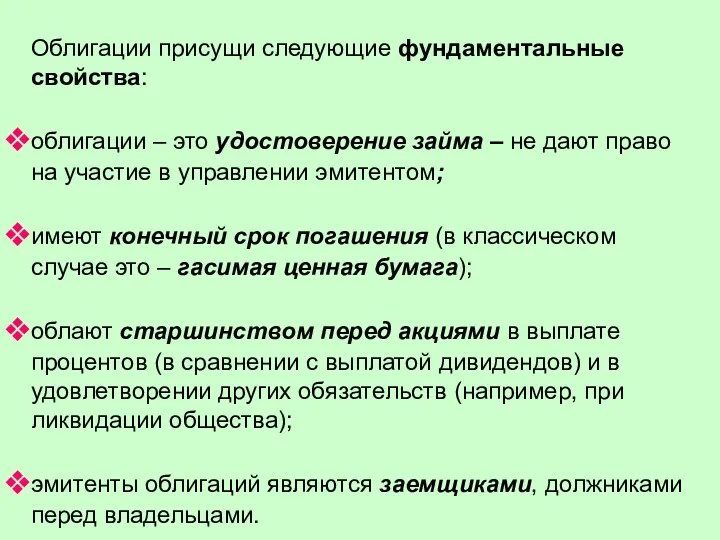

- 27. Облигации присущи следующие фундаментальные свойства: облигации – это удостоверение займа – не дают право на участие

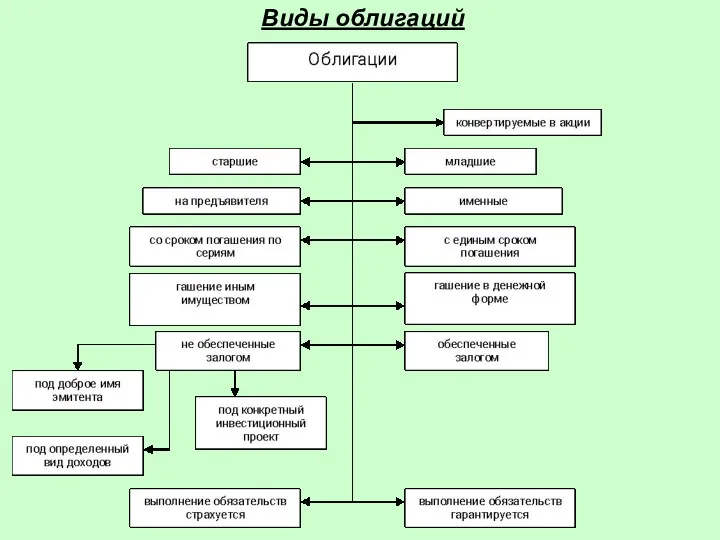

- 28. Виды облигаций

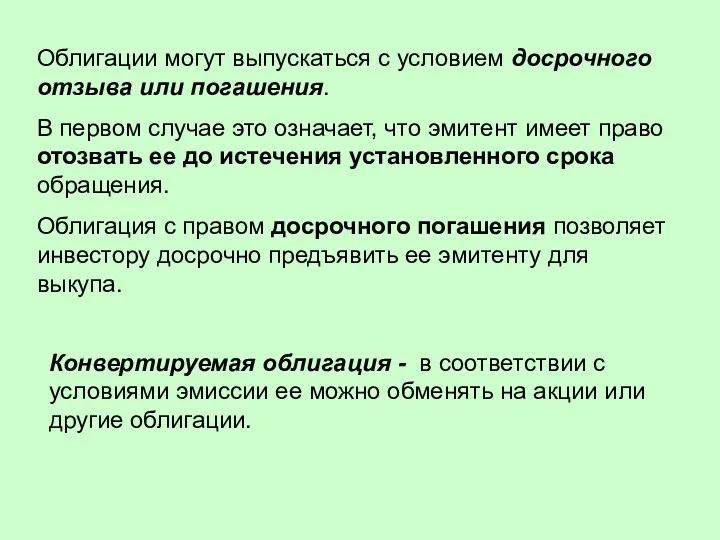

- 29. Облигации могут выпускаться с условием досрочного отзыва или погашения. В первом случае это означает, что эмитент

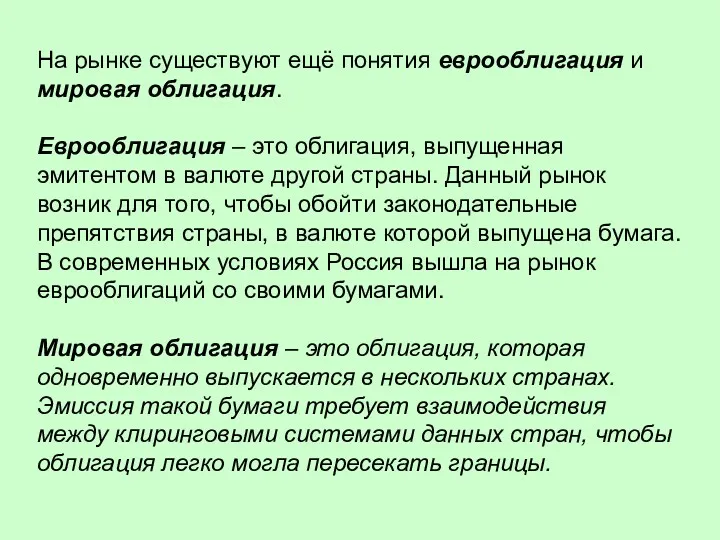

- 30. На рынке существуют ещё понятия еврооблигация и мировая облигация. Еврооблигация – это облигация, выпущенная эмитентом в

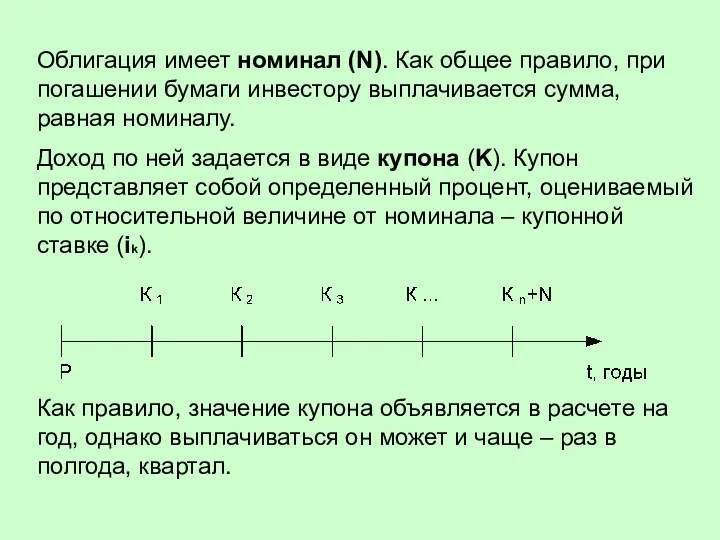

- 31. Облигация имеет номинал (N). Как общее правило, при погашении бумаги инвестору выплачивается сумма, равная номиналу. Доход

- 32. По порядку получения доходов облигации могут быть следующих видов: Классическая облигация – представляет собой ценную бумагу,

- 33. В зависимости от ситуации на рынке купонная облигация может продаваться по цене как ниже, так и

- 34. Доход к погашению по купонной облигации – это чаще всего сумма двух слагаемых: купонных платежей и

- 35. Как начисляется доход от владения (распоряжения)? Доход = Номинал (при погашении) Продажная цена (при продаже) Цена

- 36. Купонный доход выплачивается также в четко оговоренные даты. Параметры выпуска облигаций федерального займа с постоянным купонным

- 37. Минимальный и максимальный срок, на который может выпускаться облигация, не ограничен. По времени обращения они подразделяются

- 38. По обеспеченности облигации бывают: Обеспеченные Необеспеченные Обеспечены залогом какого-либо движимого или недвижимого имущества компании Не имеют

- 39. Уровень риска и доходности зависит от эмитента Облигации могут выпускать: Государство Субъекты РФ Муниципалитеты Компании Государст-венные

- 40. Особенности вложения в облигации Облигации – это самый предсказуемый, отработанный за десятки лет финансовый «механизм» вложения

- 41. Рынок облигаций Рынок корпоративных облигаций начал быстро развиваться с 1999 г. Основную массу корпоративных облигаций составляют

- 42. Акционерное общество может выпускать облигации, обеспеченные залогом определенного имущества. Различное имущество акционерного общества обладает разной степенью

- 43. Движение рынка облигаций показывают индексы, рассчитываемые различными биржами и агентствами. индекс IFX-Cbonds

- 44. Государственные облигации Современный отечественный рынок облигаций в значительной степени представлен государственными и муниципальными ценными бумагами, особенно

- 45. для населения и для юридических лиц; в российских рублях (внутренний долг) и в иностранной валюте (внешний

- 46. Эмиссия может осуществляться разными выпусками, разбитыми на серии и разряды, а внутри выпусков – траншами, размещаемыми

- 47. Порядок эмиссии и обращения государственных облигаций регламентируется Генеральными условиями эмиссии и обращения, утверждаемыми Правительством Российской Федерации.

- 48. Облигации нерыночных займов не могут обращаться на вторичном рынке. Примером может служить облигация государственного нерыночного займа.

- 49. Движение рынка гособлигаций показывают индексы, рассчитываемые различными биржами и агентствами. ФБ ММВБ ГосОбл. :: Индекс ГЦБ

- 50. Порядок выпуска и размещения – выпуск и размещение государственных облигаций осуществляется на первичном аукционе. Эмитент –

- 51. ЦБ РФ объявляет условия очередного выпуска. В сообщении указывается: объем выпуска, номинальная стоимость облигаций, срок обращения,

- 52. Лица, желающие участвовать в аукционе, передают свои заявки дилерам с указанием цены, по которой они хотели

- 53. Операции можно осуществлять только через банки и финансовые компании, уполномоченные ЦБ РФ. Они подразделяются на две

- 54. Облигации федерального займа ОФЗ - выпускают нескольких видов: с переменным купонным доходом (ОФЗ-ПК), с постоянным купонным

- 55. ОФЗ-ПК являются среднесрочными бумагами. Эмитентом выступает Министерство финансов РФ. Агентом по обслуживанию выпусков является ЦБ РФ.

- 56. ОФЗ с постоянным купоном (ОФЗ-ПД). Облигации являются именными купонными государственными ценными бумагами и предоставляют их владельцам

- 57. Эмитентом облигаций федерального займа с фиксированным купонным доходом (ОФЗ-ФД) является также Министерство финансов Российской Федерации. Облигации

- 58. Порядок эмиссии и обращения облигаций федерального займа с амортизацией долга (ОФЗ-АД) устанавливается Генеральными условиями эмиссии и

- 59. Муниципальные облигации ММВБ ИндМунОбл

- 60. Векселя Вексель – это долговое обязательство, которое дает его владельцу безусловное право требовать уплаты обозначенной в

- 61. Виды векселей

- 62. Простой вексель (соло вексель) – это документ, содержащий безусловное обязательство векселедателя уплатить определенную сумму денег в

- 63. Переводной вексель (тратта) – это документ, который содержит безусловный приказ векселедателя (трассанта) плательщику (трассату) уплатить определенную

- 64. Чтобы иметь юридическую силу, вексель должен содержать следующие реквизиты: Вексельную метку, т. е. название «вексель», включенное

- 65. Указание срока платежа. Он может быть указан несколькими способами: Называется конкретный день платежа. Во столько-то времени

- 66. Вексель является ордерной бумагой, т. е. векселедержатель может передать свои права по бумаге другому лицу с

- 67. Инкассовый индоссамент – это передаточная надпись в пользу банка, уполномочивающая последний получить платёж по векселю. Он

- 68. Все лица, поставившие индоссаменты на векселе, несут солидарную ответственность за его исполнение. Если индоссант желает снять

- 69. Платеж по векселю может гарантироваться в полной сумме или частично с помощью поручительства другого лица. Такое

- 70. Прочие ценные бумаги, используемые в российской практике

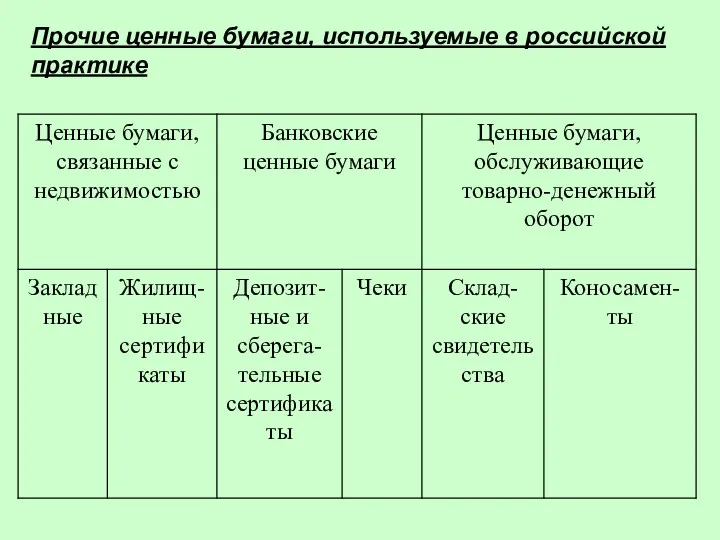

- 71. Закладная является именной ценной бумагой, удостоверяющей: право на получение исполнения по денежному обязательству, обеспеченному ипотекой

- 72. Выпуск закладной неразрывно связан с наличием договора об ипотеке. Закладная выдается первоначальному залогодержателю. Указанная выдача осуществляется

- 73. Жилищный сертификат – любая именная ценная бумага, номинированная в единицах общей площади жилья и имеющая индексируемую

- 74. Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в кредитную организацию, и права вкладчика

- 75. Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем

- 76. Основные черты чека: абстрактный характер обязательства (текст чека не должен содержать ссылки на сделку, являющуюся основанием

- 77. Складские свидетельства – ценные бумаги, выдаваемые хранителем поклажедателю в подтверждение принятия от него товара на хранение.

- 78. Коносаменты – ценные бумаги, выдаваемые перевозчиком отправителю груза в подтверждение принятия у него товара для перевозки.

- 79. Вторичные ценные бумаги Вторичные ценные бумаги — это такие ценные бумаги, которые выражают имущественные права на

- 80. Вторичные ценные бумаги могут представлять собой: самостоятельно обращающиеся права; вторичные облигации; вторичные закладные.

- 82. Права на покупку В ряде ситуаций покупка (продажа) тех или иных основных ценных бумаг, главным образом

- 83. Фондовый варрант — это ценная бумага (вторичная), которая дает ее владельцу право на покупку определенного числа

- 84. Фондовый варрант продается и покупается на рынке, как и любая другая ценная бумага. Его теоретическая цена

- 85. По своему экономическому содержанию фондовый варрант напоминает опционный контракт (или просто опцион) на покупку соответствующей ценной

- 86. Подписное право — это ценная бумага, которая дает право акционерам компании подписаться на определенное количество вновь

- 87. Для реализации подписного права акционер отсылает свой чек на оплату акций в компанию до даты начала

- 88. Опцион эмитента — эмиссионная ценная бумага, закрепляющая оплаченное право ее владельца на конвертацию такого опциона в

- 89. Депозитарные расписки В тех случаях, когда лицо (юридическое или физическое) желает приобрести акции компании, расположенной в

- 90. Депозитарные расписки выпускаются на основе специального законодательства. Такое законодательство существует в США, а потому выпускаемые там

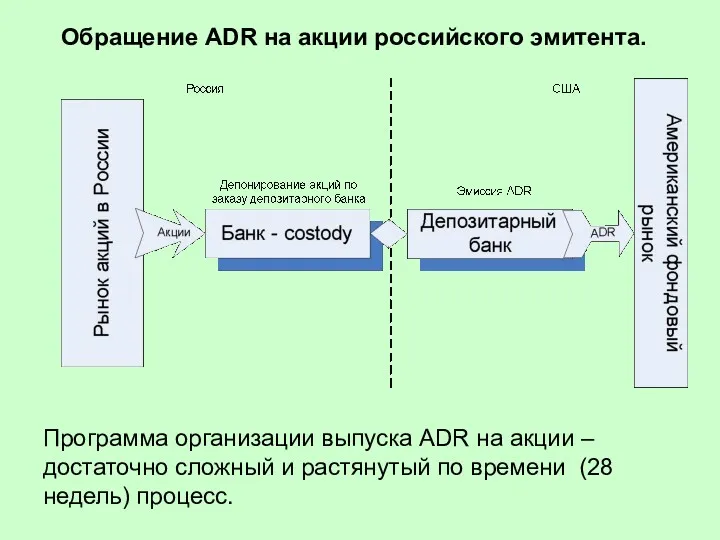

- 91. Обращение ADR на акции российского эмитента. Программа организации выпуска ADR на акции – достаточно сложный и

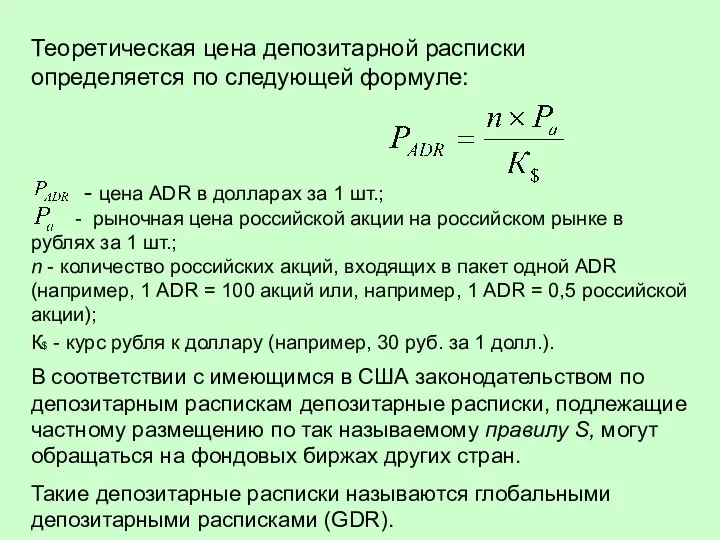

- 92. Теоретическая цена депозитарной расписки определяется по следующей формуле: - цена ADR в долларах за 1 шт.;

- 93. Депозитарные расписки делятся на два класса в зависимости от инициатора выпуска: неспонсируемые и спонсируемые. Неспонсируемые депозитарные

- 94. Вторичные долговые ценные бумаги Вторичные закладные - ценные бумаги основанные обычно на ипотечных кредитах, которые предоставляют

- 95. Основная масса сертификатов выпускается соответствующими финансовыми организациями, и все выплаты по ним полностью гарантированы государством. Номинальная

- 96. Другие вторичные ценные бумаги – облигации, обеспеченные пулом ипотек (или закладных), или ипотечные облигации. Основа их

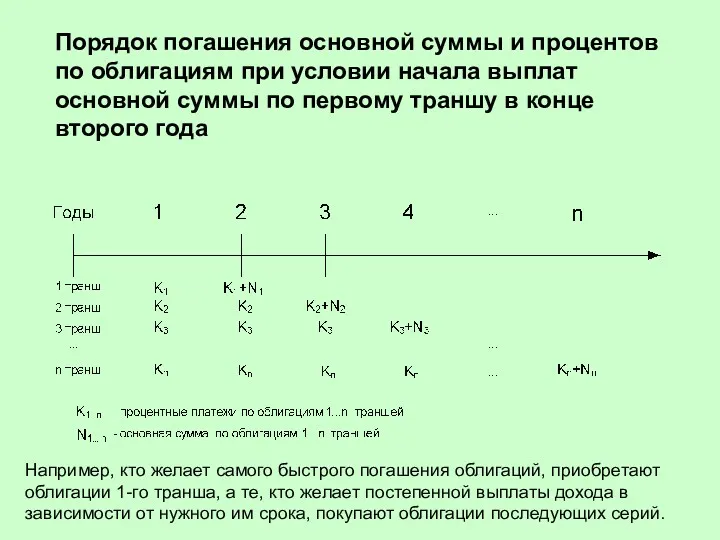

- 97. Порядок погашения основной суммы и процентов по облигациям при условии начала выплат основной суммы по первому

- 98. Стрипы — это облигации с нулевым купоном, т.е. беспроцентные Z-облигации (зеро-купонные), выпускаемые компаниями (обычно крупными инвестиционными

- 99. Производные ценные бумаги Временной срез экономики по видам сделок представлен двумя сегментами: спотовым и срочным рынками.

- 100. Актив, лежащий в основе срочного контракта, называют базисным или базовым активом. Срочный контракт возникает на основе

- 101. Срочные контракты в зависимости от вида договора, который кладётся в их основу можно представить следующим образом

- 102. Форвардный контракт – договор купли-продажи (поставки) какого-либо актива через определённый срок в будущем все условия которого

- 103. Фьючерсные контракты Фьючерсный контракт – это форма форвардного контракта, разрешенного к заключению на бирже – стандартный

- 104. Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой). После того как контракт заключен, он регистрируется в расчетной

- 105. Классификация фьючерсных контрактов

- 106. Опционные контракты Биржевой опцион – стандартный договор купли-продажи биржевого актива, в соответствии с которым его держатель

- 107. Опцион имеет срок действия, который ограничен датой экспирации, т.е. датой окончания срока действия. В связи с

- 109. Свопы Своп – договорная конструкция, на основе которой стороны обмениваются своими обязательствами: активами и (или) связанными

- 110. Своп может включать обмен базовыми активами. Обычно это имеет место при заключении контракта (собственно обмен) и

- 111. Своп — это небиржевой контракт, ликвидность которого обеспечивается наличием финансовых посредников, так называемых своповых дилеров, или

- 112. Использование свопов имеет множество целей: уменьшение риска, в том числе валютного; обеспечение стабильности платежей; снижение расходов

- 114. Скачать презентацию

Акционеры могут владеть не самими акциями, а сертификатами акций, которые являются

Акционеры могут владеть не самими акциями, а сертификатами акций, которые являются

Фундаментальные свойства акций акционерных обществ:

акции - это титулы собственности на имущество

Фундаментальные свойства акций акционерных обществ:

акции - это титулы собственности на имущество

Уставный капитал акционерных обществ может формироваться с помощью распространения двух видов

Уставный капитал акционерных обществ может формироваться с помощью распространения двух видов

Привилегированные акции, в основном, выпускаются в России как мелкономинальные:

для привлечения мелких

Привилегированные акции, в основном, выпускаются в России как мелкономинальные:

для привлечения мелких

Сравнительная характеристика обыкновенных и привилегированных акций.

Сравнительная характеристика обыкновенных и привилегированных акций.

Разновидности обыкновенных акций

1. Режим голосования.

Для создания тех или иных

Разновидности обыкновенных акций

1. Режим голосования.

Для создания тех или иных

2. Режим выплаты дивидендов.

В международной практике используется несколько методик дивидендных

2. Режим выплаты дивидендов.

В международной практике используется несколько методик дивидендных

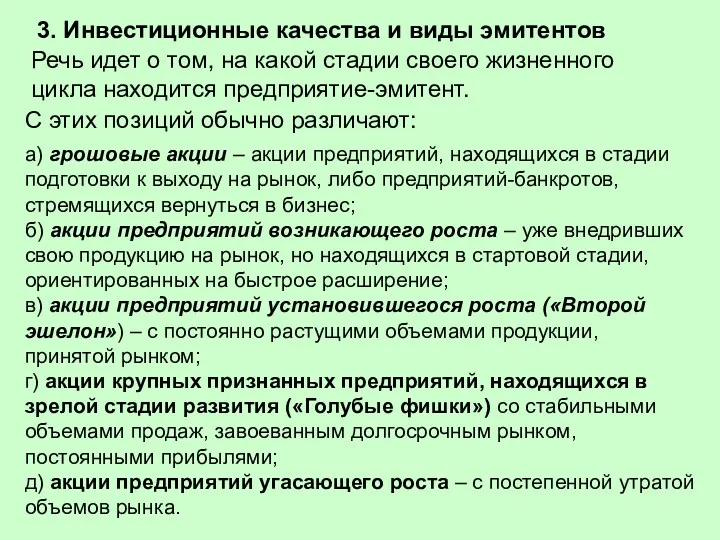

3. Инвестиционные качества и виды эмитентов

Речь идет о том, на

3. Инвестиционные качества и виды эмитентов

Речь идет о том, на

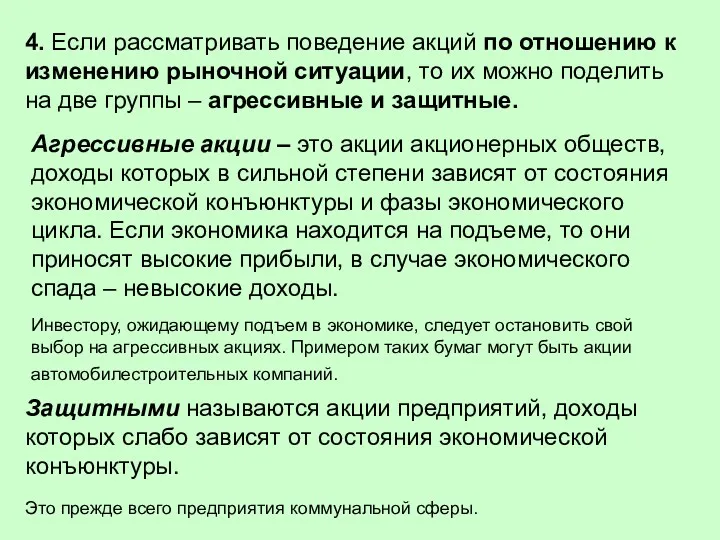

4. Если рассматривать поведение акций по отношению к изменению рыночной ситуации,

4. Если рассматривать поведение акций по отношению к изменению рыночной ситуации,

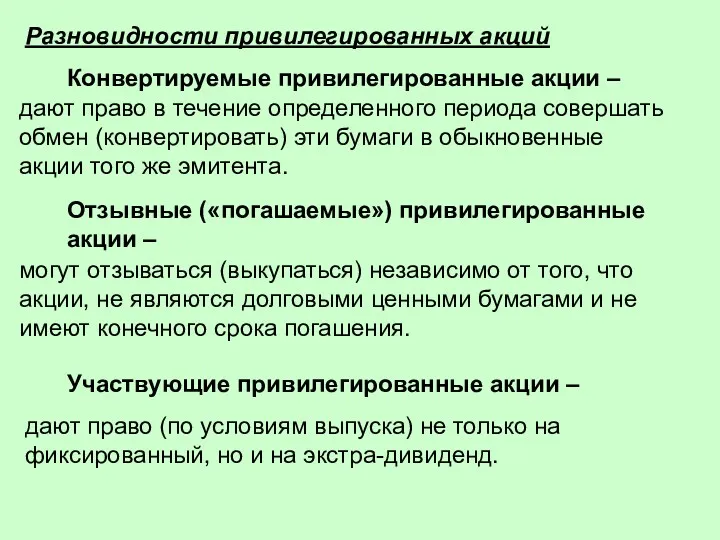

Разновидности привилегированных акций

Конвертируемые привилегированные акции –

дают право в течение определенного

Разновидности привилегированных акций

Конвертируемые привилегированные акции –

дают право в течение определенного

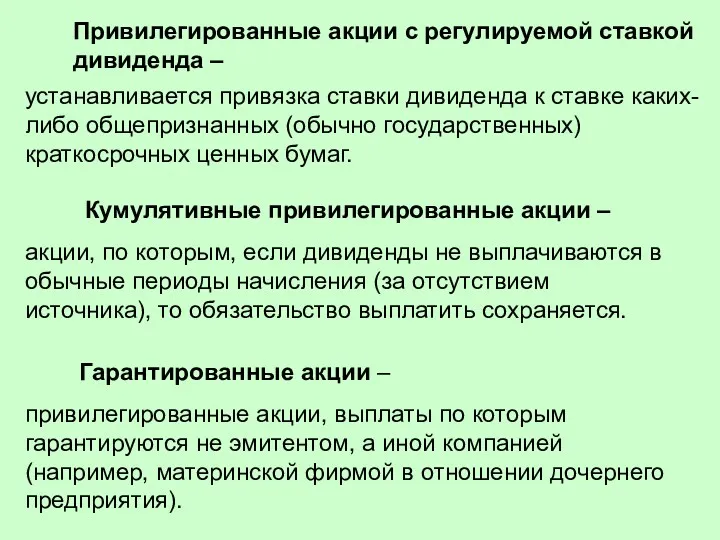

Привилегированные акции с регулируемой ставкой дивиденда –

устанавливается привязка ставки дивиденда

Привилегированные акции с регулируемой ставкой дивиденда –

устанавливается привязка ставки дивиденда

Старшие и младшие привилегированные акции.

Эмитент, выпуская привилегированные акции, может, одним

Старшие и младшие привилегированные акции.

Эмитент, выпуская привилегированные акции, может, одним

Таким образом, в практике обращения привилегированных акций существует большое количество преимуществ

Таким образом, в практике обращения привилегированных акций существует большое количество преимуществ

Стоимостная оценка акций

Вопрос оценки акций тесно связан с ее жизненным циклом,

Стоимостная оценка акций

Вопрос оценки акций тесно связан с ее жизненным циклом,

Рыночная оценка –

цена, по которой продавец, имеющий полную информацию о

Рыночная оценка –

цена, по которой продавец, имеющий полную информацию о

Рыночная (курсовая) цена –

цена, по которой акция продаётся на вторичном

Рыночная (курсовая) цена –

цена, по которой акция продаётся на вторичном

Курс акций –

рыночная цена акций в расчёте на 100 денежных

Курс акций –

рыночная цена акций в расчёте на 100 денежных

Дробление акций

При успешной работе предприятия в долгосрочной перспективе цена акции растет.

Дробление акций

При успешной работе предприятия в долгосрочной перспективе цена акции растет.

Пример с дроблением в пропорции 3:1

Общее собрание акционеров может произвести и

Пример с дроблением в пропорции 3:1

Общее собрание акционеров может произвести и

Инвестиционная привлекательность акций

Общее представление об инвестиционной привлекательности акции можно составить на

Инвестиционная привлекательность акций

Общее представление об инвестиционной привлекательности акции можно составить на

Следующий показатель – это срок окупаемости акции (Р/Е).

отношение текущей цены

Следующий показатель – это срок окупаемости акции (Р/Е).

отношение текущей цены

Следующий аналитический показатель – это отношение текущей цены акции (Р) к

Следующий аналитический показатель – это отношение текущей цены акции (Р) к

Российский рынок акций

ФБ ММВБ Акции Индекс ММВБ Delay

РТС Классический Индекс РТС

Российский рынок акций

ФБ ММВБ Акции Индекс ММВБ Delay

РТС Классический Индекс РТС

Облигации.

Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на

Облигации.

Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на

Облигации присущи следующие фундаментальные свойства:

облигации – это удостоверение займа – не

Облигации присущи следующие фундаментальные свойства:

облигации – это удостоверение займа – не

Виды облигаций

Виды облигаций

Облигации могут выпускаться с условием досрочного отзыва или погашения.

В первом

Облигации могут выпускаться с условием досрочного отзыва или погашения.

В первом

На рынке существуют ещё понятия еврооблигация и мировая облигация.

Еврооблигация –

На рынке существуют ещё понятия еврооблигация и мировая облигация.

Еврооблигация –

Облигация имеет номинал (N). Как общее правило, при погашении бумаги инвестору

Облигация имеет номинал (N). Как общее правило, при погашении бумаги инвестору

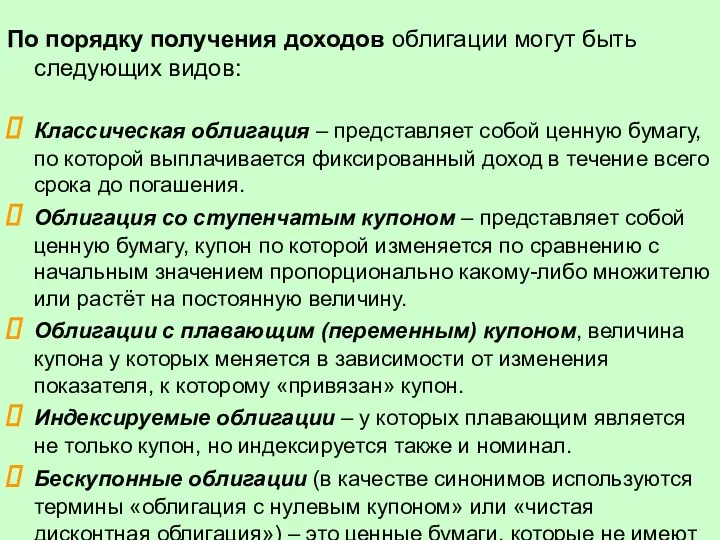

По порядку получения доходов облигации могут быть следующих видов:

Классическая облигация –

По порядку получения доходов облигации могут быть следующих видов:

Классическая облигация –

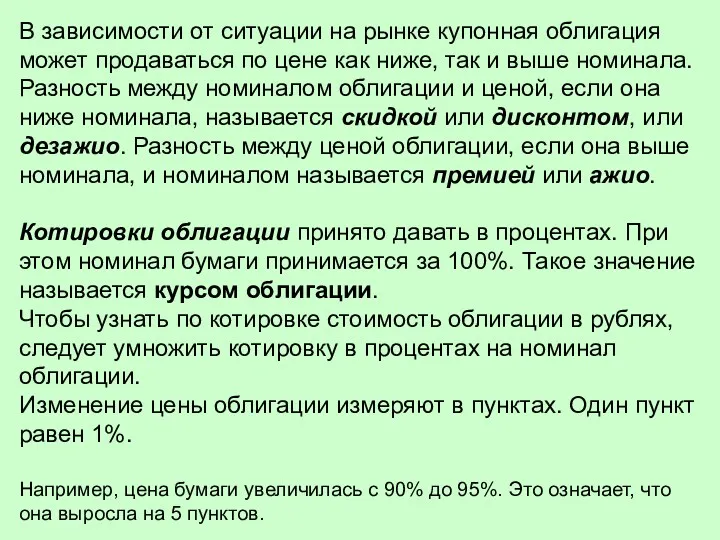

В зависимости от ситуации на рынке купонная облигация может продаваться по

В зависимости от ситуации на рынке купонная облигация может продаваться по

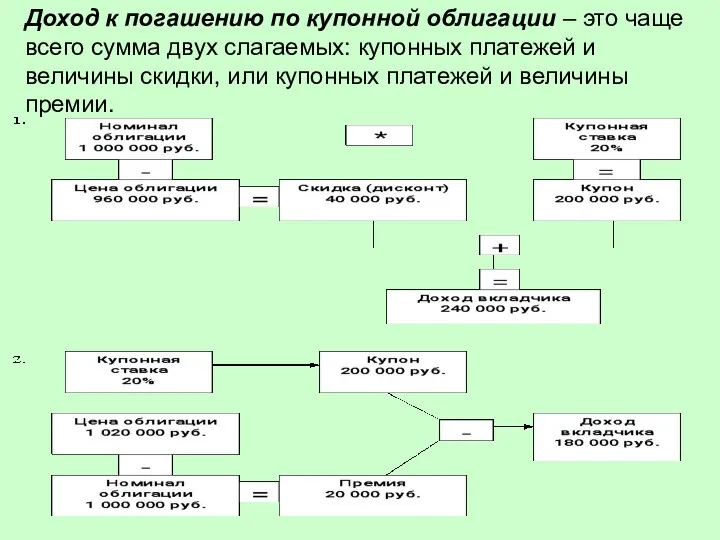

Доход к погашению по купонной облигации – это чаще всего сумма

Доход к погашению по купонной облигации – это чаще всего сумма

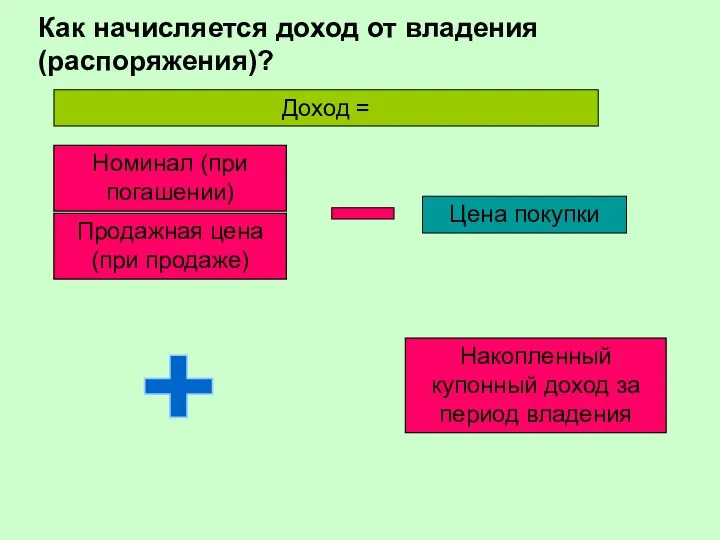

Как начисляется доход от владения (распоряжения)?

Доход =

Номинал (при погашении)

Продажная цена

Как начисляется доход от владения (распоряжения)?

Доход =

Номинал (при погашении)

Продажная цена

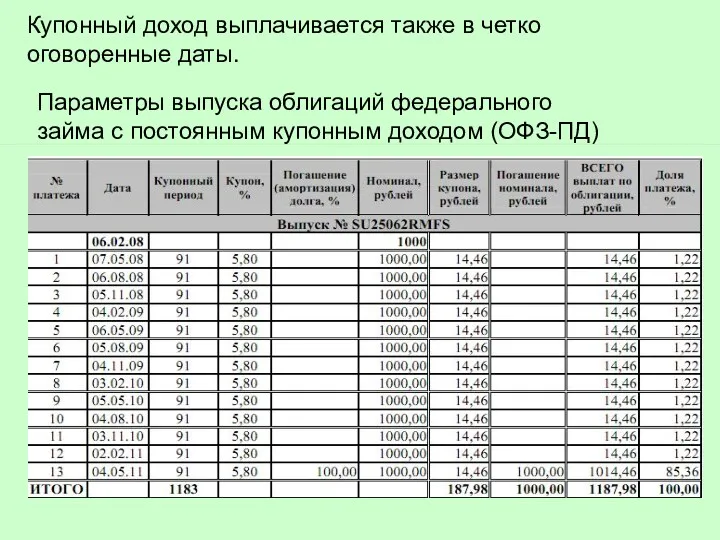

Купонный доход выплачивается также в четко оговоренные даты.

Параметры выпуска облигаций

Купонный доход выплачивается также в четко оговоренные даты.

Параметры выпуска облигаций

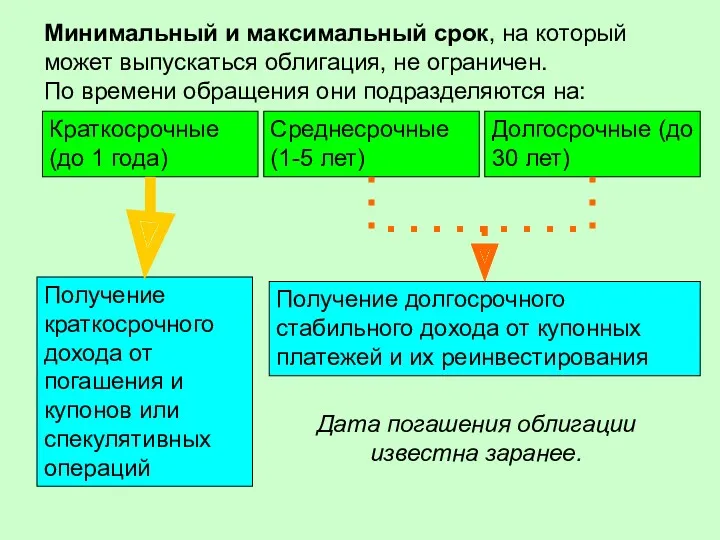

Минимальный и максимальный срок, на который может выпускаться облигация, не ограничен.

Минимальный и максимальный срок, на который может выпускаться облигация, не ограничен.

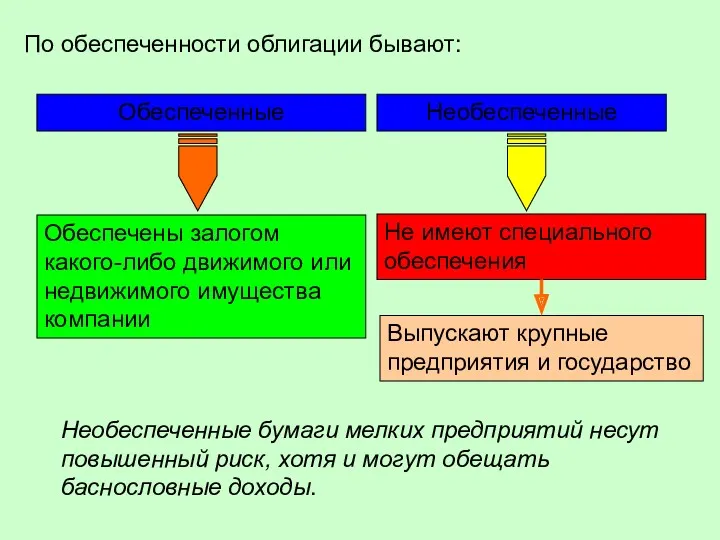

По обеспеченности облигации бывают:

Обеспеченные

Необеспеченные

Обеспечены залогом какого-либо движимого или недвижимого имущества

По обеспеченности облигации бывают:

Обеспеченные

Необеспеченные

Обеспечены залогом какого-либо движимого или недвижимого имущества

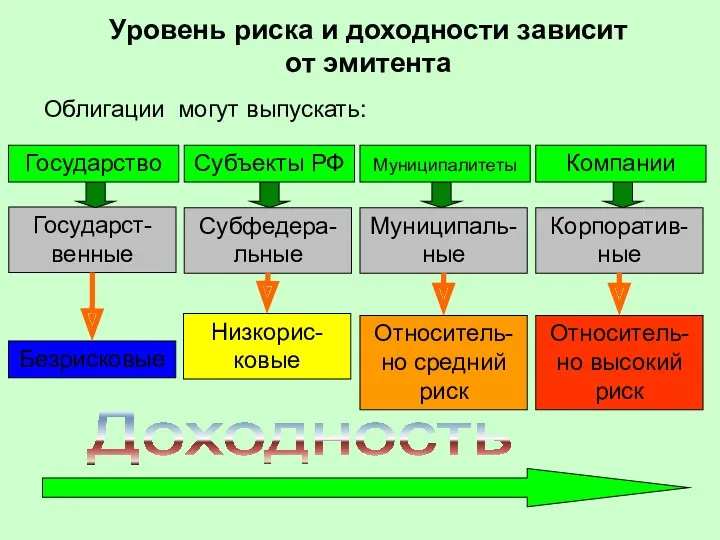

Уровень риска и доходности зависит от эмитента

Облигации могут выпускать:

Государство

Субъекты РФ

Муниципалитеты

Уровень риска и доходности зависит от эмитента

Облигации могут выпускать:

Государство

Субъекты РФ

Муниципалитеты

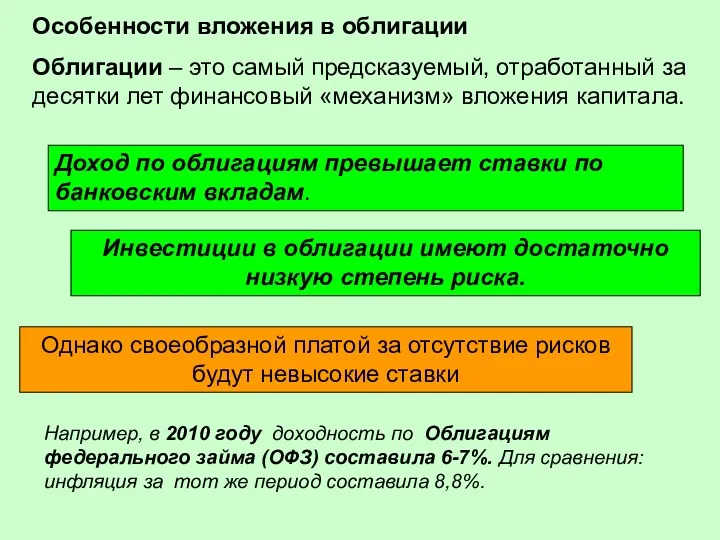

Особенности вложения в облигации

Облигации – это самый предсказуемый, отработанный за

Особенности вложения в облигации

Облигации – это самый предсказуемый, отработанный за

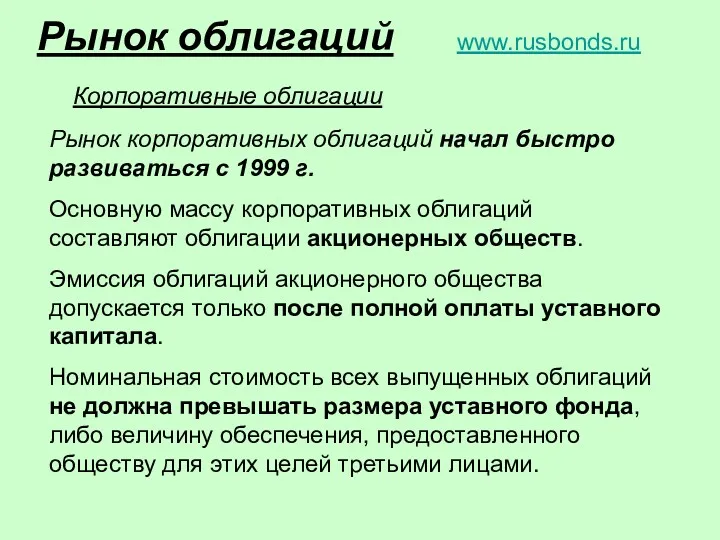

Рынок облигаций

Рынок корпоративных облигаций начал быстро развиваться с 1999 г.

Основную

Рынок облигаций

Рынок корпоративных облигаций начал быстро развиваться с 1999 г.

Основную

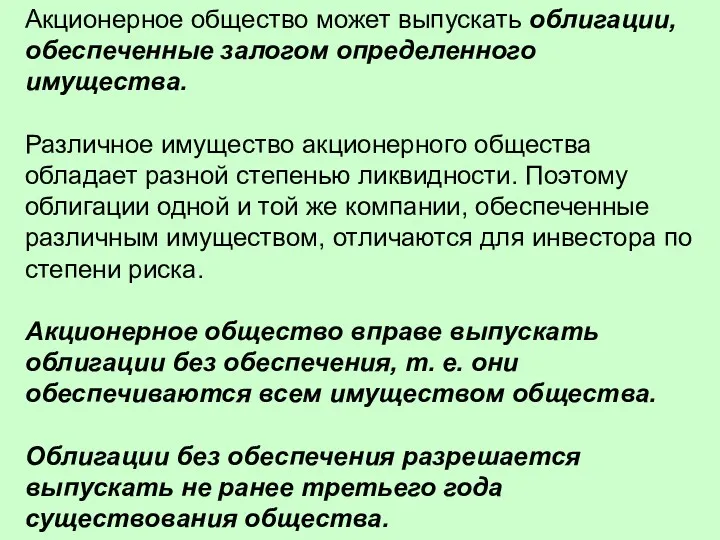

Акционерное общество может выпускать облигации, обеспеченные залогом определенного имущества.

Различное имущество акционерного

Акционерное общество может выпускать облигации, обеспеченные залогом определенного имущества.

Различное имущество акционерного

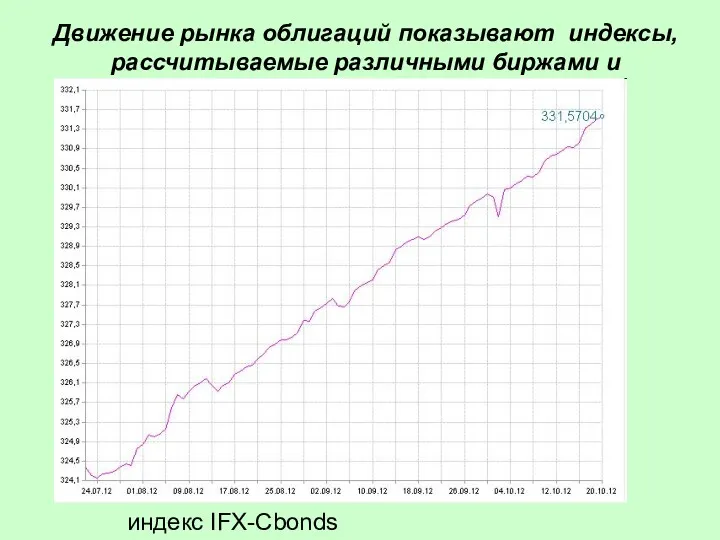

Движение рынка облигаций показывают индексы, рассчитываемые различными биржами и агентствами.

индекс

Движение рынка облигаций показывают индексы, рассчитываемые различными биржами и агентствами.

индекс

Государственные облигации

Современный отечественный рынок облигаций в значительной степени представлен государственными и

Государственные облигации

Современный отечественный рынок облигаций в значительной степени представлен государственными и

для населения и для юридических лиц;

в российских рублях (внутренний долг)

для населения и для юридических лиц;

в российских рублях (внутренний долг)

Эмиссия может осуществляться разными выпусками, разбитыми на серии и разряды, а

Эмиссия может осуществляться разными выпусками, разбитыми на серии и разряды, а

Порядок эмиссии и обращения государственных облигаций регламентируется Генеральными условиями эмиссии и

Порядок эмиссии и обращения государственных облигаций регламентируется Генеральными условиями эмиссии и

Облигации нерыночных займов не могут обращаться на вторичном рынке.

Примером может

Облигации нерыночных займов не могут обращаться на вторичном рынке.

Примером может

Движение рынка гособлигаций показывают индексы, рассчитываемые различными биржами и агентствами.

ФБ

Движение рынка гособлигаций показывают индексы, рассчитываемые различными биржами и агентствами.

ФБ

Порядок выпуска и размещения

– выпуск и размещение государственных облигаций осуществляется

Порядок выпуска и размещения

– выпуск и размещение государственных облигаций осуществляется

ЦБ РФ объявляет условия очередного выпуска.

В сообщении указывается:

объем выпуска,

номинальная

ЦБ РФ объявляет условия очередного выпуска.

В сообщении указывается:

объем выпуска,

номинальная

Лица, желающие участвовать в аукционе, передают свои заявки дилерам с указанием

Лица, желающие участвовать в аукционе, передают свои заявки дилерам с указанием

Операции можно осуществлять только через банки и финансовые компании, уполномоченные ЦБ

Операции можно осуществлять только через банки и финансовые компании, уполномоченные ЦБ

Облигации федерального займа ОФЗ

- выпускают нескольких видов:

с переменным купонным

Облигации федерального займа ОФЗ

- выпускают нескольких видов:

с переменным купонным

ОФЗ-ПК являются среднесрочными бумагами.

Эмитентом выступает Министерство финансов РФ.

Агентом по

ОФЗ-ПК являются среднесрочными бумагами.

Эмитентом выступает Министерство финансов РФ.

Агентом по

ОФЗ с постоянным купоном (ОФЗ-ПД).

Облигации являются именными купонными государственными ценными

ОФЗ с постоянным купоном (ОФЗ-ПД).

Облигации являются именными купонными государственными ценными

Эмитентом облигаций федерального займа с фиксированным купонным доходом (ОФЗ-ФД) является также

Эмитентом облигаций федерального займа с фиксированным купонным доходом (ОФЗ-ФД) является также

Порядок эмиссии и обращения облигаций федерального займа с амортизацией долга (ОФЗ-АД)

Порядок эмиссии и обращения облигаций федерального займа с амортизацией долга (ОФЗ-АД)

Муниципальные облигации

ММВБ ИндМунОбл

Муниципальные облигации

ММВБ ИндМунОбл

Векселя

Вексель – это долговое обязательство, которое дает его владельцу безусловное

Векселя

Вексель – это долговое обязательство, которое дает его владельцу безусловное

Виды векселей

Виды векселей

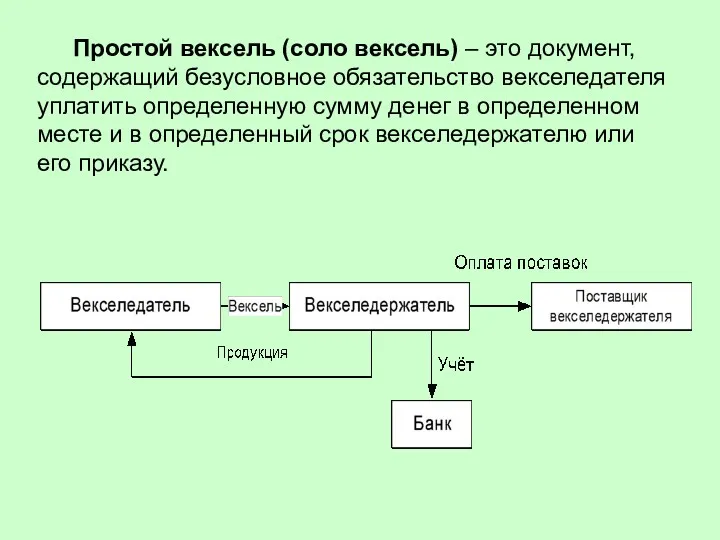

Простой вексель (соло вексель) – это документ, содержащий безусловное обязательство векселедателя

Простой вексель (соло вексель) – это документ, содержащий безусловное обязательство векселедателя

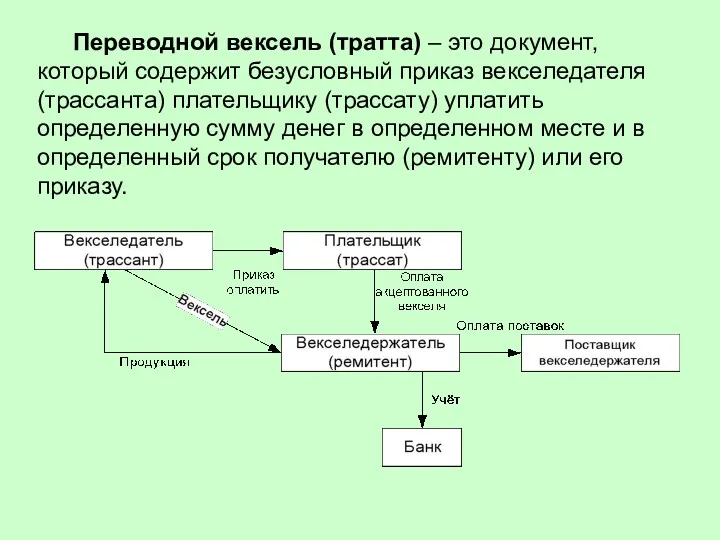

Переводной вексель (тратта) – это документ, который содержит безусловный приказ векселедателя

Переводной вексель (тратта) – это документ, который содержит безусловный приказ векселедателя

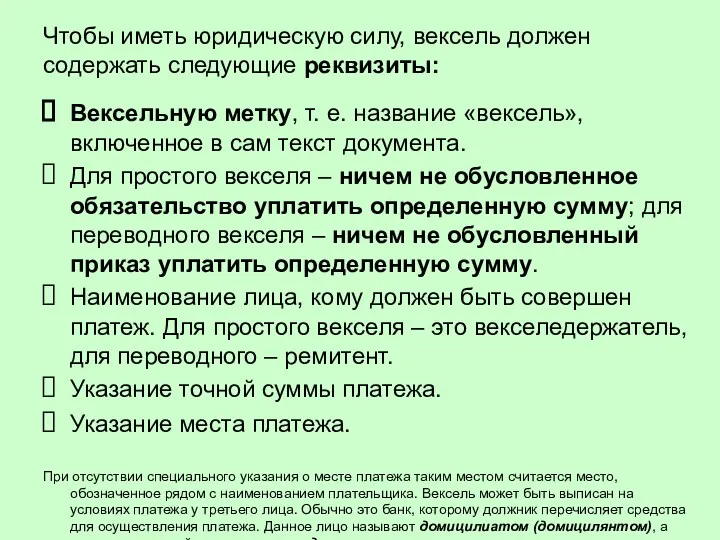

Чтобы иметь юридическую силу, вексель должен содержать следующие реквизиты:

Вексельную метку, т.

Чтобы иметь юридическую силу, вексель должен содержать следующие реквизиты:

Вексельную метку, т.

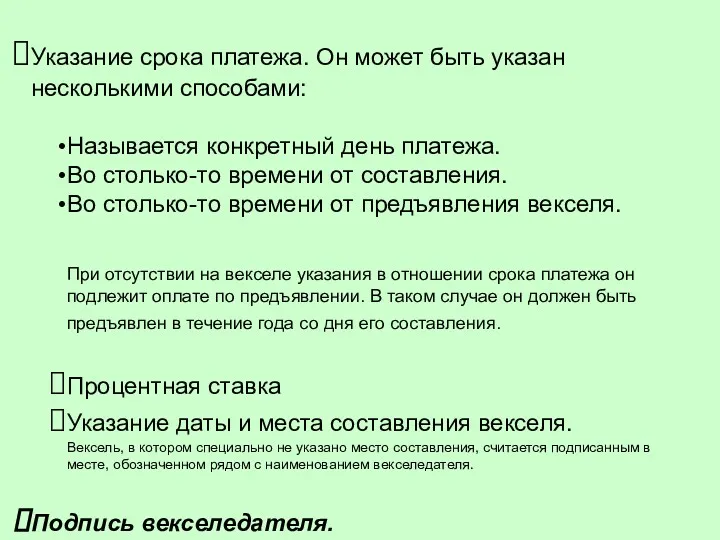

Указание срока платежа. Он может быть указан несколькими способами:

Называется конкретный день

Указание срока платежа. Он может быть указан несколькими способами:

Называется конкретный день

Вексель является ордерной бумагой, т. е. векселедержатель может передать свои права

Вексель является ордерной бумагой, т. е. векселедержатель может передать свои права

Инкассовый индоссамент – это передаточная надпись в пользу банка, уполномочивающая последний

Инкассовый индоссамент – это передаточная надпись в пользу банка, уполномочивающая последний

Все лица, поставившие индоссаменты на векселе, несут солидарную ответственность за его

Все лица, поставившие индоссаменты на векселе, несут солидарную ответственность за его

Платеж по векселю может гарантироваться в полной сумме или частично с

Платеж по векселю может гарантироваться в полной сумме или частично с

Прочие ценные бумаги, используемые в российской практике

Прочие ценные бумаги, используемые в российской практике

Закладная является именной ценной бумагой, удостоверяющей:

право на получение исполнения по денежному

Закладная является именной ценной бумагой, удостоверяющей:

право на получение исполнения по денежному

Выпуск закладной неразрывно связан с наличием договора об ипотеке.

Закладная выдается

Выпуск закладной неразрывно связан с наличием договора об ипотеке.

Закладная выдается

Жилищный сертификат –

любая именная ценная бумага, номинированная в единицах общей

Жилищный сертификат –

любая именная ценная бумага, номинированная в единицах общей

Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в

Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в

Чек –

ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку

Чек –

ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку

Основные черты чека:

абстрактный характер обязательства (текст чека не должен содержать ссылки

Основные черты чека:

абстрактный характер обязательства (текст чека не должен содержать ссылки

Складские свидетельства – ценные бумаги, выдаваемые хранителем поклажедателю в подтверждение принятия

Складские свидетельства – ценные бумаги, выдаваемые хранителем поклажедателю в подтверждение принятия

Коносаменты – ценные бумаги, выдаваемые перевозчиком отправителю груза в подтверждение принятия

Коносаменты – ценные бумаги, выдаваемые перевозчиком отправителю груза в подтверждение принятия

Вторичные ценные бумаги

Вторичные ценные бумаги — это такие ценные бумаги,

Вторичные ценные бумаги

Вторичные ценные бумаги — это такие ценные бумаги,

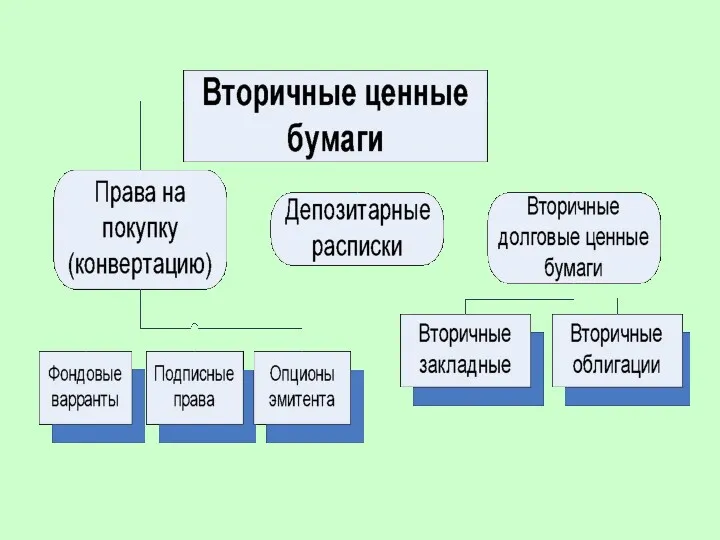

Вторичные ценные бумаги могут представлять собой:

самостоятельно обращающиеся права;

вторичные облигации;

вторичные закладные.

Вторичные ценные бумаги могут представлять собой:

самостоятельно обращающиеся права;

вторичные облигации;

вторичные закладные.

Права на покупку

В ряде ситуаций покупка (продажа) тех или иных

Права на покупку

В ряде ситуаций покупка (продажа) тех или иных

Фондовый варрант — это ценная бумага (вторичная), которая дает ее владельцу

Фондовый варрант — это ценная бумага (вторичная), которая дает ее владельцу

Фондовый варрант продается и покупается на рынке, как и любая другая

Фондовый варрант продается и покупается на рынке, как и любая другая

По своему экономическому содержанию фондовый варрант напоминает опционный контракт (или просто

По своему экономическому содержанию фондовый варрант напоминает опционный контракт (или просто

Подписное право — это ценная бумага, которая дает право акционерам компании

Подписное право — это ценная бумага, которая дает право акционерам компании

Для реализации подписного права акционер отсылает свой чек на оплату акций

Для реализации подписного права акционер отсылает свой чек на оплату акций

Опцион эмитента — эмиссионная ценная бумага, закрепляющая оплаченное право ее владельца на конвертацию

Опцион эмитента — эмиссионная ценная бумага, закрепляющая оплаченное право ее владельца на конвертацию

Депозитарные расписки

В тех случаях, когда лицо (юридическое или физическое) желает приобрести

Депозитарные расписки

В тех случаях, когда лицо (юридическое или физическое) желает приобрести

Депозитарные расписки выпускаются на основе специального законодательства. Такое законодательство существует в

Депозитарные расписки выпускаются на основе специального законодательства. Такое законодательство существует в

Обращение ADR на акции российского эмитента.

Программа организации выпуска ADR на

Обращение ADR на акции российского эмитента.

Программа организации выпуска ADR на

Теоретическая цена депозитарной расписки определяется по следующей формуле:

- цена ADR в

Теоретическая цена депозитарной расписки определяется по следующей формуле:

- цена ADR в

Депозитарные расписки делятся на два класса в зависимости от инициатора выпуска:

Депозитарные расписки делятся на два класса в зависимости от инициатора выпуска:

Вторичные долговые ценные бумаги

Вторичные закладные - ценные бумаги основанные обычно

Вторичные долговые ценные бумаги

Вторичные закладные - ценные бумаги основанные обычно

Основная масса сертификатов выпускается соответствующими финансовыми организациями, и все выплаты по

Основная масса сертификатов выпускается соответствующими финансовыми организациями, и все выплаты по

Другие вторичные ценные бумаги – облигации, обеспеченные пулом ипотек (или закладных),

Другие вторичные ценные бумаги – облигации, обеспеченные пулом ипотек (или закладных),

Порядок погашения основной суммы и процентов по облигациям при условии начала

Порядок погашения основной суммы и процентов по облигациям при условии начала

Стрипы — это облигации с нулевым купоном, т.е. беспроцентные Z-облигации (зеро-купонные),

Стрипы — это облигации с нулевым купоном, т.е. беспроцентные Z-облигации (зеро-купонные),

Производные ценные бумаги

Временной срез экономики по видам сделок представлен двумя

Производные ценные бумаги

Временной срез экономики по видам сделок представлен двумя

Актив, лежащий в основе срочного контракта, называют базисным или базовым активом.

Актив, лежащий в основе срочного контракта, называют базисным или базовым активом.

Срочные контракты в зависимости от вида договора, который кладётся в их

Срочные контракты в зависимости от вида договора, который кладётся в их

Форвардный контракт – договор купли-продажи (поставки) какого-либо актива через определённый срок

Форвардный контракт – договор купли-продажи (поставки) какого-либо актива через определённый срок

Фьючерсные контракты

Фьючерсный контракт – это форма форвардного контракта, разрешенного к заключению

Фьючерсные контракты

Фьючерсный контракт – это форма форвардного контракта, разрешенного к заключению

Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой).

После того как контракт

Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой).

После того как контракт

Классификация фьючерсных контрактов

Классификация фьючерсных контрактов

Опционные контракты

Биржевой опцион – стандартный договор купли-продажи биржевого актива, в

Опционные контракты

Биржевой опцион – стандартный договор купли-продажи биржевого актива, в

Опцион имеет срок действия, который ограничен датой экспирации, т.е. датой окончания

Опцион имеет срок действия, который ограничен датой экспирации, т.е. датой окончания

Свопы

Своп – договорная конструкция, на основе которой стороны обмениваются своими

Свопы

Своп – договорная конструкция, на основе которой стороны обмениваются своими

Своп может включать обмен базовыми активами.

Обычно это имеет место при

Своп может включать обмен базовыми активами.

Обычно это имеет место при

Своп — это небиржевой контракт, ликвидность которого обеспечивается наличием финансовых посредников,

Своп — это небиржевой контракт, ликвидность которого обеспечивается наличием финансовых посредников,

Использование свопов имеет множество целей:

уменьшение риска, в том числе валютного;

обеспечение

Использование свопов имеет множество целей:

уменьшение риска, в том числе валютного;

обеспечение

Учет вложений во внеоборотные активы

Учет вложений во внеоборотные активы Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Тема 3_. Управление стоимостью инновационного проекта

Тема 3_. Управление стоимостью инновационного проекта Финансовая грамотность как залог успешного будущего

Финансовая грамотность как залог успешного будущего Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Інвентаризація як елемент методу бухгалтерського обліку

Інвентаризація як елемент методу бухгалтерського обліку Финансовая грамотность. Личное страхование

Финансовая грамотность. Личное страхование Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год

Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа

Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3

Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3 Региональные финансы зарубежных стран

Региональные финансы зарубежных стран Трудовой стаж и его значение в праве социального обеспечения

Трудовой стаж и его значение в праве социального обеспечения Учёт кассовых операций в иностранной валюте

Учёт кассовых операций в иностранной валюте Какие вклады являются застрахованными

Какие вклады являются застрахованными Анализ финансового состояния предприятия

Анализ финансового состояния предприятия История денег

История денег Аналіз релевантностi інформації для прийняття управлінських рішень

Аналіз релевантностi інформації для прийняття управлінських рішень Кредит - жизнь в долг или способ удовлетворения потребностей

Кредит - жизнь в долг или способ удовлетворения потребностей Финансовое планирование и оценка инвестиционного проекта

Финансовое планирование и оценка инвестиционного проекта Сбербанк России

Сбербанк России Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Финансовый менеджмент

Финансовый менеджмент Страхование жизни

Страхование жизни Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Иследовательскиие решения

Иследовательскиие решения Форма и методы налогового контроля

Форма и методы налогового контроля