Сравнительная характеристика налоговых систем Республики Беларусь и Королевства Нидерланды презентация

- Сравнительная характеристика налоговых систем Республики Беларусь и Королевства Нидерланды

Содержание

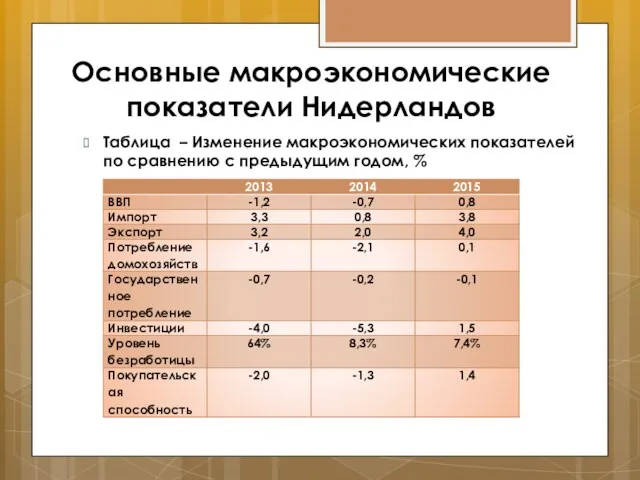

- 2. Основные макроэкономические показатели Нидерландов Таблица – Изменение макроэкономических показателей по сравнению с предыдущим годом, %

- 3. Основные макроэкономические показатели Нидерландов Таблица – Инфляция Нидерландов за 2010-2015 годы, %

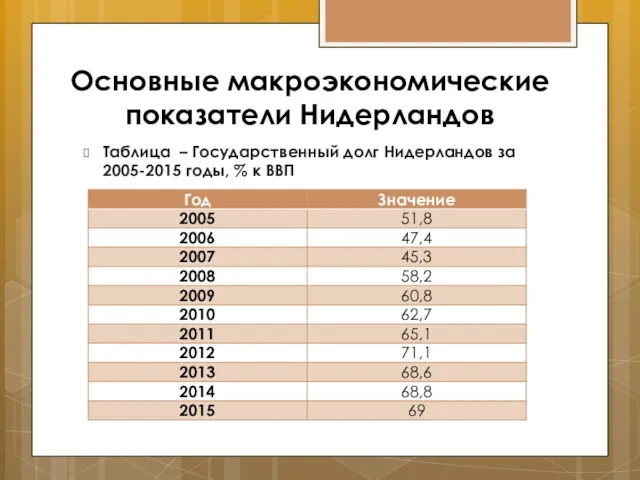

- 4. Основные макроэкономические показатели Нидерландов Таблица – Государственный долг Нидерландов за 2005-2015 годы, % к ВВП

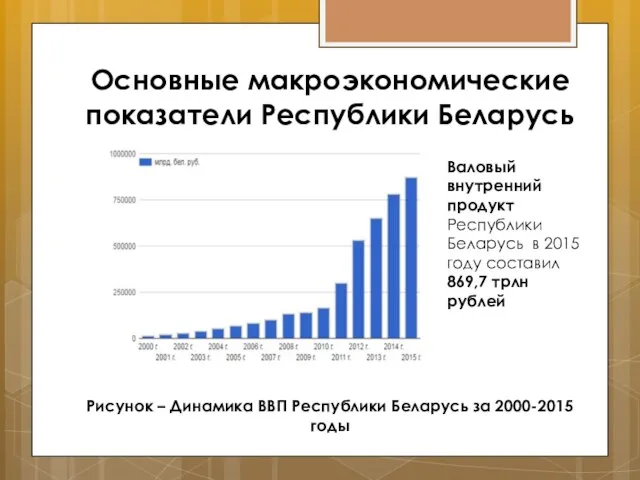

- 5. Основные макроэкономические показатели Республики Беларусь Рисунок – Динамика ВВП Республики Беларусь за 2000-2015 годы Валовый внутренний

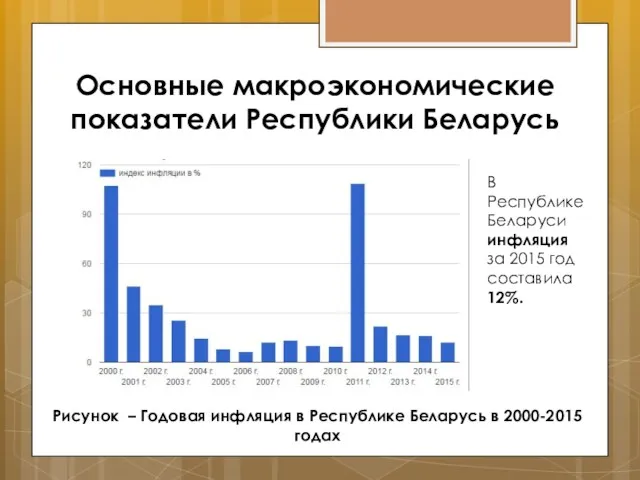

- 6. Основные макроэкономические показатели Республики Беларусь Рисунок – Годовая инфляция в Республике Беларусь в 2000-2015 годах В

- 7. Основные макроэкономические показатели Республики Беларусь Структура внешнего долга Республики Беларусь по секторам экономики на 1 января

- 8. Организация налогообложения в Королевстве Нидерланды Национальный налоговый орган Министерство Финансов

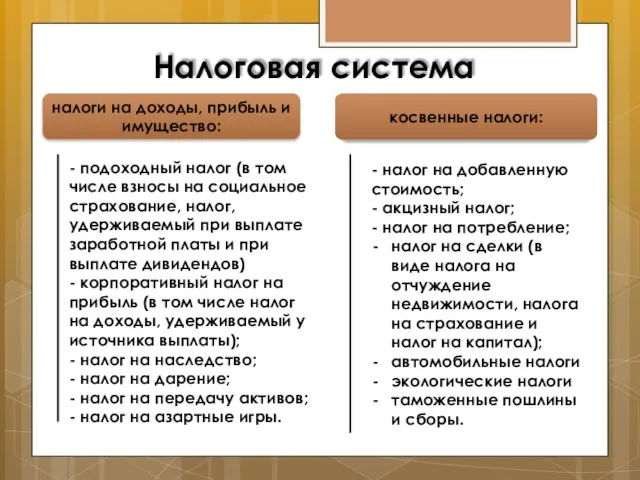

- 9. Налоговая система налоги на доходы, прибыль и имущество: косвенные налоги: - подоходный налог (в том числе

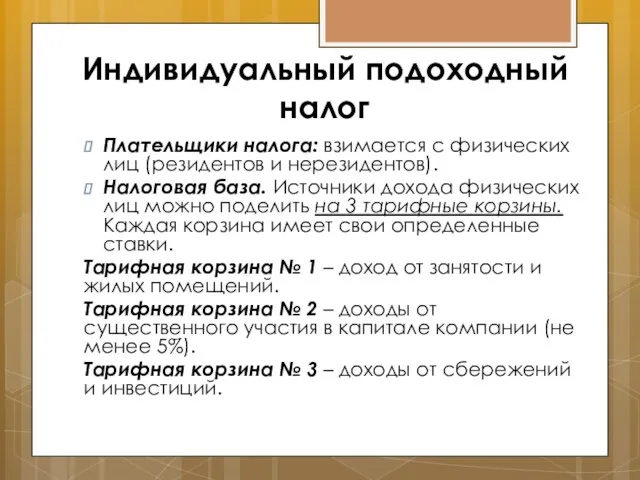

- 10. Индивидуальный подоходный налог Плательщики налога: взимается с физических лиц (резидентов и нерезидентов). Налоговая база. Источники дохода

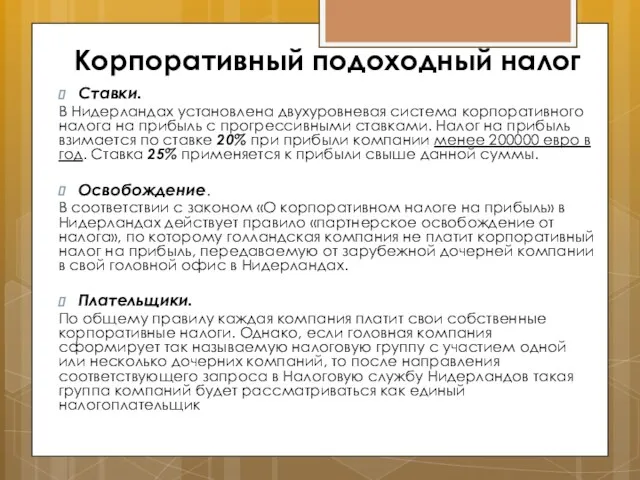

- 11. Корпоративный подоходный налог Ставки. В Нидерландах установлена двухуровневая система корпоративного налога на прибыль с прогрессивными ставками.

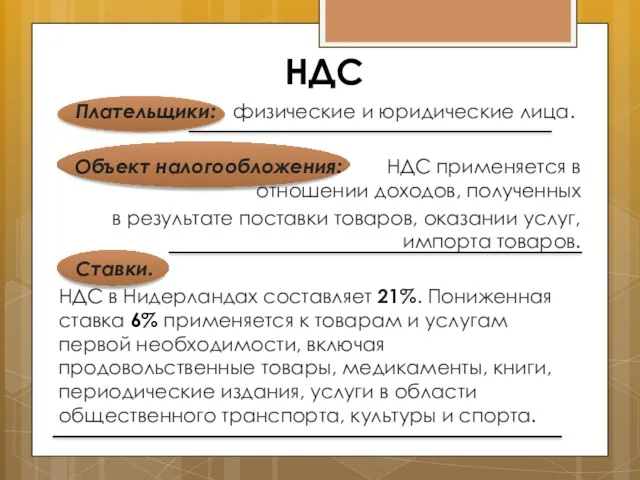

- 12. НДС Плательщики: физические и юридические лица. Объект налогообложения: НДС применяется в отношении доходов, полученных в результате

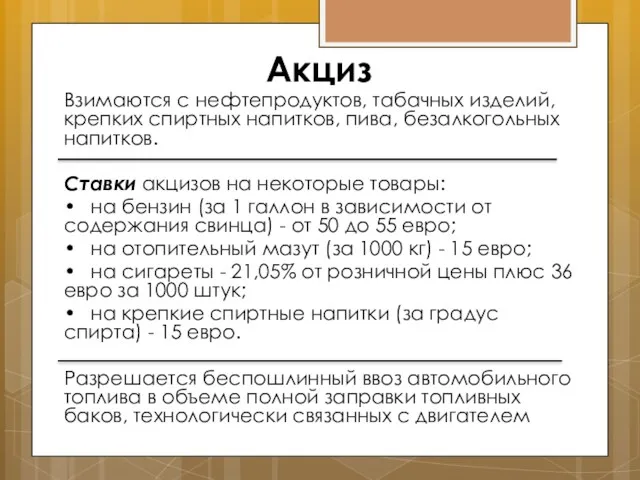

- 13. Акциз Взимаются с нефтепродуктов, табачных изделий, крепких спиртных напитков, пива, безалкогольных напитков. Ставки акцизов на некоторые

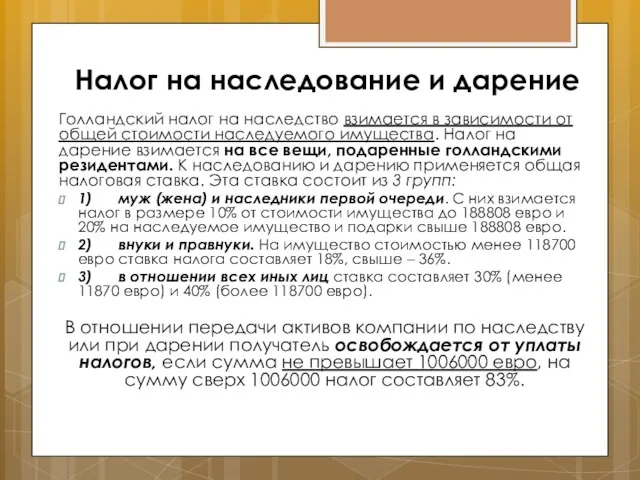

- 14. Налог на наследование и дарение Голландский налог на наследство взимается в зависимости от общей стоимости наследуемого

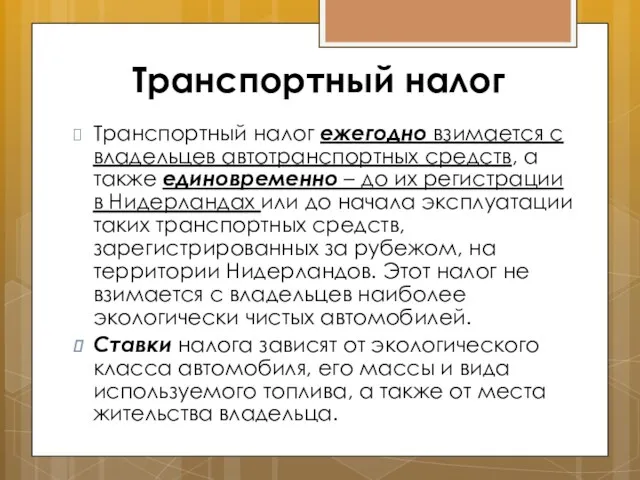

- 15. Транспортный налог Транспортный налог ежегодно взимается с владельцев автотранспортных средств, а также единовременно – до их

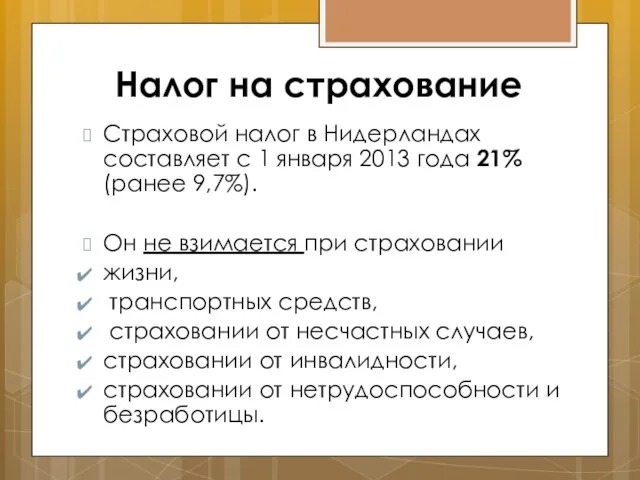

- 16. Налог на страхование Страховой налог в Нидерландах составляет с 1 января 2013 года 21% (ранее 9,7%).

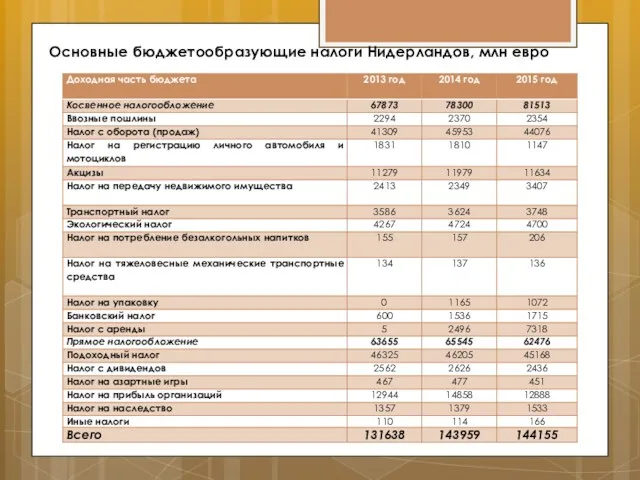

- 17. Основные бюджетообразующие налоги Нидерландов, млн евро

- 19. Скачать презентацию

Основные макроэкономические показатели Нидерландов

Таблица – Изменение макроэкономических показателей по сравнению

Основные макроэкономические показатели Нидерландов

Таблица – Изменение макроэкономических показателей по сравнению

Основные макроэкономические показатели Нидерландов

Таблица – Инфляция Нидерландов за 2010-2015 годы,

Основные макроэкономические показатели Нидерландов

Таблица – Инфляция Нидерландов за 2010-2015 годы,

Основные макроэкономические показатели Нидерландов

Таблица – Государственный долг Нидерландов за 2005-2015

Основные макроэкономические показатели Нидерландов

Таблица – Государственный долг Нидерландов за 2005-2015

Основные макроэкономические показатели Республики Беларусь

Рисунок – Динамика ВВП Республики Беларусь за

Основные макроэкономические показатели Республики Беларусь

Рисунок – Динамика ВВП Республики Беларусь за

Основные макроэкономические показатели Республики Беларусь

Рисунок – Годовая инфляция в Республике Беларусь

Основные макроэкономические показатели Республики Беларусь

Рисунок – Годовая инфляция в Республике Беларусь

Основные макроэкономические показатели Республики Беларусь

Структура внешнего долга Республики Беларусь по секторам

Основные макроэкономические показатели Республики Беларусь

Структура внешнего долга Республики Беларусь по секторам

Организация налогообложения в Королевстве Нидерланды

Национальный налоговый орган

Министерство Финансов

Организация налогообложения в Королевстве Нидерланды

Национальный налоговый орган

Министерство Финансов

Налоговая система

налоги на доходы, прибыль и имущество:

косвенные налоги:

- подоходный налог (в

Налоговая система

налоги на доходы, прибыль и имущество:

косвенные налоги:

- подоходный налог (в

Индивидуальный подоходный налог

Плательщики налога: взимается с физических лиц (резидентов и нерезидентов).

Индивидуальный подоходный налог

Плательщики налога: взимается с физических лиц (резидентов и нерезидентов).

Корпоративный подоходный налог

Ставки.

В Нидерландах установлена двухуровневая система корпоративного налога на прибыль

Корпоративный подоходный налог

Ставки.

В Нидерландах установлена двухуровневая система корпоративного налога на прибыль

НДС

Плательщики: физические и юридические лица.

Объект налогообложения: НДС применяется в отношении

НДС

Плательщики: физические и юридические лица.

Объект налогообложения: НДС применяется в отношении

Акциз

Взимаются с нефтепродуктов, табачных изделий, крепких спиртных напитков, пива, безалкогольных напитков.

Акциз

Взимаются с нефтепродуктов, табачных изделий, крепких спиртных напитков, пива, безалкогольных напитков.

Налог на наследование и дарение

Голландский налог на наследство взимается в зависимости

Налог на наследование и дарение

Голландский налог на наследство взимается в зависимости

Транспортный налог

Транспортный налог ежегодно взимается с владельцев автотранспортных средств, а также

Транспортный налог

Транспортный налог ежегодно взимается с владельцев автотранспортных средств, а также

Налог на страхование

Страховой налог в Нидерландах составляет с 1 января 2013

Налог на страхование

Страховой налог в Нидерландах составляет с 1 января 2013

Основные бюджетообразующие налоги Нидерландов, млн евро

Основные бюджетообразующие налоги Нидерландов, млн евро

Вимірювання рівня інноваційного розвитку та чинники його формування

Вимірювання рівня інноваційного розвитку та чинники його формування Итоги выполнения основных экономических показателей деятельности ФГУП СВЯЗЬ - безопасность

Итоги выполнения основных экономических показателей деятельности ФГУП СВЯЗЬ - безопасность Жер нарығы

Жер нарығы Integracja europejska po II Wojnie Światowej

Integracja europejska po II Wojnie Światowej Международное разделение труда (МРТ) как материальная основа мирового хозяйства

Международное разделение труда (МРТ) как материальная основа мирового хозяйства Значение топливной экономичности автомобиля на окружающую среду

Значение топливной экономичности автомобиля на окружающую среду Анализ производства и реализации продукции

Анализ производства и реализации продукции Торгово-экономические отношения России в современных условиях

Торгово-экономические отношения России в современных условиях Өнеркәсіп географиясы

Өнеркәсіп географиясы Теория издержек производства

Теория издержек производства Економіка праці і соціально-трудові відносини

Економіка праці і соціально-трудові відносини Мировая экономика и формы экономических отношений в мировом хозяйстве

Мировая экономика и формы экономических отношений в мировом хозяйстве Монополистическая конкуренция. Внешние эффекты. Лекции 8.1-8.2

Монополистическая конкуренция. Внешние эффекты. Лекции 8.1-8.2 Антикоррупционная политика в Германии

Антикоррупционная политика в Германии Спрос и предложение. Теория рыночного равновесия

Спрос и предложение. Теория рыночного равновесия Экономика Самарской области в январе-сентябре 2019 года

Экономика Самарской области в январе-сентябре 2019 года Человеческий капитал города. Активация

Человеческий капитал города. Активация Субъекты мировой экономики: транснациональные компании / корпорации (ТНК). Лекция 11-14

Субъекты мировой экономики: транснациональные компании / корпорации (ТНК). Лекция 11-14 Фінансові ресурси торговельного підприємства. (Лекція 11)

Фінансові ресурси торговельного підприємства. (Лекція 11) Ущерб от чрезвычайных ситуаций

Ущерб от чрезвычайных ситуаций Экономика России (вторая половина XIX – начало XX вв.)

Экономика России (вторая половина XIX – начало XX вв.) Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Инновационная политика как фактор повышения антикризисной устойчивости торговых предприятий

Инновационная политика как фактор повышения антикризисной устойчивости торговых предприятий Глобализация

Глобализация Основной капитал организации. Тема 4

Основной капитал организации. Тема 4 Риски регионального неравенства в России

Риски регионального неравенства в России Sistemul conturilor naţionale (SCN), instrument de măsurare şi analiză macroeconomică

Sistemul conturilor naţionale (SCN), instrument de măsurare şi analiză macroeconomică Фінансові послуги

Фінансові послуги